Оценка инвестиций в основные фонды

Содержание статьи

Оценка инвестиций в основные фонды

Информация об основных подходах к оценке проектов поддержания основных фондов на примере проектов, направленных на снижение производственных и экологических рисков.

Общие принципы

- Валюта расчета: рубли РФ, за исключением зарубежных проектов, по которым все расчеты производятся в функциональной валюте.

- Расчет производится в текущих ценах с учетом среднегодовых индексов удорожания в первом плановом году согласно утверждаемому в Компании прогнозу. Далее расчет проекта ведется в постоянных ценах, без учета инфляции.

- В случае наличия прогноза цен по отдельным товарам или услугам (как реализуемой продукции так или потребляемых ресурсах), выходящего за рамки принятых в Компании индексов удорожания, он может быть использован в дополнительных расчетах в рамках сценарного подхода.

- Операционные затраты определяются на основе фактических показателей затрат, сложившихся по факту предшествующего периода по данному или аналогичному оборудованию, либо, при отсутствии таких данных, используются нормативные показатели. В случае, если по проекту возможны различные варианты нормативных коэффициентов расхода сырья, вспомогательных материалов, иных ресурсов, в целях консервативности применяются те, которые ведут к большим затратам.

- В базовом сценарии расчетов используются макроэкономические и прочие общие параметры, утвержденные в Компании для расчета инвестиционных проектов (ставка дисконтирования, темпы инфляции, курсы валют и т.д.), и при наличии дополнительных требований расчеты приводятся в альтернативных сценариях макропараметров.

- Длительность расчетного периода равна 15 годам или сроку реализации проекта, в зависимости от того, что наступит раньше. Срок реализации проекта – период с момента начала осуществления инвестиций до окончания получения эффекта от них.

- Общим допущением при дисконтировании является предпосылка о том, что денежные потоки распределяются равномерно в течение периода, соответственно денежные потоки приводятся к середине прогнозного (расчетного) периода.

Определение рисков и степени вероятности возникновения рисков

В основе оценки проектов поддержания основных фондов, направленных на снижение производственных и экологических рисков лежит подход определения факторов несущих риски для работы объекта (установки) и оценка степени вероятности реализации присущих рисков.

При определении риска моделируется полная цепочка последствий, на основании которых осуществляется расчет величины потенциального ущерба (величина снижения риска). При определении вероятности риска возникновения аварий следует учитывать выполнение следующих условий:

- 20-39% — вероятность возникновения события должна быть обоснована заключением комиссии (подтверждается протоколом/актом комиссии)

- 40-59% — вероятность возникновения события должна быть обоснована заключением сторонних организаций (например, акты дефектоскопии и другие подтверждающие документы)

- 60-79% — аналогичные события происходили на других производственных объектах или других предприятиях Компании (акт о происшествии)

- 80-100% — аналогичные события уже происходили на данном производственном объекте (акт о происшествии)

Если инициативе присущ риск, который одновременно может привести к нескольким типам последствий (угроза экологии, людям, репутации и активам) с одинаковой, либо разной вероятностью возникновения, то определение зоны риска необходимо осуществлять по наиболее рискованной. Для каждого определенного риска, разрабатываются альтернативные варианты решения — альтернативы. Каждая альтернатива имеет свою стоимостную оценку (величину затрат) и оценку эффективности.

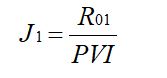

Эффективность альтернатив определяется отношением приведенного значения величины снижения риска после реализации инициативы к величине приведенных затрат на реализацию данной инициативы. Численное значение этого отношения называется коэффициентом экономической оправданности или J-коэффициентом. Данный коэффициент позволяет осуществить выбор между принятием допустимого риска (в случае, если J-коэффициент ≤ 1), либо реализацией мероприятий по борьбе с риском (J>1).

Из перечня альтернатив по каждому риску выбирается решение, обладающее наиболее высоким показателем коэффициента экономической оправданности (или иное, если выбор имеет аргументированное обоснование) – инициатива.

Поскольку каждая инициатива решает отдельный риск, имеет отдельный бюджет и исключительные технологические решения, то возможно вычисление средневзвешенного показателя экономической оправданности по одному объекту (установке). Средневзвешенная оценка производится по весу бюджета каждой инициативы.

Оценка оправданности инициатив по коэффициенту экономической обоснованности (J-коэффициенту)

J-коэффициент показывает соотношение приведенного значения величины снижения риска после реализации инициативы к величине приведенных затрат на реализацию этой инициативы. Чем выше значение коэффициента, тем лучше инициатива или альтернатива.

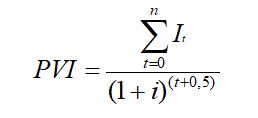

J-коэффициент рассчитывается по следующей формуле:

J1 – J-коэффициент по инициативе 1;

R01 – приведенная величина снижения риска после реализации инициативы 1, выраженное в рублях;

PVI – приведенные затраты на реализацию инициативы 1.

It – затраты на реализацию инициативы 1 при условии ее реализации в t-том периоде;

i – ставка дисконтирования;

t – порядковый номер прогнозного периода;

n=k-1, k-число прогнозных периодов;

При формировании мероприятий программы поддержания основных фондов, реализуемых в рамках одного года планирования и устраняющих риски при реализации инициативы, убыток от не реализации которых является разовым, R01 и It рассчитывается без дисконтирования.

Оценка инвестиций

Прежде чем принимать решение о вложении средств, следует провести оценку эффективности инвестиций. Это позволит распорядиться деньгами наиболее рационально, с учетом особенностей развития экономики всей страны и конкретной отрасли, организации.

Что понимают под оценкой инвестиций

Оценка инвестиций – это анализ проектов, в которые можно вложить средства, на предмет их прибыльности. Изначально инвестор преследует две цели:

Оценка инвестиций – это анализ проектов, в которые можно вложить средства, на предмет их прибыльности. Изначально инвестор преследует две цели:

-

;

- приумножить свои сбережения.

Оценка финансовых инвестиций пригодится в следующих ситуациях:

- при оформлении кредита;

- во время принятия управленческих решений (модернизация оборудования, расширение ассортимента продукции, увеличение объемов производства и пр.);

- при разработке инвестиционного проекта;

- когда привлекаются инвесторы (анализируется, выгодно ли использовать инвестиции, адекватна ли цена инвестора с учетом прогнозируемой прибыли).

Качественная экономическая оценка инвестиций позволит принять верное решение: стоит ли вкладывать деньги в тот или иной объект (привлекать инвесторов).

В процессе оценки инвестиций создается экономико-математическая модель всего процесса. Чем точнее она будет воспроизведена, тем ближе к реальности будут полученные результаты. Основное внимание уделяется изучению денежных, материальных потоков с учетом всех важных факторов. Существует несколько подходов к оценке инвестиций:

- сравнительный (оценивается несколько альтернативных инвестиций);

- затратный (рассматриваются расходы на реализацию проекта);

- доходный (учитывается будущая прибыль).

Оценка инвестиций: задачи для тех, кто собирается вложить средства

Перед тем, как вкладывать средства в какой-то проект, следует детально оценить целесообразность инвестиций. При этом перед оценщиком может стоять несколько задач:

Перед тем, как вкладывать средства в какой-то проект, следует детально оценить целесообразность инвестиций. При этом перед оценщиком может стоять несколько задач:

- прогноз будущих финансовых потоков (даже в условиях ограниченных данных);

- оценка сроков окупаемости капиталовложений;

- анализ рентабельности проекта;

- анализ рисков;

- оценка временной стоимости денег (со временем ценность денег меняется).

В рамках оценки инвестиционного проекта следует проанализировать:

- его финансовую состоятельность;

- экономическую эффективность проекта.

Когда оценивается целесообразность вложения инвестиций в конкретный проект, результатом будет один из вариантов:

- стоит вкладывать деньги;

- можно инвестировать, но риски потерь очень велики;

- не стоит инвестировать.

Иногда оценка происходит с той точки зрения, что имеется несколько вариантов развития событий, и следует выбрать наилучший. Например, есть земельный участок. Инвестор должен принять решение: вложить деньги в строительство торгового центра либо СТО. В таком случае следует просчитать прогнозируемую выгоду от капиталовложений с учетом необходимых расходов и периода окупаемости. Результатом будет решение, какой из вариантов инвестирования более выгоден.

Современные методы оценки инвестиций

Методы экономической оценки инвестиций могут быть разнообразными в зависимости от конкретных условий. Наиболее часто применяются такие.

Методы экономической оценки инвестиций могут быть разнообразными в зависимости от конкретных условий. Наиболее часто применяются такие.

1. Метод простой нормы прибыли. Определяется соотношение бухгалтерской прибыли (обобщенной за весь проект) к размеру инвестиций (затраты на оборотные, основные средства). Тот проект, для которого норма прибыли будет наивысшей, принесет лучший доход. Этот метод довольно прост, понятен даже начинающему инвестору. Но он не учитывает дополнительные факторы:

- реальную стоимость денег в каждый момент времени;

- скрытые затраты (например, амортизацию – снижение стоимости актива из-за его изнашивания);

- прибыль от реинвестирования доходов (повторное вложение полученного дохода).

2. Расчет периода окупаемости. Предполагает определение времени, за которое произойдет восполнение первоначальных вложений. Наилучшим считается тот проект, в котором период окупаемости минимальный. Данный метод не предусматривает возможность оценить:

- временную стоимость денег;

- возможность реинвестирования.

3. Дисконтный метод оценки периода окупаемости. Он позволяет учесть реинвестирование, цену денег в разрезе времени. Происходит сравнение дисконтной денежной прибыли и дисконтных денежных расходов. Дисконт позволяет определить стоимость активов, вложений и прибыли не в натуральной величине, а на конкретный момент времени – с учетом инфляции, роста рыночной стоимости и пр. Чем меньше окупаемость, тем ликвиднее проект, тем меньше риски. Этот метод не учитывает потоки средств после того, как проект окупится, поэтому подойдет для быстрого анализа в условиях дефицита сбережений, роста инфляции.

4. Метод настоящей стоимости. В качестве реальной (настоящей) стоимости проекта принимается чистый финансовый поток. Это разница между прибылью и затратами; сумма средств, которая останется после погашения бизнес-расходов. Если настоящая стоимость проекта выступает положительной величиной, проект может быть одобрен. Методика не учитывает:

- финансовую прочность проекта;

- порог рентабельности.

5. Метод внутренней нормы рентабельности. Используя ставку дисконтирования, инвестор приводит расходы и поступления по проекту к реальной ценности. Дисконт берется с учетом доходности анализируемого проекта. Базовый уровень прибыльности – тот, при котором реальная стоимость проекта равняется нулю (прибыль приравнивается к затратам). Этот метод учитывает колебания стоимости денег, но не рассматривает действительные возможности реинвестирования.

Применяя различные методы оценки эффективности инвестиций, можно провести комплексный анализ прибыльности проекта, рассмотреть возможную прибыль и риски с разных точек зрения, под разными углами.

Какие существуют показатели оценки эффективности инвестиций

Существуют два вида показателей оценки инвестиций:

Существуют два вида показателей оценки инвестиций:

- подразумевающие дисконтирование;

- не подразумевающие.

Используя концепцию дисконтирования (стоимость определяется не в натуральной величине, а с учетом течения времени), можно применить такие показатели:

- внутренняя норма доходности;

- чистая текущая стоимость;

- индекс доходности дисконтированных вложений;

- период окупаемости вложений с учетом дисконтирования;

- наибольший денежный отток с учетом дисконтирования.

Если концепция дисконтирования не применяется, доступны такие показатели:

- чистые денежные поступления;

- наибольший денежный отток;

- простой период окупаемости вложений;

- индекс доходности вложений;

- показатели простой рентабельности.

Показатели, основанные на принципе дисконтирования, позволяют получить более точный результат, но те, которые не предусматривают дисконтирование, также часто применяются. Они позволяют извлечь дополнительные сведения, которые помогают сделать окончательный выбор.

Простой период окупаемости – это срок от момента вложения средств до момента наступления точки безубыточности (возврата первичных инвестиций). Он показывает, через сколько лет проект начнет приносить прибыль. Этот параметр может рассчитываться с учетом дисконтирования или без него.

Расчетная норма прибыли – это обратная величина по отношению к периоду окупаемости. Он показывает, какой должна быть норма доходности для получения прибыли.

Чистые денежные поступления отображают совокупную величину вложений за анализируемый период. Индекс доходности показывает рентабельность вложений по отношению к чистым денежным поступлениям.

Наибольший денежный поток определяет максимальную сумму внешних инвестиций, которая необходима для реализации проекта в полном объеме. Он может рассчитываться с применением дисконта (временным показателем, позволяющим оценить реальную стоимость активов) или простым способом.

Чистая текущая стоимость позволяет понять, будет ли достигнут желаемый результат при инвестировании:

- если показатель является величиной положительной – предполагается получение отдачи;

- если получилась отрицательная величина – проект убыточен.

Индекс доходности дисконтированных вложений позволяет сравнить различные направления инвестирования. Чем он больше, тем выгоднее проект. Если данный показатель равен единице, прибыль будет нулевой. При значении выше единицы проект считается доходным, а ниже – убыточным.

Как происходит оценка экономической эффективности инвестиций

Чтобы оценить экономическую эффективность вложений, следует рассчитать предполагаемый доход от инвестиций. Его нужно сопоставить с расходами, которые планируются для реализации проекта. При этом следует учитывать возможные риски и ставку дисконтирования. Последняя помогает соразмерить будущую стоимость объекта инвестирования и прибыли с ее нынешним значением.

Чтобы оценить экономическую эффективность вложений, следует рассчитать предполагаемый доход от инвестиций. Его нужно сопоставить с расходами, которые планируются для реализации проекта. При этом следует учитывать возможные риски и ставку дисконтирования. Последняя помогает соразмерить будущую стоимость объекта инвестирования и прибыли с ее нынешним значением.

Оптимально проработать несколько возможных альтернатив вложения средств. Каждое направление должно быть оценено различными методами, с применением существующих показателей оценки вложений. Используя сравнительный метод, следует оценить, какой из вариантов является наиболее приемлемым:

- какой проект может дать большую прибыль при минимальных рисках потерь;

- в каком случае расходы быстрее окупятся и начнут приносить прибыль.

Оценивать эффективность на основе одного метода или показателя нецелесообразно. Лучше применить комплексный подход, учесть все важные факторы, создать наиболее реалистичную модель.

Что такое оценка рисков инвестиций. Зачем она применяется

Лучшим инвестиционным проектом считается тот, в котором соотношение рисков и прибыльности оптимально. Поэтому оценка рисков занимает важное место в инвестиционном прогнозировании. Под инвестиционным риском понимают вероятность наступления обстоятельств, которые приведут к финансовым потерям. В качестве последних может рассматриваться:

- уменьшение капитала;

- потеря дохода.

Из всех инвестиционных рисков можно выделить общие и специфические. На общие (систематические) риски инвестор не может повлиять, они присутствуют для всех участников инвестиционной деятельности. К общим рискам относятся:

- экологические;

- внутри- и внешнеэкономические;

- социально-политические;

- конъюнктурные (ухудшение состояния отдельных отраслевых рынков);

- инфляционные (рост цен может перекрыть весь доход);

- риски гос.регулирования (изменения в законодательстве, в области налогообложения, ограничение инвестиционной деятельности и пр.);

- прочие риски (например, разрыв отношений с партнерами, посягательство злоумышленников на имущество и т.д.).

Специфические риски возникают в определенных случаях. Они могут быть присущи отдельному направлению инвестирования, той или иной отрасли. На эти риски инвестор может повлиять, приняв взвешенное решение, расширив ассортимент портфеля (диверсификация), оценив целесообразность вложений. Специфические риски бывают двух видов: риски объектов инвестирования (свойственные разным видам вложений) и инвестиционного портфеля.

Специфические риски возникают в определенных случаях. Они могут быть присущи отдельному направлению инвестирования, той или иной отрасли. На эти риски инвестор может повлиять, приняв взвешенное решение, расширив ассортимент портфеля (диверсификация), оценив целесообразность вложений. Специфические риски бывают двух видов: риски объектов инвестирования (свойственные разным видам вложений) и инвестиционного портфеля.

Среди портфельных рисков выделяют:

- капитальный (ухудшение качества портфеля);

- селективный (ошибки при оценке качества портфеля);

- риск чрезмерной концентрации (нет диверсификации: все инвестиции направлены в одну отрасль);

- риск несбалансированности (несоответствие между вложениями и источниками их финансирования).

Риски объектов инвестирования могут быть такими:

- отраслевой (изменение спроса в конкретной отрасли, истощение ресурсов);

- региональный;

- страновой (размещение средств в странах с нестабильной экономикой);

- временной (сезонные, циклические колебания, неправильная оценка времени размещения средств);

- операционный (возникновение сбоев в информационных, компьютерных системах);

- кредитный (применительно к банковской деятельности: снижение платежеспособности клиентов);

- риск ликвидности (изменение оценки качества объектов).

Рекомендации инвесторам

Если вам сложно самостоятельно оценить целесообразность инвестиций и возможные потери, лучше обратиться в специальную компанию, специализирующуюся на этих вопросах. Затраты на оплату услуг фирмы будут незначительными по сравнению с возможными убытками, которые могут быть спровоцированы неправильными подсчетами.

Если вам сложно самостоятельно оценить целесообразность инвестиций и возможные потери, лучше обратиться в специальную компанию, специализирующуюся на этих вопросах. Затраты на оплату услуг фирмы будут незначительными по сравнению с возможными убытками, которые могут быть спровоцированы неправильными подсчетами.- При выборе направления инвестиций оценка инвестиционных проектов поможет рассчитать будущую прибыль и оценить возможные риски. Минимальный доход можно обеспечить практически без рисков. С ростом доходности будет увеличиваться и вероятность потерь.

- Если есть возможность, инвестиции следует диверсифицировать. Направляя средства в разные отрасли и виды вложений, вы сможете свести к минимуму фактор риска и получить приличный совокупный доход. Даже в том случае, если одно из направлений не принесет ожидаемой прибыли.

- Целесообразно вкладывать средства в ценные бумаги, в производство при таких условиях:

- рентабельность по конкретному проекту выше рентабельности по другим доступным проектам с учетом фактора времени;

- рентабельность капиталовложений превышает уровень инфляции;

- чистая прибыль от вложений больше дохода от размещения денег на депозите в банке;

- после вложения средств рентабельность активов увеличится и превзойдет ставку по заемным финансам;

- предприятие имеет источники для покрытия текущих затрат; прогнозируемые поступления обеспечат быструю окупаемость расходов.

Источник https://xn--h1adgdebxi5g.su/analiz/otsenka-investitsionnykh-proektov/podkhody-k-otsenki-proektov-podderzhaniya-osnovnykh-fondov

Источник https://cbkg.ru/articles/ocenka_investicijj.html

Источник

Источник

Другие новости

Инвестиционный фонд МН Фонд: как получить дивиденды сегодня?

Инвестиционный фонд МН Фонд: как получить дивиденды сегодня? Раньше у них были указаны в качестве контактов: Тел: (495) 621-28-39 Факс...

Народный чековый инвестиционный фонд новосибирск

Народный чековый инвестиционный фонд новосибирск В соответствии с решениями, принятыми общими собраниями акционеров ОАО «Народный фонд» 02.10.2006 и ОАО Коммерческий...

Как; бизнесу стать резидентом «Сколково»

Как бизнесу стать резидентом «Сколково» В инновационном центре «Сколково» компании занимаются бизнесом, связанным с исследованиями и разработками. Например, создают биоразлагаемые...

Куда вложить деньги с УК Альфа Капитал

Куда вложить деньги с УК Альфа Капитал Управляющая компания «Альфа Капитал», входящая в группу Альфа предлагает ряд инвестиционных продуктов, которые...

Инвестиции в индексные ETF-фонды в России – доступный инструмент заработка с низким порогом входа

Инвестиции в индексные ETF-фонды в России – доступный инструмент заработка с низким порогом входа Антон Субботин # Инвестиции Перспективы инвестирования...

Управляющий за $33,5 млн

Управляющий за $33,5 млн Назначение Михаила Мишустина премьер-министром привлекло внимание к его доходам. В частности, руководитель Фонда борьбы с коррупцией...