Клин Арсагеры», или особый взгляд на диверсификацию активов

Содержание статьи

«Клин Арсагеры», или особый взгляд на диверсификацию активов

В этом материале объясняется, что диверсификация это не инструмент защиты от падения, а скорее инструмент повышения определенности результата инвестирования. Вводится понятие диверсифицированного портфеля и даются советы по диверсификации для инвесторов.

Слушайте <a href=»https://music.yandex.ru/album/7708304/track/60721076″ _mce_href=»https://music.yandex.ru/album/7708304/track/60721076″>»Клин Арсагеры», или особый взгляд на диверсификацию активов , Цикл «Университет»</a> на Яндекс.Музыке

О таком понятии как диверсификация написано много материалов. Разные авторы пытаются раскрыть и донести до читателей смысл диверсификации. В основном суть всех этих изысканий сводится к словарному определению:

«Диверсификация — распределение инвестируемых денежных капиталов между различными объектами вложений с целью снижения риска возможных потерь капитала».

Мы решили пойти немного дальше и взглянуть на понятие диверсификация несколько по-иному.

Какая существует связь между крупным сетевым магазином продуктов и инвестициями на фондовом рынке? На первый взгляд — связи нет, что тут может быть общего? Но, оказывается, и там, и там активно используется диверсификация.

Ни для кого не секрет, что в крупных магазинах существует определенный уровень воровства товаров, который влияет на прибыль магазина. Если в магазине один покупатель что-то купил за 100 рублей и еще один «покупатель» украл из магазина товар на 100 рублей, то чтобы получить прибыль, магазин будет вынужден поднять стоимость товара до 200 рублей. Для того чтобы избежать такой ситуации, сетевые магазины в первую очередь стремятся к увеличению числа покупателей. Ведь если в магазине побывала тысяча покупателей, то они потратят 100 тысяч рублей, уровень воровства в абсолютных цифрах также может возрасти, но тут вступает в действие «закон больших чисел». При превышении определенного количества покупателей в процентном выражении уровень воровства не изменяется.

То есть за счет увеличения числа покупателей сетевые магазины не защищают себя от воровства, а увеличивают определенность получения заданного уровня потерь в процентах от выручки. Для них это и есть диверсификация. Кстати, когда Вы видите, что кто-то ворует в магазине, Вы должны понимать, что этот кто-то ворует у Вас, ведь магазин, зная о постоянном проценте потерь, включает в наценку не только прибыль для себя, но и эти потери.

Суть диверсификации

Суть диверсификации на фондовом рынке также заключается в повышении уровня определенности, а вовсе не в защите от падения, как многие полагают. Причем под определенностью мы понимаем получение среднерыночного результата, и чем выше уровень диверсификации, тем выше вероятность получить этот среднерыночный результат.

На начальной стадии исследования «Клина Арсагеры» мы определяли уровень диверсификации портфеля исходя только из количества акций, входящих в него. Однако такой подход не позволяет учитывать различные доли акций в портфеле и доли акций на рынке (здесь мы подразумеваем доли фри-флоата). Тогда мы ввели понятие «уровень диверсификации Арсагеры» — это пересечение состава и структуры портфеля с составом и структурой капитализации фри-флоатов всех акций, обращающихся на рынке. Исходя из данного определения портфель, составленный из всех эмитентов долями, равными отношению капитализации их фри-флоата к суммарной капитализации фри-флоата всех акций, 100% диверсифицирован, потому что:

- Такой портфель покажет результат, равный среднему результату рынка. И никогда не будет лучшим или худшим, а всегда только средним (хотя мы знаем, что ему проиграют 80% участников, что подтверждается нашими подсчетами).

- Такой портфель будет показывать результат, характеризующий в данном случае результат рынка акций.

Таким образом, определенность этого портфеля задана в относительных величинах на 100%, или его можно считать полностью (на 100%) диверсифицированным исходя из понятия диверсификации Арсагеры.

Мера же риска портфеля в этом понимании является обратной стороной уровня диверсификации и означает возможное отклонение портфеля от среднерыночного результата. То есть при разных уровнях диверсификации возможны различные отклонения от среднего результата (от одного до нескольких десятков процентов), и чем выше возможные отрицательные отклонения, тем выше риск портфеля.

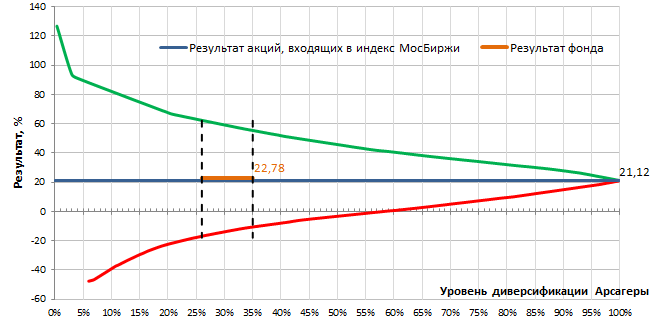

Подтверждением этой мысли может служить график (так называемый «Клин Арсагеры»), на котором отражена зависимость между уровнем диверсификации портфеля и его результатом. Стоит оговориться, что данный график применим при использовании стратегии полного инвестирования, то есть когда в портфеле доля денежных средств стремится к нулю (при использовании «шортов», «плечей», попытках спекулировать на акциях результат может быть вне «к лина»).

Отметим, что клин Арсагеры универсален, и его можно построить по результатам любой группы активов и любого сегмента, например клин для акций индекса или клин для корпоративных облигаций. Поэтому на практике для построения графика мы рассматривали не все акции на рынке, а только входящие в индекс МосБиржи. На них приходится свыше 80% капитализации фри-флоата (free-float – доля акций, находящихся в рыночном обращении и не принадлежащая мажоритарным акционерам) всех акций, обращающихся на бирже.

Под результатом акций, входящих в индекс, мы подразумеваем средневзвешенный результат пропорционально долям акций в индексе. Результат акций, входящих в индекс, обозначен на графике синей линией.

Уровень диверсификации Арсагеры обозначен на оси X и показывает, насколько исследуемый портфель диверсифицирован относительно 100% диверсифицированного портфеля.

Зеленая линия характеризует результаты модельных портфелей, показавших наилучший результат. Красная линия характеризует результаты худших портфелей. Доли акций в портфеле взяты пропорционально их долям в индексе. Линии лучших и худших портфелей ограничивают область результатов, которые мог получить инвестор при том или ином уровне диверсификации.

Например, при уровне диверсификации портфеля в 26–35%, лучший результат мог быть +62%, худший — -18%, а по факту он мог составить +22,78% (оранжевая линия).

Коллизия денег

Результат 100% диверсифицированного портфеля характеризует средний результат, который мог бы быть у участников рынка без учета транзакционных издержек, использования «шортов», «плечей», попыток спекулировать. Тем не менее, статистика показывает, что этому результату проигрывает 80% участников из-за транзакционных издержек и наличия денег в портфеле. Но если рынок вырос, деньги ухудшают средний результат участников. Если же рынок упал – улучшают (результат денег всегда равен нулю). Так как по статистике в долгосрочном периоде рынок акций растёт, то в итоге деньги приводят к проигрышу. Да, можно ошибиться в оценке потенциала той или иной акции, но не в случае с деньгами. Их потенциал всегда равен нулю, а с учетом инфляции – отрицателен. Поэтому мы придерживаемся принципа полного инвестирования. По нашим оценкам доля денег в портфелях участников рынка в среднем составляет 7-10%, хотя у спекулянтов она может достигать 50% и более.

Выбор управляющего и меры риска инвестиционного инструмента

Мы уже писали о том, что задача управляющего – показывать результат лучше среднего по рынку, и рассказывали о том, как можно этого достигать. Отклонение структуры портфеля от 100% диверсифицированного создает как возможности, так и риски отличия от среднерыночного результата. Недаром в развитых странах самыми популярными фондами являются индексные. Поэтому портфель, составленный из трех эмитентов: Газпром, ЛУКОЙЛ и Сбербанк (равными долями), будет более диверсифицирован, чем, например, портфель из 20 компаний второго эшелона. Важно также отметить, что если управляющий не отклоняет портфель от рыночного, то результат такого портфеля не будет лучше среднего.

Именно на уровень диверсификации Арсагеры в числе прочих факторов следует ориентироваться клиенту при выборе инвестиционного продукта, так как портфель, где инвестиционная декларация устанавливает лимит на одного эмитента на уровне 10%, может быть совершенно по-разному диверсифицирован. Мы пришли к выводу, что калибровку инвестиционных продуктов по уровню риска необходимо осуществлять на основе уровня диверсификации (отклонения от 100% диверсификации), а не на основе количества эмитентов и лимита на одного эмитента (впоследствии мы провели дополнительные исследования влияния количества эмитентов в портфеле на уровень отклонения результата от среднего). В этих терминах наши портфели диверсифицированы на 12-40% (отклонение от рыночного портфеля составляет 60-88%). На наш взгляд, этот уровень диверсификации является приемлемым с точки зрения защиты от сильных неблагоприятных отклонений от средних результатов рынка. В то же время такой уровень отклонения позволяет обеспечить результат существенно лучше рынка, что, впрочем, пока является нашим экспертным мнением.

С технической точки зрения мы вполне сможем удерживать уровень диверсификации в диапазоне 12-40% при увеличении объема портфелей в разы. При очень сильном увеличении объемов уровень диверсификации будет тоже естественным образом увеличиваться. По нашим оценкам, при объеме портфеля 10-20 млрд рублей уровень диверсификации будет в районе 40-50%. Если уровень диверсификации будет высоким, то результат будет приближаться к результату индексных фондов.

В заключение отметим интересный момент: такое понятие, как оптимальная диверсификация, становится очень трудно формализуемым. Решение этой задачи уходит в плоскость оптимизации результата, объема портфеля, соотношения фри-флоатов. Так как при составлении портфеля необходимо учитывать прогноз потенциальной доходности (от неё зависит результат) по той или иной акции, а он может содержать ошибки, то на практике решить это уравнение по оптимизации становится крайне сложным, но мы работаем над решением этой задачи.

Выводы

- Диверсификация на фондовом рынке заключается в повышении уровня определенности получения заданного результата, а вовсе не в защите от падения.

- Уровень диверсификации Арсагеры — это пересечение состава и структуры портфеля с составом и структурой капитализации фри-флоатов всех акций, обращающихся на рынке.

- У любого портфеля есть уровень диверсификации (соответственно, мера риска), но многие не знают о его значении. Результат может быть отличным от рынка (например, намного лучше всех), но только по уровню диверсификации можно судить, случаен он или нет.

- Уровень диверсификации портфеля не зависит от количества эмитентов: портфель, составленный из трех эмитентов (Газпром, ЛУКОЙЛ и Сбербанк равными долями), будет более диверсифицирован, чем, например, портфель из 20 компаний второго эшелона. Лимит на одного эмитента в инвестиционной декларации не определяет уровень диверсификации, хотя косвенно и влияет на него.

- Выбирайте инвестиционный продукт в соответствии с его уровнем диверсификации. Оценивайте действия управляющего в этом отношении.

Определив понятие диверсификации на фондовом рынке, мы можем дать несколько советов относительно ее применения.

Наш совет #1. Выбирайте уровень диверсификации исходя из Вашего аппетита к риску. Ведь низкая диверсификация — это, с одной стороны, возможность получить результат лучше рынка, но с другой, бóльшая опасность (риск) получить результат хуже рынка.

Следует помнить и об относительности уровня диверсификации. Если на российском фондовом рынке торгуются акции всего нескольких крупных компаний, то при 10 крупнейших по капитализации фри-флоата акциях в портфеле уже можно говорить о том, что результат такого портфеля будет близок к среднерыночному. А, к примеру, в США торгуются более 8000 акций различных компаний и даже 30 акций индекса Доу Джонса в портфеле это крайне мало (27% от капитализации рынка США).

По мере роста числа эмитентов на рынке повышается ценность качества работы профучастников фондового рынка, в первую очередь, управляющих компаний. Ведь чем больше эмитентов, тем сложнее управляющей компании сделать правильный выбор, так как необходимо будет проанализировать и сравнить бóльшее число эмитентов.

Совет #2. Если Вы не уверены в качестве выбора ценных бумаг своей управляющей компанией, то задавайте высокий уровень диверсификации при соблюдении стратегии полного инвестирования.

В таких условиях результат портфеля будет стремиться к среднерыночному результату, что хорошо видно на графике Клин Арсагеры.

Также следует отметить, что диверсификация — это способ защититься от нерационального поведения рынка по отношению к определенным бумагам. Он выражается в том, что часто акции с высоким потенциалом достаточно долгое время могут быть не оценены рынком и, как следствие, не демонстрируют соответствующую курсовую динамику. В случае же, когда в портфеле находится пул схожих по характеристикам (потенциалу) акций, инвестор может чувствовать себя комфортнее, так как возрастает вероятность реализации потенциала одной из них в краткосрочной перспективе, что будет сглаживать динамику портфеля в целом, в том числе на коротких окнах

Совет #3. Если на Ваш взгляд перспективной является та или иная отрасль, а у Вас нет времени или умения для скрупулезного анализа эмитентов отрасли и выбора наилучших, то разумно будет скупать акции всех эмитентов данной отрасли. Даже в том случае, если какие-то из компаний отрасли обанкротятся, платежеспособный спрос на их товары или услуги «уйдет» к оставшимся компаниям, увеличивая их рентабельность и, в конечном итоге, стоимость их акций.

Рассмотрим гипотетический пример. В некой отрасли существует 10 компаний-эмитентов с суммарной капитализацией в 100$ и существует два варианта развития событий:

1 вариант. Допустим через год все компании «выжили», они все успешно работали и заработали прибыль себе и акционерам, что может увеличить стоимость их акций. У каких-то компаний больше, у каких-то меньше. Предположим, что на конец года их суммарная капитализация составила 150$. Вложив средства в акции всех компаний, доходность составила бы 50%.

2 вариант. Через год из 10 компаний осталось только 8. Казалось бы, что если в Вашем портфеле находились акции всех эмитентов, то Вы понесли потери по двум из них, которые обанкротились. Но это не совсем так. Из отрасли ушли две компании, которые обслуживали существующий спрос, а значит, этот спрос переместится на оставшиеся компании, они будут больше продавать или оказывать услуг, в итоге заработают больше прибыли и вероятно увеличат свою капитализацию. Таким образом, на конец года суммарная капитализация 8 эмитентов отрасли также, вероятнее всего, будет составлять 150$, а доходность 50%.

Большинство предпочло бы первый вариант, кажется, что Ваша доходность здесь выше. Но получить более высокую доходность в данной ситуации можно только за счет выбора лучших эмитентов в отрасли. Этот пример показывает, что не стоит сильно бояться банкротства эмитентов в Вашем портфеле. Безусловно, если Ваш портфель недостаточно диверсифицирован, то банкротство одного из эмитентов ведет к серьёзным потерям. Но, к примеру, задумайтесь, сильно ли переживают собственники продуктовых сетей о том, что у них обязательно своруют определенный процент от выручки?

Совет #4. Необходимо соблюдать заданный уровень диверсификации. Это называется балансировкой портфеля. В процессе балансировки Вы продаете активы, доля которых выросла, и приобретаете те, доля которых сократилась. Проводить балансировку Вы можете тогда, когда Вам удобнее. Например, раз в квартал.

- Дата публикации: 17.02.2011

- Короткая ссылка: arsagera.ru/

«Призы любознательным» — это акция, участие в которой даст Вам возможность, ответив всего на 3 вопроса к тексту статьи, стать владельцем паев фондов под управлением нашей компании на 1 000 рублей (подробнее).

По данной статье акция уже завершена. С актуальной статьей акции Вы можете ознакомиться на главной странице.

Диверсификация инвестиций

По своей сути диверсификация это снижение общего риска путем деления его на составляющие части. Другими словами все яйца находятся не в одной корзине, а в нескольких и если одна из корзин упадет, то большая часть яиц останется в целости.

Термин имеет своё происхождение от сочетания латинских слов diversus (разный) и facere (делать).

Суть понятия

В применении к инвестициям диверсификация предполагает распределение вложений по разным финансовым инструментам. Причем выбор этих финансовых инструментов должен быть основан на уравновешивании рисков. Например, производится покупка акций не просто различных предприятий, а предприятий принадлежащих к различным отраслям. Ведь, например падение акций Газпрома может с большой вероятностью сопровождаться падением большинства акций ресурсодобывающих предприятий. А диверсификация путем вложения средств в другие сферы деятельности (например, в наукоемкие предприятия, банковскую сферу и т.п.) поможет удержать стоимость инвестиционного портфеля примерно на том же уровне.

Кроме диверсификации по различным сферам деятельности, можно выделить ещё два основных направления:

- Диверсификация по типу актива. Предполагает инвестирование денежных средств в различные типы объектов инвестирования. Например, при инвестировании в ценные бумаги не следует ограничиваться только одними акциями, но и разбавлять свой портфель такими активами как облигации, банковские депозиты и т.д.

- Диверсификация по географическому признаку предполагает вложение средств в объекты расположенные на территории разных стран. Такое разделение позволит минимизировать разного рода политические и экономические риски, связанные с изменениями в экономической политике.

Диверсификация и корреляция

Понятие диверсификации инвестиций тесно связано с таким явлением как корреляция финансовых инструментов. Чем ниже взаимосвязь между отдельными составляющими инвестиционного портфеля, тем меньше вероятность того, что снижение цены одного из активов (например, вследствие кризиса в отрасли, неурожая и т.п.) потащит за собой и все остальные.

Корреляция – математический термин отображающий степень зависимости между различными величинами. Корреляция, в той или иной степени, может быть трёх основных видов:

- Прямой, когда изменение одной из величин сопровождается аналогичным изменением другой величины;

- Обратной, когда изменения одной величины сопровождаются аналогичными, но противоположными по направлению, изменениями другой величины;

- Нулевой, когда изменения одной величины никак не связаны с изменениями другой.

Возьмём, к примеру, мировые цены на нефть и сопоставим их изменения с динамикой курса акций крупнейших нефтедобывающих (нефтеперерабатывающих) компаний.

Пример корреляции цен фьючерса на нефть Brent, акций Роснефть и акций Shell

На рисунке показан график фьючерса на нефть марки Brent за пять предыдущих лет с наложенными на него графиками акций российской компании Роснефть (красным) и американской – Shell (голубым).

Как видите, здесь налицо прямая зависимость курса акций от текущих нефтяных цен. Растёт нефть, растут и акции нефтяных компаний. Нефть падает – за ней летят и котировки этих акций. Степень корреляции здесь довольно высока (близка к единице).

А вот те же самые акции (Роснефть и Shell) но уже в компании с графиком цен на золото:

В данном случае ни о какой прямой зависимости речи нет, даже наоборот, местами рост цен на золото происходит на фоне сильного снижения нефтяных компаний. В данном случае степень корреляции близка к нулю.

Именно степень корреляции близкая к нулевой позволяет добиться максимальной степени диверсификации инвестиций. В идеале, каждый финансовый инструмент в составе инвестиционного портфеля должен быть абсолютно независим от всех остальных (иметь с ними нулевую степень корреляции). Однако на практике, такое в принципе не возможно. Любые, даже самые отдалённые друг от друга отрасли всё равно, так или иначе, но связаны между собой (хотя бы тем простым фактом, что все они управляются человеком и все, в той или иной мере зависят от денег).

Сколько бумаг должно быть в портфеле

На первый взгляд может показаться, что чем больше бумаг будет в портфеле, тем лучше это скажется на его устойчивости к рискам. Но здесь, как впрочем, и во всём другом, требуется определённая умеренность.

Существует такое понятие, как излишняя диверсификация. Она возникает в тот момент, когда расходы (издержки) связанные с её осуществлением начинают превалировать над доходностью портфеля.

Расходы эти связаны как с подбором финансовых инструментов (затраты на аналитику, консалтинг и т.п.), так и с большими комиссионными вследствие необходимости покупки некрупных партий ценных бумаг (инвестиционный капитал дробится на большее количество частей, что уменьшает стоимость каждой из них).

Помимо роста финансовых издержек, излишняя диверсификация может привести к таким нежелательным последствиям как:

- Большое количество финансовых инструментов увеличивает и время на текущий анализ каждого из них, что в свою очередь может явиться причиной снижения качества управления портфелем инвестиций;

- Желание максимально диверсифицировать портфель может привести к приобретению недостаточно надёжных финансовых инструментов.

Малое же количество финансовых инструментов просто не позволит достичь достаточного уровня разделения капитала, что также, скорее всего, не лучшим образом скажется на состоянии инвестиционного портфеля.

Оптимальным считается такое количество финансовых инструментов, которое с одной стороны является достаточным для того, чтобы максимально разделить риски по различным отраслям и сферам деятельности, а с другой – не приводит к значительному росту издержек (превышающему рост доходности). Если говорить в конкретных цифрах, то для среднестатистического инвестиционного портфеля это количество должно находиться в районе 10-15 различных бумаг.

Варианты диверсификации в условиях ограниченного бюджета

Отдельные акции могут стоить сотни или даже тысячи долларов за акцию, и не каждый может позволить себе вложить столько денег. Ведь если и покупать такие дорогие бумаги, то затем их следует должным образом “разбавлять” в составе портфеля таким образом, чтобы их доля не превышала определенного в рамках стратегии диверсификации процента.

Поэтому многие начинающие инвесторы невольно склоняются к покупке так называемых копеечных акций (англ. Penny Stocks). Копеечные акции (иногда их еще называют центовыми) торгуются менее чем по 5 долларов за бумагу, что делает их привлекательным вариантом для инвесторов с ограниченным бюджетом.

Однако инвестиции в эти бумаги могут быть очень рискованными. Как правило, копеечные акции предлагают небольшие компании,как правило не отличающиеся той стабильностью которая свойственна для крупных корпораций. Часто их эмитентами выступают недавно созданные предприятия не имеющие за собой длинного послужного списка, а потому инвесторам достаточно трудно оценить их надежность и такие акции часто испытывают экстремальные колебания цен.

По этим причинам лучше избегать копеечных акций. Однако есть несколько других недорогих вариантов инвестиций, которые столь же выгодны, но несут гораздо меньше риска.

Вариант первый: Дробные акции

Как и Penny Stocks, дробные акции являются одним из самых доступных вариантов инвестиций. Они позволяют вам инвестировать в отдельные акции всего за 1 доллар. Однако разница между центовыми акциями и дробными акциями заключается в том, что вместо того, чтобы инвестировать в небольшие компании, вы можете инвестировать в акции крупных компаний, таких как Amazon (NASDAQ:AMZN), Tesla (NASDAQ:TSLA) или Apple (NASDAQ:AAPL).

Покупая дробные акции вы инвестируете в небольшую часть одной стандартной акции компании. Например, если вы хотите инвестировать в Amazon, но у вас нет 3000 долларов, чтобы купить полную акцию, вы можете купить дробную акцию за любую сумму, которую вы можете себе позволить – будь то 500 долларов, $50 или всего $5.

Помимо доступности, еще одно преимущество дробных акций заключается в том, что с их помощью легче построить диверсифицированный портфель. Когда вы инвестируете в отдельные акции, разумно инвестировать по крайней мере в 10-15 различных акций в различных отраслях. Покупка 10-15 полных акций может легко обойтись в тысячи долларов. Ну а с дробными акциями это будет гораздо более доступно.

Вариант второй: Индексные фонды

По сути своей, индексный фонд – это группа акций или облигаций, в составе копирующем определенный индекс фондового рынка. Индексные фонды отслеживают основные индексы фондового рынка, такие как S&P 500, Dow Jones Industrial Average и Nasdaq.

Индексные фонды не управляются активно, а потому инвестирование в них относительно дешево. Они попросту отражают состав индексов, которым следуют, поэтому им не требуется, чтобы портфельный менеджер (управляющий) решал, какие акции включать в их состав. Ну а не требуется высококвалифицированный управляющий – следовательно и платить за его услуги не нужно.

Этот тип инвестиций идеально подходит для тех, кто хочет использовать низкорисковый подход к инвестированию. Каждый индексный фонд может содержать десятки или сотни акций (а то и больше), поэтому при покупки его доли ваш портфель мгновенно диверсифицируется. Вам также не нужно будет выбирать отдельные акции или решать, когда и что покупать или продавать. Все, что вам нужно сделать, это инвестировать в выбранный индексный фонд, и пусть он позаботится обо всем остальном за вас.

Вариант третий: ETF

ETF, или торгуемые на бирже фонды, очень похожи на индексные фонды. Они также представляют собой портфели акций, сгруппированных вместе в единую инвестицию.

Самая большая разница между индексными фондами и ETF заключается в том, как они продаются. Индексные фонды могут быть куплены или проданы только в конце торгового дня, в то время как ETF можно торговать в течение всего дня, как акциями (собственно ETF и продают свои доли именно в виде собственных акций). Эта разница в большей степени затрагивает трейдеров и спекулянтов торгующих достаточно регулярно, но не долгосрочных инвесторов.

В некоторых случаях ETF могут быть дешевле индексных фондов. Хотя индексные фонды являются недорогими, они все же несут некоторые административные и операционные расходы. ETF также взимают комиссию, но иногда она даже ниже той, которую вы заплатили бы с индексным фондом.

Мнение Уоррена Баффета

Было бы не совсем корректно закончить эту статью, не рассказав в ней о том, каково мнение на этот счёт у величайшего инвестора всех времён и народов (его имя можно даже не называть, оно всем и так известно).

Вот что он говорит по этому поводу:

Причём Баффет не только говорит, но и доказывает на своём примере. Так к июлю 2020 года, в состав фонда Berkshire Hathaway, находящегося под его управлением, входило 43% акций Apple (на 91 миллиард долларов из суммарных 213,6 миллиардов). То есть почти половину активов фонда составляли бумаги всего лишь одной компании, о какой диверсификации здесь может идти речь.

По сути, говоря простыми словами, диверсификация представляет собой защитный механизм от невежества инвестора. Выражаясь иначе, если вы хорошо знаете бизнес 2-3 компаний, отлично ориентируетесь в их текущих делах и ясно представляете их перспективы, то вам нет нужды искать ещё и другие варианты для инвестирования своих денег.

Трудно не согласиться с этими выкладками, а если учесть тот факт, что за 55 лет акции Berkshire Hathaway выросли (внимание. ) на 2744000%, то истинность утверждений Баффета становится практически бесспорной.

Да, именно так оно и есть. Диверсификация – защита от невежества. Но, откровенно говоря, сравнивая свои опыт и познания в области инвестирования с аналогичным багажом знаний “оракула из Омахи”, я, нисколько этого не стесняясь, первым назову себя невежей.

Уоррену Баффету, с его невероятным талантом, огромнейшим опытом и колоссальной эрудицией в области вложения и приумножения денег, нет необходимости диверсифицировать свой портфель. А вот подавляющему большинству простых инвесторов (особенно начинающих) диверсификация просто необходима.

Да, диверсифицируя свои активы вы, тем самым, снижаете итоговую прибыль. Естественно, что вложись вы только в 2-3 актива с потенциально максимальной доходностью, то возможно имели бы прибыль в несколько раз больше. Но, вместе с тем, вложившись в пару-тройку активов вы не будете застрахованы от того, чтобы в итоге не потерять треть (или даже больше) от своих сбережений.

В общем, вы как хотите, а я свой портфель диверсифицирую. Делаю это, конечно, в меру, предпочитаю держать в нём акции не более 10-15 компаний и облигации двух-трёх типов. К тому, чтобы вкладывать все свои деньги в один, даже весьма успешный и перспективный на первый взгляд бизнес, я пока не готов.

Источник https://arsagera.ru/kuda_i_kak_investirovat/kak_invest_sam/klin_arsagery_ili_osobyj_vzglyad_na_diversifikaciyu_aktivov/

Источник https://www.azbukatreydera.ru/diversifikacia.html

Источник

Источник

Другие новости

Инвестиционный фонд МН Фонд: как получить дивиденды сегодня?

Инвестиционный фонд МН Фонд: как получить дивиденды сегодня? Раньше у них были указаны в качестве контактов: Тел: (495) 621-28-39 Факс...

Народный чековый инвестиционный фонд новосибирск

Народный чековый инвестиционный фонд новосибирск В соответствии с решениями, принятыми общими собраниями акционеров ОАО «Народный фонд» 02.10.2006 и ОАО Коммерческий...

Как; бизнесу стать резидентом «Сколково»

Как бизнесу стать резидентом «Сколково» В инновационном центре «Сколково» компании занимаются бизнесом, связанным с исследованиями и разработками. Например, создают биоразлагаемые...

Куда вложить деньги с УК Альфа Капитал

Куда вложить деньги с УК Альфа Капитал Управляющая компания «Альфа Капитал», входящая в группу Альфа предлагает ряд инвестиционных продуктов, которые...

Инвестиции в индексные ETF-фонды в России – доступный инструмент заработка с низким порогом входа

Инвестиции в индексные ETF-фонды в России – доступный инструмент заработка с низким порогом входа Антон Субботин # Инвестиции Перспективы инвестирования...

Управляющий за $33,5 млн

Управляющий за $33,5 млн Назначение Михаила Мишустина премьер-министром привлекло внимание к его доходам. В частности, руководитель Фонда борьбы с коррупцией...