Как с 5000 рублей инвестировать в ТОП-500 компаний США

Содержание статьи

Как с 5000 рублей инвестировать в ТОП-500 компаний США

Я прочитал не один десяток тем на зарубежных форумах «ранних пенсионеров» в поисках ответа на свой вопрос: «Какие инструменты инвестирования используют в США?». Как оказалось, практически все приверженцы идеологии FIRE (финансовой независимости и ранней пенсии) инвестируют в индексные фонды через ETF.

Оно и понятно, ведь комиссии у них намного меньше, чем у ETF, доступных на Московской бирже (средние: 0,04% у них против 0,9% у нас). И абсолютно нет никакого смысла пытаться собирать индекс, покупая акции отдельных компаний, как это делаю я. Можно ведь заплатить 0,04% в год (или 400 рублей с 1 млн. ₽) и получить доходность индекса без лишних заморочек.

В рамках этого поста я не стану рассматривать вариант открытия счета у иностранного брокера и покупки ETF на S&P500 через него. Но знайте, что такой вариант тоже есть. Правда там есть свои нюансы, которые могут вылиться в ещё одну полноценную статью. Будем рассматривать простой вариант — покупка ETF на Московской бирже через российского брокера.

Как рассчитывается комиссия ETF

Любой эмитент, предлагающий такой инструмент как ETF, взимает комиссию за управление. Комиссия указывается в процентах за год, но снимается ежедневно пропорционально периоду владения акциями ETF.

Для примера: у многих ETF от FinEx комиссия за управление 0,9%. Это означает, что купив ETF на сумму 10.000 рублей, ежедневно удерживаемая комиссия составит 10.000*0,009/365 = 25 копеек.

Удобно то, что комиссия заложена в цену акции ETF. Это означает, что никто не будет списывать деньги с вашего брокерского счета. Если к примеру вы купили ETF на индекс, который за год вырос на 10%, то доходность ваших акций ETF составит 9,1% (10-0,9%).

Любой, кто сейчас читает эти строки, с вероятностью 100% пользовался услугами или продуктами таких компаний, как Apple, Microsoft, Visa, MasterCard, Google, McDonald’s. А вы знали, что вы могли бы на 4000 рублей купить долю в фонде, который владеет акциями самых крупных по капитализации компаний в США, в том числе теми, которые я перечислил выше?

Да, ваши 4000 рублей не превратятся завтра и даже через год в 4 миллиона. Но очень вероятно, что это окажется лучшим вложением средств из всех возможных. Индекс компаний S&P500 на промежутке 100 лет дает доходность 8-10% годовых в долларах! Это вам не Кэшбери, конечно, где на словах 600% годовых, а на деле кукиш, да ещё и без масла. Но если вы, как и я загорелись идеей раннего пенсионерства, то вариант инвестиций в индекс S&P500 — один из наиболее оптимальных вариантов.

Собрать самостоятельно портфель акций, который бы соответствовал индексу очень сложно. Для этого нужно обладать достаточно внушительной суммой денег и регулярно проводить ребалансировку портфеля. А это уже не очень то и пассивное инвестирование — скажу я вам.

На 50.000 — 100.000 рублей вы даже не сможете купить одну акцию компании Google или Amazon. Но вы сможете купить 12 — 25 акций ETF на S&P500 (куда входит и Google с Amazon’ом и ещё 498 крупнейших компаний). При таком раскладе доходность ваших вложений в ETF будет повторять доходность индекса за вычетом комиссии фонда. Итак, рассмотрим какие же варианты ETF на S&P500 есть на Московской бирже.

Актуальный список компаний, входящих в индекс S&P500 можно посмотреть здесь.

Фонд FXUS (акции США) — простой долларовый инструмент инвестирования в крупнейшие американские компании разом: покрывает около 85% фондового рынка США. Основная валюта активов — американские доллары, так что при падении рубля FXUS будет расти.

У FXUS целевой индекс не S&P500, а Solactive GBS United States Large & Mid Cap Index NTR. Это необходимо учитывать при сравнении данного ETF с остальными БПИФ на Америку. Основные отличия Solactive GBS United States Large & Mid Cap от S&P 500 следующие: дивиденды учитываются в динамике индекса, есть 15% активов вне Америки, незначительным образом изменены веса ведущих компаний.

Управляет данным фондом компания FinEx. Она является старейшим поставщиком ETF на российском рынке. За работой фонда осуществляется тройной надзор органами России, Великобритании и Ирландии.

Полный список компаний и другую информацию можно посмотреть на официальной странице ETF FXUS.

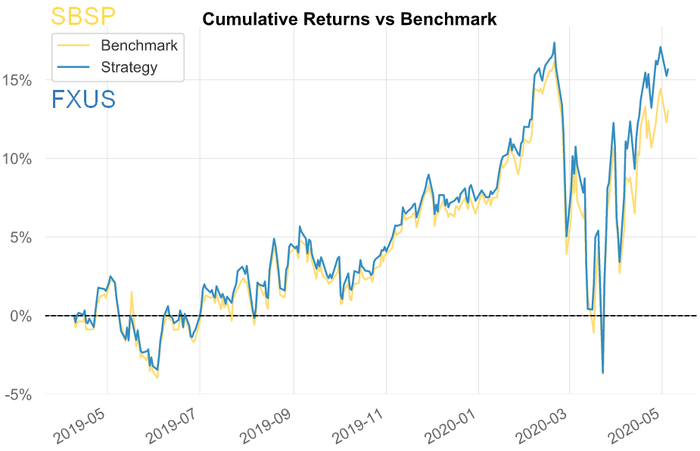

Фонд Сбербанка SBSP инвестирует в акции компаний Американского рынка в составе индекса S&P 500 Net Total Return. В силу специфики индекса в состав инвестиционного фонда входят в основном крупные компании США. Официальным управляющим фонда является УК «Сбербанк Управление Активами».

Стоимость акций данного ETF зависит от долларовой стоимости компаний. Соответственно при росте доллара по отношению к рублю — стоимость акций фонда возрастает. Хотя сам фонд, как и все остальные на Московской бирже, торгуется в рублях. В состав SPSP входят акции Microsoft, Apple, Amazon, Facebook и еще 496 компаний, капитализация которых составляет более 8.2 млрд долларов. Отклонение в составе активов от индекса может отличаться не более чем на 3%. Соответственно, данный ETF подходит для пассивного инвестирования в индекс S&P500. Доходы в виде дивидендов реинвестируются.

Подробную информацию о фонде можно посмотреть на официальной странице ETF SBSP.

Что лучше: FXUS от FinEx или SBSP от Сбербанка?

Нельзя однозначно сказать что лучше. В пользу FinEx’а можно отнести чуть меньшую комиссию за управление и более солидный возраст самого фонда. Но стоит помнить, что FXUS копирует немного другой индекс, не сильно отличающийся от S&P500. Кстати, если наложить графики данных ETF за прошедший год, то FXUS незначительно выигрывает у SBSP.

На Московской бирже есть ещё парочка ETF, которые копируют индекс S&P500. Это VTBA (фонд от ВТБ) и AKSP (фонд от Альфа-капитала). Если FXUS и SBSP в качестве активов держат в фонде акции компаний, то VTBA и AKSP держат доли американского ETF iShares Core S&P 500. То есть данные фонды выступают посредниками, которые платят комиссию американскому ETF в размере 0,07%, а с вас удерживают 0,9% (это почти в 13 раз больше!).

Это можно сравнить с покупкой квартиры в Америке через российского риелтора, работа которого заключается в том, чтобы обратиться к риелтору в Америке для поиска квартиры. Российский риелтор заплатит своему коллеге из Америки 10.000 рублей, а с вам возьмет 130.000 руб за свои услуги. Вот и думайте — хотите ли вы таким образом «инвестировать в индекс»? Лично я — нет.

Индекс МосБиржи

Если вы патриот, или недолюбливаете «загнивающий» запад, или вам по должности не позволено иметь иностранные активы, то вы можете инвестировать в Россию-матушку путем покупки индекса МосБиржи. Можно покупать акции самостоятельно, копируя веса в индексе и проводя время от времени ребалансировку портфеля. А можно не париться и купить ETF на индекс с комиссией за управление. Со 100.000 рублей вы заплатите 900 рублей за год! Много это или мало — каждый решает для себя сам. Итак, рассмотрим какие же варианты ETF на индекс IMOEX есть на Московской бирже.

Актуальный список компаний, входящих в индекс МосБиржи (IMOEX) можно посмотреть здесь.

В 2018 году компания «Сбербанк управление активами» выпустила первый биржевой паевой инвестиционный фонд, созданный по российскому праву, который торгуется на Московской бирже под тикером SBMX.

Фонд повторяет по составу и пропорциям индекс Московской биржи полной доходности «брутто». Полная доходность брутто в названии означает реинвестирование всех полученных денежных потоков в виде дивидендов.

Стоит отметить, что SBMX не платит налог с полученных дивидендов, что очень выгодно выделяет его среди остальных ETF на индекс МосБиржи.

Подробную информацию о фонде можно посмотреть на официальной странице ETF SBMX.

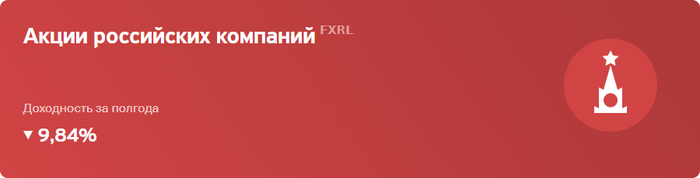

ETF FXRL от FinEx инвестирует в акции Российских эмитентов, включенных в долларовый индекс РТС. РТС — это тот же индекс МосБиржи, но номинированный в долларах. Если меняется курс рубля к доллару, то изменяется долларовая, а не рублевая цена FXRL. При росте курса доллара, падает долларовая цена фонда.

Полученные дивиденды не выплачиваются, а реинвестируются, то есть используются для покупки дополнительных ценных бумаг. Фонд платит налог с полученных дивидендов по ставке 10%, что делает его не таким выгодным, как SBMX от Сбербанка.

Подробную информацию о фонде можно посмотреть на официальной странице ETF FXRL.

Что лучше: SBMX от Сбербанка или FXRL от FinEx?

FXRL от FinEx’а присутствует на Московской бирже с 2016, а SBMX от Сбербанка появился только в 2018 году. Но несмотря на это активов в обращении у SBMX находится более чем в 2 раза больше, чем у FXRL. Это и не удивительно, ведь наш родной Сбербанк предлагает БПИФ, который освобождается от уплаты налогов с дивидендов, в отличие от ирландского FinEx. Однозначно SBMX является лучшим вариантом для инвестиций в индекс МосБиржи через ETF.

Есть ещё 2 варианта ETF на индекс: RUSE и VTBX. К сожалению или к счастью, они оба проигрывают SBMX от Сбербанка.

Фонд RUSE раз в год выплачивает дивиденды в долларах. При этом он платит налог с полученных дивидендов по ставке 15%, затем с полученных дивидендов инвестор должен заплатить ещё 13%, так что получается двойное налогообложение дивидендов. Если вам очень важно ежегодно получать дивиденды на руки, а инвестировать в индекс, покупая акции отдельных компаний вы не хотите, то RUSE — ваш вариант.

VTBX довольно молодой фонд (дата запуска: 02.03.2020), который отслеживает динамику Индекса МосБиржи полной доходности «нетто» (MCFTRR). Это означает, что он, в отличие от SBMX, не освобождается от уплаты налогов на дивиденды. Зачем он нужен и чем он лучше существующих ETF’ов можно только догадываться.

Продолжение следует…

Если пост окажется интересным и полезным для моих читателей, то в следующей статье я расскажу о нескольких интересных ETF’ах на Московской бирже, которые сумели обогнать индексы S&P500 и МосБиржи. Также я дам несколько ссылок на очень информативные и бесплатные ресурсы, посвященные фондам ETF.

Оригинал материала оставил здесь:

Вам интересна тема накоплений и инвестиций? Я веду Telegram-канал, где публикую только свой собственный опыт. Если ссылка не открывается, можете найти меня через поиск в самом Telegram’е — @wkpbro. Буду рад найти единомышленников!

Найдены дубликаты

Жаль идиоты минусят, может за рекламу телеги

Дальше названия статьи местная аудитория не читает)

1. Если говорить про FXGD от FinEx, то ответы на ваши вопросы здесь — https://finex-etf.ru/upload/iblock/8d5/FXGD.pdf (12 страница). Напрямую золотом не владеет.

2. Что вы имеете в виду под «поднять стоимость ETF»? Если активы фонда растут, растет и стоимость акции ETF.

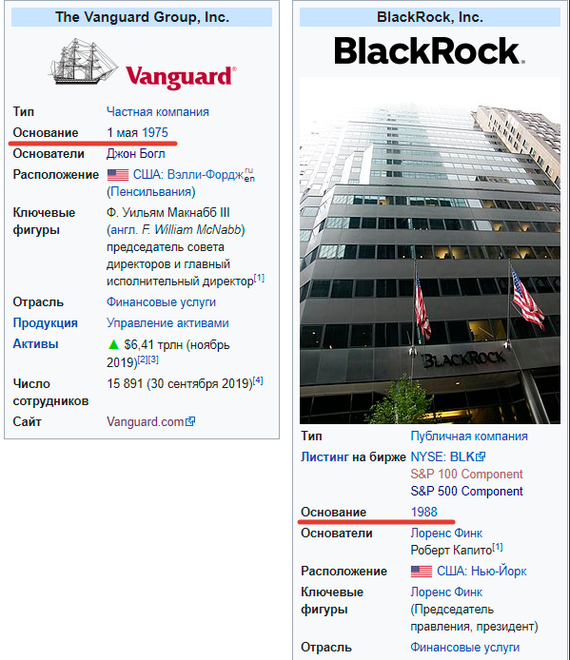

3. Говорят безопасно, потому что сам фонд зарабатывает на комиссиях и строго регулируется государством. То есть теоретически они не могут обанкротиться, даже если цена активов значительно упадет. Только если мошеннические схемы. На Московской бирже доступны ETF от FinEx, который торгуется на бирже с 2013 года. А в Америке есть Vanguard, который существует с 1975 года с активами в 6,4 трлн $. Ну мне честно слабо верится, что Вангуард рухнет ) Тогда уж всё — апокалипсис )

Не буду врать, в такие подробности не вдавался ) ETF следует за индексом. При горизонте инвестирования в 10 лет (при ежемесячных покупках на 575$ в моем случае) меня не особо заботит поднимается ли цена акций или нет ) Куда индекс, туда и мой портфель.

Задумался о инвестициях.Нашёл эту статью.Подписался)))Более-менее доходчиво.Спасибо за труд)))

SBMX, вроде, не платил дивиденды ещё

Посмотрел, что этот фонд с 2018 года, сейчас, кстати, стоит почти как на старте

В курсе, конечно) у меня стратегия как у вас почти

Точнее, взгляд на Инвестиции как у вас

мамкины инвесторы епта

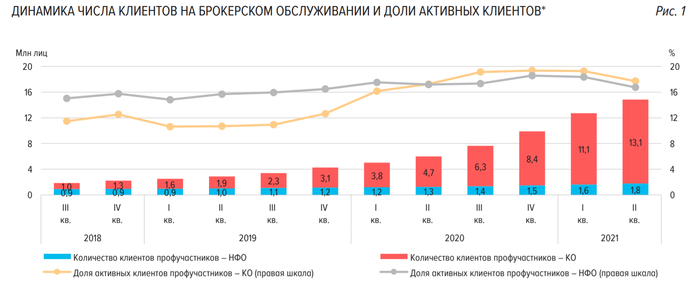

ЦБ раскрыл статистику по физлицам на бирже. Отражение российской действительности в обзоре регулятора. Выжимка из документа

13 сентября вышел информационно-аналитический материал, который был подготовлен Центральным банком России и носит название «Обзор ключевых показателей профессиональных участников рынка ценных бумаг».

Он содержит в себе много статистики по физическим лицам. Я подготовил вам выжимку тех моментов, которые показались мне интересными.

Динамика числа клиентов и объемов активов

Распределение по регионам

Сортировка в таблице по количеству клиентов с фондированными счетами на 1 тыс. населения

Про структуру торгов

Статистика оставляет двоякие впечатления. С одной стороны количество счетов, клиентов, объемов активов растет, что вроде бы хорошо. Но с другой стороны прослеживается насущная картина, которая проглядывается и без прочтения аналитики ЦБР: большая часть денег на счетах принадлежит клиентам из финансово благополучных регионов: Москва, Московская область, Санкт-Петербург. Что в целом логично и предсказуемо.

Кроме того, в материале ЦБ дает свое видение на дальнейшее развитие рынка брокерских услуг среди физических лиц:

Таким образом, периодическое сравнение вовлеченности российского населения в фондовый рынок (8% от всех проживающих в стране) с нашими заокеанскими партнерами (чуть ли не каждый второй в США) говорит нам о том, что в нашей стране есть еще непаханое поле и приличный потенциал. Но также стоит понимать, что на раскрытие данного потенциала потребуется немало времени, т.к. прежде всего должны повыситься доходы населения, а это процесс не быстрый. И если идти от обратного, то в США инвестирует каждый второй просто потому, что они — ведущая экономика мира и благосостояние среднестатистического «Джона» намного выше среднестатистического «Ивана».

На сем откланяюсь. Кому интересно ознакомиться с обзором ЦБ самостоятельно — прикрепляю ссылку на первоисточник.

О своих личных финансах и том, как я пытаюсь их сохранить и приумножить, рассказываю в своем авторском блоге. Вдруг кому интересно 🙂

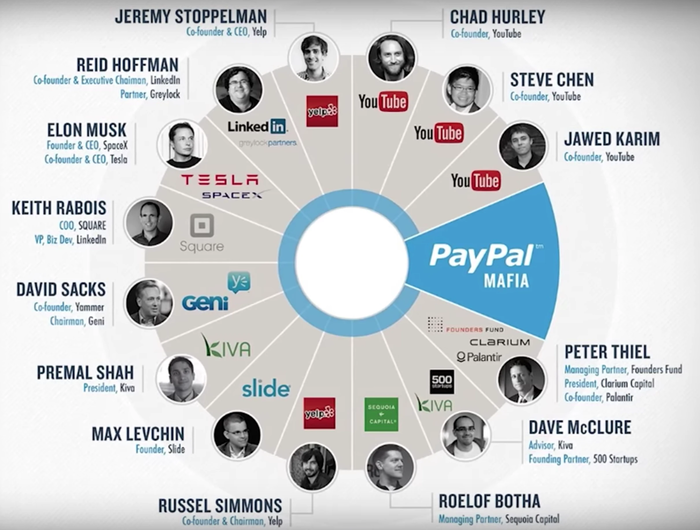

Питер Тиль — лайфхакер столетия или Как заработать 5 миллиардов долларов, не заплатив ни цента налогов

Питер Тиль — выдающаяся личность. Он основал PayPal, его компания вскоре после основания поглотила стартап Илона Маска под названием X.соm и стала лидером в сфере онлайн-платежей, сохраняя свои позиции по сей день. Питер основал и другой бизнес, являющийся сейчас многомиллиардной публичной компанией, акции которой очень популярны сегодня среди российских частных инвесторов — Palantir. Питер также известен тем, что был первым венчурным инвестором в Facebook. В 2004 году он инвестировал в детище Цукерберга $500 тысяч, получив взамен долю 10,2% в Facebook. Доля была продана в 2012 году за $395.8 млн (сегодня такая доля стоила бы более $100 млрд).

Этим летом Питер Тиль стал героем множества заголовков бизнес-изданий — от самых уважаемых до откровенно жёлтых. Дело в том, что он, якобы, использовал дыру в пенсионной системе США, законным способом уйдя от налогов на прирост капитала со своим пакетом акций PayPal на сумму более $5 млрд! В этом посте я обращусь к источникам информации, разберу, что это за редкая законная схема, пользуется ли ей кто-либо ещё кроме Питера, а также проведу аналогии с российскими индивидуальными инвестиционными счетами, чтобы понять — возможно ли такое в России для всех граждан в целом и для основателей технологических стартапов в частности.

ProPublica: Lord of the Roths

Всё началось с расследования издания ProPublica. Журналисты получили доступ к утечке базы данных американской налоговой службы IRS, в которой были сведения о состоянии счетов Roth IRA множества американцев.

Пенсионный план Roth IRA начал действовать с 1998 года, и всегда имел лимит на внесение средств на счёт. Так, с 1998 по 2001 год можно было вносить не более $2000 в год, и сейчас лимит постепенно вырос до $6000 ($7000 для тех кто старше 50 лет) в год.

Питер Тиль умеет считать деньги и умеет читать законы! Этого достаточно, чтобы совершенно законным способом увести более $5 млрд из-под налогообложения совершенно законным способом. Ах да, я забыл ещё одно несущественное условие: надо ещё быть основателем стартапа, который будет стоить пару сотен миллиардов долларов через 20 лет. Так вот — Питер знал о том, что Roth IRA позволяет приобретать не только ценные бумаги, торгуемые на публичной секции биржи, но также производить сделки на внебиржевой секции.

Питер Тиль (слева) и Илон Маск (справа), 1999 год

1999 год: $1’700

Так, ProPublica стало известно, что в январе 1999 года 32-летний Питер открыл счёт Roth IRA через брокера Pensco Pension Services, и приобрёл на внебиржевой секции 1,7 млн акций своего детища PayPal по $0.001 за штуку — то есть, на $1700. ProPublica удалось связаться с основателем и директором этого небольшого брокера из Калифорнии — Томом Андресоном. Тот подтвердил, что хорошо знает Питера Тиля и ещё нескольких людей, стоящих у основания PayPal (впоследствии ставших знаменитыми на всю Кремниевую долину венчурными инвесторами — в шутку названными «PayPal-мафия») и что в 1999 году именно он порекомендовал им для такой «схемы» нововведённый Roth IRA.

Довольно удачно сюда укладывалось стремление Питера ставить минимальные зарплаты себе и другим ключевым лицам стартапа. Ведь в то время Roth IRA имел ещё одно ключевое ограничение: такой счёт могли себе открыть только те, кто зарабатывал не более $110’000 в год. Питер зарабатывал в то время порядка $73’000 в год. Кстати, уже через много лет после описываемых событий и после того, как PayPal стал многомиллиардной корпорацией, а сам Питер стал знаменитым венчурным инвестором, он всегда отдавал приоритет в инвестициях тем компаниям, которые платили скромные зарплаты и бонусы своим директорам и управляющим. Многомиллионные бонусы, по его мнению, мешают настоящему стартапу, ведь они забираю жизненно важный ресурс. Здесь трудно с ним не согласиться.

15 февраля 2002 года PayPal стала публичной компанией, получив листинг на Nasdaq. Уже в июле того же 2002 года компанию поглотит eBay

2002 год: $28’500’000

В октябре 2002 года компания PayPal была поглощена корпорацией eBay за $1,5 млрд. По попавшим в руки журналистов «утекшим» данным, на конец 2002 года стоимость активов на Roth IRA Питера составляла $28,5 млн, преимущественно это были денежные средства. По тем же данным, Тиль провернул свой «схематоз» повторно в 2003 году — на этот раз с акциями основанного им стартапа Palantir. Напомню, что все сделки внутри этого счёта не предполагают уплаты налогов, каким бы значительным прирост капитала ни был.

Впоследствии, и инвестиции в Facebook в размере $500’000 в 2004 году (впоследствии Питер выручил $395.8 млн при продаже этих акций в 2012 году) также прошли с использованием Roth IRA.

PayPal-мафия: члены команды, стоящей у истоков PayPal, стали очень известны в Кремниевой долине как активные венчурные инвесторы и создатели множества технологических компаний

2008 год: $870’000’000

К концу 2008 года, несмотря на мировой финансовый кризис и глобальное падение акций почти на 50%, стоимость Roth IRA Питера Тиля составила 870 миллионов долларов. Согласно «утекшим» налоговым отчетам и документам Комиссии по ценным бумагам и биржам, к этому времени (конец 2008 года) было ещё трое основателей PayPal, которые на тот момент имели счета Roth IRA стоимостью более $80 миллионов каждый.

2011 год, на обложке Forbes Питер Тиль с заголовком «Жизнь после Facebook». Питер продал в 2011 большую часть купленных в 2004 году акций Facebook, продав долю полностью в 2012 г.

2011 год: $1’600’000’000

Были ли ребята из «PayPal-мафии» единственными, кто просек фишку с Roth IRA и покупкой акций стартапов на внебиржевой секции за копейки? Нет конечно!Согласно публичному отчету налоговой службы, по состоянию на 2011 год насчитывалось около 300 налогоплательщиков со стоимостью активов на IRA более $25 миллионов каждый. Эта новость разнеслась по СМИ, жарко обсуждалась. Мало кто знал, что большинство из этих счетов были ничтожными по сравнению со счётом Тиля, который в том году был оценен почти в 1,6 миллиарда долларов. Тогда же американская налоговая пыталась инициировать запрет на внебиржевые сделки на Roth IRA, оставив возможность доступа только к «честным», публичным сделкам. Однако, эта инициатива так и не прошла. Внебиржевая секция по-прежнему доступна всем владельцам счетов Roth IRA.

Питер Тиль с Дональдом Трампом. Злые языки часто припоминают Питеру открытую и активную поддержку экстравагантного президента

2019 год: $5’000’000’000

К 2019 году активы Тиля на этом счёте стали настолько обширными и разнообразными, что его объем превысил 5 миллиардов долларов, и на этом счёте было открыто аж 96 субсчетов. Данные о состоянии счёта Питера Тиля на 2020 и 2021 годы в «слитых» материалах отсутствуют. Индекс широкого рынка США S&P500 с конца 2019 года по сей день вырос на 40%. Если предположить, что доходность портфеля Питера за этот период близка к доходности рынка, то счёт уже подрос до $7 млрд. Через месяц, 11 октября, Питеру исполнится 54 года. А это значит, что уже через 5,5 лет, в апреле 2027 года, он сможет снимать со своего Roth IRA денежные средства и пользоваться ими без какого-либо налогообложения.

Слишком хорошо чтобы быть правдой

Питер Тиль после публикации расследования никаких комментариев журналистам не давал. Несмотря на то, что ProPublica занимается подобными журналистскими расследованиями вот уже более 10 лет и награждена 6 Пулитцеровскими премиями, вся история с Roth IRA Питера Тиля сводится к неким «утечкам» и данным, полученным нелегальным путём. Проверить на достоверность такие данные не представляется возможным. Журналисты неоднократно ссылаются на самые разные источники: на данные налоговой службы, на судебные документы, на заявление Питера для получения гражданства Новой Зеландии. То ли им действительно предоставили внутренние данные из разных ведомств и даже из разных юрисдикций, то ли правду немного приукрасили вымыслом (всё равно никто не сможет проверить). Так что я отношусь ко всему этому как к интересной около-инвестиционной байке. Правда, в ней раскрыта очень интересная «схема», которая в теории применима даже в России (об этом чуть ниже).

Кто ещё кроме Питера Тиля

Berkshire-мафия: Уоррен Баффетт и Тед Вешлер

Стоит отметить, что традиционные пенсионные счета в США — Traditional IRA — имеют гораздо более мягкие условия для пополнения, но имеют при этом менее интересные налоговые льготы. Примерно в 2010 году стало возможным трансформировать Traditional IRA в Roth IRA, уплатив единоразово некоторый налог на прибыль, но зато впоследствии получить возможность избегать последующих налогов на прибыль.

По информации, располагаемой ProPublica, многие именитые крупные инвесторы воспользовались такой возможностью:

* Уоррен Баффетт располагал активами стоимостью $20,2 млн на конец 2018 года на своем Roth IRA, трансформированном из Traditional IRA;

* Роберт Мерсер — один из менеджеров хедж-фонда Renaissance Technologies — также имеет Roth IRA с активами на $31,5 млн;

* Рэндалл Смит — один из рекордсменов, менеджер хедж-фонда Alden Global Capital — располагает активами стоимостью $252,6 млн на своем Roth IRA;

* Тед Вешлер — один из топов в Berkshire Hathaway Уоррена Баффетта — имеет одну из самых внушительных сумм на своем Roth IRA — $264,4 млн.

Как и в случае с Питером Тилем, остается верить на слово журналистам (или не верить), так как только лишь один Тед Вешлер прокомментировал данную публикацию. Вот его комментарий:

Возможно ли такое в современной России?

У пенсионного счёта Roth IRA есть аналог в России — ИИС второго типа (ИИС-Б).

Лимит пополнения ИИС-Б даже выше, чем его американский аналог — 1 млн ₽ в год (около $13-14 тысяч) против лимита для Roth IRA $6000 ($7000 для тех, кто старше 50 лет).

Если Roth IRA предполагает освобождение от налогов на прирост капитала после достижения человеком 59,5 лет , то ИИС-Б предполагает закрытие его с полным освобождением прироста капитала от налогов по истечении 3 лет после открытия счёта, что тоже своего рода чит по сравнению с американским аналогом.

Что касается «схематоза» Питера Тиля, то теоретически он доступен владельцам ИИС-Б в России! Дело в том, что нет никаких ограничений на сделки на внебиржевой секции Мосбиржи для владельцев ИИС-Б. Эта информация требует дополнительной проверки, так как на практике я это не проверял.

Так что теоретически, для «российского Питера Тиля» с ИИС-Б возможна такая схема:

* Внести на ИИС-Б 1 млн ₽;

* Купить на внебиржевой секции 10 млн акций своего технологического стартапа АО «Рога и Копыта» по 0,1₽ за штуку;

* Вывести АО «Рога и Копыта» на IPO на Мосбирже. Предположим, АО «Рога и Копыта» — невероятно классная и дорогостоящая компания, и за три года акции после IPO вырастут до 2000₽ за штуку;

* Вуаля, у владельца ИИС-Б есть 20 млрд ₽ не облагаемого никакими налогами дохода.

Другой вопрос — будет ли наш российский Питер Тиль свой многомиллиардный стартап оставлять под российской юрисдикцией. Это, конечно, самый маловероятный элемент данной «схемы». Хотя, нынешние владельцы и топ-менеджеры российских компаний могут вовсю эксплуатировать данную схему прямо сейчас, просто никто об этом не догадывается. Что мешало основателям Fix Price перед IPO закупиться за бесценок акциями на ИИС-Б? А что мешает, например, основателям «Красного и Белого» делать это прямо сейчас, в преддверии публичного размещения акций компании. Ничего не мешает, просто о таком развитии событий никто даже и не задумывался ранее. Я уже не говорю о «вариантах» для всяких яндексов и тиньковых в части вознаграждения своих топ-менеджеров через опционы с применением ИИС-Б. Додумайте там «схему» сами, это ведь у вас ресурсы триллионных корпораций, а не у меня 😉

Нам же, рядовым частным инвесторам, стоит сконцентрироваться на использовании общедоступных налоговых читов:

* Вычет на взнос для ИИС-А — до 52000₽ каждый год. Мы с женой пользуемся им уже третий год.

* Льгота долгосрочного владения на биржевые активы, которые находятся в собственности более трех лет. Такая льгота имеет огромный для обычного человека (практически недостижимый) лимит — 3 млн ₽ * количество лет удержания (т.е., при использовании льготы сразу по истечению 3 лет, лимит 9 млн ₽, при удержании активов лимит растет на 3 млн ₽ каждый год). На её использование я делаю основной акцент в своих долгосрочных инвестициях.

Переводил, обобщал и собирал из разных источников информацию я, тег моё.

Опубликовано в моем скромном блоге, пост взят оттуда.

А если завтра финансовый кризис?

У тебя есть план на случай затяжной коррекции?

Такой вопрос мне недавно задали (@Cat.inHat) под одним из моих постов. Отвечу на него развернуто и расскажу о своем отношении к возможной затяжной коррекции на фондовом рынке.

Мой план подразумевает покупку акций американских компаний из индекса S&P500 и рассчитан на 15 лет. Это стадия активного накопления, где я зарабатываю деньги на основной работе и направляю до 50% от своих доходов на покупку акций. Мой текущий доход никак не зависит от ситуации на фондовом рынке и я не стану переживать из-за высокой волатильности на рынке в отличие от трейдеров, которые пытаются заработать на краткосрочных спекуляциях.

Я отношусь к покупке акций, как к покупке доли в бизнесе, поэтому затяжная коррекция на фондовом рынке на стадии активного накопления капитала – это, можно сказать, затяжная «черная пятница» для долгосрочных инвесторов. Это время скидок, когда можно купить отличный бизнес по приятной цене. Но именно в такие моменты страшнее всего решиться на покупку акций, ведь кажется, что дно ещё ниже. Поэтому хорошо иметь четкий план действий на тот случай, когда все будет лететь вниз. Иначе под воздействием страха можно всё распродать в минус и перейти в лагерь тех, кто считает, что фондовый рынок – это казино.

Отличный план, надежный, как швейцарские часы

Мой план на случай просадок и затяжной коррекции точно такой же, как и на все остальные периоды: покупка акций из индекса S&P500 ежемесячно на фиксированную сумму. В данный момент эта сумма равняется 650$. Можно иметь специальный запас из кэша на случай коррекций (не путать с финансовой подушкой безопасности), но лично мне некомфортно держать большое количество кэша на банковском вкладе в ожидании удачного момента. Есть вероятность того, что этот кэш, вложенный в акции сегодня, отработает даже лучше, чем если я его использую во время коррекции, которая (например) случится через несколько лет.

К сожалению, здесь меня победил эффект FOMO (синдром упущенной выгоды). Я не хочу видеть, как на моих глазах тает покупательская способность тех денег, которые ждут лучшего момента для покупки активов (речь не о подушке безопасности). Я выбрал самый простой путь и согласен с тем фактом, что могу немного проиграть в доходности тем инвесторам, которые всё же закупятся на дне на специально отведенный для этого кэш.

Продажа акций во время коррекции

Представьте, что вы владелец ресторана McDonald’s. У вас отличный бизнес, финансовые показатели растут из года в год. Через дорогу от вас расположена кофейня Starbucks, которая также приносит хорошую прибыль своему владельцу. За ваш бизнес покупатели готовы предложить хорошие деньги, но вы предпочитаете не продавать «курицу, несущую золотые яйца».

Но вот наступает глобальный кризис, выручка падает, причем у всех компаний, а не только у вас. За ваш бизнес с каждым днем покупатели готовы дать всё меньше денег. Ваш сосед уже выставил свою кофейню на продажу за гроши, поддавшись всеобщей панике.

Как вы поступите? Продадите свой бизнес по невыгодной для себя цене? Или вы решите выкупить бизнес своего соседа (или хотя бы какую-то долю), пока есть такое выгодное предложение? Кризис рано или поздно закончится, бизнес продолжит развиваться и приносить прибыль, а его рыночная стоимость вернется к своим прежним значениям и продолжит расти.

Рынок перегрет, сейчас неподходящее время для инвестиций

Как часто вы слышите эти слова? И самое главное от кого? Наверняка от тех людей, у которых всегда неподходящий момент для инвестиций. Они не инвестируют по следующим причинам:

1. На фондовом рынке пузырь небывалых размеров и скоро будет обвал;

2. На дворе кризис и пока непонятно, где же «дно»;

3. От первого «дна» оттолкнулись, но возможно будет второе «дно», нужно подождать.

Стоит помнить, что результат долгосрочных инвестиций зависит от регулярности инвестирования, от вложенных сумм и от длительности инвестирования, а не от точек входа.

«Лучший момент посадить дерево был 20 лет назад. Второй лучший момент — сейчас».

А если завтра кризис?

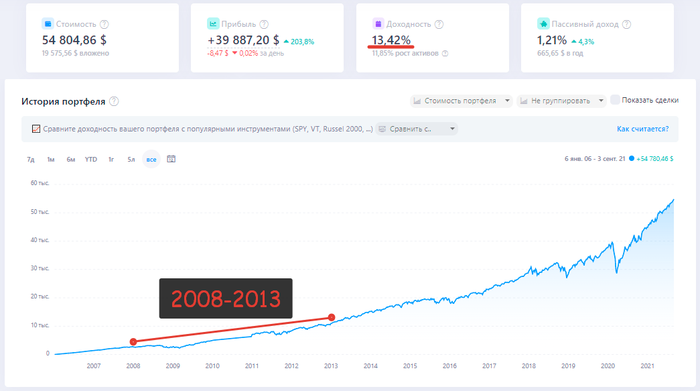

Если вдруг завтра произойдет финансовый кризис и рынок полетит вниз в начальной стадии активного накопления капитала, то на что можно рассчитывать через 15 лет? Для этого вернемся на 15 лет назад, возьмем за точку отсчета начало 2006 года и посмотрим на график стоимости ETF на индекс S&P500 (SPY).

На данном графике видно, что рынок начал падать в 2008 году и только в 2013 году достиг прежних значений. Так ли это страшно для долгосрочного инвестора, который инвестирует ежемесячно фиксированную сумму на 15+ лет?

Покупка индекса S&P500 каждый месяц

Какой результат получил бы инвестор, если бы в 2006 году начал инвестировать в S&P500 по 100$ каждый месяц? К сожалению, мои расчеты будут не совсем верны и будут значительно занижать итоговый результат, так как я не нашел такого ETF на индекс S&P500, который бы существовал в 2006 году и реинвестировал все полученные дивиденды.

Я воспользовался сервисом, который в автоматическом режиме учитывает только выплату (но не реинвестирование) дивидендов начиная с 2010 года. Потеря периода выплаты дивидендов с 2006 по 2010 год. Результат при таких исходных данных получился бы следующий:

Результаты в цифрах:

◉ Вложено денег за все время в ETF на S&P500: 19 575,56 $

◉ Рост стоимости активов за 15 лет составил: 11,85% годовых или 35 229,3 $

◉ Выплачено дивидендов с 2010 по 2021 год: 4 657,90 $

◉ Доходность портфеля с учетом выплаты дивидендов: 13,42% годовых

◉ Дивиденды не реинвестировались!

Не смотря на то, что американский фондовый рынок начал падать в 2008 году и восстановился только в 2013 году (5 лет), доходность долгосрочного инвестора, который продолжал покупать индекс S&P500 на 100$ каждый месяц составила 13,42% годовых в $ (за период 2006-2021)!

Повторяю, что не учтен период выплаты дивидендов с 2006 по 2010 год, а получаемые дивиденды не реинвестировались. Эти 2 факта занижают итоговый результат. Согласитесь, что на 15-летнем отрезке времени, где рынок падал 1 год, а затем восстанавливался 4 года, доходность в 13,42% годовых является отличным результатом, которому будет рад любой долгосрочный инвестор.

А как же японский индекс Nikkei 225?

Очень часто, когда кто-то пишет о плюсах индексного инвестирования, приводят в пример японский индекс Nikkei 225, который не восстановился за 30 лет, прикрепляя вот эту картинку:

Что обычно упускают из внимания все те, кто прикрепляет этот график:

◉ На этом графике не учтены дивиденды;

◉ Не учтен рост стоимости курса йены по отношению к доллару за этот период;

◉ Если рассматривать регулярную покупку индекса ежемесячно, а не единоразовую покупку на пике рынка в 1989 году, то результат будет сильно отличаться.

Если учесть дивиденды и перевести график индекса Nikkei 225 из йен в доллары, то получим следующую картину:

Вы летаете на самолете?

Я летаю, но знаю людей, которые боятся. Боятся они, потому что иногда самолеты падают и шансов спастись нет. Падение самолета — это скорее исключение, чем правило. По статистике (а не по мнению людей) самолет является самым безопасным видом транспорта. Поэтому отказываться от полета на самолете и выбирать вместо этого поездку на автобусе — это иррациональный подход.

Тоже самое и с сохранением и преумножением своих сбережений. Опираясь на статистику и историю, я не вижу для себя более разумного и безопасного вложения своих сбережений на длительное время, чем инвестиции в акции. При этом я всегда держу в голове и ситуацию с Nikkei 225 и с падением самолетов.

В любой экономической ситуации на длинных временных отрезках акции — наиболее доходный финансовый инструмент. В Японии это единственный финансовый инструмент, который показал положительную реальную доходность за последние 119 лет. (С) УК «Арсагера».

Итоги 3х лет инвестиций. Закрытие ИИС

Подвожу итоги 3х лет инвестиций.

Постил год назад итоги второго года, и 2 года назад итоги первого года, кому интересно, почитайте:

Инвестиции в акции. Итоги года

ИИС я решил открыть в 2018 году, перенеся на него первую сумму денег с депозита.

Получал налоговый вычет 3 раза.

Покупаю только дивидендные российские акции и разбавляю портфель облигациями и парой фондов.

Если посчитать весь мой доход за 3 года с учётом всего, получится среднегодовая доходность 25,8% в рублях. Депозитов таких просто не существует, а значит относительно депозита, с которого я перешёл в ценные бумаги — я в огромном плюсе.

Стоит отметить, что для получения этого результата я вообще практически ни чего не делал. Просто пополнял баланс и покупал бумаги.

В прошлом посте уже писал, что пришёл к стратегии «купил и держи». Т.е. теперь я бумаги просто не продаю. Выбираю те, что приносят ежегодные дивиденды и просто держу их. При этом пополняю баланс и совершаю сделки примерно раз в 3-4 месяца. Т.е. практически не уделяю этому своё время. Просто придерживаюсь простых правил о которых уже сотню раз рассказано на пикабу (диверсифицируй, не спекулируй, имей подушку безопасности).

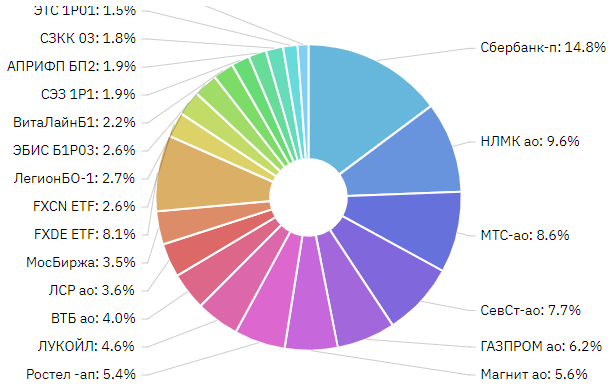

Состав портфеля у меня практически не изменился с прошлого года, только добавились облигации и фонды

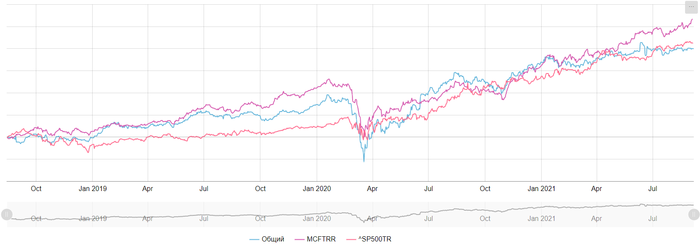

В прошлом году я писал, что мой портфель на двухлетнем интервале обгоняет индексы, в этом году пишу, что индексы обгоняют мой портфель на трехлетнем интервале. Но не вижу в этом ничего страшного.

Далее про закрытие ИИС

Зачем закрывать ИИС?

Это нужно не всем. Каждый индивидуально решает нужно ли ему это.

Причина 1: Деньги, накопленные на ИИС нельзя тратить. А я хочу, чтоб они всегда были у меня под рукой. Легкодоступны.

Причина 2: Для получения максимальной выгоды от ИИС необходимо пополнять его на 400т.р. в год. А я не уверен, что каждый следующий год смогу выделять из своих доходов 400т.р. Поэтому, закрыв ИИС я могу использовать накопленные на нём деньги для последующих пополнений нового ИИС и получения максимально возможного налогового вычета.

Причина 3: На ИИС не действует льгота на долгосрочное владение (ЛДВ) бумагами. Т.е. если вы купили бумагу, а через 3 года продали её на ИИС — с вас удержат налог 13% от прибыли с этой бумаги. Если же вы продали эту же бумагу на обычном брокерском счёте — можно воспользоваться ЛДВ.

По третьей причине мне необходимо было не просто закрыть ИИС, а перенести с него все бумаги, которые дали доход на обычный брокерский счёт. Закрыть ИИС без переноса бумаг можно просто позвонив на номер 900. С переносом всё сложнее.

Как закрыть ИИС с переносом бумаг на обычный брокерский счёт?

У меня ИИС был открыт в сбере. Очень подробно процедуру закрытия в сбере написал @bibeo

Выгодное (для инвестора) закрытие ИИС — совмещаем в одном счете оба типа («А» и «В»)

За такие посты памятники ставить надо. Я не буду повторяться, опишу очень кратко свой опыт:

Перенос каждой бумаги (не количества, а тикера), у сбера стоит 465р. А это значит, что имеет смысл переносить только те бумаги, которые за счёт роста цены принесли больше 465/13*100=3 577р. Остальные бумаги лучше просто продать, а потом если надо докупить уже на обычном счёте.

Шаг 1: Записаться на приём в офис сбера (не любой, а конкретный, адреса здесь)

Шаг 2: Приехать в офис, подписать пару бумажек (анкету инвестора и заявление), там вам расскажут ваши дальнейшие действия.

Шаг 3: Самое сложное. Тут подробнее.

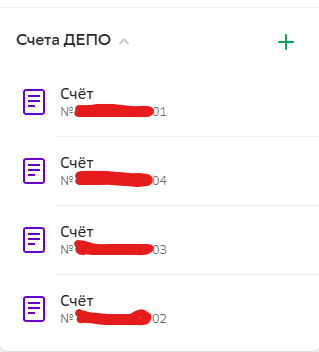

Изначально у вас имеется 4 счёта Депо. Вы можете увидеть их в Сбербанк-Онлайн.

Вначале они скрыты, чтоб отобразились, там в Сбербанк-онлайн нужно какую-то анкету подписать через СМС. И тогда список отображается.

Счета имеют одинаковые номера, отличается только последняя цифра (от 01 до 04)

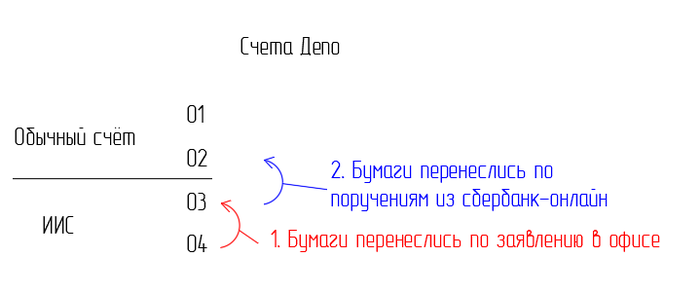

Я не знаю всех тонкостей, зачем их 4, но суть в том, что 01 и 02 — относятся к вашему обычному брокерскому счёту, а 03 и 04 к ИИС. Бумаги которые вы видите у себя на балансе — отражены в счёте 02 и 04.

После подписания заявления на шаге 2, у меня в тот же день бумаги с счёта 04 переместились на счёт 03. Таким образом они всё ещё остались на ИИС, но в приложениях я их уже не видел. (Счета 01 и 03 не видны в приложениях). Теперь нужно составить поручения по каждой из бумаг, чтоб перенести их с счёта 03, который относится к ИИС на счёт 02, который относится к обычному брокерскому счёту. По рекомендации девушки из сбербанка я звонил в депозитарий сбера и там девушка мне по шагам объяснила куда нажимать, куда что писать. Таким образом я отправил 12 поручений. По одному на каждую бумагу.

Если запутались, вот картинку нарисовал:

Итак 12 поручений на перенос бумаг стоили мне 12*465=5580р

Это примерно на 35т.р. меньше, чем мне пришлось бы заплатить налогов, если бы я не переносил бумаги, а просто продал их и вывел деньги.

Шаг 4: Там же в сбербанк онлайн нужно получить выписки по операциям на счетах депо, которые относятся к ИИС, т.е. по счетам 03 и 04

@bibeo в своём посте писал, что

Но мне в депозитарии сказали, что нужно только по 03 и 04 за весь период существования ИИС. Каждая выписка стоила по 150р, за 2 выписки я заплатил 300р.

Эти выписки + отчёт об операциях по ИИС + чеки об оплате я отправил в офис сбера и записался на новое посещение офиса.

Шаг 5: Снова приехал в офис, подписал заявление на предоставление вычета. Всё.

Шаг 4 и 5 нужны, чтоб доход по бумагам, появившиеся на вашем обычном счёте не считались по их полной стоимости, а учитывались ваши расходы при покупке их на ИИС. А так же, чтоб по этим бумагам учитывалась дата их приобретения.

@bibeo потратил на закрытие ИИС и перенос бумаг 40 дней. Я уложился в 11 дней.

День 1 — утро. Подписал заявление, вечер — сформировал поручения, оплатил их.

День 2 — вечер. Бумаги с ИИС перенеслись на обычный счёт. Деньги с ИИС пришли на карту.

День 4 — сформировал выписки по движению бумаг.

День 8 — мне позвонили из сбера и сказали, что можно подъезжать, подписывать заявление

День 10 — приехал в офис, подписал заявление

День 11 — В сбербанк-инвестор отобразились корректные цены приобретения бумаг.

Наш офис принимает посетителей 2 раза в неделю (вторник, четверг), если бы принимали каждый день — уложился бы ещё быстрее.

Немного про мой сайт.

В прошлогоднем посте я писал, что сделал себе сайт для учёта инвестиций. Принцип работы такой: заводишь все свои сделки на сайт, он расчитывает портфель. Данные по стоимости бумаг сайт тянет автоматически с московской биржи. И всё было супер, пока мне не написали из московской биржи, что я получаю данные неправомерно. Услуга предоставления этих данных стоит 15т.р. в месяц. Я писал эту историю на vc.ru , кому интересно почитайте https://vc.ru/tribuna/216191-izi-invest-ru-besplatnyy-sayt-d.

Сайт теперь убыточный, но я считаю его перспективным.

Посещаемость растёт, а значит он будет окупаться рано или поздно.

Дальше я открою новый ИИС и продолжу инвестировать. В следующем году ожидаю получить налоговый вычет даже без подачи деклараций. Налоговая обещает, что всё будет учитываться автоматически и достаточно будет просто подать заявление через личный кабинет nalog.ru

Очевидно власти многое делают, чтоб оживить российский фондовый рынок. В новостях постоянно мелькают сообщения об ИИС. Ввод ИИС 3 типа, предложение увеличить налоговый вычет с 400т.р. до 1млн для тех, у кого ИИС открыт больше 3х лет. Может ещё что-то новое придумают. Буду следить за развитием событий и постараюсь не упускать возможностей.

Добавлю, в Сбербанке мне сказали, что при открытии нового ИИС автоматом откроется ещё один брокерский счёт. Т.е. у меня будет ИИС и два обычных счёта. По другому сделать нельзя.

В мобильном приложении Сбербанк-инвестор авторизация происходит по номеру счёта, т.е. там можно увидеть либо старый брокерский счёт, либо ИИС и новый счёт. Одновременно всё не видно.

Порекомендовали установить новое приложение Сбер-инвестор. Там авторизация через СберID и видны сразу все счета.

Портфель август 2021 (45-й месяц) + 1.5 млн рублей + Китай чё происходит?

Очередной месяц всеобщей эйфории на мировых рынках, на фоне панического падения в Китае. Индекс sp500 уже 7 месяцев без коррекции. За последние 70 лет такое было всего 4 раза. На этом фоне я не решился покупать etf на sp500, да и вообще сделок было минимум. Тупо коплю доллары, чтобы ближе к зиме закупиться, уверен шанс будет отличный.

Дивиденды/купоны:

💰 Пришли дивиденды от Apple и купон по облигациям. Все деньги направил на покупку долларов. Всего за 8 месяцев уже пришло 114% от суммы прошлого года, в рублях это 136к, что очень неплохо. В перспективе будет ещё

7 выплат, ожидаю за весь 2021 год получить

✅ Валюта — 239 долларов, часть из них использована для сделок ниже.

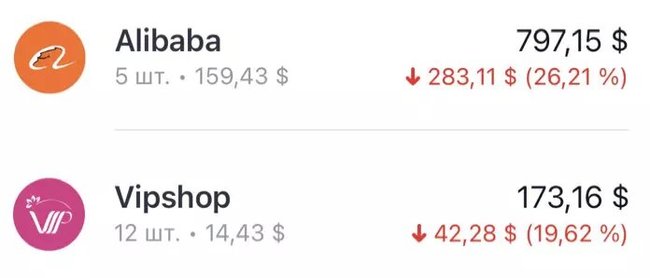

✅ Vipshop Holdings Limited (VIPS) — 2 акции (30$). Весь китайский рынок обвалился, в моменте по випшопу было минус 30%, стало немного страшно. Немного докупил акций, усреднил позицию. Как оказалось не зря, всё также быстро отросло обратно. Актив рассматриваю больше как среднесрочный, рассчитываю продать в следующем году.

❌FXKZ ETF (FXKZ) — 1 шт (281 руб). Индекс на развивающийся рынок Казахстана. Покупал в июле, передумал наращивать позицию, поэтому продал.

На бычьем рынке становится скучно, практически не вижу активов по хорошим ценам. Поэтому приходится чуть-чуть себя баловать спекуляциями. На этот раз снова Китай. Проехался на Baozun (BZUN), заработал +5% за пару дней. В рамках портфеля доход смешной, зато эмоции приятные 🥴

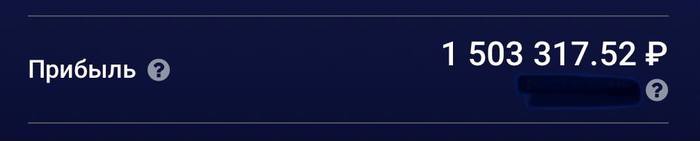

Август закрылся с небольшим плюсом (68к), при этом сам портфель достиг исторического рекорда по прибыли и стоимости! Всё очень хорошо, снова. Морально готовлюсь к коррекции осенью. Доля валютных активов не изменилась (

5%), не помогли даже пополнения долларами.

Впервые суммарная прибыль по портфелю в моменте перевалила за 1.5 млн рублей!

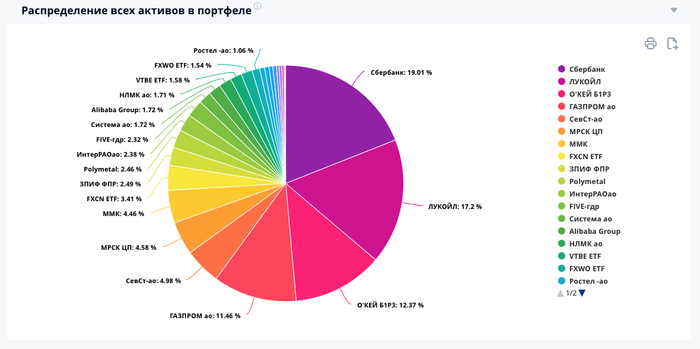

Вот так сейчас выглядит распределение всех активов в портфеле. Перекос в акции по-прежнему огромный, но за риск получаю и хорошую прибыль:

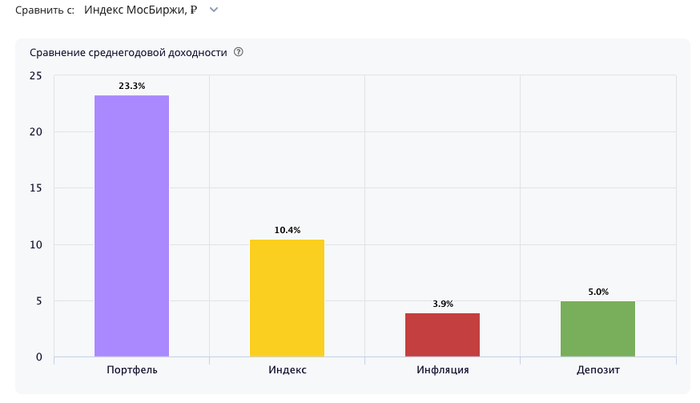

Уже почти 4 года моя стратегия позволяет держать планку

23% годовых в рублях. Это примерно в 2 раза выше динамики рос. индекса за этот же период:

Китай — чё происходит?

Китай малознакомая мне страна, тем более с точки зрения компаний и экономики. Поэтому не стал особо разбираться и в начале года начал просто покупать ETF на весь индекс (FXCN). Моя стратегия предполагает ежемесячные покупки при любой стадии рынка. Также я докупаю лесенкой уже имеющиеся активы, если они просели на 5-10-15% и так далее.

ETF FXCN с февраля медленно падал, а я упорно его откупал) Ситуация в Китае накалялась, сначала «прижали» IT-сектор, а теперь взялись за компании сферы онлайн-образования и ретейла. Я не собираюсь разбираться в истинных причинах обвала, потому что это бесполезная работа. Через пару месяцев много аналитиков подгонят факты, найдут самые подходящие причины и смогут объяснить прошедшие события (жаль никто из них не может предсказывать будущее). Инвестируя в Китай, всегда буду держать в голове, что государство там играет особую роль в экономике. Всё это банальный риск развивающихся рынков со слабыми соц. институтами.

По итогу с начала года индекс потерял более 40%, но за счёт усредняя мои потери в этом активе 23%. За всё время инвестиций это мой самый большой минус по 1 позиции (в абсолютных числах). Страшно ли мне? Конечно страшно! При этом у меня уже появились отдельные акции Алибаба (BABA) и ВипШоп (VIPS). НО (!) мировая история и даже мой скромный 4 летний опыт на бирже говорят, что если компания изначально выбрана хорошая, то не стоит переживать из-за аномальных краткосрочных падений, нужно использовать их как возможность докупить с дисконтом.

Когда мне становится совсем страшно, вспоминаю события 2008 года: акции крупнейшего в мире банка Citigroup упали на 99%, наш отечественный Сбер упал со 100р до 13р. Индекс РТС сложился в 5 раз. Не знаю как вы поступаете в моменты страха, но в последние месяцы я докупал акции Алибаба и ВипШоп, а также немного ETF FXCN. Слабоумие и отвага? возможно)

Есть у меня ещё одна, на первый взгляд, абсурдная мысль. Обычно как происходит: все ждут падения, значит будет рост и наоборот. Недавний пример это ноябрь-декабрь 2020 (выборы США). Большинство ставили на падение, все цифры кричали об этом и где мы? на исторических хаях, снова и снова.

Китай же всегда себе на уме. Компартия Китая методично сдувала свой пузырь еще с февраля этого года, и сложила свой рынок почти на 40%, что является отличной коррекцией, далее прямая дорога на рост. А у рынка США коррекция еще впереди.

Это что получается, Китай уже готов к возможному обвалу рынков? когда это произойдет никто не знает, пол года или позже. вопрос в другом, как думаете куда все побегут? кто-то конечно в кэш, а кто-то как раз в Китай, ну а там уже ракета 🚀

Для любителей цифр и конспирологии

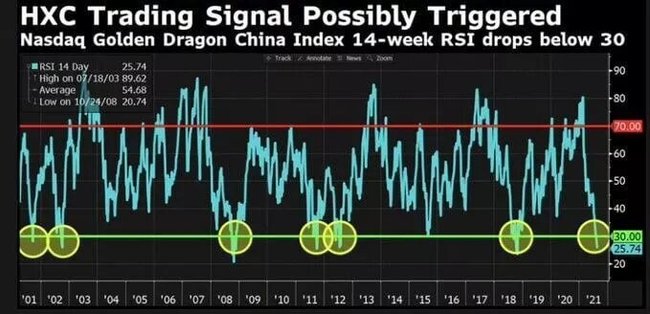

В техническом анализе есть индекс относительной силы (RSI). Индикатор позволяет оценить вероятность смены тренда (падения или роста). Применяется как к конкретной компании или товару, так и к рынку в целом. Индикатор может быть от 0 до 100, где значение выше 70 обычно говорит о сильной перекупленности актива/рынка, а ниже 30 — его перепроданности.

Перекупленный актив торгуется выше своей справедливой стоимости, перепроданный — ниже. Надеюсь, понятно объяснил 🤷

Так вот, этот индекс RSI на Китай сейчас в моменте ниже 30, такое было всего 7 раз за последние 20 лет. Все прошлые разы такая ситуация приводила к отскоку ракете 🚀 На этот раз отскока конечно же не будет 😂

Задним умом все говорят, что надо откупать эмоциональные падения рынков. Вот сейчас такая ситуация, хватит ли у вас силы яиц, чтобы закупиться?

Ну и последнее, ребята из BlackRock провели исследование и пришли к выводу, что Китай больше не нужно рассматривать как развивающийся рынок и рекомендовали инвесторам увеличить позиции в Китае в 3 раза. На минуточку, эти ребята умеют делать деньги, за последние 20 лет у фонда было всего 3 убыточных года.

Выводы делайте сами, но я по Китаю уже определился 🤓 надеюсь решение правильное и не обрушит мои планы выйти на пенсию в 2035 году. Я отношу себя к движению F.I.R.E. Кому интересно, веду небольшой авторский тлг канал, где пишу о том, как я к этому иду, какие решения принимаю, описываю свой опыт и показываю мои расчеты максимально открыто. Всех люблю, всех обнял!

The Big Short, 2015Игра на понижение

Многие зарубежные фильмы для нас, рядовых зрителей РФ, не совсем понятны в силу культурных особенностей. Одним из ярких примеров был фильм «Однажды в Голливуде», все ждали очередной фильм Тарантино, а во время сеансов вставали и уходили, для многих история, которая в штатах известна всем, оказалась далека и неизвестна. Так же и фильм «Игра на понижение» является немного непривычным для нас, в Америке очень развита культура инвестирования и финансовая грамотность, мы же только начинаем набирать в этом опыт.

Сюжет картины посвящён тому, как несколько финансовых аналитиков и сотрудников хедж-фондов на Уолл-Стрит смогли предсказать развитие событий кризиса и сыграли на понижение курса ипотечных облигаций, заработав состояние. Но не стоит пугаться, если вы плохо понимаете о чем идет речь, создатели позаботились и рассказали о сложных вещах, о экономических инструментах, простыми словами. фильм прекрасно балансирует между художественным произведением с интересными персонажами и документальным изложением рыночных, экономических механизмов, лежавших в основе экономического коллапса. Стоит отметить отличные саундтреки и, конечно, Конечно актерский состав: Бейл, Мелисса Лео, Томей, Питт, Гослинг и Карелл.

Если вы думаете, что экономика — это скучно, вспомните, что за всеми цифрами стоят реальные человеческие судьбы. Картина заставит посмотреть на вещи под разными углами, от драйва и денежного куража, до цинизма, тоскливого разочарования, от личного успеха, до всемирного краха. Эмоции гиперболизируются рваным повествованием, камерой, выхватывающей личное пространство, внезапной поломкой четвертой стены.

Ответ на пост «Пенсионная программа сбербанка»

Увидел на просторах пикабу праведный гнев на банкиров, которые предлагают вложить деньги, а потом забрать 80% вложенного (если досрочно забираешь).

Так как в универе изучал экономику, хочу пояснить, почему так и что это вообще за фигня такая.

Это не просто вклад, а страховая программа на

финансовых инструментах. Мне в Альфе предлагали похожую штуку.

Понимаю, что для неэкономистов выглядит странно и «грабёж средь беда дня», но на самом деле там все хитрее.

Такие программы (по крайней мере, то что мне предлагали) не являются вкладом, т. е. банк на эти деньги не выдаст кредит, получив свои проценты и отдав часть процентов вкдадчику.

Эти деньги пойдут на акции-облигации-фьючерсы, короче на рынок инвестиций, где нет гарантий дохода и деньги могут как приумножиться, так и сгореть (и даже больше, чем 20%).

Так вот, программа гарантирует, что по окончании срока ты будешь точно не в минусе, а скорее всего в большом плюсе, так как на инвестициях получится хорошо заработать. Но если на рынках случится какой-нибудь коронавирус, метеорит или финансовый кризис, то страховка (которая заложена в программу) тебе именно гарантирует возврат вложенных денег (а по некоторым программам, вложенные + %).

Например, программа на три года. Я вкладываю 100 тыс, и заключаю контракт, что эти деньги пойдут на такой-то портфель, доходность будет зависеть от доходности портфеля, причём мне гарантирован доход, который был максимальным в течение этих трех лет (даже если через три года он будет ниже).

И самое важное (то, что никто не сможет гарантировать на инвест. рынке): если портфель пойдёт глубоко вниз, то мне вернут все вложенное, я не теряю свои деньги.

Но, как мы знаем, за все надо платить. В данном случае, это условия расторжения. Как я уже сказал, эти деньги не лежат в банке, они крутятся в каких-то инвест бумагах, которые не факт, что в плюсе. А ещё ты как бы заплатил страховой компании за то, что она покроет убытки, если бумага будет в минусе.

Кроме того, аналитики не просто так устанавливают срок в N лет, ведь они ожидают, что именно к этому сроку портфель будет в ожидаемой зоне доходности. А если вывести из него деньги раньше, он может быть совсем в другой зоне.

Отсюда и возникает -20% при досрочном расторжении.

Кстати, даже возврат 80% — это тоже своего рода гарантия, ведь бумага может упасть не на 20, а на 40%, например.

Вывод: если не готовы рисковать ради повышенной (но не гарантированной!) доходности, держите деньги на вкладах. И не инвестируйте те деньги, которые не готовы потерять.

На пути к FIRE. Состояние моего инвестиционного портфеля в августе 2021

Если бы я завтра пошел в школу и мне задали написать сочинение на тему “Как я провел лето”, то я бы рассказал о том как много работал, о том как мало купался в море и о том, как продолжал следовать своему скучному плану, покупая каждый месяц акции американских компаний. Про свою работу и про море я здесь писать не стану, а вот про свои инвестиции и результаты в августе расскажу.

Покупка акций «Август 2021»

В августе 2021 были куплены акции компаний:

• BlackRock – 1 шт. (892,59$)

• Micron Technology – 1 шт. (69,58$)

Общая сумма покупок за август 2021 года составила: 962,17$. В августе у меня закрылся один из вкладов, поэтому решил направить его часть на покупку компании (BlackRock), стоимость акции которой не вписывается в мои плановые 650$.

BlackRock — одна из крупнейших инвестиционных компаний мира по размеру активов под управлением ($9 трлн на 15 августа 2021 года). Компания занимает 64 место в индексе S&P500.

Наверняка многие слышали про американские ETF под брендом iShares. Так вот всеми этими iShares ETF управляет как раз компания BlackRock. Самый известный и популярный iShares ETF — это ETF на индекс S&P500 с тикером IVV (iShares Core S&P 500 ETF). Я был бы рад иметь возможность покупать IVV с комиссией за управление (Expense Ratio) в 0,03%(!) через российские биржи и получать при этом ЛДВ (льгота на долгосрочное владение ценными бумагами). Такой возможности сейчас нет, зато есть возможность купить акцию компании BlackRock, которая управляет этими ETF и торгуется на СПб бирже.

Теперь я могу смело говорить, что вложил свои деньги в одну очень солидную инвестиционную компанию, как любят говорить адепты финансовых пирамид. Только вот в случае с BlackRock мне нет необходимости следить когда же главный владелец компании BlackRock решит кинуть своих “вкладчиков”.

Интересный факт о BlackRock: Государственный пенсионный фонд Норвегии являлся вторым крупнейшим акционером BlackRock (доля в 7%) в 2017 году.

Вторая моя покупка в этом месяце — это акция Micron Technology. Периодически приходящие дивиденды от американских компаний копятся на брокерском счете и спустя некоторое время направляются на покупку новых акций. Это то самое реинвестирование в действии. Акция Micron стоимостью 69$ куплена за счет дивидендов от других компаний, а не на деньги из моего кошелька.

Почему именно Micron? Во-первых мне нужна была ещё одна акция этой компании по плану для промежуточной цели в 100 000$, во-вторых на сумму до 70$ не такой уж и большой выбор акций в S&P500, в третьих их стоимость немного упала относительно средней цены за последние 200 дней.

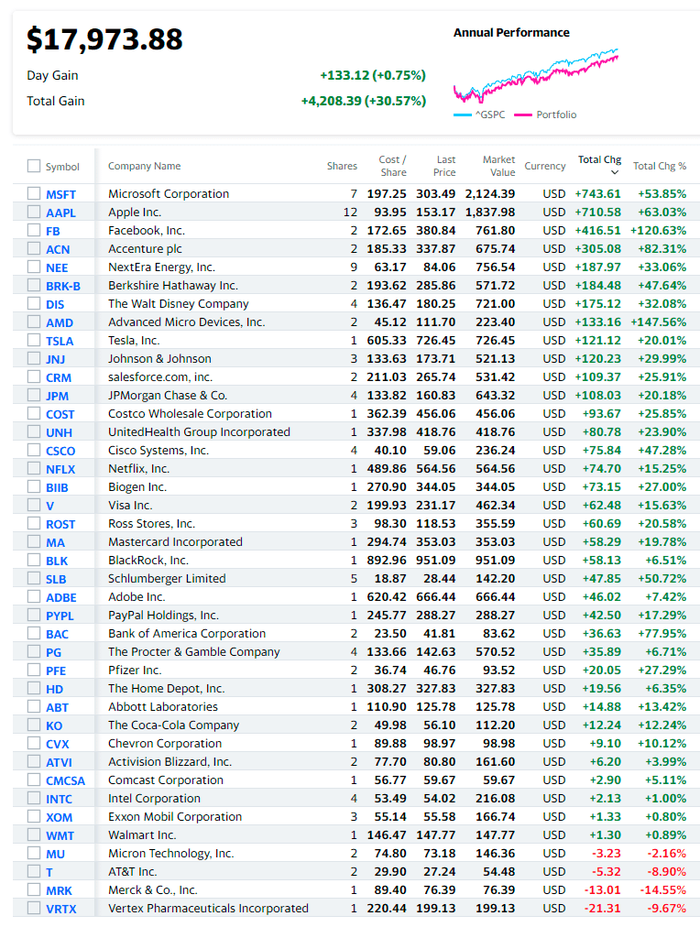

Мой портфель на «Август 2021»

В этом месяце мой инвестиционный портфель выглядит следующим образом:

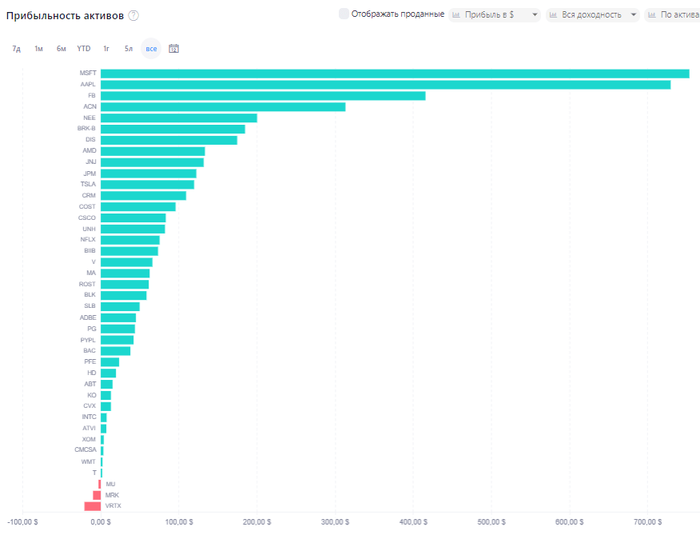

Текущий абсолютный прирост портфеля: +30,57% в $ или 4208,39$. Если взять в расчет все выплаченные дивиденды и отобразить результат в графическом виде, то получим следующую картину:

В моем портфеле в данный момент акции 40 различных компаний и только 3 из них находятся в минусе. Если посмотреть на отношение общего бумажного убытка от этих 3-х компаний к общей бумажной прибыли от остальных 37-ми компаний, то в голове возникает только одна мысль: “Всё правильно сделал. Никакого трейдинга, только Buy and Hold“.

На написание ежемесячных отчетов я трачу гораздо больше времени, чем на выбор и покупку акций. Это я не к тому, что “так может и должен делать каждый”, а к тому, что строгое следование плану (собирать индекс) в моем случае не отнимает много времени (10 минут в месяц), но приносит ощутимый результат. Если бы я пытался спекулировать, то вряд ли бы дождался роста FaceBook до 120% и мой глобальный результат с очень высокой вероятностью оказался бы хуже индекса.

Если не иметь плана и пытаться обыграть рынок на точечных сделках, то вам будет мешать страх в моменты падения рынка и жадность в моменты бурного роста. Я не готов нервничать и пытаться совладать со своими эмоциями, поэтому предпочитаю стабильно “ехать по рельсам вместе с поездом (рынком)”, а не искать короткий путь, блуждая в диком лесу.

Статистика портфеля FIRE за Август 2021

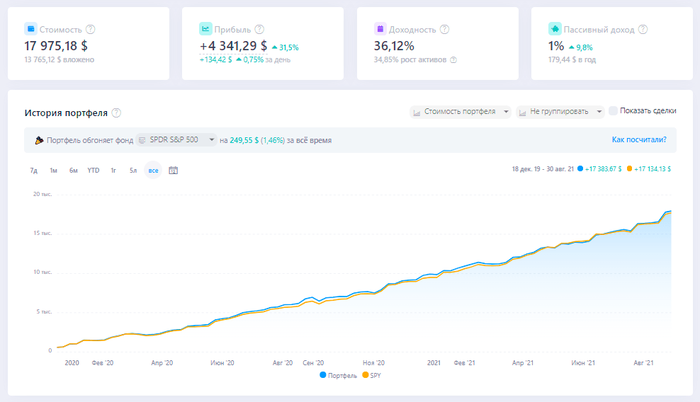

• Общие вложения в фондовый рынок: 13 765,12$

• Стоимость портфеля в настоящий момент: 17 975,18$

• Срок с момента начала инвестирования: 1 год 9 месяцев

• Общий прирост портфеля в $: 4210,06$

• Общий прирост портфеля в %: +30,58%

• Цель года “капитал в 20 000$” достигнута на: 89,8%

Инфоцыгане и инвестиции

Очень часто хороший и полезный контент в интернете не имеет такой яркой и привлекательной обертки, как мусорный (иногда даже вредный) контент. Почему все ненавидят инфоцыган? Да хотя бы вот поэтому:

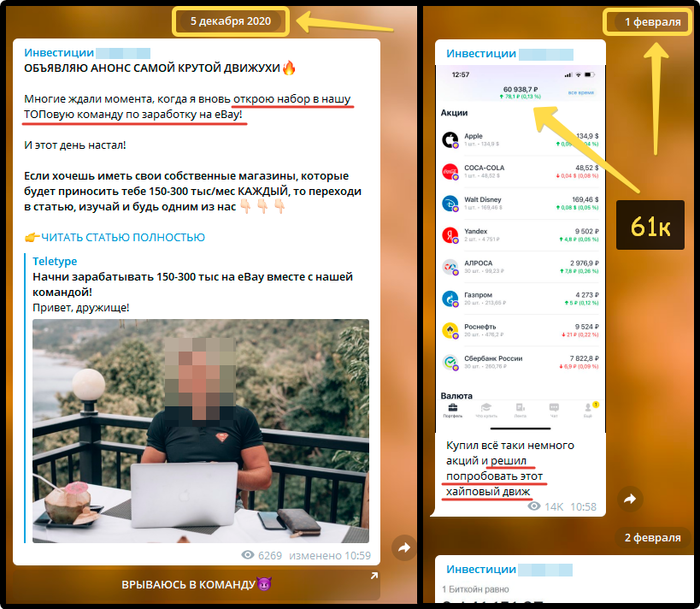

Автор одного инвестиционного канала 5 декабря 2020 года набирал людей на обучение по заработку на eBay. 1 февраля 2021 года он “решил попробовать этот хайповый движ” (речь об инвестициях). А дальше:

18 февраля 2021 года у этого автора уже есть некий приватный чат, где раздают сигналы по покупке/продаже акций. “Всего за полчаса – 1000 рублей” — хороший результат, правда?

19 февраля 2021 года сообщение о том, что на курс по эффективному инвестированию уже записалось “120 хищников”.

1 февраля автор канала купил акции на 61 000 рублей, а уже 18-19 февраля готов и приватный (значит платный) чат и курс по эффективному инвестированию. И на этом канале 75 тысяч человек…

Ну да ладно, на любой контент найдется своя аудитория. Когда видишь чаты, где адепты коллективно читают молитву для возобновления выплат в Финико, то уже перестаешь удивляться человеческой глупости.

Зачем я вообще все это делаю?

Дело в том, что некоторое время назад я вместе со своей женой принял решение копить на собственную пенсию самостоятельно, откладывая ежемесячно некоторую часть своей зарплаты. Банковские вклады дают достаточно маленькую доходность, которой не хватает, чтобы покрыть хотя бы инфляцию.

Покупка акций крупных американских компаний видится мне оптимальным вариантом сохранения и приумножения своих накоплений по соотношению доходность/риск. Если всё будет ок, то я могу выйти на пенсию (обеспечить своей семье доход от капитала) в возрасте 40-45 лет.

Если вам интересна эта тема, можете почитать множество интересных и полезных статей у меня в профиле на Пикабу или же в блоге, который я веду в Телеграм (можно найти в поиске, вбив @wkpbro).

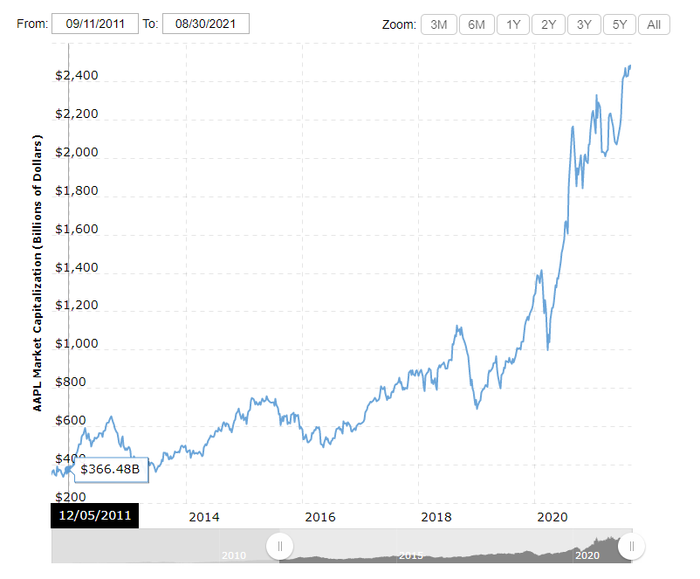

Могут ли россияне купить Apple?

Компания Apple сейчас имеет стоимость 2,45 триллионов долларов, являясь самой дорогостоящей компанией планеты. Безумие какое-то! Страшно переводить в рубли, но давайте попробуем. Текущий курс составляет примерно 74₽ за 1 доллар США, а значит капитализация Apple в рублях составляет чуть более 181 триллиона рублей.

Нет времени объяснять! Есть вопрос, а значит должен быть и ответ! Я загуглил, и там ответа не оказалось, а значит — нужно его придумать. И на помощь нам приходит рубрика:

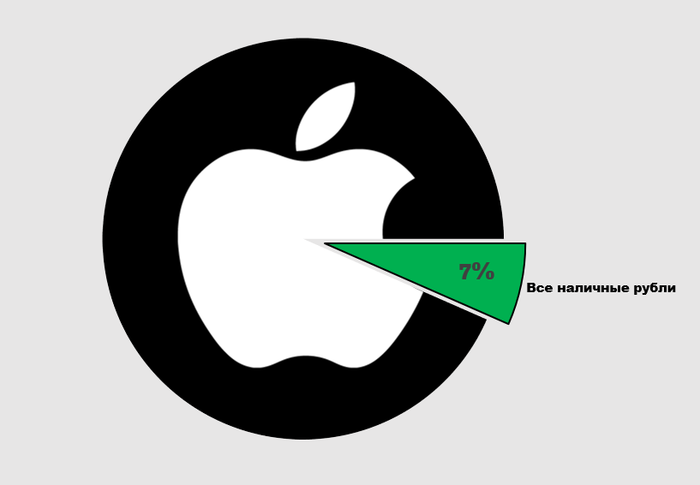

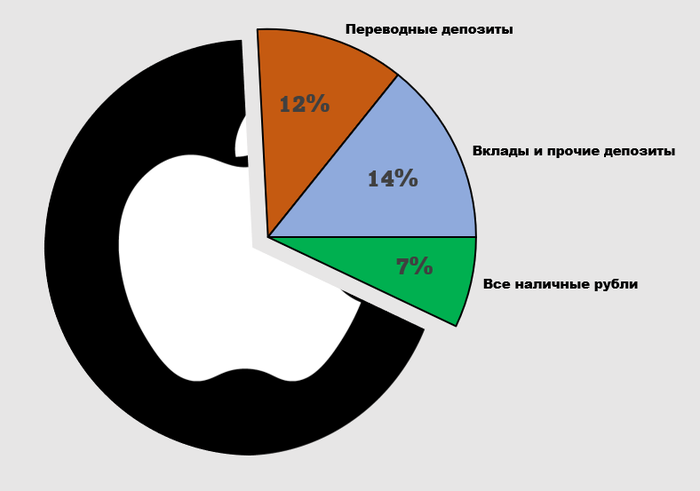

По данным Банка России, сейчас в обращении находятся 12 триллионов 786 миллиардов наличных рублей. Это примерно 6,8 млрд купюр и примерно 69,1 млрд монет. Правда, в сумме все монеты составляют скромные 113,2 млрд ₽ или 0,84% всех денег России.

Казалось бы, во всех городах, под всеми матрасами и во всех кошельках, во всех банковских отделениях, хранилищах и кассах магазинов должно быть много денег. Да, их много, но это всего лишь 7% от всей стоимости компании Apple — и хоть это позволило бы россиянам (как единой сущности) стать самым крупным акционером, обогнав Berkshire Hathaway Уоррена Баффетта (у них примерно 5,35% Apple сейчас), но всё же — очень далеко от полной стоимости компании.

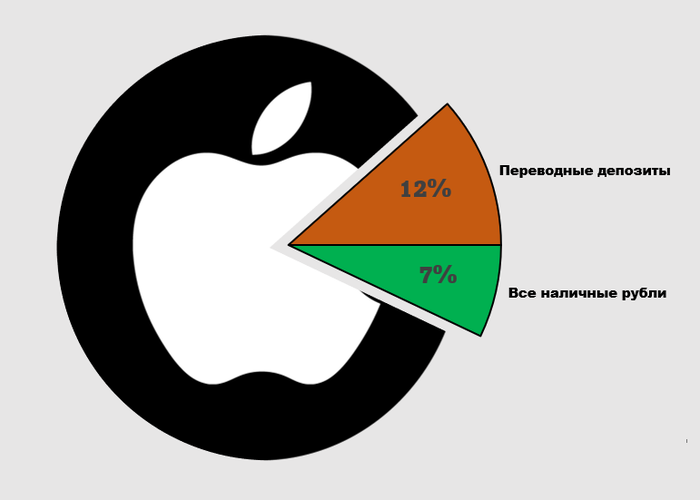

Переводные депозиты

Все те деньги, которые лежат на обычных банковских и карточных счетах, не являющихся вкладами, называются именно так. По данным Банка России, у россиян-физлиц таких депозитов сейчас целых 10 триллионов 901 миллиард ₽, а у юрлиц — ещё 10 триллионов 65 миллиардов ₽.

Итак, в сумме у нас набралось уже 33,753 трлн ₽, и мы знакомимся с новым термином — денежным агрегатом М1. Он как раз состоит из наличных денег и переводных депозитов. Ого, пост из абсолютно упоротого превращается в немного полезный! Узнаём новый термин.

Но это пока ещё скромные 19% от капитализации Apple, так что идём дальше.

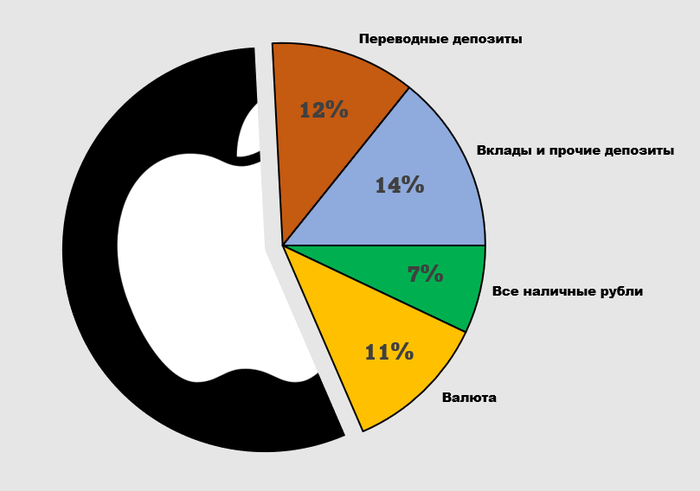

Вклады и прочие депозиты

На вкладах у россиян лежат внушительные суммы! Плюсом к переводным депозитам, у физических лиц есть ещё и долгосрочные вклады в сумме превышающие 15 триллионов 780 миллиардов ₽, скромно на их фоне выглядят юрлица со своими долгосрочными депозитами на 10 триллионов 50 миллиардов ₽.

В сумме уже набирается 59,853 трлн ₽, и всё это вкупе составляет Денежную массу М2. Если вы в интернет деградировать пришли, то в этом посте вас поджидает ловушка, ведь вы уже примерно понимаете, в чем отличие Денежного агрегата М1 от Денежной массы М2.

А мы с миру по нитке собрали пока что 33% от капитализации Apple, и впереди у нас ещё долгий путь.

Всё, что написано выше, было только про рубли. Но ведь есть ещё и валюта! У физлиц на банковских счетах сейчас сконцентрировано 6 триллионов 710 миллиардов в рублевом эквиваленте. Мы будем смело умножать эту цифру на 2, чтобы хоть как-то предположить количество иностранной валюты на руках, «под матрасами». Добавим к этой цифре ещё и валютные депозиты юрлиц, которые составляют сейчас 7 триллионов 359 миллиардов в рублевом эквиваленте.

Вместе с валютой собрали 80,632 трлн ₽ или 44% от стоимости техгиганта.

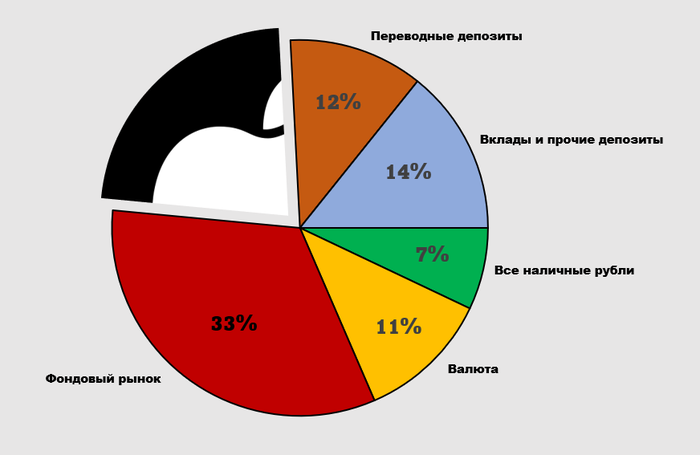

Фондовый рынок

Я бы мог пойти по пути преуменьшения потенциала россиян и взять сумму всех денег на всех брокерских счетах, но это едва ли 5 трлн ₽, так что пойдем по другому пути и возьмём рыночную капитализацию всех публичных компаний России! Сбербанк, Газпром, Яндекс и Лукойл — ведь это всё очень дорого стоит. Все эти северные потоки и месторождения, все эти отделения «где карту заказывали, туда и идите» в каждой глубинке страны. Если мы продадим всё это чтобы добавить большую котлету к сделке века по приватизации Apple, эти компании не остановятся — нет конечно. Всё продолжат жить как жили, просто собственники сменятся. Мы и государство задействуем (ведь оно владеет контрольными пакетами самых дорогих компаний), и олигархов потрясём. Ведь все их баснословные состояния, публикуемые в Forbes — это всё переоценка акций их заводов. Заодно и учтем те крохи, которые россияне уже переложили из депозитов в акции.

По данным Мосбиржи, совокупная рыночная капитализация всех публичных компаний России, имеющих листинг в нашей стране составляет целых 59 триллионов 800 миллиардов ₽.

Значительная прибавка, благодаря рынку у нас уже 140,432 трлн ₽ или 77% Apple.

Золотовалютные резервы

Где же нам еще поискать денег? Давайте привлечем государственную кубышку! Мы все равно уже задействовали государство, добавив его доли в публичных компаниях. По данным Банка России, наши золотовалютные резервы сейчас составляют целых $593,8 млрд, и мы можем их смело добавлять, так как они не являются частью денежной массы — это валютные счета и примерно 2300 тонн золота в хранилищах. Это ещё 44 триллиона 155 миллиардов ₽.

Итак, опустошив все депозиты физических и юридических лиц, собрав все наличные со всей страны, забрав всю валюту с депозитов и «из-под матрасов», продав 245 крупнейших российских публичных компаний и добавив все золотовалютные резервы нашей страны, мы насобирали на приватизацию одной американской компании — зато, самой крупнейшей! В сумме получилось 184 триллиона, чего нам хватит, да у нас ещё в собственности все наши квартиры, частные бизнесы, автомобили и прочие ценности останутся.

Почему Apple стоит так дорого?

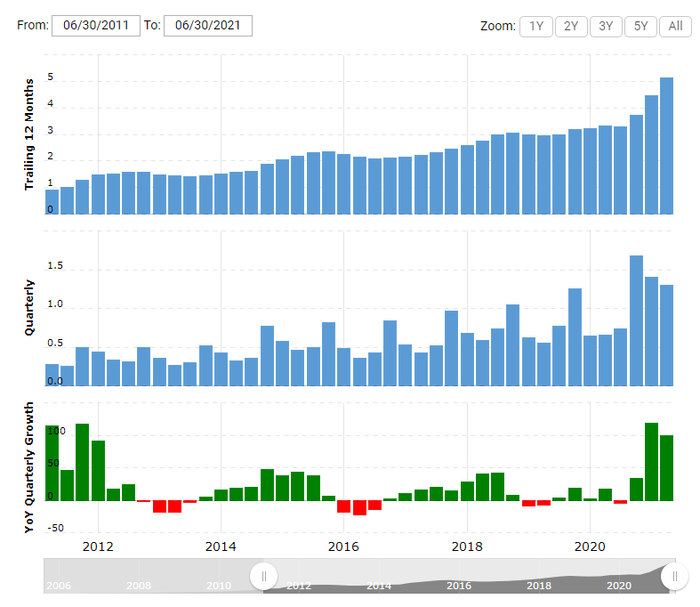

Критики компании хоронят её с 2011 года — с момента смерти легендарного Стива Джобса. В любое время за эти 10 лет можно найти невероятно аргументированное мнение очень сильного эксперта, который объясняет, почему именно в следующем году Apple будет ждать крах.

Однако, с того момента Apple вырос в капитализации в 6,5 раз:

Возможно, дело в том, что компания смогла нарастить за это время прибыль на каждую акцию почти в 6 раз (а разница между 6х в прибыли и 6,5х в капитализации, в свою очередь, обусловлена немного изменившимися условиями оценки — безрисковая ставка тоже значительно изменилась за эти 10 лет):

Но скептики всё равно будут твердить о раздутии пузырей и несправедливости этого мира. Основной аргумент — конечно же, попытка поделить будущее (Price) на прошлое (Earnings).

Моя стратегия не предполагает, что я буду прислушиваться мнения экспертов, подобных тем, что хоронят Apple каждый год. Может быть поэтому я держу в своём пенсионном портфеле 84 акции Apple. Правда, я уже целых 3 месяца не докупал их в портфель. Наверное, надо возобновить покупки на этой неделе:

Apple — одна из тех компаний, которая растет выше рынка (оранжевая линия на графике — это широкий рынок США, S&P500) в последние 1,5 года. Средняя цена, которую я заплатил за акции Apple, сейчас составляет $100,54, в сумме получилось $8445 за эти 84 акции. Текущая стоимость этих 84 акций составляет $12462. Apple платит дивиденды каждый квартал, так например в начале недели пришло $16,63. Возможно, мне стоило активнее покупать в 2019 году (там, где есть большой перерыв на графике), но прошлого не вернуть.

Источник — мой блог, где пишу о своих долгосрочных (пенсионных) сбережениях и о практике формирования частного пенсионного фонда в суровых российских реалиях. Эппл на 0,0000005% мой, тег моё.

Как знакомая моих родителей навязчиво втягивает других людей в финансовую пирамиду Ai.Marketing

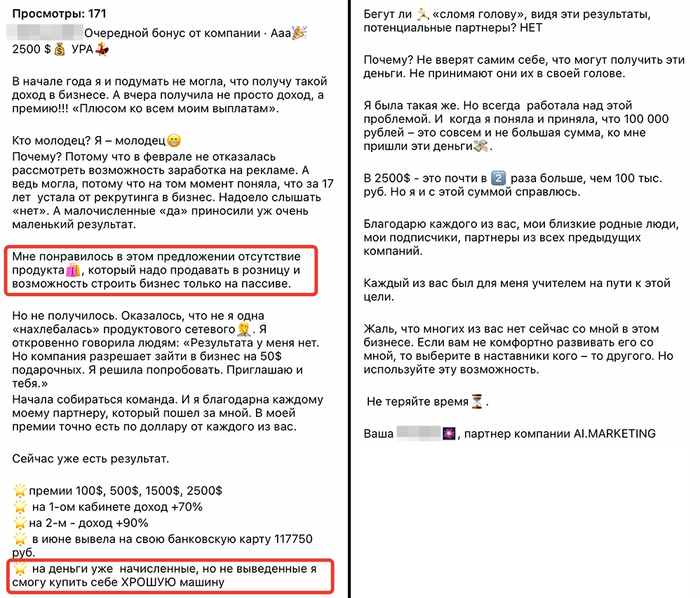

В начале лета я рассказывал о том, как подруга моих родителей пыталась втянуть их в финансовую пирамиду. Всё обошлось: они посоветовались со мной и сообщили подруге, что не готовы вложить даже минимальную сумму. Подруга была очень удивлена тому факту, что мои родители добровольно отказываются улучшить свою жизнь, заработав на инвестициях в передового робота, способного обеспечивать доходность в районе 30% в месяц. По легенде этот робот автоматически зарабатывает деньги на рекламе в интернете и кешбэке с покупок других людей.

Название этой финансовой пирамиды — Ai. Marketing. Вообще заработок на кешбэке в последние несколько лет — это одна из самых популярных легенд, которую используют создатели финансовых пирамид. Смешно слышать про заработок на кешбэке, ведь это способ сэкономить, но никак не инструмент для заработка (если, конечно, вы не создатель CPA-сети вроде Admitad).

Со слов родителей эта подруга привлекла довольно большое количество людей (около 100 человек). Среди приглашенных есть её друзья, родственники, собственные дети и подписчики из Instragram. Мне стало любопытно как же она будет оправдываться и смотреть людям в глаза, которые потеряют свои вложения с её помощью. Несколько месяцев назад я подписался на её Instagram и вступил в один из чатов этой пирамиды, чтобы понаблюдать за происходящим.

Мне казалось, что недавняя история с Финико должна была заставить людей стать менее наивными и доверчивыми, но, видимо, я недооценил человеческую жадность и глупость.

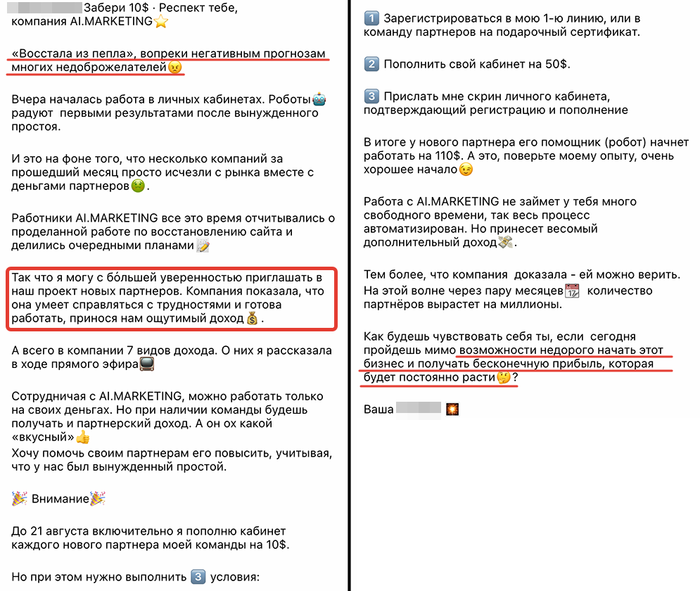

Агрессивное навязывание «бизнеса в интернете»

Помните мемы про навязчивых сотрудников компании Орифлэйм? Так вот они никуда не исчезли, просто сменили компанию. Косметика сегодня не в моде, а в моде искусственный интеллект, кешбэк, криптовалюта, “бизнес в интернете” и различные высокодоходные “проекты”.

Как оказалось, подруга моих родителей побывала чуть ли не во всех сетевых компаниях, но сейчас нашла проект мечты (Ai. Marketing), где для заработка даже не нужно никого привлекать, однако каждый второй её пост в её Instagram несет следующий смысл: “или ты развиваешь бизнес в интернете вместе со мной или сиди дальше на диване, неудачник”. Очень агрессивный призыв начать вести “бизнес в интернете”: или узнаешь подробности предложения или тебя ждёт бедность, нищета, отсутствие будущего для детей и т.д.

Вот некоторые из её постов в Instagram:

Странно, если “нынешний бизнес позволяет получать доход и без построения команды”, то к чему тогда так агрессивно рассказывать о возможностях заработать?

Девушка из поста получает образование и правильно делает. Хорошее образование и связи, полученные во время учебы, снизят риск того, что придется вот таким образом зарабатывать на жизнь.

Печально, если некоторые люди в действительности привлекают в эту пирамиду своих родителей.

Ещё одна попытка сделать другого человека невероятно богатым. “Бизнес в инвестициях” — так это бизнес или инвестиции, непонятно…

И не нужно ни с кем советоваться, ведь кругом одни неудачники. Пусть дальше сидят в своём болоте, а ты возьми ответственность за свою жизнь на себя и зарегистрируйся по моей реферальной ссылке. Ты только представь какой стресс испытают все твои друзья и знакомые, когда увидят, что у тебя получилось вырваться из болота!

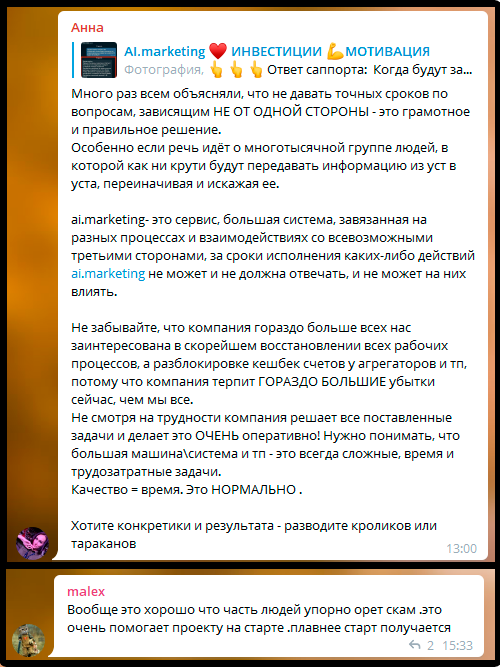

Отсутствие продукта у компании, которая может делать для своих клиентов 30% в месяц — это, можно сказать, знак качества компании. Делать деньги из воздуха, а точнее из денег вкладчиков может только реальный бизнес, это же очевидно.

Очередной бонус от компании за то, что я привела столько будущих миллионеров. Это же так прекрасно: видеть циферки в личном кабинете и конвертировать эту сумму в уме в автомобиль.

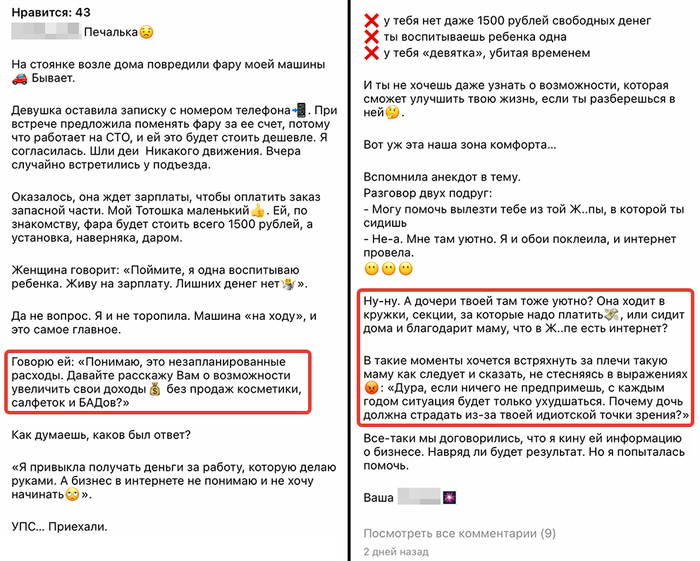

Здесь идет давление на слабые места потенциальной жертвы.

Ты же хочешь обеспечить своим детям лучшую жизнь, тогда не отказывайся от своего шанса, дура!

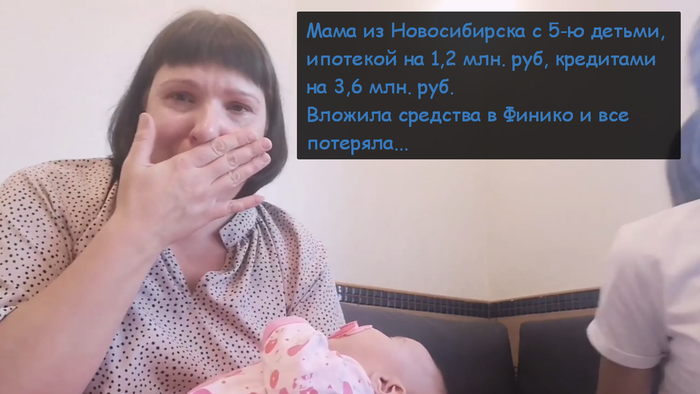

Только вот мне интересно как она будет потом смотреть в глаза этой мамочке, когда та потеряет в пирамиде последние сбережения или кредитные деньги. Совсем недавно видел ролик, где мама 5-ых детей из Новосибирска потеряла в Финико 3,2 млн. рублей кредитных денег, имея долг по ипотеке в 1,2 млн. рублей.

Но, видимо, деньги не пахнут. Получить свои реферальные 5-10% от вложений наивных людей — это же успех! А если не получилось, то обязательно нужно написать пост о том, как другие люди сидят в ж*пе, клеят там обои и ничего не желают менять в своей жизни.

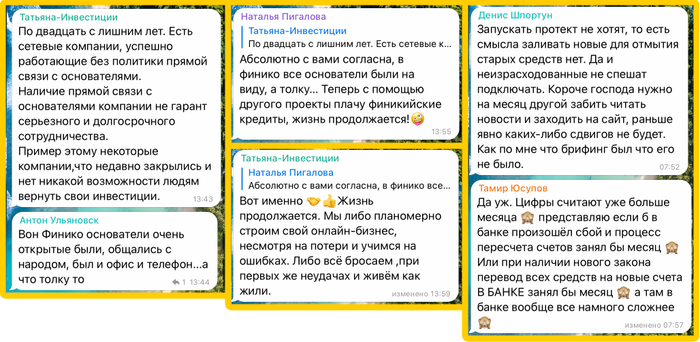

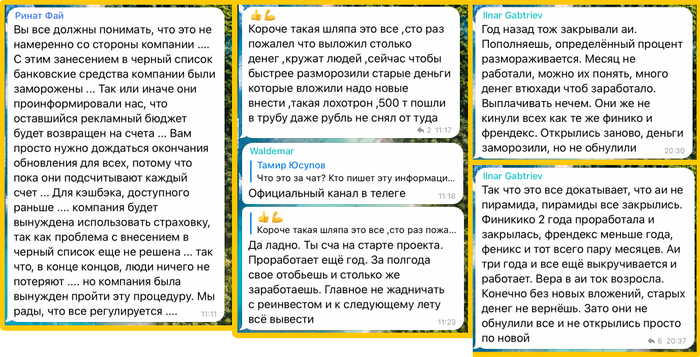

Прекращение выплат 12 июля 2021 года

12 июля 2021 года сайт Ai. Marketing был заблокирован Роскомнадзором. На сам сайт можно было зайти через VPN, но выплаты были приостановлены. Официальная причина приостановки выплат: кешбэк-агрегаторы прекратили обслуживание аккаунтов компании до решения вопроса с блокировкой.

По факту — это отличный повод начать постепенно “закрывать лавочку” и выжимать последние соки из вкладчиков. Но преданные адепты верят, что действительно велась какая-то деятельность, связанная с рекламными компаниями в интернете.

Тех. поддержка этой пирамиды с 12 июля 2021 года кормит своих вкладчиков завтраками, обещая рассказать о проделанной работе и возобновлении выплат на так называемых “брифингах”, постоянно сдвигая сроки проведения этих самых брифингов. В Ai. Marketing нет “говорящей головы”, как в Финико (Кирилл Доронин), но адепты уверены, что отсутствие информации о владельцах компании и связи с ними — это нормально.

Люди не понимают, что вложенные ранее деньги им уже никто не вернет. Сейчас многие хотят вывести хотя бы то, что изначально вложили.

Цель создателей любой финансовой пирамиды — извлечь максимум денег и прекратить работу в тот момент, когда пополнения новых вкладчиков не смогут одновременно приносить прибыль создателям пирамиды и покрывать выплаты старым вкладчикам.

Представьте что будет, если выплаты возобновят после паузы в 1,5 месяца: вкладчики сразу начнут пытаться вывести всё что возможно. Как вы понимаете, это из жанра фантастики, ведь создателям пирамиды нет никакого смысла и экономической выгоды возобновлять выплаты, да даже просто физически это невозможно (у них нет столько денег).

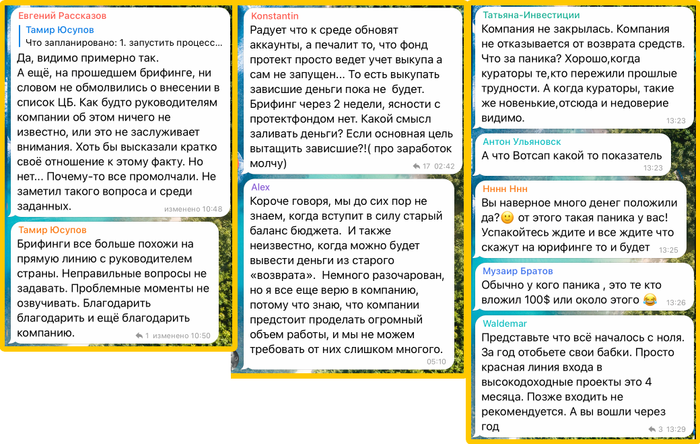

Новости от 15 августа 2021 года

15 августа 2021 года на очередном “брифинге” представители компании сообщили, что создан новый сайт через который осуществляется доступ в личный кабинет без VPN. Снова очень много “воды” на тему решения проблемы с возобновлением выплат. Якобы во всем виноваты кешбэк-агрегаторами, но проблему активно решают.

Вот так выглядит ответ на вопрос “Почему затянулись сроки возобновления выплат?”:

Ущерб от блокировки для самой компании не настолько велик. Сроки обусловлены тем, что у нас уже так много клиентов, что большое количество времени занимает сам процесс “разворота махины”.

Как я объяснял ранее, если за 1 секунду считать баланс 1-го клиента, то для пересчета балансов около 3-х млн клиентов необходимо 34 дня. (3000000/60/60/24=34.72). Мы считаем быстрее чем 1 баланс в секунду, однако даже с нашей скоростью только фиксация балансов заняла около недели времени. А сделать надо было гораздо больше чем просто зафиксировать балансы.

И вот такой информации достаточно для того, чтобы адепты пирамиды преданно верили и ждали дальше. Что там за пересчет балансов и зачем он нужен — да какая разница, сказали ждать, значит нужно ждать, компания то надежная и точно никого не кинет.

Как выжать ещё больше денег после приостановки выплат

Вы же знаете как различные телефонные и интернет-мошенники выжимают последние деньги с доверчивых граждан? На первом этапе мошенники под предлогом оказания услуги берут с жертвы основную сумму денег. Яркий пример такого мошенничества: раскрутка счета в букмекерской конторе. После получения основной суммы денег мошенники сообщают об успешной раскрутке счета и готовности перевести выигрыш клиенту. Но для перевода необходимо оплатить комиссию путем перечисления дополнительной суммы денег. И особенно доверчивые бедолаги переводят ещё и комиссию. И так может продолжаться до тех пор, пока жертва не осознает, что её просто развели и денег уже не вернуть.

Создатели Ai. Marketing выбрали похожую стратегию для “добора средств”. Получить выплаты по старым вкладам сейчас нельзя, но можно сделать пополнение личного кабинета для возобновления работы. Чудо-робот начнет работать и умножать только те средства, которые вы внесете сейчас, а старые средства заморожены на неопределенный срок. Вот ответ представителей “компании” (вернее пирамиды):

А что же по тем деньгам, которые были вложены ДО этого? Ответ представителей:

Просто вода водой, никакой конкретики. Но я удивлен, что люди рады обманывать самих себя. Наверное солдат так не защищает родину, как адепты защищают пирамиду и находят оправдания. Вот несколько скриншотов из их чата:

“Деньги заморозили, но не обнулили. Это всё доказывает, что это не пирамида. Вера только возросла. Конечно, без новых вложений – старых денег не вернешь”. *facepalm*

“Представьте, что всё началось с нуля”.

“Хотите конкретики и результатов — разводите кроликов или тараканов” (С) Партнер

«Если не хватает денег, идите в бизнес» (С) Медведев

Знаете на что всё это похоже? Будто бы жена застала в постели своего мужа с любовницей, но сама придумывает ему оправдания, не верит в происходящее и дает ему ещё один шанс.

Лидеры и вкладчики делают всю грязную работу за создателей пирамиды сами. Они продолжают верить и защищать пирамиду. Пока есть слепая вера в “компанию”, можно и дальше кормить людей завтраками и собирать последние деньги.

А тех кто прозрел, всё осознал и начал задавать вполне нормальные для такой ситуации вопросы, незамедлительно банят из чата.

Пенсионеры разводят друг друга на деньги

Любви пирамидам все возрасты покорны. Знакомая моей мамы собрала команду единомышленников, которые в свою очередь вовлекают в пирамиду уже своих родственников и знакомых. Самое печальное, что они действительно верят в такой легкий способ заработка, не чувствуют опасности и не осознают всех рисков.

Увеличивающиеся цифры в личном кабинете, видимо, придают важности и вот уже все окружающие люди, которые не с ними — это нищета, которая выбрала сидеть на диване и жаловаться. Это, наверное, бабушки тех самых мамкиных инвесторов и бизнесменов.

Получение бесконечной прибыли

Во время приостановки выплат знакомая родителей перестала писать посты в Instagram на тему “бизнеса в интернете” и удалила все неудобные комментарии под старыми постами. Но как только вышла новость о том, что Ai. Marketing продолжает работу и для того, чтобы вывести предыдущие вложения нужно внести новые средства, в её аккаунте начали появляться свежие посты.

По факту никому ничего возвращено не было, старые средства по-прежнему заморожены, но можно вкладывать новые и этого оказалось достаточно, чтобы с новой силой рассказывать другим людям о “возможности недорого начать бизнес и получать бесконечную прибыль, которая будет постоянно расти”🤦♂️.

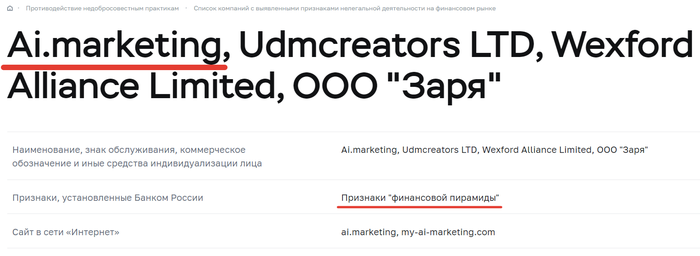

Ai. Marketing в черном списке ЦБ РФ

16 августа 2021 года ЦБ РФ включил компанию Ai. Marketing в свой чёрный список, выявив у неё признаки “финансовой пирамиды”.

Но для адептов пирамиды это не является весомым аргументом. На самом деле, я просто поражен какие контраргументы придумывают каждый раз лидеры и зазывалы различных пирамид.

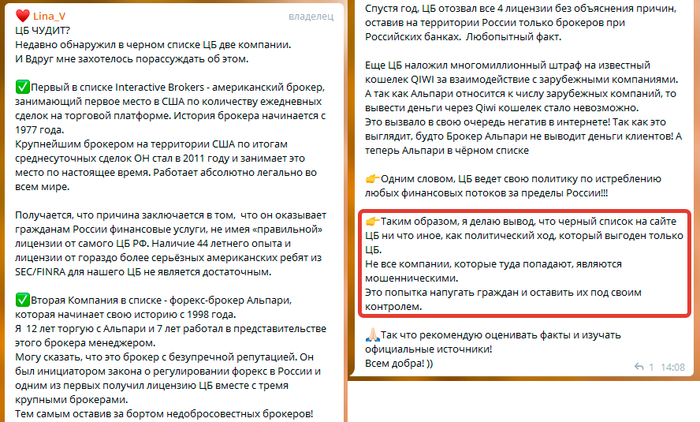

Лидеры используют факт того, что ЦБ внес в свой черный список 2-х известных зарубежных брокеров (Interactive Brokers и Alpari), в целях обеления финансовой пирамиды Ai. Marketing в глазах вкладчиков. Только вот Interactive Brokers и Alpari имеют статус «нелегальных профессиональных участников рынка ценных бумаг», а не «финансовой пирамиды».

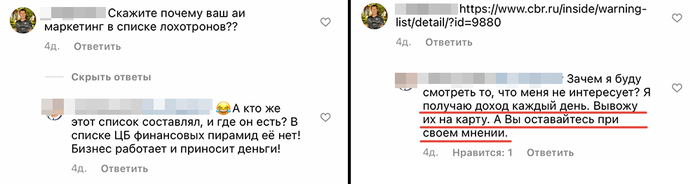

Финансово грамотный человек и без списка ЦБ РФ разберется где надежный зарубежный брокер, а где обыкновенный лохотрон. А вот финансово безграмотное стадо уверено, что государство и ЦБ только лишь “пугают граждан, чтобы оставить их под своим контролем”.

Только вот потом не нужно лить слезы, записывать видео и обвинять во всем государство и ЦБ, которые не предприняли никаких мер по защите граждан. Какие меры здесь ещё нужны? Роскомнадзор заблокировал сайт, ЦБ РФ выявил признаки “финансовой пирамиды”, но преданные адепты продолжают обменивать рубли на криптовалюту, добровольно переводить деньги мошенникам и вербовать своих знакомых.

В Instagram-аккаунте знакомой моих родителей оставили комментарий с вопросом про попадание в черный список ЦБ РФ: