Индикатор перекупленности для форекс

Содержание статьи

Что такое рыночная перекупленность и перепроданность?

Понятия “перекупленности” (overbrought) и “перепроданности” (oversold) были и остаются актуальными для современного технического анализа рынка Форекс и других бирж. Что мы знаем об этих рыночных состояниях? Какие индикаторы дают достоверные сигналы об этом? Когда входить в сделку? Итак, сегодня мы будем вести разговор о перекупленности и перепроданности.

Понятия “перекупленности” (overbrought) и “перепроданности” (oversold) были и остаются актуальными для современного технического анализа рынка Форекс и других бирж. Что мы знаем об этих рыночных состояниях? Какие индикаторы дают достоверные сигналы об этом? Когда входить в сделку? Итак, сегодня мы будем вести разговор о перекупленности и перепроданности.

Суть рыночной перекупленности и перепроданности

Перекупленным называют рынок, когда цена подскочила слишком быстро и высоко, т.е. мы ожидаем ее понижения.

Перепроданным называют рынок, когда цена упала слишком быстро и низко, т.е. мы ожидаем ее повышения.

Любой стиль торговли подразумевает ориентацию на эти стратегически важные уровни, поскольку именно они показывают, куда дальше двинется цена. Для понимания процесса формирования состояний перекупленности и перепроданности, нужно хорошо понимать фундаментальный анализ (формирование спроса и предложения). Нам нужно обнаружить момент, когда интересы покупателей и продавцов сращиваются, тогда данные группы игроков действуют однонаправлено. Торговая активность в таких условиях будет заключена в достаточно узкие рамки. При этом получается рыночный дисбаланс, что истощает одну из сторон, а дальше начинает действовать ценовая механика, что благоприятствует какой-то одной из групп – той, что перевешивает в данный момент.

Индикаторы для определения перекупленности и перепроданности

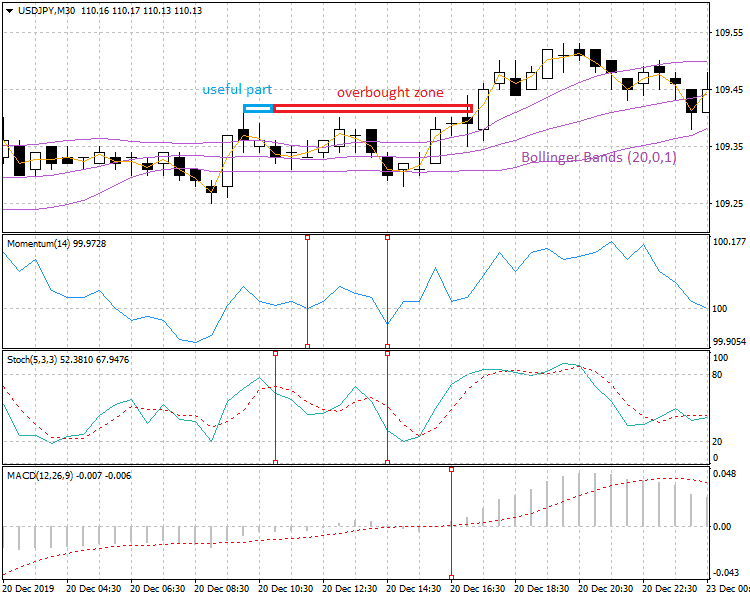

Чаще всего это осцилляторы: MACD, Stochastic, Momentum, RSI и др. Нам очень нравится использовать полосы Боллинджера (Bollinger Bands, ВВ). На скриншоте видно, что при наложении на график ВВ с 20-дневной полосой свечи иногда выходят за ее пределы, что можно использовать для получения профита.

Благодаря полосам Боллинджера мы будем более качественно анализировать рынок, получая ранние сигналы для открытия позиции. Также стоит помнить, что многое зависит от используемого таймфрейма (временного периода). На рисунке мы видим, что отдельные развороты – это простые откаты в период действия основного тренда. Другие развороты представляют собой важные движения цены, что может помочь с определением точки для входа в рынок.

Важно соизмерять свою торговлю с периодом удержания позиции. Краткосрочный рынок является более сложным для прогнозирования в плане определения уровней перекупленности и перепроданности, поскольку такой рынок является более изменчивым по сравнению с рынком на Н4, например. На больших таймфреймах торгуют игркои с большим капиталом, поэтому стоит торговать на Н1 и выше, а не на, скажем, М5. Если вы определяете уровни перекупленности и перепроданности на одном ТФ, а играете на другом – существует вероятность потерять большую часть прибыли. Старайтесь делать анализ и торговать на одном и том же ТФ.

Стохастик и уровни перекупленности и перепроданности

Классический вариант для определения данных уровней – использование индикатора Stochastic. Как ни странно, многие трейдеры не умеют правильно понять его сигналы. Здесь важно определять данные уровни на ранних стадиях. Для этого нужно подключить использование графических моделей, например, двойной вершины или двойного дна. Если вы – сторонник Price Action, то паттерны также могут служить дополнительным фильтром и сигналом.

Идеальный сигнал от Stochastic – появление более высокого минимума или максимума, после чего имеем начало сильного движения в противоположном направлении.

Состояния рыночной перекупленности и перепроданности встречаются редко. Чаще всего рынок находится в средневзвешенном состоянии, т.е. цена ходит между максимумом и минимумом. Если после длительного движения по тренду данный диапазон увеличивается, именно тогда и появляются сигналы о рыночных перекупленности и перепроданности. Но мы не должны воспринимать данный факт как сигнал к открытию сделки – скорее, это предупреждение о возможности скорого наступления переломного момента.

Если же цена движется от одного уровня к другому, а дальше видим свечу расширения, то на данном сигнале лучше быстро выходить с рынка.

RSI и уровни перекупленности и перепроданности

Преимущество индекса относительной силы (RSI) в том, что он анализирует широкие ценовые диапазоны. Осциллятор долго может долго находиться на данных уровнях. Позицию лучше удерживать до момента получения сильного сигнала от RSI на изменение. Все значимые сигналы формируются около линий перекупленности и перепроданности, которые трейдер может варьировать, подстраивая под свои стратегии и предпочтения.

Так же нужно помним, что прибыльность торговли очень сильно зависит от выбранного вами брокера!

О методах поиска зон перекупленности/перепроданности. Часть I

Факт выявления зон перекупленности/перепроданности — это важный сигнал. Но каким образом связаны понятия «сигнал» и «зона» в данном случае? С учётом принципиальной сложности выявления таких зон (это всегда прогноз внутри нестационарного процесса), а также с учётом грубых математических моделей индикаторов (что выражается в разбросе точек срабатывания индикаторов), на практике мы получим определённый набор сигналов — интервал ценовых значений. Причём, в зависимости от точности срабатываний индикаторов, этот интервал (зона) окажется по обе стороны от конечного фрактала тренда (слева от фрактала – опережающие сигналы, справа от фрактала – запаздывающие сигналы). В практическом плане, именно такие зоны мы и будем считать зонами перекупленности/перепроданности. Тогда получаем следующие (предварительные) определения границ этих зон.

Начало зоны перекупленности/перепроданности (сигналы опережающего прогноза) характеризуется относительно слабой динамикой имеющегося тренда (понижается вероятность продолжения существующего тренда). Окончание зоны перекупленности/перепроданности (сигналы запаздывающего прогноза), наоборот, характеризуется некоторым, незначительным нарастанием динамики изменения цен, но уже в обратном направлении (повышается вероятность разворота тренда).

Таким образом, применительно к конкретному таймфрейму, зоны перекупленности/перепроданности – это динамическая связка между локальными трендами разных направлений, это некий переходный процесс, характеризующийся угасанием предыдущего тренда и формированием начала нового тренда. А поскольку открытие позиции в начале тренда и закрытие в конце тренда – это мечта любого трейдера, то становится ясно, насколько важен этот элемент рыночной динамики. Фактически – это одно из состояний рынка, характеризующееся неопределённостью динамики (в начале зоны один тренда почти закончился, а в конце зоны — другой, противоположный тренд едва начался).

В традиционном техническом анализе имеется много терминов, определяющих такое состояние динамики – непосредственно термин «перекупленность/перепроданность», термин «флэт» (обозначает неопределённость тенденции из-за малой амплитуды), термин «боковик» (подразумевается периодическое изменение направления такого бокового тренда внутри выраженного канала). Все эти термины (и связанные с ними понятия) объединяет одно – это зоны относительно слабой динамики, в которых направление трендов является неопределённым. И этот факт является ключевым. На этом основании, в теории импульсного равновесия все эти разнообразные термины, для удобства, заменены единым термином и понятием – «зона неопределённости». Разумеется, можно использовать любой термин — кому как удобнее (или привычнее). Поэтому в статье мы будем придерживаться традиционной терминологии, привычной для многих – «зоны перекупленности/перепроданности».

Необходимо отметить, что в традиционных видах анализа (по крайней мере — в техническом, волновом, фундаментальном), почему-то не обозначен вопрос – а, собственно, внутри какого процесса происходит поиск таких зон?

Рассмотрим подробнее: каким является процесс, внутри которого мы намерены выявлять зоны перекупленности/перепроданности на таких финансовых рынках как, форекс, фондовый, товарный, криптовалют, и чем конкретно характеризуются, как проявляются такие зоны внутри этого процесса. И далее, уже исходя из понимания природы процесса, роли зон перекупленности/перепроданности, рассмотрим методы и средства для выявления таких зон, используя как традиционные, так и некоторые новые подходы.

Данная статья не претендует на всеобъемлющий анализ проблемы поиска таких зон (это по-настоящему глобальная проблема, так как, учитывая природу процесса, мы можем говорить лишь о вероятностной оценке, неизбежно меньшей, чем 100%). Учитывая тот факт, что анализ зон перекупленности/перепроданности – это обязательный компонент любой торговой системы, авторский опыт, накопленный при решении теоретических и практических задач в области разработки аналитических и торговых систем, может оказаться полезным — как для начинающих, так и для опытных участников финансовых рынков.

Общая часть

Что такое зоны перекупленности/перепроданности с точки зрения динамики процесса

Ранее мы дали предварительные определения таких зон. Теперь, для более полного понимания проблемы, обратимся к определениям зон перекупленности/перепроданности, имеющимся в доступном информационном поле. Примечательно, что в Википедии (и в русскоязычной, и в англоязычной версиях) до сих пор нет отдельной страницы, посвящённой этой теме. В какой-то мере, это неслучайно, и вот почему. Во-первых, в традиционном анализе нет единства в раскрытии данной темы (именно из-за отсутствия в традиционном анализе единого термина, объединяющего близкие по смыслу понятия). Во-вторых, в этих публикациях представлены лишь общие, поверхностные определения, связанные с действиями или интересами участников, без детализации динамики процесса. Рассмотрим примеры таких определений.

Пример (говорится о переоценке, либо недооценке):

«Перекупленность – когда цена валютной пары слишком завышена (переоценена), и ожидается её снижение (удешевление). На рынке критическая масса открытых ордеров на покупки, игроки открывают короткие сделки (на продажу), рост валютной пары замедляется и происходит её снижение». Перепроданность – наоборот, когда цена валютной пары недооценена, слишком занижена, что вполне устраивает тех, кто хочет купить по такой цене. Происходит повышение цены валютной пары».

Другой пример (говорится об объёмах продаж и дисбалансе интересов):

«Перекупленностью называется ситуация на рынке, когда все потенциальные покупатели уже вошли в длинную позицию, а новых потенциальных покупателей практически не осталось. Таким образом, активными игроками остаются только лишь продавцы. Соответственно, увеличение объемов продаж начинает двигать цену вниз. Аналогично, перепроданностью называется такая ситуация, когда все потенциальные продавцы уже вошли в короткую позицию и активными остались, по большей части, одни лишь покупатели. Покупатели начинают толкать цену вверх. То есть возникает сильный дисбаланс интересов между быками и медведями, который рынок стремиться устранить с помощью изменения направления ценового движения».

Вот ещё один пример (спрос и предложение связывают с количеством желающих продать или купить):

«Перекупленность рынка достигается в тот момент, когда количество желающих продать финансовый инструмент существенно преобладает над теми, кто стремится данный инструмент приобрести. При перекупленности рынка рост стоимости инструмента прекращается, что приводит к совершению значительного числа коротких сделок. Предложение валютного инструмента растет и на рынке образовывается нисходящая тенденция. Перепроданность рынка образуется в моменты, когда цена валютной пары достигает минимального значения, а спрос намного превосходит предложение. На рынке появляется много желающих приобрести торговый инструмент по привлекательной цене, что приводит к открытию большого числа ордеров на покупку».

Или такой пример (говорится о «перегретости» рынка):

«Рыночная перекупленность и перепроданность — это условная ситуация на рынке после резкого и длительного движения в одном направление. Цена как бы «перегрета» и требуется коррекция для дальнейших движений».

Как мы видим, в данных примерах ничего не сказано – ни о процессе (среде), внутри которого эти зоны находятся, ни о конкретных признаках начала и окончания этих зон.

В дальнейшем мы увидим, что, поскольку рынок – это сложный, динамичный «организм», то алгоритм выявления таких зон не может быть простым и однозначным, он является многовариантным.

Выявление зон перекупленности/перепроданности, при кажущейся простоте (при использовании традиционных индикаторов), на самом деле, является нетривиальной задачей, которую можно решить корректно только с величиной вероятности, значительно меньшей, чем 100%. И вот почему. Дело в том, что среда, в которой мы будем выявлять зоны перекупленности/перепроданности, это нестационарный процесс (в котором постоянно изменяется величина как амплитуды, так и частоты ценовых колебаний). И это ключевой момент, который практически совсем не учтён в традиционных методах анализа. Но ведь, чтобы анализировать любой процесс, необходимо знать и понимать его природу.

А что значит «понимать природу процесса» применительно к поиску таких зон?

А это значит, что математические модели (а это индикаторы, осцилляторы, алгоритмы аналитических и торговых систем) должны каким-то образом учитывать постоянное изменение амплитуды и частоты колебаний цен финансового инструмента. Однако, если проанализировать алгоритмы традиционных индикаторов, то они «не видят» изменение частоты ценовых колебаний, а также не имеют привязки к началу тренда.

Природа движения цен финансовых инструментов фрактальна. То есть, любой локальный тренд начинается с фрактала, образующего фрактальный уровень поддержки.

Таким образом, объединяя эти два фактора, мы приходим к выводу о необходимости поиска ослабления тренда (анализ амплитуды и частоты), но уже относительно опорного фрактала.

Итак, с позиций теории импульсного равновесия, определение зон перекупленности/перепроданности является следующим:

Зоны перекупленности/перепроданности – это зоны ослабления динамики тренда, при этом началом тренда является опорный фрактал поддержки (то есть точка отсчёта начала тренда фрактальна). Признаками ослабления тренда являются особые параметры элементарной структуры, из которой состоит тренд (амплитуда и частота колебаний внутри тренда).

Но что это за элементарные структуры? Это фрактальные структуры, рассмотрение которых выходит за рамки данной статьи (причём с этими структурами имеется однозначная связь в выборе динамических трендов — но это большая отдельная тема, раскрытие которой планируется в отдельной статье). Отмечу только, что свечи, которые образуют тренд, являются упрощёнными, урезанными аналогами таких структур. В данной статье, допустив некоторое упрощение, которое не является критическим (особенно для старших таймфреймов), мы будем использовать свечи в качестве таких структур. Соответственно, будем анализировать изменение параметров свечей тренда (вместе с параметрами других аналитических инструментов) для поиска зон перекупленности/перепроданности.

Мы уже говорили, что традиционные индикаторы (которые часто используются для поиска зон перекупленности/перепроданности), указанные выше факторы процесса движения цен финансовых инструментов (фрактальная точка отсчёта начала тренда, изменение частоты рыночных колебаний внутри тренда) практически не учитывают. Эти индикаторы, о которых далее пойдёт речь в данной статье, «живут» по совершенно другим математическим алгоритмам, а именно: как правило (за исключением адаптивных), величина периода расчёта индикатора (а значит и расчётная частота) является фиксированной величиной, а также используется произвольная (не привязанная к началу тренда) точка отсчёта при расчёте значения индикатора.

О точности идентификации зон перекупленности/перепроданности

В зависимости от точности идентификации зон перекупленности/перепроданности (а это всегда вероятностная оценка, то есть прогноз), различаются три вида прогноза: ранний прогноз, точный прогноз, запаздывающий прогноз. В качестве эталона для определения вида прогноза используем максимальное значение тренда — это всегда уровень экстремума фрактала сопротивления, после которого происходит разворот (или коррекция, амплитуда которой критична для используемой торговой стратегии). Соответственно, чем ближе точка прогноза будет к этому эталону (по времени или амплитуде), тем точнее прогноз появления зоны перекупленности/перепроданности.

По сути, мы говорим о видах прогноза окончания тренда в зависимости от точности выявления зон перекупленности/перепроданности.

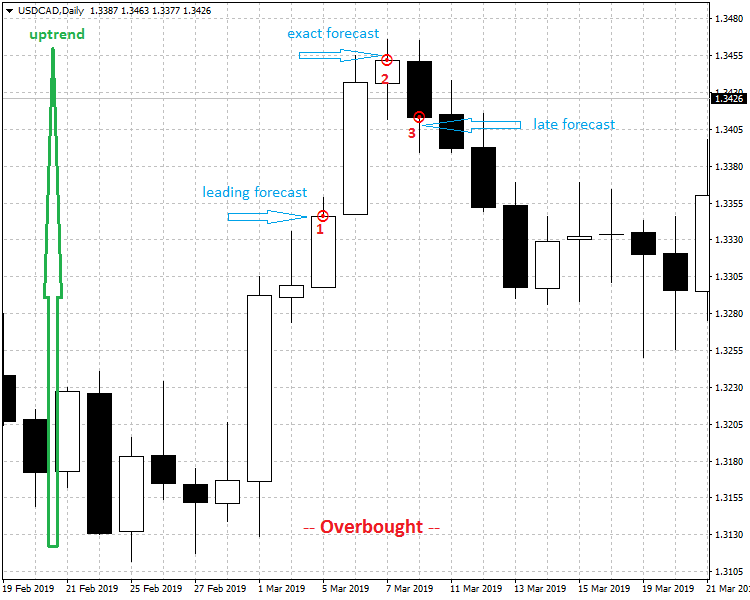

Рассмотрим это на примере перекупленности (на графике USDCAD, таймфрем D1):

Рисунок 1. Виды прогноза окончания тренда в зависимости от точности идентификации зоны перекупленности

На рис.1 имеются три точки красного цвета, полученные при использовании различных индикаторов для выявления зоны перекупленности. Точки слева направо: 1 — ранний прогноз, 2 — точный прогноз, 3 — запаздывающий прогноз.

Очевидно, что «попадание» в экстремум тренда (точный прогноз окончания тренда) — это идеальный вариант выхода из рынка при наличии открытой позиции. Соответственно, точность прогноза зон перекупленности/перепроданности (относительно этого экстремума) напрямую влияет на эффективность торговли на финансовых рынках.

Далее рассмотрим это более подробно и оценим последствия попадания в зоны перекупленности/перепроданности при трейдинге — как при входе в рынок, так и при выходе из рынка. Начнём с последствий входа в рынок в таких зонах.

Последствия входа в рынок в зоне перекупленности/перепроданности

Но какие последствия возможны для трейдера в случае входа в рынок в такой зоне? При визуальном, упрощённом анализе, появление зоны перекупленности/перепроданности, часто связывают с наличием коррекции внутри текущего тренда. Соответственно, рассмотрим следующие варианты последствий при входе в рынок.

Вариант 1. Коррекция тренда отсутствует, либо (субъективно) незначительна (что пока не приводит к развороту тенденции). Для анализа используем точки 1 и 2 рисунка 1 (точку 3 не рассматриваем, так как она находится на участке разворота тренда).

Если вход в «хвосте» тренда и совпадает с направлением этого тренда, то всё зависит от величины остаточной амплитуды тренда. Если остаток амплитуды мал (а никто не может гарантировать достаточную амплитуду в «хвосте» тренда), то величина прибыли может оказаться ничтожно малой или нулевой, а возможно, и отрицательной (в зависимости от оперативности действий трейдера или точности сигнала на закрытие позиции).

Если речь идёт о старших таймфреймах (D1 и крупнее), то там ситуация там не столь категорична, так как остаточная амплитуда может оказаться достаточной для краткосрочных стратегий, достаточной именно из-за того, что амплитуда свечи там значительно больше, чем в младших таймфреймах. Примером такой ситуации может служить точка 1 (рисунок 1, ранний прогноз зоны перекупленности). Там величина остаточной амплитуды восходящего тренда оказалась около 100 пунктов (классических пунктов в 4-м знаке), что, было бы достаточно для получения профита (при входе Buy в этой точке). Но нужно понимать, что на рисунке 1 мы рассматриваем исторические данные, а в реальной ситуации эта точка будет последней имеющейся точкой текущего тренда на тот момент, и заранее неизвестно, насколько ранним окажется этот сигнал и какова будет реальная остаточная амплитуда тренда. Кроме того, потребуется комплексный анализ на нескольких таймфреймах, так как сигнал старшего таймфрейма в данном случае — это лишь предварительный сигнал, и, чтобы уменьшить риски, нужен анализ на младших таймфреймах, а это дополнительное усложнение алгоритма действий (что для начинающих трейдеров, чаще всего, затруднительно).

Если же вход Buy будет в точке 2 (рисунок 1, точный прогноз перекупленности), то результат будет отрицательным, так как после этой точки сразу начался разворот. Аргументация здесь аналогична предыдущему примеру.

Если вход в «хвосте тренда», но против этого тренда, то риск повышен в любом случае — в случае продолжения тенденции убыток, а для разворота требуются дополнительные подтверждения (активность обратных движений цены, которых, условно, пока нет). В качестве примера — вход Sell в точках 1 или 2 (рисунок 1). Если вход Sell в точке 1 (ранний прогноз окончания восходящего тренда), то (в данном случае) имеется значительная остаточная амплитуда восходящего тренда (около 100 пунктов), и так как StopLoss вряд ли больше этой величины, то позиция закроется именно по нему и с убытком. Если вход Sell будет в точке 2 (рисунок 1, точный прогноз окончания восходящего тренда), то ситуация идеальная, так как это окончание восходящего тренда и, соответственно, самое начало нисходящего тренда.

Вариант 2. Если имеется значительная коррекция тренда в данном масштабе плюс активность обратных импульсов цены — соответственно, имеется повышенная вероятность разворота тренда.

Но что значит «значительная коррекция»? Разумеется, понятие «значительная коррекция» — это предмет нечёткой логики, так как не существует однозначной величины глубины коррекции, при которой тренд обязательно продолжится, а есть только область значений. Например, при величине глубины коррекции менее 20% (это область от 0% до 20%), имеется значительная вероятность продолжения тренда. Однако, на практике, мы видим, что нередко тренд продолжается и после коррекции 50% и даже 62%. Но всё же, глубину коррекции более 62% можно (разумеется, условно) можно считать критической областью значений, где вероятность разворота тренда резко возрастает.

Если вход внутри глубокой коррекции, в направлении тренда, то риск повышен в любом случае. В случае, если тренд так и не справится с коррекцией, и коррекция перерастёт в противоположный тренда — будет убыток, а чтобы тренд всё же выдержал коррекцию и продолжился в прежнем направлении, нужны очень веские дополнительные подтверждения текущей динамикой (новая импульсная активность в направлении тренда, которой, условно, пока нет).

Если вход внутри глубокой коррекции этого тренда, но против тренда, то риск тоже повышен в любом случае — в случае продолжения тенденции вероятен убыток, а для полного разворота требуются дополнительные подтверждения (не только большая глубина коррекции, но и явная активность обратных движений цены, которых, условно, пока тоже нет).

Выводы по вариантам 1 и 2:

Таким образом, вход в рынок в зоне перекупленности/перепроданности на основе сигналов традиционных индикаторов, как в направлении имеющегося тренда, так и против тренда, является весьма рискованной стратегией, так как «тренда осталось мало», да ещё и точность выявления таких зон традиционными индикаторами невысока (что может дополнительно уменьшить используемый остаток амплитуды тренда). Причём один и тот же индикатор может формировать — то ранние, то запаздывающие сигналы в различных рыночных ситуациях (это видно на любом графике, любого финансового инструмента). Причём, чем младше таймфрейм, тем риск выше, так как в абсолютном выражении амплитуда свечей младших таймфреймов (а значит, и величина остаточной амплитуды тренда в абсолютном выражении) меньше, чем аналогичная амплитуда свечей на более старших таймфреймах (это неизбежно из-за отличия масштабов движения цен на графиках разных таймфреймов).

Рассмотрим любопытный частный случай соотношения уровней относительно экстремума фрактала, который завершает тренд. Это ситуация, когда имеются два входа в направлении тренда, причём на одном ценовом уровне — первый вход в точке раннего прогноза окончания тренда (слева от максимума тренда), а второй вход в зоне запаздывающего прогноза (справа от максимума тренда).

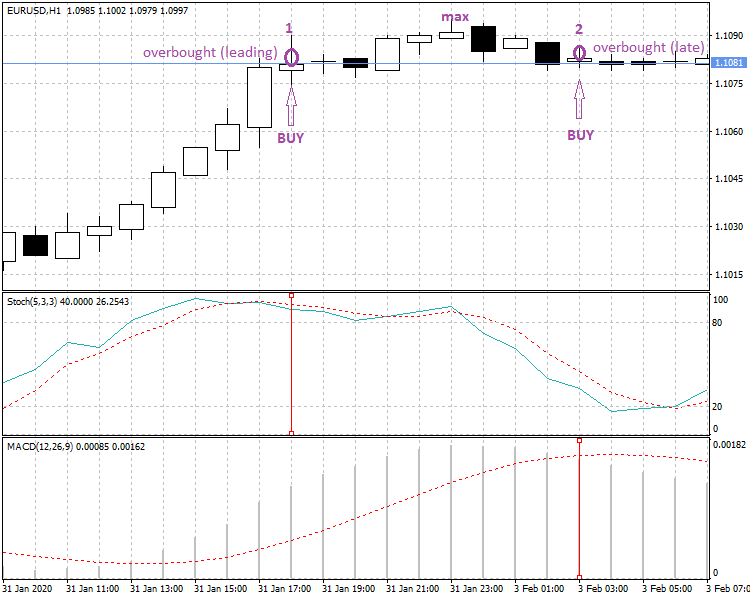

Зададимся вопросом: какой вход безопаснее, если они оба входа сделаны на одном ценовом уровне, но с разных сторон от экстремума окончания тренда (в разное время)? Рассмотрим пример на рисунке 2:

Рисунок 2. Эффективность входов в рынок на одном уровне, но в разное время

На рисунке 2 имеются два входа на одном уровне, но в разное время:

точка 1 — вход Buy (точка раннего прогноза окончания тренда, сигнал перекупленности индикатора Stochastic с настройками по умолчанию),

точка 2 — вход Buy (точка запаздывающего прогноза окончания тренда, сигнал перекупленности индикатора MACD с настройками по умолчанию),

max — экстремум восходящего локального тренда.

На рисунке 2 мы видим, что, несмотря на то, что входы на одном уровне, вход в точке раннего прогноза окончания тренда (точка 1) более безопасен, так как ещё нет обратного движения, и имеется запас остаточной амплитуды тренда, поэтому убыток маловероятен (по крайней мере, при использовании краткосрочных стратегий). А вход в зоне запаздывающего прогноза окончания тренда (точка 2), хотя и на том же уровне, но менее безопасен, так как из-за запаздывающего сигнала индикатора, цена находится уже в зоне коррекции (то есть обратного движения) и поэтому вероятность убытка выше.

Безусловно, существует множество стратегий и тактик входа в рынок, использующих зоны перекупленности/перепроданности (как трендовые, так и противотрендовые). Но необходимо учитывать следующее: для входа против тренда надо иметь какие-то «железобетонные» внешние факторы «нетехнического» плана (фундаментальные, новостные), чтобы отважиться на такое своеобразное торговое решение.

Оценка величины потерь, связанных с риском открытия позиции в зонах перекупленности/перепроданности

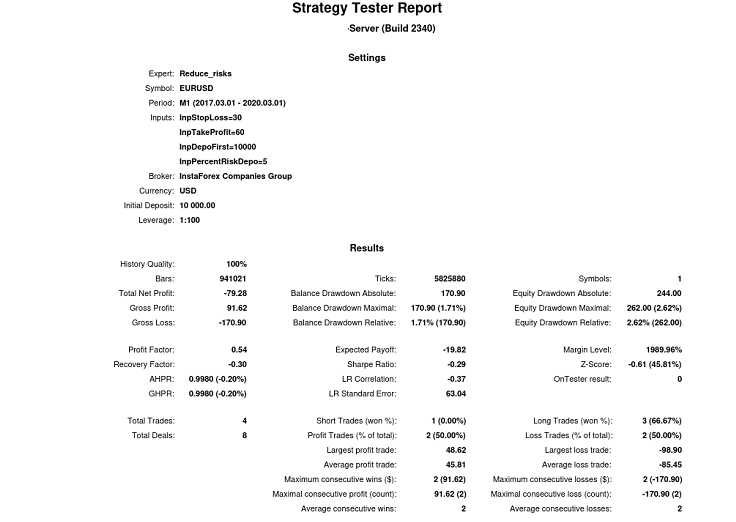

Проверим наши теоретические выводы на практике, на примере тестирования советника. Используем советник на основе моей предыдущей статьи «Как снизить риски трейдера» (советник “Reduse_risks”, версия для MT5).

Наша задача — на частном примере оценить величину возможных потерь, связанных с риском входа в зонах перекупленности/перепроданности. Чтобы минимизировать вероятность входа в зоне перекупленности/перепроданности, используем алгоритм привязки к началу импульса, который, как правило, является началом локального тренда. Сам алгоритм мы будем рассматривать позже. А пока нам интересуют результаты тестирования советника — сначала тест с использованием модуля привязки к началу тренда (уменьшаем вероятность входа в зоне перекупленности/перепроданности), затем тест с отключенным данным модулем (убираем защиту в виде такой привязки, чем увеличиваем вероятность входа в этих зонах — в «хвосте» тренда).

Будем тестировать худший сценарий, чтобы быть максимально реалистичными. Специально возьмём пример, где начальный результат по прибыли отрицательный.

Результаты первого теста (общие результаты и график баланса):

Рисунок 3.Общие результаты теста с включённым модулем минимизации риска входа в зоне перекупленности/перепроданности

Рисунок 4. График изменения баланса (депозита) с включённым модулем минимизации риска входа в зоне перекупленности/перепроданности

На рисунках 3 и 4 показаны результаты и график первого теста, при котором включён модуль минимизации риска входа в зоне перекупленности/перепроданности. Пусть вас не смущает отсутствие прибыли в первом тесте, так как, во-первых, используется советник, предназначенный для исследований, а не для реальной торговли. И,во-вторых, нам важно, какие последствия будут именно при таком, худшем сценарии.

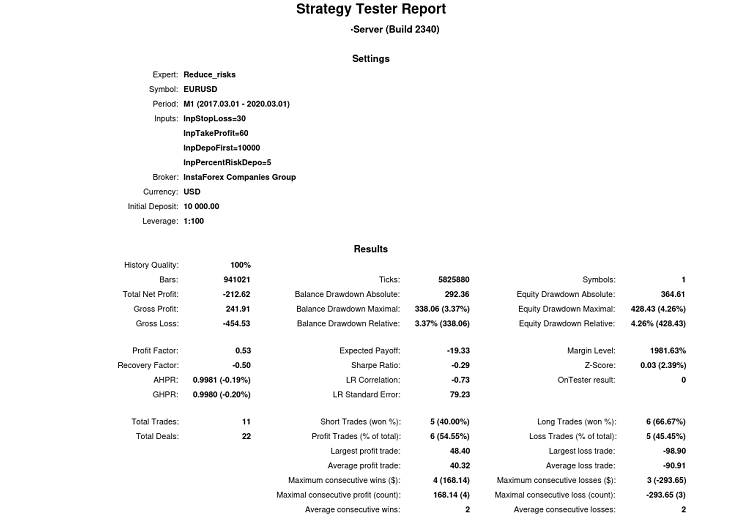

Теперь отключим указанный защитный модуль и протестируем советника.

Результаты второго теста (общие результаты и график баланса):

Рисунок 5. Общие результаты при отключенном модуле минимизации риска входа в зоне перекупленности/перепроданности

Рисунок 6. График баланса (депозита) при отключенном модуле минимизации риска входа в зоне перекупленности/перепроданности

На рисунках 5 и 6 показаны результаты второго теста, при котором мы специально отключили модуль, который минимизировал риски, связанные с открытием позиции в зоне перекупленности/перепроданности.

Сравним результаты этих двух тестов по нескольким важным параметрам и отобразим их на следующем графике:

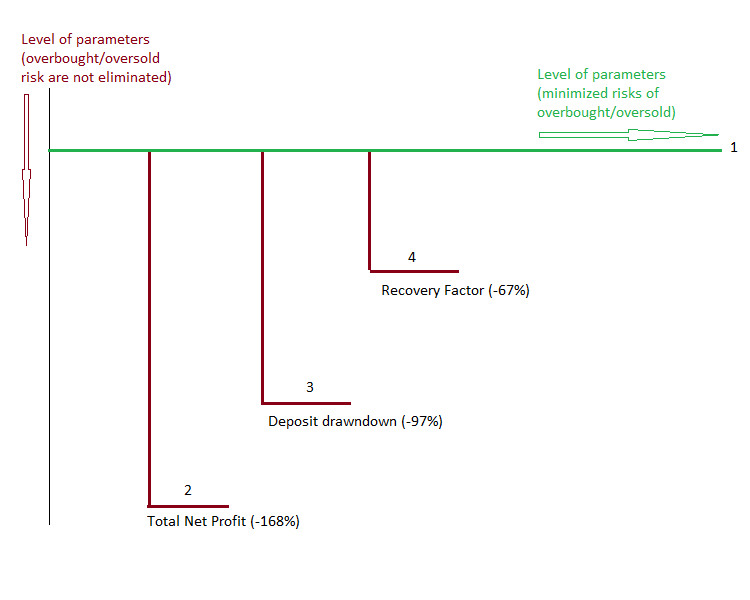

Рисунок 7. График ухудшения параметров (эффективности торговли) при игнорировании рисков входа в зонах перекупленности/перепроданности

На рисунке 7 результаты первого теста — это уровень «1» (единый начальный уровень для всех параметров), а результаты второго теста — это уровни «2», «3», «4». Как мы видим на графике (тест 2 относительно теста 1), игнорирование риска, связанного с открытием позиции внутри зон перекупленности/перепроданности приводит к негативным последствиям — в данном случае существенно ухудшились важные показатели относительно результатов первого теста. Неважно, что они были изначально отрицательными, важно, что они стали значительно хуже по сравнению с начальными показателями:

Цифра «1» — результаты теста 1, базовый уровень (для каждого параметра, полученного при работающем модуле минимизации данного риска), относительно которого изменились показатели теста 2.

Цифра «2» — общий результат торговли, ухудшение на 168%.

Цифра «3» — просадка депозита (при росте максимальной величины просадки), ухудшение на 97%.

Цифра «4» — фактор восстановления, ухудшение на 67%.

Таким образом, на практическом примере, мы убедились, что если не предпринять специальных мер, то, учитывая нестационарность рынка, часть входов окажется в зоне перекупленности/перепроданности, и это ухудшит финансовый результат торговли.

Далее рассмотрим последствия выхода из рынка (закрытия имеющихся открытых позиций) в зонах перекупленности/перепроданности.

Последствия выхода из рынка в зоне перекупленности/перепроданности

Если вход в рынок в зонах перекупленности/перепроданности связан с большими рисками (и безусловно вреден для трейдера), то выход из рынка (закрытие имеющейся позиции) в таких зонах, наоборот, полезен, так как снижает инвестиционные риски. Конечно, всё зависит от точности срабатывания индикатора. Мы уже выяснили ранее, что, чем ближе точка выхода будет к экстремуму тренда (как по времени, так и по амплитуде), тем меньше будут риски. Факторы времени и амплитуды взаимосвязаны на конкретном участке тренда или коррекции — если точка ближе к экстремуму по времени, то она (конечно, с учётом наклона линии графика к оси времени) окажется ближе к этому экстремуму и по амплитуде.

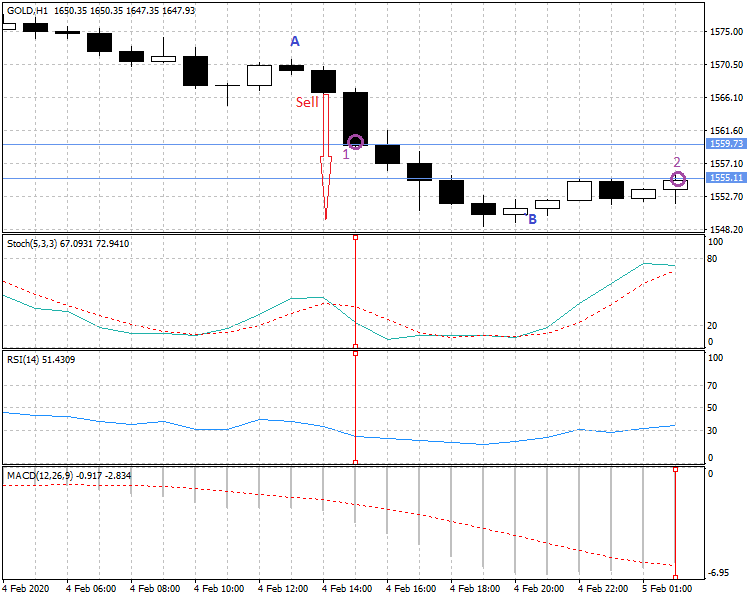

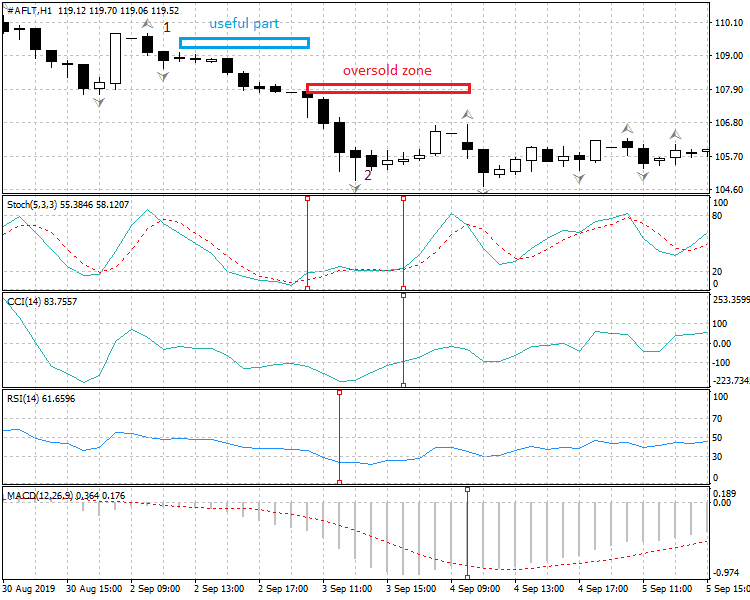

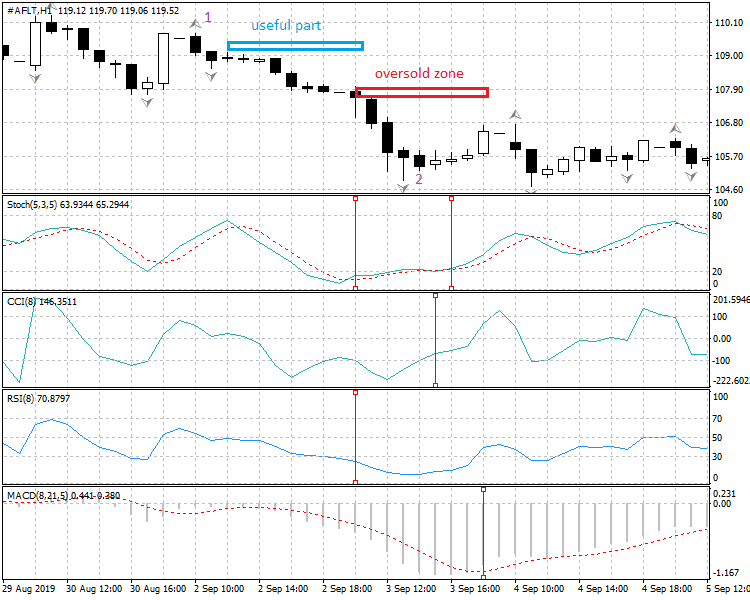

Рассмотрим это на конкретном примере перепроданности:

Рисунок 8. Закрытие позиции в зоне перепроданности разными индикаторами

На рисунке 8 имеются два варианта закрытия позиции Sell, где:

начало красной стрелки — точка входа Sell (условный вход сразу после формирования фрактала поддержки движения цены вниз),

точка 1 — точка закрытия позиции Sell по срабатыванию индикаторов Stochastic, RSI (ранний прогноз окончания тренда),

точка 2 — точка закрытия позиции Sell по срабатыванию индикатора MACD (запаздывающий прогноз окончания тренда).

Как мы видим (на исторических данных), выход из рынка в точке 1 выглядит преждевременным — в результате получаем примерно 50% максимально-возможной прибыли, а выход из рынка, хотя и запаздывающий, но в результате получаем примерно 70% максимально-возможной прибыли. То есть на практике, даже запаздывающий сигнал может оказаться выгоднее, если окажется ближе к экстремуму окончания тренда, чем ранний сигнал.

Но проблема в том, что сравнить эффективность этих двух сигналов мы сможем на исторических данных, то есть только тогда, когда тренд уже развернётся, а в тот момент 1-й сигнал мы уже использовать не сможем. Поэтому, в реальной ситуации мы:

— либо используем 1-й сигнал сразу после его появления (закрытие позиции в точке 1 рисунка 8),

— либо игнорируем 1-й сигнал (в качестве фильтра используем, например, индикатор MACD — в точке 1 он не подтверждает действия индикаторов Stochastic и RSI), и закроем позицию в точке 2 рисунка 8.

Закрытие позиции (выход из рынка) в зоне перекупленности/перепроданности является полезным, так как снижаются инвестиционные риски. А именно.

Если закрытие происходит на основании раннего прогноза окончания тренда, то при проскальзывании цены получим дополнительную прибыль, так как есть запас «хода» по тренду (остаточная амплитуда тренда). В случае закрытия позиции на основании запаздывающего прогноза окончания тренда, всё зависит от удалённости относительно экстремума тренда. Чем больше удалённость точки выхода из рынка от экстремума тренда (то есть чем больше коррекция), тем хуже будет результат торговли.

Таким образом, результат торговли будет зависеть от алгоритма действий, по которому трейдер будет использовать сигналы индикаторов для выхода из рынка (если конечно, он их вообще использует). Но, всё же значительная часть участников финансовых рынков, в той или иной мере, используют индикаторы при трейдинге.

Далее рассмотрим плюсы и минусы традиционных индикаторов для поиска зон перекупленности/перепроданности. Начнём с индикаторов, которые имеются в арсенале популярных терминалов для трейдинга.

Плюсы и минусы использования традиционных индикаторов для поиска зон перекупленности/перепроданности

Для выявления зон перекупленности/перепроданности трейдеры используют различные индикаторы. Мы остановимся на некоторых из них — это индикаторы: RSI, Stochastic, Bollinger Bands, MACD, Momentum. В дальнейшем мы увидим, что точность этих индикаторов низка — часто сигналы являются запаздывающими, причём запаздывания могут оказаться критическими для конкретной торговой ситуации.

Причина довольно грубой работы традиционных индикаторов — это, прежде всего, произвольная точка отсчета при вычислениях по формулам, заложенным в алгоритмы индикаторов. Это вызвано тем, что величина периода расчета в формулах является фиксированной. Однако реальные колебания рынка имеют период, величина которых постоянно изменяется даже в пределах любого временного промежутка. Из-за отсутствия учёта таких особенностей динамики рынка, результатом использования традиционных индикаторов является низкая точность фиксации начала зоны перекупленности/перепроданности, лишь иногда совпадающая с реальным окончанием колебания цены финансового инструмента. Именно поэтому алгоритмы, основанные на таких индикаторах, как правило, не позволяют получить стабильную прибыль на значительном участке тестирования. Работу указанных выше индикаторов проверим на трендах четырёх различных типов:

Так как заранее неизвестно, какой конкретно индикатор окажется эффективнее в данный момент, то будем наблюдать работу всех индикаторов в группе, применительно к виду тренда. Результаты работы группы индикаторов по выявлению зон перекупленности/перепроданности, на трендах всех типов, рассмотрим на конкретных примерах — сначала с настройками по умолчанию. Но так как, исходя из опыта, мы знаем, что точность традиционных индикаторов невысокая, попытаемся каким-то образом, повысить эту (групповую) точность, изменив настройки индикаторов, то есть используем новые настройки. Далее сформируем логику таких настроек, используя известные аналитические инструменты.

Настройка группы индикаторов с использованием значений ряда Фибоначчи

Значения ряда Фибоначчи широко используются трейдерами для выявления важных ценовых уровней — коррекций, расширений, а также в качестве фиксированных величин периодов расчёта различных скользящих средних.

Поэтому, будет вполне логичным использование значений ряда Фибоначчи, также и для настройки группы традиционных индикаторов.

Логика изменения настроек индикаторов: для повышения точности выявления зон перекупленности/перепроданности, необходимо, чтобы сигналы индикаторов были ближе к окончанию локального тренда (то есть, ближе к последнему фрактальному экстремуму тренда). Учитывая, что сигналы индикаторов могут быть как ранними, так и запаздывающими (относительно этого экстремума), то, в практическом плане, необходимо повысить «кучность стрельбы» индикаторов, где целью является экстремум тренда. Для этого будем изменять настройки индикаторов. Разумеется, это будут почти интуитивные настройки, основанные на визуальной оценке. Тем не менее, некоторую логику всё же используем — будем использовать ближайшие (относительно стандартных настроек) значения ряда Фибоначчи для настройки величин периодов расчёта индикаторов. Кроме того, при необходимости, будем использовать нужный нам тип цены, используемый при расчёте индикатора. Также попытаемся эти новые настройки увязать с особенностями конкретных индикаторов.

Рассмотрим новые настройки по каждому индикатору группы с учётом указанной логики.

Этот «неугомонный» Stochastic — анализируем формулу индикатора

Индикатор Stochastic: индикатор Stochastic (а это осциллятор) один из самых «шустрых», что часто приводит к появлению чрезмерно ранних сигналов. Поэтому немного «притормозим» его. Для этого изменим параметр «замедление» — вместо величины 3, установим величину 5. Почему именно «5»? Это ближайшее число ряда Фибоначчи в сторону увеличения. Это приводит к некоторому сглаживанию графика индикатора Stochastic, с некритичным замедлением его реакции на ценовые изменения. Мы немного «урезонили» Stochastic, уменьшив вероятность ранних сигналов выявления зон перекупленности/перепроданности. Давайте заглянем «внутрь» этого индикатора — попробуем проанализировать его математическую модель. Индикатор имеет две кривых (две компоненты) — быстрая (%K) и медленная (%D).

Формула быстрой компоненты индикатора Stochastic:

min — самая низкая цена, торгуемая за период в “n” предыдущих баров,

max — самая высокая цена, торгуемая за тот же период (“n” предыдущих баров),

%K — текущее значение быстрой компоненты индикатора Stochastic.

%D является скользящей средней относительно %K с небольшим периодом усреднения. Могут использоваться различные типы усреднения (простая, экспоненциальная, сглаженная, взвешенная). Это медленная компонента индикатора.

Параметр «замедление» (который мы ранее изменили) влияет на частоту появления сигналов, чем больше величина параметра, тем меньше сигналов индикатора вблизи крайних значений.

Важным сигналом индикатора Stochastic является пересечение кривой %K относительно кривой %D. Кривая %K является быстрее (чувствительнее), чем кривая %D (так как вторая является производной от первой). Также важным сигналом является факт нахождения линий индикатора за пределами уровневых каналов 30 — 70 (или 20 — 80) индикатора для оценки состояний перекупленности/перепроданности. Что касается рекомендаций по использованию этих сигналов, то в традиционном анализе они могут отличаться в различных источниках. Поэтому и трейдеры применяют их по-разному, в зависимости от своих личных предпочтений и опыта.

Давайте разберёмся в математической модели данного индикатора. Какие плюсы и минусы у такого алгоритма? А аналитическая модель довольно простая, вот что «делает» индикатор:

▪ находит в истории (на определённой, фиксированной глубине поиска) максимум и минимум цены и определяет максимальную амплитуду цены на данной глубине в истории котировок (max — min),

▪ находит текущую амплитуду относительно того же минимума (С — min),

▪ затем находит отношение текущей амплитуды к максимальной амплитуде (это и есть %K — быстрый компонент индикатора),

▪ затем строит скользящую среднюю от значений %K (это и есть %D — медленный компонент индикатора).

Какие плюсы такой модели?

По сути, индикатор определяет долю, которую занимает текущая амплитуда относительно некой эталонной амплитуды. В принципе, нормальный подход, если эталон корректный.

А какие минусы?

Главный минус в том, что эталон, относительно которого производится расчёт (max – min), не совсем корректен, и вот почему. Основными границами амплитуд на графиках финансовых инструментов являются фракталы. И именно они (и происходящие процессы между ними) являются важными показателями рыночной динамики. Поэтому более логичным эталоном «выглядит» амплитуда цен между разнонаправленными фракталами (то есть предыдущий локальный тренд). А в индикаторе Stochastic (как, впрочем, и во всех традиционных индикаторах) фрактальная природа рынка практически не учитывается. Фракталы (свечи фракталов) в их алгоритмах учитываются наравне с другими свечами («как все»). Но как говорил известный персонаж в известном фильме «мы братья, но мы не равны». И мы уже видели на примере (результаты теста на рисунке 7), что, если действовать без привязки к фрактальному уровню, то результат торговли значительно ухудшается. Это значит, что свечи фракталов имеют особое значение.

В результате игнорирования фрактальности возникает следующая ситуация — на какой-то произвольной глубине в истории котировок, «замеряется» некая амплитуда и используется (внутри алгоритма индикатора) в качестве эталона. Правильно ли это? Вопрос для большой дискуссии, так как это касается глобальных вопросов, например, что является элементарной структурой для анализа динамики рыночных цен (но это уже выходит за рамки данной статьи).

Итог: индикатор Stochastic (в целом) является неплохим индикатором. Несмотря на то, что индикатор не учитывает фрактальность (но это «системная» проблема традиционного анализа), индикатор довольно «шустрый», чувствительный. Это достигается не только благодаря алгоритму индикатора (сопоставление амплитуд — это, в общем, правильный подход), но также и благодаря стандартным настройкам по умолчанию (используется малая глубина поиска данных и скользящая средняя с малым периодом расчёта) что, собственно, и определяет его неплохую чувствительность.

Далее рассмотрим и другие индикаторы.

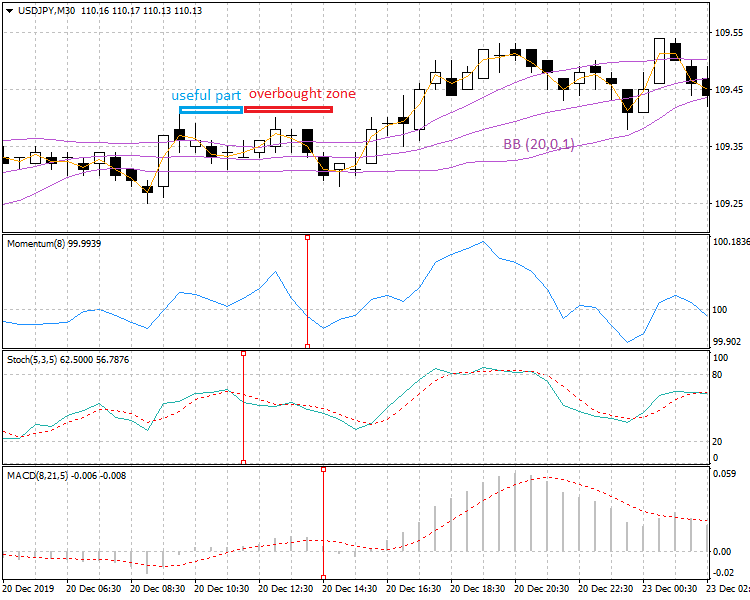

Индикаторы Momentun и RSI:

здесь, наоборот, задача повысить чувствительность, так как по умолчанию индикаторы имеют значительный по величине период расчёта, равный 14. Используем принятую нами ранее методику. Для этого уменьшим величину периода расчёта индикаторов (вместо 14 используем 8). Но почему именно «8»? Мы уменьшили величину периода до ближайшего числа Фибоначчи (число 13 игнорируем как совсем уж близкое к значению 14, которое почти ничего не изменит), чтобы получить более ранние сигналы индикаторов. В то же время, чтобы сгладить графики индикаторов, мы изменили тип цены, используемый при расчёте индикаторов — вместо цены закрытия используем типичную цену. Почему используем типичную цену? Это в большей мере равновесная величина, чем цена закрытия. В результате у индикатора RSI получается меньше ложных срабатываний возле важных уровней 30 и 70, а у индикатора Momentum улучшилась реакции на значительные коррекции относительно важного уровня 100. Почему мы рассматриваем одновременно настройки двух совершенно разных индикаторов? Да только потому, что в данном случае, их настройки совпадают (и не более того), хотя алгоритмы этих индикаторов, разумеется, совершенно разные.

Индикатор MACD:

аналогично изменим и настройки этого индикатора. Чтобы уменьшить запаздывание скользящих средних, используемых при расчёте индикатора MACD, изменим значения стандартных настроек по умолчанию, на ближайшие меньшие значения из ряда Фибоначчи. В результате, вместо настроек (12,26,9 по цене закрытия), получим настройки (8,21,5 по типичной цене), где слева направо — это соответствующие параметры индикатора MACD: быстрое ЕМА, медленное ЕМА, SMA индикатора.

Индикатор Bollinger Bands:

в основе данного индикатора лежит отклонение относительно скользящей средней. Поэтому попробуем регулировать именно этот параметр. Вместо значения по умолчанию, равного 2, мы установим величину 1, а вместо цены закрытия, также установим типичную цену. Причём, нет необходимости уменьшать величину периода расчёта индикатора (по умолчанию равного 20), так как чувствительность индикатора и без этого существенно улучшается. Это заметно даже при простом визуальном контроле — при новых настройках крайние кривые индикатора, по сути, становятся (как бы!) более быстрыми скользящими средними. При этом индикатор становится удобнее для выявления трендовых участков — тренды теперь находятся за пределами всех трёх кривых индикатора (большая часть трендов, а не их меньшая часть, как при прежних настройках). А если цена находится внутри такого индикатора, то это — либо самое начало трендов, либо зоны консолидации, которыми (при идентификации тренда) можно пренебречь как зонами неопределённой динамики. Визуально, это намного удобнее, чем искать отскоки цены внутри зоны, состоящей из трёх кривых данного индикатора (при настройках по умолчанию).

Итак, с настройками мы определились. Разумеется, такие настройки — это не результат какой-то классической, длительной оптимизации, а просто некое логическое, предварительное упорядочивание параметров группы индикаторов с целью повышения «кучности стрельбы» по зонам перекупленности/перепроданности. Попытаемся в принципе понять — возможно ли как-то улучшить работу группы традиционных индикаторов по поиску этих зон.

Для этого, как мы и договаривались, проверим их работу на различных типах трендов, что даст нам возможность более полно оценить результаты при различной динамике рыночных цен.

Проверка работы группы индикаторов по поиску зон перекупленности/перепроданности на различных типах трендов

Так как каждый индикатор имеет несколько видов сигнала, то сначала разберёмся в этом вопросе.

Выбор вида сигналов индикаторов.

Для идентификации зон перекупленности/перепроданности используются разные виды сигналов индикаторов. Так как в традиционном техническом анализе нет строгих правил, а лишь общие рекомендации по этому вопросу, то каждый трейдер использует тот вид сигналов, который сам считает правильным или удобным. Вот эти виды сигналов:

▪ пересечение двух кривых индикатора,

▪ пересечение сигнального уровня одной из кривой индикатора (если у индикатора две кривые),

▪ пересечение сигнального уровня кривой индикатора (если у индикатора единственная кривая),

▪ разворот кривой индикатора (если у индикатора единственная кривая).

Использование разворота кривой индикатора выглядит, вроде бы, выгодным, и поэтому, имеется в рекомендациях некоторых авторов. Однако, такие сигналы часто являются слишком ранними. А главное, сам паттерн разворота кривой индикатора может оказаться ложным (коррекционным — по аналогии с коррекцией ценового графика). Поэтому в данной работе мы не будем использовать данный тип сигналов индикаторов (пусть иногда и в ущерб точности), а будем использовать однозначные и более надёжные (с точки зрения идентификации) сигналы индикаторов — на основе пресечения кривых, либо пересечения кривой критического уровня.

Типы трендов.

Ранее мы уже назвали эти типы трендов (их всего четыре). Работу индикаторов будем оценивать отдельно для каждого типа тренда — сначала с настройками по умолчанию, затем с новыми настройками, которые мы уже определили для каждого индикатора группы.

Точность поиска зон.

Точность поиска зон перекупленности/перепроданности будем определять величиной дистанции (в барах, единицах времени конкретного таймфрейма) относительно времени экстремума тренда (абсолютного максимума при восходящем тренде, либо абсолютного минимума при нисходящем тренде). Со знаком плюс — опережающий сигнал, со знаком минус — запаздывающий сигнал.

Обратите внимание! Полезная часть тренда начинается после формирования фрактала поддержки, так как такой фрактал — это минимальный признак начала будущего тренда.

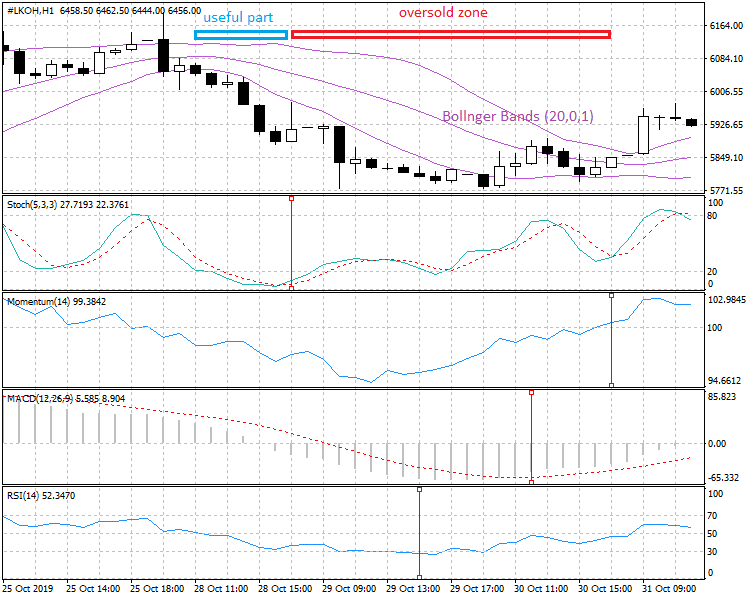

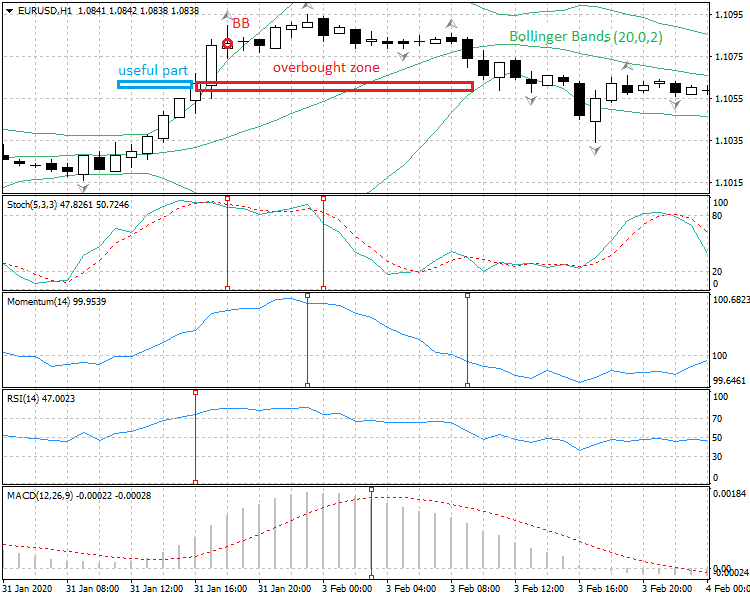

Поиск зон перекупленности/перепроданности на равномерном тренде (с настройками индикаторов по умолчанию).

Рисунок 9. Работа индикаторов на равномерном тренде по выявлению зон перекупленности/перепроданности (стандартные настройки индикаторов по умолчанию)

На рисунке 9 показана работа традиционных индикаторов — Stochastic, Momentum, RSI c настройками по умолчанию (индикатор Bollinger Bands в данном случае используется с изменёнными настройками, но здесь он вспомогательный, лишь для наглядности выделения нисходящего тренда: тренд ниже, чем нижняя кривая данного индикатора).

Моменты срабатывания индикаторов отмечены вертикальными отрезками красного цвета. Как мы видим, имеется довольно большой разброс срабатываний индикаторов по времени. Получили следующие значения ошибок в виде отклонения (в барах) от минимального фрактального уровня данного локального тренда (со знаком плюс — опережающий сигнал, со знаком минус — запаздывающий сигнал): Stochastic «+12», Momentum «-7», MACD «-3», RSI «+4».

Теперь изменим настройки индикаторов.

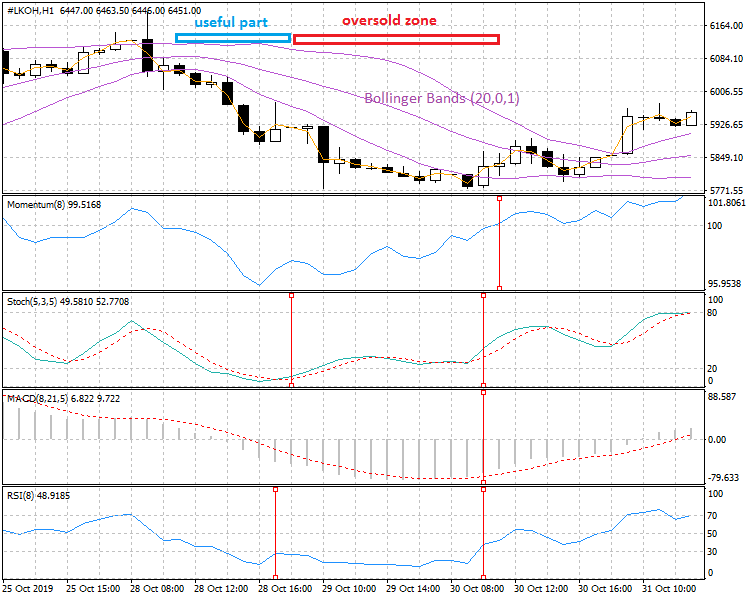

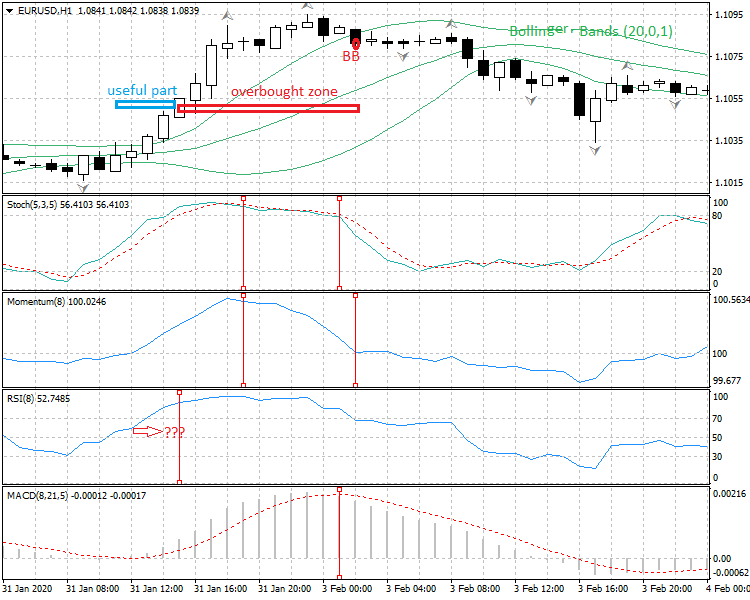

Поиск зон перекупленности/перепроданности на равномерном тренде (с новыми настройками индикаторов).

Рисунок 10. Работа индикаторов на равномерном тренде по выявлению зон перекупленности/перепроданности (новые настройки индикаторов)

На рисунке 10 показана работа тех же индикаторов, но с новыми настройками.

Моменты срабатывания индикаторов отмечены вертикальными отрезками красного цвета. Как мы видим, при новых настройках разброс значений срабатываний индикаторов значительно уменьшился. Получили следующие значения ошибок в виде отклонения (в барах) от минимального фрактального уровня данного локального тренда (со знаком плюс — опережающий сигнал, со знаком минус — запаздывающий сигнал): Stochastic: было «+12», стало «+11», Momentum: было «-7», стало «-2», MACD: было «-3», стало «-1», RSI: было «+4», стало «+12» (сигнал неявный, лишь касание уровня срабатывания, поэтому им можно пренебречь) и «-1». В результате величина «охвата» тренда улучшилась (увеличение длины синей горизонтальной зоны на рисунке 10 относительно рисунка 9).

Таким образом, применительно к равномерному типу тренда (в данном случае), новые настройки индикаторов оказались более эффективными, чем настройки по умолчанию. Исключение — один сигнал индикатора RSI, однако он не достаточно чёткий (не было пересечения кривой индикатора важного уровня 30, а было лишь касание этого уровня), и можно его не учитывать. В то же время, запомним такой выброс индикатора RSI (эта информация понадобится нам позже).

Теперь проведём аналогичную работу применительно к активному типу тренда и посмотрим, будут ли там эффективны новые настройки.

Поиск зон перекупленности/перепроданности на активном тренде (с настройками индикаторов по умолчанию).

Рисунок 11. Работа индикаторов на активном тренде по выявлению зон перекупленности/перепроданности (стандартные настройки индикаторов по умолчанию)

На рисунке 11 показана работа традиционных индикаторов — Stochastic, Momentum, RSI, Bollinger Bands c настройками по умолчанию (индикатор Bollinger Bands также используется как вспомогательный, для наглядности выделения восходящего тренда — относительно верхней кривой данного индикатора).

Моменты срабатывания индикаторов отмечены вертикальными отрезками красного цвета. Как мы видим, имеется довольно большой разброс срабатываний индикаторов по времени. Получили следующие значения ошибок в виде отклонения (в барах) от минимального фрактального уровня данного локального тренда (со знаком плюс — опережающий сигнал, со знаком минус — запаздывающий сигнал): Stochastic: «+5» и «-1», Momentum: «0» — прямо «в яблочко» и тут же «-10», MACD: «-4», RSI «+7», Bollinger Bands: «-10».

Как мы видим, разброс срабатываний (сигналов) индикаторов достаточно большой.

Теперь изменим настройки индикаторов.

Поиск зон перекупленности/перепроданности на активном тренде (с новыми настройками индикаторов).

Рисунок 12. Работа индикаторов на активном тренде по выявлению зон перекупленности/перепроданности (новые настройки индикаторов)

На рисунке 12 показана работа тех же индикаторов, но с новыми настройками.

Моменты срабатывания индикаторов отмечены вертикальными отрезками красного цвета. Как мы видим, имеется довольно большой разброс срабатываний индикаторов по времени, но большинство индикаторов «держатся» вместе, а точность сигналов группы ухудшает снова индикатор RSI. Получили следующие значения ошибок в виде отклонения (в барах) от минимального фрактального уровня данного локального тренда (со знаком плюс — опережающий сигнал, со знаком минус — запаздывающий сигнал): Stochastic: было «+5» и «-1», стало «+4» и «-2», Momentum: было «0» и «-10», стало «+4» и «-2», «MACD: было «-4», стало «-2», RSI: было «+7», стало «+8», Bollinger Bands: было «-10», стало «-3».

Как мы видим, почти все индикаторы улучшили результат. Кроме индикаторов Stochastic и особенно RSI — сигнал этого индикатора является выпадающим из общего «хора» сигналов других индикаторов (на рисунке показан знаками вопроса и красной стрелкой).

Таким образом, применительно к активному типу тренда (в данном конкретном случае), новые настройки индикаторов, в целом, оказались несколько эффективнее, чем настройки по умолчанию. Исключение (как и в случае равномерного тренда) — снова «одинокий» сигнал индикатора RSI. Возьмём себе на заметку — индикатор RSI снова проявил себя не лучшим образом. Именно из-за этого индикатора величина «охвата» тренда не улучшилась (незначительное уменьшение длины синей горизонтальной зоны на рисунке 12 относительно рисунка 11). Индикатор Stochastic незначительно ухудшил точность выявления этих зон. Но без учёта индикатора RSI общая ситуация улучшилась — повысилась групповая точность по поиску зон перекупленности/перепроданности.

Теперь усложним задачу — проведём аналогичную работу применительно к более сложному по структуре тренду — тренду смешанного типа (в котором имеется как участок с равномерной динамикой, так и участок с активной динамикой).

Поиск зон перекупленности/перепроданности на тренде смешанного типа (с настройками индикаторов по умолчанию).

Рисунок 13. Работа индикаторов на тренде смешанного типа по выявлению зон перекупленности/перепроданности (стандартные настройки индикаторов по умолчанию)

На рисунке 13 показана работа группы индикаторов на тренде смешанного типа — первая часть тренда имеет относительно равномерную динамику, а вторая часть тренда является активной. Для разнообразия, используем также индикатор CCI. Получаем результаты при настройках по умолчанию: Stochastic: «+3» и «-3», CCI: «-3», RSI: «+1», MACD: «-7». Здесь индикатор MACD имеет худший результат в группе.

Изменим настройки индикаторов.

Поиск зон перекупленности/перепроданности на тренде смешанного типа (с новыми настройками индикаторов).

Рисунок 14. Работа индикаторов на тренде смешанного типа по выявлению зон перекупленности/перепроданности (новые настройки индикаторов)

На рисунке 14 показана работа той же группы индикаторов на тренде смешанного типа, но с новыми настройками. Получаем результаты: Stochastic: было «+3» и «-3», стало — те же значения, CCI: было «-3», стало «-2», RSI: было «+1», стало «-3», MACD: было «-7», стало «-5». В итоге, в целом, эффективность работы улучшилась, кроме индикатора RSI. И снова обратим внимание на индикатор RSI — у него худший результат по точности на тренде смешанного типа (как и при работе на всех предыдущих типах тренда).

Остался ещё один тип тренда — боковой тренд. Попробуем проверить работу индикаторов и на этом тренде. Хотя, скорее всего, это будет непросто — многое в таком тренде зависит от его амплитуды — если амплитуда значительная, то каждый участок такого тренда, по сути, можно отнести к одному из предыдущих типов тренда. Поэтому, в таком тренде, в принципе сложно говорить о зонах перекупленности/перепроданности, так как, если амплитуда незначительна (в конкретном масштабе), то и трендовые участки весьма условны. Но всё же попробуем что-то нащупать и в этом непростом варианте.

Работа индикаторов на боковом тренде — сначала с настройками по умолчанию.

Поиск зон перекупленности/перепроданности на боковом тренде (с настройками индикаторов по умолчанию).

Рисунок 15. Работа индикаторов на боковом тренде по выявлению зон перекупленности/перепроданности (стандартные настройки индикаторов по умолчанию)

На рисунке 15 показана работа индикаторов с настройками по умолчанию по поиску зон перекупленности/перепроданности. В данном боковом тренде «полезная» часть тренда (голубая горизонтальная полоса), является полезной для позиции Sell (а не Buy), так как амплитуда внутри канала незначительна, и сразу после фрактала поддержки движения вверх, сформировалась свеча обратного направления и локальный восходящий тренд (внутри канала) не состоялся.

Теперь изменим настройки индикаторов.

Поиск зон перекупленности/перепроданности на боковом тренде (с новыми настройками индикаторов).

Рисунок 16. Работа индикаторов на боковом тренде по выявлению зон перекупленности/перепроданности (новые настройки индикаторов)

На рисунке 16 показана работа той же группы индикаторов по поиску зон перекупленности/перепроданности, с новыми настройками. Мы видим, что полезная часть локального тренда (нисходящего, внутри канала) расширилась, а зона неопределённости тренда, наоборот, уменьшилась, что говорит о повышении точности выявления этих зон.

Мы закончили проверку работы группы индикаторов на различных типах трендов. Не осталось незамеченным, что индикатор RSI отличался невысоким качеством работы, был этаким «мальчишом — плохишом» в группе. Давайте разберёмся, в чём причина такой работы индикатора RSI .

А что «не так» с индикатором RSI? Анализируем формулу индикатора

Чтобы понять особенности работы индикатора RSI, проанализируем математическую формулу этого индикатора.

Вот формула индикатора RSI:

RS — значение относительной силы (отношение среднего прироста цены к среднему падению цены за период.

EMAup — экспоненциальная скользящая средняя по всем свечам, закрытие которых выше, чем у предыдущих свечей,

EMAdn — экспоненциальная скользящая средняя по всем свечам, закрытие которых ниже, чем у предыдущих свечей.

Анализ формулы индикатора ясно показывает, почему такой индикатор хуже других работал по выявлению зон перекупленности/перепроданности на трендах различных типов (по крайней мере, в наших примерах). Причины следующие:

▪ Во-первых, в расчёте индикатора RSI вообще не участвует цена как первичный рыночный параметр (используется отношение вторичных параметров — скользящих средних, к тому же, экспоненциальных), что, безусловно, ухудшает точность индикатора. К тому же, для формирования скользящих средних используются отдельные («кусочные») выборки из массива котировок.

▪ Во-вторых, само логическое ядро индикатора (параметр “RS”) достаточно глубоко «зарыто» внутри алгоритма — находится в знаменателе формулы расчёта RSI, причём его влияние ослаблено тем, что параметр используется не сам по себе, а суммируется с единицей). Это, наряду с нормированием, используемым в индикаторе (границы от 0 до 100), снижает чувствительность индикатора.

Поэтому, можно сделать осторожное предположение, что индикатор RSI лучше использовать не как сигнальный индикатор, а в качестве вспомогательного фильтра, а точки, определяющие сигналы торговой системы, лучше находить с помощью других индикаторов. Почему «острожное» предположение? Да потому что, для безусловного утверждения, необходимо проведение объёмного исследования по поводу данного индикатора (на разных таймфреймах и разных финансовых инструментах). Однако, считаю своим долгом предостеречь участников рынка от уверенности в безусловной эффективности этого широко рекламируемого индикатора (по крайней мере, как сигнального).

Мы разобрались с нюансами «математики» индикатора RSI, и теперь снова вернёмся к групповой работе нашей группы индикаторов.

Результаты оценки точности выявления зон перекупленности/перепроданности в зависимости от настроек и типа тренда

Если вы обратили внимание, что мы оценивали точность выявления зон перекупленности/перепроданности (а, заодно, и полезную часть тренда), используя шкалу времени (дистанцию в барах относительно времени экстремума тренда). Теперь посмотрим — как точность выявления таких зон влияет на эффективность «охвата» амплитуды тренда.

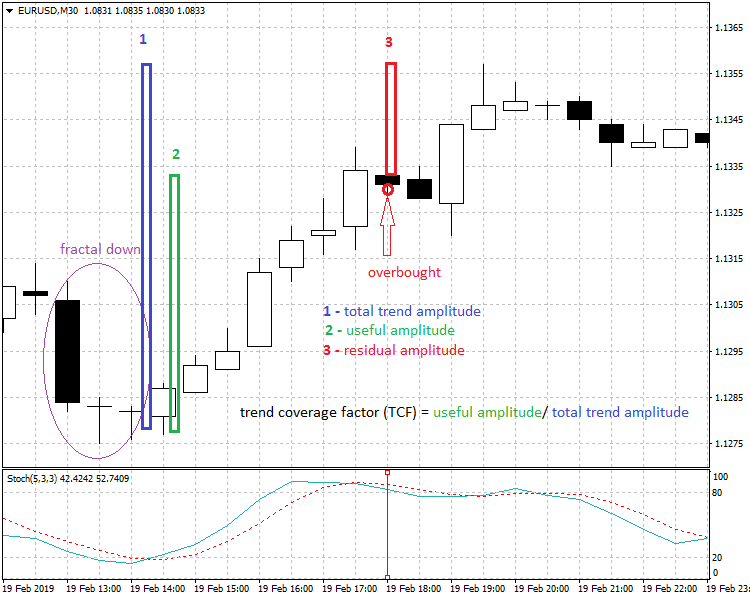

Рисунок 17. Показатель охвата амплитуды тренда

На рисунке 17 показан график EURUSD, в качестве рабочего индикатора для поиска зоны перекупленности используется индикатор Stochastic с настройками по умолчанию. Так как, в данном случае, имеется восходящий локальный тренд, то, соответственно, подразумеваем позицию Buy:

На данном примере видно, как точность выявления зоны перекупленности влияет на эффективность торговли. Обозначения следующие:

1 — полная амплитуда тренда (разумеется, амплитуда фрактала поддержки — в данном случае fractal down — не учитывается, так как тренд становится «видимым» (а точнее, слегка различимым), только после формирования этого фрактала),

2- полезная амплитуда тренда (это амплитуда, определяющая прибыль, при условии, если мы закроем позицию Buy в точке, показанной красной стрелкой),

3 — остаточная амплитуда тренда (это амплитуда, которая «потеряна», если, конечно, трейдер будет использовать сигнал индикатора Stochastic как начало зоны перекупленности и закроет позицию).

Из формулы, приведённой на рисунке 17, видно, что чем выше точность идентификации зоны перекупленности, тем больше коэффициент охвата амплитуды тренда (а, значит, выше эффективность торговли).

Ясно, что чем активнее тренд (то есть, чем больше угол отклонения тренда от оси времени, и не важно — восходящий или нисходящий тренд), тем значительнее будет выигрыш от увеличения точности выявления зон перекупленности/перепроданности, так как в активном тренде больше амплитуда одной свечи (бара), чем у других типов трендов. На практике, большая часть времени «жизни» рынков — это вовсе не активные тренды, а тренды других типов — тренды смешанного типа, равномерные, боковые. Поэтому, с учётом типа тренда, выигрыш в точности выявления таких зон по параметру «время» не всегда даст заметный выигрыш по амплитуде. Учитывая объёмность такого анализа (величина выигрыша по амплитуде в зависимости от точности фиксации зон по времени), ограничимся пониманием точности применительно к фактору времени. К тому же, мы анализируем не конкретную торговую систему, а работу произвольного набора индикаторов. И наша задача — определить возможности этой группы индикаторов по выявлению зон перекупленности/перепроданности в зависимости от настроек от типа тренда.

Тем не менее, формулу, указанную на рисунке 17, можно использовать для оценки эффективности любой торговой системы в качестве дополнительной к стандартным оценочным параметрам.

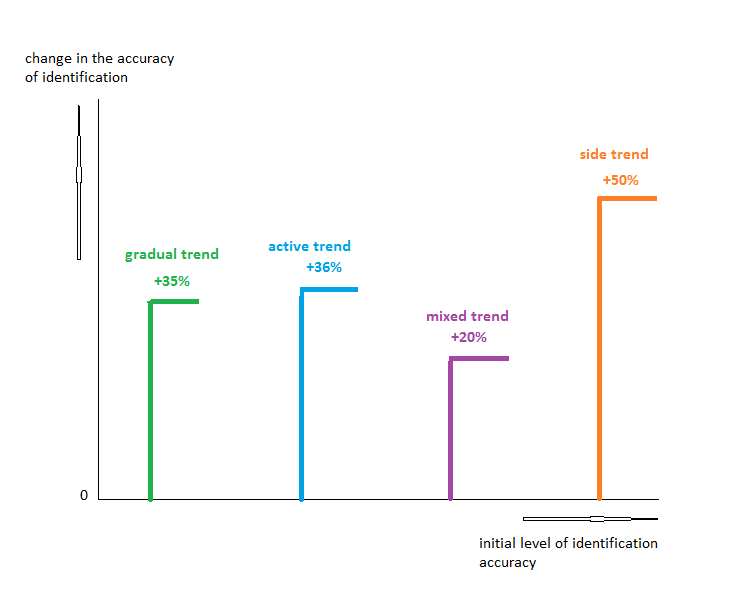

Оценим результаты изменения точности идентификации зон перекупленности/перепроданности группой индикаторов при изменении их настроек (исходные — по умолчанию, новые — на основе ближайших значений ряда Фибоначчи), по параметру времени (итоги по всем типам трендов).

Рисунок 18. График повышения точности идентификации зон перекупленности/перепроданности (группой индикаторов) в зависимости от настроек и типа тренда

На рисунке 18 показан график изменения (повышения) точности выявления зон перекупленности/перепроданности — в зависимости от настроек индикаторов и типа тренда. Горизонтальная шкала соответствует начальному уровню точности (при настройках группы индикаторов по умолчанию).

Вертикальная шкала — это величина изменения точности (при новых настройках индикаторов) относительно начального уровня (при настройках по умолчанию). Каждому типу тренда соответствует свой цвет.

Зелёная линия— изменение точности на равномерном тренде. Синяя линия — изменение точности на активном тренде. Фиолетовая линия — изменение точности на тренде смешанного типа. Оранжевая линия — изменение точности на боковом тренде.

Какие выводы можно сделать на основании этого графика? Не думаю, что можно делать какие-то серьёзные выводы по абсолютным величинам повышения точности — что, мол, «если тренд смешанного типа, то поэтому и рост точности меньше, чем по другим типам тренда» (для этого нужны глобальные исследования). А вот сказать, что при новых настройках точность идентификации зон перекупленности/перепроданности в принципе выше (в данном случае не менее, чем на четверть — относительно настроек по умолчанию) это можно утверждать вполне определённо.

Выводы по работе традиционных индикаторов по поиску зон перекупленности/перепроданности

На конкретных примерах мы увидели, что при настройках по умолчанию, традиционные индикаторы, при их использовании для выявления начала зон перекупленности/перепроданности, демонстрируют довольно низкую точность. Во многих случаях, сигналы индикаторов являются: либо чрезмерно ранними (что значительно снижает прибыль из-за потери большой части амплитуды тренда), либо значительно запаздывающими (что значительно снижает вероятность получения прибыли вообще — из-за имеющегося разворота тренда).

Мы выяснили, что причину довольно грубой работы традиционных индикаторов нужно искать в их математических моделях, которые практически не учитывают нестационарную природу процесса движения цен. Алгоритмы таких индикаторов полностью игнорируют ключевые факторы структуры трендов на финансовых рынках, а именно — не учитывают фрактальность начала и окончания трендов, не детализируют (а очень поверхностно учитывают) динамику изменения параметров свечей, из которых состоят тренды, в частности, на участках формирования зон перекупленности/перепроданности.

Вместо этого, для начала расчёта значений индикатора, используется произвольная (а не фрактальная) точка отсчета при вычислениях по формуле, заложенной в алгоритм конкретного индикатора. В результате расчёт значения индикатора начинается не строго от начала тренда, а посреди текущего тренда, либо захватывает часть предыдущего тренда, что сильно искажает результат прогноза. Это вызвано тем, что величина периода расчета в формулах индикаторов, в большинстве случаев, является фиксированной, причём величину периода расчёта индикатора (то есть глубину использования исторических данных), каждый трейдер меняет произвольно, «как кому понравится».

Однако рынок «живёт» по своим законам — реальные колебания рынка имеют период (и частоту, как обратную величину), величина которых не является фиксированной, а постоянно изменяется даже в пределах небольшого интервала времени. В таких условиях, привязка к началу тренда выглядит вполне обоснованной.

Из-за отсутствия учёта таких «природных» особенностей динамики рынка, результатом использования традиционных индикаторов является низкая точность фиксации зоны перекупленности/перепроданности, лишь иногда совпадающая с реальным окончанием локального тренда. Именно поэтому автоматические торговые системы, основанные на таких традиционных индикаторах, не позволяют получить стабильную прибыль на продолжительном участке тестирования.

Разумеется, торговые системы, которые не имеют лимита риска (стоплосса), не в счёт — там можно показать иногда фантастические результаты по прибыльности даже при использовании традиционных индикаторов, за счёт игнорирования просадок. Но в реальной торговле игнорировать риски не удастся, так как без использования стоплосса, такие просадки, рано или поздно, уничтожат депозит трейдера (подтверждаю личным опытом тестирования множества различных торговых систем).

Для улучшения работы индикаторов по поиску зон перекупленности/перепроданности, мы применили простой метод без какой-либо предварительной оптимизации, вместо настроек по умолчанию, использовали новые (тоже фиксированные) настройки. Суть таких настроек заключалась в следующем: величина параметров настройки изменялась на ближайшие значения ряда Фибоначчи. И даже такие простые изменения позволили, не менее, чем на четверть, повысить точность выявления зон перекупленности/перепроданности по параметру «время».

По результатам проверки, мы также более детально проанализировали работу двух индикаторов (в данном случае — лучшего и худшего). При детальном анализе математических формул этих индикаторов (Stochastic и RSI), были выявлены причины, влияющие на качество работы данных индикаторов.

Например, выяснилось, что математическая модель индикатора Stochastic обеспечивает неплохую работу даже при настройках по умолчанию.

В то же время было показано, что работа известного индикатора RSI в качестве сигнального представляется проблематичной именно из-за его математической модели. Поэтому данный индикатор, несмотря на его широкую популярность, возможно, имеет некоторые ограничения при использовании (причём, не только при поиске зон перекупленности/перепроданности, а и при работе вообще). На основании анализа математической модели, было показано, что индикатор RSI логичнее использовать в качестве общего фильтра — использовать не точечные пересечения уровней индикатора (модель индикатора в принципе не позволяет обеспечить высокую чувствительность), а диапазон значений индикатора.

Новые подходы для повышения эффективности поиска зон перекупленности/перепроданности

Итак, в чём собственно, должна заключаться новизна подходов к определению зон перекупленности/перепроданности? Сформируем общие требования. Так как мы говорили о необходимости учёта фракталов (начало и окончание тренда), а также о необходимости анализа элементов внутри тренда, то можно говорить о фрактально-свечном анализе.

Общие требования к алгоритму индикатора для поиска зон перекупленности/перепроданности при использовании фрактально–свечного анализа

Учитывая недостатки традиционных методов поиска зон перекупленности/перепроданности, можно рекомендовать следующее:

▪ Необходима не произвольная (как реализовано в традиционных индикаторах), а актуальная, опорная точка отсчёта для расчёта значений функции любого индикатора (в любой момент времени). Что это за точка отсчёта? Безусловно, это экстремум фрактала поддержки. Почему экстремум фрактала? А потому, что именно такие уровни являются явными метками динамики рынка, которые воспринимаются участниками рынка как опорные (например, для установки стоплосса). Мы уже говорили ранее, что именно отсутствие таких опорных точек в алгоритмах расчёта значений традиционных индикаторов снижает точность поиска зон перекупленности/перепроданности.

▪ Величина периода расчёта традиционных индикаторов является фиксированной, а реальный процесс движения цен имеет постоянно изменяющуюся величину частоты (и, соответственно, величину периода расчёта) колебаний. Это приводит к неизбежным ошибкам таких индикаторов при выявлении зон перекупленности/перепроданности.

▪ В соответствии с теорией импульсного равновесия, свеча не является полноценной элементарной структурой для анализа рыночной динамики, а паттерны традиционного свечного анализа не всегда пригодны для анализа, так как свеча (как элемент таких паттернов). Свеча, несмотря на простоту отображения информации, имеет существенные недостатки — внутри свечи не видны важные фрактальные уровни. Кроме того, свечные уровни “Open” и “Close” почти всегда не являются фрактальными, что требует обязательного дополнительного анализа динамики цены после этих точек. Чтобы хоть как-то уменьшить роль этих негативных факторов, свечной анализ внутри тренда должен учитывать следующее:

необходим детальный анализ соотношения «тела» каждой свечи относительно её амплитуды (упрощённо характеризует общую активность процесса, как микротренда, внутри свечи),

необходим анализ соотношения величины коррекции внутри свечи относительно её общей амплитуды (упрощённо характеризует динамику процесса в последней стадии формирования свечи, накануне начала формирования следующей свечи тренда),

необходим комплексный мультимасштабный подход, а именно — так как уровни Open и Close не являются фракталами — нужен дополнительный точный анализ динамики на младшем таймфрейме — как для анализа активности на последней стадии формирования и закрытии (предыдущей старшей) свечи, так и для анализа активности после открытия следующей свечи.

▪ Теперь в части структуры аналитической системы для поиска зон перекупленности/перепроданности.

В соответствии с положениями теории импульсного равновесия, алгоритм любой аналитической или торговой системы должен быть мультимодельным (так как движение цен любого финансового инструмента является сложным нестационарным процессом, который невозможно описать каким-то одним простым алгоритмом). Это в полной мере относится и к алгоритмам поиска зон перекупленности/перепроданности (алгоритм любого традиционного индикатора — это всегда упрощённое моделирование рыночной динамики). При выявлении таких зон картина динамики имеет множество вариантов. Поэтому, более логичным решением проблемы выявления зон перекупленности/перепроданности, является некий общий алгоритм, состоящий из многих вариантов (относительно простых алгоритмов), объединённых функцией логического «ИЛИ». Почему нужно использовать логическое «ИЛИ»? А потому, что каждый вариант (ситуации, характеризующей начало такой зоны), теоретически, может сформироваться с одинаковой вероятностью, и мы заранее не знаем, какой именно вариант сформируется.

Ранее было показано, что для моделирования рыночной динамики (как нестационарного фрактального процесса), наиболее эффективным вариантом является сочетание фрактального и свечного анализа. Разумеется, речь идёт не о классических паттернах свечного анализа, а более новых решениях в этой области.

Итак, переходим к конкретным методам решения нашей непростой задачи.

Метод, связанный с выявлением признаков «торможения» тренда

В предыдущей статье («Как снизить риски трейдера»), было показано, что более точным способом выявления зон перекупленности/перепроданности (по сравнению с традиционными индикаторами), является выявление признаков торможения внутри текущего локального тренда по следующим критериям:

— уменьшение дистанции (величины амплитуды) между соседними фрактальными уровнями сопротивления (нужны три фрактала для сравнения амплитуд двух соседних участков),

— увеличение глубины коррекции внутри свечи, а также уменьшение «тела» свечи (внутрисвечной анализ),

— изменение направления смещения пивота свечи относительно пивота предыдущей свечи (нужны три свечи для сравнения данных уровней).

Существует и другой метод — это метод, использующий привязку к началу тренда (как точку отсчёта для дальнейшего прогнозирования зон перекупленности/перепроданности). Рассмотрим алгоритм такой привязки.

Алгоритм привязки к началу тренда

В теории импульсного равновесия показано, что одним из важных компонентов аналитической или торговой системы, является модуль привязки к началу волнообразного движения (то есть, к началу локального тренда). Ранее мы убедились на конкретном примере (график на рисунке 7), что отключение данного модуля (а это игнорирование рисков, связанных с «попаданием» в зоны перекупленности/перепроданности) существенно снижает эффективность торговой системы. Любой индикатор — это аналитическая система, которая должна это учитывать. И именно отсутствие такой привязки в традиционных индикаторах является основным фактором их неточной работы.

Но как использовать этот параметр для поиска зон перекупленности/перепроданности? Ведь такая привязка нужна, казалось бы, прежде всего, чтобы прогнозировать начало тренда для входа в рынок. Но, оказалось, что привязка к началу тренда также необходима и для поиска указанных зон. Для этого нужно дистанцироваться от начала локального тренда, и это повысит вероятность «попадания» в «хвост» движения (ведь именно это нам и нужно для выявления зон перекупленности/перепроданности).

На рисунке 19 (ниже) показан модуль привязки к началу тренда (в составе советника Reduce_risks для МТ5).

Признаком начала прогнозируемого тренда в данном случае является факт пересечения скользящей средней со свечой в истории: на М1 — МА8, на М15 — МА5. Величина периодов расчёта скользящих средних выбрана из значений ряда Фибоначчи.

Обратите внимание, что пересечение (свечи и МА) на таймфрейме М1 не ограничивается одним баром в истории, а задаётся логическим ИЛИ — либо на предыдущем баре, либо на 2-м баре в истории, либо на 3-м баре в истории (на M1). На М15 в данном случае предусмотрен один вариант пересечения — на предыдущем баре в истории котировок. Такой набор возможных вариантов используется для того, чтобы по возможности учесть многовариантность реальных рыночных ситуаций, связанных развитием локального тренда относительно такого пересечения.

Данный пример показан для входа в рынок (с помощью такого алгоритма уменьшаем вероятность попадания в зону перекупленности/перепроданности). Этот алгоритм универсален — его можно использовать как для восходящего, так и для нисходящего движения цены, так как алгоритм (специально) не учитывает направления свечей.

Рассмотрим фрагмент кода модуля привязки к началу тренда (в mql5 –версии):

Рис.19. Модуль привязки к началу тренда.

На рисунке 19 показан модуль привязки к началу тренда (в составе советника Reduce_risks для МТ5). Обозначения:

arr_MA_M1_period8[1], arr_MA_M1_period8[2], arr_MA_M1_period8[3] — скользящая средняя с периодом расчёта, равным 8, рассчитанная на предыдущем, 2-м и 3-м барах (соответственно) в истории котировок (тфМ1),

MA_M15_period5_1 — скользящая средняя с периодом расчёта, равным 5, рассчитанная на предыдущем баре в истории котировок (тфМ15),

rates_M1[1].low, rates_M1[2].low, rates_M1[3].low, rates_M1[1].high, rates_M1[2].high, rates_M1[3].high — экстремумы свечей на соответствующих барах в истории (тфМ1),

rates_M15[1].low, rates_M15[1].high — экстремумы свечей на предыдущем баре (тф М15).

Обратите внимание, что в MQL5 –версии алгоритм выполнен как двухступенчатый сначала условия привязки начала тренда задаются отдельными переменными (bool beginning_wave_M1 и bool beginning_wave_M15), а затем величины этих переменных проверяются в операторе “if”(по логическому «И» — выделены зелёным фоном).

Далее мы узнаем, как привязку к началу тренда можно использовать для выявления зон перекупленности/перепроданности.

Метод, связанный с дистанцированием относительно начала тренда

Итак, мы идентифицировали начало тренда (разумеется, это прогноз, так как не всякий тренд получит реальное развитие). Теперь нам надо понять, каким образом это использовать для выявления зон перекупленности/перепроданности.

А вот и комплексный метод, объединяющий указанные ранее решения — это привязка к началу тренда, а также выявление признаков торможением тренда (уже после точки привязки). При таком упрощённом варианте использования такого метода, недостатком будет то, что такой индикатор будет считать зоной перекупленности/перепроданности даже самую первую коррекцию. Поэтому, чтобы уменьшить вероятность ложных сигналов индикатора, можно использовать следующее свойство тренда, а именно:

Продолжительность тренда по времени (точнее активной его части) — это конечная величина, которая в большинстве случаев составляет величину не более 10–15 баров любого таймфрейма (любого финансового инструмента).

Отсюда важный вывод:

чем дальше текущая цена (в барах) будет удаляться от начала тренда (приближаясь к указанным цифрам), тем больше будет вероятность окончания тренда (и тем больше вероятность появления ранней стадии окончания такого тренда — а это и будет зона перекупленности или перепроданности — в зависимости от направления тренда).

Такое осмысленное дистанцирование от начала тренда позволяет уменьшить количество ложных сигналов за счёт игнорирования самых близких срабатываний (относительно привязки к началу тренда).