Ставки банков по депозитам меняются с опережением решений ЦБ, чего не скажешь о кредитах»

Содержание статьи

«Ставки банков по депозитам меняются с опережением решений ЦБ, чего не скажешь о кредитах»

Фото: sv-bob.livejournal.com/293074.html

Фото: sv-bob.livejournal.com/293074.html

В июле Центробанк довел ключевую ставку до 4,25% годовых — это исторический минимум. Почти всегда подобные решения приводят к пропорциональному изменению основных банковских показателей — ставок по депозитам, вкладам и кредитам. Но эксперты констатируют, что на самом деле эти показатели не настолько очевидно связаны, и банки используют изменения как повод для снижения процентов по депозитам (особенно юридических лиц) и вкладам физлиц.

Ключевая ставка снова снизилась

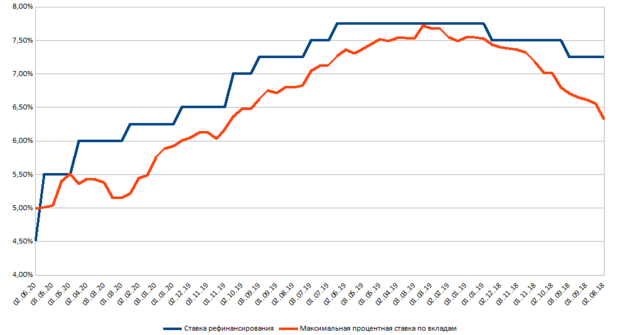

Центробанк продолжает с завидной регулярностью понижать ключевую ставку. За последний год она снизилась почти в два раза. В июне 2019 года ее устанавливали на уровне 7,75%, к октябрю она снизилась до 7%, в ноябре — до 6,5%, в январе 2020 — до 6,25%, к марту — до 6%. В мае ее снизили до 5,5%, в июне — до 4,5%, и вот 24 июля стало известно о новом историческом минимуме — ключевая ставка была снижена до 4,25%.

Значение ключевой ставки напрямую влияет на экономическую жизнь в стране. В частности, если сопоставить ее и ставки по банковским депозитам, вкладам и некоторым видам кредитов, то можно подумать, что они взаимосвязаны: вслед за снижением ключевой ставки ЦБ банки почти моментально снижают ставки по депозитам. При этом такой же процесс со ставками по кредитам происходит заметно медленнее, и вообще, хоть как-то ощутимым он становится только по ипотеке.

Экономист и блогер Альберт Бикбов объясняет, как это работает: банки берут деньги у Центробанка по оптовой цене, а для своих нужд используют розничные, с наценкой.

— Соответственно, ключевая ставка напрямую влияет на величину тех процентов, под которые банки выдают кредиты и привлекают депозиты. Кроме того, изменение ключевой ставки влияет на кредитную и экономическую активность, — говорит он.

— Соответственно, ключевая ставка напрямую влияет на величину тех процентов, под которые банки выдают кредиты и привлекают депозиты. Кроме того, изменение ключевой ставки влияет на кредитную и экономическую активность, — говорит он.

А вот главный экономист ПФ «Капитал» Евгений Надоршин считает, что это не совсем так:

«Основной ресурс банков — это деньги из депозитов. Ставки банков по депозитам в последние годы меняются скорее с опережением, причем изменения часто происходят синхронно с решениями Центробанка по ключевой ставке, чего, кстати, не скажешь о кредитах. Отчасти это объясняется тем, что кредитные организации используют снижение ключевой ставки как повод для снижения своих ставок. Конкуренция в банковской сфере на фоне консолидации стала пониже, значимость госорганизаций — повыше. Ставки по депозитам и кредитам сейчас в меньшей степени объясняются балансом спроса и предложения рынка и в большей степени — теми сигналами, которые власти посылают банкам.

Ключевая ставка — это та ставка, которая определяет операции ЦБ с банками на небольшие сроки. ЦБ предоставляет банкам по ставкам, привязанным к ключевой в основном, деньги на срок до недели. На сопоставимые же сроки — в основном от одного дня до недели — он у них берет депозиты. Сейчас один из каналов влияния ключевой ставки на ставки в рамках остального рынка происходит через депозиты банков в ЦБ: у банков избыточная ликвидность, у них нет потребности занимать у Центрального банка, а вот потребность размещать — есть. Но, как вы понимаете, между депозитом человека на год и депозитом банка в ЦБ на один день или неделю есть большая разница. Так что никакой жесткой привязки между ключевой ставкой и ставкой по депозитам в банках нет и не может быть».

Максимальная ставка по вкладам физлиц в банках иногда выше ставки ЦБ

Как показывает исследование аналитической службы «Реального времени», банки все реже пытаются поспевать за решениями ЦБ, поэтому даже касательно ставок по вкладам ситуация в последнее время доходит до очень непривычной. В отдельные моменты предлагаемая банками ставка по вкладам может оказаться выше ключевой ставки Центробанка — правда, лишь в отдельных случаях.

Раньше — например, два года назад — максимальные процентные ставки по банковским вкладам были на 0,3—1% меньше, чем ставка Центробанка. Год назад — в марте — апреле 2019 года — разница снижалась уже до 0,08—0,3%. С началом резких снижений ставки ЦБ максимальный банковский процент по вкладам как минимум дважды оказывался даже выше, чем ставка регулятора. К примеру, в мае 2020-го максимум, который можно было получить по вкладу, составлял 5,51% годовых при ключевой ставке в 5,5%, а в июне — 4,99% при ключевой ставке в 4,5%. То есть ставки по одному из вкладов оказались почти на полпроцента выше, чем ставка ЦБ.

Правда, прямой связи здесь, как уже говорил Евгений Надоршин из ПФ «Капитал», нет:

«Деньги банкам привлекать сейчас особенно не нужно — крупные кредитные организации в этом не нуждаются из-за избыточной ликвидности. По большому счету, это — причина стабильного и устойчивого снижения ставок по депозитам примерно с 2015 года, с небольшими перерывами (например, небольшой скачок был в 2018 году).

«Деньги банкам привлекать сейчас особенно не нужно — крупные кредитные организации в этом не нуждаются из-за избыточной ликвидности. По большому счету, это — причина стабильного и устойчивого снижения ставок по депозитам примерно с 2015 года, с небольшими перерывами (например, небольшой скачок был в 2018 году).

Снижение ключевой ставки является лишь неким формальным поводом для снижения в силу особенностей конкуренции в российском банковском секторе. У кредитных организаций (а значительную часть этого рынка составляют государственные организации), можно сказать, не хватает наглости резко сбросить ставки по депозитам: они держат перед глазами определенные социальные аспекты.

Несложно представить, как руководителя государственного банка вызывают «на ковер» и спрашивают: «Что ты творишь, ты стал привлекать деньги населения под 0%». Учитывая долю депозитов в банках с государственным участием, феномен снижения ставок после снижения ключевой ставки получает свое объяснение. К сожалению, это не совсем рыночный механизм. Но будь у нас полноценный рынок — возможно, что депозиты у нас были бы еще подешевле, а кредиты — подороже».

Ставки, зависящие от ключевой, подразумевают повышенные риски

Относительно высокие цифры касаются именно максимального банковского процента — его еще нужно поискать и не «нарваться» на внезапное изменение условий (ставки могут меняться буквально за день). Средневзвешенные ставки, естественно, ниже и сильно зависят от различных параметров — в частности, от срока вклада. Например, на пике последних лет, в марте 2019 года, когда ключевая ставка составляла 7,75%, а максимальная ставка по вкладам — 7,68%, в среднем банки предлагали разместить у них денежные средства под 4,59—6,43%. Максимальная ставка была у вкладов сроком на полгода-год, минимальная — у вкладов «до востребования».

А уже к апрелю 2020 года, когда ключевая ставка равнялась 6%, максимум был 5,43%, а среднее значение варьировалось от 2,86% до 5,18%.

Еще одна из важнейших причин величины конкретной ставки по депозиту — статус того, кто его размещает. Банки предлагают очень разные ставки в зависимости от того, хочет ли разместить денежные средства физическое или юридическое лицо. Например, на конец июня (еще при ключевой ставке в 4,5%) физлица могли рассчитывать на ставку до 7% годовых (правда, это касалось комплексных программ — вместе с инвестиционным страхованием жизни, обычные вклады предлагались со ставкой как минимум в полпроцента ниже), минимум составлял 0,5—1%, но чаще — около 3—4%. Абсолютный максимум для юридических лиц в тот же период составлял всего 5,25%, минимум — около 1%.

При этом сохранятся ли эти ставки в случае изменения ключевой ставки ЦБ — вопрос индивидуальный, зависит от условий конкретного банка при конкретном вкладе. Все определяют условия договора — бывают жестко прописанные в договоре твердые ставки, а бывают — плавающие.

Как рассказывает Альберт Бикбов, часто плавающие ставки привязывают к ключевой ставке ЦБ России. При этом использование каждого из этих типов ставок имеет свои плюсы и минусы.

— Использование плавающих ставок на депозиты выгодно банку, когда ключевая ставка снижается. То же самое можно сказать и о кредитах — но уже в отношении вкладчиков. Но все резко меняется, если ставки на рынке начали расти — у заемщиков появляются дополнительные процентные выплаты, что приводит к увеличению финансового бремени. А это чревато. У вкладчиков появляются дополнительные доходы от повышенных процентов, но это становится накладным для банка. Плюсы и минусы от твердых ставок тоже имеются: с одной стороны, можно планировать процентные выплаты и поступления, но, с другой стороны, в случае если рынок изменится, то придется платить то, что указано в договоре, а не по рынку. Так что у каждого варианта есть свои плюсы и минусы, и хорошие финансисты стараются выбрать для себя оптимальный вариант в соответствии с собственными прогнозами и ожиданиями, — говорит он.

Рынок решает, но есть и другие причины

Ключевая ставка регулятора и юридический статус вкладчика — не единственные вещи, от которых зависит размер ставок по банковским депозитам. Не все банки могут привлечь большие деньги через операции с Центральным банком РФ — есть определенные ограничения по рейтингу банка и другим подобным параметрам. Соответственно, некоторым банкам приходится обращаться к более дорогим источникам.

По словам Альберта Бикбова, бывает, что ставки по депозитам больше ключевой ставки, зато за счет этого инструмента можно привлечь средства для выдачи кредита:

— Вообще, ставки по депозитам юридических и физических лиц определяются конкуренцией на рынке — как и ставки по выдаваемым кредитам. Если конкретный локальный рынок высококонкурентный, то это, как правило, ведет к росту ставок по депозитам и снижению — по кредитам. Кроме того, у разных банков разные возможности по привлечению депозитов — у одних высокий рейтинг или дешевая стоимость фондирования (то есть много дешевых источников денег — например, в виде остатков на расчетных и текущих счетах). А значит, у банков разные позиции в конкурентной борьбе за клиента, в том числе и через установление процентных ставок.

Ипотека, судя по всему, чуть ли не единственный вид кредитования, где намечается устойчивое снижение. Фото Максима Платонова

Ипотека, судя по всему, чуть ли не единственный вид кредитования, где намечается устойчивое снижение. Фото Максима Платонова

Кризис вынуждает увеличивать проценты по кредитам

Ставки по кредитам в банках ожидаемо гораздо выше, чем по депозитам и вкладам. Зависимость от величины ключевой ставки тоже можно заметить, но разница не так велика. Например, в июне 2020 года в казанских банках ипотечный кредит на вторичное жилье можно было взять под 8—14% годовых, но в основном банки предлагают ставку примерно в 9%. Ключевая ставка при этом, напомним, составляла 5,5% годовых. Для сравнения — в январе 2019 года при ключевой ставке в 7,75% ипотеку на вторичном рынке можно было взять под 9,3—14% годовых, в основном примерно под 11%. На первичном рынке проценты составляют от 5,85% в случае с ипотекой с господдержкой и от 8% до 15% — без нее. В январе 2019 года ставка составляла 9,3—15% годовых.

Такая значительная разница по процентам по вкладам и кредитам обусловлена рисками финансовых организаций. В целом, по словам Альберта Бикбова, процент по кредитным ставкам определяется рынком:

— Если рынок вялый, то есть спрос на кредиты низкий, то банки стараются снижать ставки. Если спрос на кредиты растет, то ставки растут, ведь желающих много. Но, когда случается ситуация экономической неопределенности, кризиса, как сегодня, то банки не могут спрогнозировать один из главных банковских рисков — риск невозврата кредита. Поэтому в кредитные ставки закладывается дополнительно величина поправки на усилившийся риск. То есть банки не торопятся снижать ставки, пока не станет ясно, что там будет в экономике в пределах среднего срока кредитования, — объясняет он.

Ипотека, судя по всему, чуть ли не единственный вид кредитования, где намечается устойчивое снижение.

— Проценты по остальным кредитам так резко не снижаются. Например, в этом году сильно выросла премия за риск, хотя стоимость фондирования у банков снизилась за счет снижения ставок по депозитам населения и юридических лиц (основной источник кредитных средств банков). Рост рисков заемщиков привел к тому, что банки не стали снижать ставки по многим кредитам, а кто-то, наверняка, и повысил по отдельным программам, например заложив в скоринговые модели учет наиболее пострадавших отраслей. Как они «закладывают»? Заносят их в список высокорискованных, выдают кредиты в меньшем объеме и по большей ставке — или вообще не выдают. В результате с некоторых категорий заемщиков банки получают более высокую маржу, и быстрого снижения ставок по кредитам в ответ на действия ЦБ на рынке не наблюдается, как в случае с ипотекой, — рассказывает Евгений Надоршин из ПФ «Капитал».

Источник https://realnoevremya.ru/articles/182013-kak-svyazany-stavki-centrobanka-i-procentov-po-vkladam-depozitam-kreditam

Источник

Источник

Источник

Другие новости

Какие депозитные программы для физических лиц предлагает сегодня Альфа Банк

Какие депозитные программы для физических лиц предлагает сегодня Альфа Банк Всем привет! Речь в этой статье пойдет о том, какие...

Налог на банковские вклады физических лиц. Что надо знать?

Налог на банковские вклады физических лиц. Что надо знать? Вклады интересны тем, что это самый простой (хоть и не самый...

ТОП-10 банков с самой выгодной ставкой по процентам

ТОП-10 банков с самой выгодной ставкой по процентам Несмотря на низкую доходность, банковский вклад все еще остается одним из самых...

Как поступить, если банк не возвращает вклад?

Как поступить, если банк не возвращает вклад? На пике клиентской активности большая часть финансовых учреждений, пусть даже они функционируют довольно...

Досрочное расторжение вклада без потери процентов

Досрочное расторжение вклада без потери процентов Как рассчитать проценты при досрочном расторжении вклада? При размещении денежных средств на депозит вкладчик...

Облигации, вклад или акции: что выгоднее?

Облигации, вклад или акции: что выгоднее? Несмотря на то, что мировой кризис давно миновал, нынешнюю ситуацию на финансовых рынках нельзя...