Формула расчета процентов по вкладам (депозитам)

Содержание статьи

Формула расчета процентов по вкладам (депозитам)

Фиксированная ставка, это когда установленная по вкладу банка процентная ставка, закреплена в депозитном договоре и остается неизменной весь срок вложения средств, т.е. фиксируется. Такая ставка может измениться только в момент автоматической пролонгации договора на новый срок или при досрочном расторжении договорных отношений и выплате процентов за фактический срок вложения по ставке «до востребования», что оговаривается условиями.

Плавающая ставка, это когда первоначально установленная по договору процентная ставка может меняться в течение всего срока вложения. Условия и порядок изменения ставок оговариваются в депозитном договоре. Процентные ставки могут изменяться: в связи с изменениями ставки рефинансирования, с изменением курса валюты, с переходом суммы вклада в другую категорию, и другими факторами.

- сумму вклада (депозита),

- процентную ставку по выбранному вкладу (депозиту),

- цикличность начисления процентов (ежедневно, ежемесячно, ежеквартально и т.д.),

- срок размещения вклада (депозита),

- иногда требуется и вид используемой процентной ставки — фиксированной или плавающей.

Теперь давайте рассмотрим названные выше стандартные формулы процентов, которые применяются для расчета процентов по вкладам (депозитам).

Формула простых процентов

Формула простых процентов применяется, если начисляемые на вклад проценты причисляются к вкладу только в конце срока депозита или вообще не причисляются, а переводятся на отдельный счет, т.е. расчет простых процентов не предусматривает капитализации процентов.

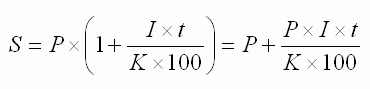

При выборе вида вклада, на порядок начисления процентов стоит обращать внимание. Когда сумма вклада и срок размещения значительные, а банком применяется формула простых процентов, это приводит к занижению суммы процентного дохода вкладчика. Формула простых процентов по вкладам выглядит так:

Формула простых процентов

Значение символов:

S — сумма денежных средств, причитающихся к возврату вкладчику по окончании срока депозита. Она состоит из первоначальной суммы размещенных денежных средств, плюс начисленные проценты.

I – годовая процентная ставка

t – количество дней начисления процентов по привлеченному вкладу

K – количество дней в календарном году (365 или 366)

P – первоначальная сумма привлеченных в депозит денежных средств

Sp – сумма процентов (доходов).

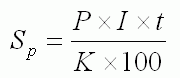

А чтобы рассчитать только сумму простых процентов формула будет выглядеть так:

Формула суммы простых процентов

Значение символов:

Sp – сумма процентов (доходов).

I – годовая процентная ставка

t – количество дней начисления процентов по привлеченному вкладу

K – количество дней в календарном году (365 или 366)

P – сумма привлеченных в депозит денежных средств.

Приведу условные примеры расчета простых процентов и суммы банковского депозита с простыми процентами:

Пример 1. Предположим, что банком принят депозит в сумме 50000 рублей на срок 30 дней. Фиксированная процентная ставка — 10,5 % «годовых». Применяя формулы, получаем следующие результаты:

S = 50000 + 50000 * 10,5 * 30 / 365 / 100 = 50431,51

Sp = 50000 * 10,5 * 30 / 365 / 100 = 431,51

Пример 2. Банком принят депозит в той же сумме 50000 рублей сроком на 3 месяца (90 дней) по фиксированной ставке 10,5 процентов «годовых». В условиях поменялся только срок вложения.

S = 50000 + 50000 * 10,5 * 90 / 365 / 100 = 51294,52

Sp = 50000 * 10,5 * 90 / 365 / 100 = 1294,52

При сравнении двух примеров видно, что сумма ежемесячно начисленных процентов по формуле простых процентов не меняется.

431,51 * 3 месяца = 1294,52 рубля.

Пример 3. Банком принят депозит в сумме 50000 рублей сроком на 3 месяца (90 дней) по фиксированной ставке 10,5 процентов «годовых». Вклад пополняемый, и на 61 день произведено пополнение вклада в сумме 10000 рублей.

S1 =50000 + 50000 * 10,5 * 60 / 365 / 100 = 50863.01

Sp1 = 50000 * 10,5 * 60 / 365 / 100 = 863.01

S2 = 60000 + 60000 * 10,5 * 30 / 365 / 100 = 60517.81

Sp2 = 60000 * 10,5 * 30 / 365 / 100 = 517.81

Sp = Sp1 + Sp2 = 50000 * 10,5 * 60 / 365 / 100 + 60000 * 10,5 * 30 / 365 / 100 = 863,01 + 517,81 = 1380,82

Пример 4. Банком принят депозит в той же сумме 50000 рублей сроком на 3 месяца (90 дней), по плавающей ставке. На первый месяц (30 дней) процентная ставка — 10,5 %, на последующие 2 месяца (60 дней) процентная ставка – 12 %.

S1 = 50000 + 50000 * 10,5 * 30 / 365 / 100 = 50000 + 431,51 = 50431.51

Sp1 = 50000 * 10,5 * 30 / 365 / 100 = 431,51

S2 = 50000 + 50000 * 12 * 60 / 365 / 100 = 50000 + 986,3 = 50986.3

Sp2 = 50000 * 12 * 60 / 365 / 100 = 986,3

Sp = 50000 * 10,5 * 30 / 365 / 100 + 50000 * 12 * 60 / 365 / 100 = 431,51 + 986,3 = 1417,81

Формула сложных процентов

Формула сложных процентов применяется, если начисление процентов по вкладу, осуществляется через равные промежутки времени (ежедневно, ежемесячно, ежеквартально) а начисленные проценты причисляются к вкладу, т. е. расчет сложных процентов предусматривает капитализацию процентов (начисление процентов на проценты).

Большинство банков, предлагают вклады с поквартальной капитализацией (Сбербанк России, ВТБ и т. д.), т.е. с начислением сложных процентов. А некоторые банки, в условиях по вкладам предлагают капитализацию по окончанию срока вложения, т.е. когда вклад пролонгируется на следующий срок, что, мягко говоря, относится к рекламному трюку, который подталкивает вкладчика не забирать начисляемые проценты, но само начисление процентов фактически осуществляется по формуле простых процентов. И повторюсь, когда сумма вклада и срок размещения значительные, такая «капитализация» не приводит к увеличению суммы процентного дохода вкладчика, ведь начисления процентов на полученные в предыдущих периодах процентные доходы нет.

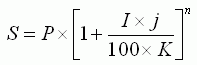

Формула сложных процентов выглядит так:

Формула сложных процентов

Значение символов:

I – годовая процентная ставка;

j – количество календарных дней в периоде, по итогам которого банк производит капитализацию начисленных процентов;

K – количество дней в календарном году (365 или 366);

P – первоначальная сумма привлеченных в депозит денежных средств;

n — количество операций по капитализации начисленных процентов в течение общего срока привлечения денежных средств;

S — сумма денежных средств, причитающихся к возврату вкладчику по окончании срока депозита. Она состоит из суммы вклада (депозита) с процентами.

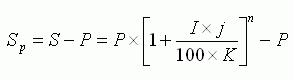

Расчет только сложных процентов с помощью формулы, будет выглядеть так:

Расчет только сложных процентов

Значение символов:

I – годовая процентная ставка;

j – количество календарных дней в периоде, по итогам которого банк производит капитализацию начисленных процентов;

K – количество дней в календарном году (365 или 366);

P – первоначальная сумма привлеченных в депозит денежных средств;

n — количество операций по капитализации начисленных процентов в течение общего срока привлечения денежных средств;

Sp – сумма процентов (доходов).

Приведу условный пример расчета сложных процентов и суммы банковского депозита со сложными процентами:

Пример 5. Принят депозит в сумме 50 тыс. руб. сроком на 90 дней по фиксированной ставке 10,5 процентов годовых. Начисление процентов – ежемесячно. Следовательно, количество операций по капитализации начисленных процентов (п) в течение 90 дней составит – 3. А количество календарных дней в периоде, по итогам которого банк производит капитализацию начисленных процентов (j) составит – 30 дней (90/3). Какова будет сумма процентов?

S = 50000 * (1 + 10,5 * 30 / 365 / 100)3 = 51305,72

Sp = 50000 * (1 + 10,5 * 30 / 365 / 100)3 — 50000 = 1305,72

Убедиться в правильности суммы процентов, рассчитанный по методу сложных процентов можно, перепроверив расчет с помощью формулы простых процентов.

Sp = Sp1 + Sp2 + Sp3 = 431,51 + 435,23+ 438,98 = 1305,72

Это соответствует сумме, рассчитанной по сложным процентам в примере № 5.

А при расчете процентов за этот же период по формуле простых процентов в примере №2, доход составил только 1294,52 руб. Капитализация процентов принесла вкладчику дополнительно 11,2 руб. (1305,72 – 1294,52), т.е. большая доходность получается у вкладов с капитализацией процентов, когда применяются сложные проценты.

При начислении процентов необходимо учитывать и еще один маленький нюанс. При определении количества дней начисления процентов по вкладу (t) или количества календарных дней в периоде, по итогам которого банк производит капитализацию начисленных процентов (j), не учитывается день закрытия (снятия) вклада. Так, например, 02.11.07 банк принял депозит сроком на 7 дней. Полный срок депозита с 02.11.07 по 09.11.07, т.е. 8 календарных дней. А период начисления процентов по депозиту будет с 02.11.07 по 08.11.07, т.е. – 7 календарных дней. День 09.11.07 в расчет не принимается т.к. депозит возвращен клиенту.

Заканчивая материал, хочу еще раз обратить ваше внимание на то, что по приведенным формулам процентов можно производить и расчеты процентов по кредитам. Удачного вам подсчета своих доходов и расходов.

Последние новости на сегодня

26.08.21

26.08.21

Future Management Systems — развод или нет? Отзывы о futurefx.org

15.09.21

15.09.21

Ипотека от Россельхозбанка теперь доступна на Циан

Расчёт процентов по банковским предложениям

Добрый день, дорогие друзья! Думаю, мало кого удивит тот факт, что самым распространенным и популярным на сегодняшний день способом сохранения и приумножения денег являются банковские вклады. Это и не удивительно, ведь такой вариант инвестирования доступен каждому человеку, имеющему даже небольшие сбережения. Кроме того, страхование вкладов физических лиц в нашей стране предусматривает возврат процентов и суммы депозита вкладчикам в случае банкротства банка при условии, что сумма на счету не превышает 1 400 000 рублей. К огромному сожалению, многие капиталовкладчики наивно полагают, что главный показатель прибыльности их депозита – это процентная ставка, начисляемая на инвестируемую сумму.

В действительности это не совсем так. Чтобы провести точный прогноз ожидаемой доходности инвестиции, необходимо знать, как посчитать проценты по вкладу, учитывая особенности и свойства банковских инструментов. Именно об этом мы сегодня с вами и поговорим. Приготовьте калькуляторы, ручки и блокноты, мы начинаем поиск самого выгодного банковского предложения для своих сбережений!

Что такое процентная ставка и от чего она зависит?

Процентная ставка по депозитам – это важнейший показатель, сообщающий нам о том, насколько выгодно или невыгодно хранить деньги на том или ином счету определенного банка.

Довольно часто в рекламных брошюрках, которые выдают банки, можно увидеть привлекательные цифры, обещающие весьма и весьма высокие дивиденды по вкладу. Это и не удивительно, ведь главная задача маркетинга заключается в захвате, привлечении внимания и вызове интереса. Вне зависимости от того, что вы видите в рекламе, всегда перепроверяйте ту информацию, которую предоставляет вам банк.

Не ленитесь проверить достоверность данных, проведя расчет суммы процентов и сверив ее с заявленной в рекламном проспекте. Прежде чем отнести свои деньги в банк, постарайтесь собрать максимальное количество информации и самостоятельно рассчитать сумму, которая будет начислена по вашему депозиту в качестве дивидендов в выбранном вами банке по конкретному взносу.

Калькуляторы процентов

Если вы доверяете подсчет процентов готовым калькуляторам, считая, что они сделают за вас всю необходимую работу и покажут реальный результат, то вы заблуждаетесь. Все дело в том, что:

- Большинство калькуляторов имеют весьма скудный функционал, что не позволяет им оперировать всеми условиями и деталями нужного вам инструмента. Если вы хотите знать наверняка, на что вам рассчитывать, вкладывая деньги в банк, сделать соответствующий вывод и принять решение касательно того, насколько выгодно данное предложение, откажитесь от онлайн калькулятора и проведите подсчеты вручную.

- Расчеты следует делать до того, как вы выберете банк и вид вклада. Это необходимо для того, чтобы оценить и сравнить все имеющиеся на рынке депозитов банковские предложения, а не просто поглазеть на указанные цифры.

- При возникновении вопросов, вы всегда сможете обратиться за помощью к сотруднику банка, который уточнит для вас все нюансы, связанные с оформлением депозита, расскажет о реальной прибыльности инвестиции и получаемой в ее результате сумме средств.

- Поскольку работники банка – такие же люди, как и мы с вами, не стоит упускать из виду роль человеческого фактора. Каждый из нас может ошибиться, что-то не учесть или не заметить. Пользуясь помощью служащих банка, не забывайте об извечной народной мудрости – «Доверяй, но проверяй».

- Как правило, грамотных клиентов видно сразу, а потому отношение к ним у сотрудников банка совершенно другое.

Моя практика показывает, что общение с финансово подкованными людьми происходит с большим профессионализмом и сосредоточенностью.

Критерии к оценке

Для того, чтобы выбрать выгодный и в то же время надежный банк для вкладов, необходимо оценить ряд важнейших показателей, а не одну лишь процентную ставку и прибыльность вклада. Именно поэтому имеет смысл разобраться с процессом сравнения прогнозированных значений, которые мы получаем в результате расчетов.

Для начала, давайте определимся с тем, что ставка по вкладу представляет собой тариф вознаграждения, выраженный в процентах, на которое вы вправе рассчитывать, размещая свои сбережения в выбранном банке в выбранном вкладе. Как правило, банки считают размер ставки в виде годовых процентов. На этом моменте я хочу акцентировать ваше внимание. Ведь далеко не всегда мы кладем деньги на депозитных счет на целый год. Вполне допустимо открыть вклад на 1, 3 или 6 месяцев, или на срок свыше одного года. В таком случае нас интересует размер ежемесячного вознаграждения за открытый вклад. Чтобы узнать доходность вклада, открытого на несколько месяцев, нам нужно привести заявленную в договоре ставку к реальному сроку нашего вклада.

Сделать это совсем не сложно, и вам вполне хватит вашего школьного курса алгебры, в рамках которого вы изучали проценты. Всем нам известно, что 1 копейка – это один процент от рубля. В свою очередь рубль – это один процент от ста рублей. Иными словами, за один процент принимается сотая часть любого числа.

К примеру: 1% от суммы в 10 000 рублей – это 100 рублей. Вроде бы ничего сложного, правда? Но как считать эти суммы для временных периодов, если процент указан за год?

Годовой процент

Сразу стоит ввести новый термин – годовой процент, которым мы будет называть размер вознаграждения, которое получит вкладчик от банка за то, что его деньги будут храниться в виде депозита один год. Если перевести эту фразу в числовое значение, то получается, что, открывая вклад на сумму в 10 000 рублей сроком на один год по 15% годовых, по прошествии расчетного периода мы получим уже не 10 000 рублей, а 11 500.

Но что делать, если у вас с банком нестандартное условие хранения средств, которое подразумевает открытие вклада не на полгода или год, а, к примеру, на 370 или 395 дней? Согласитесь, довольно необычное календарное исчисление? Скорее всего, такое предложение сопровождается еще и довольно высокими процентными ставками, которые при перерасчете практически не будут отличаться от всех остальных предложений на рыке.

Заказывайте карту Открытие с начислением % на остаток

Расчёт

Чтобы перепроверить правдивость моих слов, вам необходимо выяснить, какой доход вы получите за один день хранения денег на депозите. Предположим, что наш вклад открыт на 370 дней, а сумма вознаграждения из предыдущего примера равнялась 1500 рублям. Исходя из этих данных, получаем, что один день работы вашего вклада принесет вам

1500 : 365 = 4 рубля и 11 копеек

Теперь считаем, что мы получим, если пойдем на поводу у рекламы

1500 : 370 = 4 рубля и 5 копеек

Таким образом, получается, что 6 копеек – это всего-навсего маркетинговый фокус. Исходя из этого, мы можем сделать вполне закономерный вывод, — обращать внимание при открытии депозита нужно не только на обещанные дивиденды, а еще и на условия.

От чего зависит размер процентной ставки

Чтобы понять, от чего зависит размер процентной ставки, нужно отметить, что разные виды вкладов имеют разные предложения, формирование которых происходит следующим образом.

Зависимость от ключевой ставки

Ставки, основанные на законодательном обеспечении регулируются Центральным Банком Российской Федерации. Размер этих ставок зависит от того, какую ключевую ставку предлагает Центробанк другим банкам, выдавая последним кредиты. К примеру, с 1 января 2016 года ставка рефинансирования соответствует значению ключевой ставки ЦБ РФ. На 12 апреля 2020 года она составляет 6% годовых. Актуальные ставки вы можете посмотреть на официальном сайте ЦБ РФ .

Данные ставок Центрального Банка являются своеобразным индикатором состояния экономики и рассказывают нам об уровне инфляции в стране. Предложение банка не может превосходить ставки ЦБ России на 5 пунктов. То есть, если Центробанк выдает кредиты под 10%, то банк не может предложить физлицам более 15%. Если же вы все-таки получили предложение с более высокой ставкой, то приготовьтесь заплатить государству подоходный налог в размере 35% от суммы, превышающей эту доходность.

Предложение денег в государстве

Думаю, каждый финансово образованный человек понимает, что недостаток денежной массы вызывает дефицит денег и приводит к тому, что кредиты начинают дорожать, а ставки по депозитам расти. Если, к примеру, вы умеете экономить деньги и открываете счет в банке, в то время, как ваш сосед Анатолий живет в кредит, то вам банк предложит более высокие ставки по депозиту, а Анатолию – по кредиту.

Внимательно следите за новостями и научитесь их правильно анализировать. Если вы слышите, что Центральный Банк планирует напечатать деньги, чтобы выдать их в большем объеме банкам, то нам всем стоит готовиться к увеличению инфляции и снижению депозитных ставок. Если же государство проводит масштабное заимствование средств на своем внутреннем рынке, то это означает, что в стране происходит стерилизация денежной массы или, иными словами, сокращение предложения денег. В результате таких процессов мы получаем рост депозитных ставок.

Макро- и микроэкономические факторы

Когда экономика активно развивается, предприятия активно берут кредиты для своего развития, расширения производства и улучшения материально-технического оснащения. Банки нуждаются в привлечении денег населения, а потому предлагают своим капиталовкладчикам более высокие процентные ставки по депозитам. Если же экономика оказывается в рецессии, то спрос на деньги падает, а банковские проценты по вкладам снижаются.

Как видите, размер процентных ставок зависит от целого спектра составляющих: начиная от самих банков и заканчивая состоянием экономики государства в целом.

Виды процентных ставок по вкладам в банках

Открывая депозит в банке, у вас есть возможность решить, что вы хотите делать с начисляемыми дивидендами – выводить их на карту или прибавлять к сумме первоначального вклада, тем самым капитализируя его. В зависимости от того, какой вариант вы выберете, такой будет и формула расчета процентов. Если вы хорошо помните школьную математику, то вы знаете, что проценты бывают простыми, а бывают сложными.

Как начисляются простые проценты?

Итак, простая ставка по депозитам рассчитывается следующим образом:

Сумма начисленных процентов = (Первоначальная сумма депозита*годовую % ставку*период начисления % в днях / количество дней в году) / 100

Для удобства понимания давайте разберем такой пример: вы открываете в банке депозит на сумму в 50 000 рублей на 1 год с простым начислением процентов. Ставка % составляет 11,5%. Пользуясь вышеуказанной формулой, получается, что через год, после того как будет закрыт ваш депозит, вы заработаете:

(50 000 * 11,5 * 365/365) / 100 = 5750 рублей

В данном случае проценты не будут прибавляться к телу депозита, а каждый месяц (раз в полгода или раз в год) будут выводиться на другой ваш счет. Очень выгодно в таком случае пользоваться ежемесячным выводом процентов на дебетовые карты с начислением процентов на остаток. Если вы не успеваете потратить заработанные на депозите средства, на них будет начислен % по вашей карте.

Как начисляются сложные проценты?

Расчет сложных процентов по вкладу несколько сложнее и интереснее. Однако, прежде, чем мы приступим к его изучению, я предлагаю вам выяснить, в каких случаях мы имеем дело со сложной ставкой.

Открывая в банке депозит, вы вправе решать, прибавлять к нему полученные проценты или выводить их на другой счет. В случае, если вы выбираете первый вариант, по вашему вкладу начисляется сложный процент. То есть, в каждом последующем периоде % начисляются на большую сумму, нежели в предыдущем, тем самым ускоряя рост размера депозита.

Это присоединение выплат по депозиту к первоначальной сумме вклада очень важно, поскольку сумма накоплений растет все быстрее и быстрее. Причем, моделью роста выступает не арифметическая прогрессия, а экспонента.

Для сравнения давайте возьмем расчет простых и сложных процентов по одному и тому же вкладу. Условно положим на счёт 100 000 рублей под 10% годовых. В конце расчетного периода по простой ставке мы получим:

100 000 * 10 / 100 = 10 000 рублей;

Чтобы посчитать доходность вкладов с капитализацией выведем общую формулу:

Формула сложных процентов представлена ниже:

Переменные означают следующее,

S = итоговая сумма, которую получит вкладчик

s = первоначальное вложение

P = % банка за 1 период. В нашем случае мы кладем деньги на 1 год, но % начисляются каждый месяц и прибавляются к основной сумме вклада, следовательно, наш процент за период равен: годовой процент/количество периодов с начислением процентов= 10%/12 месяцев=0,833% (фиксированная доходность за 1 месяц)

d = период, количество дней на которое вы кладете деньги в банк

D = количество календарных дней в году

n = количество месяцев, лет (периодов) за которые идет начисление процентов.

Рассчитываем наш пример:

100 000 * (1+0,833*365 / 100*365)^12 = 10 466,92 рублей

Таким образом, один и тот же депозит, положенный в банк на разных условиях, может принести как 10 000 рублей чистой прибыли, так и 10 466 рублей.

В последнем случае мы имеем дело с капитализацией депозита – добавлением начисленных % к телу депозита. Как результат, получаем рост первоначальной суммы инвестиции и начисление % на увеличенную сумму.

Чтобы не считать доходность депозита вручную, советую вам воспользоваться калькулятором сложных процентов. В нем вы сможете указать суммы регулярных довложений за определенный период. Найти такой калькулятор можно на моем сайте с правой стороны, в сайдбаре, во вкладке «Калькулятор доходности».

Как начисляется эффективная ставка?

Ну а теперь давайте разберемся с эффективной процентной ставкой по депозиту, чтобы собрать в голове полную картинку банковских предложений.

Эффективной ставкой принято называть ставку, дающую равнозначный доход по идентичному депозиту без капитализации процентов. То есть, предположим, что вы открываете счёт в размере 50 000 на год под 8% годовых с условием капитализации. Проводим расчет по уже известной нам формуле и получаем:

P = 8%/12= 0,6666% за период

50 000 * (1+0,6666*365/100*365) 12 = 54 150 рублей.

А теперь смотрим на предложение в соседнем банке. Здесь вы можете открыть тот же самый депозит, но без капитализации, зато под 8,3% годовых. Такое предложение позволит вам получить точно такой же доход, как в случае с капитализацией.

(50 000 * 8,3 * 365/365) / 100 = 4 150 рублей.

Чтобы быстро рассчитать эффективную ставку по депозиту, достаточно сделать следующее:

54 150 / 50 000 = 1,083 или же 8,3%.

Именно эти 8,3% и являются нашей эффективной годовой ставкой по депозиту с ежемесячной капитализацией. То есть, если вклад без прибавления процентов к телу депозита будет иметь ставку, превышающую 8,3%, то такое вложение будет для нас более выгодно, нежели депозит с 8% годовых и ежемесячной капитализацией. Не забываем, что в случае с вкладом с 8.3% годовых, ежемесячный процент можно перевести на дебетовую карту с начислением на остаток, в этом случае этот вклад будет выгоднее.

Советы по расчету и работе с банками

Страхование

Все открываемые вклады застрахованы на общую сумму 1 400 000 рублей в одном банке. Здесь все учитывается вместе с начисляемым на вашу сумму процентом. То есть, если ваш депозит больше 1 400 000 рублей, то имеет смысл разбить его на несколько счетов поменьше. Все полученные лимиты следует вложить в разные банки. Еще лучше, если вы посчитаете итоговую сумму с будущими процентами, и убедитесь, что она меньше вашего лимита. В таком случае, отзыв лицензии у банка позволит вам вернуть как ваш первоначальный взнос, так и начисленные на него проценты. К примеру, если банк, в котором у вас был открыт депозитный счет на сумму в 2 000 000 рублей, обанкротится, то агентство по страхованию вкладов вернет вам только 1 400 000 миллионов, а оставшиеся 600 000 будут потеряны навсегда.

Проценты

- Если процент по вкладу на 5% и более превышает ставку рефинансирования ЦБ РФ, доходы капиталовкладчиков облагаются налогом 35% на сумму, превышающую этот предел;

- При одинаковой процентной ставке вклады с капитализацией обеспечивают большую доходность. Это стоит учесть при выборе вклада.

Договор

При оформлении депозита, сохраните у себя договор с банком, квитанции по переводу денег на счет, сохраняйте у себя все выписки по начислениям процентов на ваш счет. Это позволит вам обезопасить свои деньги от тетрадочных вкладов (не зарегистрированных официально счетов в банке). В крупных банках это большая редкость — наткнуться на идущий мимо кассы банковский депозит. Но лучше обезопасить свои деньги и хранить договор и официальные документы о переводе денег в банк.

Комиссии

Если в банке есть поощрение в виде компенсации комиссии при переводе денег со счета в другом банке на счет вклада, обязательно воспользуйтесь ей. Вместо того, чтобы снимать наличку и нести ее в кассу организации, где хотите оформить накопительный счет, воспользуйтесь безналичным переводом.

Краткосрочные вклады

Если вам нужно положить деньги на срок 1-3-6 месяцев, самым выгодным вариантом для вас будет перевод средств на дебетовую карту с начислением процентов на остаток. Это связано с тем, что при маленьких сроках инвестирования проценты в среднем начисляются в размере 4-6% на сумму первоначального взноса, при этом на дебетовых картах начисление идет от 5% годовых на остаток.

Приведу свой пример: я пользуюсь дебетовой картой Тинькофф, у нее идет начисление на остаток денег на карте в размере 5% годовых. Если у вас есть сумма, которую нужно хранить и в любой момент может понадобиться вывод средств, накопительный счет лучший вариант, так как нет лимита по срокам и суммам. Сумма начислений будет зависеть от количества дней, в течение которых деньги лежали на счету.

Оформить дебетовую карту Тинькофф

Достоинство этого варианта еще и в том, что снять деньги вы можете в любой момент, когда пожелаете. То есть, перерасчета по процентам, как в случае с банковскими вкладами, здесь нет. Более детально с дебетовыми картами с начислением процентов на остаток вы можете ознакомиться в моей отдельной статье.

Выводы

По большому счету, выбор депозита напрямую зависит от того, какие задачи вы перед собой ставите, какие условия вас интересуют, и какие цели вы преследуете. Если вы решаете открыть счет в банке, сперва проанализируйте свою конкретную ситуацию, а не вдавайтесь в абстракцию. Помните о том, что выбор должен делаться не только на основании обещанной доходности, но и банковской надежности и условий вклада.

Никогда не доверяйте судьбу своих сбережений сотрудникам банка. Глупо спрашивать совета у людей, которые заинтересованы в продаже продукта, рекомендованного политикой банка, а не того, что будет максимально выгоден для вас. Любой нормальный работник будет пытаться «задвинуть» вам то, за что его поощрят монетой, а не то, что интересует вас.

Искренне надеюсь, что эта статья поможет вам почувствовать себя свободнее при выборе тарифного плана для своего депозита и не позволит оказаться «белой вороной» в общении с сотрудником банка. Удачных вам капиталовложений, выгодных условий и до скорых встреч! Не забываем подписываться на обновления блога, чтобы получать свежие статьи на свою электронную почту.

Если вы нашли ошибку в тексте, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter. Спасибо за то, что помогаете моему блогу становиться лучше!

Источник https://bankirsha.com/formula-calculate-of-interest-on-deposit.html

Источник https://guide-investor.com/banki/raschet-procentov/

Источник

Источник

Другие новости

Какие депозитные программы для физических лиц предлагает сегодня Альфа Банк

Какие депозитные программы для физических лиц предлагает сегодня Альфа Банк Всем привет! Речь в этой статье пойдет о том, какие...

Налог на банковские вклады физических лиц. Что надо знать?

Налог на банковские вклады физических лиц. Что надо знать? Вклады интересны тем, что это самый простой (хоть и не самый...

ТОП-10 банков с самой выгодной ставкой по процентам

ТОП-10 банков с самой выгодной ставкой по процентам Несмотря на низкую доходность, банковский вклад все еще остается одним из самых...

Как поступить, если банк не возвращает вклад?

Как поступить, если банк не возвращает вклад? На пике клиентской активности большая часть финансовых учреждений, пусть даже они функционируют довольно...

Досрочное расторжение вклада без потери процентов

Досрочное расторжение вклада без потери процентов Как рассчитать проценты при досрочном расторжении вклада? При размещении денежных средств на депозит вкладчик...

Облигации, вклад или акции: что выгоднее?

Облигации, вклад или акции: что выгоднее? Несмотря на то, что мировой кризис давно миновал, нынешнюю ситуацию на финансовых рынках нельзя...