Депозитарные сертификаты

Содержание статьи

Депозитарные сертификаты

Депозитные сертификаты – это ценные бумаги, которые выдаются на чье-либо имя. Депозитный сертификат удостоверяет внесение определенной суммы депозита в банковскую организацию. В документе прописаны права вкладчика (владельца бумаги) на получение некоторой суммы (процентов по вкладу) по истечении установленного периода времени.

Депозитный сертификат удостоверяет внесение временного банковского вклада. Обычно такие сертификаты выдаются коммерческими банками. В некоторых странах их можно приобрести с помощью брокеров. В среднем, срок действия депозитного сертификата колеблется от нескольких месяцев до пяти лет. Выпускаются сертификаты в любых деноминациях и под определенный процент.

Также дают такое определение: депозитный сертификат – это свидетельство, выданное банком — эмитетом и удостоверяющее право получения некоторых процентов по внесенному вкладу. Депонирование денежных средств производится на определенных условиях и на установленный срок. При этом сертификаты вполне могут быть в валюте другой страны, но чаще выпускаются в валюте банка — эмитета.

Механизм действия депозитного сертификата

По сути, внесение депозита или размещение суммы на счете банка или приобретение сертификата или внесение вклада – все это представляет собой делегирование своих денежных средств в управление выбранному банку, то есть процесс инвестирования. Когда срок действия сертификата заканчивается, то банк возвращает инвестору его вклад, кроме того, выплачивает дополнительную сумму за пользование средствами вкладчика, размер этой суммы просчитывают с помощью процентной ставки по вкладу.

Депозит в банке – это финансовая операция с установленной постоянной доходностью, это означает, что инвестор заранее знает, какая сумма составит его доход, вне зависимости от того, как банк распорядится средствами вкладчика, и принесут ли они прибыль.

Риски по депозитам

Депозит – один из финансовых инструментов с минимально возможным риском. Инвестор может не опасаться невыплаты или уменьшения суммы. Такая ситуация возможна только при признании банка банкротом. По сути, депозит – это своего рода кредит банку и вернуть его придется. В некоторых странах, например, а США риски по вкладам принимает на себя особая организация — Federal Deposit Insurance Corporation. Она несет ответственность в размере до $100’000.

Доходность по депозитному сертификату

Важно отметить тот факт, что, несмотря на сниженные риски, депозит – это один из наименее доходных вариантов инвестиции в сравнении с остальными способами финансового управления. Так происходит по причине того, что банк – по сути, всего лишь посредник между вкладчиком и тем, кому передаются его средства в форме авансированного капитала. Банку приходится делить доход с инвестором. Самый главный плюс депозита – высокая надежность. Инвестициями управляют профессиональные банковские сотрудники, кроме того, в некоторых странах вклады страхуют.

Минус – низкий доход от инвестиции. Кроме того, депозиты нельзя использовать как залог для получения займа в брокерской организации.

Типы депозитных сертификатов

Производится выпуск депозитных сертификатов следующих видов:

Сертификаты до востребования – процент по ним не начисляется, документ используется как своеобразная гарантия.

Срочные сертификаты – минимальный срок – один месяц, проценты по ним начисляются, сумма такого сертификата может быть абсолютно любой, их можно использовать как залог для ссуды

Сертификаты с нулевой ставкой – обладают минимальными резервными требованиям, иногда их используют для компенсации

Сертификаты с переменной ставкой – процент изменяется каждые три месяца, ставка зависит от состояния на рынке депозитов, впервые введены в 80-х годах.

Сертификаты с переменным процентом – такие

депозитные сертификаты банков использовались вплоть до 1981 года. Ставка по вкладу изменялась в зависимости от еженедельных аукционов. Часто их использовали как залог при кредитах.

Сертификаты по вкладам без штрафных санкций – владелец таких сертификатов может в любой удобный ему момент изъять свои инвестированные средства из оборота. Реже – это можно сделать в какой-либо промежуток времени. При этом в отношении инвестора не будет применено никаких штрафов. Ранее ФЗ не позволял изымать средства досрочно, не подвергаясь санкциям, теперь вкладчики получили такую возможность.

Депозитные сертификаты с повышающейся ставкой – каждый раз, когда происходит продление действия сертификата, ставка по вкладу возрастает. Например, продление происходит каждые 6 месяцев, максимальный срок такого процесса – 3 года.

Индексированные по курсу сертификаты – процент (а, соответственно и доход) зависит от состояния на фондовом рынке. Ест два варианта депозита – на снижение курса рынка и на повышение.

Брокерские сертификаты – выдаются брокером, их используют для торговых операций на вторичном рынке, их можно продать до истечения срока действия, не подвергаясь штрафу.

Депозитный и сберегательный сертификаты: виды, отличия и особенности

Депозитный сертификат – ценная бумага, которая удостоверяет сумму внесённого в банк вклада юридического и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы депозита (вклада)…

Историческая справка

Депозитный сертификат Сбербанка

Депозитный сертификат Сбербанка

По своей сути сертификаты — это обращающиеся свидетельства о банковских вкладах. Ключевые слова здесь: «обращающиеся» и «депозитных».

Вопрос: зачем они нужны? Появление ценной бумаги связано с одним значительным минусом традиционного срочного банковского вклада. Срочный вклад можно забрать из банка преждевременно только при условии существенных финансовых потерь накопленных процентов. В результате возникла потребность в некоем промежуточном финансовом инструменте, максимально похожем на срочный вклад, но обладающем большей ликвидностью и обращающемся на рынке.

Изначально инструмент даже не воспринимался в роли ценной бумаги, а выступал только ее суррогатом, и лишь позже был признан и закреплен на законодательном уровне государствами большинства стран.

Депозитный сертификат — «молодая» ценная бумага. Впервые ее ввели в хождение на рынке США в начале 60-х годов XX века. В конце 60-х нововведение было признано перспективным в Великобритании, а затем ценные бумаги распространились и по другим странам. В России на законодательном уровне документ был признан в 1992 г. письмом ЦБ РФ.

С этого времени сертификаты прочно заняли свой сегмент на рынке ценных бумаг, не являясь при этом самым востребованным финансовым инструментом.

Интересный факт: появившись в 1992 году в России, бумаги стали настолько ходовыми, что, по сути, начали выполнять функцию суррогатных денег (из-за кризиса неплатежей и отсутствия наличности). Всероссийский биржевой банк даже пытался выпустить сертификаты в виде монет. ЦБ РФ негативно отреагировал на такие попытки, запретив их использовать как средство платежей.

Свойства депозитных сертификатов

Свойства депозитных сертификатов заключаются в следующем:

являются ценными бумагами;

выпускаются только банками;

регулируются банковским законодательством;

выпускаются в документарной форме;

подразумевают переход прав иным лицам;

не могут являться расчётным и платёжным инструментом за товары и услуги;

выдаются только резидентам РФ.

Особенности выдачи сертификатов и условия погашения

Российские банки выдают сертификаты не только в рублях, но и в иностранной валюте. Самой большой популярностью пользуются долларовые сертификаты, поскольку они меньше подвержены инфляционным процессам, чем рублевые. Поскольку депозитные сертификаты выдаются под определенные проценты, их размер указывается при заключении договора.

Российские банки выдают сертификаты не только в рублях, но и в иностранной валюте. Самой большой популярностью пользуются долларовые сертификаты, поскольку они меньше подвержены инфляционным процессам, чем рублевые. Поскольку депозитные сертификаты выдаются под определенные проценты, их размер указывается при заключении договора.

Методы выплаты процентов могут быть следующими:

- с фиксированной процентной ставкой;

- с колеблющейся процентной ставкой, привязанной к определенному финансовому показателю (к примеру, к ставке рефинансирования).

Условия погашения сертификатов у большинства банков одинаковые:

- предъявленные сертификаты, период действия которых подошел к концу, погашаются полностью вместе с выплатой процентов;

- предъявленные сертификаты, период действия которых ещ е не завершен, погашаются полностью, но проценты рассчитываются по ставкам согласно условиям, на которых выданы ценные бумаги;

- сертификаты, предъявленные вследствие процедуры уступки прав, погашаются полностью и с процентами, при этом некоторые банки взимают определенную комиссию.

Варианты выпуска депозитных сертификатов

Существуют два типа вариантов выпуска. Сертификаты могут выпускаться как в разовом порядке, так и сериями.

В первом случае для одного конкретного клиента делается исключение, и он получает уникальную, предназначенную только для него ценную бумагу, специально выпущенную ради такого случая.

Второй вариант предназначается уже для большой массы людей или предприятий. Это простые бланки, пусть и выполненные со всеми требованиями законодательства, в которые при необходимости вписываются определенные данные, после чего депозитный сертификат передается вкладчику.

Отметим, что депозитные сертификаты на предъявителя обладают меньшей доходностью, чем именные.

Что такое банковский сберегательный сертификат

Банки предлагают клиентам вместо депозитного счета вложить деньги в сберегательный сертификат, поэтому важно понимать, что такое банковский сберегательный сертификат и стоит ли его покупать. Эта ценная бумага с множеством степеней защиты, по сути, является обычным депозитом. Для хранения денег в банке люди используют депозитные счета, сберегательный сертификат подходит для тех же целей, но его можно подарить, заложить или продать. Клиент приобретает эту бумагу на фиксированный срок, чаще от трех месяцев до нескольких лет. После окончания оговоренного срока банк возвращает клиенту его средства с процентами.

Особенности депозитных сертификатов

Кто выпускает депозитные сертификаты

Банки, соответствующие ряду обязательных требований:

- Осуществление непрерывной деятельности — не менее 2 лет.

- Публикуемая годовая отчетность должна быть подтверждена проверкой аудиторов.

- Банк должен соблюдать обязательные нормативы и требования, касающиеся своих резервов.

По сравнению с прочими ценными бумагами требования к процедуре эмиссии сертификатов упрощены. Процедура регистрации эмиссии не нужна. Банк сам определяет условия эмиссии и обращения исходя из собственной стратегии. Правда, имеет место жесткая формализованная процедура согласования и утверждения ЦБ РФ всех параметров выпуска. На практике это означает, что привлечение средств инвесторов путем выпуска сертификатов — простая, оперативная и менее затратная процедура (по сравнению, например, с выпуском облигаций).

Кто может быть владельцем

В России владельцем депозитного сертификата может быть юридическое лицо, зарегистрированное на территории РФ.

Какая валюта

На территории РФ используется только одна валюта для выпуска — российский рубль.

Может ли выступать как платежное средство

Нет. Хотя этот запрет относительно легко обойти с помощью бумаг на предъявителя.

Какой срок обращения

Срок обращения депозитных сертификатов определяется банком-эмитентом. По российским законам не может превышать 1 год (для сберегательного — до 3 лет). Пролонгация не предусмотрена. По истечении срока трансформируется во вклад до востребования.

Можно ли предъявить документ к погашению до окончания его срока

Можно, но не нужно. В этом случае всю внесенную инвестором сумму банки будут рассматривать как вклад до востребования. Следовательно, процентная ставка будет существенно ниже ставки, прописанной на бланке.

Какие виды бывают

Именной сертификат, как и банковский вклад, привязан к конкретному юридическому лицу. Но, в отличие от вклада, документ все-таки может быть сменить владельца. Для этого придется заключить договор цессии.

Сертификат на предъявителя передается третьим лицам без всяких ограничений. Собственно, именно бумаги на предъявителя формируют отдельный сектор рынка, предоставляя инвесторам дополнительные возможности инвестирования.

Важно! Продажа документа раньше его срока другому игроку рынка, как правило, влечет за собой меньшие потери, чем досрочное закрытие банковского вклада. В этом его ключевое преимущество.

Банки эмитируют бумаги сериями или в разовом порядке.

Где можно погасить

В абсолютно любом филиале или отделении банка-эмитента. Это — весьма существенное преимущество перед срочными вкладами. В этом случае сертификат принимает свойства дорожного чека или пластиковой карты.

Полезное видео: азбука инвестора от РБК про депозитные сертификаты.

Срок обращения депозитных сертификатов

Срок обращения депозитных сертификатов определяется банком-эмитентом. По российским законам не может превышать 1 год (для сберегательного – до 3 лет). Пролонгация не предусмотрена. По истечении срока депозитный сертификат трансформируется во вклад до востребования.

См. также [ править | править код ]

- Сберегательный сертификат

- Долг

- Обязательство

- Заём

- Кредит

- Договор

- Сделка

- Финансы

- Банк

- Учетная ставка

- Купонная ставка

- Процентная ставка

- Залог

- Изготовление ценных бумаг

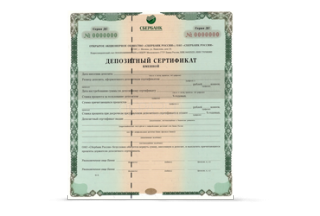

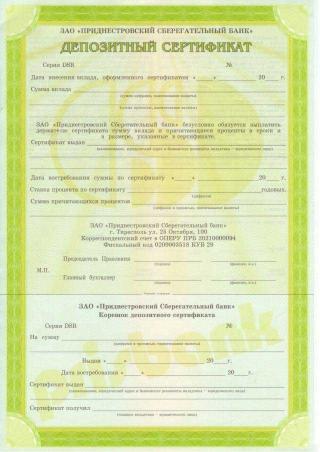

Как выглядит сертификат

Бланк депозитного сертификата

Бланк депозитного сертификата

Бланк документа содержит все параметры выпуска, рыночного обращения и оплаты. Обязательные реквизиты:

- шапка «депозитный сертификат»;

- серия и номер;

- дата внесения депозита;

- сумма;

- безусловное банковское обязательство вернуть вклад вместе начисленными процентами;

- дата погашения;

- процентная ставка;

- сумма начисленных процентов;

- ставка при досрочном востребовании;

- контактные данные, реквизиты банка и номер корсчета в Банке России;

- для именного сертификата: название и контактные данные вкладчика;

- подписи сотрудников банка (2), скрепленные печатью.

При необходимости, банк вправе идентифицировать на бланке дополнительные параметры выпуска и условия.

Важно:

- Сертификат считается недействительным при отсутствии любого из указанных реквизитов.

- Если с бумагой осуществляется хозяйственная операция, не закрепленная параметрами и условиями, она считается недействительной.

Бланки для ценных бумаг выпускают только специализированные полиграфические предприятия, имеющие лицензию на выпуск. С этой точки зрения, документ имеет высокую степень защиты, и подделать его практически невозможно.

Литература [ править | править код ]

- Надежда Мартыненко, Ольга Маркова, Наталья Сергеева, Ольга Рудакова. Банковское дело в 2 ч. Часть 2. — Москва: Юрайт, 2018. — 368 с. — ISBN 978-5-534-08470-2.

Кодексы РФ

Источники: http://fb.ru/article/3665/depozitnyiy-sertifikat-ponyatie-i-svoystva, http://www.be5.biz/rynok_tcennykh_bumag/depozitnyi_i_sberegatelnyi_sertifikaty.html, http://rulaws.ru/gk-rf-chast-2/Razdel-IV/Glava-44/Statya-844/

Доходность

Извечный вопрос. В самом общем виде доходность депозитных сертификатов близка к доходности следующих финансовых инструментов: банковские вклады, краткосрочные и среднесрочные облигации.

Особо следует отметить степень волатильности цены и доходности, которая у облигаций заметно выше. Как следствие, в определенные временные отрезки доходность облигаций может обгонять доходность депозитов, а в иные – отставать. В целом депозитные варианты приносят меньший доход, чем облигации. Преимущества сертификатов основаны на другом: их незыблемая надежность, гарантии выплат и относительная гибкость по сравнению с банковскими вкладами.

С другой стороны, депозитные сертификаты, как правило, более доходный финансовый инструмент, чем банковские депозиты (на 1–2%). С этой точки зрения документ выглядит весьма привлекательным инструментом среднесрочного и долгосрочного финансирования и может составить надежный фундамент любого инвестиционного портфеля. Именно так их и следует использовать.

Сегодня сберегательные и депозитные ценные бумаги предлагают клиентам почти все банки, входящие в ТОП-100. В частности, вы можете самостоятельно оценить параметры их эмиссии, рыночного хождения, удобство и доходность:

- Сбербанк России (в настоящее время приостановил выпуск именных бумаг);

- Газпромбанк;

- ВТБ;

- Банк открытие;

К вашим услугам также ценные бумаги «Банка Москвы», «УБРиР», «Промсвязьбанка», «Проминвестбанка», «Петрокоммерцбанка» и многих других.

Погашение депозитных сертификатов

Главным отличием этих ценных бумаг от обычного договора банковского вклада является возможность передавать сам документ другому лицу, которое и получает возможность снять указанные в бумаге средства вне зависимости от того, кому они на самом деле принадлежат.

Таким образом, процедура погашения этих сертификатов особой сложностью не отличается. Нужно просто предъявить депозитный сертификат банку и потребовать возврат указанных в сертификате денежных средств.

Источник https://utmagazine.ru/posts/8814-depozitarnye-sertifikaty

Источник https://pd-4.ru/finansy/depozitnyj-i-sberegatelnyj-sertifikaty-vidy-otlichiya-i-osobennosti

Источник

Источник

Другие новости

Какие депозитные программы для физических лиц предлагает сегодня Альфа Банк

Какие депозитные программы для физических лиц предлагает сегодня Альфа Банк Всем привет! Речь в этой статье пойдет о том, какие...

Налог на банковские вклады физических лиц. Что надо знать?

Налог на банковские вклады физических лиц. Что надо знать? Вклады интересны тем, что это самый простой (хоть и не самый...

ТОП-10 банков с самой выгодной ставкой по процентам

ТОП-10 банков с самой выгодной ставкой по процентам Несмотря на низкую доходность, банковский вклад все еще остается одним из самых...

Как поступить, если банк не возвращает вклад?

Как поступить, если банк не возвращает вклад? На пике клиентской активности большая часть финансовых учреждений, пусть даже они функционируют довольно...

Досрочное расторжение вклада без потери процентов

Досрочное расторжение вклада без потери процентов Как рассчитать проценты при досрочном расторжении вклада? При размещении денежных средств на депозит вкладчик...

Облигации, вклад или акции: что выгоднее?

Облигации, вклад или акции: что выгоднее? Несмотря на то, что мировой кризис давно миновал, нынешнюю ситуацию на финансовых рынках нельзя...