Деньги полюбили счет. Продолжится ли отток средств с вкладов в 2021 году? Исследование

Содержание статьи

Деньги полюбили счет. Продолжится ли отток средств с вкладов в 2021 году? Исследование Банки.ру

В 2020 году россияне забрали более 1,7 трлн рублей с вкладов, но увеличили остатки на текущих и сберегательных счетах на 4 трлн. Аналитики Банки.ру рассказали, почему это произошло и сохранится ли эта тенденция в 2021-м.

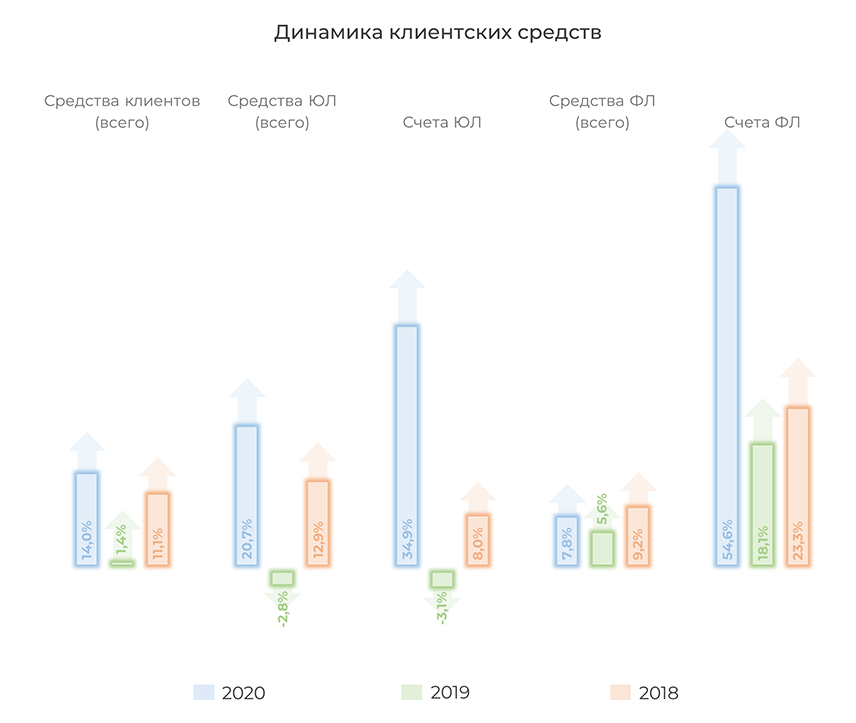

В 2020 году совокупная сумма привлеченных российскими банками средств юридических и физических лиц увеличилась на 14% — до 57,4 трлн рублей (в 2019 году — на 1,4%, в 2018-м — на 11,1%), согласно данным финансового рейтинга Банки.ру. Положительную динамику показатель продемонстрировал в трех кварталах, снизившись только во втором — на 1,9%.

В прошедшем году рост объема привлеченных средств обеспечивался в первую очередь остатками средств на текущих счетах физических и юридических лиц, увеличившимися на 54,6% и на 34,9% соответственно (в абсолютных значениях — на 4 трлн и 3,4 трлн рублей). Сумма средств на депозитах физических лиц за год сократилась на 7,6%, или на 1,7 трлн рублей; депозиты юридических лиц прибавили 13%, увеличившись на 2,3 трлн рублей. Совокупный рост средств физлиц за прошедший год составил 7,8%, или 2,3 трлн рублей (за 2019 год — 5,6%, за 2018 год — 9,2%), юридических лиц — 20,7%, или почти 5,7 трлн рублей (в 2019 году было снижение на 2,8%, в 2018-м — рост на 12,9%).

Куда уходят деньги с вкладов

Влияние на рост средств на счетах физлиц оказала популяризация инвестиционных сервисов в условиях низких ставок по вкладам. Плюс объявление о налогообложении доходов со срочных депозитов. Конечно, срочные вклады, как массовый понятный и доступный банковский продукт, пусть и с невысокой доходностью, никуда не денутся, но рынок альтернативных способов инвестирования свободных средств населения будет постепенно и стабильно расти.

Банк России в своем «Обзоре рисков финансовых рынков» приводит следующую структуру вложений населения в ценные бумаги на 1 января 2021 года: 57% — российские акции, 28% — российские облигации, 8% — иностранные облигации, 7% — иностранные акции. Среди иностранных акций наиболее популярны бумаги предприятий, работающих в сфере информационных и высоких технологий и в транспортной отрасли, а среди акций российских компаний — нефтегазовая отрасль и горнодобывающая промышленность.

Не стоит забывать и о новом механизме финансирования долевого строительства. Согласно данным ЦБ, объем средств, размещенных участниками долевого строительства на счетах эскроу, в 2020 году увеличился в 8 раз и к 1 января 2021 года превысил 1,19 трлн рублей. Напомним, что на счета эскроу в банк дольщики вносят средства, которые застройщик получит только после выполнения договорных обязательств.

Все средства хороши

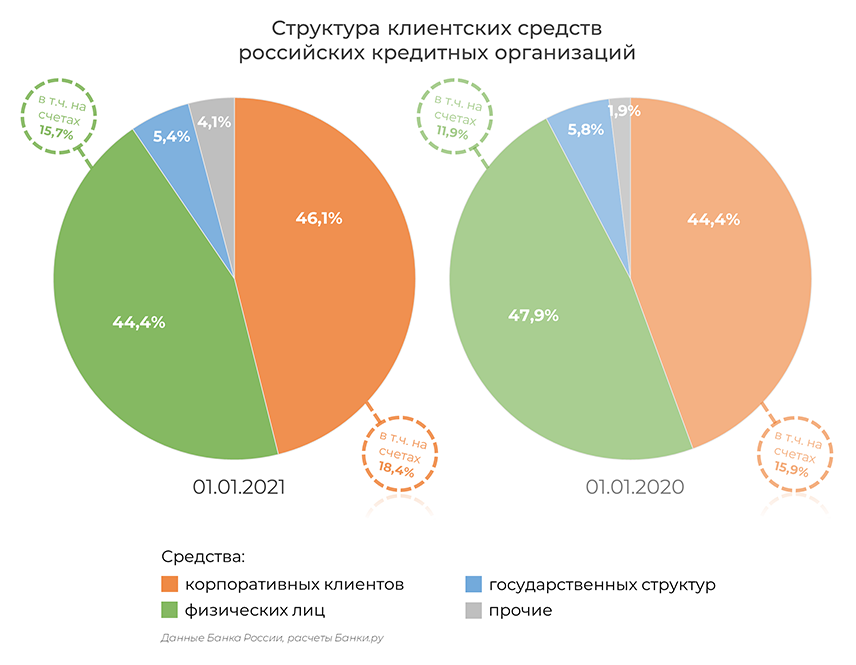

Доля средств физических лиц в структуре обязательств перед клиентами за 2020 год сократилась с 47,9% до 44,4%, доля средств предприятий и организаций выросла с тех же 44,4% до 47,9%.

Удельный вес остатков средств на текущих и расчетных счетах корпоративных клиентов в структуре обязательств банков за 12 месяцев увеличился с 15,9% до 18,4%, а вес средств на счетах физлиц вырос с 11,9% до 15,7% в общей массе клиентских средств.

К 1 января 2021 года на балансах пяти крупнейших банков находилось 67,7% от совокупной суммы привлеченных средств юридических и физических лиц (годом ранее — 66,5%), топ-50 банков аккумулировали уже 93,2% клиентских средств (годом ранее — 92,1%), а топ-100 — 95,8% (годом ранее — 96,7%).

В прошедшем году рубль по отношению к доллару потерял более 16%, к евро — 24%. Это не могло не отразиться на валютной составляющей в структуре клиентских средств. Удельный вес номинированных в иностранной валюте обязательств банков перед предприятиями и организациями за прошедший год вырос с 30,5% до 34,5% (на начало 2019 года — 30,7%, на начало 2018-го — 36,7%), доля валютных вкладов населения в общем объеме увеличилась с 19,6% до 20,7% (на начало 2019 года — 21,5%, на начало 2018-го — 20,6%).

Уровень валютных обязательств в 2021 году в периоды укрепления рубля в «выздоравливающей» от пандемических ограничений экономике может временами давать положительную динамику совокупным обязательствам банков перед клиентами. В случае с валютными средствами важную роль также будут играть сроки открытия зарубежных границ и возобновления иностранных турпоездок. Однако в условиях низких ставок по вкладам средства физлиц продолжат переток со срочных депозитов на текущие, сберегательные и инвестиционные счета.

Аналитический центр Банки.ру прогнозирует рост остатков средств на счетах физических лиц к концу 2021 года до уровня 13—15 трлн рублей, а общего объема средств «физиков» — до 33,5—35 трлн рублей. Средства корпоративных клиентов могут вырасти не более чем на 5,7% за год (уровень суммы депозитов и остатков на счетах на конец года — 33—35 трлн рублей).

Скоро ставка сказывается

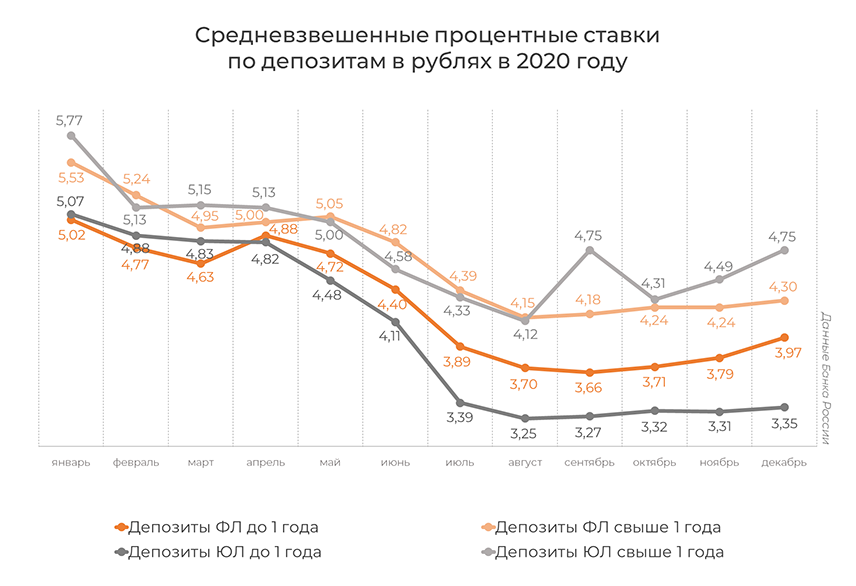

График средневзвешенных процентных ставок по депозитам в рублях традиционно немного предвосхищает изменения уровня ключевой ставки. Напомним, что в первом полугодии 2020-го ЦБ понижал ее трижды: с 6,25% до 4,5%, а затем еще раз — до 4,25% в июле. Руководство регулятора допустило возвращение к нейтральному уровню ключевой ставки (5—6%) в 2021—2023 годах и уже показало движение в сторону повышения.

То есть рассчитывать на снижение ставки в текущем году вряд ли стоит. Впрочем, незначительное повышение не сдвинет реальные процентные ставки по срочным депозитам на уровень, способный вновь массово привлечь вкладчиков.

В текущей ситуации мы ожидаем в 2021 году уровень средневзвешенных ставок по вкладам в диапазоне 3,8—4,3% на сроки до одного года и 4,1—4,6% на сроки свыше одного года. Ставки по депозитам юридических лиц — на уровне 3,3—3,8% до года и 4,5—5,0% свыше года.

Максимально низкие ставки по привлечению средств юрлиц на срок до одного года во втором полугодии 2020-го не помешали росту средств корпоративных клиентов в банках. На фоне вероятного роста числа посткризисных банкротств и удорожания кредитования для заемщиков часть компаний предпочтет использовать имеющиеся средства более активно, что замедлит положительную динамику данного показателя в текущем году.

Полную версию обзора банковского сектора за 2020 год можно посмотреть здесь.

Информация о банковских вкладах

Исходя из недавних опросов НАФИ, 20% россиян считают себя финансово грамотными. По сравнению со статистикой двухлетней давности это хороший показатель, ведь тогда лишь каждый восьмой не сомневался в своих знаниях. Тем не менее, многие вкладчики все еще не понимают элементарных вещей наподобие страхования депозитов или капитализации процентов.

Информация о видах депозитов в банках

Вклады бывают срочными, то есть открытыми на определенный срок, и бессрочными («до востребования»). По бессрочным вкладам банки предлагают очень маленькую доходность, поскольку они не могут знать, когда именно вкладчик потребует свои средства. Срочный вклад тоже можно отозвать в любой момент, но лишь с частичной или полной потерей обещанных процентов. Такие вклады используют для накопления средств на покупку, выплату или к событиям.

Также депозиты делятся на валютные, рублевые и мультивалютные. Эксперты рекомендуют накапливать деньги в той валюте, в которой предполагается потом тратить. Если деньги на вкладе являются долгосрочными накоплениями, разумно сформировать корзину из различных валют. То есть какую-то часть средств хранить на рублевом вкладе, другую – в евро, третью – в долларах. Впрочем, доллар или евро можно заменить иными резервными валютами: фунтом, франком, иеной. Желающим поиграть на обесценивании или укреплении национальной валюты следует присмотреться к мультивалютным депозитам, дающим возможность свободно перемещать средства между счетами без потери процентов. Мы писали о мультивалютных вкладах подробно –

Депозиты с капитализацией процентов выгоднее «обычных» (при прочих равных условиях). Выгода банковского вклада дает возможность начисленные за какой-то срок проценты (к примеру, за месяц) прибавлять к телу депозита. То есть в каждом следующем периоде процент будет начисляться на увеличенные суммы. В случае с депозитами без капитализации проценты переводятся на отдельный счет клиента, то есть они перестают «работать» на доход, такие вклады менее выгодны.

Пример выгодного вклада с капитализацией процентов: сравним доход по двум вкладам на сумму 100000 рублей с капитализацией и без капитализации, ставка одинаковая — 10%. В случае вклада без капитализации за первый год мы получим 10000 рублей, за два года — 20000, за три — 30000. В ситуации депозита с капитализацией эти значения будут: 10482, 22039 и 34818 рублей соответственно.

Гарантии по вкладам физических лиц

Депозиты физлиц и ИП гарантированы системой государственного страхования вкладов. Если у банка отберут лицензию, что в последние годы случается часто, то вкладчики получат страховую выплату в размере суммы депозита и начисленного дохода (процентов), но в пределах 1400000 рублей.

Страховые выплаты производит государственная корпорация «АСВ». Деньги для оплаты по гарантии вкладов физических лиц берутся из особого фонда, формирующегося из ежеквартальных отчислений банков. То есть для клиентов страховка формально ничего не стоит. Любой банк, привлекающий деньги населения, обязан быть участником ССВ, то есть гарантировать, что вклады физических лиц в безопасности.

Что делать, когда размер депозита превышает застрахованную сумму.

Если клиент хранил в банке больше 1400000, включая проценты, а банк рухнул, то все, что превышает сумму страховки, можно получить исключительно в рамках конкурсного управления, представляющего собой процедуру удовлетворения требований кредиторов и клиентов за счет распродажи имущества и активов лопнувшей финансовой организации. Этот процесс в среднем занимает пару лет, физлица признаются кредиторами I очереди, ИП попадают в III. То есть у первых существенно больше шансов вернуть свои средства, но лучше не надеяться на конкурсных управляющих, то есть в один банк не класть больше 1400000.

Как забрать средства из ликвидируемого банка и стоит ли

Выплаты банковским вкладчикам начинаются не позднее четырнадцати суток со дня страхового случая (отбора лицензии), но иногда и быстрее. Возмещать депозиты будут вплоть до окончания процедуры банкротства кредитного учреждения, которая, как мы уже отметили, будет длиться года два. Поэтому бежать за «кровными», как только у банка отняли лицензию, особых причин нет.

Чтобы получить возмещение, надо обратиться в отделение кредитной организации, которую АСВ назначило агентом. Для каждого случая АСВ выбирает разные банки. Узнать их список вы можете на сайте АСВ в подразделе «Страховые случаи».

- заявление по особой форме, заполняемое на месте;

- паспорт (если быть точным, то нужен документ, по которому заводился вклад, а это в большинстве случаев паспорт).

Средства могут выплачиваться наличными или переведены на счет, указанный вкладчиком. Предпринимателям деньги перечисляются только по безналу.

Выбор банка для размещения большой суммы

Если не получается разместить накопления в нескольких финучреждениях, чтобы в каждом вклад не превышал 1400000, необходимо выбрать действительно надежный банк. Для этого следует изучить основы финансового анализа (в Интернете предостаточно соответствующих материалов), узнать о репутации руководства банка и его владельцев, следить за информацией на тематических порталах.

Стоит ли хранить сбережения в Сбербанке

Многие россияне традиционно доверяют банкам с государственным участием. Логика проста – если и произойдет какой-то коллапс, то такие финансовые институты, как «Сбербанк», рухнут в последнюю очередь. Крупные банки этим пользуются и предлагают невыгодные для потребителей ставки по вкладам в сравнении с частными кредитными организациями.

В действительности же страхование вкладов уравняло степень надежности всех банков, если, конечно, речь идет о депозитах, не превышающих застрахованной суммы. Поэтому при выборе банка для вклада в первую очередь обращайте внимание на доходность.

Что влияет на доходность вкладов

Доходность по депозитам определяется такими факторами, как валюта вклада, его опции, ситуация на рынке и в конкретном банке. К примеру, проценты по рублевым депозитам всегда выше, нежели по долларовым и евро вкладам. Если говорить об опциях, то по депозитам с возможностью частичного изъятия и с льготными условиями разрыва договора проценты обычно ниже.

Если рыночная ситуация такова, что денежные средства «дорожают», то банкиры увеличивают доходность по депозитам. Один из показателей «цены денег» на рынке – базовая ставка Центробанка. К примеру, в декабре 2014-го ЦБ резко повысил ключевую ставку до 17%, и кредитные учреждения стали предлагать гражданам и юридическим лицам размещать деньги под 20% и дороже. Также доходность по депозитам зависит от специфики работы конкретной кредитной организации (розничные банки готовы платить по депозитам больше, нежели банки, которые специализируются на кредитовании бизнеса).

Как зафиксировать высокий уровень доходности по вкладу

В определенные временные периоды ставки по вкладам могут резко увеличиваться, как это происходило в кризисный 2008-ой и в декабре 2014-го. Здесь нужно успеть зафиксировать доходность, поскольку «праздник ставок» продлится недолго. Чтобы обеспечить долгоиграющий высокий доход, можно применить «лесенку» из депозитов – это четыре-пять депозитов с возможностью пополнения, которые размещаются на различные сроки. Когда срок одного вклада истекает, деньги перекладываются на следующий вклад. Это проделывается несколько раз.

Взимается ли налог с дохода по депозиту

НДФЛ по вкладам платится лишь тогда, когда ставка по рублевому депозиту превышает более чем на 10 пунктов ставку рефинансирования Госбанка (с 2012-го — 8,25%), т. е. для взимания налога нужно, чтобы ставка депозита превышала 18,25% годовых. По вкладам в валюте НДФЛ берется при условии, что полученный уровень доходности больше 9% годовых.

НДФЛ взимается лишь с разницы процентов. Когда ставка по депозиту установлена, допустим, на уровне 19%, то под налоговую базу подпадет доход с 0,75% годовых. Величина налога — 35%. Все необходимые расчеты и перечисления в госбюджет осуществляет непосредственно банк. Вкладчику выдается на руки уже чистая сумма.

Условия по вкладам необходимо выбирать, исходя из целей накопления. Если деньги сберегаются на черный день, то разумнее оформить депозит с возможностью снятия части денег. При накоплении денег на какую-то покупку полезной будет опция частичного пополнения. Если просто нацелились заработать побольше, вообще откажитесь от дополнительных опций — они снижают ставку.

Источник https://www.banki.ru/news/daytheme/?id=10944119

Источник https://www.vbr.ru/banki/help/vklady/info-bank-vklad/

Источник

Источник

Другие новости

Какие депозитные программы для физических лиц предлагает сегодня Альфа Банк

Какие депозитные программы для физических лиц предлагает сегодня Альфа Банк Всем привет! Речь в этой статье пойдет о том, какие...

Налог на банковские вклады физических лиц. Что надо знать?

Налог на банковские вклады физических лиц. Что надо знать? Вклады интересны тем, что это самый простой (хоть и не самый...

ТОП-10 банков с самой выгодной ставкой по процентам

ТОП-10 банков с самой выгодной ставкой по процентам Несмотря на низкую доходность, банковский вклад все еще остается одним из самых...

Как поступить, если банк не возвращает вклад?

Как поступить, если банк не возвращает вклад? На пике клиентской активности большая часть финансовых учреждений, пусть даже они функционируют довольно...

Досрочное расторжение вклада без потери процентов

Досрочное расторжение вклада без потери процентов Как рассчитать проценты при досрочном расторжении вклада? При размещении денежных средств на депозит вкладчик...

Облигации, вклад или акции: что выгоднее?

Облигации, вклад или акции: что выгоднее? Несмотря на то, что мировой кризис давно миновал, нынешнюю ситуацию на финансовых рынках нельзя...