Денежные средства и их эквиваленты в бухгалтерском балансе

Содержание статьи

Денежные средства и их эквиваленты в бухгалтерском балансе

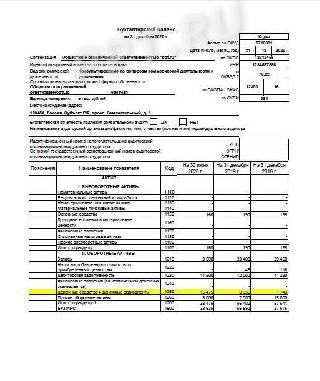

Строка в балансе для денежных средств — номер 1250. Она входит в раздел «Оборотные активы».

Отражение денежных средств и их эквивалентов в бухгалтерском балансе

При составлении бухгалтерской отчетности денежные средства отражаются в балансе в составе оборотных активов, по стр. 1250. Эта строка включает:

- сальдо по кассе;

- остатки по банковским счетам;

- переводы в пути;

- эквиваленты.

Согласно классификации МСФО, денежные эквиваленты в балансе — это вложения с коротким сроком (менее трех месяцев), которые быстро конвертируются в деньги. К ним относятся:

- переводные векселя банков;

- депозиты;

- другие быстроконвертируемые ценные бумаги.

Активы, отражаемые по стр. 1250, являются высоколиквидными и служат для исполнения краткосрочных обязательств компании: погашения задолженности перед кредиторами, выплаты заработной платы, уплаты налогов и др.

Остатки по счетам учета на конец отчетного периода (года или квартала) заносятся в строку 1250.

Учет денежных средств

- денежные средства на валютном счете в балансе — по дебету сч. 52 (используется курс ЦБ на конец периода);

- денежные средства на расчетном счете в балансе учитываются по дебету сч. 51;

- переводы в пути — по дебету сч. 57;

- денежные средства в кассе в балансе — по дебету сч. 50.

Сальдо по регистрам бухучета должны совпадать с данными банковских выписок на конец периода и остатком денег в кассе.

Переводы в пути — это суммы, ожидающие зачисления на счет. Например:

- выручка, переданная инкассаторам в последний день отчетного периода;

- суммы, израсходованные на приобретение иностранной валюты, ожидающие конвертации и последующего зачисления на валютный счет. Остаток пересчитывается по курсу ЦБ РФ на отчетную дату. Суммовые разницы включаются в состав внереализационных доходов или расходов.

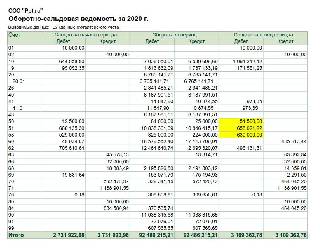

Для формирования отчета следует использовать регистры из бухгалтерской программы:

- Оборотно-сальдовая ведомость.

- Анализ счетов.

- Главная книга.

Учет эквивалентов

Депозиты сроком менее 3 месяцев учитываются по дебету сч. 55.03, а бумаги со сроком погашения менее 3 месяцев — по дебету сч. 58. Все эти данные включаются в стр. 1250. Депозиты и акции, срок погашения которых составляет 3 месяца и более, включаются в стр. 1240 «Финансовые вложения».

Аналитический учет

Итоговый остаток денежных средств в балансе состоит из данных аналитики:

| Счет | 50 | 51 | 52 | 55 | 57 | 58 |

| Аналитика | По кассам | По банковским счетам | — | По наименованиям депозитных вкладов и эмитентам ценных бумаг | ||

Пример аналитики по сч. 51:

Поступления и списания денег ведутся в разрезе статей:

- Поступления от покупателей.

- Инкассация выручки.

- Оплата поставщику.

- Перечисление заработной платы.

- Перечисление подотчетному лицу.

- Уплата налогов.

- Расходы на оплату услуг банков.

- Прочие поступления.

- Прочие списания.

Как рассчитать денежные средства и их эквиваленты на конец года

Для расчета стоимости наиболее высоколиквидных активов используйте данные финансовой отчетности, представляемой в налоговые органы ежегодно. Для малых предприятий применяется упрощенная форма, где нужный нам показатель содержится в строке с таким же номером, как и в отчете для средних и крупных организаций, — 1250.

Таким образом, формула, как найти денежные средства в балансе, очень проста: достаточно взять значение строки 1250. Единственная сложность заключается в том, как эту строку правильно заполнить. Проблемы иногда возникают при выделении депозитных вкладов и ценных бумаг с коротким сроком погашения, которые учитываются в составе финансовых вложений (сч. 58). Для удобства рекомендуется учитывать такие активы на отдельных субконто со специальной пометкой.

Примеры

Пример расчета суммы, отражаемой по стр. 1250, № 1:

Рассчитаем сумму денежных средств в бухгалтерском балансе: 51 500,00 + 658 021,22 + 630 000,00 = 1 339 521,22 р.

Финансовые вложения в сумме 630 000,00 руб. — это векселя со сроком погашения менее трех месяцев.

Как отразить операции по депозиту в 1С: Бухгалтерия 3.0?

Депозит — это денежная сумма, которая временно размещается в банке или в другом кредитном учреждении с целью получения дохода в виде процентов.

Для бухгалтерского учета Банковские вклады (депозиты) могут учитываться (План счетов 1С):

- в составе финансовых вложений (п. 3 ПБУ 19/02) — на счете 58.03 «Предоставленные займы»;

- как денежные эквиваленты (п. 5 ПБУ 23/2011) — на счете 55.03 «Депозитные счета».

Отнесение банковских вкладов до востребования к денежным эквивалентам следует закрепить в учетной политике.

Банковские проценты относятся к прочим доходам организации (п. 34 ПБУ 19/02, п. 7 ПБУ 9/99). Проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора и признаются в доходах в течение срока договора ежемесячно независимо от фактической выплаты (п. 16 ПБУ 9/99, Письмо Минфина РФ от 24.01.2011 N 07–02–18/01).

Для налогового учета отражается в отчете “Налог на прибыль”. Банковские проценты признаются в составе внереализационных доходов на конец каждого месяца соответствующего отчетного (налогового) периода независимо от фактической выплаты (п. 6 ст. 250 НК РФ, п. 6 ст. 271 НК РФ, п. 4 ст. 328 НК РФ).

Размещение ДС на депозит

В программе 1С Бухгалтерия предприятия используется документ “Списание с расчетного счета”. Данный документ можно загрузить из “Клиент — банка” или же пользователь может создать его сам.

Заполняем открывшуюся карточку документа:

- Получатель – указываем «кредитную организацию в которую перечисляем денежные средства на депозит;

- Сумма:

- Договор, который имеет вид «Прочее» и соответствующую валюту расчетов;

- Статья ДДС – выбираем статью «Размещение депозита»;

- Счет расчетов – указываем субсчет 55.03 (Депозитные счета);

- В поле назначение платежа прописываем, за что мы перечисляем денежные средства, в рамках какого договора;

- Устанавливаем флажок «Подтверждено выпиской банка»;

- Нажимаем «Провести и закрыть».

Проводки документа

Возврат депозита

Если организация досрочно расторгает договор на размещение депозита, в программе используется документ “Поступление на расчетный счет”.

Заполняем открывшуюся карточку документа:

- «Счет учета» – выбираем счет 51 «Расчетные счета»;

- «Вх. Номер» и «Вх. Дата» – указываем номер и дату банковского ордера;

- «Плательщик» – выбираем наш «ПАО «Сбербанк»;

- «Сумма» – указываем сумму нашего депозита;

- «Договор» – выбираем с видом «Прочее» и соответствующую валюту расчетов;

- Статья ДДС – указываем «Возврат депозита»;

- Счет расчетов – выбираем субсчет 55.03 (Депозитные счета);

- В поле назначение платежа: прописываем, за что нам перечисляют денежные средства, в рамках какого договора;

- Поле «Счета расчетов» заполняется автоматически при выборе вида операции в документе «Поступление на расчетный счет»;

- Провести депозит в 1С (его возврат) и закрыть.

Начисление процентов

Чтобы пользователю отразить начисление процентов необходимо воспользоваться документом “Поступление на расчетный счет”. Данный документ необходимо создавать пользователю самостоятельно.

Источник https://ppt.ru/art/buh-uchet/denezhnye-sredstva-v-bukhgalterskom-balanse

Источник https://42clouds.com/ru-ru/manuals/kak-otrazit-operatsii-po-depozitu-v-1s-bukhgalteriya-3-0.html

Источник

Источник

Другие новости

Мой опыт выбора банка для депозита

Выбор банка для депозита — задача не из легких! Сравниваем проценты, надежность и удобство онлайн-сервиса. Мой опыт поможет вам найти лучший депозит! Узнайте, как я выбрал!

Выбор оптимальной ставки на депозит в ВТБ

Выбирайте выгодные ставки на депозиты в ВТБ! Сравните предложения, найдите идеальный вариант под ваши цели и срок вклада. Простые условия, надежность и отличные проценты ждут вас! Узнайте больше прямо сейчас!

Как использовать форум обманутых вкладчиков банка Камский горизонт для защиты своих прав

Обманули в Камском Горизонте? Вы не одиноки! Наш форум – это место, где вкладчики делятся опытом, находят поддержку и советы по защите своих прав. Присоединяйтесь к сообществу и вместе мы добьемся справедливости!

Мой опыт поиска выгодного депозита в московских банках

Сравнение депозитов в московских банках: высокие проценты, удобные условия. Мой опыт поиска выгодного депозита и три лучших варианта на сегодня. Не упустите лучшие предложения!

Отзывы вкладчиков о банке Траст Полное руководство

Все о Банке Траст: реальные отзывы вкладчиков, плюсы и минусы, подробный анализ работы банка. Поможем вам принять взвешенное решение перед открытием вклада!

Мой опыт с депозитами ВТБ

Мой опыт с депозитами ВТБ: понятные условия, широкий выбор вкладов (с капитализацией, пополнением), простой и удобный процесс открытия. Найдите свой идеальный депозит в ВТБ! Выгодные ставки ждут!