Личные инвестиции. Как спланировать личный бюджет и накопить денег

Содержание статьи

Личные инвестиции. Как спланировать личный бюджет и накопить денег

Сорить деньгами так приятно: поспать подольше и поехать на такси, выпить кофе по дороге в офис, заказать онлайн разрекламированный гаджет, устроить бодрящий забег по магазинам в выходные. Но эта легкость обманчива. Поддавшись импульсу, мы теряем что-то более важное — который год живем в съемной квартире, откладываем на потом мечту, никак не можем решить проблему со здоровьем. Нам кажется, что траты без раздумий делают нашу жизнь комфортнее, но на самом деле все наоборот. Если мы хотим, чтобы денег хватало на жизнь, которая нам действительно нравится, придется научиться их считать и планировать.

Это вторая статья из серии о личных финансах и инвестициях. В предыдущей статье мы рассказывали о том, куда уходят наши деньги и как с этим справиться. Сегодня мы идем дальше и берем финансы под контроль.

Шаг 1. Записываем все расходы

Для начала важно понять, насколько мы рентабельны: сколько зарабатываем и сколько тратим. Для этого нужно вести простой, но постоянный учет расходов с помощью удобных приложений: CoinKeeper, Money Lover, Money On, ZenMoney и др.

Не стоит слишком детализировать расходы: вполне достаточно написать «продукты», не перечисляя их.

Думаете, считать деньги скучно? Возможно, вас вдохновит опыт миллионеров, которые уверены в обратном.

Живите как миллионер

Авторы книги «Мой сосед — миллионер» Томас Стэнли и Уильям Данко общались с тысячами богатых американцев, изучали их привычки и образ жизни и обнаружили, что м иллионеры обычно живут гораздо скромнее, чем могут себе позволить.

Помните бородатый анекдот: «Может ли женщина сделать мужчину миллионером. Ответ: да, если он был миллиардером»? Но в жизни все иначе: супруги миллионеров тоже очень бережливы.

И, наконец, большинство миллионеров ведет бюджет.

Если миллионеры не считают деньги, они, как и простые граждане, оказываются в долгах.

Посмертный долг Майкла Джексона составил $400 млн. Пушкин оставил вдове и детям 120 тысяч рублей долга, но царь его выкупил.

Как приучить себя учитывать расходы регулярно?

Учет расходов — такая же привычка, как и любая другая. Чтобы ее сформировать, нужны регулярность, настойчивость и немного времени. Чарльз Дахигг, автор бестселлера «Сила привычки. Почему мы живем и работаем именно так, а не иначе» советует запускать механизм привычки при помощи так называемой «петли привычки», включающей сигнал, посылаемый мозгу, шаблон , запускающий привычные действия (физические, эмоциональные или умственные) и награду .

Вы вернулись вечером домой и разбираете сумку с покупками. Видите кошелек (это сигнал к тому, что надо записать расходы). Вы следуете шаблону : открываете приложение для учета личных финансов, заносите в него все расходы и получаете награду — удовлетворение от порядка в финансах и понимание, сколько у вас денег и на что вы их тратите. Через 2–3 недели — именно столько времени нужно на закрепление привычки — вы будете делать все это автоматически!

Важно! Фиксируйте расходы честно и безоценочно.

Купили вечером бутылку вина и торт? Оставили на распродаже половину зарплаты? Просто запишите, сколько потратили. Избегайте самобичевания. Иначе возникнет соблазн утаить что-то вредное. И вы не увидите реальной картины расходов.

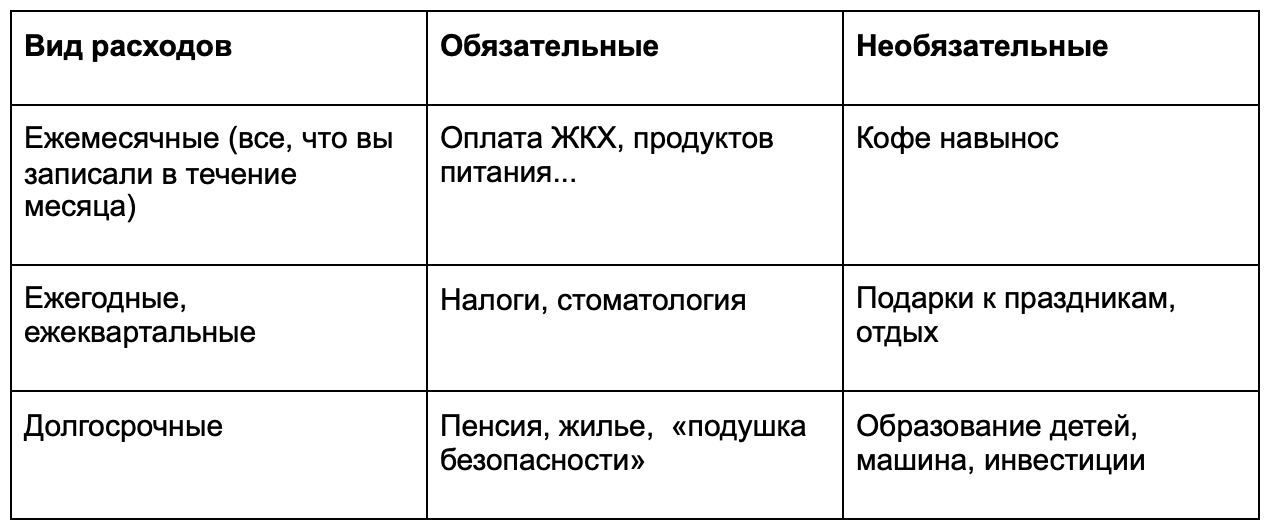

Шаг 2. Формируем категории расходов

Первый шаг сделан. Вы регулярно записываете все расходы. Теперь давайте их упорядочим: поймем, как часто мы тратим деньги на разные нужды, без каких расходов нельзя обойтись, а какие можно отменить или сократить. Для этого нужно занести все расходы в матрицу бюджета, которая приведена в книге Анастасии Веселко «Девушка с деньгами».

Шаг 3. Анализируем расходы

До сих пор мы просто фиксировали расходы. Но можно годами их записывать и ничего не менять. Наша задача — разобраться, как тратить меньше и начать откладывать.

Посчитайте, сколько денег вы тратите ежемесячно на все статьи расходов из шага 2. Расходы, которые случаются реже чем раз в месяц, распределите по месяцам.

Платите раз в 6 месяцев 30 тысяч рублей за курсы испанского? Разделите 30 на 6. Получится, что вы тратите на занятия иностранным языком 5 тысяч в месяц.

Теперь вы видите свои средние расходы за месяц в целом и на каждую статью в отдельности. Глядя на результаты, ответьте честно на 2 вопроса:

- Нравится ли мне, как я трачу деньги?

- Могу ли я при этих расходах откладывать деньги?

Если вы ответили «да» на оба вопроса, вам необязательно читать эту статью до конца. Дождитесь следующей статьи. В ней речь пойдет об инвестициях. Однако если вы чувствуете, что часть денег вы потратили глупо, а на сбережения ничего не остается или остается слишком мало, переходите к следующим шагам из статьи.

Шаг 4. Планируем и следуем плану

Планируя бюджет, мы решаем, как наиболее эффективно потратить заработанные деньги. При планировании важно не только думать о сегодняшнем дне, но и учитывать различные форс-мажоры, которые случаются в жизни каждого.

Планировать расходы совсем не страшно и не сложно. Еще в древности люди это делали.

В книге «Самый богатый человек в Вавилоне» Джорджа Клейсона описана предельно простая система планирования, которая позволяла безбедно жить всем работающим вавилонцам. Люди вели учет на глиняных табличках. Система планирования выглядела так: «Их (деньги) я делю на части: 1/10 откладываю для себя, 7/10 трачу на семью. 2/10 делю между заимодавцами по справедливости, насколько позволяют медные монеты».

Итак: 2/10 — на долги, 7/10 — на текущие расходы, 1/10 — на накопления.

Если наши предки справлялись, мы-то точно сумеем приручить свои деньги. Начнем?

Оптимизируем расходы

Посмотрите на анализ расходов из предыдущего шага. Решите, какие траты исключить совсем, какие урезать, а какие увеличить.

У нас нет цели начать вести аскетический образ жизни. Важно начать тратить деньги на то, что вам действительно нужно и приносит радость.

Поняли, что стоит исключить фастфуд и утренний латте с сиропом? Можно потратить освободившиеся деньги на фермерские продукты или абонемент в спортзал, на которые хронически не хватало денег раньше.

Расставляем приоритеты

Поменять машину или досрочно погасить ипотеку? Отпуск или ремонт на кухне?

Не принимайте решения о расходах впопыхах , под влиянием очередной рекламы или рассказов соседа. Спокойно сядьте и посчитайте, что вы можете себе позволить, а что нет и что важнее в текущий момент. Обсудите решение с членами семьи.

Выбираем систему планирования

Кроме описанной выше системы вавилонцев, есть много других способов планирования бюджета, например метод шести кувшинов, описанный в книге Т. Харва Экера «Думай как миллионер. Совершенствование внутренних установок на богатство» .

Делим деньги на 6 частей.

55% — текущие расходы: продукты, одежда, транспорт, ЖКХ (используем матрицу бюджета из шага 2).

10% — финансовая свобода: деньги для инвестиций, которые обеспечат вам пассивный доход.

10% — инвестиции в себя: образование, книги, языки.

10% — резервный фонд: деньги на непредвиденные расходы и крупные покупки.

10% — развлечения: кино, кафе, театры.

5% — благотворительность.

Важно: с ростом доходов должен сокращаться процент обязательных расходов и расти доля инвестиций.

Шаг 5. Распределяем остаток денег

Если с обязательными расходами все достаточно ясно, то с необязательными все куда сложнее.

Как можно досрочно погасить ипотеку, если хочется новое платье, а лучше два? А что, если инвестировать в крутой проект, а потом погасить все кредиты?

Сначала долги. Потом все остальное

Мы уже писали об умных и глупых кредитах. Но даже самый полезный кредит вытягивает из вас кучу денег: саму сумму покупки плюс страховки и проценты. Поэтому если можете рефинансировать кредит — рефинансируйте, можете погасить досрочно — погашайте. И только потом начинайте инвестировать. Иначе вас ждет участь Джонни Деппа (и речь не о всемирной известности).

Депп отлично зарабатывал, но еще лучше тратил. Его состояние оценивалось в 650 млн долларов. Но любовь к яхтам, дорогим винам и женщинам сыграла с ним злую шутку. И он стал банкротом.

Выделите в своем бюджете статью расходов «погашение долгов». Разберетесь с кредитами и прочими обязательствами — замените ее на статью «инвестиции».

Подушка безопасности

Отдали долги? Первый шаг к финансовой свободе сделан!

Теперь нужно накопить «подушку безопасности», которая выручит вас в случае крутых жизненных поворотов.

Если вы востребованный профессионал, не обремененный долгами и семьей, достаточно «подушки», которая покрывает ваши трехмесячные расходы. Но если у вас есть дети, неработающий супруг, пожилые родители и дополнительные финансовые обязательства, вам нужен запас денег не менее чем на 6 месяцев.

Подушка безопасности должна быть в свободном доступе, например на депозите, который можно быстро закрыть. Максимально обезопасить накопления можно, распределив их в равных долях по трем вкладам: в рублях, долларах и евро.

Шаг 6. Выделяем ежемесячную сумму для накопления

Долги отдали. Накопления на случай непредвиденных обстоятельств есть. Начинаем планировать долговременные инвестиции — те, которые помогут накопить на мечту и станут источником пассивного дохода.

В следующих статьях мы расскажем об инструментах и стратегиях инвестирования. Не переключайтесь.

Бюджетирование на предприятии: что включает и как организовать

Управлять ресурсами предприятия непросто. Нужно составлять финансовые планы, контролировать движение выручки и расходов, соотносить стратегические и управленческие решения с экономическим положением компании и многое другое. Менеджменту справиться с этими задачами помогает финансовое планирование и бюджетирование. Что из себя представляет данный процесс, какие бюджеты бывают и с чего начать бюджетирование на предприятии? Попробуем разобраться.

Основы бюджетирования на предприятии

Основная задача бюджетирования — обеспечить деятельность организации необходимыми ресурсами, в том числе финансовыми. Заключается оно в двух простых вещах: распределить имеющиеся ресурсы и спланировать новые поступления в будущем.

С глобальной точки зрения, бюджетирование помогает организации достичь стратегических целей и выиграть в конкурентной борьбе. Ведь когда у компании есть ресурсы, можно уверенно наращивать обороты, осваивать новые ниши, одним словом — развиваться. Поэтому к финансовому планированию в любой организации приступают только после разработки стратегии.

Когда известна стратегическая цель, финансовый отдел оценивает объем необходимых ресурсов для ее достижения и способы их привлечения.

Понятие финансовое планирование немного шире, чем бюджетирование (так как первое включает в себя второе).

- Финансовые планы определяют показатели, которых нужно достичь предприятию к определенному периоду.

- Бюджеты — конкретизируют экономические планы организации, распределяют ресурсы между подразделениями и позволяют оценить вклад каждого менеджера в успех компании.

Бюджетирование еще называют инструментом финансового планирования, учета и контроля доходов и расходов бизнеса. Ценность его в том, что система бюджетов позволяет анализировать прогнозируемые и фактические показатели не только по всей компании в целом, но и по отдельным подразделениям, проектам или центрам учета.

Обычно бюджетированию подлежат такие показатели:

- объем сбыта

- выручка, издержки, прибыль

- налоги, сборы и взносы в различные фонды

- кредитная нагрузка

- оборотные средства

- инвестиции и пр.

Какие бюджеты бывают

Финансовые планы и бюджеты составляют на разные промежутки времени. Они бывают:

- долгосрочные — от 1 года

- краткосрочные — на месяц, квартал, год.

Долгосрочное планирование определяет допустимые темпы расширения предприятия и повышение стоимости бизнеса. А краткосрочное — обеспечивает постоянную платежеспособность предприятия.

В плане последовательности — бюджеты формируют вначале для каждого подразделения, а потом сводят их в основной бюджет по предприятию. В Америке его называют Master Budget.

Схема бюджетирования предприятия

Рассмотрим, что входит в эти бюджеты и для чего они нужны.

- 1. Операционное бюджетирование. Это, по сути, план деятельности предприятия на год. Сюда входят такие бюджеты:

- бюджет продаж — в нем фиксируется, сколько товара предприятие планирует сбыть в течение месяца или квартала. Делается с разбивкой по видам и группам продукции. Помогает составить остальные бюджеты организации.

- бюджет производства — позволяет корректировать объемы сбыта, производства и товарных запасов с учетом плана продаж.

- бюджет затрат предприятия на оплату труда — учитывает как сдельную, так и фиксированную части зарплат.

- бюджет коммерческих расходов — к ним относятся затраты на маркетинг, партнерские выплаты, транспорт и пр.

- бюджет управленческих расходов — сюда входят выплаты налогов, коммунальных услуг, процентов по кредитам, содержание бухгалтерии и пр.

- 2. Балансовый бюджет. Этот документ отражает планируемые суммы активов и пассивов на отчетный период.

- 3. Финансовый бюджет. В нем указывают возможные источники денежных средств и то, как их планирует использовать компания. К нему также относятся:

- инвестиционный бюджет — в документе запланированы вложения в развитие бизнеса, например, расходы на закупку нового оборудования или открытие нового филиала.

- кассовый бюджет — это смета ожидаемых поступлений и расходов финансовых поступлений за отчетный период.

Еще бюджеты делят на фиксированные и гибкие. В первом случае финансовые показатели не пересматривают (фиксированный вид считается классической формой бюджетирования). Гибкие бюджеты можно корректировать.

В условиях неопределенности, компании практикуют средний вариант — «скользящие» бюджеты. Их обновляют каждый квартал. Пересчитывают плановые значения, что позволяет быстро реагировать на изменения экономики.

С чего начать бюджетирование на предприятии

Система бюджетирования на предприятии строится поэтапно. И начинается этот процесс далеко до формирования бюджетов, а как мы уже говорили — со стратегического планирования. Также основным условием для внедрения бюджетирования будет налаженная работа финансового департамента и четко обозначенные показатели работы всех подразделений компании.

Так выглядит подготовка к внедрению системы бюджетирования на предприятии:

-

1. Разработка стратегии

Стратегический план позволяет определить образ и цель деятельности предприятия на долгосрочную перспективу.

Необходимо понять, если ли она вообще и как функционирует. Если она в хаотическом состоянии, нужно организовать ее работу.

Определить показатели для ЦФО и подразделений, и как будет построена по ним отчетность.

Организовать бюджетный регламент и связать его с учетной политикой организации.

К ней приступают, когда система бюджетирования налажена и работает без сбоев.

Как организовать систему бюджетирования по этапам — мы писали в статье «Разработка и внедрение бюджетирования на предприятии». В этот раз — рассмотрим самые сложные участки этой работы, которые стоит учесть перед формированием бюджетов.

- Анализ показателей за предыдущий период. Менеджеры подразделений собирают данные и сдают их в финансовый отдел для расчетов. Обычно финотдел запрашивает такие данные:

- о полученной выручке, отгрузках, задолженностях — для регулярного анализа

- данные по основным статьям расходов (прибыли и убытки, инвестиции, фонд заработной платы) — в конце бюджетного периода

- другие данные по запросу.

Например, финотделу нужно рассчитать целесообразность инвестиций в расширение производства или закупку нового оборудования. У руководителя подразделения могут запросить показатели производительности труда на отдельной линии.

- Подбор показателей. Важно определить объем планируемых показателей, чтобы отчеты были не слишком объемными.

- Оперативное планирование. Вначале составляются краткосрочные бюджеты затрат по подразделениям.

- Контроль за исполнением бюджетов. Тут помогают четкие индикаторы и лимиты, описанные в финансовых планах.

Иногда сложности возникают на этапе согласования планов между отделами. Например, отдел закупок запрашивает детальный план у отдела поставок продукции, но тот не может оперативно его предоставить. Чтобы решить проблему, нужно согласовать между собой документы по каждому отделу, виду бюджета и сроки сдачи отчетности.

Что дает бюджетирование и кому это нужно

Считается, что финансовое планирование нужно только крупным компаниям, а небольшим фирмам достаточно вести учет доходов и расходов. Данный подход вполне оправдан. При небольших оборотах составление детальных финансовых планов может усложнить работу предприятия.

Но с ростом бизнеса управлять финансовыми потоками без бюджетов будет сложно — прибыль и убытки станут «непредсказуемыми». Бюджетирование в таком случае позволит не только навести порядок в имеющихся ресурсах, но и четко спрогнозировать их поступление в будущем.

А еще грамотно выстроенная система бюджетирования позволяет:

- руководству и инвесторам увидеть, как обстоят дела в подразделениях и развивается бизнес в целом

- эффективно управлять не только отдельными бизнесами, но и сочетанием разных видов деятельности

- менеджерам получить четкие критерии оценки их работы

- проверить достижимость целей и найти эффективные пути их реализации

- оптимизировать распределение ограниченных ресурсов

- согласовать деятельность всех структурных подразделений предприятия

- повысить мотивацию сотрудников на достижение показателей

- оценить запланированные и фактические результаты работы в конце отчетного периода.

Из недостатков — система бюджетирования трудоемкий процесс и понятна далеко не всем менеджерам. Иногда возникают трудности с выполнением планов, передачей информации от руководящих звеньев к линейным сотрудникам, что может демотивировать команду. Такие сбои происходят из-за непонимания сути бюджетирования, его пользы и элементарных основ построения системы бюджетов в компании.

Чтобы выстроить эффективную систему бюджетирования или подтянуть отдельные ее участки, предприятие может пригласить аутсорсинговую компанию. Привлеченные эксперты помогут выявить слабые места в экономике предприятия, скорректировать финансовые цели и показатели. Однако эксперты не смогут выстроить систему бюджетов без помощи штатных менеджеров и сотрудников. Поэтому как бы предприятие ни внедряло бюджетирование: с помощью аутсорса или своими силами — финансовое планирование будет эффективным, только если им будет заниматься обученный и квалифицированный персонал.

Источник https://blog.smartreading.ru/lichnye-investicii-kak-splanirovat-lichnyj-byudzhet-i-nakopit-deneg

Источник https://finacademy.net/materials/article/osnovy-byudzhetirovaniya-na-predpriyatii

Источник

Источник

Другие новости

Подробное руководство по анализу продуктивности с помощью нового ПО

Программное обеспечение для мониторинга сотрудников играет ключевую роль в современном бизнесе. Оно позволяет компаниям отслеживать и анализировать производительность своих сотрудников,...

Как организовать контроль деятельности сотрудников

Контроль деятельности сотрудников и учет рабочего времени — это важные задачи для любой компании, стремящейся повысить эффективность своей команды. Организация...

Порядок сертификации медицинских изделий в России

Сертификация медицинских изделий является обязательной процедурой для подтверждения их соответствия государственным стандартам качества, безопасности и эффективности. В России этот процесс...

Лицензия на обращение с отходами I — IV классов опасности: что нужно знать

Лицензия на обращение с отходами I - IV классов опасности является обязательным документом для предприятий и организаций, занимающихся сбором, транспортировкой,...

Декларация соответствия ТР ТС: Полный Обзор

Декларация соответствия техническим регламентам Таможенного союза (ТР ТС) является ключевым документом, подтверждающим, что продукция соответствует требованиям безопасности, установленным техническими регламентами...

Эффективный контроль рабочего времени: залог процветания бизнеса

В современном мире, где эффективность и производительность труда выходят на первый план, контроль рабочего времени сотрудников становится неотъемлемой частью управления...