Курсовая работа: Бизнес план ресторана

Содержание статьи

Курсовая работа: Бизнес план ресторана

Современная экономическая ситуация, связанная с переходом к рыночным отношениям, диктует предприятиям новый подход к внутрифирменному планированию. Они вынуждены искать такие формы и модели планирования, которые обеспечивали бы максимальную эффективность принимаемых решений.

Поэтому всякий, кто всерьез хочет заниматься предпринимательской деятельностью и получать прибыль в рыночной среде, должен иметь хорошо продуманный и всесторонне обоснованный детальный план – документ, определяющий стратегию и тактику ведения бизнеса, выбор цели, техники, технологии, организации производства и реализации продукции. Наличие хорошо разработанного плана позволяет активно развивать предпринимательство, привлекать инвесторов, партнеров и кредитные ресурсы. Он дает также возможность:

· определить пути и способы достижения поставленных целей;

· максимально использовать конкурентные преимущества предприятия;

· предотвратить ошибочные действия;

· отследить новые тенденции в экономике, технике и технологии и использовать их в своей деятельности;

· доказать и демонстрировать обоснованность, надежность и реализуемость проекта;

· смягчить влияние слабых сторон предприятия;

· определить потребность в капитале и денежных средствах;

· своевременно принять защитные меры против разного рода рисков;

· полнее использовать инновации в своей деятельности;

· объективнее оценивать результаты производственной и коммерческой деятельности предприятия;

· обосновать экономическую целесообразность направления развития предприятия (стратегия проекта).

Одновременно план является руководством к действию и исполнению. Он используется для проверки идей, целей, для повышения эффективности управления предприятием и прогнозирования результатов деятельности. По мере реализации и изменения обстоятельств план может уточняться путем корректировок соответствующих показателей.

Постоянное приведение бизнес-плана в соответствие с новыми условиями дает возможность использовать его в качестве инструмента оценки практических результатов работы предприятия.

Эффективно организованный бизнес является важнейшим симптомом его «финансового здоровья», предпосылкой обеспечения устойчивого роста и достижения высоких конечных результатов его хозяйственной деятельности в целом. Поэтому знание и практическое использование современных принципов, механизмов и методов эффективного управления бизнес-планированием позволяет обеспечить переход предприятия к новому качеству экономического развития в рыночных условиях. В этом и состоит актуальность и практическая значимость темы курсовой работы.

Целью исследования является изучение системы современных методов бизнес-планирования на предприятие, адекватных рыночной экономике, которые способствуют восприятию новой финансовой идеологии и культуры управления в условиях рыночной экономики и составление бизнес-плана организации ресторана, а также знакомство с современными технологиями и инструментами, используемыми отечественной и зарубежной практикой в процессе бизнес-планирования.

Основными задачами исследования в курсовой работе являются:

1. выявление теоретической сущности бизнес-планирования;

2. составление бизнес-плана и обоснования финансово-экономической целесообразности организации ресторана;

3. предусмотреть мероприятия повышающие эффективность реализации бизнес-плана.

Объектом исследования является Общество с ограниченной ответственностью «Сказка».

Предмет исследования – организация бизнес-планирования на предприятии.

Цели и задачи исследования определили структуру данной курсовой работы, которая представлена введением, тремя главами, заключением и списком использованной литературы.

Во введении раскрыта актуальность, поставлены цель, задачи, определены объект и предмет исследования курсовой работы.

В первой главе проанализированы методологические основы разработки бизнес-плана.

Во второй главе составлен бизнес-план организации ресторана ООО «Сказка» и обоснована его экономическая целесообразность.

В третьей главе предложены мероприятия, приводящие к более эффективной реализации бизнес-плана.

Заключение содержит основные выводы и рекомендации.

1.1 Цели и задачи составления бизнес-плана

Цель разработки бизнес-плана — спланировать хозяйственную деятельность фирмы на ближайший и отдаленный периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов. Бизнес-план помогает предпринимателю решить следующие основные задачи:

· определить конкретные направления деятельности фирмы, целевые рынки и место фирмы на этих рынках;

· сформулировать долговременные и краткосрочные цели фирмы, стратегии и тактики их достижения. Определить лиц, ответственных за реализацию каждой стратегии;

· выбрать состав и определить показатели товаров и услуг, которые будут предлагаться фирмой потребителям. Оценить производственные и торговые издержки по их созданию и реализации;

· оценить соответствие кадров фирмы и условий для мотивации их труда требованиям по достижению поставленных целей;

· определить состав маркетинговых мероприятий фирмы по изучению рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и т.п.;

· оценить материальное и финансовое положение фирмы и соответствие финансовых и материальных ресурсов достижению поставленных целей;

· предусмотреть трудности и «подводные камни», которые могут помешать выполнению бизнес-плана.[1]

Пренебрегая составлением бизнес-плана, предприниматель может оказаться не готовым к тем неприятностям, которые ждут его на пути к успеху, и будет лихорадочно импровизировать. А это чаще всего кончается плачевно как для него, так и для дела, которым он занимается. Поэтому лучше не пожалеть времени (для средней фирмы разработка бизнес-плана может потребовать до 200 человеко-часов) и заняться бизнес-планированием. При этом письменное оформление бизнес-плана имеет существенное значение для организации работ по его выполнению. Не следует пренебрегать составлением бизнес-плана даже в условиях, когда ситуации на рынке меняются достаточно быстро.

Планирование деятельности фирмы с помощью бизнес-плана сулит немало выгод, например:

· заставляет руководителей заниматься перспективами фирмы.

· позволяет осуществлять более четкую координацию предпринимаемых усилий по достижению поставленных целей.

· устанавливает показатели деятельности фирмы, необходимые для последующего контроля.

· заставляет руководителей четче и конкретнее определить свои цели и пути их достижения.

· делает фирму более подготовленной к внезапным изменениям рыночных ситуаций (повышает скорость адаптации).

· наглядно демонстрирует обязанности и ответственность всех руководителей фирмы.[2]

Конечно главное достоинство бизнес-планирования заключается в том, что правильно составленный бизнес-план показывает перспективу развития фирмы, то есть, в конечном счете, отвечает на самый нужный для бизнесмена вопрос: стоит ли вкладывать деньги в это дело и принесет ли оно доходы, которые окупят все затраты сил и средств.

Как правило, потребность в бизнес-плане возникает при решении таких остроактуальных задач, как:

· подготовка заявок существующих и вновь создаваемых частных и акционерных фирм на получение кредитов.

· обоснование предложений по приватизации государственных предприятий.

· открытие нового дела и определение профиля будущей фирмы и основных направлений ее коммерческой деятельности.

· перепрофилирование существующей фирмы и выбор новых видов, направлений и способов осуществления коммерческих операций.

· составление проспектов эмиссии ценных бумаг (акций и облигаций) приватизируемых и частных фирм.

· выход на внешний рынок и привлечение иностранных инвестиций.[3]

В зависимости от направленности и масштабов задуманного дела объем работ по составлению бизнес-плана может изменяться в достаточно большом диапазоне, то есть степень детализации его может быть весьма различной. Так, например, одно дело — открыть видеотеку, другое – организовать производство какой-либо сложной продукции.

В первом случае бизнес-план требует менее объемной проработки, часть разделов может вообще отсутствовать; в основном надо выяснить: где снять и как оборудовать помещение, как приобрести видеоаппаратуру, у кого и по какой цене приобретать видеозаписи, какую установить цену на входные билеты.

Во втором случае бизнес-план необходимо разработать в более полном объеме, проведя для этого достаточно трудоемкие и сложные маркетинговые исследования.

При составлении бизнес-плана важна степень участия в этом процессе самого предпринимателя, личное участие руководителя в составлении бизнес-плана настолько существенно, что многие зарубежные банки и инвестиционные фонды отказываются вообще рассматривать заявки на выделение средств, если становится известно, что бизнес-план был подготовлен консультантами со стороны, а руководителем лишь подписан.

Это не значит, конечно, что не надо пользоваться услугами консультантов, совсем наоборот, привлечение экспертов весьма приветствуется инвесторами. Речь идет о другом – составление бизнес-плана требует личного участия руководителя фирмы или человека, собирающегося открыть свое дело. Включаясь в эту работу лично, он как бы моделирует свою будущую деятельность, проверяя целесообразность своего замысла.

Таким образом, бизнес-план предусматривает решение следующих стратегических и тактических задач, стоящих перед предприятием, независимо от его функциональной ориентации:

· организационно-управленческая и финансово-экономическая оценка сегодняшнего состояния предприятия;

· выявление потенциальных возможностей предпринимательской деятельности предприятия, акцентируя внимание на сильных сторонах и не скрывая слабых;

· формирования инвестиционно-проектных целей этой деятельности на планируемый период.[4]

В бизнес-плане обосновываются:

· общие и специфические детали функционирования предприятия в условиях конкретного рынка;

· выбор стратегии и тактики (методов) конкуренции;

· оценка финансовых, материальных, трудовых ресурсов, необходимых для достижения целей предприятия.

Состав, структура и объем бизнес-плана определяется спецификой вида деятельности, размером предприятия и целью составления. Понятно, что чем крупнее фирма, тем сложнее ее функциональная деятельность, тем полнее и обоснованнее разработка разделов плана.

Состав и структура также зависит от размеров предлагаемого рынка сбыта, наличия конкурентов и перспектив роста создаваемого предприятия.

Целью составления бизнес-плана является получение полной картины и ответов на вопросы о целесообразности использования располагаемых ограниченных финансовых ресурсов для производства товаров или оказания услуг:

· для определенных потребителей;

· при условии гибкости принятия решений.

При составлении бизнес-плана подробно отвечают на определенные вопросы, которые интересуют собственников и кредиторов или других заинтересованных лиц. Обоснованный бизнес-план служит основанием для принятия решения инициатором проекта (инвестором, предпринимателем, организатором-реципиентом), а также является документом для его внешней презентации перед потенциальными партнерами, кредиторами и государственными учреждениями, ответственными за создание и регистрацию предприятия.

К содержанию и форме бизнес-плана предъявляются определенные требования, обязательные при проверке крупных проектов международными и национальными учреждениями, участвующими в финансировании. Так, развернутый план основания предприятия должен включать разделы:

· общеэкономический (или национально-хозяйственный) анализ (для крупных проектов государственной важности).[5]

Достоверность использованной при планировании информации подтверждают прилагаемые к бизнес-плану документы — отчеты, контракты, договоры, данные статистики.

Объем и детализация проектных исследований зависят от масштаба и вида предполагаемой деятельности, целей разработки бизнес-плана, требований кредиторов. Соответственно отдельные разделы могут освещаться более или менее подробно.

1. Резюме (основные положения).

Название инвестиционного проекта и его цель.

Инициатор и другие участники проекта.

Общая стоимость проекта, в том числе по этапам его реализации.

Срок реализации проекта.

Суть проекта и текущее состояние.

Источники финансирования проекта.

Критерии эффективности и финансовые показатели проекта.

Выводы о целесообразности инвестиций

Сущность инвестиционного проекта

Подробное описание сути проекта, этапов его реализации, задач и результатов каждого этапа.

Описание продукции или услуг (далее по тексту «продукции»), ее назначение, характеристика потребительских свойств, отличие продукции от имеющихся аналогов.

Обзор состояния дел в отрасли (динамика объемов реализации, освоение новых изделий, появление новых предприятий).

Место расположения предприятия.

Необходимые рабочие и специалисты (профессии, уровень квалификации).

Характеристика возможности реализации инвестиционного проекта.

Производственный план реализации проекта.[6]

2. Производственный план.

Описание производственного процесса (технология, необходимое оборудование, производственные помещения).

Расчет потребности и планирование создания основных фондов (приобретение земли или прав на нее, строительство зданий, сооружений и коммуникаций, покупка и монтаж оборудования).

Обоснование режима работы оборудования.

Расчет производственной мощности предприятия.

Обоснование производственной программы по выпуску продукции (включая предполагаемые объемы по этапам реализации проекта).

Система материально-технического обеспечения (поставщики, условия поставки и расчетов).

Система управления производственными запасами.

Расчет потребности в материалах, топливно-энергетических ресурсах, численности работающих.

Расчет себестоимости продукции (сметы затрат и калькуляции по изделиям).

3. Организационный план (план реализации проекта).

Обоснование организационной формы реализации инвестиционного проекта (на базе действующего предприятия, в рамках вновь создаваемого предприятия, выбор организационно-правовой формы нового предприятия, предполагаемый состав учредителей, доля участия, включая контрольный пакет, принципы распределения прибыли).

Эмиссионная и дивидендная политика. Порядок выпуска ценных бумаг (какие, сколько, порядок распространения, затраты на эмиссию). Размер дивидендов.

Обоснование форм и условий участия инвесторов-собственников в реализации инвестиционного проекта — права и обязанности, льготы, доля и порядок участия в распределении прибыли, ответственность за убытки, компенсации, дополнительные права и льготы инвесторов и др.

Структура управления предприятием, руководящий состав, должностные инструкции, условия оплаты и стимулирования работников.[7]

4. Финансовый план (финансовый анализ инвестиций).

«Финансовый анализ инвестиций» является наиболее унифицированным разделом бизнес-плана. Он регламентируется методикой ЮНИДО. Для его разработки применяют средства программного обеспечения, например Comfar и Prospin (UNIDO), Project Expert, ПК Аналитик (фирма ИНЭК) и др.[8] «Финансовый анализ инвестиций» включает ряд подразделов:

4.1. Обоснование ожидаемых поступлений и выплат.

Обоснование единовременных затрат (стоимость земли или получения прав на нее, стоимость нематериальных активов (лицензий, патентов), строительно-монтажных работ, оборудования и его монтажа, прирост оборотных средств).

Обоснование текущих затрат (материальных, трудовых, амортизационных отчислений и пр.).

Расчет потребности в оборотных средствах для реализации проекта.

Обоснование доходов по проекту (выручка от реализации, внереализационные доходы).

Расчет прибыли от основной деятельности (от реализации).

5. Финансовое прогнозирование.

Составление прогнозных балансов, планирование прибыли и потоков денежных средств.

Прогнозирование и анализ показателей финансового состояния (характеристики вертикальной и горизонтальной структуры баланса, коэффициенты ликвидности).[9]

6. Приложения к бизнес-плану (исходные данные, документы, контракты и т.д.).

В следующей главе курсовой работы остановимся наиболее подробно на примере составления бизнес-плана для конкретного предприятия ООО «Сказка».

2.1 Резюме

Инициатором проекта является Общество с ограниченной ответственностью «Сказка» (именуемое ниже как ООО «Сказка»). ООО «Сказка» приглашает для участия в реализации проекта отечественных и иностранных инвесторов и кредиторов.

1) обосновать прибыльность и рентабельность инвестиционного проекта организации ресторана;

2) доказать возможность возвратности кредитных средств на заданных условиях и в фиксированные сроки кредитования.

Деятельность создаваемого предприятия направлена на оказание услуг в сфере общественного питания для людей со средним достатком (средний чек 10-20$).

Питание, как процесс употребления пищи, удовлетворяет самую насущную потребность человека, выступает необходимым условием существования людей, их общественной и трудовой деятельности. Общественное питание, в своих коллективно организованных формах, является важнейшим фактором и механизмом реализации социальной политики.

Сегодня конкуренция на рынке общественного питания в России приобрела такую остроту, что уже недостаточно просто «быть», надо быть лучшим или, по крайней мере, «на уровне» в своем сегменте. Понятие «лучший» включает в себя множество составляющих, реализация и соблюдения которых для большинства предприятий общественного питания сопряжена с определенными трудностями.

Настоящий ресторанный бум сегодня переживает столица России. Российский рынок общественного питания вот уже несколько лет подряд растет на 20-30% в год. По данным исследовательского агентства КОМКОН, три года назад регулярные походы в ресторан позволяли себе 47% москвичей. В среднем по стране этот показатель был почти вдвое ниже (26%). Но в прошлом году завсегдатаями ресторанов называли себя уже 38,8% россиян.

Насыщения рынка пока не видно даже в далекой перспективе. Наши соотечественники тратят в точках общепита в разы меньше, чем европейцы или американцы. Да и тратиться россиянам, можно сказать, почти негде. На начало 2007 г. во всей России насчитывалось порядка 30 000 предприятий общественного питания. Для сравнения: в одном только Нью-Йорке их почти 20 000, в Лос-Анджелесе — 25 000.

Количество ресторанов в мегаполисах в 2007 г.

Развитие потребительского рынка в целом и рынка услуг общественного питания можно уверенно отнести к задачам социально значимым. Уровень комфортности жизни зависит, в том числе, от того, насколько просто, быстро и недорого человек может, находясь в городе покушать, купить продукты, получить другие услуги. Поэтому крайне важно сегодня создание доступного, простого и понятного правового поля, обеспечения бизнесменов информацией по различным направлениям бизнеса и права, создания в стране положительного инвестиционного, финансового, налогового климата.

Пути реализации проекта:

ООО «Сказка» планирует создание ресторана на базе современного оборудования ведущих фирм производителей.

Для реализации проекта необходимы финансовые ресурсы в размере 15 млн. руб. Полученные деньги будут использованы для закупки технологического оборудования и транспорта, финансирования маркетинга, образования оборотного капитала.

Достоинства реализации проекта ресторана несомненны:

· Оснащенный современным, высокомеханизированным оборудованием ресторан по уровню производительности труда вполне сопоставим с крупными ресторанами высокого класса.

· Технологическое оборудование допускает быструю смену ассортимента с учетом меняющегося спроса потребителей.

· Широкий ассортимент, высокое качество выпечки, свежие, вкусные, теплые изделия.

· Экономное потребление энергии и небольшой объем работ по ремонту и обслуживанию техники.

· Значительная экономия производственных площадей.

· Небольшая потребность в персонале.

· Быстрая окупаемость проекта.

Отчет о прибылях и убытках, отражающий операционную деятельность на протяжении жизни инвестиционного проекта, свидетельствует о том, что проект стабильно получает прибыль.

Рентабельность инвестируемых средств в проект за два года реализации проекта составляет 65%.

Риски по мнению экспертов – минимальны.

В результате организации ресторана могут быть достигнуты следующие результаты:

· потребители получат высококачественные услуги;

· увеличивается число рабочих мест на 35 единиц;

· прибыль от реализации продукции с учетом ставки дисконтирования 18% за три года составит 9 828 тыс. рублей.

Настоящий бизнес-план представляется с целью получения финансовой поддержки в виде долгосрочного кредита от одного из банков.

2.2 Предприятие и его продукция

ООО «Сказка» – предприятие общественного питания – кафе-бар.

Общество с ограниченной ответственностью «Сказка» (далее ООО «Сказка») является юридическим лицом, имеет круглую печать и штампы со своим наименованием (эмблемой), свой торговый знак, расчетный и иные счета в банках, другие реквизиты, необходимые для хозяйственной и иной деятельности; ведет бухгалтерский учет и статистическую отчетность. ООО «Сказка» обладает полной хозяйственной самостоятельностью в вопросах определения формы управления, принятия хозяйственных решений, сбыта продукции, установления цен на товары и услуги, оплаты труда, распределения прибыли, то есть самостоятельно осуществляет свою деятельность, распоряжается выпускаемой продукцией, полученной прибылью, оставшейся в его распоряжении после уплаты налогов и других обязательных платежей.

Целью деятельности ООО «Сказка» является удовлетворение спроса населения на услуги общественного питания и получение прибыли.

Общество может осуществлять любые виды деятельности, не запрещенных федеральными законами Российской Федерации.

Общество в соответствии с законодательством Российской Федерации и Уставом приобретает имущественные и личные неимущественные права, несет обязанности и распоряжается своим имуществом и денежными средствами, выступает истцом и ответчиком в суде, арбитражном суде и третейском суде.

В своей деятельности Общество руководствуется федеральными законами и нормативными правовыми актами Российской Федерации, а также Уставом.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом, на которое по законодательству может быть обращено взыскание.

Общество не отвечает по обязательствам государства и его органов. Государство и его органы не отвечают по обязательствам Предприятия.

Общество осуществляет владение, пользование и распоряжение своим имуществом в соответствии с целями своей деятельности.

В контексте данного исследования необходимо отметить, что ООО «Сказка» — небольшой бар-кафе, его можно отнести к малым предприятиям.

Таким образом, ООО «Сказка» обязано в соответствии с Уставом:

· выполнять обязательства, вытекающие из законодательства РФ и заключенных им договоров,

· заключать трудовые договоры,

· полностью и в срок рассчитываться с работниками предприятия по заработной плате и социальным пособиям,

· осуществлять все виды обязательного страхования,

· своевременно предоставлять декларацию о доходах и бухгалтерскую отчетность,

· уплачивать налоги в соответствии с налоговым законодательством.

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т.е. пассивов). Эти сведения представлены в балансе предприятия (приложение 1).

Сравнительный аналитический баланс можно получить из исходного баланса путём сложения однородных по своему составу и экономическому содержанию статей баланса и дополнения его показателями структуры, динамики и структурной динамики. Аналитический баланс охватывает много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс включает показатели как горизонтального, так и вертикального анализа (табл. 2.1).

Проанализировав баланс-нетто ООО «Сказка», можно сделать вывод, что в структуре активов предприятия существенных изменений не произошло, хотя наблюдалось увеличение оборотных активов, в частности запасов (на 11% за 2005-2007 г.г.). Соответственно, уменьшился удельный вес иммобилизационных активов на 11 % за рассматриваемый период, который на конец периода составил 74 %.

За исследуемый период времени общая стоимость имущества ООО «Сказка» увеличилась на 4246 тыс. руб. (на 20%). Данное увеличение произошло как за счет роста иммобилизационных активов (на 4% или 804 тыс. руб.), но в основном за счет увеличения оборотных активов, которые увеличились в 2,06 раза (с 3250 тыс. руб. на начало 2005 г. до 6692 тыс. руб. в конце 2007 г.). Общий рост оборотных активов произошел за счет увеличения запасов в 2,62 раза или на 3349 тыс. руб., которые на конец 2007 г. составили 5416 тыс. руб., роста дебиторской задолженности в 1,15 раза или на 150 тыс. руб. (на конец периода – 1146 тыс. руб.), не повлияло даже снижение на 30% (57 тыс. руб.) размера денежных средств предприятия (на конец периода 130 тыс. руб.). Вследствие этого произошли изменения и в структуре оборотных активов. Данные изменения можно охарактеризовать как неблагоприятную тенденцию, т.к. произошло уменьшение наиболее ликвидных средств предприятия.

Пассивная часть баланса ООО «Сказка» характеризуется преобладанием заемного капитала (≈87%) в сумме всех источников предприятия.

Таблица 2.1 — Баланс-нетто ООО «Сказка»

Структура пассива характеризуется стабильностью: за 2004-2007 г.г. уменьшение доли собственного капитала и соответственного увеличение удельного веса заемного произошло только на 1%.

Собственный капитал, занимающий в структуре пассивов 13% за исследуемый период увеличился в 1,12 раза или на 365 тыс. руб. и составил на конец 2007 г. 3305 тыс. руб.

В структуре заемного капитала произошли изменения: если в конце 2004 г. 100% составляла кредиторская задолженность, то на конец 2007 г. уже 5% (1309 тыс. руб.) источников имущества – долгосрочные обязательства предприятия.

Кредиторская задолженность занимает более 80% источников формирования имущества и за анализируемый период увеличилась в 1,14 раза (2571 тыс. руб.), составив на конец 2007 г. 20881 тыс. руб.

Заемный капитал увеличился на 21% (3880 тыс. руб.) с 18310 тыс. руб. на конец 2004 г. до 22190 тыс. руб. на конец 2007 г.

Таким образом, структуру пассива можно охарактеризовать значительной долей собственного капитала, а заемный капитал практически весь составляет кредиторская задолженность, что говорит о неблагоприятной ситуации предприятия с платежеспособностью.

Итак, важнейшие параметры финансового положения ООО «Сказка» за 2004-2007 г.г.:

· Общая стоимость имущества увеличилась с 21250 тыс. руб. до 25496 тыс. руб., т.е. на 4246 тыс. руб. или 20%.

· Стоимость основных средств возросла на 4% и составила на конец периода 18804 тыс. руб.

· Стоимость мобильных активов увеличилась в 2,6 раза (или на 3442 тыс. руб.) и составила в конце 2007 г. 6692 тыс. руб.

· Величина собственных источников средств увеличилась на 365 тыс. руб. (или на 12%) и составила 3305 тыс. руб.

· Величина заемного капитала возросла на 21% (на 1309 тыс. руб.), составив 22190 тыс. руб. на конец 2007 г.

Кроме того, руководство ООО «Сказка» в целях расширения видов деятельности предприятия предлагает создание ресторана.

Объектом инвестиций является ресторан ООО «Сказка». В ресторане должен быть соответствующий уровень сервиса, а также архитектурное и дизайнерское решение. Представления о качественном сервисе сегодня меняются: если раньше официант должен был быть незаметен и услужлив, то сейчас посетитель хочет видеть в нем личность, тоже человека, а не функцию и часть интерьера. Всему этому и соответствует ООО «Сказка».

Ресторан планирует осуществлять по заказу выездное обслуживание, банкеты, фуршеты, промоушенакции и презентации.

Число посадочных мест — 60.

Обслуживание клиентов производиться с 12-00 и до последнего гостя.

Количество персонала ООО «Сказка» около 35 человек, работа в 2 смены 2 через 2.

ООО «Сказка» занимает 1 этаж и подвал административного здания общей площадью 370 кв.м.

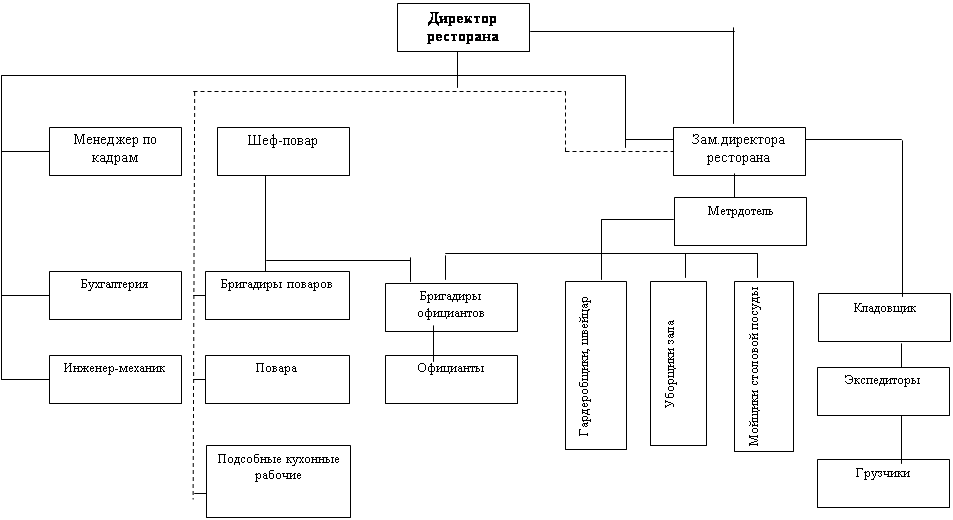

Организационная структура управления рестораном.

Для выполнения функций управления предприятиями, организациями общественного питания создается соответствующая структура системы управления, представляющей собой совокупность специализированных подразделений, взаимосвязанных процессом принятия и реализации управленческих решений. Применительно к отдельному предприятию (объединению) общественного питания она может быть цеховая, характерная для крупных, бесцеховая – для небольших предприятий.

Представим структуру управления предприятием общественного питания в виде следующей схемы (рис. 2.1).

Характер структуры аппарата управления предприятием общественного питания определяется составом его подразделений, их взаимосвязью, объемом реализации продукции собственного производства и покупных товаров.

В зависимости от особенностей строения, хозяйственной деятельности и других факторов в ООО «Сказка» применяется линейно-функциональная (комбинированная) структура управления.

Линейно-функциональная (комбинированная) структура основана на тесном сочетании линейных и функциональных связей в аппарате управления. Она обеспечивает такое разделение труда, при котором линейные звенья принимают решения и управляют, а функциональные – консультируют, информируют, координируют и планируют хозяйственную деятельность. В основу организации функциональных действий положен линейный принцип. Руководитель функционального отдела является одновременно линейным руководителем непосредственно подчиненных ему работников.

Руководители всех функциональных звеньев входят одновременно в систему линейного управления организацией, предприятием. При этом связи «руководитель-подчиненный» строятся по иерархической линии таким образом, чтобы каждый работник был подотчетен одному лицу.

Руководители функциональных служб осуществляют свое влияние на производственные, торговые, управленческие подразделения, формально не обладая распорядительскими правами.

Рис. 2.1. Структура управления ресторана ООО «Сказка»

Рассматривая общее развитие российского бизнеса как внедрение отработанных и проверенных практикой и временем западных технологий менеджмента, можно отметить, что в ресторанном бизнесе решение вопросов, связанных с управлением и персональным менеджментом, чаще всего является прерогативой первых лиц, руководителей-администраторов, но не специалистов-профессионалов. Как правило, руководители ресторанов самостоятельно проводят мероприятия по поиску персонала, собеседованию, перемещению работников внутри подразделений, дисциплине, тратя на это часть своего времени и сил, в ущерб решению более важных и творческих задач.

При остром дефиците времени многие руководители переадресуют решение этих вопросов своим помощникам.

В целом, делегирование функций и ответственности так называемым линейным руководителям (начальникам цехов, бригадирам, метрдотелям, менеджерам) — позитивный процесс. Но такие руководители, не имея консультативной и профессиональной информационной помощи, определенной подготовки, достаточного опыта, применяют в основном только один метод — жесткое давление, авторитарный подход. И как следствие – общий моральный климат в коллективе и отношения между сотрудниками весьма неустойчивы.

Анализируя развитие бизнеса в целом, можно сделать вывод, что проблемы современного управления персоналом в ресторане уже не решаются на основе жестких решений и авторитарной политики. Эта старая система не эффективна в современных условиях, когда количественные показатели уступают место качественным. Не работает и принцип понимания отдельных составляющих частей бизнеса: для успеха необходимо знание как экономических, так и гуманитарных проблем, то есть системы в целом. Главным является понятие равновесия — сбалансированного сочетания всех составляющих ресторанного бизнеса. Приоритетным становится сам человек как носитель высшей ценности для успешного бизнеса.

Персонал — это один из ключевых элементов в структуре продаж ресторанных услуг. От слаженности и оперативности взаимодействия всех сотрудников, от их способности создать соответствующую атмосферу для посетителей напрямую зависят объемы продаж ресторана.

В системе продаж участвует весь персонал ресторана. Тем не менее, есть ключевые фигуры, способные в значительной степени влиять на поведение остальных сотрудников, создавать благоприятную рабочую атмосферу, формировать слаженную команду единомышленников. Через них происходит внедрение соответствующей корпоративной культуры во все структуры ресторана.

Специфика ресторанного бизнеса такова, что владелец ресторана является его управляющим. В этом случае именно он формирует концепцию ресторана, определяет направленность и стиль.

В принципе, управляющий выполняет достаточно стандартные для любого руководителя бизнеса задачи:

· разрабатывает концепцию развития ресторана;

· определяет корпоративную культуру;

· определяет стратегию позиционирования на рынке ресторанных услуг;

· осуществляет финансовый контроль за деятельностью ресторана;

· отвечает за проведение маркетинговых, рекламных, PR — мероприятий;

· осуществляет кадровое планирование;

· взаимодействует с надзорными службами;

Основная задача шеф-повара — контроль за производственными процессами, происходящими на кухне ресторана. Он подчиняется непосредственно Управляющему и его заместителю, если таковой имеется.

Одна из основных обязанностей шеф-повара — это формирование меню, приготовление блюд и контроль за соблюдением технологии. В подчинении у него находится персонал кухни; шеф-повар отвечает за сохранность материалов и оборудования, использующихся в процессе приготовления пищи. В рамках своих обязанностей шеф-повар отвечает за надлежащее решение следующих вопросов:

· контроль за соблюдением правил приготовления блюд в соответствии с технологией и калькуляцией;

· покупка нового и замена вышедшего из строя оборудования, инвентаря; закупка продуктов и контроль за их использованием;

· обучение нового персонала, контроль персонала, управление сменами;

· контроль за соблюдением санитарно-гигиенических норм и правил техники безопасности.

Шеф повар может отстранить от работы любого подчиненного ему работника.

Официант — это лицо ресторана. Свое представление о ресторане клиент формирует в значительной степени от уровня обслуживания, где важная роль отводится официанту. Во многом именно от их профессионализма зависит впечатление, которое сложится у клиента о ресторане. И именно они являются одним из важнейших источников информации о клиентах — их запросах и пожеланиях.

В Москве существует серьезная проблема с профессиональными официантами. Как правило, приходится идти на такой шаг, как «дообучение» на месте.

Деятельность создаваемого предприятия направлена на оказание услуг в сфере общественного питания для людей со средним достатком (средний чек 10-20$).

Для осуществления проекта планируется заключить договоры на поставку необходимого для производственного процесса оборудования, сырья, а также произвести тщательный отбор персонала.

Для организации производства требуется приобрести:

· технологическое оборудование (приложение 2);

· произвести ремонт помещения направленный на улучшение интерьера.

Основные требования к персоналу — наличие необходимой профессиональной квалификации. Общее количество создаваемых рабочих мест, включая руководителя – 35 человек.

Для упрощения расчетов предполагаемый ассортимент сформирован в группы по типу продуктов, цены и себестоимость усреднены. Упрощенный список продуктов приведен в приложении 3. Номенклатура продуктов по каждому типу составляет от 5 до 15 наименований.

В подготовительный период необходимо выполнить следующий объем работ:

· получить кредит в КБ «Экспобанк» ООО;

· закупить необходимое для организации производственного процесса оборудование;

· произвести доделку и дооборудовавшие помещения;

· произвести подбор персонала;

· заключить договора на поставку сырья и расходных материалов;

· получить разрешения на продажу продуктов питания, спиртных напитков и оказание услуг в сфере общественного питания.

После окончания подготовительного периода запускается производство. Срок выхода на проектную мощность определен в два месяца.

Сейчас в Москве функционирует около 10 тыс. заведений общепита, включая уличные точки, из которых лишь 2550 являются классическими ресторанами. В то же время в Париже количество точек общественного питания составляет более 14 тыс., в Нью-Йорке — более 35 тыс., причем среди них 17 тыс. приходится не рестораны и 11 тыс. на кафе.

Примерно 50-70% московских ресторанов и кафе расположены в пределах Садового кольца или в зонах непосредственной близости к нему, что объясняется тем, что центр города является более привлекательным местом для свободного времяпрепровождения и именно здесь расположено большинство бизнес-центров.[10]

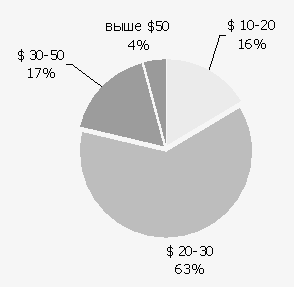

Наиболее насыщенным и наименее динамичным является сегмент элитных/дорогих ресторанов (средний чек превышает $50), который составляет порядка 4% от общего количества точек общественного питания. Чаще всего это заведения с узкой специализацией кухни и «именитыми» шеф-поварами. Выбирая ресторан «высокой кухни», посетители первостепенное значение придают престижу заведения, атмосфере, квалификации персонала. И только после этого посетители обращают внимание на качество кухни. По мнению экспертов, данный сегмент рынка общественного питания практически заполнен и в ближайшее время в нем вряд ли стоит ожидать появления большого числа новых заведений.

«Демократические» рестораны превалируют на рынке классических ресторанов Москвы и составляют порядка 95-96% от их общего числа. Заведения, представленные в этом сегменте, можно разделить на три группы. В первую входят рестораны со стоимостью обеда на одного человека без спиртного в районе $10-20. В данную категорию попадают как дешевые привокзальные заведения, так и вполне приличные сетевые рестораны, такие как «Елки-Палки», «Киш-Миш».

Вторая категория демократических ресторанов — это заведения со средней стоимостью обеда на человека в районе $20-40. Главное их отличие от предыдущей группы в том, что они уже не рассчитаны на «проходную» публику. Продукты в таких ресторанах используют более дорогие и качественные, сервис достаточно демократичен, а интерьер «с изюминкой», но без особых излишеств. Среди демократических ресторанов эта категория наиболее многочисленна — 60-65%.

Третья категория «демократических» ресторанов — заведения более высокого класса, цена обеда в которых на одного человека без спиртного составляет $40-50. В подобных заведениях в состав блюд входят изысканные и редкие продукты, обязательно наличие «фирменного» стиля и хорошего повара. Клиенты таких ресторанов — люди со средним уровнем дохода и выше среднего, но не представители «элиты».

По мнению экспертов, все три названных выше категории будут активно развиваться, и именно в этом сегменте вероятно появление наиболее интересных и оригинальных концепций.

Рис. 2.2 — Структура рынка ресторанов Москвы по среднему чеку, %

Типичными посетителями демократических ресторанов среднеценового сегмента в Москве являются молодые мужчины и женщины (до 35 лет) с высшим образованием, каждый второй — женат или замужем. Семья человека, который регулярно посещает рестораны среднеценового сегмента, обычно состоит из трех человек, несколько реже — из двух или четырех человек. Большинство посетителей ресторанов этого сегмента — люди работающие и имеющие высокий доход. Большинство из них (86%) могут без труда позволить себе приобретать предметы длительного пользования. Большинство из них имеют личный транспорт и добираются до ресторана на нем или на такси. 68% респондентов пользуется интернетом, причем каждый четвертый представитель этой группы — активный пользователь, заходящий в сеть ежедневно. Посещение ресторанов — самый популярный способ проведения досуга для представителей данной группы. Каждый третий из них посещает кино и театры.

Наиболее характерная для мужчин частота посещения ресторана — 2-3 раза в неделю или раз в неделю. В то время как женщины ходят в ресторан 2-3 раза в месяц.

Рестораны во всем мире оцениваются по четырем основным направлениям: кухня, вино, атмосфера, сервис. Особенностью ресторанного бизнеса России является иной порядок определяющих факторов: атмосфера, кухня, сервис, вино. Однако, по мнению экспертов, перемены в сторону повышения значимости кухни неизбежны.

Лидером потребительских предпочтений сегодня является европейская кухня, далее в порядке убывания популярности следуют итальянская и русская. Наиболее вероятные «хиты», по мнению экспертов, — это вьетнамская и китайская кухни. Они ближе к «демократическому» формату и по своей сути относятся к «недорогим» кухням.

У всех заведений, претендующих на лидерство в том или ином среднеценовом формате, есть общие характеристики: они либо относятся к сетям, либо открыты именитыми рестораторами.

Наиболее именитыми рестораторами являются:

· Аркадий Новиков (более 40 ресторанов, включая «Ваниль», «Белое солнце пустыни», «Сыр», «Царская охота». Демократические заведения — сеть трактиров «Елки-Палки»);

· Андрей Деллос (ресторан «Пушкинъ». Демократические заведения — рестораны «Му-Му», «Шинок», «Бочка»);

· Дмитрий Немировский (рестораны «Япона-мама», «Красный»);

· Игорь Бухаров, Роман Рожниковский (рестораны «Ностальжи», «Репортер»);

· Татьяна и Валерий Курбатские (ресторан «Марио»).

Московский рынок ресторанов высокой кухни ожидает стагнация. По прогнозам управляющего ресторанного холдинга «Столичные рестораны» Павла Колчина, в ближайшие годы бум открытия дорогих ресторанов сойдет на нет: часть существующих ресторанов будет реконструирована, а пятая часть и вовсе прекратит свое существование.[11] Новое поле деятельности для рестораторов — развитие демократичных концепций.

Но в данном случае не имеется в виду сокращение рынка. Начнут уходить неэффективные и дотационные проекты. В целом же про насыщение рынка Москвы говорить преждевременно. Скажем, в Париже ресторанов раз в шесть больше, при этом все они работают! Да, в Москве сейчас очевидна некоторая стагнация. Но это временное явление. Ведь дело не в том, что в Москве нет новых проектов, а у рестораторов нет денег на их открытие.

Насыщен верхний сегмент рынка, достаточно ресторанов, ориентированных на очень богатых людей, для которых поход в ресторан стал привычкой. А у среднего класса еще не сформировалась привычка ходить в рестораны просто так, а не по выходным или большим праздникам. Но как только поменяется отношение к ресторанам со стороны этой, еще не охваченной рестораторами публики, рынок начнет развиваться так же интенсивно, как в первой половине 2000-х годов.

Именно поэтому и предлагается инвестиционный проект ресторана ООО «Сказка». Деятельность создаваемого предприятия направлена на оказание услуг в сфере общественного питания для людей со средним достатком (средний чек 10-20$).

Основными конкурентами ООО «Сказка» являются:

Все три ресторана в какой-то мере конкурируют между собой, однако спектр предлагаемых ими услуг различен.

Говоря о конкуренции, необходимо отметить, что целесообразно отнести к числу конкурентов ООО «Сказка» фирмы, предоставляющие услуги, аналогичные услугам ресторана. Детальный анализ конкурентов в нашем случае проводиться последующим позициям: месторасположение, время работы, парковка, качество и стиль интерьера, качество музыки, цены, наличие рекламы и некоторые другие услуги.

В таблице 2.2 представлены более подробные данные и даны экспертные оценки, на основе которых можно судить об уровне конкурентоспособности предлагаемого проекта.

Таблица 2.2 — Оценка конкурентов ООО «Сказка»

Качество и стиль

В силу того, что предприятий подобного уровня в данном районе нет и ниша на которую будет ориентировано ООО «Сказка» практически свободна, серьезной конкурентной борьбы не предполагается.

2.4 Производственный план

В соответствии с проектом развития ООО «Сказка» требуются следующие капитальные затраты (таблица 2.3).

Таблица 2.3 — Капитальные вложения, тыс. руб.

| Статья расходов | Сумма |

| Оборудование, в т.ч.: | 12 160 |

| · Поставка | 12 000 |

| · Монтаж | 160 |

| Упаковка и доставка оборудования | 400 |

| Ремонт помещения | 2 000 |

| Покупка автотранспорта | 400 |

| Непредвиденные расходы | 40 |

| Итого капитальные вложения | 15 000 |

Сырье и материалы.

Закупка необходимого сырья и материалов осуществляется в Московском регионе на основе заключенных договоров поставки.

Стоимость необходимого сырья и материалов в среднем по всем видам продукции составляет 60% объема реализации.

Ежемесячный состав и размер общепроизводственных расходов представлен в таблице 2.4.

Таблица 2.4 — Состав и размер общепроизводственных расходов, тыс. руб./месяц

| Статья расходов | Сумма |

| Инструмент и хозинвентарь | 24,56 |

| Доставка сырья и материалов | 12,28 |

| Текущие ремонты оборудования с привлечением сторонних организаций | 20,47 |

| Текущие ремонты и работы, не связанные с оборудованием | 27,27 |

| Прочие услуги сторонних организаций | 2,71 |

| Затраты на освещение, отопление, воду | 41,04 |

| Фирменная одежда | 20,06 |

| Прочие расходы | 1,61 |

| Итого | 150,00 |

Фонд заработной платы, включая начисления.

Необходимый персонал для работы в ресторане будет подобран с помощью размещения объявлений в специализированных изданиях.

С каждым из сотрудников необходимо заключить трудовой договор, длительностью три года. Если по прошествии указанного срока дирекция сочтет нужным оставить работника на его посту, то договор будет продлен.

Трудовой договор должен включать в себя все обязательные пункты, предусмотренные Трудовым Кодексом Российской Федерации, в т. ч.:

· трудовая функция (место работы, должностные обязанности, квалификация, специальность, название должности);

· размер заработной платы.

В ООО «Сказка» применяется повременная система оплаты труда. Все работники имеют фиксированную заработную плату согласно штатному расписанию. Организации уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации в соответствии с Законом РФ «Об обязательном пенсионном страховании в РФ» в размере 26% ФОТ.

Произведем расчет фонда заработной платы, включая начисления (таблица 2.5).

Таблица 2.5 — План по ФОТ, включая начисления, руб./мес.

| Должность (специальность, профессия), разряд, класс(категория) квалификации | Количество штатных единиц | Тарифная ставка (оклад) и пр., руб. | Всего, руб | Начисления на зар. плату, руб. |

| Директор | 1 | 30 000 | 30 000 | 7 800 |

| Главный инженер | 1 | 25 000 | 25 000 | 6 500 |

| Главный бухгалтер | 1 | 25 000 | 25 000 | 6 500 |

| Бухгалтер | 1 | 12 500 | 12 500 | 3 250 |

| Менеджер по кадрам | 1 | 12 500 | 12 500 | 3 250 |

| Секреталь | 1 | 10 000 | 10 000 | 2 600 |

| Зам. Директора | 1 | 25 000 | 25 000 | 6 500 |

| Шеф-повар | 1 | 25 000 | 25 000 | 6 500 |

| Бригадир поваров | 2 | 15 000 | 30 000 | 7 800 |

| Повар | 4 | 12 000 | 48 000 | 12 480 |

| Подсобный кухонный рабочий | 2 | 8 000 | 16 000 | 4 160 |

| Бригадир официантов | 2 | 12 000 | 24 000 | 6 240 |

| Официант | 4 | 10 000 | 40 000 | 10 400 |

| Метродотель | 1 | 15 000 | 15 000 | 3 900 |

| Гардеробщик | 2 | 8 000 | 16 000 | 4 160 |

| Уборщик | 2 | 8 000 | 16 000 | 4 160 |

| Мойщик | 2 | 8 000 | 16 000 | 4 160 |

| Кладовщик | 2 | 12 000 | 24 000 | 6 240 |

| Экспедитор | 2 | 12 000 | 24 000 | 6 240 |

| Грузчик | 2 | 8 000 | 16 000 | 4 160 |

| Всего | 35 | 293 000 | 450 000 | 117 000 |

В разделе издержек на маркетинг учитываются расходы на рекламу в печатных изданиях, а также ксерокопирование и распространение буклетов и других рекламных материалов, необходимых при продвижении продукта и рекламе.

Первоначально – первые три месяца планируются расходы на рекламу в размере 50 000 руб. в месяц, в дальнейшем общий объем коммерческих расходов определен в размере 100 000 рублей на квартал. Эти расходы также включаются в стоимость продукции для покупателей товара.

Управленческие расходы необходимые для нормального функционирования объекта представлены в таблице 2.6. Расходование денежных средств по данной статье затрат начнется с момента запуска проекта.

Таблица 2.6 — Управленческие расходы, тыс. руб./ месяц

| Статья расходов | Сумма |

| Охрана | 13,98 |

| Содержание сбытового подразделения | 2,38 |

| Юридические, аудиторские услуги | 1,14 |

| Обучение персонала | 1,85 |

| Ремонт, обслуживание ПК и компьютерные сети | 1,10 |

| Представительские расходы | 0,45 |

| Услуги связи, электронная почта | 0,55 |

| Прочие расходы | 28,55 |

| Итого | 50,00 |

Налоговой базой по налогу на имущество является среднегодовая стоимость имущества. Ставка установлена в размере 2%.

Поскольку на конец 2007 г. ООО «Сказка» обладало имуществом в сумме 11 300 тыс. руб., и планируется приобретение основных средств в размере 15 000 тыс. руб., то налог на имущество в среднем в планируемом периоде составит:

Н им. = (11 300 + 15 000) * 2% = 526 тыс. руб. в год или 132 тыс. руб. в квартал.

В расчетах будем исходить из того, что налог на имущество ООО «Сказка» составляет в квартал 150 тыс. руб.

Таким образом, можно составить смету затрат (таблица 2.12).

Рассмотрим источники финансирования проекта.

Источником финансирования проекта будут являться собственные и заемные средства (таблица 2.7).

Таблица 2.7 — Структура всех инвестиций ООО «Сказка»

| Виды инвестиций | Сумма, тыс. руб. |

| Общая потребность в финансовых ресурсах | 15 500 |

| Собственные средства | 500 |

| Внешние инвестиции | 15 000 |

Собственные средства представляют собой вклады учредителя в виде административного помещения и в виде офисного оборудования.

В настоящем проекте прогнозируются общие инвестиционные затраты в размере 15 000 тыс. руб. рублей, которые в соответствии с планом финансирования будут направлены приобретение оборудования и запуск производства. Переговоры по этому вопросу ведутся с потенциальными кредиторами.

Таблица 2.8 — Смета затрат ООО «Сказка», тыс. руб.

| № п/п | Показатель | 2009 г. | 2010 г. | 2011 г. | |||||||||||

| 1 мес. | 2 мес. | 3 мес. | 2 кв. | 3 кв. | 4 кв. | 1 кв. | 2 кв. | 3 кв. | 4 кв. | 1 кв. | 2 кв. | 3 кв. | 4 кв. | ||

| 1 | Производственные расходы всего, в т.ч. | 3 057 | 3 057 | 3 777 | 11 781 | 12 501 | 10 827 | 11 127 | 12 801 | 12 801 | 11 127 | 11 427 | 13 131 | 13 131 | 11 427 |

| Сырье и материалы | 2 340 | 2 340 | 3 060 | 9 630 | 10 350 | 8 676 | 8 976 | 10 650 | 10 650 | 8 976 | 9 276 | 10 980 | 10 980 | 9 276 | |

| Общехозяйственные расходы | 150 | 150 | 150 | 450 | 450 | 450 | 450 | 450 | 450 | 450 | 450 | 450 | 450 | 450 | |

| ФЗП | 450 | 450 | 450 | 1 350 | 1 350 | 1 350 | 1 350 | 1 350 | 1 350 | 1 350 | 1 350 | 1 350 | 1 350 | 1 350 | |

| ЕСН | 117 | 117 | 117 | 351 | 351 | 351 | 351 | 351 | 351 | 351 | 351 | 351 | 351 | 351 | |

| 2 | Коммерческие расходы | 50 | 50 | 50 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| 3 | Управленческие расходы | 50 | 50 | 50 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 |

| 4 | Налог на имущество | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | ||

| ИТОГО | 3 157 | 3 157 | 4 027 | 12 181 | 12 901 | 11 227 | 11 527 | 13 201 | 13 201 | 11 527 | 11 827 | 13 531 | 13 531 | 11 827 | |

В качестве обеспечения кредитных ресурсов, привлекаемых под настоящий проект, могут рассматриваться поручительства третьих лиц.

Условия кредитного договора:

· Сумма кредита – 15 000 000 (Пятнадцать миллионов) рублей.

· Ставка кредитования – 18% годовых.

· Срок предоставления кредита – 24 месяцев.

· Возврат тела кредита – равномерно в соответствии с графиком выплат (15 000 000 руб. / 24 мес. = 625 000 руб./мес.)

· Выплата процентов – равномерно ежемесячно в соответствии с графиком выплат.

Ежемесячный процент по кредиту = 18% / 12 мес. = 1, 5%.

Возврат тела кредита и процентов по проекту производится в соответствии с графиком выплат (таблица 2.8).

Таблица 2.8 — График погашения кредита, тыс. руб.

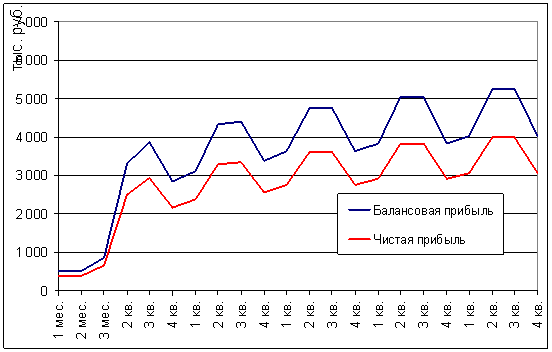

Составим «Отчет о прибылях и убытках» рассматриваемого проекта (таблица 2.9) и проиллюстрируем прогнозируемое получение прибыли . Далее составим «Отчет о движении денежных средств» рассматриваемого проекта (таблица 2.10).

Таблица 2.9 — Отчет о прибылях и убытках ООО «Сказка», тыс. руб.

| № п/п | Показатель | 2009 г. | 2010 г. | 2011 г. | |||||||||||

| 1 мес. | 2 мес. | 3 мес. | 2 кв. | 3 кв. | 4 кв. | 1 кв. | 2 кв. | 3 кв. | 4 кв. | 1 кв. | 2 кв. | 3 кв. | 4 кв. | ||

| 1 | Объем реализации | 3 900 | 3 900 | 5 100 | 16 050 | 17 250 | 14 460 | 14 960 | 17 750 | 17 750 | 14 960 | 15 460 | 18 300 | 18 300 | 15 460 |

| 2 | Производственные расходы всего, в т.ч. | 3 057 | 3 057 | 3 777 | 11 781 | 12 501 | 10 827 | 11 127 | 12 801 | 12 801 | 11 127 | 11 427 | 13 131 | 13 131 | 11 427 |

| Сырье и материалы | 2 340 | 2 340 | 3 060 | 9 630 | 10 350 | 8 676 | 8 976 | 10 650 | 10 650 | 8 976 | 9 276 | 10 980 | 10 980 | 9 276 | |

| Общехозяйственные расходы | 150 | 150 | 150 | 450 | 450 | 450 | 450 | 450 | 450 | 450 | 450 | 450 | 450 | 450 | |

| ФЗП | 450 | 450 | 450 | 1 350 | 1 350 | 1 350 | 1 350 | 1 350 | 1 350 | 1 350 | 1 350 | 1 350 | 1 350 | 1 350 | |

| ЕСН | 117 | 117 | 117 | 351 | 351 | 351 | 351 | 351 | 351 | 351 | 351 | 351 | 351 | 351 | |

| 3 | Валовая прибыль | 843 | 843 | 1 323 | 4 269 | 4 749 | 3 633 | 3 833 | 4 949 | 4 949 | 3 833 | 4 033 | 5 169 | 5 169 | 4 033 |

| 4 | Коммерческие расходы | 50 | 50 | 50 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| 5 | Управленческие расходы | 50 | 50 | 50 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 |

| 6 | Прибыль (убыток) от продаж | 743 | 743 | 1 223 | 4 019 | 4 499 | 3 383 | 3 583 | 4 699 | 4 699 | 3 583 | 3 783 | 4 919 | 4 919 | 3 783 |

| 7 | Налог на имущество | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | ||

| 8 | Обслуживание кредита | 225 | 216 | 206 | 563 | 478 | 394 | 309 | 225 | 141 | 56 | ||||

| 9 | Балансовая прибыль | 518 | 527 | 867 | 3 307 | 3 871 | 2 839 | 3 124 | 4 324 | 4 408 | 3 377 | 3 633 | 4 769 | 4 769 | 3 633 |

| 10 | Налог на прибыль | 124 | 127 | 208 | 794 | 929 | 681 | 750 | 1 038 | 1 058 | 810 | 872 | 1 145 | 1 145 | 872 |

| 11 | Чистая прибыль | 394 | 401 | 659 | 2 513 | 2 942 | 2 158 | 2 374 | 3 286 | 3 350 | 2 566 | 2 761 | 3 624 | 3 624 | 2 761 |

Таблица 2.10 — Отчет о движении денежных средств ООО «Сказка», тыс. руб.

| № п/п | Показатель | 2009 г. | 2010 г. | 2011 г. | |||||||||||

| 1 мес. | 2 мес. | 3 мес. | 2 кв. | 3 кв. | 4 кв. | 1 кв. | 2 кв. | 3 кв. | 4 кв. | 1 кв. | 2 кв. | 3 кв. | 4 кв. | ||

| 1 | Объем реализации | 3 900 | 3 900 | 5 100 | 16 050 | 17 250 | 14 460 | 14 960 | 17 750 | 17 750 | 14 960 | 15 460 | 18 300 | 18 300 | 15 460 |

| 2 | Производственные расходы всего, в т.ч. | 3 057 | 3 057 | 3 777 | 11 781 | 12 501 | 10 827 | 11 127 | 12 801 | 12 801 | 11 127 | 11 427 | 13 131 | 13 131 | 11 427 |

| Сырье и материалы | 2 340 | 2 340 | 3 060 | 9 630 | 10 350 | 8 676 | 8 976 | 10 650 | 10 650 | 8 976 | 9 276 | 10 980 | 10 980 | 9 276 | |

| Общехозяйственные расходы | 150 | 150 | 150 | 450 | 450 | 450 | 450 | 450 | 450 | 450 | 450 | 450 | 450 | 450 | |

| ФЗП | 450 | 450 | 450 | 1 350 | 1 350 | 1 350 | 1 350 | 1 350 | 1 350 | 1 350 | 1 350 | 1 350 | 1 350 | 1 350 | |

| ЕСН | 117 | 117 | 117 | 351 | 351 | 351 | 351 | 351 | 351 | 351 | 351 | 351 | 351 | 351 | |

| 3 | Коммерческие расходы | 50 | 50 | 50 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| 4 | Управленческие расходы | 50 | 50 | 50 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 |

| 5 | Налог на имущество | 0 | 0 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 |

| 6 | Налог на прибыль | 124 | 127 | 208 | 794 | 929 | 681 | 750 | 1 038 | 1 058 | 810 | 872 | 1 145 | 1 145 | 872 |

| 7 | Кэш-флоу от оперативной деятельности | 619 | 616 | 865 | 3 075 | 3 420 | 2 552 | 2 683 | 3 511 | 3 491 | 2 623 | 2 761 | 3 624 | 3 624 | 2 761 |

| 8 | Поступления от реализации активов | ||||||||||||||

| 9 | Затраты на приобретение активов | 15 000 | |||||||||||||

| 10 | Кэш-флоу от инвестиционной деятельн-та | -15 000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 11 | Собственный капитал | 500 | |||||||||||||

| 12 | Займы | 15 000 | |||||||||||||

| 13 | Выплаты в погашение займов | 625 | 625 | 625 | 1 875 | 1 875 | 1 875 | 1 875 | 1 875 | 1 875 | 1 875 | ||||

| 14 | Выплаты % по займам | 225 | 216 | 206 | 563 | 478 | 394 | 309 | 225 | 141 | 56 | ||||

| 15 | Кэш-флоу от финансовой деятельности | 14 650 | -841 | -831 | -2 438 | -2 353 | -2 269 | -2 184 | -2 100 | -2 016 | -1 931 | 0 | 0 | 0 | 0 |

| 16 | Баланс наличности на начало периода | 0 | 269 | 44 | 78 | 716 | 1 783 | 2 066 | 2 565 | 3 976 | 5 451 | 6 143 | 8 904 | 12 528 | 16 153 |

| 17 | Баланс наличности на конец периода | 269 | 44 | 78 | 716 | 1 783 | 2 066 | 2 565 | 3 976 | 5 451 | 6 143 | 8 904 | 12 528 | 16 153 | 18 914 |

Рис. 2.2. Прибыль по проекту

Отчет о прибылях и убытках, отражающий операционную деятельность на протяжении жизни инвестиционного проекта, свидетельствует о том, что ООО «Сказка» стабильно получает прибыль.

После запуска проекта ресторана необходимо создать эффективную систему мониторинга финансово-экономической деятельности ООО «Сказка».

Создание системы регулярного анализа финансово-хозяйственной деятельности предприятия преследует следующие цели:

· оперативное получение комплексного представления о текущем финансовом состоянии предприятия и тенденциях его изменения;

· обеспечение финансовой устойчивости, платежеспособности предприятия путем эффективного управления активами;

· подготовка рекомендаций по совершенствованию структуры активов, источников формирования капитала, привлечению заемных средств, улучшению платежной дисциплины, развитию деловой активности, увеличению прибыльности.

Кроме того, постановка регулярного мониторинга финансово-хозяйственной деятельности предприятия на основе ключевых показателей дает возможность:

· делать сравнения по ключевым показателям деятельности компаний конкурентов, осуществляющих идентичные виды деятельности;

· производить анализ изменений и прогноз экономической эффективности предприятия, оценку производительности на предприятии;

· создать систему оценки результатов и мотивации деятельности работников предприятия.

В качестве исходной информации для построения системы финансового мониторинга в ООО «Сказка» могут использоваться данные бухгалтерского и управленческого учета.

Для принятия взвешенных управленческих решений на основе мониторинга требуется тщательная разработка и внедрение в практику развитой и удобной системы аналитики по счетам бухгалтерского учета и системы бюджетирования отдельных функциональных направлений деятельности предприятия.

На основе получаемых из бухгалтерского учета данных ежемесячно формируется аналитический баланс и аналитический отчет о прибылях и убытках предприятия, а также рассчитываются группы ключевых показателей, позволяющие провести анализ:

· динамики и структуры расходов предприятия;

· процесса снабжения и расчетов с кредиторами;

· взаимоотношений с бюджетом;

· финансовой деятельности предприятия;

· инвестиционной деятельности предприятия (стратегии развития);

· социальных и общих показателей деятельности.

Заключение о финансовом состоянии готовится посредством исследования аналитического баланса, отчета о прибылях и убытках и дополнительных данных из аналитики бухгалтерского учета и управленческой информации с получением выводов по следующим характеристикам предприятия:

· обеспеченность собственными оборотными средствами (чистым оборотным капиталом);

· ликвидность имущества и платежеспособность предприятия;

· финансовая устойчивость (независимость);

· деловая активность (оборачиваемость);

Построение системы финансового мониторинга должно предоставить возможность контроля и регулирования уровня показателей, определяющих длительность операционного, кредитного, финансового и инвестиционного циклов деятельности предприятия, в частности:

1) обеспечение текущего финансирования деятельности — текущие финансово-эксплуатационные потребности (регулирование длительности финансового (чистого) цикла как разницы между длительностью операционного и кредитного циклов). Включает привлечение собственных денежных средств (чистый оборотный капитал) и краткосрочного кредитования на обеспечение производственно-коммерческого цикла;

2) контроль краткосрочных и долгосрочных финансовых вложений (вложения в другие организации, ценные бумаги, выдача займов и т.д.), то есть финансовой деятельности;

3) обоснование и контроль инвестиционных расходов (вложений во внеоборотные активы — основные средства, капитальное строительство и прочие инвестиции).

Важнейшей информационной базой для регулярного анализа и оптимизации деятельности предприятия служит система бюджетирования (табл. 3.1).

Общий бюджет представляет собой скоординированный по всем подразделениям или функциям план работы предприятия в целом. Он состоит из двух основных бюджетов — оперативного и финансового.

Оперативный (текущий) бюджет показывает планируемые операции на период для сегмента или отдельной функции организации.

Финансовый бюджет — это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования.

Таблица 3.1- Основные виды бюджетов предприятия

| №п/п | Тип бюджета | Основные бюджетные документы | Виды бюджетов по функциям | Примечание |

| 1 | Оперативный | Бюджет продаж услуг и работ | ||

| 2 | Оперативный | Производственный бюджет | Бюджет товарно-материальных запасов | Расчет себестоимости реализованных услуг и произведенных работ |

| Бюджет трудовых затрат | ||||

| 3 | Оперативный | Бюджет коммерческих расходов | ||

| 4 | Оперативный | Бюджет общих и административных расходов | ||

| 5 | Оперативный | Бюджет доходов и расходов (БДР) | Отчет о прибылях и убытках | |

| 6 | Финансовый | Бюджет движения денежных средств и капитальных затрат (БДДС) | ||

| 7 | Финансовый | Управленческий баланс предприятия | Отчет о финансовом положении |

Управление денежными потоками включает:

· учет движения денежных средств;

· анализ потоков денежных средств;

· составление бюджета денежных средств.

Необходимость разработки алгоритма и формы для анализа движения денежных средств предприятия объясняется тем, что наряду с показателями объема продаж и прибыли важное значение имеют контроль и регулирование потока денежных средств — разности между полученными и выплаченными предприятием денежными средствами за определенный период.

Прибыль — это разность между учетными доходами от реализации и начисленными расходами на реализованные услуги. Она отражает учетные денежные и неденежные доходы, что не совпадает с реальным поступлением денежных средств. Прибыль, отражаемая в существующем бюджете доходов и расходов предприятия (отчете о прибылях и убытках), признается в момент продажи, а не после поступления денежных средств. При расчете прибыли расходы на производство услуг признаются в момент их реализации, а не в момент их оплаты.

Денежный поток отражает реальное движение денежных средств, в частности, денежные средства, которые не учитываются при расчете прибыли: авансовые платежи, расчеты по обязательствам (дебиторская и кредиторская задолженность), расчеты по кредитам и займам, оплата капитальных вложений и т.д.

Расход денежных средств может быть связан с внеоборотными активами, товарно-материальными запасами, дебиторской задолженностью (отвлечение из оборота, то есть замораживание части оборотных средств), авансами выданными (предоплата поставщикам и подрядчикам и др.), кредиторской задолженностью (на погашение фискальных, коммерческих долгов), кредитными ресурсами (на погашение основного долга и выплату процентов), собственным капиталом (выплата части прибыли собственнику). Основная задача анализа денежных потоков заключается в выявлении причин избытка или недостатка денежных средств, определении источников их поступлений и направлений использования.

Важную роль здесь играют показатели оборачиваемости и такие характеристики деятельности предприятия, как длительность операционного и финансового циклов. Внедрение в практику современных методов учета и анализа позволит оптимизировать деятельность ООО «Сказка», обеспечить его финансовую устойчивость и повысить отдачу от вложенных ресурсов.

Бизнес-план представляет собой подробный, четко структурированный, тщательно обоснованный, динамичный, перспективный план развития, который:

· позволяет оценить жизнеспособность предприятия в условиях конкуренции;

· содержит ориентиры для лучшей организации деятельности — прогноз развития, выработку стратегии;

· служит аргументом для переговоров с инвесторами;

· содержит обоснование предпринимательской идеи.

Бизнес-план можно рассматривать как форму представления инвестиционного проекта, как своеобразную «дорожную карту», как средство оценки ожидаемых результатов и привлечения профессионалов, как инструмент финансирования и оперативного управления.

Объектом практического исследования стало ООО «Сказка» – предприятие общественного питания – кафе-бар. Общество является юридическим лицом, имеет самостоятельный баланс, расчётный счёт в банке, круглую печать и штамп со своим наименованием, свой торговый знак, ведет бухгалтерский учет и статистическую отчетность. Основным документом, регламентирующим деятельность и правой статус общества, является Устав предприятия.

На основе проведенного анализа финансовой деятельности ООО «Сказка» за 2004-2007 гг. были сделаны следующие выводы:

· Общая стоимость имущества увеличилась с 21250 тыс. руб. до 25496 тыс. руб., т.е. на 4246 тыс. руб. или 20%.

· Стоимость основных средств возросла на 4% и составила на конец периода 18804 тыс. руб.

· Стоимость мобильных активов увеличилась в 2,6 раза (или на 3442 тыс. руб.) и составила в конце 2007 г. 6692 тыс. руб.

· Величина собственных источников средств увеличилась на 365 тыс. руб. (или на 12%) и составила 3305 тыс. руб.

· Величина заемного капитала возросла на 21% (на 1309 тыс. руб.), составив 22190 тыс. руб. на конец 2007 г.

· Нераспределенная прибыль ООО «Сказка» за 2004-2007 г.г. имеет положительную тенденцию к росту: увеличение на 12% или 365 тыс. руб., составив в 2007 г. 3295 тыс. руб.

Рентабельность предприятия снизилась с 31,7% в 2005 г. до 6,28% в 2007 г., т.е. на конец рассматриваемого периода на 1 руб. затрат на производство приходилось 6,28 коп. прибыли от реализации, рентабельность совокупных активов снизилась с 13,5% до 13,07%.

Остальные же показатели рентабельности имели устойчивую тенденцию к росту: рентабельность текущих активов с 72,88% до 92,7%, рентабельность собственных средств с 100,97% до 101,38%, что можно характеризовать положительно.

Рентабельность всей реализованной продукции уменьшилась за исследуемый период на 0,7% и составила в 2007 года 18,83%. Это значит, что в конце отчетного периода каждый рубль реализации стал приносить на 0,7 копейки меньше прибыли от реализации.

Таким образом, все показатели прибыли и рентабельности (кроме общей рентабельности) в анализируемом периоде возросли, что положительно характеризует деятельность ООО «Сказка» в 2005-2007 г.г. Именно поэтому, ООО «Сказка» предлагает инвестиционный проект предприятия общепита (ресторана).

Деятельность создаваемого предприятия направлена на оказание услуг в сфере общественного питания для людей со средним достатком.

Для реализации проекта необходимы внешние финансовые ресурсы в размере 15 000 тыс. руб. Полученные деньги будут использованы для закупки технологического оборудования и транспорта, финансирования маркетинга, образования оборотного капитала. Предполагаемые инвесторы – банки и другие инвесторы.

Отчет о прибылях и убытках, отражающий операционную деятельность на протяжении жизни инвестиционного проекта, свидетельствует о том, что ООО «Сказка» стабильно получает прибыль.

Рентабельность проекта за три года реализации составляет 65%.

Риски по мнению экспертов – минимальны.

В результате инвестиционного проекта ресторана ООО «Сказка» могут быть достигнуты следующие результаты:

· потребители получат высококачественные услуги общественного питания;

· увеличивается число рабочих мест на 35 единиц;

· прибыль от реализации продукции с учетом ставки дисконтирования 18% за три года составит 9 828 тыс. рублей.

Инвестиционный проект организации ресторана окупается за 1,5 года, с учетом дисконтирования за 1 год и 10 месяцев.

Анализ финансовых показателей проекта по сравнению с 2007 г. показал, что после введения проекта ресторана чистая прибыль ООО «Сказка» увеличивается более чем в 2 раза. Относительные показатели прибыльности и рентабельности хотя в первый год реализации проекта ниже 2007 г., но уже в 2010 г. на уровне 2007 г., а в 2011 г. – выше.

Проведенный финансово-экономический анализ проекта позволяет говорить о том, что представленный проект может быть реализован с высокой эффективностью.

Проведенный анализ спроса и его тенденций позволяет сделать выводы о высоком потенциале рынка для ООО «Сказка».

Данные результаты будут более вероятными, если после запуска проекта открытия ресторана будет создана эффективная система мониторинга финансово-экономической деятельности ООО «Сказка».

Для принятия взвешенных управленческих решений на основе мониторинга требуется тщательная разработка и внедрение в практику развитой и удобной системы аналитики по счетам бухгалтерского учета и системы бюджетирования отдельных функциональных направлений деятельности предприятия.

Внедрение в практику современных методов учета и анализа позволит оптимизировать деятельность ООО «Сказка», обеспечить его финансовую устойчивость и повысить отдачу от вложенных ресурсов.

Список использованной литературы

1. Налоговый кодекс Российской Федерации: Часть первая от 31.07.1998 №146-ФЗ (в ред. изменений и дополнений)

2. Налоговый кодекс Российской Федерации: Часть вторая от 05.08.2000 №117-ФЗ (в ред. изменений и дополнений)

3. Гражданский кодекс Российской Федерации (части первая, вторая и третья) (с изм. и доп.)

4. Федеральный Закон от 21.11.1996 №129-ФЗ (ред. от 30.06.2003) «О бухгалтерском учете» (принят ГД ФС РФ 23.02.1996)

5. Абрамов А. Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятия в 2-х ч. – М.: Экономика и финансы АКДИ, 2005.

6. Акуленок Д.Н., Буров В.П., Морошкин В.А., Новиков О.К. Бизнес-план фирмы. Комментарий методики составления. Реальный пример. – М.: Гном-Пресс, 2008.

7. Алексеева М.М. Планирование деятельности фирмы. Учебно-методическое пособие. — М.: Финансы и статистика, 2002.

8. Аникеев С.А. Методика разработки плана маркетинга. — М.: Форум, 2006.

9. Баканов М.И. , Шеремет А.Д. Теория экономического анализа: учебник. — М.: Финансы и статистика, 2003.

10. Баранов В. А. Бизнес-планирование. – М.: Форум, 2006.

11. Бизнес-план. Методические материалы. / Под. ред. Р.Г. Малиновского. — М.: Финансы и статистика, 2006.

12. Бланк И. А.Инвестиционный менеджмент. – Киев: МП «ИТЕМ» ЛТД, 2005.

13. Богатин Ю.В., Швандар В.А. Оценка эффективности бизнеса и инвестиций: Учебное пособие для вузов. — М.: Финансы, ЮНИТИ — ДАНА, 2005.

14. Бузова И.А., Маховикова Г.А., Терехова В.В. Коммерческая оценка инвестиций / под ред. Есипова В.Е. –СПб.: Питер, 2005.

15. Голубков Е.П. Маркетинговые исследования. — М.: Финпресс, 2006.

16. Горемыкин В.А., Богомолов А.Ю. Планирование предпринимательской деятельности. — М.: Инфра-М, 2004.

17. Горохов Н.Ю, Малев В.В. Бизнес-планирование и инвестиционный анализ — М.: Филинъ, 2007.

18. Ефремов В.С. Стратегия бизнеса. — М.: Финпресс, 2004.

19. Зелль А. Бизнес-план. — М.: Ось-89, 2007.

20. Ковелло Дж. А, Хейзелгрен Б. Дж. Бизнес-планы. Полное справочное руководство. Перевод с англ. — М.: Лаборатория базовых знаний, 2007.

21. Колчин: П. Число элитных ресторанов сократится на 20% // Бизнес, 02.03.2008.

22. Котлер Ф., Армстронг Г., Сондерс Д., Вонг В. Основы маркетинга.— М.: Издательский дом «Вильямс», 2005.

23. Макаревич Л. М. Бизнес-планирование для малого предприятия. – М.: Вершина, 2005.

24. Попов В.М., Ляпунов С.И., Касаткин А.А. Бизнес-планирование. Анализ ошибок, рисков и конфликтов. – М.: КноРус, 2006.

25. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. — 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2004.

26. Сколько стоит ресторан? // http://www.e-xecutive.ru

27. Сухова Л.Ф., Чернова Н.А. Практикум по разработке бизнес-плана и финансовому анализу предприятия. — М.: Финансы и статистика, 2007.

28. Уткин Э.А. Бизнес-план. Организация и планирование предпринимательской деятельности. — М.: Тандем, Акалис, 2005.

[1] Акуленок Д.Н., Буров В.П., Морошкин В.А., Новиков О.К. Бизнес-план фирмы. Комментарий методики составления. Реальный пример. – М.: Гном-Пресс, 2008. – с. 46

[2] Бизнес-план. Методические материалы./под. ред. Р.Г. Малиновского. — М.: Финансы и статистика, 2006. – с. 23.

[3] Зелль А. Бизнес-план. — М.: Ось-89, 2007. – с. 9.

[4] Баранов В. А. Бизнес-планирование. – М.: Форум, 2006. – с. 34.

[5] Горохов Н.Ю, Малев В.В. Бизнес-планирование и инвестиционный анализ — М.: Филинъ, 2007 – с. 38.

[6] Сухова Л.Ф., Чернова Н.А. Практикум по разработке бизнес-плана и финансовому анализу предприятия. — М.: Финансы и статистика, 2007. – с. 47.

[7] Уткин Э.А. Бизнес-план. Организация и планирование предпринимательской деятельности. — М.: Тандем, Акалис, 2005. – с. 46.

[8] Попов В. М., Ляпунов С. И., Касаткин А. А. Бизнес-планирование. Анализ ошибок, рисков и конфликтов. – М.: КноРус, 2006. – с. 87.

[9] Макаревич Л. М. Бизнес-планирование для малого предприятия. – М.: Вершина, 2005. – с. 164.

[10] Сколько стоит ресторан? // http://www.e-xecutive.ru

[11] Колчин:П. Число элитных ресторанов сократится на 20% // Бизнес, 02.03.2008.

Бизнес-план кафе: как правильно составить бизнес-план для открытия кафе

В каждом типе бизнеса есть свои риски, открывая новое заведение, есть вероятность, что бизнес не окупится в ожидаемые сроки. Чтобы избежать этого предприниматель, который планирует открыть кафе или ресторан, прописывает бизнес-план с цифрами затрат, стратегией развития и планами по окупаемости. В статье мы расскажем о том, как правильно составить бизнес-план по открытию кафе.

Цель создания бизнес-плана

Для открытия заведения нужно просчитать не только планируемую прибыль, а ещё составить стратегию маркетинга, оценить конкурентов и написать список оборудования. Всё это объединит в себе четко составленный по структуре бизнес-план.

Чек-лист по запуску кофейни

Открываете кофейню? Скачайте полный список задач перед открытием заведения, чтобы не упустить ничего важного.

Как составить бизнес-план кафе

Для того, чтобы документ включал только важную информацию и помогал разработать стратегию, используется общая структура бизнес-плана кафе, где каждый пункт помогает увидеть полноценную картину заведения и реально оценить перспективы окупаемости заведения.

Резюме

Кратко опишите информацию по каждому разделу бизнес-плана (ссылка) : расчеты, планы по рекламе, аналитика, стратегия развития. Резюме бизнес-плана кафе обычно выносят в начало документа, но пишут после того, когда готовы все разделы. Задача резюме — заинтересовать партнера, инвестора или кредитный комитет.

Из чего состоит резюме:

Описание концепции кафе или ресторана.

Краткое описание персонала, который потребуется.

Преимущества заведения перед конкурентами.

Цели в развитии заведения.

Наличие разрешений, лицензий или сертификатов.

Показатели эффективности заведения.

Риски и дополнительные расходы.

Описание бизнеса и актуальность идеи

Здесь добавьте информацию о вашей компании: первое ли заведение открываете, какие есть учредители, какой первоначальный капитал. Также обращайте внимание на актуальность идеи и проанализируйте такие показатели:

Место расположения. Подберите удачный район для открытия кафе, это может быть центральный район города, где помещение будет стоить недешево, но при этом будет большой поток посетителей.

Конкуренты поблизости. Если в выбранном районе уже есть много точек общественного питания, можно не уложиться в срок окупаемости.

Время работы. Важную роль играют часы работы заведения, если открывать кафе в бизнес-районе, то стоит уделить внимание графику работы в утреннее и обеденное время. Для кафе в центре города больше подойдет вечерний график работы.

Целевая аудитория (Википедия). Проанализируйте аудиторию, которой будет интересно ваше заведение — семьи с детьми, студенты и молодежь или сотрудники бизнес-центров района.

Концепция заведения

Концепцию кафе тщательно продумайте и напишите все идеи в бизнес-плане. Внимание стоит уделить целостности концепции — интерьер, персонал, меню. Всё должно быть в одном стиле и сочетаться между собой.

Подробнее, из чего состоит концепция заведения:

особенности и отличия от конкурентов;

помещение и интерьер.

Маркетинговая часть

Один из главных разделов бизнес-плана — «Маркетинг». В нем опишите рынок сбыта, проанализируйте показатели рынка и конкурентов, чтобы определить стратегию продвижения заведения.

Описание рынка сбыта