Дебетовые карты без годового обслуживания: правда или вымысел?

Содержание статьи

Дебетовые карты без годового обслуживания: правда или вымысел?

Приветствую вас, дорогие друзья! Уверен, что все вы ежедневно просматриваете тонны рекламной информации, а потому ни для кого из вас не станет открытием то, что практически все отечественные банки говорят об абсолютно бесплатном выпуске дебетовых карт. Для тех, кто только планирует обзавестись таким нужным аксессуаром для портмоне, заявление о получении дебетки без каких-либо затрат может стать настоящим откровением. Дело в том, что большая часть кредитных организаций в своих рекламных кампаниях кричит о “бесплатном” пластике, а по факту снимает годовые комиссии за обслуживание карточных счетов. Тем не менее, дебетовая карта без годового обслуживания – не такой уж редкий фрукт, каким может показаться на первый взгляд. Я предлагаю вам выяснить все факты об особенностях таких депозиток и решить, какую дебетовую карту лучше оформить именно вам.

Как получить карту: пути и особенности оформления

Поскольку банки довольно сложно назвать щедрыми и благотворительными предприятиями, преимущественное число депозиток, которые позиционируются как продукция с бесплатным годовым обслуживанием, относится к простейшим платежным инструментам. Чаще всего бесплатный «пластик» выпускается в виде неименных электронных карт – таких как Visa Electron или MasterCard Maestro.

Получение

Получить такую продукцию можно в любом отечественном банке, разумеется, предварительно подписав с ним договор об обслуживании. Для этого достаточно прийти в ближайшее отделение с паспортом и заполнить типовой бланк. Как только документы будут подписаны, банковский сотрудник тут же выдаст вам дебетку. Единственный нюанс, о котором следует помнить, — воспользоваться этой «обновкой» будет можно только по прошествии двух-трех дней.

Недостатки

Что касается слабых сторон бесплатного «пластика», то здесь я хочу сказать о его функциональной ограниченности. То есть, не слишком обнадеживайтесь касательно, к примеру, использования его для оплаты интернет-покупок. Кроме того, не спешите наивно полагать, что банки, оформившие такой «бесплатный» продукт, легко сдадутся и не попытаются заработать хотя бы несколько рублей. Будьте готовы к тому, что даже самая дешевая карта может стать очень дорогой в обслуживании. Уверен, что у каждого, кто имеет в своем арсенале бюджетную депозитку, рано или поздно случалось знакомство с комиссией, которую устанавливает банк за выполнение той или иной операции – обналичивания средств, денежных переводов, пополнения счета и так далее.

Даже самая дешевая карта может стать очень дорогой в обслуживании

Оформление

Чтобы стать держателем бесплатной карты, вам достаточно пройти стандартную процедуру подачи заявления в банке, занимающемся эмиссией. Однако, это не единственный вариант, который позволит вам утолщить бумажник. Дело в том, что во многих банках дебетовый «пластик» выдается всем вкладчикам, которые открыли в них депозиты с ежемесячной выплатой процентов. Я, к примеру, стал держателем дебетовой карты Тинькофф с нулевой стоимостью обслуживания, которая была привязана к счету открытого в этом банке вклада.

Кстати, хочу заметить, что тот факт, что пластик будет работать как накопительная карта для процентов по вашему вкладу, никак не отразится на возможности использования этого банковского продукта в качестве обычного платежного инструмента. Несмотря на то, что во многих банках такая карточка будет неименной, вполне возможно, что вместе с ней вы получите привилегированный статус и особые бонусы вроде кэшбэка или начисление процента на остаток средств.

Некоторые банки выпускают бесплатные депозитки всем своим заемщикам как поощрительный бонус или с целью скорейшего и более удобного способа погашения кредита.

Если же вы не планируете брать кредит в банке или открывать депозит, но все-таки чувствуете, что вам не хватает «пластика», подумайте о том, чтобы заказать подходящую вам дебетовую карту онлайн через интернет.

Самые популярные варианты с бесплатным обслуживанием

Согласитесь, сегодня возможность безналичного расчета для оплаты всевозможных товаров и услуг интересуют всех. Наличие депозитки, которая всегда выручит в случае, когда не достает кэша, — это настоящий must-have бумажников всех активных пользователей банковского пластика. Чтобы не попасть впросак и не стать держателем дорогого, но при этом малофункционального финансового инструмента, подойти к вопросу выбора депозитки нужно очень тщательно и, я бы сказал, щепетильно. Давайте же разберемся, в каком банке нам будет лучше открыть дебетовую карту, которую не придется «кормить». Я решил составить топ-5 самых популярных вариантов, и вот, что у меня в итоге получилось.

Открытие OpenCard

Банк Открытие предлагает отличный вариант карты с бесплатным обслуживанием и массой других достоинств. Здесь дают 5,5% годовых при остатке на счете свыше 10 000 руб., кэшбек до 11% в избранной категории и даже деньги за оформление карты (500 руб.) вернутся на счет, если расходы превысят 10 000 руб.

Пластик открывается не только в рублях, но и в евро, долларах. Учитывая высокий кэшбек, неплохие проценты на остаток (причем для них нет жестких условий по обязательным расходам) Opencard я бы порекомендовал всем без исключения. Она подойдет и для регулярных покупок в сети, и для прочих целей.

Заказать карту Открытие

Тинькофф

Дебетовая карта Тинькофф банка не выставит вам счет за ее использование только при условии, что на ней будет храниться остаток в размере не менее 50 000 рублей (или при наличии открытого вклада на такую же сумму, который будет привязан к дебетовому «пластику»). Подробный обзор этого продукта вы сможете найти в одной из моих статей.

Оформить карту Тинькофф

Карта Cashback от Альфы

Предложение выделяется тем, что здесь можно получить совершенно бесплатное обслуживание и снятие наличных:

- Комиссия не взимается при обналичивании в банкоматах Альфа банка или партнеров. В противном случае 1,5% от суммы, но не меньше 200 руб. Комиссию вернут, если за это месяц расходы по карте больше 10000 руб. или остаток на ней превышает 30000 руб.;

- Обслуживание обходится в 100 руб./мес., бесплатно при условии покупок по карте не меньше 10000 руб./мес. или при балансе от 30000 руб.

Из прочего отмечу кэшбек до 10% и начисление до 6% годовых на остаток при условии, что расходы по карте превышают 70 000 руб./мес.

Как предпринимателю не попасть под блокировку счёта: готовимся к ужесточению банковского контроля

13 апреля 2021 года Центробанк выпустил информационное письмо, в котором предписал банкам ужесточить контроль за операциями клиентов. Это значит, что банки будут пристальнее проверять операции на соответствие 115-ФЗ. Мы разобрались, что изменилось и как предпринимателям работать с наличными и безналичными деньгами, чтобы банк не заблокировал счёт.

Если у вас нет времени читать всю статью целиком, прочитайте экспресс-дайджест в конце — там мы собрали главное по теме: как новые требования отразятся на предпринимателях и бизнесе.

Новое требование Центробанка

Согласно рекомендациям Центрального банка лимит сомнительных операций для российских банков будет снижен с 1 млрд до 0,5 млрд рублей.

Банки, у которых объём сомнительных операций с безналичными и наличными деньгами превышает 0,5 млрд руб. в квартал, будут под особым контролем Центробанка. Такие банки будут автоматически считаться участниками сомнительных операций.

Сомнительные операции — это операции, которые направлены на отмывание доходов или финансирование терроризма согласно закону 115-ФЗ.

Очевидно, что банки будут стремиться любыми способами снизить объём сомнительных операций.

Вот что по этому поводу думают участники банковского рынка.

Представитель банка Это приведёт к так называемой чистке клиентской базы. Банки с объёмом сомнительных операций более 0,5 млрд руб. за квартал будут точечно корректировать свои противолегализационные процедуры. В первую очередь это коснётся процедур открытия банковских счетов. Клиенты, которым отказали в обслуживании в первой категории банков, будут обращаться в другие кредитные учреждения: из-за этого большинству банков грозит большой поток сомнительных клиентов.

Татьяна Довженко, независимый консультант по финансовому мониторингу Нововведение усложнит жизнь и банкам, и клиентам. Не выполнять новое требование банкам нельзя: Центробанк введёт санкции против банка-нарушителя вплоть до отзыва лицензии. Поэтому банки будут тщательно контролировать новый лимит, для чего ужесточат контроль за операциями по счетам компаний, ИП и физических лиц.

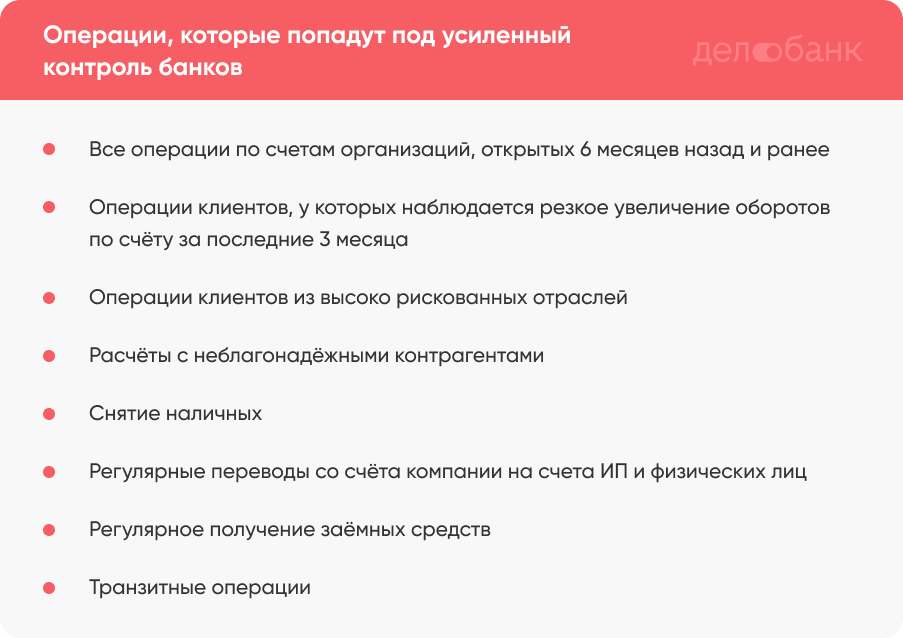

Какие операции банки будут усиленно контролировать

Особое внимание банков привлекут операции по счетам новых ИП и ООО, расчёты с ненадёжными контрагентами и операции по снятию наличных. Вот расширенный перечень таких операций.

Все приходные и расходные операции по счетам недавно открытых организаций. К таким организациям относятся компании и ИП, с момента регистрации которых прошло менее шести месяцев.

Операции клиентов, у которых наблюдается резкое увеличение оборотов по счёту за последние три месяца обслуживания в банке. Например, если оборот по счёту ИП вырос в два раза, предприниматель будет на особом контроле.

Операции клиентов из высоко рискованных отраслей. К отраслям, которым будет уделяться повышенное внимание, относятся торговля металлом и горюче-смазочными материалами, строительство, транспортные услуги, розничная торговля. По мнению банков, компании из этих отраслей наиболее часто выполняют сомнительные операции.

Расчёты с неблагонадёжными контрагентами. Контрагент считается неблагонадёжным, если у него есть долги перед партнёрами, государством или данные в государственном реестре не соответствуют указанным в учредительных документах. Банки подозревают такие организации в нарушении 115-ФЗ и заносят их в чёрный список. Например, если вы перевели деньги компании из чёрного списка, не зная об этом, банк всё равно попросит обосновать экономический смысл операции и запросит подверждающие документы по сделке.

Снятие наличных. Банки будут тщательно проверять любые операции по обналичиванию денег, которые проводят ИП и компании.

Регулярные переводы со счёта компании на счета ИП и физических лиц. Например, если фирма несколько раз в месяц переводит деньги на одни и и те же счета ИП и физических лиц, то такие операции попадут под подозрение.

Регулярное получение заёмных средств . Если компания часто получает кредиты и займы, есть риск, что она участвует в мошеннических схемах. Это не значит, что фирма, получившая подряд несколько кредитов от учредителей, участвует в мошеннических схемах. Это Центробанк просто обозначает риск: мошеннические организации так часто делают.

Транзитные операции. Если компания или ИП регулярно переводит деньги на другие счета или обналичивает деньги в течение двух дней с момента зачисления, это привлечёт внимание банка.

Кроме этого банки будут усиленно проверять потенциальных клиентов.

Татьяна Довженко, независимый консультант по финансовому мониторингу Банки будут тщательнее проверять ИП и компании, которые хотят открыть счёт. Так, кроме стандартного пакета документов для открытия счёта у предпринимателя могут запросить финансовую и налоговую отчётность за последний отчётный период.

Как работать ИП и ООО, чтобы банк не заблокировал счёт

Центробанк составил список рекомендаций для предпринимателей , которые помогут избежать блокировки счёта. При этом у разных банков свои механизмы контроля за соблюдением 115-ФЗ и требования к клиентам. Мы составили расширенный список рекомендаций, который избавит ИП и ООО от вопросов банка в большинстве случаев. Вот что нужно делать, чтобы снизить риск блокировки счёта.

Правильно заполняйте платёжные документы. В платёжном поручении должны быть указаны номер договора и счёта, подробное назначение платежа, сумма. Например, «Оплата за строительные материалы (щебень, песок) по Договору № 1 от 11.01.2021 по счёту № 3 от 30.03.2021, включая НДС». Заполняйте платёжные поручения максимально подробно и попросите это делать контрагентов.

Работайте с проверенными контрагентами. Перед тем, как подписывать договор и переводить деньги новому партнёру по бизнесу, убедитесь в его положительной деловой репутации. Проверьте контрагента на сайте налоговой, в базе судебных решений и других ресурсах. Подробно о том, как проверить контрагента, мы рассказывали в нашем материале «Как составить договор, чтобы контрагент вас не подвёл» .

Следите за налоговой нагрузкой. Адекватная налоговая нагрузка без учёта социальных отчислений в бюджет составляет 1% от дебетового оборота по счёту за отчётный период (обычно это квартал). Если банк увидит, что компания платит меньше налогов, может заблокировать счёт.

Следите за оборотом наличных . Все операции с наличными на сумму 600 тыс. руб. и более подлежат обязательному контролю.

Выполняйте разные виды расчётов. Операции по счёту должны включать расчёты с контрагентами, уплату налогов и других отчислений в бюджет, выплату заработной платы, арендные платежи. Такие операции признак того, что вы занимаетесь реальным бизнесом. Если компания регулярно получает деньги от контрагентов, но не платит налоги и зарплату, банк может усомниться в экономической обоснованности таких операций и запросить подтверждающие документы.

Аргументируйте и документально подтверждайте расчёты с физическими лицами. Если вы регулярно переводите деньги сотрудникам в рамках трудовых отношений, то у вас одновременно с выплатой заработной платы должна проходить уплата НДФЛ. В случае расчётов с физическими лицами банк может запросить штатное расписание с указанием фонда оплаты труда, приказы на выдачу командировочных и на выдачу денег в подотчёт, договоры гражданско-правового характера. Будьте готовы предоставить эти документы.

Оперативно предоставляйте банку документы по запросу. Заметив что-то подозрительное, банк не блокирует счёт сразу — он запрашивает документы, которые могут обосновать ведение бизнеса. Предоставлять такие документы в срок в интересах клиента. Если этого не сделать, банк предпримет более решительные меры вплоть до установления лимитов и блокировки карт, привязанных к счёту фирмы.

Не дробите бизнес. Если на одного предпринимателя зарегистрировано несколько ООО или ИП, это сигнал для банка: скорее всего, фирма участвует в отмывании доходов, уходит от налогов или использует другие мошеннические схемы.

Экспресс-дайджест

Центробанк ужесточил антиотмывочные требования для банков с апреля 2021 года. Теперь банки, у которых объём операций с безналичными и наличными деньгами превышает 0,5 млрд руб. в квартал, будут считаться участниками сомнительных операций. Их обяжут пристальнее проверять своих клиентов — компании, ИП и физических лиц.

Новое требование Центробанка усложнит жизнь и банкам, и клиентам. Банки будут более внимательно контролировать операции по счетам клиентов, а клиенты должны будут выполнять больше условий, чтобы счёт не заблокировали.

Особое внимание банков привлекут операции по счетам новых организаций, расчёты с ненадёжными контрагентами, операции по снятию наличных, переводы физическим лицам и ИП, транзитные операции.

Чтобы избежать блокировки счёта, сообщайте банку об изменениях в учредительных документах, подробно заполняйте платёжные документы, работайте с надёжными контрагентами, следите за объёмом оборота наличных и налоговой нагрузкой, оперативно предоставляйте документы банку по запросу.

Источник https://guide-investor.com/banki/debetovki-bez-godovogo-obsluzhivaniya/

Источник https://delo.ru/news/educational/tsentrobank-uzhestochil-trebovaniya-po-115-fz

Источник

Источник

Другие новости

Как узнать баланс карты; Тинькофф: все доступные способы

Как узнать баланс карты "Тинькофф": все доступные способы "Тинькофф" — это первый российский интернет-банк. У него нет офисов, обслуживание клиентов...

Личный кабинет Азиатско-Тихоокеанского Банка: инструкция по регистрации и смене пароля доступа

Личный кабинет Азиатско-Тихоокеанского Банка: инструкция по регистрации и смене пароля доступа Подключив сервис дистанционного банковского обслуживания от Азиатско-Тихоокеанского Банка, вы...

Карта PayPal; виды карт, оформление и использование

Карта PayPal — виды карт, оформление и использование Использование электронной платежной системы PayPal является популярным способом оплаты покупки и приема...

Оплата на карточку Сбербанка по номеру: варианты переводов

Оплата на карточку Сбербанка по номеру: варианты переводов Существует несколько вариантов перевода денежных средств на карту Сбербанка. В основном, переводят...

Как снять деньги с карты Сбербанка без комиссии

Как снять деньги с карты Сбербанка без комиссии Желающие снять деньги с карты Сбербанка без комиссий должны знать обо всех...

Суд, полиция или банк? Куда обращаться, если похитили деньги с карты

Суд, полиция или банк? Куда обращаться, если похитили деньги с карты В России участились случаи воровства денег с банковских карт....