Какой картой выгоднее платить в Европе

Содержание статьи

Какой картой выгоднее платить в Европе

Любой турист рано или поздно сталкивается с необходимостью оплаты покупок за границей. Большинство предпочитают использовать кредитные карты. Это намного удобнее, потому что не нужно искать выгодный курс и таскать в кармане целую кипу денег. Тем не менее не каждая кредитная карта удобна во время путешествий.

Безналичный расчёт имеет свои плюсы и минусы, которые напрямую зависят от вида кредитной карты и банка, выпустившего её. Давайте подробнее разберёмся, какой картой выгоднее платить в Европе в этом году.

Самые популярные платёжные системы

Популярнейшими кредитными картами в Европе на сегодня остаются:

- Visa

- MasterCard

Перед тем, как оформить карту, консультант в банке обязательно спросит, какую из них вы хотите получить. Многие затрудняются ответить на этот вопрос и называют любую. Такой подход к делу в корне неправильный.

Перед тем, как ответить, какая же карта выгоднее в Европе, давайте рассмотрим их подробнее.

- Виза – это крупнейшая финансовая корпорация Америки, которая занимается предоставлением банковских услуг. Исходя из этого можно сделать вывод, что основная валюта на карте виза — американский доллар, в то время как единая платёжная валюта Европы – евро.

- Мастеркард – организация, начавшая свою деятельность в Америке, штат Калифорния. На сегодняшний день она объединяет более 20 000 отделений и выпускает кредитные карты под логотипами Мастеркард, Маэстро и Cirrus . Мастеркард – межнациональная платёжная система, ориентированная на Европу, и главной валютой является евро, как и во всех странах Евросоюза.

Обратите внимание, что условия обслуживания карты определяются не столько компанией, сколько банком, которая выпускает карту.

Кстати, а вы знаете новость, как теперь перевести по интернету деньги с карты на карту Сбербанка

Visa или Mastercard: что выбрать, для выгодных покупок в Европе в этом году

Чтобы разобраться, какая же карта всё-таки выгоднее, необходимо обратить внимание на конвертер валют. При покупке вещей за границей пластиковой картой, участвует три валюты:

- Валюта картсчёта.

- Валюта национальной платёжной системы.

- Валюта, в которой оплачивается счёт.

Если выразить всё вышесказанное простыми словами, то получится, что вначале при покупке сравнивается 2 валюты: валюта, за которую вы покупаете определённый продукт за границей и валюта платёжной системы. Если они разные, то происходит автоматическая конвертация.

Для того, чтобы разобраться в этой системе, рассмотрим 2 примера.

- Пример 1.Допустим, турист совершил покупку в Германии на сумму 10 евро с карты виза (напомним, что основной валютой карты является американский доллар). Оплата происходила в евро. Это значит, что вначале банк, выпустивший карту, должен перевести евро в доллары, чтобы списать их со счёта карточки. Но, так как большинство российских граждан имеют рублевой счёт, банк должен был произвести вторую конвертацию, которая перевела рубли в доллары. То есть, конвертация была произведена дважды.

- Пример 2.Всё тот же турист покупает вещь в Германии на сумму 10 евро при этом расплачивается картой Мастеркард, основная валюта которой – евро. Это значит, что первой конвертации не было, так как на карте и в стране основная валюта – евро. В данном примере конвертация будет произведена один раз при переводе рублей в евро, так как большинство российских граждан имеют рублевой счёт.

Исходя из вышеупомянутых примеров, можно сделать вывод, что в странах Евросоюза более выгодно платить картой Мастеркард, так как валюта на карте совпадает с основной валютой страны. При этом за каждую конвертацию может списываться комиссия, потому что курс имеет свойство изменяться. Так как на карте Мастеркард конвертация происходит один раз, а на визе два раза, то во втором случае турист во многом переплачивает, особенно если курс нестабильный.

- Карта Мастеркард выгодна для стран Евросоюза,

- Карта Виза будет более выгодна для стран с основной валютой доллар.

Скидки и бонусы от Visa и MasterCard

Чтобы привлечь к себе больше клиентов, лидеры двух платёжных систем проводят акции и бонусы, которые выгодны не только туристам.

Скидки и бонусы от Мастеркард

На сегодняшний день в платёжной системе MasterCard действуют следующие акции:

- в ресторане китайской кухни Soluxe Club действует скидка 10% при оплате картой;

- Со скидкой в 10% держатель карты MasterCard может развлечься на курорте «Роза Хутор» на ски-пассе, посмотреть фильм в объединённой киносети «Синема Парк» и «Формула Кино», посмотреть спектакль в Александрийском театре.

- Для любителей узнать узнавать новое каждый день, MasterCard предлагает возможность посетить первые лекции от Level One со скидкой в 10%

- Книголюбам будет как раз кстати скидка 25% в ЛитРес;

- Путешественникам предлагается скидка в 10% при покупке туров через сеть Weatlas.

- Туристы смогут забронировать отель на сайте hotels.com со скидкой 10%.

Всё вышеперечисленное относится к карте MasterCard. Скидка предоставляется автоматически.

Бонусы и скидки от Visa

Что касается платёжной системы Visa, то своим клиентам она готова предложить следующие преимущества:

- Скидка 10% на проживание в отеле «Лондон» и «Renion Hotel»;

- Любителям попеть будет как раз кстати скидка 20% в караоке в Vivaldi;

- Держатели карты Visa Platinum могут попробовать изучать иностранный язык на VIP курсах в Streamline.

- Любители гольфа могут бесплатно получить корзину для мячей на тренировке в Putting&Chipping Greens при оплате картой Visa.

- Держателем карты Visa Infinite предоставляется скидка в 30% на услуги в сети Barber Studio. Держателям Visa Platinum и Visa Gold предоставляется скидка в 20% и 15% соответственно.

- Тем туристам, которые хотят научиться танцевать, предоставляется скидка 15% в GallaDance.

- В этом году можно исполнить свою мечту и увидеть всех любимых знаменитостей в одном месте, ведь держателям карты Visa предоставляется скидка 10% в музей Мадам Тюссо!

Какие карты принимают в Европе в этом году?

Несмотря на то, что лидерами среди кредитных карт являются Виза и Мастеркард, за границей принимают и кредитные карты других банков и их довольно немало. Кроме вышеупомянутых платёжных систем лидерами являются

- American Express (USA),

- UnionPay (China),

- GCB (Japanese),

- и другие,

При визите в определённую страну лучше взять карту платёжной системы именно этой страны, так как комиссия будет значительно ниже или будет равняться нулю.

В 2015 году на территории Российской Федерации была выпущена новая кредитная карта – МИР. В связи с этим участились вопросы о том, в каких странах принимают карту и с какой комиссией.

К сожалению, на этот год можно сказать, что кару МИР принимают мало где, но ещё в 2018 году, национальный банк объединил карту МИР с другими всемирно известными платёжными системами, такими как:

- Union Pay

- и American Express

и уже очень скоро можно будет выпустить карту

- Мир-AmEX

- и МИР-UnionPay,

которой будет удобно расплачиваться в странах Евросоюза.

Важным нюансом является то, что не все карты Виза и Мастеркард принимаются за пределами РФ. Чаще всего, самые первые карты, такие как

- Visa Electron

- и MasterCard Maestro

ограничены в использовании за пределами Российской Федерации. Поэтому, собираясь в отпуск, обязательно уточните этот момент.

В итоге, в странах Евросоюза, выгоднее платить с картой MasterCard

Но на любой карте есть свои акции и бонусы, которые могут быть очень удобными при бронировании отелей или при планировании развлечений. Поэтому в путешествие лучше захватить несколько кредитных карт разных платёжных систем.

«Безвиз» настал: выбираем банковскую карту для поездки в Европу

В свете последних новостей готовимся к поездкам без виз уже этим летом!

Сегодня в Страсбурге было подписано соглашение о безвизовом режиме между Украиной и Европейским союзом. Уже в июне украинцы смогут ездить в Европу без виз. Редакция PaySpace Magazine напоминает, как сделать поездку за рубеж удобной — с какой карточкой ехать, сколько стоят безналичные операции в другой стране и почему нужно обязательно уведомить свой банк перед началом путешествия.

Все больше украинцев, как в повседневной жизни, так и во время путешествий в другие страны, отдают предпочтение банковской карте вместо наличных расчетов. Это удобно и безопасно. Кроме того, наличие банковской карты в путешествии избавляет от необходимости декларировать деньги при пересечении границы. Достаточно просто уведомить Таможенную службу о наличии у вас этого платежного инструмента. А учитывая, что в большинстве стран, которые посещают украинцы, не составит труда рассчитаться картой, наши туристы все чаще выбирают за границей именно этот вид платежа.

С какой банковской картой ехать за границу

Основное условие, при котором свою карту можно использовать в других странах — она должна быть международной. Карты Visa и MasterCard принимаются в большинстве стран мира. Считается, что MasterCard более распространен в Европе, Visa — в странах Латинской Америки, США, Австралии. Однако такое разделение достаточно условное, и чаще всего торговцы принимают карты обеих платежных систем.

Эксперты советуют оформить для путешествий карты стандарта EMV (карта с чипом), который обеспечивает более высокий уровень безопасности финансовых транзакций. Чиповые карты распространены в Европе.

Лучше всего для путешествий пользоваться картами Visa и MasterCard основных классов — Classic и Gold, а также Platinum. По таким картам предусмотрены как снятия наличных в банкоматах, так и безналичные операции в торговых сетях и в Интернете. Согласитесь, без этого не обойтись, ведь наверняка вам понадобится забронировать номер в гостинице, оплатить аренду автомобиля, купить билеты на транспорт или расплатиться на кассе супермаркета.

Можно также использовать карты Visa Electron или Cirrus Maestro (это зачастую зарплатные карты). Но в этом случае обязательно нужно позвонить в банк и удостовериться, что вашей картой можно рассчитываться за границей. Ведь часть зарплатные карты выпускаются для использования в пределах одной страны, иногда на них даже присутствует надпись «Valid only in Ukraine». Кроме того, существует риск, что в некоторых торговых точках за рубежом могут отказаться принимать карту Visa Electron без объяснения причины. Поэтому карты Visa Electron и Cirrus Maestro используются чаще всего только для обналичивания денег.

А вот для владельцев карт класса Gold и Platinum, наоборот, предусмотрены различные дополнительные услуги, как то страхование багажа и самого картодержателя, бесплатный доступ в бизнес-залы аэропортов и т.д.

По прогнозам, кредитные и дебетовые карты, а также электронные кошельки будут самыми популярными платежными методами в ближайшем будущем. График: WorldPaymentsReport

Сколько это стоит

Если для использования в путешествии вам нужно оформить новую карту в банке, то придется заплатить, прежде всего, комиссию за ее выпуск (от нескольких десятков до тысячи гривен в зависимости от класса). Присутствует также плата за ежегодное обслуживание, которая зависит от количества предоставляемых услуг. Многие банки предоставляют минимальный набор сервисов бесплатно.

Комиссии по карточным расчетам зависят от тарифного пакета конкретного банка и выбранного продукта. Но следует помнить, что за расчеты в торговой сети, даже в других странах, комиссия не взимается. А вот за снятие наличных в банкоматах вы заплатите процент как своему, так и банку, владеющему банкоматом. Если такая комиссия есть, вас уведомят об этом сообщением на экране ATM-устройства.

Самый болезненный вопрос для туристов — это конвертация. Если ваш счет открыт в гривне, то как при оплате покупок, так при снятии наличных возникает двойная конвертация. Рассмотрим этот процесс на примере.

Пользователь решил оплатить картой Visa часы в одном из магазинов Чехии. Напомним, валюта этой страны — чешская крона. В момент покупки терминал в чешском магазине шлет в Visa запрос на стоимость часов в кронах. Visa преобразует чешские кроны в валюту расчетов — доллары по своему курсу и отправляет банку клиента запрос о наличии на счету последнего необходимой суммы в USD. Банк подтверждает этот факт. На следующий день банк в Чехии отправляет в расчет авторизированную сумму (стоимость часов), Visa снова конвертирует эту сумму в доллары по своему курсу (который, кстати, меняется каждый день), и выдает банку клиента запрос на совершение оплаты. Банк видит, что на счету клиента дожидаются списания заблокированные средства, после чего списывает эту сумму, если у клиента долларовый счет. Или в случае с гривневым счетом конвертирует сначала эту сумму в гривну по коммерческому курсу банка. При этом банк может взимать еще комиссию за конвертацию (1-2%).

Как можно решить вопрос двойной конвертации? Лучше всего открыть карту в той валюте, в которой будут проводится расчеты. Чаще всего оформляют карты в долларах или евро — так по крайней мере можно избежать банковской конвертации, даже если рассчитываетесь в стране с другой валютой. Можно также приобрести мультивалютную карточку, к которой привязано несколько счетов в разных валютах. Курсы конвертации платежных систем Visa и Mastercard можно узнать на официальных сайтах этих компаний.

Практичные советы

О них должен помнить каждый желающий пользоваться своей банковской картой за рубежом.

1. Предупредите банк о своей поездке

Очень важно позвонить в обслуживающий банк и предупредить о предстоящей поездке, а именно в какую страну вы собираетесь ехать, на сколько дней и какие платежные операции планируете совершать. В противном случае система может заблокировать карту при любой попытке расплатиться картой из-за подозрения в мошенничестве. Заодно уточните у сотрудника банка, есть ли ограничения на различные операции по вашей карте (на снятие наличных, интернет-расчеты), если не сделали этого раньше. Еще один важный момент: запишите и возьмите с собой в поездку номер службы банка, через которую можно заблокировать карту в случае ее кражи или потери.

2. Правильно выбирайте валюту счета

Это позволит избежать как двойной конвертации, о которой мы рассказывали выше, так и конвертации в принципе. Многие банки используют такую схему расчетов с международными платежными системами: по операциям внутри страны банк отдает платежной системе гривну; по операциям в евро — евро; по операциям в валюте, отличной от евро — доллар. Соответственно, если вы планируете ехать в страны из еврозоны, стоит открывать счет в евро. Если в другие страны ЕС, которые еще не перешли на евро — например, Чехию — то в долларах.

3. Старайтесь расплачиваться картой, а не снимать наличные

Большинство украинских банков при расчетах картой в торговой сети как в Украине, так и за рубежом не взимают комиссию. Чего не скажешь об операциях по снятию наличных в банкоматах. Здесь банки устанавливают определенный процент от суммы обналиченных средств плюс фиксированная комиссия. Кроме того, банк или компания, обслуживающие конкретный банкомат, также удерживают комиссию за снятие наличных. В большинстве стран, особенно Западной Европы, рассчитаться картой не составит трудностей, ведь многие из них входят в топ безналичных стран мира.

4. Подключите мобильный и интернет-банкинг

Если вы до сих пор этого не сделали, обязательно подключите удаленный банкинг. Это позволит вам, во-первых, следить за всеми операциями по карте и быстро реагировать на подозрительные транзакции. Во-вторых, смс-информирование необходимо для контролирования состояния своего счета, дабы не потратить больше, чем запланировано. Тем более, что услуга мобильного банкинга работает за рубежом так же, как и при пребывании в Украине. А входящие смс-сообщения от банка полностью бесплатны.

5. Кладите деньги на карту с запасом

Учитывая комиссии и конвертацию, лучше положить на карту деньги с запасом, чтобы не оказаться в неловкой ситуации. Конечно, можно будет обратиться к родным или друзьям в Украине с просьбой пополнить вашу карту через кассу, терминал или с помощью интернет-перевода. Но за это также взимается комиссия. Уж пусть лучше денег на карточке будет немного больше — их всегда можно потратить на сувениры.

СПРАВКА PAYSPACE MAGAZINE

Согласно действующему законодательству Украины, физическое лицо имеет право перевозить за границу наличные средства в сумме не более 10 тысяч евро (в эквиваленте) без декларирования на таможне. Если сумма превышает норму, придется заполнить декларацию, а также подтвердить документально факт того, что деньги были сняты с банковского счета в течение предыдущих 30 дней.

СМОТРИТЕ ТАКЖЕ: ЕС поддерживает ограничение комиссий на операции с банковскими картами

Оплата картой за границей 2021. Какие карты взять с собой?

Последнее обновление:9 февраля 2021

Последнее обновление:9 февраля 2021

Если вы являетесь держателем банковской карты популярной международной платёжной системы Visa или MasterCard, то можете быть уверенным на 99,9%, что за границей сможете по ней расплатиться в любой торговой точке, где принимают карты к оплате. Но может получиться так, что именно ваша карта совершенно не подходит для оплаты покупок за границей из-за невыгодного курса конвертации в вашем банке, наличия дополнительной конверсионной комиссии и прочих поборов, которые не всегда можно найти в официальных тарифах.

Именно поэтому при планировании заграничного отдыха или командировки необходимо продумать вопросы оплаты по карте заранее. В это статье вы узнаете, как происходит конвертация при оплате по банковской карте за границей, и найдёте полезные советы и рекомендации, как правильно выбрать карту, чтобы потери на конвертацию были минимальны или же вовсе отсутствовали.

Расшифровка терминов

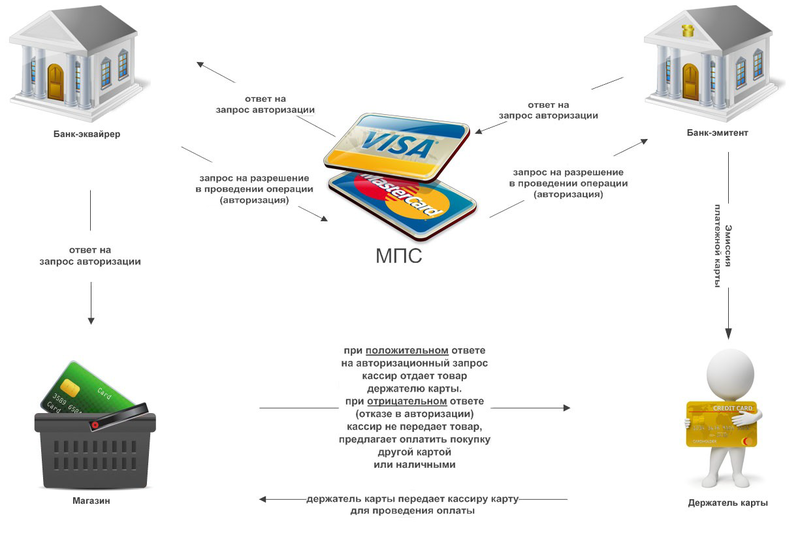

Банк-эмитент – банк, выпустивший банковскую карту.

Банк-эквайер – банк, организующий обработку платежей по картам в торговой точке (в официальных банковских документах различные магазины и сервисы предоставления различных услуг обычно называют торгово-сервисными предприятиями (ТСП).

Международная платёжная система (МПС) – важное промежуточное звено в цепочке расчётов между банками эмитентом и эквайером. Наиболее известны МПС Visa, Mastercard, Unionpay. Карта с логотипом конкретной платежной системы даёт вам возможность расплатиться в любой стране мира, где эта МПС действует (вышеназванные системы представлены практически в любой стране мира). Подробнее о функционировании взаиморасчётов между банками читайте в статье про транзакцию при оплате по карте.

Обратите внимание, что по карте национальной платежной системы МИР у вас не получится расплатиться за рубежом – она действует только в России. Выход из этой ситуации – оформление кобейджинговой карточки (которая поддерживает работу в разных ПС) или карточки международной платёжной системы.

Валюта счета карты – валюта счёта, к которому «привязана» банковская карта. Российские банки выпускают в основном рублёвые карты, но возможен выпуск долларовых или евро карт, а также мультивалютных карт, в которых карточку можно привязать к нескольким счетам, открытым в разных валютах.

Валюта операции – в этой валюте совершается покупка или производится снятие средств в банкомате.

Валюта биллинга – валюта расчёта между банком и международной платёжной системой (Settlement Currency). При расчёте по карте в той же стране, в которой она выпущена, валютой биллинга является национальная валюта (соответственно в России – это рубль). Банк-эмитент сам выбирает расчётную валюту с МПС при оплате по карте за границей: и у Визы, и у Мастеркард их достаточно большой выбор. Как правило, валютой биллинга между платежной системой Visa и банками выступают доллары, а между Masterсard и банками – или доллары, или евро при нахождении в еврозоне.

Трансграничная операция (платёж) – платёж является трансграничным, когда банк-эквайер и банк-эмитент юридически зарегистрированы в разных странах.

Как конвертируется валюта при оплате за границей – простыми словами

На первый взгляд, схема конвертации выглядит очень сложной и запутанной, но если хотя бы на базовом уровне разобраться, как работает схема взаиморасчетов между банками (эмитентом и эквайером), которые взаимодействуют между собой через платежную систему, то всё встаёт на свои места. Подробнее об этом читайте здесь, а для общего понимания несколько слов о процессе взаимодействия при оплате по карточке или при снятии средств с банкомата.

При оплате картой в торговой точке информация с POS-терминала передаётся в банк-эквайер, обслуживающий торговое предприятие, который в свою очередь отправляет запрос на авторизацию (на разрешение проведения оплаты) в банк-эмитент вашей карты. Запрос сначала направляется в МПС, которая является связующим звеном, а потом перенаправляется непосредственно в банк-эмитент, который даёт добро на проведение операции оплаты или не разрешает её совершить по ряду причин (например, из-за нехватки средств на счёте).

В момент оплаты покупки средства не снимаются с вашего карточного счета, а резервируются (временно «замораживаются» или холдируются). Реальное снятие произойдёт через некоторое время (от нескольких дней до 1 месяца) после того как платежная система получит подтверждение о прошедшей операции и выставит банку-эмитенту счет на списание средств с карты покупателя.

При оплате картой за границей взаиморасчёт происходит по вышеописанной схеме, но из-за различия валют счета, текущей операции и биллинга, могут возникать дополнительные конвертации из одной валюты в другую, а также взиматься банками дополнительные комиссии за конвертацию. В итоге реальная сумма оплаты окажется выше, что может быть неприятной неожиданностью для держателя карточки.

Почему с нас могут снять больше, чем мы заплатили?

К примеру, вы приехали на отдых в Турцию, национальная валюта которой – турецкая лира (валюта операции). В дальнейшем, для упрощения, местную валюту мы будем называть «тугриками» – будем придерживаться принятой терминологии на известных банковских сайтах и форумах.

Как будет пошагово происходить процесс оплаты по рублёвой карточке за покупку сувенира в тугриках?

Шаг 1. Банк-эквайер, который обслуживает торговую точку – сувенирный магазин, направляет в МПС запрос на авторизацию (передаёт информацию о вашей карте и о сумме покупки в местной валюте (лиры, т.е. тугрики)).

Шаг 2. МПС переводит тугрики в валюту расчёта (биллинга) между платежной системой и банком-эмитентом ( Первая конвертация! ), которая в большинстве случаев – доллары США. Далее запрос на авторизацию покупки направляется в банк-эмитент, который даёт добро (если у вас всё в порядке с картой и на её счету есть требуемая сумма).

В это время (в течение нескольких секунд) на вашем карточном счёте резервируется (но пока не списывается) сумма в рублях, эквивалентная сумме покупки, сконвертированной в долларах.

Шаг 3. После того как банк-эквайер направил финансовое подтверждение операции в МПС, она выставляет счета на списание банку-эмитенту (прошло ориентировочно 2-3 дня), который списывает средства с карточного счёта уже по собственному курсу конвертации из долларов в рубли ( Вторая конвертация! ).

ВАЖНО! Списание средств с карты происходит не на дату авторизации (дату покупки), а на дату обработки операции оплаты (дату выставления счета от МПС). Причем эти даты могут значительно отстоять друг от друга.

Где мы теряем деньги?

Теперь на представленном выше примере можно показать, где держатель карточки теряет свои средства. Первая конвертация (шаг 2) происходит по внутреннему курсу платежной системы (вы можете ознакомиться с этими курсами у Visa и у MasterCard . Как правило, эти курсы практически не отличаются от курса ЦБ РФ, и их «вкладом» в увеличение конечной стоимости покупки можно пренебречь.

А вот вторая конвертация, как правило, весьма существенно влияет на величину переплаты за товар. Каждый банк устанавливает собственные курсы валют (читайте, как банки устанавливают курсы валют?): они могут быть «привязаны» к официальному курсу ЦБ РФ (полностью совпадать или превышать его на несколько процентов) или к биржевому курсу (курсу торговли на валютном рынке Московской биржи) с дополнительной наценкой.

Пожалуй, самый оптимальный курс тот, который совпадает с курсом Центрального Банка РФ. Карточек с таким курсом конвертации по пальцам пересчитать (Кукуруза, Билайн, карта Эксперт банка).

К примеру, у Сбербанка курс конвертации по картам виза может достигать ЦБ + 5% (по мастеркард чуть поменьше – в районе ЦБ + 4,4 % ), что весьма и весьма невыгодно для держателя рублёвой карты, который захочет купить по ней товары в другой валюте (долларах или евро).

Вот ещё несколько факторов, которые могут повлиять на сумму переплаты:

Комиссия за конверсионные операции. Некоторые банки за проведение трансграничной операции удерживают дополнительную комиссию за проведение конверсии. В том же Сбербанке (на момент написания обзора) за конверсионную операцию будет удержано 1,5% от суммы операции по карточным продуктам Visa Gold и 2% от суммы операции по карточным продуктам Visa Electron и Visa Classic (см. сборник тарифов по дебетовым картам). По мастеркардовским карточкам такой комиссии нет. А, к примеру, в Альфа-Банке взимается дополнительная комиссия при конвертации в валюту биллинга при расчёте между банком-эквайером и МПС, которая составляет 3% от суммы для карт Visa и Mastercard. Уточняйте наличие подобной комиссии в вашем банке (или на околофинансовых форумах), прежде чем взять её с собой за границу.

Разница курсов между датой покупки и датой списания средств с карточного счёта. В дату списания средств курс валюты биллинга к рублю в вашем банке (например, доллар/рубль) может значительно скакнуть или, наоборот, упасть (в России курсовая разница, как вы знаете, очень нестабильна). Тогда в первом случае стоимость вашей покупки вырастет пропорционально росту курсовой разницы, а во втором случае конечная стоимость упадёт, причем, как оно будет на самом деле, никто не знает – всё зависит от текущей экономической ситуации в стране и в мире.

Чем больше конвертаций, тем выше реальная цена покупки. Это очевидно – с каждой конвертацией мы теряем деньги.

Как избежать конвертаций, приводящих к удорожанию покупки?

Есть несколько способов избежать дополнительных потерь денежных средств при оплате картой за границей:

Выбирайте карты БЕЗ КОМИССИЙ ЗА КОНВЕРСИОННЫЕ ОПЕРАЦИИ (у мастеркардовских карточек такие комиссии встречаются реже).

Оформляйте рублёвые карточки с конвертацией по курсу ЦБ РФ (Кукуруза, Билайн, карта Эксперт Банка). В этом случае вы можете быть уверены, что средства будут сконвертированы по официальному курсу без дополнительных наценок. Хотя это не убережёт от возможного роста курсовой разницы на дату списания.

Оформляйте карты с выгодной программой лояльности (с большим кэшбэком) . В этом случае кэшбэк за покупки в виде бонусов или рублей (или другой валюты) может «покрыть» потери из-за конвертации. При этом надо четко представлять, как работает программа лояльности, её ограничения и прочие нюансы. Искать такую информацию лучше на тематических форумах, в обзорах банковских карт и документах (тарифах, условиях обслуживания и т.д.) – на официальном сайте продукта вы найдёте только рекламу основных достоинств карты.

Необходимо свести к минимуму число конвертаций (лучше – их убрать). Для этого оформляем карту с валютой счета, соответствующей валюте биллинга. При совпадении валют биллинга, операции и карточного счёта мы полностью избавляемся от всех конвертаций (к чему и надо стремиться), но такие случаи возможны далеко не во всех странах. Рассмотрим такие 2 случая.

Так, при поездке в США или ряд других стран, где доллар США является официальной валютой (Панама, Эквадор, Зимбабве, Виргинские Острова, Сальвадор и др.) оформляем в российском банке долларовую карту.

При поездке в страны Евросоюза (в настоящее время 19 стран, официальной валютой которых является евро) оформляем в российском банке евровую карту.

Обратите внимание! Чтобы в вышеописанных случаях не попасть на конвертацию, вы должны быть твёрдо уверены, что в США или «долларовых» странах вы расплачивайтесь карточкой с валютой расчёта между МПС и банком-эмитентом – долларом. Та же ситуация с евросоюзом. Валюта биллинга обязательно должна быть – евро, иначе вы попадёте на двойную конвертацию «евро->доллар» на стороне МПС и «доллар->евро» на стороне вашего банка. Согласитесь, что будет обидно, если вы взяли евровую карту с валютой биллинга доллар (или даже рубль – судя по форумам, встречаются банки и с нашей национальной валютой расчёта) – такое, конечно, встречается редко, но всё-таки встречается.

При поездке в страны с собственной национальной валютой расчёта («тугрики») лучше отдать предпочтение долларовой карточке. А если быть точнее, то валюта карты должна совпадать с валютой биллинга по карточке конкретного банка (подавляющее большинство банков ведут расчёты в долларах США, но есть и исключения). Таким образом, в схеме расчёта останется только одна конвертация «тугрик – доллар США» по курсу МПС, и в дату списания со счета карты будет списана сумма в долларах без каких-либо конвертаций.

Какая карта лучше: валютная или рублёвая?

Если вы редкий гость за границей, и не хотите связываться с обменом иностранной валюты, то потрудитесь оформить бесплатные карты с конвертацией по курсу ЦБ РФ. По крайней мере, вы не потеряете в среднем 1-3%, которые «накидывают» большинство банков за конвертацию валют. Общепризнанная карта путешественника – это карточка Кукуруза (или её близкая родственница Билайн).

На «худой конец» можно остаться при своих, взяв с собой за рубеж существующую карточку Visa или MasterCard – по ним вы сможете расплатиться практически в любой стране мира, но потерять часть средств на конверсии.

Если же вы хотите подстраховаться от колебаний курсов между датами покупки и реального списания средств, то лучше завести валютную карточку, пополнить её самым выгодным способом (подробнее о том, как купить и продать валюту выгодно?) и избавить себя от лишних конвертаций. Остаток не потраченной валюты можно перевести на рублёвый счёт в интернет-банке – лучше всего для этого подходят мультивалютные карты, у которых «внутренний» курс конвертации между счетами обычно выгоднее, чем «официальный» курс обмена валют в обменниках или при оплате по карте.

Ещё один плюс валютной карты – возможность хранения своих сбережений в иностранной валюте, менее подверженной курсовым колебаниям, и возможность дополнительного заработка на покупке/продажи валюты на падении/взлёте её курса.

Советы и рекомендации при расчёте за границей по банковской карте

Ниже вы можете ознакомиться с рядом полезных рекомендаций и советов для людей, использующих карты за границей в качестве средства оплаты.

1. Не ограничивайтесь в поездке только одной картой. Подстрахуйтесь на случай блокировки или отказа в оплате в зарубежной торговой точке, и возьмите с собой несколько карт разных банков и платёжных систем. Отличный вариант – взять с собой за границу валютную карту (например, мультивалютную карточку Тинькофф) и рублёвую карту Кукуруза/Билайн. И не забывайте взять с собой наличную валюту – ещё не в одной поездке за рубеж автору этой статьи не удавалось обойтись платёжными картами! Игнорирование этой рекомендации приведёт к потере времени на поиски банкомата и потере денег на комиссии за их снятие.

2. Уведомляйте заранее банк о времени вашего пребывания за границей , чтобы избежать блокировки вашей карточки во время первой же оплаты из-за возникновения вполне обоснованных подозрений банка на компрометацию карточки.

К примеру, по Кукурузе (и по многим другим картам) достаточно позвонить на горячую линию и предупредить о предстоящей поездке, а по карте Тинькофф даты планируемой поездки можно указать в интернет-банке.

3. Ваша карта должна быть с чипом, эмбоссированной (с выдавленными буквами и цифрами) и именной. Чип делает расчёты по карте безопаснее, тем более в мире всё меньше устройств, поддерживающих пластик с магнитной полосой. Эмбоссированная карта может, хотя и в редких случаях, пригодится, если продавец будет делать слип (оттиск рельефных реквизитов банковской карты на чек для подтверждения операции) по карте. К отсутствию имени и фамилии также могут придраться.

4. Для бронирования отелей, авиабилетов, жд-билетов и других услуг (например, проката авто) целесообразно использовать кредитную карту. В этом случае на карте в качестве брони будет зарезервирована (захолдирована) сумма из кредитного лимита (по сути, банковские заёмные средства). За услугу можно будет расплатиться на месте дебетовой картой, после чего бронь будет снята и средства на счёте расхолдируются – вновь станут доступны.

Резервирование средств на кредитке НЕ ЯВЛЯЕТСЯ тратой, поэтому проценты за это платить не придётся. А если бы вы для бронирования использовали дебетовую карту, то бронь сделала бы недоступной (хоть и временно) уже ваши средства, которые можно использовать и на более нужные цели.

В качестве платёжной за границей можно использовать с одинаковым успехом как дебетовую, так и кредитную карточки, только не забывайте о её правильном выборе для снижения затрат на конвертацию.

5. Всегда оставляйте достаточный запас средств на карте – не тратьте весь остаток «под ноль», чтобы не попасть на технический овердрафт (непредвиденный кредит из-за списания со счёта суммы больше, чем на нём было на момент списания средств – например, из-за увеличения курса валюты на момент обработки операции).

6. Если вам предлагают за границей рассчитаться за покупку в своей родной валюте (в рублях), то ОТКАЗЫВАЙТЕСЬ , и настаивайте на оплате в валюте страны, где вы находитесь (в местной валюте). В действии так называемая система моментальной конверсии валюты DCC (от англ. Dynamic Currency Conversion). С ней можно «столкнуться» в Польше, Китае, Таиланде и некоторых европейских странах.

Клиенту предлагают провести операцию в привычной ему валюте (тип валюты определяется по номеру карты, если конкретно, то по БИН – идентификационному номеру банка-эмитента, подробнее о расшифровке номера карты). Спишется с карточного счета клиента в итоге именно та сумма в своей национальной валюте (в нашем случае – в рублях), что он и увидит на экране терминала.

Вроде бы удобно – вы сразу видите цену в рублях и принимаете решение об оплате. К тому же вы страхуете себя от рисков заплатить значительно больше при сильном изменении курса валют на момент реального списания с карты.

Но как правило, плата за услугу DCC значительно выше возможных потерь за конвертацию со стороны банка-эмитента, и может достигать 5-6%. Именно поэтому на всех уважаемых банковских форумах и сайтах рекомендуют отказываться от такой услуги (реальные отзывы вам в помощь – погуглите сами). В ряде случаев за «удобство» вы можете переплатить не очень большую сумму – 1 или 2%, но если валюта вашей карточки совпадает с валютой операции (к примеру, доллары), что не предполагает вообще никакой конвертации со стороны эмитента, то ваши потери будут значительно выше.

7. Не пренебрегайте правилами безопасного использования карточки и современными платёжными технологиями. Правила использования банковской карты одинаковы в любой стране мира и лучше их соблюдать, чтобы ваша карточка или её реквизиты не оказались в руках мошенника, а о технологиях имеет смысл сказать несколько слов. Будет хорошо, если ваша карта поддерживает технологии моментальной бесконтактной оплаты PayPass/PayWave (подробнее о них). При оплате вы будете по минимуму светить картой и не набирать пин-код (до определённой суммы) – это быстро и удобно.

Ещё лучше, если ваш банк умеет работать с платежными сервисами типа Apple Pay, Google Pay, Samsung Pay и другие, и в ваш смартфон встроен NFC-чип бесконтактной оплаты. При использовании таких сервисов при оплате не передаётся номер карты и другие её данные – передаётся в зашифрованном виде некая виртуальная последовательность цифр (токен), которые расшифровывается платёжной системой. Применение подобных технологий (подробнее об их устройстве) позволяет сделать платежи в разы безопаснее по сравнению с классической оплатой по карте.

Большим плюсом банка является возможность открыть в онлайн-режиме накопительный счёт (он же сейф-счёт), где вы можете хранить ваши средства (за это ещё и процент начислят) и оперативно (через мобильный банк) переводить часть средств на карту. При компрометации карты мошенник не доберётся до вашего счёта.

-

с бесплатным обслуживанием и снятием 50 тыс. ₽ без комиссии ежемесячно и получайте выгодный кэшбэк от банка по стандартной программе лояльности и по акциям (5% при покупках от 5000 в торговых сетях) Хоум Кредит Банка с 10% годовых на остаток по акции Альфа-Банка и бесплатно снимайте 50 тыс. ₽ каждый месяц

При возможности выпускайте дополнительные карты к основному счёту и пользуйтесь ими, а основную карту спрячьте подальше и не «светите». Если банк позволяет установить лимиты на операции (снятие и переводы), то уменьшите их до разумных пределов, чтобы карта на случай кражи не стала источником большого дохода для мошенника.

Подводим итоги

Проанализировав предоставленную информацию, вы сможете более вдумчиво подойти к выбору платёжной карты для оплаты с её помощью за границей. Лучше заранее озаботиться этим вопросом и оформить себе выгодную карту, чем потом кусать локти из-за потраченных впустую тысяч, «благодаря» комиссиям банка и невыгодному курсу конвертации.

Источник https://proficomment.ru/kakoj-kartoj-vygodnee-platit-v-evrope/

Источник https://psm7.com/how-to/sobiraemsya-v-otpusk-s-kakoj-bankovskoj-kartoj-exat-za-granicu.html

Источник https://privatbankrf.ru/karty/oplata-kartoy-za-granitsey-2018-kakie-kartyi-vzyat-s-soboy.html

Источник

Другие новости

Охрана и сохранность. Чехлы для оборудования бытового и промышленного назначения

В современном мире технологии играют ключевую роль в повседневной жизни. От дорогостоящих гаджетов до домашних бытовых приборов - оборудование требует...

AvanChange — быстрый и надежный онлайн обменник валют

В мире быстрого технологического развития и глобальной цифровизации финансовых операций, онлайн обменники валют становятся неотъемлемой частью повседневной жизни для многих....

От горного мастера до миллиардера. Трудовая биография владельца «Южуралзолота»

Во времена СССР романтика трудовых профессий была стимулом для целых поколений. Вот и Константин Струков, окончив Магнитогорский горно-металлургический институт, уехал...

Возьмите кредит наличными. Шаги к финансовой гибкости

В наше время финансовая гибкость играет ключевую роль в жизни многих людей. Иногда возникают ситуации, когда требуется дополнительная финансовая помощь,...

Event агентство «Друзья»: ваша помощь в организация мероприятий

Организация мероприятий является важным компонентом современного бизнеса и развлекательной индустрии. Оно представляет собой сложный процесс, включающий в себя отбор подходящего...

Сканер штрих-кода – что это: как выбрать, для чего нужен?

Сложное техническое устройство – сканер штрихкодов – предназначено для считывания данных, которые зашифрованы в штриховой код. Сканер позволяет считывать код...