История возникновения пластиковых карт

Содержание статьи

История возникновения пластиковых карт

Данная статья посвящена анализу возникновения и развития пластиковых карт как средства платежа, проведены исследования причин и формы возникновения пластиковых карт в Америке, Европе, СССР и России. Определены основные платежные системы, специфика их развития и распространения в различных странах. Представлены современные тенденции развития электронных платежных систем и сервисов с применением современных IT – технологий.

В современном мире, общество уже не может представить себе жизнь без использования различных электронных способов расчетов. Развитие системы информационных технологий, в т.ч. в электронной коммерции, происходит очень быстрыми темпами, так если 10-15 лет назад, пластиковые карты как платежное средство, начали только появляться у населения, то уже сегодня, их заменяют системы NFC (Near Field Communication) и MST (Magnetic Secure). Основной смысл данных систем заключается в возможности оплаты товаров или услуг через собственный смартфон, поднеся его к платежному терминалу. Так же при помощи современных технологий, компьютеров, мобильных устройств, практически любой человек может использовать электронные пластиковые карты, оплачивая покупаемый товар или какую либо услугу.

Первые кредитные карты

История возникновения пластиковых карт как средств расчета, является относительно не долгой. Впервые кредитные карты появились в США в 1914 году. Данные карты были выполнены из картона. Карты были выпущены не банковскими организациями, а крупным промышленным производителем «Mobil Oil». Ее суть заключалась в том, что данные о клиентах компании, для которых была открыта кредитная линия заносились на магнитный носитель, при этом эти клиенты имели право на определенные скидки и привилегии. Стоит отметить, что данные карты вручались лишь привилегированным клиентам. Таким образом, первые кредитные карты являлись, по сути, и дисконтными картами. В 1919 году компания Western Union выпустила карту, с помощью которой возможно было отправить телеграмму чиновникам высшего ранга за счет правительства.

В 1928 году компания Farrington Manufacturing, расположенная в Бостоне, впервые выпустила металлические пластинки, на которых прессом был выдавлен адрес (данные владельца). Суть расчетов данным видом карт заключалась в том, что покупатель, предоставлял продавцу карту, который в свою очередь при помощи импринтера делал отпечаток данных о покупках на торговом чеке (квитанции). Если представить данную операцию в современном мире то, по сути, с помощью такой карты ставилась печать на чек, подтверждающая покупку товара определенным покупателем.

В 1946 году, специалист по потребительскому кредиту, национального Бруклинского банка «Флэтбуш», организовал работу банка по следующей кредитной схеме. Так, местные магазины принимали от покупателей расписки за приобретение мелких товаров, в свою очередь расписки сдавались в банк и банк выдавал продавцу со счета клиента денежные средства, такая система получила название «Charge – it».

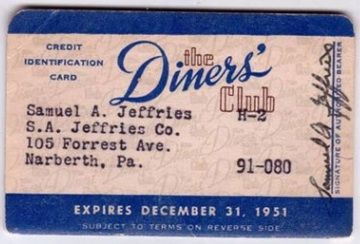

Следующим примером использования и выпуска кредитных карточек может послужить система «Dine and Sing» в 1949 году. А в 1950 году компания выпустившая эти карты приняла свое современное название «Diners club», операции по ее картам начали проводится в таких крупнейших городах как Лос – Анжелес, Бостон, Нью – Йорк. Первая банковская карта была выпущена банком «Long Island Bank» в 1951 году. Именно с этого периода и началась бурная эпоха развития банковских услуг с применением банковских карт. Но вплоть до конца 1950 годов все кредитные и банковские карты были выполнены из металла.

«Bank of America» и его роль в истории банковских карт

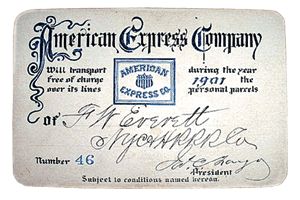

В той форме как мы привыкли видеть пластиковые карты сейчас, они появились лишь в конце 1950 – начале 1960-х годов. Так, после «Long Island Bank» в 1958 году к выпуску пластиковых банковских карточек приступила компания «American Express», «Chase Manhattan Bank» а в 1960 – м году «Bank of America». Практически в тоже время пластиковые банковские карты появились и в Европе. «Chase Manhattan Bank» по состоянию на конец первого года применения карточной программы насчитывал около 350 тысяч держателей пластиковых карт и сотрудничал 6 тысячами торговых организаций [4]. Но в дальнейшем, за счет увеличения операционных расходов и снижения количества держателей карт, банковская деятельность по данному направлению этого банка стала убыточной и собственники были вынуждены продать его 9 млн. долл. компании «Юни – Серв». Как часть «American Express», «Юни – Серв» начала выпуск карт «Юни Кард», и какое то время функционировала вполне прибыльно, но вторая попытка организовать карточный бизнес компанией «Chase Manhattan Bank», которая обратно выкупила его за 50 млн.долл. и увенчалась успехом.

Примером, наиболее эффективного функционирования в области применения карточных программ, является деятельность «Bank of America», который выпустил карту «BankAmericard». Факторами способствующим высокой эффективности деятельности данного банка, явилось, прежде всего, его месторасположение – штат Калифорния, где был высокий процент состоятельного населения.

Последующее развитие пластиковых карт, начиная с 1960-х годов, было вызвано возникновением специализированных клиринговых центров (палат). В 1969 году впервые появились пластиковые карты с магнитной полосой, на которых с помощью соответствующего оборудования записывалась информация [1]. Для простых граждан, владельцев пластиковых карт, в то время основным фактором выбора той или иной карты, была возможность ее максимального приема в различных торговых организациях. Что привело в условиях конкуренции к образованию двух и по сей день крупнейших карточных банковский ассоциаций: Master Card и VISA, в середине – конце 1970-х годов.

Следующим шагом, стала интеграция банковских карт Америки и Европы, так в 1974 году с помощь интеграции Master Card, VISA и «Eurocard Int.» была сформирована компания «Europay Int.». В настоящее время данная ассоциация обслуживает карты MasterCard и Maestro. В зарубежной практике, изначально универсальные пластиковые карты делились на две категории: «финансовые» и карты для «путешествий и развлечений». Так, карты «для путешествий», выпускаемые Carte Blanshe,Diners Club, American Express, предназначались для оплаты бизнесменами услуг гостиниц, балетов, ресторанов и иных счетов.

Следующим этапом развития пластиковых карт является 1980 – е годы, когда в карты была встроена микросхема, такие карты носили название «Смарт – карты». В целом, процесс становления и развития пластиковых карт в качестве платежного средства в других странах, аналогичен процессу развития данного направления в США. Примером таких стран являются Великобритания, выпустившая в 1065 году кредитную карту «Барклайкард», а так же Япония с картами «JCB». Крупнейшие американские представители платежных систем пытались завоевать не только долю европейского рынка, но так же и Японии. Но компания «JCB» не позволила вытеснить себя с рынка, и по состоянию на 1980 год общее количество пластиковых карт «JCB» превысило в два раза количество «VISA» и «MasterCard» функционирующих в стране вместе взятых.

Банковские карты в СССР

В Советском союзе не смотря на отсутствие рыночных отношений, первые пластиковые карты появились уже в 1969 году. Именно в этот период американская компания «Diners club» подписала с «Интуристом» в лице Госкомимущества, агентское соглашение по обслуживанию данной системы в СССР. Далее в 1974 году, впервые в Советском союзе были выпущены карты VISA, именуемая в тот период как «BankAmericard». В 1976 году в СССР развернула свою деятельность и Японская компания «JCB», при этом так же, обслуживание карт проводилось только компанией «Интурист». Расчет с иностранными гражданами проводился либо в валютных точках продаж «Березка» или в отелях, где проживали иностранцы. В тот период, «Интурист» с помощью «Внешэкономбанком», даже приняли решение о производстве собственных карт VISA и Europay, но данные действия были ограниченны из-за невозможности полной поддержки иностранных компаний. В период экономических и политический реформ, начатых в начале 1990 годов, всем компаниям, реализующим проекты по внедрению системы использования пластиковых карт на территории бывшего СССР пришлось приостановить свои программы. И лишь в 1997-1998 году VISA вновь стала заключать партнерские соглашения с банками, которые появились после экономических реформ. Одним из таких российских банков стал «Кредо Банк», имевший право выпускать пластиковые банковские карты. За ним последовали и такие банки как: Инкомбанк, Мост- банк, Мосбизнесбанк.

Пластиковые карты Сбербанка, ВТБ24 и Альфа Банка

В период с 2000 – х годов на территории России наблюдается высокая динамика внедрения электронных платежных систем с использованием банковских карт. Большая часть банков имеет право выпускать пластиковые карты VISA и MasterCard. В России на данный период времени сформировались три основных игрока в сфере банковского бизнеса, а именно: Сбербанк, ВТБ24 и Альфа Банк.

Примерно с 2005 года в наиболее крупных банках нашей страны появилась возможность регистрации клиентов в личном кабинете, где они могут видеть имеющиеся у них дебетовые и кредитовые карты, остаток и операции по этим картам. Так же клиенты могут осуществлять через компьютер различные операции, по своим пластиковым картам. Наиболее распространёнными такими он лайн сервисами являются: Сбербанк Онлайн и Альфа Клик.

Таким образом, процесс появления и развития системы электронных платежей с использованием пластиковых карт, напрямую зависит от процесса развития информационных технологий, эволюции компьютеров и программного обеспечения. На сегодняшний день, в век информационных технологий, пластиковые карты используются повсюду, а если учесть что с каждым годом, компьютерные технологии развиваются, то можно предположить, что в скором будущем взамен пластиковых карт вовсе придут мобильные приложения, функционирующие на основе электронной цифровой подписи и других индификационных систем.

Размеры пластиковых карт

На сегодняшний день стандартный размер банковской пластиковой карты составляет 8,6 * 5,4 см

За 150 лет бумажные платежные карточки стали электронными

Платежные карты существуют почти 150 лет, и только последние полвека они пластиковые. В ближайшем будущем благодаря мобильным телефонам или биометрии карты могут вовсе исчезнуть. Правда, если победят телефоны, пластик на рынке платежей на какое-то время задержится.

Карты без пластика

Карточки, давно ставшие для нас привычным средством платежа, в России привыкли называть пластиковыми или банковскими. Однако и в XIX, и в первой половине XX века они не были ни пластиковыми, ни банковскими.

Как пишет в книге «Платежные карты. Энциклопедия 1870–2006» чешский писатель Павел Юржик, еще в 1870 году появились металлические кредитные жетоны, которые считаются предшественниками банковских карт. Правда, выдавали их не банки, а магазины своим постоянным клиентам.

Пластиковые карточки, на которые нам сегодня приходит зарплата, 150 лет назад выглядели как металлические жетоны и были исключительно кредитными

Тогда торговля в рассрочку или в кредит была широко распространена, покупатель получал жетон, кассир в течение месяца записывал покупки на соответствующий номер, а в начале следующего месяца клиент оплачивал счет.

В Европе аналог кредитных карт впервые появился в 1880 году — в Великобритании. Компания Provident Clothing Group выпустила кредитные купоны. Они были ближе к современным кредитным картам, чем жетоны: компания Provident платила магазинам за своих клиентов, а потом собирала с тех деньги и восстанавливала их кредитный лимит. Примерно так же сегодня действуют банки, выдающие револьверные кредитные карты (с возобновляемым лимитом).

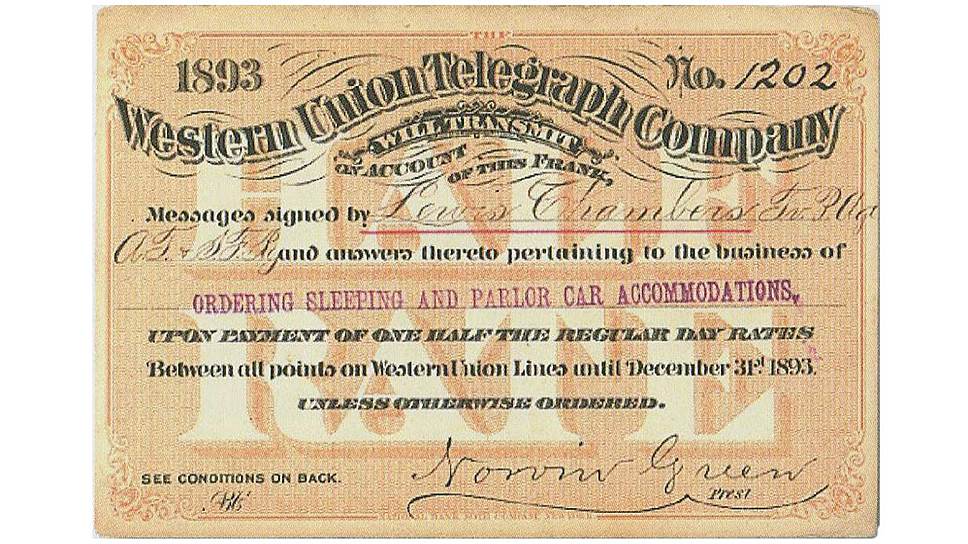

В 1892 году в США транспортная и курьерская компания American Express стала предлагать клиентам карты доверия (Frank Cards). Это были прямоугольные кусочки плотной бумаги с номером, который надо было сообщить при заказе того или иного товара с доставкой. В конце месяца покупатель получал счет за сделанные приобретения. Аналогичные карты выдавала телеграфная компания Western Union.

Вслед за магазинами кредитные продукты своим клиентам стали предоставлять курьерские и телеграфные компании, такие как American Express и Western Union: это уже были карточки, но еще не пластиковые, а бумажные, и назывались карты доверия

В 1924 году кредитные карты своим постоянным клиентам выдала первая сеть заправок General Petroleum Corporation of California. Позже этому примеру последовали компании Mobil, Shell и многие другие. Рынок кредитных карт заправочных сетей долгое время был одним из крупнейших в США.

В начале XX века наибольший толчок к развитию рынка кредитных карт дали сети заправочных станций, опередив с этим банки более чем на 30 лет

Фото: Topical Press Agency / Getty Images

В 1920-х годах наряду с бумажными кредитками стали появляться металлические карты с тиснением. Тогда же были выпущены и первые импринтеры, которые при помощи копировальной бумаги оставляли на чеке оттиск рельефных частей карты — номер и имя владельца.

В это же время держателям карт был впервые предложен льготный период (grace period): кредитом можно было пользоваться бесплатно месяц, при условии, что к концу этого периода сумма задолженности будет погашена полностью. Однако Великая депрессия отбросила рынок платежных карт назад в XIX век.

Как в России отмечали дясятилетие рынка пластиковых карт

Первыми за его возрождение взялись телефонно-телеграфные компании — пионеры этого бизнеса. В конце 30-х годов компания AT & T выпустила «кредитную карту системы Белла». Тогда же свои кредитки вывели на рынок авиакомпании. А в 1936 году шесть крупнейших авиакомпаний США выпустили общую карту UATP.

Перед Второй мировой войной в Америке за наличные продавалось меньше половины товаров, остальное — в рассрочку и за счет кредитов, причем большая часть приходилась на кредиты. Очередной удар по рынку платежных карт нанесла война. Однако уже в 1947 году авиакомпании возобновили выдачу карт UATP.

Пластик к нам приходит

В 1950 году появился «Обеденный клуб» — Diner’s Club, или, согласно книге Павла Юржика, «Клуб завсегдатаев ресторанов». Этот клуб начал выдавать своим членам кредитные карты, которыми можно было расплатиться в ресторанах, заключивших с Diner’s Club соответствующий договор.

За это ресторан уплачивал клубу комиссию — 5–7% от суммы платежа клиента. А держатель карты раз в месяц получал выписку с тратами и должен был погасить задолженность в течение двух недель. Кроме того, он раз в год уплачивал сбор за обслуживание карты — $5.

Первая из современных международных платежных систем — Diner’s Club — появилась как клуб завсегдатаев ресторанов, которые не хотели оказаться в неловкой ситуации, забыв дома деньги

Фото: Robert Wands, AP

В том же 1950 году членами клуба стали 200 предпринимателей, офисы которых находились в небоскребе Empire State Building на Манхэттене; тогда с Diner’s Club сотрудничали 27 ресторанов и два отеля.

К концу 1951 года карту Diner’s Club, все еще бумажную, принимали больше тысячи ресторанов в Нью-Йорке, Бостоне, Лос-Анджелесе и Майами, а также примерно 30 отелей и 200 компаний по прокату автомобилей. В 1952 году Diner’s Club стала международной платежной системой — картой можно было расплачиваться в Канаде, на Кубе и во Франции.

В 1958 году на рынок платежных карт вышла крупнейшая компания по продаже дорожных чеков — American Express. Два года она вела переговоры с Diner’s Club на предмет покупки последней, но в результате решила приобрести платежную систему Американской ассоциации гостиниц Universal Travel Card. У American Express была и собственная обширная база контрагентов; в результате к моменту выхода карты компания имела сеть приема из 17,5 тыс. магазинов, ресторанов и гостиниц.

Пластиковые карты, которые были очень похожи на те, что имеют хождение сегодня, American Express представила в 1959 году и тут же развернула широкую маркетинговую программу

Фото: Underwood Archives/Getty Images

Благодаря продуманной маркетинговой политике и огромной частной клиентуре на рынке дорожных чеков в первый год AmEx продала более 250 тыс. карт. Они были еще бумажными, как и у Diner’s Club, и фиолетовыми, как чеки American Express того времени.

В 1958 году на рынке платежных карт произошло еще одно важное событие — там появился Bank of America со своей BankAmericard. Он не был первооткрывателем на поле банковских карт — эта честь принадлежит Franklin National Bank of New York. Тот выпустил свою карту в 1951 году, а к 1958-му таких банков набралось больше 50.

Bank of America изучил их опыт, а также опыт Diner’s Club, и предложил карту с grace period длиною в месяц. Кроме того, карты BankAmericard с самого начала были пластиковыми — такие труднее подделать, и они долговечнее бумажных. К тому же на них, как и на металлических, можно разместить рельефные буквы и цифры, а значит, карту можно было обработать с помощью импринтера, что ускоряло и удешевляло операции.

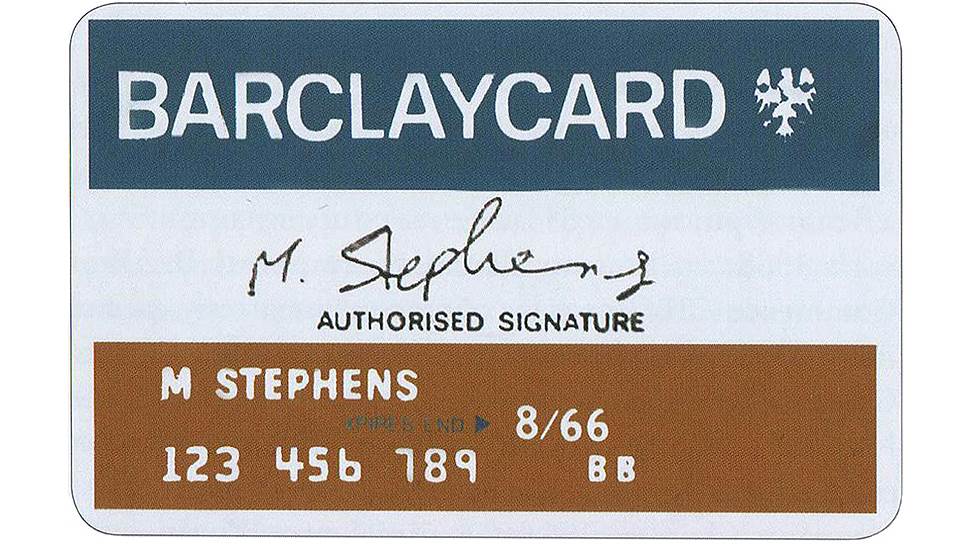

До Европы пластиковые карты добрались в 60-х годах прошлого века: Barclays Bank купил лицензию BankAmericard (позже переименованной в Visa) и в первый же год выпустил 1 млн карт

В 1959 году American Express заменила свои бумажные карты на пластиковые. Так началась эра пластиковых карт.

Особая роль BankAmericard заключается в том, что со временем этот карточный проект вырос в крупнейшую мировую платежную систему; в 1976 году по маркетинговым соображениям она была переименована в Visa. Годом рождения ее главного конкурента можно считать 1966-й. Тогда банки United California Bank, Wells Fargo, Crocker National Bank и Bank of California при поддержке нью-йоркского Marine Midland Bank образовали межбанковскую ассоциацию Interbank Card Association (ICA). В том же 1966 году она выпустила Master Charge: The Interbank Card, а уже в 1967-м этими картами пользовались 6 млн клиентов. В 1979 году и ассоциация, и ее карты переименовали в MasterCard.

В Европе карты появились в 1965 году: Westminster Bank, сотрудничавший с Diner’s Club, выдал первую международную карту. На следующий год Barclays Bank купил лицензию BankAmericard и за год выпустил миллион карт под названием Barclaycard.

Как пластиковые карты появились в России

Однако не все европейские банки хотели приобретать франшизу. Так, шведская платежная система Rikskort (образованная в 1964-м банковской группой Wallenberg) в 1965 году объединилась с Британской ассоциацией гостиниц и ресторанов, выпускавшей собственную карту. В результате этого слияния, проведенного в пику американским конкурентам, образовалась крупнейшая европейская платежная система Eurocard International. В 1969 году она вступила в альянс с Master Charge, который был упразднен в 2002-м после объединения платежных систем (на тот момент они назывались Europay и MasterCard).

В Японии первой кредитной картой также оказался продукт компании Diner’s Club, которая открыла в стране представительство в 1960 году. А в 1961-м один из крупнейших японских банков — Sanwa Bank — и Nippon Shinpan (сейчас в составе The Bank of Tokyo-Mitsubishi UFJ) основали Кредитное бюро Японии (Japan Credit Bureau, JCB). В течение 20 лет карты JCB не выходили за пределы Японии.

В 1968 году компания IBM разработала магнитную полосу для записи информации. В начале 1970-х ее стали наносить на карты, и эта технология существенно ускорила обработку «карточных» платежей. Появилась возможность автоматической обработки трансакций, следствием чего стало широкое распространение банкоматов и POS-терминалов (рoint of sales — торговая точка).

В 1996 году был принят стандарт EMV (Europay, MasterCard, Visa) для чипов, используемых в платежных картах. С этого момента начался бум карт с микропроцессорным чипом. Собственно, пионером в этом деле является французская платежная система Cartes Bancaires — все ее карты Carte Bleue оснащены чипом еще с 1992 года.

В результате с 2005 года в Европе все банки обязаны выпускать карты с чипом стандарта EMV, а торговые точки — принимать их. Тот, кто столь полезную технологию игнорирует, несет полную ответственность за возможное мошенничество при совершении трансакции. Кстати, в США это правило об ответственности было введено только в 2015 году.

Между тем в 2003 году появилась технология бесконтактного платежа, совместимая с чипами EMV. У MasterCard она называется PayPass, у Visa — payWave, у American Express — ExpressPay. В массовом порядке карты нового образца вышли на рынок в 2005-м. В России первая «бесконтактная» трансакция (по карте MasterCard PayPass) была совершена в 2008 году.

Особенности национального пластика

Российская история пластиковых карт началась 21 сентября 1991 года, то есть всего 26 лет назад. В тот день была проведена первая трансакция по карте Visa, которую выпустил Кредобанк: в магазине «Калинка-Стокманн» в Москве была приобретена упаковка пива.

Конечно, можно сказать, что и до этого момента в СССР выпускались и принимались платежные карты. И это правда: карточки, выпущенные иностранными банками, в Советском Союзе принимали к оплате еще в 1961 году. Тогда на территории СССР монополистом в этой сфере была американская компания American Express (AmEx), открывшая представительство еще в 1958 году. В 1969-м к ней присоединилась Diner’s Club.

American Express первой пришла в СССР, но занялась приемом карт зарубежных банков

Фото: Песов Эдуард/Фотохроника ТАСС

Что касается Visa и MasterCard, то они пришли в СССР в 1974 и 1975 году соответственно. Правда, это не совсем точно. Дело в том, что Visa тогда еще не существовала — была Americard, а вместо MasterCard — Master Charge: The Interbank Card. К тому же Americard вышла на советский рынок сама, а Master Charge — через своего европейского партнера Eurocard. С 1986 года в СССР работала и японская платежная система JCB.

Заметим, что Eurocard, пришедшая в СССР одной из последних, первой выпустила здесь пластиковую карту. В 1986 году эта платежная система договорилась с Внешторгбанком СССР (в 1987-м переименован во Внешэкономбанк СССР): по условиям соглашения для клиентов советского банка карты международной платежной системы эмитировал французский банк Credit Mutuel.

Поэтому по-настоящему первой отечественной картой можно считать выпущенную в 1988 году Внешэкономбанком Eurocard/MasterCard с собственным логотипом. Ее получил генеральный секретарь КПСС Михаил Горбачев. В том же году Внешэкономбанк эмитировал карту Visa для советских олимпийцев, отправлявшихся в Сеул.

Фото: Оргкомитет "Сочи 2014"

Проблема заключалась в том, что все эти карты были выпущены единичными партиями и не могли считаться реальным платежным инструментом. Тот же Горбачев сразу сдал свою карту в музей, где этим первым картам самое место. А, например, внешнеэкономическое акционерное общество по туризму и инвестициям «Интурист», пытавшееся составить конкуренцию Внешэкономбанку на поле приема карт, проводило авторизацию через финский Okobank. Для этого его сотрудники отправляли слипы (оттиски карточек) в Хельсинки с проводниками поездов. В общем, до полноценного рынка еще было далеко.

Соревнование Visa и MasterCard началось, когда самих этих названий еще не было, и в нашей стране оно шло с переменным успехом: первую банковскую карту для руководства страны выпустила MasterCard, а первую карту для спортсменов — Visa

Фото: GN / REUTER

Справедливости ради надо сказать, что Кредобанк, выпустивший первый пластик, тоже не стремился развивать именно карточный бизнес.

Карточка Кредобанка, в отличие от первых советских, теоретически была доступна всем. Однако это не значит, что ее реально мог получить любой желающий. Для этого требовался первый взнос в размере $10 тыс., и еще нужно было поместить в банк страховой депозит — тоже $10 тыс.

Спустя пять лет, когда банков, выпускавших карты международных платежных систем, было уже довольно много, обе эти суммы уменьшились до $1 тыс. А в 1997 году многие банки и вовсе отменили страховой депозит, одновременно снизив первый взнос до $500. Насколько доступно это было и кому — вопрос сложный: эквивалент в рублях составлял чуть меньше 3 млн, а в виде водки — около 150 бутылок.

Тем не менее к 1998 году благодаря зарплатным проектам банковская карта получила постоянное место в кошельках россиян.

Конечно, она в большинстве случаев использовалась лишь дважды в месяц — для снятия в банкомате получки и аванса. Но основную свою задачу при этом решила — превратилась из экзотического показателя статуса в предмет обихода.

Более того, в России появились локальные платежные системы — STB-Card, Union-Card, «Золотая корона». На внутреннем рынке они успешно конкурировали с Visa и MasterCard в основном благодаря более низким тарифам. А для зарплатных клиентов, дважды в месяц снимающих деньги в банкомате, не говоря уже об их работодателях, это было важнее, чем возможность расплатиться карточкой за границей.

Во время кризиса 1998 года пластиковые карты позволили россиянам вынуть часть денег, зависших в банках

Фото: Сергей Воронин, Коммерсантъ

В 2000 году банк «Русский стандарт» вывел на российский рынок новый продукт — розничный кредит, ориентированный на массового потребителя. Вслед за этим появилась и настоящая кредитная карта.

В России все банковские карты исторически назывались кредитными, хотя таковыми, как правило, не являлись. Но с развитием потребительского кредитования все изменилось: начался расцвет рынка именно кредитных карт.

В новом веке для россиян поездка за границу из несбыточной мечты превратилась в нормальный способ проведения отпуска. В связи с этим, а также не без некоторой помощи банковских кризисов проекты локальных платежных систем ушли в прошлое. Однако после введения санкций со стороны международных платежных систем в отношении ряда российских банков идея возродилась, но уже на государственном уровне. В результате была создана система «Мир», призванная обеспечить функционирование рынка карточных платежей в России, даже если страну покинут все зарубежные системы.

Глава банка «Русский стандарт» Рустам Тарико (на фото слева) сначала договорился об эксклюзивном партнерстве с American Express на территории России, а потом и о стратегическом партнерстве с Diner’s Club

Фото: Дмитрий Лебедев, Коммерсантъ

Получается, что реальное развитие рынка банковских карт в России началось только в XXI веке, тогда как на Западе первые прототипы этого платежного инструмента появились еще в XIX. Но благодаря задержке у нас гораздо проще приживались разнообразные новации: не приходилось переделывать уже существующую инфраструктуру и преодолевать консерватизм клиентов.

В конце XX и даже в начале XXI века в Европе и Америке легко можно было встретить импринтеры. В то же время в России повсеместно была внедрена электронная авторизация, причем онлайн и независимо от суммы. На Западе же мелкие платежи долгое время проходили без авторизации, чем вовсю пользовались мошенники.

Простой пример. Первый банкомат, принимающий купюры, был установлен в России Ситибанком в конце 2002 года. Банкноты в этот аппарат закладывались в конвертах, потом в банке эти конверты вскрывали служащие под прицелом видеокамер, пересчитывали деньги и заносили сумму на счет клиента. А в начале 2003 года (то есть буквально через пару месяцев после Ситибанка) Бинбанк установил банкомат, который принимал банкноты без всяких конвертов, автоматически пересчитывал их и сразу зачислял деньги на счет.

Первые карты Японии

Оплата с помощью Apple Pay и Samsung Pay принимается повсеместно. Летом 2017 года Сбербанк установил банкоматы с технологией распознавания лиц. Опыты с биометрией проводят сегодня многие российские банки — отпечатки пальцев, радужная оболочка глаза, рисунок кровеносных сосудов ладони.

Банковские карты все время меняются: сначала на них появилась магнитная полоса, потом — чип, дальше — радиочип для бесконтактных трансакций, и, наконец, этот чип перекочевал в телефон. А с развитием биотехнологий может отпасть и потребность в самом чипе. В этом вопросе все определяют две составляющие — безопасность и удобство. Технологии бесконтактной оплаты несколько лет назад оказались не востребованы — тогда на рынок продвигались часы, браслеты, кольца и прочие аксессуары с этой функцией. Телефоны же с аналогичной технологией широко используются, и не только молодежью. Так что как платить в будущем, по большому счету решать нам: пальцем, глазом, лицом, ладонью или что там они еще напридумывают.

История кредитной карты

Последнее обновление:11 июля 2014

Последнее обновление:11 июля 2014

История возникновения кредитной карты начинается в конце первой половины 20 века. Удивительно, что кредитка, как и многие великие изобретения, была придумана случайно.

По легенде, нью-йоркский бизнесмен по имени Фрэнк Макнамара (глава финансовой компании Hamilton Credit Corporation) в 1949 году ужинал c компанией своих друзейв нью-йоркском ресторане. Сидя за столиком, они говорили о непростой финансовой ситуации одного из клиентов компании Фрэнка Макнамара. Этот человек был владельцем нескольких кредитных книжек магазинов, в которых у него был открыт кредит. Получилось так, что несколько его друзей попросили у него денег взаймы. Денег своим друзьям он не дал, но позволил им использовать свои кредитные книжки за определенный процент, который друзья должны были ему выплатить вместе с основным долгом. В результате, кредит на книжках значительно вырос, а должники по различным причинам оплатить свой долг не смогли. Эта неприятная ситуация заставила несчастливого обладателя кредитов занять денег в Hamilton Credit Corporation.

Начало истории кредитной карты

После ужина Фрэнк решил достать свой бумажник, но к своему сожалению, обнаружил, что забыл его дома. Ему пришлось звонить своей супруге и просить её привезти срочно необходимую сумму. Дальнейшее обдумывание этой нелепой ситуации и случая с его клиентом, привело к появлению на свет новой идеи – универсальной кредитной карты, с возможностью использования её не одним конкретным магазином, а многими торговыми учреждениями. Эта идея и легла в основу истории кредитных карт, таких, каких мы их видем в настоящее время.

В начале 20 века, кредитные книжки и кредитные карточки, выпускаемые торговыми учреждениями, были весьма популярны. Это позволяло компаниям обеспечивать лояльность своих покупателей – должник в любом случае вернется в магазин, и, с большой долей вероятности, захочет купить что-нибудь еще. Кредитные карточки обычно выдавали постоянным платежеспособным клиентам. Для большого списка покупок в кредит нужно было использовать большое количество кредитных карт, по отдельной карте для каждого магазина. Для примера, в 1891 году компания American Express, известная, как надежная курьерская служба, перевозившая деньги между частными лицами, компаниями и банками, выпускает в обращение первый дорожный чек American Express.

Гениальность идеи Фрэнка Макнамары выражалась в том, что он придумал использовать только одну единственную универсальную кредитную карту для всех торговых мест. А к этому времени стали распространяться автомобили и стали доступнее авиаперелёты – люди начали путешествовать, и, идея универсальной кредитной карты была очень кстати. Новизна концепции расчётов по универсальной кредитной карте состояла в использовании компании-посредника между компаниями-продавцами и клиентами-покупателями.

Выпуск карты Diners Club

Макнамара обсудил свою идею с партнёрами (Альфредом Блумингдэйлом, внуком основателя знаменитого магазина Bloomingdales и адвокатом Ральфом Снайдером), и в 1950 году появилась компания Diners Club со стартовым капиталом в 75 000 долларов, открытие которой считается началом основания современной кредитной карты. Компания должна была стать посредником между клиентами и продавцами. Теперь не каждая компания индивидуально предлагала собственный кредит, а Diners Club, будучи посредником, давала возможность открыть кредит клиентам многих компаний. Та же Diners Club брала на себя обязательство сбора денег с должников, обладателей её кредитных карт, что сильно бы облегчило жизнь остальным компаниям, т.к. проблема невозврата кредитов и, попросту, мошенничества, была очень острой. Зарабатывать Diners Club планировала за счёт оплаты посреднеческих услуг. Было установлены следующие тарифы: компании будут платить 7% от каждой покупки, сделанной с помощью кредитной карты от Diners Club, а обладатели карт – ежегодный сбор в 3 доллара.

Предполагалось, что первыми клиентами Diners Club будут бизнесмены – частые посетители ресторанов, которые были людьми обеспеченными и проявили интерес к новой услуге. В результате около двухсот человек стали владельцами первых кредитных карт Diners Club, в основном они были друзьями и знакомыми владельцев компании. Собственно, этим и объясняется название компании Diners Club, которое, в переводе на русский можно прочитать, как "Обеденный клуб" или "Клуб завсегдатаев ресторана".

Карты первоначально принимались в нескольких десятках нью-йоркских ресторанах. Они печатались на прямоугольном листке плотной бумаги. На обратной стороне карты был список всех ресторанов, где можно было поесть в кредит. Постоянные клиенты ресторанов, владельцы карты Diners Club, предъявляли ее во многих ресторанных заведениях Нью-Йорка вместо наличных. Потом копии счетов передавались ресторанами в Diners Club, который ежемесячно выставлял клиенту общий счет. В результате клиент расплачивался с Diners Club, а тот с ресторанами. Подобная схема работает и в наше время.

В начале дела у компании шли не очень хорошо. Владельцев ресторанов не устраивали проценты за кредит и у них были опасения о возможной конкуренции карточек Diners Club со своими собственными кредитными книжками. Продавцы также не видели достаточного спроса на карты. В свою очередь, потенциальные клиенты не спешили приобретать карты Diners Club, пока ее не стали принимать во многих торговых учреждениях.

Еще одним препятствием для универсальных кредитных карт стало сопротивление со стороны различных крупных компаний (авиакомпании, нефтедобывающие компании и другие торговые фирмы), выпускавших свои карты. Они не желали платить посреднику и боялись, что новая карта ослабит их позиции на рынке и отношения с клиентами.

Несмотря на все эти трудности, уже в 1950 году около 20 тыс. ньюйоркцев расплачивались в ресторанах бумажными листочками от Diners Club. А во второй год своего существования компания получила прибыль в 60 тыс. долларов, что показало финансовый успех и предопределило дальнейшие перспективы нового предприятия.

Diners Club продолжал развиваться вне конкуренции до 1958 года, когда на горизонте американского карточного бизнеса появились новые игроки: American Express, Bank of America и другие крупные компании. В последствии Diners Club расширил сферу своей деятельности и стал предлагать свои кредитные услуги в отрасли развлечений и путешествий.

Примечательно, что все карты в самом начале своего существования позволяли их владельцам получать практически неограниченные кредиты от банков. Причина данного факта заключалась в том, что, наличие карты у человека автоматически отождествлялось с его состоятельностью, чем и стали пользоваться различные мошенники, которые брали в кредит большие деньги, а затем скрывались с ними в неизвестном направлении.

Постепенно инфраструктура кредитных карт развивалась, с развитием экономики и техники появлялись новые решения, что привело к тотальному распространению этого банковского продукта. Улучшилось удобство пользования картами, они стали более безопасными для проведения любых финансовых операций.

В современном мире, кредитки есть почти у каждого жителя процветающих стран. Благодаря своим преимуществам, они подарили людям невероятные, по сравнению с более ранними схемами финансово-кредитных взаимоотношений, возможности и приобретают всю большую популярность во всём мире с каждым днем.

Памятник кредитной карте

Памятник кредитной карте появился в Екатеринбурге в 2011 году на месте пересечения улицы Малышева с Банковским переулком. Сама скульптура выполнена в форме руки, держащей кредитную карту.

Идея такого памятника возникла у екатеринбургского "ВУЗ-банка" и была приурочена к 20-летию банка, о чем говорится на официальном портале этой кредитной организации.

Авторство проекта скульптуры принадлежит екатеринбургскому скульптору Сергею Беляеву. Размер композиции составляет примерно 4 квадратных метра. Рука с картой отлита из чугуна и имеет бронзовое покрытие. Сама "кредитная" карта весит более 100 кг. По замыслу банка, сюжет композиции задуман с целью привлечения финансового благосостояния.

На изображении карты есть имя ее владельца, которым выбран известный американский писатель-утопист Эдвард Беллами. Выбор скульптора объясняется тем, что именно Беллами в своем романе – антиутопии "Взгляд в прошлое", опубликованом в 1888 году, первым предсказал возникновение кредитных карт.

На карте также есть дата выпуска – 08.2011, и номер банковского счета: 1234 5678 9010 1112.

-

с бесплатным обслуживанием и снятием 50 тыс. ₽ без комиссии ежемесячно и получайте выгодный кэшбэк от банка по стандартной программе лояльности и по акциям (5% при покупках от 5000 в торговых сетях) Хоум Кредит Банка с 10% годовых на остаток по акции Альфа-Банка и бесплатно снимайте 50 тыс. ₽ каждый месяц

По словам пресс-секретаря банка, инициаторы установки скульптуры надеются, что их детище приживется в Екатеринбурге, и вокруг памятника могут возникнуть легенды и поверья. К примеру: если потрёшь карту, то это к деньгам.

Скульптура, установленная в Екатеринбурге – единственная в мире, установленная в честь платежного инструмента – банковской кредитной карты.

Источник https://abium24.ru/istoriya-vozniknoveniya-plastikovykh-kart

Источник https://www.kommersant.ru/doc/3502839

Источник https://privatbankrf.ru/karty/istoriya-kreditnoy-kartyi.html

Источник

Другие новости

Как рассчитать процент переплаты по кредиту онлайн

Анализ комиссий при взятии заемов и долгосрочных инвестициях Инструмент подсчёта излишних выплат при взятии заёмов и накоплениях Как узнать сумму,...

Автомобильная бронеплёнка: защита от повреждений и выгорания

Преимущества автомобильной бронеплёнки Автомобильная бронеплёнка — это современное решение для защиты кузова автомобиля от различных повреждений и выгорания. Она представляет...

Как узнать номер отделения Сбербанка

В современном мире многие финансовые вопросы решаются удаленно, однако иногда все же требуется посетить отделение банка лично. Как узнать номер...

Сколько можно снять в банкомате: лимиты, комиссии и нюансы

В современном мире банкоматы стали неотъемлемой частью нашей жизни. С их помощью мы можем легко и быстро снять наличные, пополнить...

Охрана и сохранность. Чехлы для оборудования бытового и промышленного назначения

В современном мире технологии играют ключевую роль в повседневной жизни. От дорогостоящих гаджетов до домашних бытовых приборов - оборудование требует...

AvanChange — быстрый и надежный онлайн обменник валют

В мире быстрого технологического развития и глобальной цифровизации финансовых операций, онлайн обменники валют становятся неотъемлемой частью повседневной жизни для многих....