Банковские карты: виды банковских карт, оформление, назначение, особенности и функциональные возможности

Содержание статьи

Банковские карты: виды банковских карт, оформление, назначение, особенности и функциональные возможности

Пластиковые карточки банков уже давно стали частью жизни каждого современного человека. И на это есть ряд причин. Кто-то — зарплату, другие — стипендию или материальную помощь получает на банковские карты.

Виды банковских карт, условия их открытия, использования, способы закрытия, а также историю этого финансового продукта вы сможете узнать, прочитав эту статью. Также будут приведены самые популярные международные системы, занимающиеся выпуском и поддержкой пластиковых карт.

Происхождение и дальнейшая история развития

Рассмотрим пластиковые карты, начиная с того момента, когда стали появляться первые банковские карточки.

До торгового бума в Америке в пятидесятых годах прошлого века, как и во всем мире, использовались деньги в двух видах: наличном и безналичном.

Если с первой формой все понятно, то на второй остановим свое внимание.

Безналичные деньги тогда представляли собой чеки и чековые книжки. Современному пользователю пластиковой карты понятны все негативные стороны использования чековой книжки:

— долгое оформление каждой операции;

— всегда нужно носить с собой бумажный чек, который можно легко испортить.

Во время того самого американского торгового бума, когда количество торговых сделок умножилось в несколько раз, необходимость иметь средство, которое будет надёжнее чеков, очень сильно обострилась.

Сперва банковские карты выглядели как обычный кусочек картона, на котором указывалась нужная информация.

Постепенно они совершенствовались, повышался уровень защиты.

В том виде, в котором все привыкли видеть пластиковые карты сегодня, они начали производиться в середине 70 годов прошлого века, сразу после того, как была изобретенная магнитная лента.

Что такое банковская карта?

Не вдаваясь в финансовые термины, можно сказать достаточно просто — это ключ к банковскому счёту, с помощью которого вы можете производить операции, указанные в договоре (снять и положить средства, оплачивать счета и т. п.).

Примечательно, что многие думают, будто этот кусочек пластика принадлежит именно людям, владеющим счетом. Это ошибка, так как истинным владельцем пластиковой карты является её банк-эмитент. Человек, который является владельцем карточного счета, — это всего лишь держатель карты.

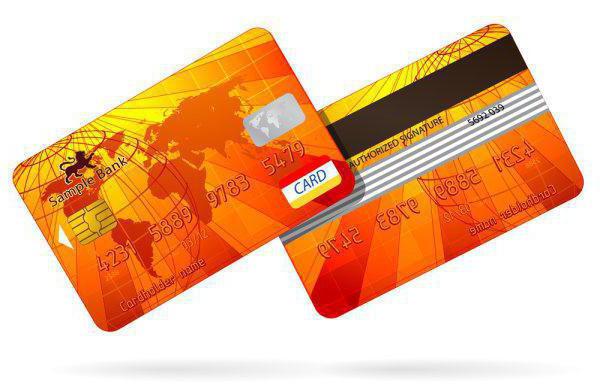

Как выглядит банковская карта?

На сегодняшний день все банковские карты, независимо от производителя, имеют стандартную форму и размеры. ISO 7810 — стандарт, который определяет, какими должны быть банковские карты. Виды банковских карт, которые приведены ниже, существуют разные, но следующие параметры у них одинаковые:

размер — 85,6 на 53,98 мм;

наличие магнитной ленты;

возможно наличие чипа;

на лицевой стороне содержится картинка (фон, изображение), а также логотип платёжной системы, номер карты, фамилия и имя её держателя, месяц и год, до которого она действительна;

на обратной стороне также присутствует фон; кроме этого, есть магнитная лента, область для подписи держателя карты и специальный секретный код, состоящий из трёх или четырёх цифр.

Конечно, есть и некоторые исключения, зависящие от банка-эмитента. К примеру, некоторые финансовые учреждения заказывают печать фотографии держателя на банковские карты.

Виды банковских карт

Классификацию карт стоит произвести по нескольким группам, чтобы грамотно их разобрать по видам. Итак, по типу платёжной системы, в которой функционируют карты, они бывают:

По отношению к карточному счету:

По возможным операциям можно разделить карты на:

расчётные или дебетовые;

предоплаченные банковские карты.

Виды банковских карт можно разделить и по статусу, а также уровню предоставляемых услуг следующим образом:

По факту физического существования:

Локальные карты представляют собой платёжный инструмент, который работает только в одной платежной системе, функционирующей на территории одного государства.

Международные, в свою очередь, позволяют производить расчеты по всему миру, с возможностью взаимодействия с другими платёжными системами.

Самыми популярными международными платёжными системами являются Visa (доля на мировом рынке — более 50%) и MasterCard (около 30% всех карт пластиковых мира). На третьем месте American Express, которая занимает около 18%. Примером карты, выпускаемой в РФ, которая действует во всем мире, является дебетовая карта «Тинькофф Банка».

К одному карточному счету могут быть выпущены как основная, так и дополнительная карта. Держателем основной карты обязательно должен быть владелец карточного счёта.

Держателями дополнительных карт могут быть кто угодно, но обязательно должно быть согласие владельца карточного счёта.

Эмбоссированные карты

Такие карты могут прослужить дольше, чем неэмбосированные, за счёт того, что номер и срок действия карты, а также фамилия и имя её держателя не напечатаны, а выдавлены на пластике.

На обычных картах очень быстро стираются все надписи из-за постоянного трения в кошельке, кармане и банкомате. А карты, выдавленные эмбоссером (специальным аппаратом), не теряют свой вид довольно-таки долго.

Что можно делать с помощью карт?

Согласно указанному выше перечню видов пластиковых карт, их можно разделить по возможным операциям. Рассмотрим эти виды более подробно.

К примеру, две одинаковые на вид карты Visa Classic позволяют их держателям выполнять отличные друг от друга операции. Это связано с тем, что класс пластиковой карты только частично определяет возможности, которые доступны их носителям.

Первым делом рассмотрим дебетовые карты (расчётные). Они используются для доступа к собственным средствам клиента банка, которые размещены на карточном счёте.

Механизм их работы простой — сначала нужно положить деньги или подождать перевод на счёт, затем с помощью карты можно наличные использовать в любое время, где есть соответствующий терминал.

Некоторые из них ещё и можно назвать депозитными. Примером является дебетовая карта «Тинькофф Банка», которая приносит доход держателю за счёт наличия накопительной процентной ставки и различных бонусных программ.

Также дебетовые карты могут выпускаться банками при поддержке торговых сетей. К примеру, карта “Кукуруза” является универсальным инструментом оплаты товаров и услуг в сети “Евросеть”, а также её партнеров.

Кредитные карты

Существуют и кредитные карты. В отличие от предыдущего вида, они предназначены для использования заёмных денег. К примеру, у вас есть кредитная карта Mastercard с суммой в 10 тыс. рублей.

Когда у вас заканчиваются собственные средства, вы можете снимать с этой карты дополнительные с учётом лимита в 10000 р. Согласно условиям договора, вы должны будете вернуть финансовому учреждению эти средства, положив деньги на банковскую карту, и заплатить за их использование комиссию в виде процентов, если такое предусмотрено договором.

Они могут быть самыми разными, в зависимости от того, как банк будет начислять проценты по кредиту. К примеру, есть льготные кредитные карты, по которым нужно платить проценты, только в случае невозвращения средств в течение особого периода, называющегося льготным. Обычно это 30-40 дней.

Предоплаченные банковские карты представляют собой не что иное, как обычный подарочный сертификат, только более универсального вида. С такой картой можно осуществить покупки в каком-то определённом магазине, который поддерживает данную услугу.

То есть можно заказать предоплаченную карту на 5 тыс. рублей, подарить её человеку, который сможет рассчитаться ею ровно на эту же сумму при покупке товаров в указанном магазине. Принцип действия такой же, как и у подарочных сертификатов.

Различный уровень карт

Те же дебетовые карты ещё можно разделить на несколько видов, в зависимости от их уровня и наличия дополнительных опций и уровня защиты от финансового мошенничества с ними.

Эти уровни зачастую просто подчёркивают статус их держателя, чем существенно отличаются друг от друга. Хотя бывают и исключения.

Самым низкий уровень у мгновенных (неименных) карт. Неименные они не потому, что никому не принадлежат. Это связано с тем, что, заказав себе такую банковскую карту, вы получите её моментально. Банк заказывает их предварительно, но на них нет фамилии, а также имени держателя карты. Подобные карты чаще всего оформляются для осуществления покупок в интернет-магазинах.

Базовый (стандартный) уровень

Затем следует стандартный уровень. Он подразумевает наличие карты Visa Classic или Mastercard Standart. От мгновенных карт они отличаются повышенным уровнем безопасности за счёт эмбоссированной или неэмбоссированной печати фамилии и имени держателя карты. Такие карты в основном используют для выплаты заработной платы работникам, стипендий, пенсий и другой материальной помощи.

Чаще всего золотые карты встречаются в виде Visa Gold или Mastercard Gold. Содержание пластиковой карты такого уровня не всем по карману, поэтому она уже считается статусной, в отличие от предыдущих. Этот уровень карт уже может включать в себя наличие чипов на самом пластике, что значительно увеличивает защиту от мошенничества. Кроме этого, есть банки, которые предлагают держателям Visa Gold бесплатно получить страхование имущества и здоровья.

Платиновые карты Visa или Mastercard являются более статусными, чем золотые. Их стоимость порой доходит до сумм, равных нескольким прожиточным минимумам, в зависимости от тарифов банков. Сильных отличий от предыдущего уровня нет. Чаще всего эта разница проявляется в повышенном лимите на проведение различных операций с картой.

И самым высоким уровнем карт является премиум. Стоимость обслуживания таких карт очень высока и не по карману обычному человеку. Этим обусловлены и опции (дополнительные услуги), которые банк оказывает бесплатно держателям таких карт. К примеру, это персональный финансовый консультант и личная горячая линия, на которую можно позвонить в любое время.

Карта может быть и виртуальной

Как указывалось ранее, карты могут быть не только пластиковыми, но и абсолютно виртуальными, то есть существующими только в компьютере.

Таковыми являются специальные карты, которые выпускаются в электронном виде банками исключительно для проведения платежей в интернете. Ведь для них нужно минимум информации — это код карточки, срок действия и специальный CVV2 код.

Выбор должен зависеть от потребностей

Зная все перечисленные особенности карт, вы сможете с лёгкостью выбрать для себя подходящую. Самое главное — это правильно выявить свои потребности. К примеру, зачем вам “кредитка”, если вы обеспеченный человек, а также карта “Кукуруза”, если в не пользуетесь услугами “Евросети” или же её партнёров?

Также учтите: чем выше класс карты, тем дороже вам обойдётся её обслуживание. Если вы студент, то золотая карта вам явно ни к чему. А при частых путешествиях за рубеж и достаточно крупном обороте личных средств без платиновой банковской карты вам не обойтись, учитывая все услуги, которые будут вам доступны.

Виды банковских карт — 8 типов классификаций в России и в мире

Практически у каждого из нас есть банковская карта. Для многих это просто способ получения зарплаты и возможность без лишних трудностей оплачивать свои покупки, в том числе и в интернете. По данным ЦБ России с каждым годом на безналичные платежи приходится всё больший объём, процент таких операций значительно вырос с момента распространения банковских карт. На это есть свои причины, но сама банковская сфера предлагает гораздо больше, чем просто зарплатный вариант. Рассмотрим виды банковских карт и их основные характеристики.

- Банковские карты и их классификации

- Пластиковые и виртуальные карты

- Дебетовые и кредитные карты

- Банковские карты с овердрафтом и предоплаченные карты

- Карты с чипом и без него

- Именные и безымянные карты

- Карты по платёжным системам

- Карты по регионам

- Карты по уровню престижа

- Заключение

Банковские карты и их классификации

Банковская карта представляет собой как бы “ключ” к некоторому банковскому счёту. Как правило, это обычная пластиковая карта, которую мы используем для оплаты покупок. Весь обмен информацией происходит через сеть, нет никакой необходимости возиться с платёжными документами – всё происходит через доступ по банковской карте.

Она обладает следующими параметрами:

- Номер карты. Он уникален, состоит из 16 цифр (иногда 18), разделённых на группы по четыре.

- Срок действия. После окончания производится перевыпуск.

- Имя владельца.

- Специальный код. Находится на обратной стороне.

Перед тем, как перейти к рассмотрению различных видов банковских карт, скажем, что внешнее оформление стандартизировано только в отношении указанных параметров и размеров . Это сделано для того, чтобы все банковские карты можно было использовать в платёжных терминалах, банкоматах. На саму карту может быть нанесён различный принт, иногда по цвету определяется статус карты, например, серебряная, золотая.

Существует множество разных особенностей, по которым внешне схожие банковские карты отличаются друг от друга. Это может быть как устройство самой карты и физический носитель, так и принцип работы в рамках банковского обслуживания. В принципе, для тех, кто просто снимает приходящие от работодателя деньги и тратит их в наличном виде, нет никакой разницы. Но часто мы сталкиваемся с необходимостью иметь возможность взять кредит, заграничные организации тоже могут предъявлять требования к клиенту, поэтому имеются различные доступные виды банковских карт.

Пластиковые и виртуальные карты

Банковская карта, как мы уже отметили, просто является ключом к банковскому счёту. Поэтому, совсем необязательно она должна иметь конкретный вид. На данный момент пользователям доступны следующие виды банковских платежных карт:

- Пластиковая карта. Обычный вариант, с которым знаком каждый из нас. По крайней мере, видели её точно все. Она используется при оплате в специальном устройстве – терминале, при снятии или внесении наличных в банкомате.

- Виртуальная карта. Это точно так же зарегистрированная в системе банковская карта, которая просто не имеет физического носителя . То есть у неё есть номер, срок действия, но при этом она просто числится в базе. По сути, особых отличий нет, кроме того, что она обычно используется для работы в интернете.

Самый распространённый метод работы с виртуальными картами – электронные кошельки . Например, Qiwi предлагает использовать свои виртуальные карты с привязкой к счёту кошелька, что очень удобно в контексте работы, допустим, фрилансера. Человек получает оплату на карту, и эти деньги сразу же доступны в кошельке.

Но ничего не мешает использовать её и как обычную карту. С неё можно оплатить заказ доставки еды, товар, в общем, что угодно. Регистрация происходит в считанные минуты, владельцу доступны все реквизиты. Лимиты нужно уточнять в каждом отдельном случае, в рамках кошелька они совпадают с самим кошельком. Получается, что виртуальная карта просто является банковским отражением какой-либо платёжной системы. Это позволяет сэкономить на переводах, конвертациях и прочем, если оплатить можно только через карту .

Дебетовые и кредитные карты

Это самый главный отличительный параметр. Тот, кто открывал счёт и делал карту, наверняка, сталкивался с вопросами менеджера на тему типа банковской карты. Рассмотрим каждую карту по отдельности:

- Дебетовая карта. Эта карта позволяет нам делать все привычные операции, но при этом она используется в рамках счёта, на котором мы храним деньги. Если деньги заканчиваются, то дальше мы не сможем тратить. Суть заключена уже в самом названии – используем только положительный баланс, пока есть деньги – можно пользоваться. Большинство выдаваемых карт – дебетовые, это относится в том числе и к зарплатным. То есть работодатель сам часто открывает счёт и заказывает карту для работника, аналогично и со стипендией для студента.

- Кредитная карта. Она обладает всем тем же функционалом, что и дебетовая, но при этом она оформляется для ссудного счёта. Это отдельный счёт в банке, который предполагает снятие с него средств “в минус” . На практике это можно рассмотреть как простой кредит, который доступен в любой момент. И после того, как использовали некоторую сумму, мы потом её возвращаем. После этого снова вся сумма доступна для использования. Практически всегда имеется лимит, так что тратить можно в определённых рамках, установленных банком.

Итак, основное отличие – возможность уходить в зону отрицательного баланса . Понятное дело, что получить кредитную карту не так и просто – условия достаточно жёсткие. Нужно подтвердить платёжеспособность, банк обязательно проверит кредитную историю.

Виды банковских кредитных карт обычно отличаются лишь по условиям – какой объём кредитных средств доступен владельцу, какой процент начисляется на долг, какая длительность беспроцентного периода. Это особенно удобно – можно как бы “брать в долг” на некоторое время и при этом не платить проценты за пользование.

Те, кто ездят за границу, наверное, сталкивались с тем, что бронирование отеля или какой-либо другой платёж может быть совершён только с кредитной карты . То есть сама карта должна быть привязана к кредитному счёту. Делается это в целях проверки – за рубежом наличие кредитной карты как бы указывает на то, что клиент удовлетворяет условиям предоставления кредита и платёжеспособен.

В общем, этот нюанс следует учитывать. Но в России кредитки не очень распространены, не смотря на то, что одно время такие виды банковских карт активно предлагали везде.

Банковские карты с овердрафтом и предоплаченные карты

Эти виды банковских карт мы рассмотрим отдельно, но они в некоторой степени связаны с предыдущими, но при этом имеющие некоторые довольно существенные отличия. Итак, ещё два вида банковских карт, которые можно отнести к дебетовым и кредитным соответственно:

- Предоплаченные карты. Это банковские карты, которые уже заранее подключены к банковскому счёту, на котором находится определённая сумма денег . Такие карты используют, например, для того, чтобы не переводить деньги сотруднику фирмы, когда он уезжает в командировку, а просто дать такую карту. Списания по ней будут видны начальству, за рамки обозначенной суммы выйти не получится. Очень удобно в контексте экономии времени на оформлении, всё можно сделать заранее.

- Карты с овердрафтом. Это похоже на кредитные карты – есть возможность уйти в минус . Но также есть важное отличие – овердрафт возможен только в том случае, когда клиент подтверждает платёжеспособность. Чаще всего это зарплата, которая приходит на эту карту, плата по какому-либо контракту ( сдача жилья в аренду ). То есть имеются регулярные поступления, которые банк расценивает как постоянный доход. В этом случае выдаётся овердрафт, но его сумма обычно не очень большая, до нескольких таких ежемесячных поступлений.

Есть важное отличие – на кредитных банковских платежных картах начисляется процент за пользование деньгами . То есть на ту сумму, которая в минусе идёт процент. И надо отметить, что он довольно высокий, его не сравнить с тем, который действует по обычным кредитам. В то же время, овердрафт предоставляется на совершенно иных условиях, часто банк может дать возможность использовать его без процентов.

В общем, всё зависит от качества клиента, его надёжности. В мире есть практика, когда люди десятилетиями обслуживаются в одном банке и со временем условия становится попросту идеальными, всё строится на кредитной истории.

Карты с чипом и без него

Банковские карты стараются максимально защитить. Поэтому, с некоторого времени карты стали выпускать с дополнительным средством защиты – чипом. Они помогают повысить безопасность, но при этом нередко выходят из строя – это бывает, если карту носить в кармане, где она подвергается физическому воздействию других предметов.

Ну и стоить выпуск такой карты может чуть больше, если он не бесплатный. Обычно виды банковских карт без чипов – бюджетные варианты с маленькими лимитами и низкой или вообще отсутствующей оплатой за год.

Именные и безымянные банковские карты

Это разные виды пластиковых банковских карт, которые отличаются лишь наличием имени и фамилии владельца карты на ней.

Безымянные карты встречаются не так часто, обычно их выбирают когда поджимает срок – получить такую карту можно сразу же в отделении , они есть в запасе. Номер карты привязывается к номеру счёта конкретного человека. То есть безымянность здесь чисто формальная, всё равно все данные у банка есть, отличие лишь в том, что не надо ждать несколько дней для того, чтобы начать пользоваться.

Карты по платёжным системам

Здесь основным отличием является сама платёжная система. Самыми популярными являются карты Visa и MasterCard , на них приходится подавляющее большинство всех банковских платежных карт. Выделить какие-то преимущества той или иной системы невозможно, всё субъективно и личный выбор каждого.

Но также стоит отметить и достаточно популярную за рубежом систему American Express . В России она почти не представлена, поэтому мало кто её пользуется, она годится разве что для поездок за границу, так как здесь пользоваться не получится – ни по оплате, ни по снятию наличных.

Банковские карты по регионам

Под этим мы подразумеваем ограниченную территорию, где можно воспользоваться разными видами банковских пластиковых карт.

Основные виды банковских карт по региональному принципу:

- Региональные. Часто существуют локальные платёжные системы, которые действуют на территории, например, страны. Это означает, что такой картой можно пользоваться только в этой стране, в других она работать не будет.

- Международные. Они действуют по всему миру, то есть там, где есть терминалы и связь. Самый распространённый тип. Имея карту Visa от Сбербанка, можно оплатить бензин на автоматизированной заправке в Исландии.

- Внутрибанковские. Такими картами можно пользоваться только в банкоматах конкретного банка. Очень неудобное ограничение. Но чаще всего они предоставляются в рамках кредитных операций, например, клиент, получивший кредит, может снять его в банкомате банка. Целиком или по частям, тут не так важно.

- Виртуальные. Описаны ранее – доступны в интернете, получили широкое распространение.

Зачастую первый тип выбирают для того, чтобы получить какие-либо преимущества. Платёжная система может сотрудничать с какой-либо компанией и упрощать платежи, давать бонусы и так далее. Виртуальные карты также набирают огромную популярность.

Банковские карты по уровню престижа

Ни для кого не секрет, что разные виды банковских платежных и иных карт предполагают разный комплекс услуг.

Всего можно выделить 3 основных:

- Электронные. Самый простой вариант, от клиента не требуется большого количества документов, открытие происходит быстро. Лимиты обычно маленькие, далеко не всё можно оплачивать. Выбирают такие карты те, кто использует их, например, для покупки игр в интернете или же просто получать зарплату и тратить её на продукты, одежду и так далее. Ключевое – низкая стоимость обслуживания .

- Обычные. Это те карты, которое оформляет большинство из нас. Они отличаются программами, которые предполагают участие в акциях, кэшбеки и так далее. Плата за обслуживание выше, чем у электронных. Представляют интерес как раз разнообразием возможностей по подбору оптимальных параметров.

- Привилегированные. Здесь речь идёт о золотых, платиновых и прочих видах банковских карт. Это так называемый премиум, который стоит значительно дороже обычных классических карт. Обычно отличаются наличием особых сервисов, сниженными или вообще отсутствующими комиссиями по определённым операциям, расширенными лимитами и так далее . При активном пользовании банковским счётом иногда получается так, что заказать премиум карту даже выгоднее, чем простую как раз из-за экономии на некоторых аспектах.

Заключение

Мы перечислили основные виды банковских пластиковых карт, их отличия и особенности. Практически каждый банк предлагает с десяток разных вариантов, один из которых точно подойдёт. Классификация банковских обширна, но при этом достаточно проста и рассчитана на то, чтобы клиенту было максимально удобно пользоваться своим счётом, при этом получая необходимый сервис и не тратя лишних средств на обслуживание.

Что такое дебетовая карта и как ее использовать?

Дебетовая карта – банковский продукт, без которого трудно представить жизнь человека в 2021 году. Однако не все знают все возможные функции карточки и ее точное определение. Мы расскажем, что такое дебетовая карта и как ей пользоваться. А также покажем самые выгодные варианты платежных карточек на российском банковском рынке.

Дебетовая карта – что это такое простыми словами?

Главная функция карточки – удобное хранение денег на счету. Финансами с ее помощью очень просто управлять – пополнять счет, снимать наличные, а также покупать товары или оплачивать счета.

Отличительная особенность дебетовой карты от кредитной – на счету хранятся только собственные средства. Хотя есть возможность немного занять денег у банка – функция овердрафта.

Для чего нужна дебетовая карта?

- безопасное хранение средств на счету в банке;

- возможность оплачивать товары и услуги безналичным способом;

- быстрое обналичивание средств с помощью банкоматов;

- переводы с карты на карту;

- возможность получить прибыль от хранения денег (если действует начисление процентов на денежный остаток).

Виды дебетовых карт

Разделить платежные продукты на группы можно по разным признакам. Зачем это нужно? В первую очередь для того, чтобы понимать, на что нужно обращать внимание при выборе продукта.

- по платежной системе – международные (Visa, MasterCard) и локальные (Мир);

- по степени защищенности (технические характеристики) – с чипом, с магнитной лентой, с полной защитой (комбинированные);

- по уровням (по ассортименту предоставляемых услуг) – стандартные (классические), золотые, платиновые;

- по персонализации – неименные (их еще называют моментальными, потому что их можно получить сразу при обращении) или именные.

Какой продукт лучше выбрать? Для выезда за границу подойдут карточки международных платежных систем. С карточкой МИР можно остаться без возможности оплаты услуг и обналичивания денег.

Наибольшая степень защиты от мошенников имеет карта с чипом. Магнитная лента быстро изнашивается, и ее проще подделать.

При выборе уровня услуг лучше ориентироваться на цели использования платежного инструмента. Если это зарплатная карта, которая используется для приема денег и обналичивания, то лучше оформить стандартную. Так не придется переплачивать за ненужные услуги. Если карточка активно используется, и на ней всегда значительное движение средств, то лучше выбирать уровень выше – золотой или платиновый.

Чем отличается дебетовая карта от кредитной?

Главное отличие дебетовой карточки от кредитки – принадлежность денег на счету. На дебетовой хранятся средства клиента, на кредитной – банковские. Все остальные отличия вытекают из этого. При этом и одна, и вторая карточка – удобный платежный инструмент.

Как не перепутать карты, если есть и та, и другая? К сожалению, визуальных принципиальных отличий нет. На некоторых моделях могут быть указано отличительное слово – Debet или Credit. Но банки не должны в обязательном порядке это делать. Поэтому можно легко перепутать пластиковые карточки.

Как их все-таки можно отличить?

- посмотреть в договоре, на каких условиях предоставлялся продукт;

- прийти в банковское отделение, где подписывалось соглашение, и уточнить информацию там;

- позвонить в справочную службу банка;

- посмотреть на сайте кредитно-финансовой организации дизайн продуктов и сравнить со своей карточкой. Как правило, линейки дебетовых и кредитных продуктов будут оформляться разными цветами и картинками.

Как оформить дебетовую карту?

Оформление можно совершить онлайн на сайте банка или офлайн в банковском отделении. Онлайн-вариант быстрее и проще. Чтобы получить платежный продукт:

- Нужно заполнить заявку на сайте кредитно-финансовой организации.

- Дождаться обработки заявки и ответа от банка.

- Получить продукт с помощью курьерской доставки или почтовым отправлением.

Как получить дебетовую карту в офисе? Если удобнее оформить процедуру офлайн, то возьмите паспорт и отправляйтесь в ближайшее банковское отделение. Если карточка нужна срочно, можно взять моментальную карту. Это неименной продукт, поэтому определенный запас всегда есть в офисах банков. Изготовления именного пластика нужно ждать период от 5 до 10 дней.

Перед тем, как заказать дебетовую карту, нужно изучить предложения на российском банковском рынке. Мы собрали топ-5 самых выгодных вариантов в таблице.

Начисление процентов на денежный остаток

Сколько стоит обслуживание?

Размер платежа за обслуживание – не одинаковый для всех дебетовых продуктов. Он зависит от количества услуг, предоставленных банком – кэшбэком, начислением процентов на счет, спецпредложения от партнеров банка. Чем выше уровень, тем лучше сервис и выше стоимость обслуживания.

Есть и бесплатные предложения. Часто банки предлагают платить 0 рублей, если клиент выполняет определенное условие. Например, тратит на покупки не меньше 30 000 в месяц. Социальные и зарплатные карты тоже, как правило, бесплатные.

Что значит дебетовая карта с овердрафтом?

Овердрафт – это услуга банка, когда можно воспользоваться банковскими деньгами при нулевом балансе. Услуга не бесплатная – по сути, это тоже кредитное предложение. Есть оговоренная процентная ставка, лимит и срок возврата. Чтобы получить доступ к овердрафту, необходимо подтвердить свою платежеспособность. Для этого необходимо предоставить справку 2-НДФЛ или справку по форме банка.

Но с овердрафтом могут возникнуть и неприятные сюрпризы. Существует такое понятие, как технический овердрафт. Он действует, когда из-за дополнительных комиссий (за перевод средств на другой счет, например) баланс становится отрицательным. Если этого вовремя не заметить, можно увеличить долг за счет штрафов за просрочку.

Что такое дебетовая карта с кэшбэком?

Кэшбэк – это возврат части денег, которые были потрачены на покупки со счета. Первоначально предполагалось, что это вознаграждение клиента только в денежном выражении за использование продукта. Но сейчас есть и альтернативный вариант кэшбэка – начисление баллов за покупки. Эти баллы можно либо поменять на деньги, либо использовать как скидку для покупок у партнеров банка.

Среднее значение кэшбэка, которое предлагают российские банки, – до 5%. Такой процент действует для тратах по карте в любой торговой точке. Но есть отдельный тариф для покупок у партнеров – до 30%.

Как пополнить карту и снять наличные?

Пополнение счета происходит разными способами:

- перевод с другой карты;

- внесение денег в кассе банка или в терминалах.

Снятие средств происходит аналогично – либо в банковском отделении, либо в банкоматах. Но нужно учитывать, что за процедуру в офисе банка будет списана комиссия, поэтому лучше это делать в банкоматах.

Источник https://fb.ru/article/221474/bankovskie-kartyi-vidyi-bankovskih-kart-oformlenie-naznachenie-osobennosti-i-funktsionalnyie-vozmojnosti

Источник https://internetboss.ru/vidy-bankovskih-kart/

Источник https://mainfin.ru/wiki/term/chto-takoe-debetovaya-karta-i-kak-ee-ispolzovat

Источник

Другие новости

Охрана и сохранность. Чехлы для оборудования бытового и промышленного назначения

В современном мире технологии играют ключевую роль в повседневной жизни. От дорогостоящих гаджетов до домашних бытовых приборов - оборудование требует...

AvanChange — быстрый и надежный онлайн обменник валют

В мире быстрого технологического развития и глобальной цифровизации финансовых операций, онлайн обменники валют становятся неотъемлемой частью повседневной жизни для многих....

От горного мастера до миллиардера. Трудовая биография владельца «Южуралзолота»

Во времена СССР романтика трудовых профессий была стимулом для целых поколений. Вот и Константин Струков, окончив Магнитогорский горно-металлургический институт, уехал...

Возьмите кредит наличными. Шаги к финансовой гибкости

В наше время финансовая гибкость играет ключевую роль в жизни многих людей. Иногда возникают ситуации, когда требуется дополнительная финансовая помощь,...

Event агентство «Друзья»: ваша помощь в организация мероприятий

Организация мероприятий является важным компонентом современного бизнеса и развлекательной индустрии. Оно представляет собой сложный процесс, включающий в себя отбор подходящего...

Сканер штрих-кода – что это: как выбрать, для чего нужен?

Сложное техническое устройство – сканер штрихкодов – предназначено для считывания данных, которые зашифрованы в штриховой код. Сканер позволяет считывать код...