Что такое инвестиционная стратегия

Содержание статьи

Что такое инвестиционная стратегия

Всегда сложно начать что-то новое, особенно если в результате можно потерять деньги, поэтому инвестировать без стратегии и цели может быть неэффективно.

В этой статье расскажу, что такое инвестиционная стратегия и как она поможет увеличить инвестиционный доход. Эта статья информационная, и больше подойдет для начинающих инвесторов. В ней не будет профессиональных инвестиционных стратегий или советов, какие именно ценные бумаги следует покупать.

Что такое инвестиционная стратегия

Инвестиционная стратегия — это план покупки и продажи ценных бумаг в зависимости от целей, времени и личных особенностей инвестора. Часто без стратегии инвестиции превращаются в азартные игры или слепое копирование, а инвесторы переживают огромный стресс при просадках портфеля.

Еще в 1986 году Гарри Бринсон с коллегами опубликовал исследование Determination of portfolio performance о результатах инвестирования американских пенсионных фондов. Их интересовало, почему одни фонды зарабатывают больше, чем другие, и от чего зависит доходность их инвестиций. Оказалось, что на прибыльность портфеля американских пенсионных фондов более всего влияет всего один фактор, хотя исследователи предполагали другое:

- Распределение активов по классам, то есть выбор между акциями, облигациями или денежными средствами определяло доходность всего портфеля на 93,6%.

- Выбор конкретных ценных бумаг влиял на доходность всего на 4%.

- Выбор времени покупки/продажи ценных бумаг влиял на доходность всего на 2%.

- Комиссии влияли менее чем на 1%.

В соответствии с этой точкой зрения инвестиционная стратегия превращается в пошаговый план глобального распределения активов. В идеале все шаги нужно записать, чтобы можно было время от времени сверять курс.

Инвестиции — это несложно

Постановка цели. На этом этапе придется ответить на сложные вопросы: зачем вообще инвестировать, на какой срок и какие риски допустимы. Этот этап может занять много времени, потому что придется планировать расходы на несколько лет вперед и пытаться просчитать потенциальную доходность инвестиций. У каждого инвестора будут свои планы — покупка жилья, обеспеченная пенсия, образование детей. Соответственно и время для каждого инвестора будет отличаться.

Формирование портфеля. На этом этапе инвестор решает, в какие активы и когда он вложит деньги, чтобы обеспечить нужную доходность с учетом инфляции. Доходность должна быть реальная и достижимая, кроме этого, риск не должен заставлять инвестора нервничать и терять аппетит. Также здесь можно задуматься о доверительном управлении ценными бумагами или о том, как часто надо ребалансировать портфель.

Инвестиционная стратегия не дает гарантий результата. В любой стратегии бывают убытки. Но если прибыль больше убытков, инвестор может спать спокойно.

Какие бывают инвестиционные стратегии

Инвестиционные стили зависят от характера и особенностей человека и меняются с возрастом. У молодых инвесторов есть запас времени на восстановление потерянного капитала, поэтому они могут вкладывать в более рискованные активы. Пожилые инвесторы больше нацелены на сохранение капитала и стабильный доход, потому что у них меньше возможности рисковать.

В интернете можно встретить разные инвестиционные стратегии. Я объединила и собрала вместе разные источники. Какие-то стратегии могут показаться спорными, а первые три — это классика, и их часто называют пиар-терминами.

Инвестирование в рост курсовой стоимости. Чаще всего инвесторы выбирают акции по высоким темпам роста прибыли или продаж, но ориентироваться только на этот показатель неправильно, потому что высокие темпы роста очень нестабильны. Компания может быть интересна, если растет быстрее, чем отрасль в целом, но в то же время темпы ее роста не бешеные. Как правило, акции компаний малой капитализации растут быстрее, чем акции компании высокой капитализации.

В определенные моменты бывают целые отрасли роста — например, производители вакцин или развлекательного ПО в период коронавируса. Аналитики часто предлагают перечни перспективных отраслей — в зависимости от того, кто станет президентом или от экологической озабоченности людей.

Акции роста удобно выбирать с помощью скринера. Для этого можно отфильтровать интересную отрасль, рост EPS (прибыли на акцию) за текущий год выше среднего по отрасли и финансовые коэффициенты ниже средних по отрасли. Мне нравится «Закс-ком» , поэтому в примере буду использовать их скринер. В бесплатном варианте можно заполнить поля точными значениями. Некоторые важные данные они прячут от бесплатных подписчиков, но если открывать карточки компаний, то там можно увидеть много полезной информации.

Чтобы узнать средние значения финансовых коэффициентов, я просмотрела отрасли и сектора. Я выбрала сектор Constructions, потому что в этом году отрасль чувствует себя лучше, чем рынок в целом.

После того как я нашла средние значения, можно создавать скринер. Выбираю нужные поля — сектор и мультипликаторы P/S, P/E и рост EPS.

В выборку попало 5 компаний. «Закс» каждой из этих компаний присваивает рейтинг от 1 до 5. Чем ниже рейтинг, тем больше потенциал роста. В бесплатной версии фильтровать по рейтингу невозможно, но его можно увидеть, если навести курсор на тикер компании.

Инвестирование в недооцененные компании, или стоимостное инвестирование. В этой стратегии инвесторы пытаются выбрать недооцененные рынком акции на основе фундаментального анализа, финансовых коэффициентов, балансового отчета и других показателей. Основная мысль, что акции стоят дешевле активов, которые есть у фирмы. Самые известные инвесторы в стоимость — Бенджамин Грэм и Уоррен Баффет.

Эта стратегия может быть сложной для начинающих инвесторов, потому что надо разбираться в финансовых и бухгалтерских данных. Кроме того, компании могут быть недооценены по разным причинам — например, потому что публикуют отчетность ниже ожиданий или потому что у них нет огромных темпов роста, или потому что эта отрасль на данный момент неинтересна. Чаще всего недооцененные компании интересуют инвесторов, которые готовы ждать, пока цена вырастет.

Для того чтобы найти недооцененные американские компании, их коэффициенты можно, например, сравнивать с индексом S&P 500 или с отраслью. Зададим в скринере значения мультипликаторов P/S, P/B, P/E и Debt/Equity меньше, чем в среднем по индексу — в выборку попадет 73 компании. Конечно, для ручного перебора это достаточно много, поэтому можно добавить дополнительные фильтры — например, отрасль.

Инвестирование в стабильный доход — это дивидендные акции или облигации. Раньше такой инвестиционный стиль был популярен, но сейчас интерес уменьшился, потому что технологические компании не платят дивиденды.

Одна из самых известных дивидендных стратегий для выбора американских акций называется Dogs of the Dow. По стратегии инвестор каждый год выбирает из индекса Доу — Джонса 10 акций с наибольшей дивидендной доходностью. Портфель надо ребалансировать каждый год. У этой стратегии есть даже свой официальный сайт.

Портфель Dogs of the Dow на январь 2019 года

| Тикер | Название | Дивидендная доходность |

|---|---|---|

| IBM | International Business Machine | 5,5% |

| XOM | Exxon Mobil Corporation | 4,8% |

| VZ | Verizon Communications | 4,3% |

| CVX | Chevron Corporation | 4,1% |

| PFE | Pfizer | 3,3% |

| KO | Coca-Cola Company | 3,3% |

| JPM | JP Morgan Chase & Co. | 3,3% |

| PG | Procter & Gamble Company | 3,1% |

| CSCO | Cisco Systems | 3,0% |

| MRK | Merck & Co. | 2,9% |

Эту стратегию можно применить и к российскому рынку акций, но надо помнить, что российские мажоритарии могут менять размер дивидендных выплат из-за каких-то личных причин. Поэтому для российского рынка в дополнение к дивидендам можно учитывать еще рост прибыли выше средних значений.

Если прибыль растет быстрее, чем по отрасли или чем по рынку в целом, компания сможет выплачивать дивиденды без ущерба для развития. Если использовать этот дополнительный фильтр, можно убрать компании, которые выплачивают дивиденды в ущерб собственному бизнесу.

Гибридный стиль. В этой стратегии инвесторы ищут компании, которые платят дивиденды и одновременно растут. Как правило, это зрелые компании с высокой капитализацией. Часто такие компании не могут показывать впечатляющий рост, потому что они уже достаточно большие.

Один из примеров гибридных стратегий — CAN SLIM Уильяма О’Нила. Об этой стратегии я достаточно подробно писала в статье про фундаментальный анализ. Основная идея — выбирать инновационные компании с хорошими фундаментальными характеристиками и ростом основных финансовых показателей.

Матрица Morningstar. Формирование портфеля с помощью матрицы похоже на гибридный стиль, но здесь чуть больше системного подхода.

Матрица состоит из 9 квадратов. В каждый квадрат можно добавить акции или паи ПИФов в зависимости от их капитализации и фундаментальных характеристик роста и стоимости. Вертикальная ось показывает капитализацию. Горизонтальная ось показывает фундаментальные характеристики — стоимость, рост и смешанный тип. В центральном квадрате портфеля акций будут ценные бумаги, у которых одинаково доминируют рост и стоимость.

Всепогодный портфель. Идею портфеля, который будет устойчив к любым экономическим условиям, разработал Рэй Далио.

В портфеле собраны разные типы активов, которые по-разному ведут себя в периоды повышенной или пониженной инфляции, экономического бума и экономического спада. Конечно, с таким портфелем не получить заоблачной доходности — зато и риски минимальные.

Подстройка риска. Инвестиционный портфель можно составить не только по желаемой доходности, но и по приемлемому риску.

Для инвесторов риск — это страх перед неопределенностью. С точки зрения аналитиков риск — это отклонение от ожидаемой доходности. Измеряют его с помощью стандартного отклонения. Чтобы не лезть дальше в статистические дебри, визуализируем отклонение индекса S&P 500.

Допустим, стандартное отклонение индекса S&P 500 — 20%, а средняя годовая доходность — 10%. Тогда значение индекса 68% времени будет находиться в узком коридоре от −10% до +30%. Но в 32% времени значение индекса будет вырываться за пределы этого диапазона, экстремальных значений индекс может достигать еще реже.

Риск и доходность по классам активов за 2010—2019 годы

| Класс активов | Годовая доходность | Годовой уровень риска (стандартное отклонение) |

|---|---|---|

| Global Commodities | −5,38% | 16,60% |

| Emerging Markets Equity | −0,89% | 16,95% |

| Treasury Coupons | 0,73% | 0,81% |

| Investment Grade Bonds | 3,17% | 2,92% |

| Hedge Funds | 4,05% | 5,70% |

| Corporate Bonds | 5,55% | 5,26% |

| Global Listed Private Equity | 5,59% | 18,63% |

| 1—5 yr High Yield Bonds | 6,71% | 1,00% |

| Global Equity | 6,75% | 12,50% |

| Global Equity — ESG Leaders | 6,87% | 12,03% |

| Taxable Municipal Bonds | 7,20% | 7,33% |

| Real Estate Investment Trusts | 8,44% | 11,03% |

| U.S. Mid Cap Equity | 11,00% | 13,60% |

| U.S. Large Cap Equity | 11,22% | 11,39% |

| Dividend-paying Equity | 11,81% | 10,24% |

| U.S. Small Cap Equity | 11,87% | 14,46% |

Допустим, инвестор не готов терять более 20% своего первоначального капитала — тогда он будет собирать активы в свой портфель исходя из риска — и только после этого думать о потенциальной доходности. Чтобы подстроить портфель под приемлемый уровень риска, можно менять соотношение активов. На сегодняшний день понятие активов гораздо сложнее, чем акции, облигации и денежные средства, поэтому у инвестора есть возможность не выбирать ценные бумаги конкретных компаний, а покупать рынок целиком или частями через биржевые фонды.

Например, Фрэнк Армстронг в книге «Инвестиционные стратегии 21 века» составлял портфели из ETF — на индекс S&P 500, долгосрочные казначейские облигации, краткосрочные казначейские облигации, компании малой и крупной капитализации и подстраивал уровень риска/прибыли.

Инвестиционный риск никогда не исчезает, но им можно управлять. Риск снижается со временем, и он отличается для разных активов.

Подстройка риска, 1975—1994 годы

| Облигации/ акции, % | Риск — прибыль |

|---|---|

| 100/0 | 5,69% — 9,92% |

| 80/20 | 5,43% — 12,33% |

| 60/40 | 7,07% — 14,74% |

| 40/60 | 9,69% — 17,15% |

| 20/80 | 12,70% — 19,56% |

| 0/100 | 15,87% — 21,97% |

Копирование портфеля или стратегии успешных инвесторов, ПИФов или покупка ETF. Если вы знаете успешных инвесторов, можно попытаться повторить их портфель или придерживаться их инвестиционной стратегии.

Например, Нассим Талеб предлагал формировать инвестиционный портфель по принципу штанги. 90% портфеля формируется из консервативных инструментов вроде государственных облигаций, а 10% портфеля формируется из очень рисковых активов. Рост в цене рисковых активов — это маловероятное событие, поэтому и сам рост может быть на 1000%. Маловероятные отрицательные события Талеб называет «черными лебедями». Например, таким событием стал коронавирус.

Хедж-фонд Universa Investment, который Талеб консультирует, получил в марте 2020 года доходность 3612%, а за первый квартал 2020 — 4144% . Но надо честно сказать, что начинающий инвестор вряд ли сможет с ходу разобраться в этой стратегии, потому что основную прибыль фонд получил от продажи краткосрочных опционных контрактов.

Другой пример — немецкая пенсионерка Ингеборга Моотц, которая после смерти мужа начала инвестировать на фондовой бирже. В 1980-е годы ее называли «бабушка на миллион», хотя на самом деле она заработала за 7 лет всего полмиллиона евро. У Ингеборги не было компьютера, цены она узнавала из печатных изданий.

Ее инвестиционная стратегия была достаточно простой. Она покупала только акции известных, крупных и надежных банков или их дочерних компаний, когда их цена была на годовом минимуме. Ингеборга считала, что раз компании надежные, значит, в ближайшие 1—2 года их цена вырастет. Она не инвестировала на срок меньше года и более двух лет.

Беспорядочное инвестирование — в этой стратегии инвестор выбирает компании случайным образом, потому что прочитал в «Твиттере» или услышал от друзей. Часто инвестор покупает акции из-за синдрома упущенной выгоды. Вот, например, акции «Теслы» бешено росли в этом году, и даже мои оторванные от инвестиций знакомые хотели их купить, потому что они росли и были у всех на слуху.

Беспорядочное инвестирование — это не всегда плохо, потому что бывают стоящие инвестиционные советы. Но если у инвестора нет плана, он может продать ценные бумаги раньше времени или не зафиксировать убытки вовремя. Если инвестор не понимает компанию, акции которой он покупает, инвестиционный результат тоже может быть не таким, как хочется.

Как тестировать стратегии

С помощью тестирования стратегии можно понять, насколько прибыльным был этот портфель раньше. Конечно, прошлая доходность не гарантирует будущую, но можно сравнить прошлую доходность портфеля с прошлой доходностью индекса и понять, а стоило ли вообще следовать стратегии — или можно было просто инвестировать в S&P 500. Если стратегия была убыточна на протяжении нескольких лет, рассматривать ее надо очень осторожно.

Такое тестирование на исторических данных называется бэктестингом. Бэктестинг помогает увидеть, что работало, а что не работало до того, как вкладывать собственные деньги. Ни одна торговая стратегия не имеет 100% прибыльных инструментов. Чаще всего прибыльных инструментов может быть 60—70%, а убыточных 30—40%. Протестировать стратегию можно на бесплатном сайте Portfolio Visualizer.

Что почитать и какое ПО использовать

Это список книг, которые понравились именно мне:

-

— легко и понятно объясняются основные моменты. Бернстайн мне дался гораздо тяжелее. — в этой книге есть все теоретические и практические инвестиционные стратегии. Не уверена, что она есть в хорошем русском переводе. — рассмотрено очень много рабочих инвестиционных стратегий. К сожалению, выбрать их все и протестировать без платной подписки не получится, но можно изучить общие идеи. И снова не уверена, что книга есть в хорошем русском переводе. — очень доступно написано про риск и подстройку портфеля под риск.

-

— для поиска и рейтинга компаний. Здесь я субъективна, потому что этот ресурс мне нравится больше, чем другие. И я пробовала работать с их программным обеспечением. — для тестирования стратегии.

Попробую найти — Индекс))) полезности статьи в соответствии с её заголовком

1) На главную тему: "Что такое инвестиционная стратегия"

2910 символов без пробелов или 2148 символа без учёта "Постановка цели."

2) На тему "Постановка цели." выделено: 762 символа без пробелов (в составе темы "Что такое инвестиционная стратегия")

3) На второстепенную тему: "И как с ее помощью составить свой прибыльный портфель" где свой прибыльный портфель рассказывается в приорите.

13585 символов без пробелов

Общее количество символов без пробелов и заголовка: 2910 + 13585 = 16495 или же 2148 + 762 + 13585 = 16495 если выделять "Постановка цели."

Малые упоминания цели в третьем блоке не учитывались.

В итоге получаем % по блокам:

1) 13,02%

2) 4,62%

3) 82,36%

Если подумать, то:

Стратегию всё таки лучше подбирать под цель

Цель ставить из опыта и знаний

Опыт и знания приобретать практикой

Практику зарабатывать с наименьшими потерями — необходима стратегия

Получается все части взаимосвязаны и тесно переплетены, при чём при изменении одного из пунктов меняются остальные три.

Например: Изменяем Цель — изменится и стратегия — следовательно требует несколько иной практики — что даёт новый опыт.

Я думаю с точки зрения мотивации — постановка цели в приоритете, нарушение логичности в этом случае меньше, Можно фиксировать результат приближения к цели, корректировать цель и изменять стратегию и тд.

Что видим в статье? соотношение 13/4/82, где 4,62% уделено Цели — следовательно требует большей корректировки и образуется больше бардака в головах.

Вот вам пример построения цели:

1) Хочу стать шахматным гроссмейстером

— Практикую — получаю первый опыт

— Объединяю опыт вырабатывая и изучая известные стратегии

— Применяю новые стратегии

— Делаю анализ, корректирую цель

2) Новая цель или под цель — научиться читать и предсказывать 3 шага соперника на перёд с вероятностью 60 и более % для моего уровня игроков

— Изучаю Стратегии и вырабатываю новые (Изобретаю велосипеды)

— Применяю стратегии на практике

— Получаю новый опыт

3) Корректирую или дополняю цель: Стать X+1-разряда мастером, где X — мой текущий навык

— Углубляюсь в саму суть и глубь(тонкости/хитрости)

— Изучаю новые стратегии и анализирую когда и в какой момент я могу их применить

— Применяю наиболее выгодную стратегию по ситуации

— Получаю опыт

4) Возвращаюсь к Цели/подцели 2 для улучшения своего мастерства

.

и тд.

Попробуйте построить подобную логику не начиная с Цели. Понятное дело, что, чтобы поставить себе корректную всевластную и мотивирующую цель понадобиться хоть какой то минимальный опыт, но всё же, попробуйте выстроить цепочку, где главным будет нечто иное отличное от цели.

На мой субъективный взгляд — ценность материала для читателей мала, т.к. не расставлены более полезные приоритеты для скажем новичков.

PS: Опять же повторю на мой Субъективный взгляд, а так да, конечно спасибо за текст.

Стратегия инвестирования для портфельного спреда – торгуем 8 активами на одном графике

В этой статье мы рассматриваем частную модель долгосрочных инвестиций на финансовые рынки (1 год и более) в комбинированный портфель.

Смешанные (комбинированные) портфели построены на основе активов, принадлежащих различным сегментам глобального рынка: фондовому, валютному, фьючерсному, долговому и др. Т.к. крупные инвесторы стремятся к получению дохода при любых макроэкономических условиях, то спад активности в отдельном сегменте (фондовые рынки при кризисных условиях) с высокой вероятностью приводит к перераспределению средств и волатильности в другом сегменте глобального рынка, например рынка драгоценных металлов. Последний может выступать как низкодоходный, но надежный сектор хеджирования рисков. Таким образом, комбинированный инвестиционный портфель позволяет использовать глобальное движение средств при любой макроэкономической ситуации, т.к. включает в себя активы всех наиболее ликвидных рынков.

Рассматриваемый инструмент поглощает большую часть доступной волатильности при движении крупных капиталов.

Состав нашего комбинированного инвестиционного портфеля

Инвестиционный портфель позиций “Два тренда” (ДТ) составлен на основе котирования валютно-фондового портфеля (ВФ) ВФ=(RIO+AUD+DJI+DE30) в единицах сырьевых инструментов: золота и петровалют, т.е. валют имеющих высокую связанность с рынком сырой нефти. Базовый портфель составлен на основе:

- акций горнодобывающей компании Rio Tinto Group (RIO), торгуемой на Лондонской фондовой бирже,

- промышленного индекса Доу-Джонса (DJI),

- немецкого фондового индекса DAX (DE30),

- австралийского доллара (AUD).

Котирование осуществляется на основе модели кросс-курса – покупка ДТ сводится к покупке валютно-фондового портфеля и продаже “сырьевого” портфеля (СП) CП=(XAU+XAG)+(CAD+NOK).

Первая часть котируемого портфеля СП построена на основе золота и серебра, торгуемых на споте. Корреляция последних двух валют CAD, NOK с фьючерсом нефти марки Brent за последний год составила 91% и 96% соответственно. Именно по этой причине вторая часть котируемого портфеля может выступать в качестве валютного эквивалентна фьючерса марки Brent. Как видно ниже комбинированный портфель составлен на основе двух котировок:

- Фондового портфеля DJI+DAX(DE30) против петровалют CAD, NOK;

- Активов, коррелирующих с золотом RIO, AUD против портфеля из драгоценных металлов GOLD(XAU)+SILVER(XAG). Отметим, что в портфель «золотых» инструментов мы включили акцию горнодобывающей компании Rio Tinto Group и австралийский доллар.

Таким образом, инвестирование в комбинированный портфель приводит к открытию набора позиций на покупку/продажу активов:

Доходность портфеля определяется доходностями двух групп позиций: базовой «длинной» позиции и котируемой «короткой» позиции – и зависит от их соотношения, т.е. спреда. Именно по этой причине предлагаемый инструмент называется портфельным спредом и выгодно отличается от классических инвестиционных портфелей высокой долей рыночной нейтральности. Это позволяет сохранять высокую стабильность позиционного портфеля в периоды глобальной финансовой нестабильности, что будет продемонстрировано ниже.

Инвестиционная структура портфеля

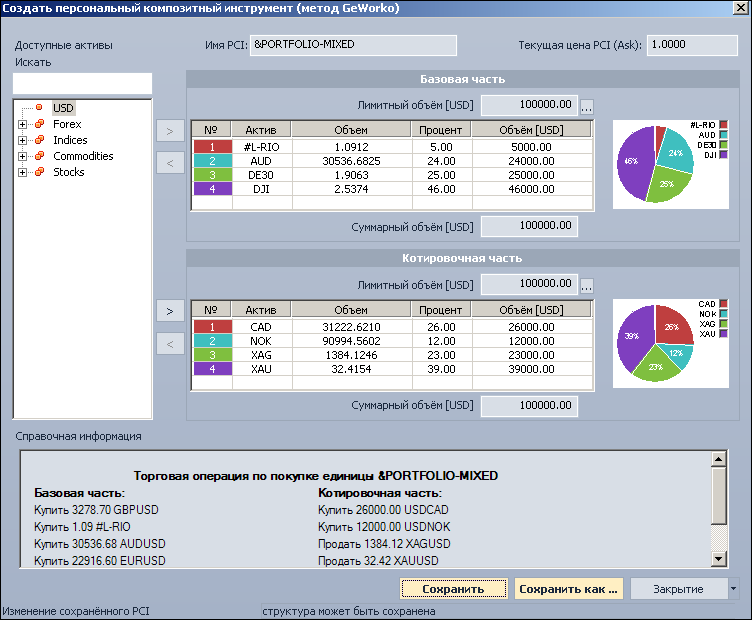

Для оптимизации портфельного спреда использован исторический интервал 15 августа 2011 г. – 27 апреля 2015 г., цены закрытия торговой недели. Этот четырехлетний период характеризует тенденцию восстановления развитых экономик после завершения острой фазы мирового финансового кризиса 2008 г. График цены портфеля построен при помощи торговой платформы NetTradeX и встроенного интерфейса модели GeWorko – см. рисунок внизу.

Интерфейс GeWorko. Платформа NetTradeX

Объем базовой и котируемой части совпадают по аналогии с объемами покупки/продажи валютного кросс-курса. Для определения весов была использована стандартная портфельная теория капитальной оценки активов (CAPM модель). Детали процедуры расчета выходят за рамки данной статьи.

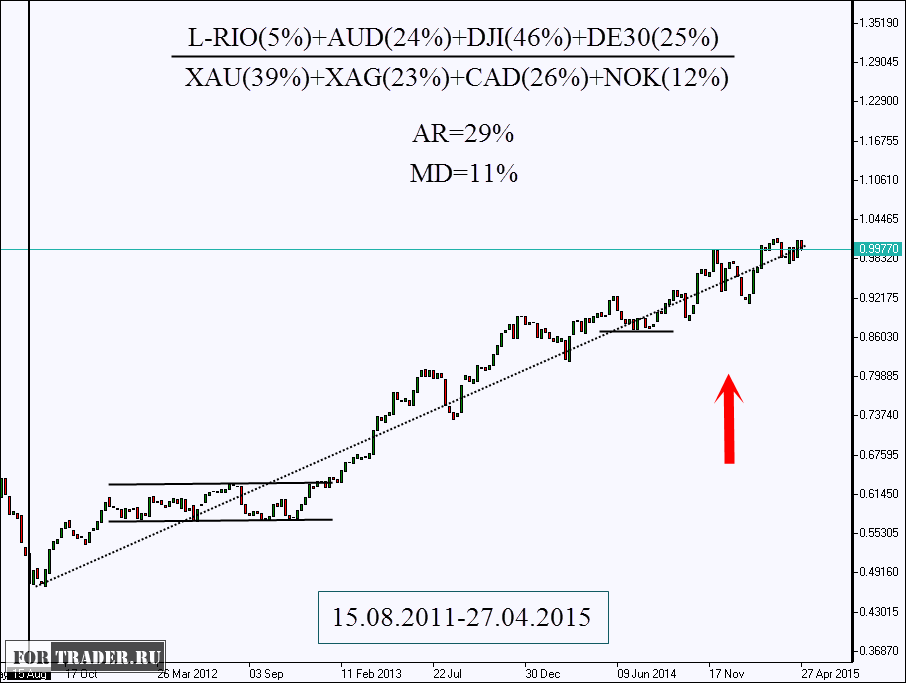

Доли активов базового портфеля распределяются следующим образом: RIO(5%), AUD(24%), DAX(25%), DJI(46%). В сумме веса базовой части составляют 100%. Котируемый портфель: CAD(26%), NOK(12%), XAG(23%), XAU(39%). Абсолютный (лимитный) объем USD может быть выбран, исходя из возможностей депозита. Распределение абсолютных долей объема выполняется автоматически в программе. После создания инструмента внутри интерфейса GeWorko он может быть добавлен в библиотеку инструментов для совершения стандартных операций и построения графика.

Доходность инструмента – 116%

Период с 30 января 2012 г. по 10 декабря 2013 г. является наименее привлекательным для инвестиций. На графике цены этот период представлен в виде горизонтального коридора. В этот период инструмент показал нулевую доходность, но не превысил просадку 11% от инвестированных средств. Что же происходило на рынках в этот период?

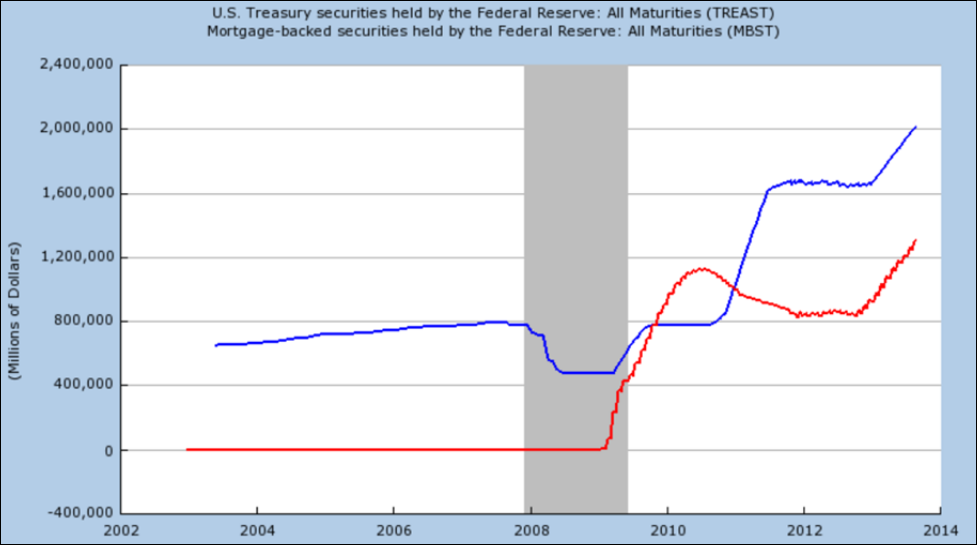

В 2012 году завершилась предпоследняя стадия количественного смягчения (QE) США (см. рисунок внизу). Федрезерв снизил ежемесячный объем покупки облигаций на 20%, что существенно сократило объемы торгов на долговом и валютном рынках. Мировые фондовые индексы отреагировали временной стагнацией т.к. экономика США являлась основным драйвером посткризисного восстановления.

Стоимость портфеля “Два тренда”. Платформа NetTradeX

В 2011 г. после формирования второй фазы кризиса безработица в мире достигла рекордных показателей – более 6%. Рост числа безработных в 2013 г. составил 5 млн. человек. Это явление также стало результатом политики жесткой экономии, которой придерживается правительства целого ряда стран. В итоге с 2011 г. рост мирового ВВП упал с 10.7% до 2.7% в 2013 г., т.е. почти в 4 раза. В этот же период рынок нефти также начал стабилизироваться: растущий спрос на фоне восстановления мировой экономики вызвал приток инвестиций в сланцевые месторождения США. Как результат в 2005-2013 гг. добыча выросла с 5,18 млн. до 7,44 млн. баррелей в день.

Объем облигаций в фондах ФРС в 2004-2014 гг.

Возникло локальное равновесие на рынке и общее сокращение волатильности сырой нефти и коррелированных с ней инструментов, таких как петровалюты. Неуверенность инвесторов после завершения очередного этапа QE отразилась и на рынке «активов – убежищ», таких как золото и серебро. Вывод средств из «тихих гаваней» на активные фондовые и долговые рынки замедлился. В результате с 30 января 2012 г. по 10 декабря 2013 г. позиционный портфель, основанный на фондовых индексах и сырьевых инструментах, оказался в зоне неопределенности.

Стоит отметить, что в этот период наибольшим спросом пользовались самые низкорискованные инвестиции – бумаги с фиксированным процентом, недвижимость и банковские депозиты. Т.к. ни один из этих активов не был включен в портфель, то период низкой волатильности не мог не отразиться на кривой доходности. Тем не менее, в целом за весь рассматриваемый период доходность инструмента составила 116% с максимальной просадкой в размере 11%. Таким образом, оценочная рентабельность инвестиции превысила 10.5 за 4 года.

Фундаментальная основа тренда портфельного спреда

Растущая тенденция, которая наблюдается на графике стоимости портфеля, имеет долгосрочные фундаментальные основания.

Рост предложения на рынке нефти

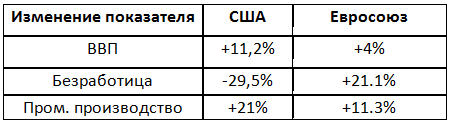

В первую очередь следует отметить, что согласно отчету Morgan Stanley с 2012 г. американские компании снизили себестоимость добычи сланцевой нефти на $30 за баррель для легкой нефти WTI. В последние три года сланцевая нефть обеспечивает практически весь прирост добычи в США и большую часть прироста в мире. Вопреки ожиданиям аналитиков 27 ноября 2014 ОПЕК решил не менять квоты на добычу нефти и не регулировать предложение на рынке. Глобальный тренд отразился не петровалютах, которые входят в котируемую часть комбинированного портфеля. Так, если с ноября 2014 (заседание ОПЕК) Brent потеряла 16% своей стоимости, то канадский доллар и норвежская крона – 12% и 17% соответственно. Величина падения оказалась сопоставимой ввиду высокой связанности инструментов (91% и 96% корреляции) с базовым активом – нефтью марки Brent. Снижение цен на энергоносители способствовало росту основных фондовых индексов и притоку агрессивных инвестиций на рынки капитала. Уверенности добавили позитивные данные по восстановлению экономики США и ЕС (см. таблицу ниже). При этом нельзя было не отметить сдерживающую роль высокой безработицы в странах Евросоюза.

Изменение макроэкономических показателей в 2009-2014 гг.

Снижение спроса на рынке драгоценных металлов

Восстановление развитых экономик и утечка капиталов из сегментов низкого риска привело к снижению спроса на драгоценные металлы и золото, как базовый «защитный» актив. На недельном графике золота (спот) добавлена скользящая средняя на основе последних тринадцати баров.

Можно заметить, что в конце 2012 года — сланцевая революция, сворачивание предпоследнего этапа QE – наметился разворот тенденции. К инвесторам вернулся оптимизм и вкус к риску. В результате этого процесса спрос на консервативные, но низкодоходный активы закономерно падал. С 25 февраля 2013 цена золота на споте потеряла 24%, австралийский доллар упал на 25%, а акция Rio Tinto Group потеряла 18% от своей первоначальной стоимости. Величина отклонения оказалась сопоставимой для базового актива (золота) и его “производных”.

Риски

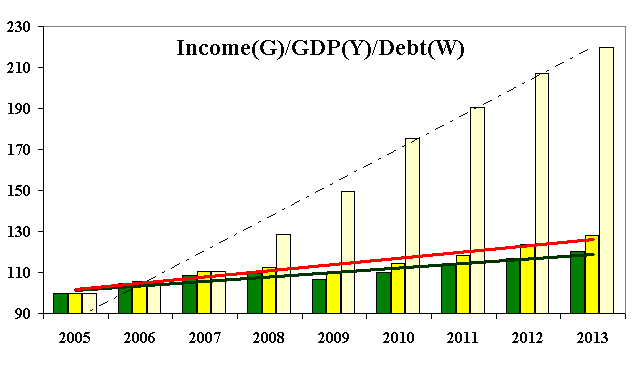

Рост фондовых индексов и снижение спроса на сырье является лейтмотивом эры восстановления развитых экономик. Тем не менее, ввиду высокой безработицы в ЕС основным устойчивым локомотивом роста остается экономика США, которая имеет традиционную уязвимость – высокую долговую нагрузку. С 1976 года у Соединённых Штатов наблюдается отрицательный торговый баланс. Отношение долг/ВВП составляет 122,7%. К тому же долговая нагрузка растет более быстрыми темпами, чем доходы на душу населения и ВВП (см. рисунок ниже). Это означает, что экономика неустойчива к дефляционным рискам и инвесторы могут “потерять оптимизм” при малейшем признаке замедления роста.

Показатели экономики США. Доход на душу населения (зеленый),

ВВП (желтый) и государственный долг (белый)

Наиболее опасным моментом для роста доходности портфеля является повышение базовой ставки кредитования в США, которое планируют ввести в начале осени 2015 г. Это событие может вызвать снижение кредитования малого и среднего бизнеса и замедление экономического роста как внутри страны, так и за ее пределами.

Стратегия управления комбинированным инвестиционным портфелем

Открыть портфельные позиции Вы можете, воспользовавшись отдельной платформой. В этом случае интерфейс NetTradeX является только средством отображения стоимости портфеля. В качестве удобной альтернативы позиции могут быть открыты непосредственно внутри NetTradeX стандартным способом (см. рис. ниже).

В поле «объем» позиции указывается объем базовой, или котируемой частей (это не имеет значение, так как данные объемы совпадают).

- Управление портфелем может осуществлять на основе пассивного удержания в течение рекомендуемого горизонта (1-2 года), или вплоть до момента качественного изменения фундаментальной ситуации;

- Также может быть использовано активное управление портфелем на основе периодической балансировки весов. Удельный вес активов может быть изменен на основе фундаментального видения или портфельной теории капитальной оценки активов (CAPM модели), которая была использована при расчете данного портфеля;

- Активное управление портфелем предполагает применение одной из стратегий следования за трендом – открытие позиций производится по направлению движения тренда. В качестве примера рассмотрим покупку портфеля при пересечении фрактала Билла Вильямса (к графику стоимости портфеля в платформе NetTradeX может быть присоединен любой традиционный индикатор). Ограничимся самым простым маркером наиболее значимых максимумов/минимумов. Риски могут быть ограничены текущим фрактальным минимумом. В этом случае наблюдаются три периода роста, которые в совокупности позволяют получить доходность 10% годовых. Контролируемый риск представляет собой приятный бонус – максимум 2% от вложенных средств. Таким образом, активное управление показывает более высокую рентабельность R=10/2=5 относительно своего пассивного аналога R0=2.6.

Fortrader Suite 11, Second Floor, Sound & Vision House, Francis Rachel Str. Victoria Victoria, Mahe, Seychelles +7 10 248 2640568

Источник https://journal.tinkoff.ru/guide/investment-strategy/

Источник https://fortrader.org/forex-strategy/strategiya-investirovaniya-dlya-portfelnogo-spreda-torguem-8-aktivami-na-odnom-grafike.html

Источник

Источник

Другие новости

Свечной анализ и бинарные опционы

Свечной анализ и бинарные опционы Японские свечи в торговле бинарными опционами являются одним из самых популярных типов графика, так как...

Индикатор Zigzag

Индикатор Zigzag При анализе ценовых движений на графике во время торговли на форекс трейдеру могут помешать незначительные колебания цены —...

Зарабатываем на дейтрейдинге или краткосрок на рынке Форекс

Зарабатываем на дейтрейдинге или краткосрок на рынке Форекс Дейтрейдингом или интрадей торговлей принято называть краткосрочные спекуляции без переноса незакрытых сделок...

Корреляция валютных пар

Корреляция валютных пар Преимущественно корреляцию валютных пар определяет текущее состояние финансового рынка. Поэтому при воздействии изменений меняется и корреляция –...

Как использовать тестер стратегий в Metatrader4

Как использовать тестер стратегий в Metatrader4 Тестер стратегий – это очень хорошее дополнение к популярному на Форекс терминалу Metatrader4, которое...

Торговля на дневных графиках

Торговля на дневных графиках Для успешной долгосрочной торговли на рынке Forex необходима торговая стратегия, проверенная временем. Это определенный набор правил...