Учет лизинга по ФСБУ 18 БП 3. 0

Содержание статьи

Учет лизинга по ФСБУ 18 БП 3.0

Арендатор должен будет признавать имущество как право пользования активом (далее – ППА), не важно у кого на балансе находится предмет аренды (лизинга). Стоимость ППА будет погашаться через амортизацию.

Также арендатор признает обязательства по аренде. Сумма будущих арендных платежей будет состоять из приведенной стоимости арендных платежей и процентов по аренде.

ФСБУ 18/2018 позволяет не признавать право пользования активом и обязательство по аренде в следующих случаях и может пользоваться простой схемой учета аренды:

— срок аренды по договору менее 1 года;

— рыночная стоимость предмета аренды не превышает 300 000 рублей (при этом арендатор может получать экономические выгоды от предмета аренды);

— арендатор вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

При этом упрощения не распространяются:

— на договоры, предусматривающие выкуп предмета аренды;

— на предметы аренды, которые предполагается предоставлять в субаренду.

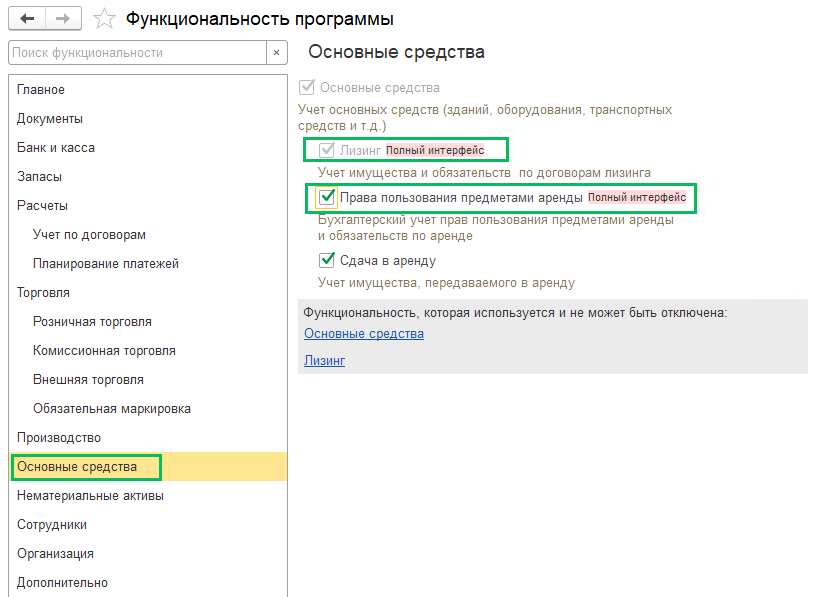

Активируйте в разделе Администрирование – Функциональность – Основные средства галку «Лизинг», если будете учитывать операции по договорам лизинга, и галку «Права пользования предметами аренды», если будете учитывать операции по аренде с признанием ППА.

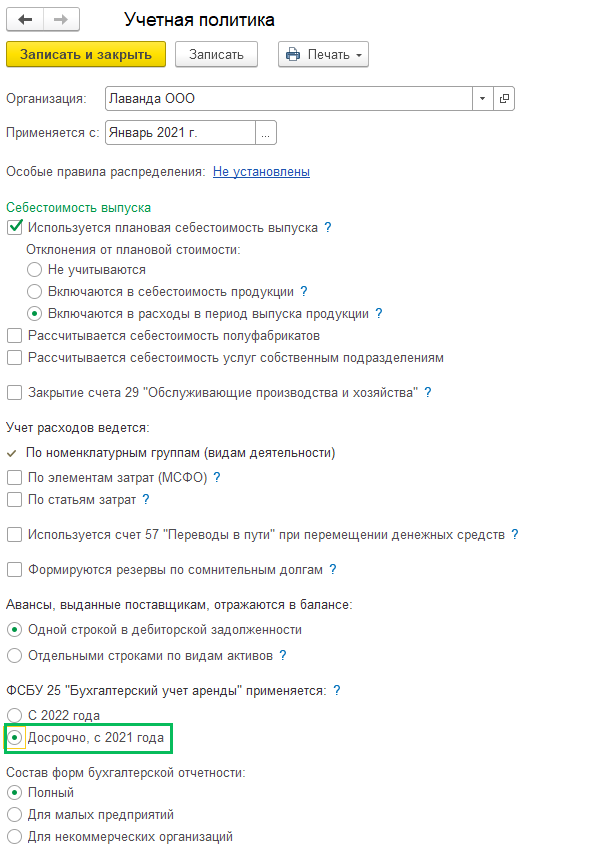

В Учетной политике (раздел Главное) можно отметить, что организация начала досрочно применять ФСБУ 25. Рекомендуем вносить изменения в учетную политику через создание новой записи по гиперссылке История изменений.

Учет лизинга по простой схеме

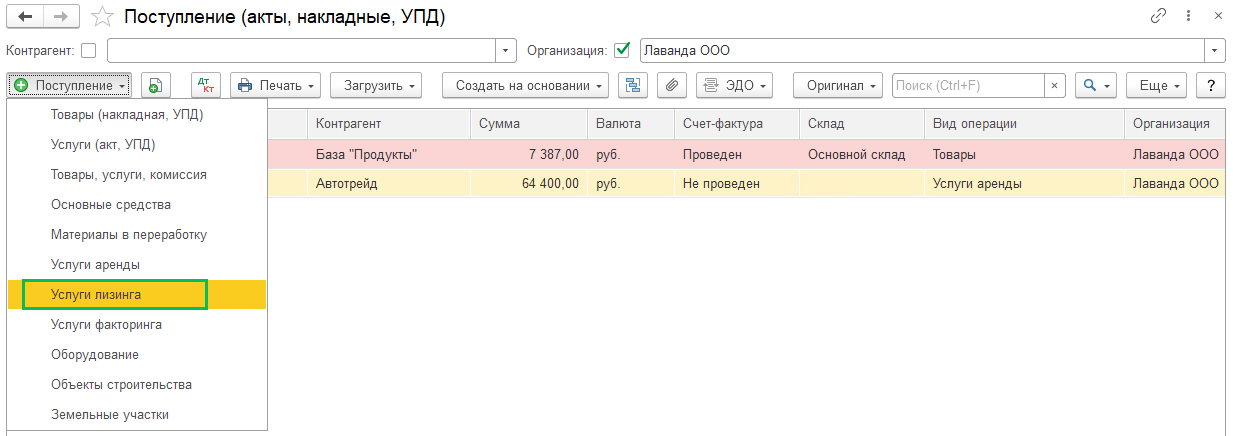

Для учета лизинговой платы по простой схеме формируйте документ Поступление с видом операции Услуги лизинга (Покупки – Поступление (акты, накладные, УПД) – Поступление – Услуги лизинга). Как говорилось выше, применять упрощенный способ могут субъекты малого предпринимательства, если предмет аренды не выкупается и если он не будет передаваться в субаренду.

Учет лизинга с признанием права ППА

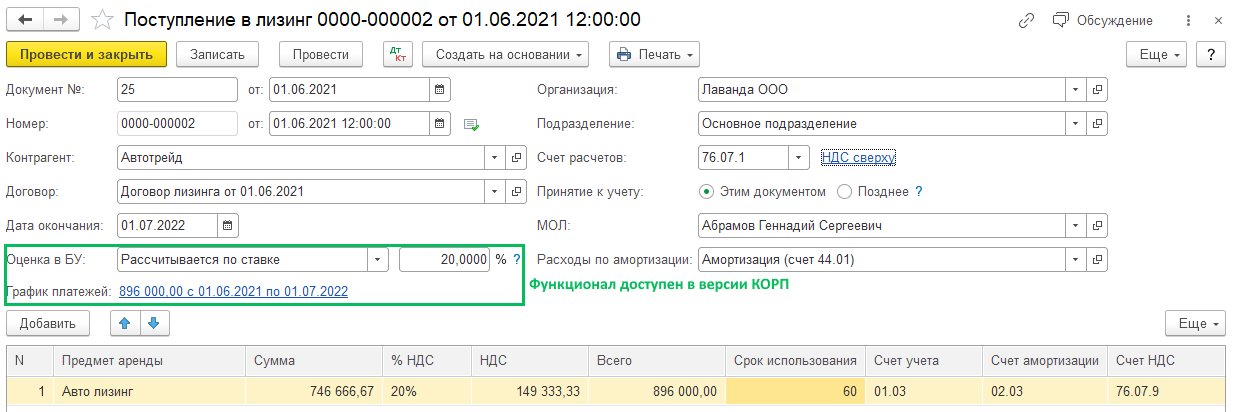

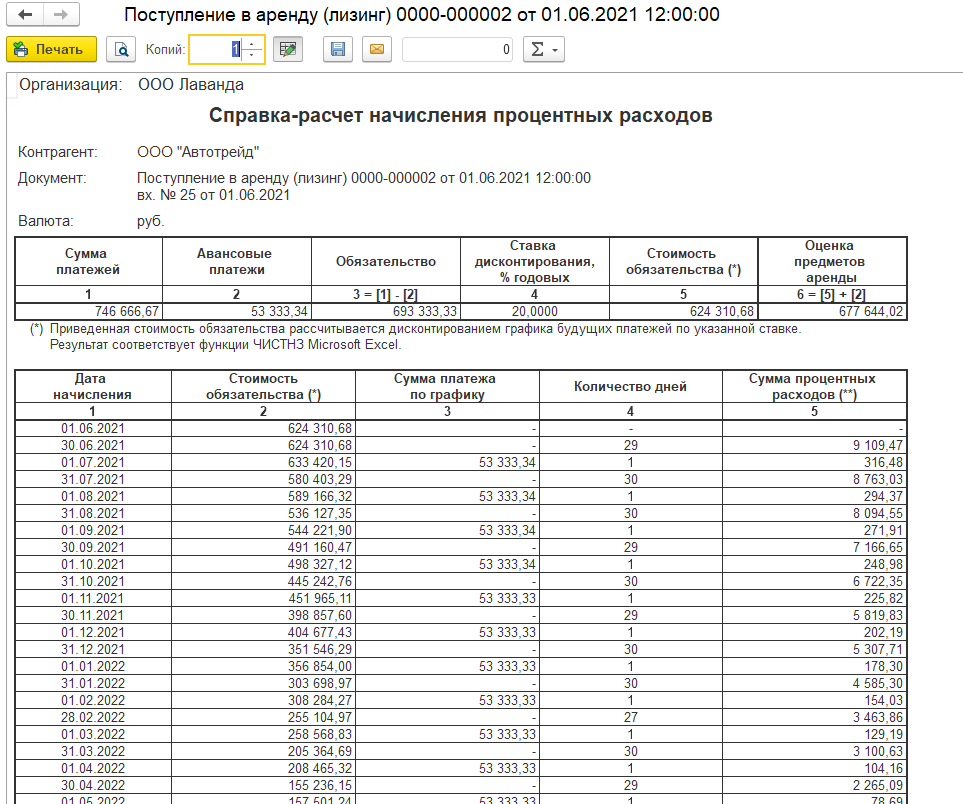

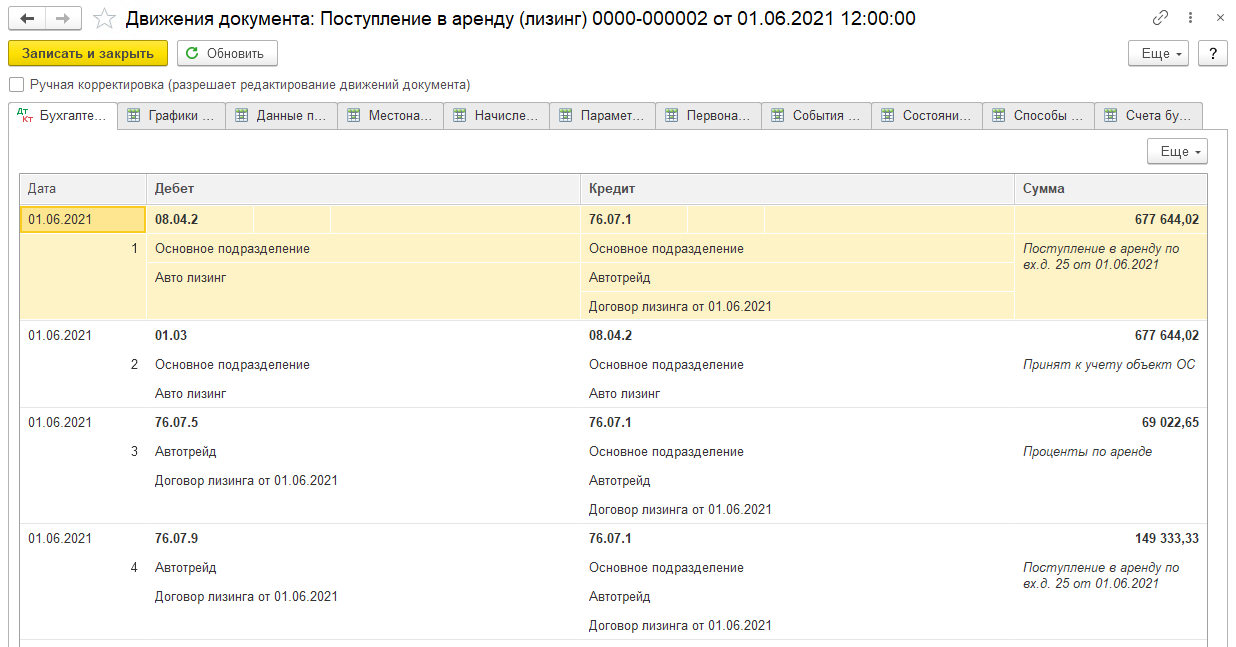

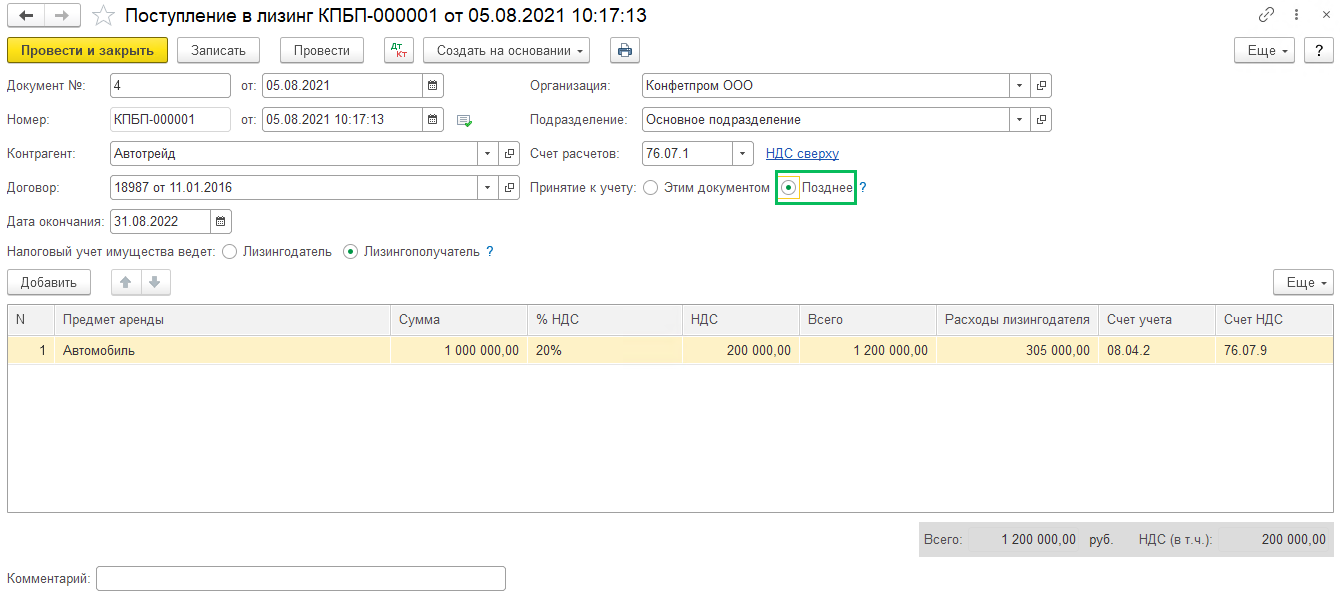

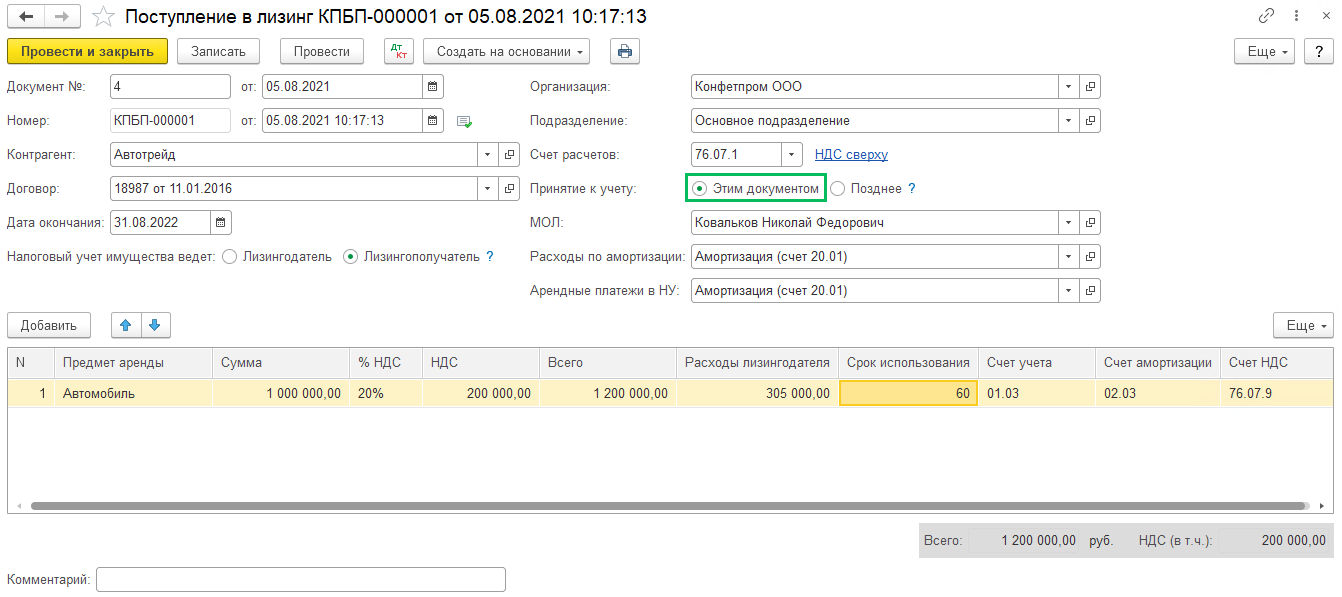

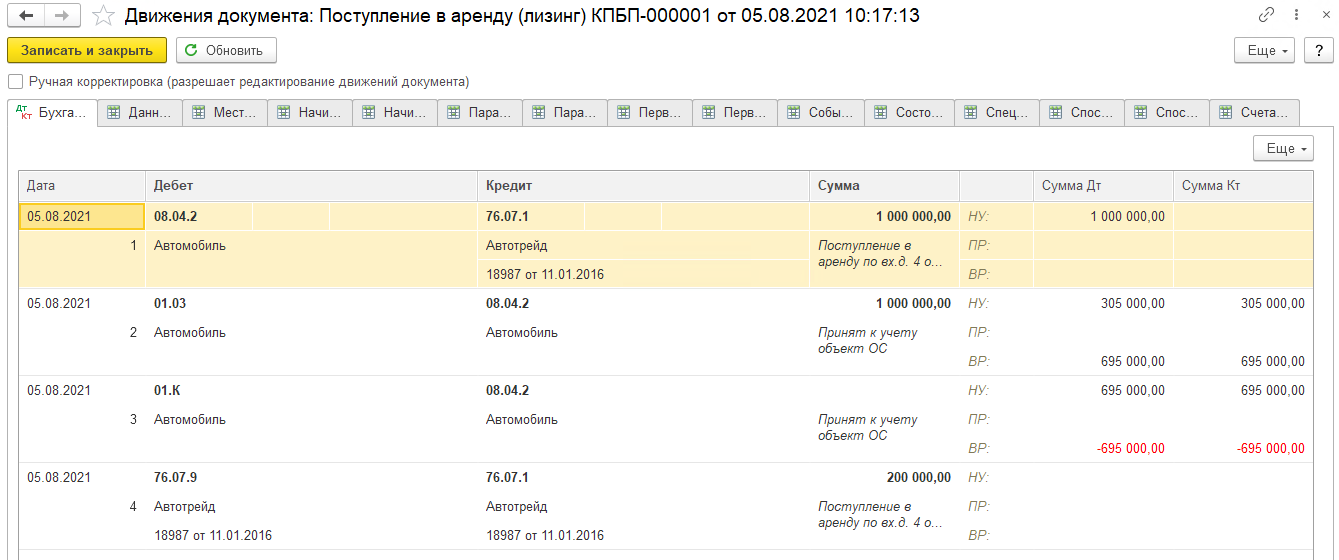

Рассмотрим учет лизинга с признанием права ППА. Поступление в лизинг оформляем одноименным документом (ОС и НМА – Поступление в лизинг — Создать). В шапке документа укажите дату получения предмета лизинга от лизингодателя, лизингодателя из справочника Контрагенты и договор на лизинг, дату окончания лизинга, способ принятия к учета (этим документом или позднее), способ отражения расходов для амортизации предмета лизинга в бухгалтерском учете и налоговом учете. В Бухгалтерии предприятия версии КОРП указывается также способ оценки приведенной стоимости лизинговых платежей, ставка дисконтирования и график перечисления платы по договору лизинга.

В табличной части документа укажите предмет лизинга и сумму платы за весь период

На основании документа Поступление в лизинг можно вывести на печать Справку-расчет «Начисление процентных расходов».

Документ формирует следующие проводки:

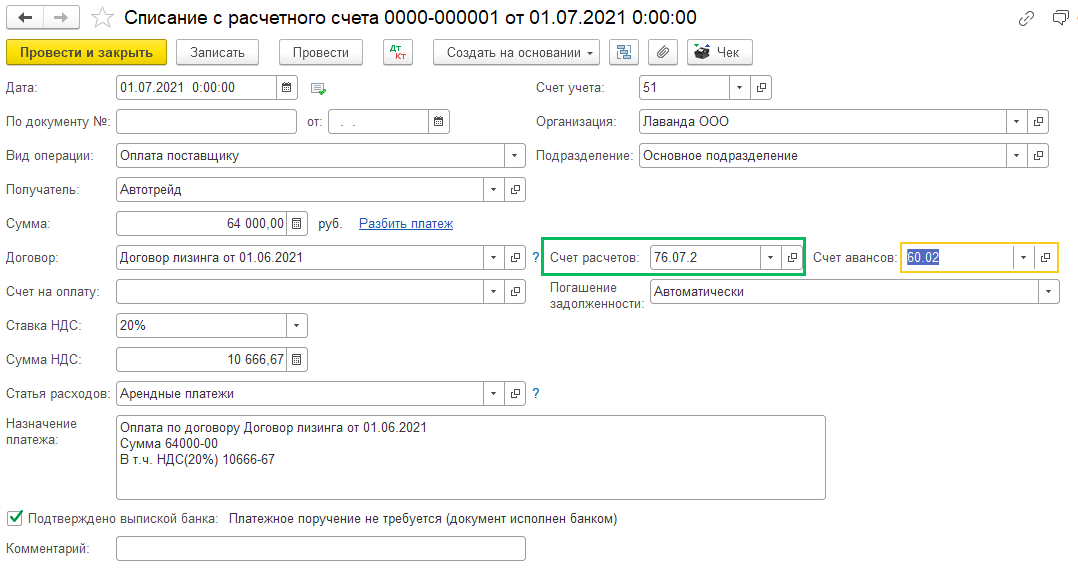

Перечисление лизинговой платы оформляется документом Списание с расчетного счета с видом операции «Оплата поставщику» (Банк и касса – Банковские выписки – Списание). Счет расчетов 76.07.2.

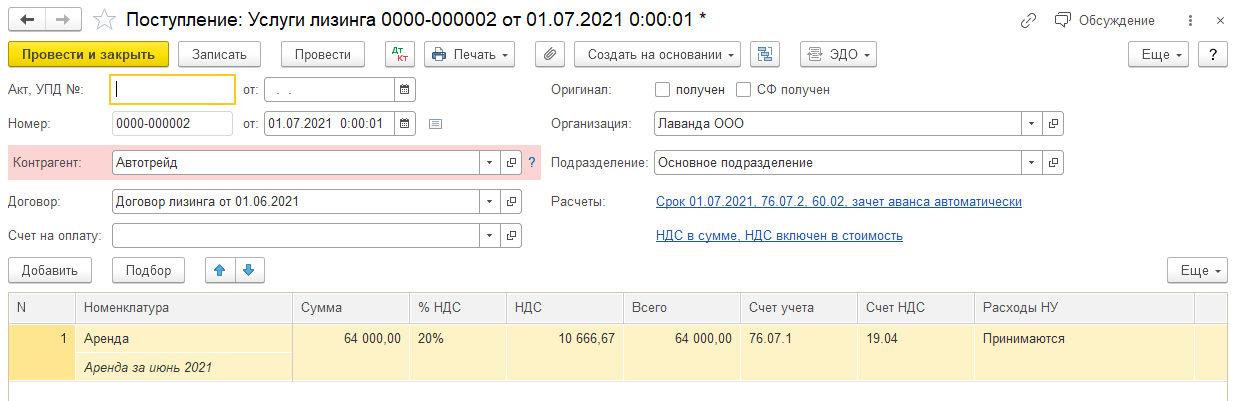

Начисление услуг по лизингу оформляем документом Поступление услуг лизинга (Покупки – Поступление (акты, накладные, УПД) – Поступление – Услуги лизинга).

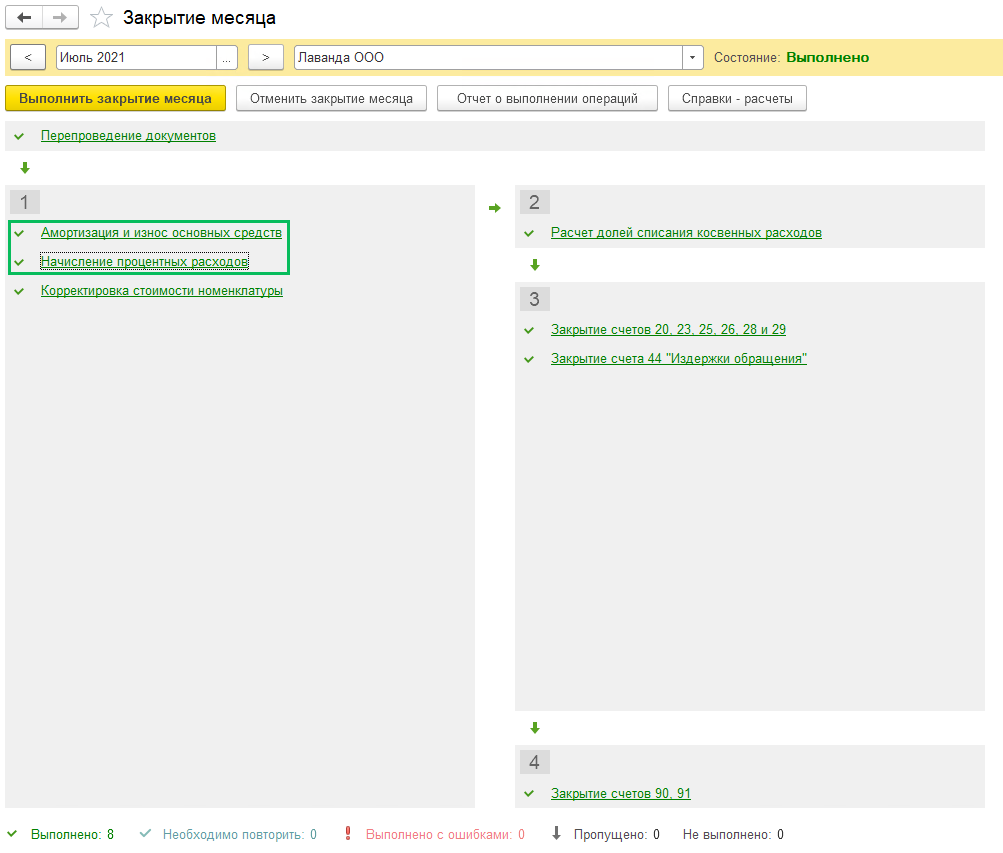

В ходе работы помощника Закрытие месяца (Операции – Закрытие месяца) начислятся амортизация ОС и процентные расходы.

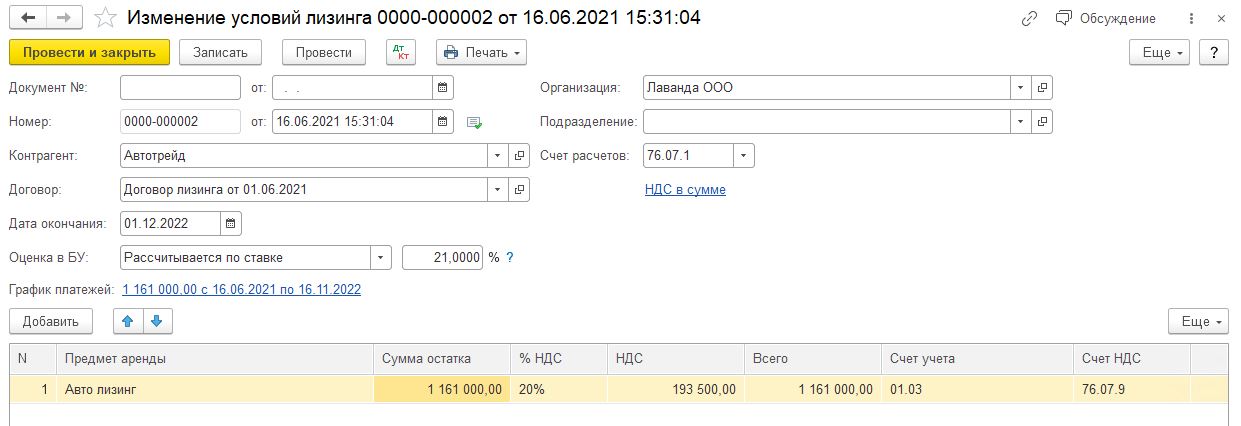

Изменение условий лизинга

В случае изменений условий лизинга создается документ в разделе ОС и НМА – Изменение условий лизинга — Создать.

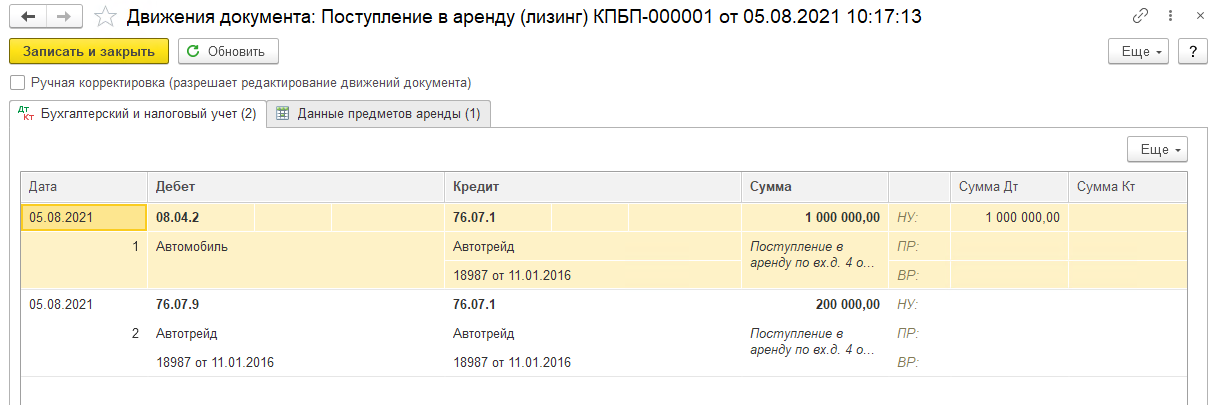

Поступление в лизинг ОС

В разделе ОС и НМА – Поступление в лизинг – Создать. В шапке заполняются данные по нашей организации, организации-лизингодателе и договоре. Счет расчетов (76.07.1), а также указывается каким документом оформляется принятие к учету: данным документом или позднее.

В табличной части указывается ОС из справочника Номенклатура.

Проводки по документу (принятие к учету данным документом):

Проводки по документу (принятие к учету позже):

Если вы решили принимать к учету ОС позже, то документ формируется из раздела ОС и НМА – Принятие к учету ОС – Создать. При этом важно перевыбрать Вид документа с Оборудование на Предмет аренды. Иначе проводки будут сформированы некорректно.

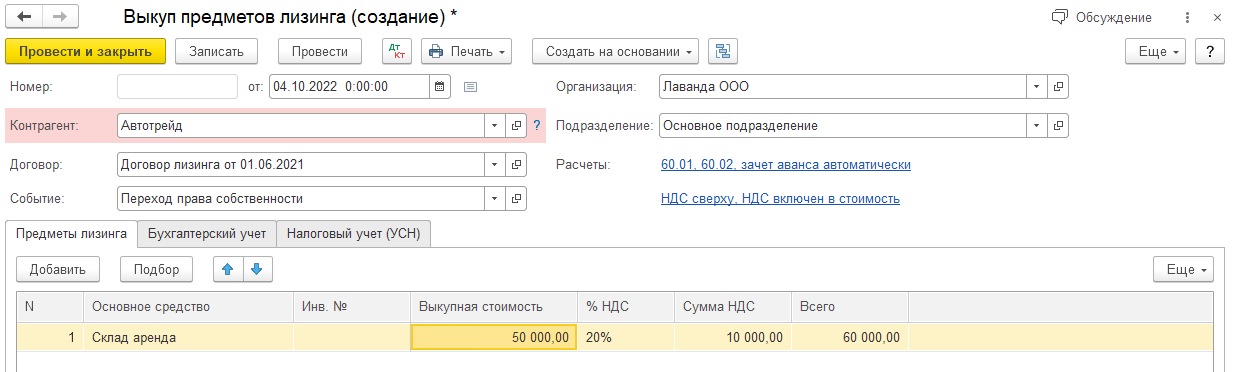

Завершение лизинга

При окончании договора оформляется документ Выкуп предмета лизинга (Раздел ОС и НМА). В документе указывается предмета лизинга и его выкупная стоимость в табличной части.

Переход на ФСБУ 25/2018

Если на момент начала применения нового ФСБУ имеются действующие договора лизинга, то после сдачи отчетности за год оформляется вручную регламентная операция «Переход на ФСБУ 25». Планируется реализация корректировки остатков по счетам 09 и 77 для организаций, применяющих ПБУ 18/02.

Финансовая сфера

Банковские кредиты все еще остаются основным источником финансирования лизинговых компаний,но нормативы на одного заемщика не дают банкам разогнаться в их энтузиазме по отношению к дочернему лизингу. А самим лизинговым компаниям становятся все интереснее услуги инвестиционного банкинга, которые можно получить не толькоу материнского банка, — облигации, кредитные ноты, секьюритизация активов — вплоть до IPO.

Яблоко от яблони недалеко падает

Значительная часть лизинговых компаний в России возникла изначально как дочерние подразделения банков. Многие из них стали потом независимыми фирмами, однако, даже обретя формальную самостоятельность, многие лизинговые компании остаются крепко привязанными к банку, так как нуждаются в значительном объеме кредитных ресурсов. Эти средства направляются на приобретение имущества, которое и предоставляется лизингополучателям (клиентам) на условиях финансовой аренды. Для быстрого развития бизнеса собственных средств компании, как правило, не хватает, и таким образом лизинговые компании попадают в категорию клиентов кредитных институтов.

Значительная часть лизинговых компаний в России возникла изначально как дочерние подразделения банков. Многие из них стали потом независимыми фирмами, однако, даже обретя формальную самостоятельность, многие лизинговые компании остаются крепко привязанными к банку, так как нуждаются в значительном объеме кредитных ресурсов. Эти средства направляются на приобретение имущества, которое и предоставляется лизингополучателям (клиентам) на условиях финансовой аренды. Для быстрого развития бизнеса собственных средств компании, как правило, не хватает, и таким образом лизинговые компании попадают в категорию клиентов кредитных институтов.

Заместитель генерального директора компании «Локат Лизинг Руссия» Дмитрий Шабалин рассказал «БО» о двух основных формах сотрудничества лизинговых компаний и банков. Первая — когда банки служат основным источником кредитных средств для лизинговых компаний. Это верно как для фирм, которые являются дочерними предприятиями банков, так и для независимых лизингодателей. Вторая форма сотрудничества — привлечение кредитной организацией своих клиентов для лизинговой фирмы. Подобная схема работы характерна для игроков рынка финансовой аренды, которые являются банковскими «дочками». «У всех «банковских» лизинговых компаний доля клиентов, которые привлечены кредитным институтом, составляет как минимум половину портфеля сделок», — уверяет Дмитрий Шабалин.

В зависимости от степени самостоятельности дочерней лизинговой компании материнский банк может обеспечивать лизингодателя дополнительными услугами: администрированием текущих сделок, проверкой потенциальных клиентов, юридическим сопровождением. В некоторых случаях кредитная организация выступает для лизинговой фирмы клиентом-лизингополучателем. В основном это касается сделок финансовой аренды автомобилей и банковского IT-оборудования.

От кредитов до IPO

«Среди всех перечисленных вариантов сотрудничества на первом месте, естественно, находится прямое банковское кредитование, — считает Дмитрий Шабалин («Локат Лизинг Руссия»). — Однако его размер ограничен нормативом Банка России». Банк может кредитовать одного заемщика на сумму, не превышающую 25% от собственного капитала кредитной организации. Когда этот лимит исчерпывается, банкам и лизинговым компаниям приходится изобретать другие способы финансирования. Выходом может стать как дробление дочернего лизингового бизнеса, создание целой группы дочерних лизинговых компаний, так и организация синдицированного кредитования или выпуска ценных бумаг. Есть у банкиров и другие способы найти деньги для лизингодателя, например, выход на фондовые рынки, участие в подготовке секьюритизационных схем, организация IPO. По словам специалистов лизинговой компании «Центр-Капитал», зачастую для средней лизинговой компании банк выступает как незаменимый финансовый консультант и помощник в организации привлечения западного финансирования и подготовке CLN (Credit Linked Notes, еврооблигации-кредитные ноты. — Прим. «БО»).

По словам финансового директора компании «ВКМ-Лизинг» Дениса Махова, вексельные программы и облигационные займы наиболее актуальны для независимых или быстрорастущих компаний, за которыми не стоят финансовые институты или нет мощной поддержки со стороны производителя. Например, если на начальном этапе развития фирма «ВКМ-Лизинг» активно пользовалась поддержкой компании «Рузхиммаш», то сейчас для сохранения существующих темпов развития лизингодателю придется выходить на фондовый рынок.

Кредит для лизинга — свидетельство слабости или надежности?

Руководители лизинговых компаний согласны в том, что банковские кредиты остаются одним из самых популярных способов привлечения средств, однако расходятся в оценке компаний, которые преимущественно пользуются кредитами. «Любая рыночная компания использует прежде всего банковские кредиты для финансирования реализуемых лизинговых проектов», — уверяет финансовый директор компании «Глобус-Лизинг» Павел Коржавин. Денис Махов («ВКМ-Лизинг») считает, что кредиты в банках — это традиционный способ привлечения денежных средств для лизинговых компаний с целью финансового обеспечения сделок. «Ссуды или использование кредитных линий является эволюционным элементом развития любой лизинговой компании», — объясняет эксперт. Когда компания полностью выбирает установленный банком-партнером лимит, она или останавливается в росте, чего, как правило, не происходит, или ищет финансирование иного рода. Это неизбежный этап, так как требуется чем-то заместить привлеченные кредиты и высвободить установленные банковские лимиты. Чтобы иметь возможность развиваться, лизинговой компании необходимо использовать весь спектр финансовых инструментов для привлечения заемных средств (векселя, облигации, секьюритизация, IPO).

Эксперты расходятся и в оценках доли банковских кредитов в общей массе займов лизинговых фирм, но большинство из них согласно с тем, что этот показатель не опускается ниже 60%. По словам финансового директора компании «Скания Лизинг» Александра Рябчинского, сейчас кредиты банков являются основным источником финансирования российских лизинговых компаний и составляют до 90% в общей массе полученных заемных средств. Конечно, есть и исключения, отмечает эксперт. У некоторых компаний, как правило, аффилированных с госструктурами, значительную долю финансирования может составлять уставный капитал или облигационные займы.

Финансовый директор компании «Стоун-XXI» Владимир Панибратец более сдержан в оценках. Он полагает, что доля кредитов составляет около 80% в общем объеме заемного финансирования лизинговых компаний. А Дмитрий Шабалин («Локат Лизинг Руссия») говорит о еще меньшей доле ссуд — 60% от размера источников формирования пассивов лизинговой компании. Однако эксперт отмечает, что остальные источники денег (авансы лизингополучателей, коммерческие кредиты поставщиков, собственные средства лизингодателя) играют значительно меньшую роль.

Статистика упоминания слова «лизинг»

в российских печатных СМИ за последние 10 лет

Кредиты популярные и недоступные

На лизинговом рынке часто говорят о том, что есть масса альтернатив банковским кредитам — облигации или секьюритизация обязательств клиентов. Только вот освоить такие способы получения финансирования многим лизингодателям, особенно небольшим фирмам, до сих пор не по силам. У кого-то кредитный рейтинг клиентов не достаточно высокий, кто-то не может найти специалистов, чтобы провести сделку. Поэтому банковский кредит остается пусть не самым дешевым (в среднем кредиты выдаются под 14%), зато отработанным и доступным способом найти деньги.

По мнению специалистов компании «Центр-Капитал», ситуация вряд ли изменится, и в ближайшем будущем кредиты сохранят свою популярность. Ведь несмотря на то, что тот же выпуск облигаций — это далеко не новый способ достать деньги, число лизинговых компаний, выпустивших такие ценные бумаги, на сегодняшний день очень и очень мало. Дмитрий Шабалин («Локат Лизинг Руссия») тоже считает, что существенного сокращения банковских кредитов, предоставленных лизинговым компаниям, не произойдет. Во-первых, их просто нечем заменить, особенно в условиях постоянного роста объема лизингового рынка, а для лизинговых компаний это самый легкий путь привлечения заемных средств. Во-вторых, у многих российских банков сегодня существует реальная проблема размещения своих свободных средств, а лизинговый бизнес является довольно надежным вариантом их инвестирования.

Впрочем, и банковские кредиты лизинговым компаниям не всегда даются легко. Конечно, проще всего получить ссуду кэптивным лизинговым фирмам. А вот если в банк обращается независимый лизингодатель, процесс получения ссуды значительно усложняется. Далеко не все кредитные организации адекватно оценивают лизинговые фирмы, пытаясь привязать финансируемые контракты к какому-то виду производства. Поэтому число банков, готовых кредитовать операции финансовой аренды, ограничено, как и объемы займов, которые могут привлечь лизинговые компании. Это связано не только с ограничениями у банков, но и с территориальными требованиями. Например, многие кредитные организации отказываются выдавать ссуду, если лизингодатель или его клиент располагаются в другом регионе.

«Капризы» банкиров имеют объяснение. «Нормативные акты, регулирующие работу банков, не в полной мере адаптированы к условиям лизинговой деятельности, — рассказывает Денис Махов («ВКМ-Лизинг»). — В частности, коэффициентный анализ, который применяется при кредитовании промышленных предприятий, нельзя использовать для лизинговых компаний». Поэтому, несмотря на то, что лизингодатель показывает растущие показатели, банки, опираясь на нормативные акты, помещают компанию в категорию рискованных и низкоклассных клиентов, со всеми вытекающими последствиями (повышение ставки, снижение сроков финансирования).

Но даже если не брать во внимание факт несовершенства нормативной базы, то банкам все равно довольно сложно принять решение о выдаче кредита лизингодателю «со стороны». В случае неплатежей по ссуде с дочерней фирмой разобраться будет просто. А сторонняя организация может повести себя совершенно непредсказуемо, как и ее клиент, под контракт с которым выдавалась ссуда. «Главная проблема при кредитовании лизингодателей — это степень кредитного риска», — считает Дмитрий Шабалин («Локат Лизинг Руссия»). Ведь лизинговая компания не сама по себе генерирует выручку, достаточную для погашения банковского кредита, — это делает лизингополучатель. Поэтому, предоставляя ссуду лизинговой фирме, банк принимает на себя не только кредитный риск заемщика-лизингодателя, но еще и риск конечного пользователя средств — лизингополучателя. «При совершении некрупных лизинговых сделок анализ банком лизингополучателя экономически неэффективен — это снижает возможность финансирования таких сделок, — отмечает Владимир Панибратец («Стоун-XXI»). — Кроме того, кредитные организации иногда требуют поручительство лизингополучателя, на что последние идут не всегда охотно». Однако такой скрупулезный подход банкиров приносит свои плоды. «Пока доля сомнительных долгов в российском лизинговом секторе значительно меньше, чем доля проблемных банковских кредитов в остальных отраслях», — отмечает Дмитрий Шабалин.

Еще одним серьезным препятствием в предоставлении кредитов сторонним лизингодателям для банков, по словам заместителя генерального директора компании «Экспо-лизинг» Татьяны Шульги-Морской, является непрозрачность лизингополучателей. Это приводит к тому, что банк долго рассматривает и оценивает проекты, под которые запрашивается кредит, и заставляет предоставлять огромное количество документов как лизингодателя, так и лизингополучателя. А вот Александр Рябчинский («Скания Лизинг») уверен, что главная трудность — размер и имя лизинговой фирмы. Чем фирма больше и известнее, тем лучше условия, которые банки могут ей предложить. А вот маленьким компаниям придется потрудиться, чтобы доказать банку свою надежность. Кроме того, по словам финансового директора лизинговой компании «Каркаде» Алексея Смирнова, лизинговые фирмы, не входящие в банковско-промышленные группы, при привлечении финансовых ресурсов через банк сталкиваются с наличием в его структуре компании-конкурента, что иногда серьезно осложняет ситуацию.

Формы сотрудничества банков и лизинговых компаний

Упражнение для инвестиционного банкира

Лизинговые компании, которые специализируются на финансовой аренде имущества, как правило, не имеют в штате специалистов, способных, например, организовать выпуск внутренних облигаций или евробондов. В этом деле лизинговые фирмы часто пользуются помощью банкиров. Банки могут и сами выступить с той или иной инициативой. Причем если лизингодатель тесно связан с банком, то поле для деятельности расширяется. Например, на базе сотрудничества инвестиционного банка «КИТ Финанс» и его дочерней лизинговой компании «Магистраль Финанс», а также фирм «Инвестиционный партнер» и «Объединенные инвесторы», была реализована первая сделка по секьюритизации лизинговых обязательств. Она позволила лизингодателю получить большой объем средств — 12,57 млрд рублей на выгодных условиях (под 7,875% годовых). Основной смысл схемы заключался в том, чтобы собрать в единый пул (пакет) обязательства по лизинговым контрактам Российских железных дорог, далее перепродать их иностранной компании специального назначения — Red Arrow International Leasing PLC, которая выступит эмитентом облигаций.

Как рассказал генеральный директор лизинговой компании «Магистраль Финанс» Константин Яковлев, сделка имела сложную структуру, как и любой процесс секьюритизации активов, который сам по себе достаточно трудный и дорогостоящий. Ведь в нем участвует много звеньев: оригинатор, основной и запасной сервисные агенты, андеррайтеры, управляющий денежными средствами, юрисконсульты, платежный агент, рейтинговое агентство. Вряд ли «Магистраль Финанс» была бы в состоянии организовать выпуск бумаг без поддержки материнского инвестбанка. Интересно, что и сама кредитная организация изначально рассматривала лизинг как вариант структурного финансирования. По словам управляющего директора банка «КИТ Финанс» Максима Цыганова, его организации было важно найти новый сегмент рынка, где он смог бы предложить структурные продукты как инвестиционный банк. То есть не только поддерживать дочернюю лизинговую фирму собственными вливаниями, но и помочь ей получить дополнительные средства на развитие по низкой цене и на долгий срок. Для этого как раз подошла схема секьюритизации лизинговых обязательств.

Структура источников финансирования деятельности лизинговых фирм

Дорога в светлое будущее

Сейчас на российском рынке финансовой аренды самостоятельных компаний стало больше, чем «банковских» лизингодателей. Однако этот факт не мешает укреплению и развитию сотрудничества лизинговых фирм и банкиров. В компании «Центр-Капитал» считают, что со временем заинтересованность банков в лизинговых компаниях как в клиентах будет повышаться. Ведь игроки рынка финансовой аренды — это крупные клиенты и заемщики. Да и лизингодатель, как правило, приходит в кредитную организацию не с пустыми руками, а со своими клиентами, которые в будущем могут начать работать и с самим банком.

Павел Коржавин («Глобус-Лизинг») прогнозирует, что в дальнейшем произойдет упрощение процедур кредитования лизинговых компаний. При этом получат развитие скоринговые подходы. Кроме того, банки станут активнее участвовать в организации облигационных выпусков лизинговых фирм.

Татьяна Шульга-Морская («Экспо-лизинг») считает, что лизинговые компании будут организовывать все более и более сложные проекты, требующие тесного взаимодействия с кредитующим банком и совместной работы по организации финансирования. Те лизингодатели, которые сейчас работают только с одним финансовым институтом, по мере роста бизнеса будут расширять список банков-партнеров, что вызовет увеличение конкуренции между кредитными организациями за интересные лизинговые проекты.

Что касается альтернативных кредитованию инструментов привлечения финансирования, то здесь опрошенные «БО» эксперты тоже были единодушны. Они полагают, что все большее количество лизингодателей будет обращаться к помощи банков для размещения своих векселей и облигаций, а интерес лизинговых компаний к новому и перспективному для них направлению — секьюритизации, а также выходу на рынок через IPO, значительно возрастет.

Трудности, которые встают на пути сотрудничества лизинговых компаний и кредитных организаций:

Источник https://scloud.ru/ask_question/os-i-nma/uchet-lizinga-po-fsbu-18-bp-3-0/

Источник https://bosfera.ru/bo/bank-i-lizingovaya-kompaniya-brak-po-raschetu

Источник

Источник

Другие новости

Чем отличается аренда от лизинга?

Чем отличается аренда от лизинга? Аренда — передача собственного имущества во временное владение и/или пользование за плату. Стороны заключают между...

Как рассчитать лизинг? Примеры расчета

Как рассчитать лизинг? Примеры расчета Согласно ст. 665 ГК РФ лизинг — это аренда, с последующим правом выкупа. То есть...

ВТБ лизинг

ВТБ лизинг Здравствуйте, дорогие гости блога womanforex.ru, сегодня мы рассмотрим такую тему, как ВТБ лизинг, так как эта информация может...

Рейтинг лизинговых компаний России

Рейтинг лизинговых компаний России В 2017 году российский автомобильный рынок начал свой рост после почти двукратного падения в 2015 году...

Лизинг от Альфа-Банка для юридических лиц: изучаем досконально

Лизинг от Альфа-Банка для юридических лиц: изучаем досконально Альфа-Банк предоставляет своим клиентам доступ к широкому спектру услуг. На регулярной основе...

Условия лизинга в Альфа-Банке

Условия лизинга в Альфа-Банке Лизинг в Альфа-Банке – это разновидность кредитной услуги, когда банк передает клиенту технику или другое оборудование...