Как купить автомобиль в лизинг для физ лиц: преимущества и недостатки

Содержание статьи

Как купить автомобиль в лизинг для физ лиц: преимущества и недостатки

Когда встает вопрос поиска денег на покупку автомобиля, в первую очередь вспоминают про автокредиты, целевые банковские займы на крупные суммы с оформлением покупаемого транспорта в залоговое обеспечение. Помимо классического кредита с переоформлением машины на заемщика в момент оформления кредитного договора, существует не менее интересная и недооцененная программа – лизинг. Для юрлиц этот продукт в 2020 году сулит очевидную экономию на налогах, в то время как обычным гражданам лизинговая программа почти неизвестна. Пора разобраться, какие преимущества дает лизинг авто для физических лиц с точки зрения экономии и комфорта.

Что значит купить автомобиль в лизинг

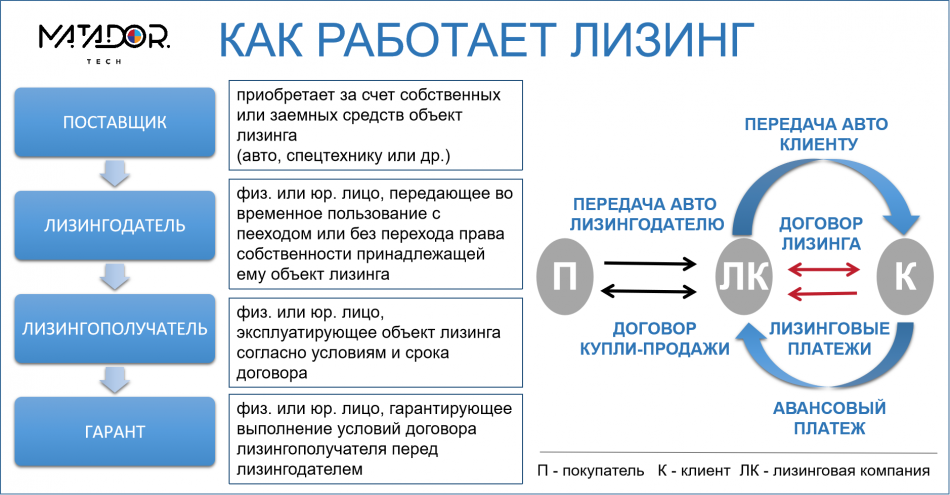

Понятие «лизинг» происходит от английского слова «lease», что в переводе означает «сдать в аренду». Применительно к кредитной покупке, лизинг предполагает длительный вариант аренды с возможностью стать владельцем после внесения некоторой части от стоимости по окончании договора с лизингодателем. Более распространены случаи оформления аренды оборудования и транспорта юридическими лицами, однако с недавних пор подобная возможность появилась и у обычных автомобилистов.

Правила лизинга для физлиц были сформированы для российского рынка в 2010 году, когда из закона исчезла оговорка «для коммерческих целей», а с 2011 года новые лизинговые программы пополнили работающие схемы покупки авто простыми гражданами. Пока в РФ пользователи только привыкают к новым условиям приобретения транспорта, для Америки и Европы лизинговые отношения хорошо известны – около трети покупок американцев и европейцев проходят по лизинговой схеме.

Особенность лизинга заключается в оформлении транспорта. Пока автомобилист пользуется машиной и выплачивает регулярный платеж согласно лизинговому договору, владельцем транспортного средства остается специализированная компания, купившая под нужды клиента конкретный вид и модель транспортного средства. Работа по автолизингу кажется менее выгодной на первый взгляд, ведь процент, взимаемый в пользу арендодателя, часто оказывается выше, чем по автокредиту. С другой стороны, договор открывает возможности пользоваться транспортом, без риска изъятия по разделу имущества или в процессе банкротства, ведь имущественные права сохраняет за собой лизингополучатель. Есть и другие, не менее весомые причины, которые говорят в пользу лизинга по расходам на обслуживание, уплату налогов, оформление страховки.

Арендный договор с правом последующего выкупа машины по остаточной стоимости длится от года до 3-4 лет, по согласованию лизингодателя. Во сколько обойдется полное переоформление машины по лизингу, зависит от многих факторов:

- марка, модель ТС;

- время действия договора;

- амортизация;

- взимаемый кредитором процент;

- комиссия лизингодателя;

- расходы на страховые услуги;

- сумма предполагаемой покупки (цена авто).

Чтобы определить, выгодно ли брать машину в лизинг, предстоит разобраться в особенностях сделки, определяя наиболее выгодный для себя вариант оформления.

Разновидности лизинга

Для физических лиц используют 2 варианта оформления лизинга:

- Выкупной (или финансовый). Предполагает намерение клиента выкупить машину по остаточной стоимости после завершения лизингового договора. Лизингодатель по поручению клиента согласно подписанному договору, покупает машину, отвечающую определенным параметрам. Лизингополучатель принимает в пользование автотранспорт, а по завершении контракта доплачивает сумму и приобретает право на собственность.

- Возвратный (или оперативный). Применяется при отсутствии желания покупать машину у лизингодателя, т.е., по сути, представляет собой долгосрочный контракт по аренде ТС с последующим возвратом машины. При желании, клиент вновь обращается в компанию и выбирает новое авто для лизинга.

Во время лизинговых отношений, независимо от дальнейших намерений автомобилиста, работает единый принцип аренды – машиной пользуются по доверенности, на правах арендатора.

Выгоден ли лизинг автомобиля для физических лиц

Несмотря на отсутствие ажиотажа на лизинговые автомобили, у них есть очевидные достоинства по разным показателям. Например, взять в лизинг могут те, кто, по мнению банка, не отвечает требованиям к КИ и платежеспособности. Машина остается в собственности компании, а платежи по договору, в основном состоят из невысокой арендной платы плюс средства в счет оплаты части стоимости автомобиля. Риски компании минимальны, а доход гарантирован, пока лизингополучатель пользуется машиной.

В отличие от кредита, лизинг оформляется быстрее, а заявки рассматривают в течение нескольких часов (в Сбербанке отведено 8 часов на принятие решения). Если у клиента нет крупной суммы для первого взноса, стоит попытаться согласовать покупку машины в лизинг, где залоговый платеж составляет всего 10% от стоимости.

Не нужно вносить всю сумму в течение действия лизингового договора, поскольку программой предусмотрено внесение последнего платежа в качестве выкупа. Это означает, что банк взимает меньшую оплату в период лизинга, позволяя отсрочить полный выкуп до 3-4 лет.

Лизинговое авто выгодно, поскольку клиент не несет расходов по регистрации машины и уплате имущественного налога сразу. Эти обязательства возникают только после окончательного перевода машины в собственность физлица.

Одновременно с перспективами пользоваться машиной в собственных целях или для зарабатывания денег, клиент должен понимать риски утраты ТС в случае банкротства лизингодателя, либо в случае просрочки. Забыв заплатить или задержав пару платежей, клиент рискует разорванным контрактом и потерей права последующего выкупа по остаточной стоимости.

С большей вероятностью лизинг считают выгодной программой оформления машины, если:

- автомобилист привык менять транспортные средства с периодичностью каждые 2-3 года;

- есть риск потери имущественных прав в связи с предстоящим банкротством;

- клиенту грозит проблемный развод с разделом нажитого имущества;

- есть иные причины не показывать наличие в собственности транспортного средства;

- кредитная история испорчена и шансов на обычный кредит с пониженной ставкой уже не осталось.

Где можно взять лизинг физическому лицу

Хотя услуги оформления авто в лизинг физическими лицами — явление относительно новое для России, есть несколько вариантов, где получить автомашины по лизинговому договору – в дочерних структурах банковских учреждений или специализированных компаниях, таких как Балтийский лизинг, Интеза-Лизинг, Major-Лизинг и т.д.

Из наиболее известных банков, имеющих подразделения по лизинговым сделкам, стоит отметить Сбербанк, ВТБ, Альфабанк, где первый взнос клиента начинается от 10% от стоимости машины. Если принято решение о покупке лизингового авто, стоит изучить все действующие в регионе предложения, поскольку есть масса локальных фирм, сотрудничающих с банковскими учреждениями в качестве лизингодателей. Условия договора будут отличаться в каждом конкретном случае. Обычно физлицам доступны к покупке новые автомобили стоимостью до 7 миллионов рублей с погашением в течение 3-5 лет. Сумма первого взноса начинается от 5% от стоимости предмета покупки.

Как взять машину в лизинг физическим лицам

Тот, кто воспользовался предложением лизинговых компаний, отмечает быстроту и легкость согласования сделки даже в отношении дорогих иномарок. Подобная простота и отсутствие жестких требований к клиентам в возрасте 18-80 лет объясняется минимальными рисками для компании. Она сохраняет право владения и распоряжения машиной до тех пор, пока клиент не выплатит всю сумму стоимости авто плюс проценты и арендная плата.

Хотя взять автомобиль в лизинг проще, чем по кредиту с банковским учреждением, необходимо знать последовательность действий поэтапно на пути от подписания договора к полному переоформлению транспортного средства на нового владельца:

- Определить модель, марку, комплектацию транспортного средства.

- Обратиться в одну из специализированных компаний, условия которой оптимально отвечают запросам клиента. Поскольку автосалоны часто сотрудничают с лизинговыми компаниями, можно подать запрос непосредственно при выборе ТС.

- Готовят документацию на автомобиль и подают заявку на лизинг.

- При одобрении сделки заключают договор с лизингодателем, где подробно описывают механизм передачи прав на транспорт и финансовые обязательства клиента.

- Одновременно с подписанием лизингового соглашения ведется работа по оформлению сделки покупки машины компанией согласно заявленным клиентом параметрам.

- Будущий автовладелец вносит первую сумму в счет оплаты автомобиля и получает право аренды транспорта.

- В течение действия всего договора лизингополучатель исправно вносит ежемесячные платежи в размере оговоренной заранее суммы. Лизингодатель вправе ежегодно осуществлять проверку переданного транспорта, оценивая его состояние и степень износа.

- По завершении действия договора клиент вносит крупный транш, равный остаточному долгу за автомобиль, либо возвращает его лизингодателю с правом дальнейшего получения другого авто на правах лизинга.

Условия покупки авто в лизинг

Готовясь к оформлению автомобиля в лизинг, человек часто обнаруживает, что условия договора очень напоминают кредитную сделку и имеют элементы арендных отношений. Фактически, лизинг – среднее между автокредитом и арендой машины.

Схема лизинга предполагает наличие следующих пунктов в договоре:

- Предмет сделки – новый автомобиль. Лизинговая компания, как правило, работает с машинами без пробега, выпущенными с зарубежных конвейеров (исключение – китайские модели).

- Срок договора – от года до 3-5 лет (зависит от конкретной компании-лизингодателя).

- Первый взнос из личных средств клиента – от 5% до 50%. Иногда удается купить машину без авансового платежа.

- Страховка ОСАГО обязательна. Если автомобилист отказывается от КАСКО, процентная ставка возрастает.

- На момент окончания лизинга машина не должна быть изношена, а пробег – не превышать 25 тысяч километров в течение 1 года. Для компании важно, чтобы к моменту окончательной выплаты стоимости автомобиля его состояние оставалось удовлетворительным, без серьезных аварий, сколов, порчи лакокрасочного покрытия, неисправных узлов и агрегатов.

В отличие от кредитного авто, лизинговым транспортом владеет лизингодатель, поэтому до момента выкупа авто выезды за рубеж осуществляются только по особому согласованию с компанией.

Помимо стоимости ежемесячного платежа и размера выкупной суммы компания фиксирует договором вопросы оплаты сервисных работ, страховки, шиномонтажа и т.д. Чем больше услуг представляет лизинговая компания, тем дороже обходится транспортное средство.

Перечень необходимых документов

Список документов для подачи заявки на лизинг включает минимальный набор бумаг о заемщике и документацию на транспортное средство:

- паспорт РФ;

- свидетельство о присвоении индивидуального номера налогоплательщика;

- заверенная копия трудовой;

- справки, подтверждающие заработок клиента;

- другие документы, свидетельствующие о дополнительном доходе или наличии собственности.

Поскольку нет единых правил оформления лизинга, о перечне документов к подписанию лизингового договора спрашивают непосредственно у представителя компании-лизингодателя.

Преимущества и недостатки покупки машины в лизинг

Когда большинство автомобилистов привыкло к классическим схемам оформления покупки автомобиля, сложно решиться на использование новой схемы. Точное понимание преимуществ лизинга для физических лиц поможет сделать правильный выбор, не забывая про возможные недостатки:

- для тех, кто любит пользоваться исключительно личной собственностью, идея стать на несколько лет арендатором не вдохновляет к сделке – всегда есть риск, что лизингодатель заберет авто, ссылаясь на какое-либо нарушение договора;

- цифры подсчета суммарных затрат свидетельствуют не в пользу лизинга, ведь за возможность избежать налоговых сборов, обслуживание машины, защиту от взыскания или претензий на собственность приходится платить;

- договором часто устанавливаются жесткие рамки по техническому обслуживанию на сервисе, выбранном лизинговой компанией, что влечет дополнительные неудобства для клиента;

- регистрационные действия в ГИБДД совершаются дважды – после подписания договора купли-продажи с лизинговой компанией и продавцом и по окончании всех выплат.

Несмотря на наличие отрицательных черт лизинг имеет хорошие перспективы для развития, поскольку обладает важными достоинствами:

- Простое согласование. На оформление могут рассчитывать граждане РФ независимо от текущей кредитной истории или наличия непогашенных долговых обязательств. Практически сняты ограничения по возрасту – от 18 лет и старше, вплоть до 80-летия.

- Возможность пользоваться транспортом без переоформления в свою собственность. Специфика лизинга предполагает отсутствие имущественных прав на ТС, а значит любое взыскание или финансовые претензии в отношении оформленного автомобиля несостоятельны. Подходит для государственных служащих, не желающих афишировать свое финансовое положение и для лиц, планирующих развестись.

- Обычный автокредит ограничивает выбор транспорта моделями легковушек определенных производителей и стоимости, когда клиенты, берущие в лизинг, могут приобретать специальную технику и грузовики, автобусы, снимая ограничения по выбору категории и разновидности транспорта.

При тщательной подготовке будущих автомобилистам удается подобрать действительно выгодное предложение со скидкой от продавца и сниженной ставкой. Лизинговые отношения подразумевают большую свободу выбора условий оформления и включаемого в договор сервиса – стороны определяют, включать ли в допуслуги по лизингу техобслуживание, осмотр, предоставление замены на время ремонта.

Несмотря на множество плюсов оформления лизинга, назвать его полной заменой кредита едва ли уместно, ведь машина будет оставаться в собственности компании на всем протяжении выплат. Каждый должен самостоятельно определить, подходят ли параметры лизинга для конкретного автомобилиста, и почему лизинговый договор выгоднее или удобнее. Тщательный анализ двух основных программ приобретения автомобиля на основании оценки плюсов и минусов лизинга и автокредита поможет принять правильное решение.

Стоит ли покупать машину в лизинг физическим лицам

Лизинг является одной из форм кредитования, но он все-таки предоставляет больше возможностей. Если кредит подразумевает регулярную уплату ежемесячных платежей, то решая взять авто в лизинг, совсем не обязательно его выкупать. Лизинг является более доступным вариантом приобретения транспортного средства, так как плату за него можно вносить любыми долями с обязательной оплатой аренды за пользование. Отличительной чертой покупки машины в лизинг является то, что не происходит смены владельца до момента полного выкупа. Сумма платежей по лизингу будет зависеть от года выпуска авто, марки и рыночной стоимости.

Что можно взять в лизинг на физическое лицо

Купить в лизинг на физическое лицо можно:

- Новые и легковые автомобили с пробегом.

- Новые грузовые автомобили или с пробегом: тягачи, фургоны, самосвалы, цистерны, рефрижераторы, лесовозы, прицепы и полуприцепы различного назначения.

- Спецтехнику новую и б/у: экскаваторы, погрузчики, бульдозеры, краны, форвардеры и харвестеры, бетоносмесители, сваебойные машины, дорожную и коммунальную технику.

Подержанная техника может быть возрастом старше 10 лет и быть в любом состоянии.

Как выглядит схема покупки возвратных авто в лизинговой компании

Иногда у физических лиц наступает тяжелая финансовая ситуация, но у него в собственности есть авто. Для получения некоторой суммы денег, но при этом оставив за собой право управления машиной, он может обратиться к лизинговой компании и передать свою машину в ее собственность, чтобы потом оформить договор лизинга с возможностью выкупа. По сути получается кредит, который выдается под залог собственности и его сумма определяется рыночной стоимостью автомобиля на фактический момент.

Схема сделки при такой форме лизинга выглядит следующим образом:

- Сначала владелец имущества, которому нужны деньги, обращается в лизинговую компанию с предложением выкупить у него авто для последующей продажи в лизинг.

- После проведения финансового аудита на актуальность сделки, выдвигается решение.

- Если оно положительное, то лизинговая компания выкупает у владельца автомобиля и затем оформляет с ним договор продажи в лизинг.

Сумма ежемесячных выплат рассчитывается в зависимости от условий договора и цены ТС.

Далее с человеком, желающий приобрести авто в лизинг, оформляется сделка.

Подводные камни и преимущества лизинга для физических лиц

Отвечая на вопрос, стоит ли покупать физическому лицу автомобиль в лизинг, ответ будет неоднозначным. Это зависит от ряда факторов:

- Финансовая стабильность клиента, который решает воспользоваться лизинговой машиной. Не всегда человек может купить автомобиль сразу или даже в кредит. Лизинг позволяет оттянуть платежи, избавляя от уплаты процентов по кредиту.

- Так как автомобиль не переходит в собственность, а лишь выдается в аренду с правом дальнейшего выкупа, то на него в обязательном порядке оформляется КАСКО, а не ОСАГО. Этот факт может стать существенным недостатком автолизинга, так как сумма страхования данного вида немаленькая.

- К особенностям приобретения машины в лизинг также относится весьма ограниченный выбор. Но в последние годы услуга стала пользоваться все большей популярностью, так как покупка в кредит является более обременительной, нежели арендное пользование. Особенно для индивидуальных предпринимателей, которые используют коммерческий транспорт.

Перед тем, как решить, стоит ли покупать машину в лизинг или нет, необходимо взвесить все за и против. В прошлом году было зафиксировано заметное снижение сделок по покупке автомобилей. Это говорит лишь об одном. У населения снизились доходы, которые не позволяют уплачивать большие ежемесячные платежи. Что же тогда делать, если нужен автомобиль? Вот тут-то и поможет автолизинг. Невзирая на необходимость оформления КАСКО, даже на подержанную машину, владение им вполне окажется по карману физическому лицу, так как платежи не предусматривают дополнительных комиссий, как в случае с кредитом.

Преимущества лизинга авто

Приобретение автомобиля в лизинг предоставляет массу преимуществ, которые связаны со следующими плюсами:

- нередко клиенты получают корпоративные скидки в четверть цены;

- физическим лицам доступны большие сроки выкупа, вплоть до 5 лет;

- можно приобретать любую технику у частного лица;

- в отличие от кредита, срок рассмотрения заявки на выкуп авто в лизинг составляет всего 1 день;

- сумма ежемесячного платежа почти в 3 раза меньше, чем при кредитовании;

- с 2015 г. действует программа субсидирования, по которой до 10% от стоимости машины уплачивается государством;

- с окончанием срока лизинга на одну машину можно пересесть на другую с теми же ежемесячными платежами, нет надобности заниматься самостоятельной продажей авто;

- для покупки авто в лизинг требуется копия паспорта, сведения о доходах и документ, подтверждающий наличие имущества.

Главной особенностью лизинга для физических лиц является то, что выкупная сумма учитывается в каждом платеже. По окончании срока не придется вносить дополнительные платежи. Машина переходит в собственность нового владельца.

Учитывая, что экономическая ситуация у всех физических лиц в прошлом году усугубилась, то покупка машины в лизинг станет идеальным вариантом. Лизинговые компании стали расширять ассортимент транспортных средств, которые можно взять в аренду с правом выкупа.

При оформлении машины в лизинг к физическим лицам предъявляются менее жесткие требования, что отличает данный способ от кредитования. Например, компания требует информацию о доходах, но подтверждать ее не нужно. Для этого достаточно внести сумму в размере 40% от стоимости транспортного средства.

Условия покупки машины в лизинг

Лизинговые компании предъявляют к лизингополучателям определенные требования, что вполне объяснимо на фоне того, что с машиной может произойти многое. А со стороны лизингодателей также должны соблюдаться определенные условия, которые обязательно указываются в договоре. Что же касается требований к лизингополучателю, то они стандартные:

- клиент должен быть резидентом РФ;

- у физического лица не должно быть просрочек по кредитам и действующих займов;

- гарантии внесения ежемесячных взносов за арендное пользование или выкуп транспортного средства;

- возраст старше 21 года;

- опыт вождения не менее 3-х лет;

- физические лица должны предоставить имущество, имеющееся в личном пользовании в качестве залога.

Если все требования соблюдены, то сделка гарантировано будет успешной. Важно знать, что машина должна также соответствовать ряду требований, иначе она не будет доступна для выкупа.

Так все-таки стоит ли покупать автомобиль в лизинг и в каких случаях?

Учитывая массу преимуществ, которые получает физическое лицо при покупке транспортного средства в лизинг, ответить на этот вопрос можно однозначно. Конечно, стоит, если нет возможности внесения разовой выплаты. И причиной тому является множество факторов:

- большие сроки финансирования (до 5 лет);

- возможность приобретения авто старше 10 лет;

- можно легко сменить авто, не прибегая к продаже старой машины;

- отсутствие скрытых процентов и почти в 3 раза меньше ежемесячные платежи.

Раньше лизинг для физических лиц не был доступен, но сейчас ему помогает государство. По этой причине приобретение авто таким способом оказывается намного более простым и надежным, чем даже покупку в кредит.

Источник https://zambank.ru/avtokredit/lizing-avto-dlya-fizicheskih-lic-chto-eto

Источник https://matador.tech/articles/stoit-li-pokupat-masinu-v-lizing-fiziceskim-licam

Источник

Источник

Другие новости

Чем отличается аренда от лизинга?

Чем отличается аренда от лизинга? Аренда — передача собственного имущества во временное владение и/или пользование за плату. Стороны заключают между...

Как рассчитать лизинг? Примеры расчета

Как рассчитать лизинг? Примеры расчета Согласно ст. 665 ГК РФ лизинг — это аренда, с последующим правом выкупа. То есть...

ВТБ лизинг

ВТБ лизинг Здравствуйте, дорогие гости блога womanforex.ru, сегодня мы рассмотрим такую тему, как ВТБ лизинг, так как эта информация может...

Рейтинг лизинговых компаний России

Рейтинг лизинговых компаний России В 2017 году российский автомобильный рынок начал свой рост после почти двукратного падения в 2015 году...

Лизинг от Альфа-Банка для юридических лиц: изучаем досконально

Лизинг от Альфа-Банка для юридических лиц: изучаем досконально Альфа-Банк предоставляет своим клиентам доступ к широкому спектру услуг. На регулярной основе...

Условия лизинга в Альфа-Банке

Условия лизинга в Альфа-Банке Лизинг в Альфа-Банке – это разновидность кредитной услуги, когда банк передает клиенту технику или другое оборудование...