Сельская ипотека: как получить, пошаговая инструкция

Содержание статьи

Сельская ипотека: как получить, пошаговая инструкция

Ипотека на жилье в сельской местности появилась в России в начале 2020 года. Из-за достаточно низкого процента и простых условий получения программа стала очень популярна среди населения. Только за 2020 год сельскую ипотеку оформили 16 тысяч человек на сумму в 32 миллиарда рублей. Более того, еще 120 тысяч россиян ждут одобрения своих заявок. Больше всего сельская ипотека оказалась популярной среди жителей Башкирии, Татарии и Удмуртии, а также Ленинградской и Новосибирской областей.

Льготная ипотека начала действовать в рамках программы «Комплексное развитие сельских территорий». Ее суть заключается в том, что банки выдают кредит под небольшой процент, а оставшуюся часть компенсирует государство. В ноябре 2020 года в программу были внесены изменения, которые позволили использовать маткапитал. Оформить сельскую ипотеку можно до 2025 года, но из-за популярности программы власти уже задумались о ее продлении еще на пять лет.

Чтобы вам было легче разобраться в том, как получить сельскую ипотеку, какое жилье можно приобрести и кому одобрят заявку, мы составили пошаговую инструкцию.

Как получить сельскую ипотеку: пошаговая инструкция

Шаг 1. Оцениваем свои финансовые возможности

Для начала вы должны определить свой бюджет, изучить рынок недвижимости и понять, сколько будет стоить ваше жилье. Максимальная сумма кредита, которую могут выдать в банке по сельской ипотеке – 3 миллиона рублей. Но есть исключения. Жители Ленинградской области, Дальнего Востока и Ямало-ненецкого автономного округа могут взять кредит до 5 миллионов рублей.

Кроме того, посчитайте, сколько у вас наличных денег и какой вы готовы сделать первоначальный взнос. По условиям сельской ипотеки он может начинаться с 10% от общей суммы. По закону, сейчас можно вносить и материнский капитал, но не все банки соглашаются на оплату первоначального взноса сертификатом. Финансовые организации могут потребовать, чтобы кроме материнского капитала у клиента были еще и свои наличные деньги.

Дальше нужно решить, сколько вы готовы отдавать каждый месяц и как долго вы готовы быть связаны с банком. Максимальный срок выплат – 25 лет. А процентная ставка по льготному кредиту может различаться в зависимости от региона и местных дополнительных программ. Минимальный порог начинается с 0,1%. Максимальная планка не должна быть больше 3%.

Стоимость объекта недвижимости можно узнать, воспользовавшись кадастровой картой. На ней нужно выбрать интересующий вас участок, и тогда сайт предоставит вам не только кадастровый номер, но и стоимость участка. Это также позволит понять, какой налог в дальнейшем нужно будет выплачивать. Алгоритмы позволяют заказать выписку об объекте недвижимости прямо после просмотра карты. Условно говоря, вас интересует определенный участок: на кадастровой карте нужно указать адрес участка (или найти его по вашему местоположению), затем необходимо выбрать нужную территорию. Тогда опция предоставит базовую информацию: полный адрес, кадастровый номер, назначение, размер площади и стоимость. Если недвижимость вас устраивает, и вы хотите знать больше подробностей не только о жилье, но и о собственнике, тогда можно воспользоваться услугой на сайте Н.Реестр и заказать выписку ЕГРН. Она включает в себя полную информацию о собственнике и характеристику жилья.

Шаг 2. Подаем заявку в банк и ждем одобрения

Процентная ставка может зависеть от того, в каком банке вы оформляете ипотеку. Сейчас такую возможность в России предоставляют девять финансовых организаций. Основной участник программы – «Россельхозбанк». Он первым стал выдавать кредиты для покупки жилья в сельской местности. Затем постепенно присоединились другие: Сбербанк, КБ «Центр-Инвест», «Левобережный», «Ак Барс Банк», «Дальневосточный банк», АО «Банк ДОМ.РФ», АКБ «Энергобанк», РНКБ.

Сельская ипотека доступна практически любому россиянину. Независимо от семейного положения, возраста и места жительства. Поэтому требования к заемщикам самые стандартные. У человека, который хочет оформить сельскую ипотеку, должны быть:

- российское гражданство;

- положительная кредитная история;

- официальная зарплата;

- прописка в том месте, где находится банк.

Для того, чтобы подать заявку, нужно собрать пакет документов. Как правило, он такой же, как и при оформлении любой другой ипотеки. Вам понадобятся:

- заявление;

- паспорт заемщика;

- справка о заработной плате;

- копия трудовой, ее должен подписать работодатель;

- в определенных случаях военный билет;

- пенсионное удостоверение, если покупатель пенсионер;

- документ, подтверждающий, что клиент ИП, если необходимо;

- декларация о доходах индивидуального предпринимателя.

Срок одобрения может занять от нескольких дней до пары недель. Все зависит от самого банка, от его загруженности и от того, сколько у кредиторов вопросов к вашей финансовой репутации.

Шаг 3. Подбираем объект недвижимости

Вы можете сделать это до подачи заявки или после, это не так важно. Главное, чтобы жилье проходило по определенным критериям, на которые банк будет обращать внимание. Основное условие, чтобы объект недвижимости был в сельской местности. Проще говоря, в деревне, поселке или городе, с населением не более 30 тысяч человек. Программа действует почти по всей России. Исключение составляют городские округа Санкт-Петербурга и столицы, а также Подмосковье.

Важно! Оформить сельскую ипотеку можно даже в чужом регионе. Недвижимость не привязана к месту вашей прописки. Возможность получения кредита на той или иной территории лучше заранее проверить в банке или в местной администрации. Для каждого региона установлен определенный список таких населенных пунктов.

Пример: Человек хочет взять дом в ипотеку на территории СНТ «Солнечный». В список населенных пунктов муниципального округа входит поселок «Солнечный». СНТ не является коммерческой организацией и населенным пунктом, поэтому не может присутствовать в списке. В этом случае необходимо убедиться, что СНТ прикреплен к территории поселка. Если товарищество «Солнечный» находится за пределами территориальных границ поселка «Солнечный», то ипотеку оформить уже не получится. Такую характеристику возможно уточнить на кадастровой карте, выбрав интересующий вас участок. С помощью кадастровой карты на сайте Н.Реестр можно уточнить кадастровый номер и категорию земельного участка.

Какую недвижимость можно рассматривать:

- квартиры, как на первичном рынке, так и на вторичке;

- дома с земельными участками для ИЖС;

- коттеджи от застройщика.

Важно! Если недвижимость, которую вы хотите приобрести, является вторичной, есть риск, что характеристики недвижимости могут не соответствовать условиям льготной программы, в связи с чем ипотека может не состояться. Полную информацию о праве собственности, личности продавца и жилью можно получить из выписки ЕГРН.

А также льготная ипотека распространяется и на строительство домов. Независимо, начинаете вы возведение с нуля или хотите завершить начатое.

Важно! В этом случае у вас уже должен быть заключен договор подряда. А закончить строительство необходимо через два года после внесения первого платежа.

Кроме того, жилье, независимо от типа, должно быть пригодно для проживания и в отличном состоянии.

Требования к недвижимости:

- наличие газа, света и воды;

- индивидуальное жилищное строительство;

- возможность жить круглый год;

- не походит аварийное и ветхое жилье.

При этом объект считается «жилым», если его площадь соответствует количеству будущих жителей. Например: на 1 одного человека необходимо минимум 9 кв. м. жилой площади. Тогда семья из трех человек сможет оформить ипотеку на дом площадью от 27 кв. м. Стандартный размер жилой площади на человека устанавливает ОМС. Информация о категории жилья указывается в выписке ЕГРН: в графе «Назначение».

Шаг 4. Проверяем продавца и сам объект недвижимости

После того, как вы решили, что конкретно будете покупать, проверьте объект на юридическую чистоту. Начать стоит с продавца. Изучите его паспорт и попросите справку о вменяемости.

Важно! Если жилье продают супруги, то они должны быть вместе на сделке либо попросите согласие жены или мужа. Если среди собственников есть дети, то нужно будет разрешение опеки и попечительства.

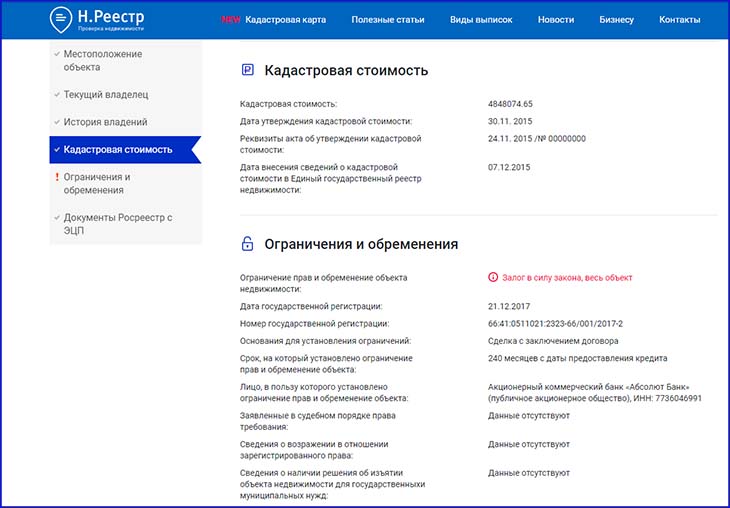

Чтобы проверить жилье, изучите его технический паспорт. А также документы основания – это может быть договор купли-продажи, долевого участия, свидетельство о наследовании. Обязательно проверьте бумагу, которая подтвердит право собственности на недвижимость и сравните ее с паспортами владельцев. Сейчас это выписка из ЕГРН. Ее выдают после того, как человек оформляет на себя собственность в Росреестре.

Важно! По выписке из ЕГРН вы не только узнаете, кто собственник, но и получите полную картину по самому объекту недвижимости. Поэтому есть смысл заказать этот документ самостоятельно, еще до просмотра жилья. Чтобы заранее исключить все возможные риски.

Сделать это быстро и просто можно, воспользовавшись сервисом Н.Реестр. Введите адрес недвижимости или ее кадастровый номер. Укажите свой телефон и электронную почту. И в этот же день у вас будет готовый отчет по покупаемому объекту. Вы сможете узнать историю собственников, сколько раз жилье перепродавалось, уточнить реальные характеристики объекта и его кадастровую стоимость. А самое главное, проверить недвижимость на наличие обременений и удостоверить себя в безопасности сделки. Если в полученной выписке вас устраивают все характеристики будущего участка, история владельцев не вызывает вопросов, то можно смело подавать документы на ипотеку. Домик у озера – больше не грезы, а ваше новое жилье.

Шаг 5. Заключаем сделку

Если с документами все в порядке, вам нравится жилье и кредитор его пропускает, можно переходить к сделке. Вы вместе с собственником встречаетесь в банке, заключаете договор купли-продажи. И параллельно вы, как заемщик, подписываете кредитный договор. После, сделку нужно зарегистрировать в Росреестре и осуществить переход прав собственности. Сделать это можно сразу в банке и провести электронную регистрацию. Либо лично пойти в МФЦ.

Шаг 6. Передаем деньги и получаем недвижимость

Как только сделка зарегистрирована, продавец получает свои деньги, а покупатель выписку из ЕГРН, документ подтверждающий право собственности. И в течение срока, на который он взял ипотеку, он должен выплачивать сумму по графику.

Источник https://egrnreester.ru/articles/selskaya-ipoteka-kak-poluchit-poshagovaya-instruktsiya

Источник

Источник

Источник

Другие новости

Финансовый рынок Эстонии

В условиях динамичного экономического развития важно быть в курсе актуальных финансовых тенденций. Финансовый рынок Эстонии представляет собой интересную область для...

Личный опыт: спокойствие и комфорт с банком «Купи не копи»

Личный опыт: спокойствие и комфорт с банком "Купи не копи" В последнее время я часто сталкиваюсь с негативными мнениями о...

Деньги под залог квартиры: Как это работает и стоит ли рисковать?

Деньги под залог квартиры - это один из способов получения кредита, который может оказаться полезным в различных жизненных ситуациях. В...

Взять кредит онлайн. Новый век финансов

Сегодняшний мир находится в постоянном движении, и многие стараются взять кредит онлайн, чтобы закрыть свои финансовые потребности. Эта инновационная форма...

Об особенностях выбора микрозаймов. Деньги в рассрочку

Микрозаймы - это один из самых актуальных и востребованных финансовых инструментов в современном мире. Когда срочно нужны деньги, а возможности...

Разбираем безотказные займы на карту без проверок

На фоне стремительных технологических изменений финансовые услуги становятся все более доступными и удобными. Одной из важнейших инноваций в этой сфере...