Кредит наличными под низкий процент

Содержание статьи

Кредит наличными под низкий процент

Банки готовы выдать кредит наличными под низкий процент, выгодных предложений на рынке предостаточно. Важно выбрать хороший банк, который не завышает ставки, не вводит заемщиков в заблуждение. Как раз такие варианты оформления и представлены на этой странице.

0% вместе с Халвой!

0% вместе с Халвой!

| Макс. сумма | 1 000 000 Р |

| Ставка | От 0% |

| Срок кредита | До 5 лет |

| Мин. сумма | 200 000 руб. |

| Возраст | 20-85 лет |

| Решение | 1 день |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 4.99% |

| Срок кредита | До 7 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 21-67 лет |

| Решение | 2 мин. |

До 1 млн руб. по паспорту!

До 1 млн руб. по паспорту!

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | От 20 лет |

| Решение | От 10 минут |

Оформление с 18 лет

Оформление с 18 лет

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 18-70 лет |

| Решение | От 2 минут |

Ставка 5.9% для всех!

Ставка 5.9% для всех!

| Макс. сумма | 3 000 000 Р |

| Ставка | 5,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 10 000 руб. |

| Возраст | 18-70 лет |

| Решение | За 1 мин. |

| Макс. сумма | 1 550 000 Р |

| Ставка | От 6,1% |

| Срок кредита | До 5 лет |

| Мин. сумма | 51 000 руб. |

| Возраст | 23-69 лет |

| Решение | От 5 минут |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5.9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 20 000 руб. |

| Возраст | От 20 лет |

| Решение | От 2 минут |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | 2 мин. |

| Макс. сумма | 2 000 000 Р |

| Ставка | От 8,9% |

| Срок кредита | До 3 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 18 лет |

| Решение | 2 минуты |

5,9% в пятый год действия договора

5,9% в пятый год действия договора

| Макс. сумма | 6 000 000 Р |

| Ставка | От 5,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 18 лет |

| Решение | 1 мин. |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 8,5% |

| Срок кредита | До 5 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | От 22 лет |

| Решение | От 10 минут |

Возможность снизить ставку на 1% в год

Возможность снизить ставку на 1% в год

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | 1-7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 23-65 лет |

| Решение | 5 минут |

| Макс. сумма | 1 500 000 Р |

| Ставка | От 5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 23-70 лет |

| Решение | От 15 минут |

Акция! Снижение ставок до 3 п.п.

Акция! Снижение ставок до 3 п.п.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 8,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 18-70 лет |

| Решение | 2 мин. |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 6,5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 18 лет |

| Решение | 15 мин. |

Статьи о кредитах

Какие кредиты выдаются под низкий процент

На финансовом рынке РФ — изобилие предложений. Сотни банков наперебой зазывают заемщиков, обещая им маленький процент и приличные суммы выдачи. Но не все программы в итоге оказываются выгодными. Самые выгодные ставки устанавливаются по следующим программам:

- С предоставлением справок. Если заемщик подтверждает доход 2-НДФЛ, банк доверяет ему больше, поэтому установит низкую процентную ставку.

- С обеспечением. Это может быть поручительство или залог имущества. Обеспеченные кредиты всегда выдаются под маленький процент, так как риски банка минимальны.

Если вы хотите взять в долг наличные под низкий процент, не рассматривайте срочные предложения и те, по которым ссуда выдается без справок. Это всегда дорогие варианты.

Условия кредитов под минимальный процент

Они выдаются при обязательном условии предоставления заемщиком полного пакета документов, в который входит справка 2-НДФЛ. Если запрашивается сумма более 500000 рублей, дополнительно может требоваться трудовая книжка, допустимо предоставить ее в электронном виде.

Небольшой процент банки готовы устанавливать только качественным заемщикам, которые имеют положительную кредитную историю, не обладают большим “багажом” действующих кредитов. То есть у банка не должно быть сомнений в том, что ссуда будет погашаться без нареканий.

Качественные клиенты оформляют самый выгодный кредит с такими параметрами:

- суммы выдачи — до 500000-1000000 рублей. Итоговая сумма зависит от уровня платежеспособности клиента;

- срок — до 5 лет, реже до 7 лет. Минимальный — обычно год или 6 месяцев;

- ставка — от 14-17% годовых.

Лучшие предложения ждут вас зарплатном банке или в том, где вы ранее уже брали какие-то кредиты. В первую очередь рассмотрите их предложения.

Как получить кредит под низкий процент

Обязательно сравнивайте предложения разных банков через Бробанк.ру, смотрите при этом на точные тарифы, а не на рекламное описание. И помните, что окончательную ставку и итоговую сумму вы узнаете только после рассмотрения заявки.

Все банки предлагают заполнить заявку на получение кредита онлайн. Направить запрос можно когда угодно, даже не имея на руках справок, достаточно просто паспортных данных.

Заходите на сайт выбранного банка, выбираете параметры ссуды, заполняете заявку и направляет на рассмотрение. Предварительный ответ поступит через пару минут. Или же будет дан после собеседования по телефону. После одобрения проанализируйте, насколько условия хорошие.

Если процентная ставка небольшая, вас все устраивает, можете собирать документы. Приходите в офис банка, передаете документы и ждете проверку, она обычно длится 1-2 рабочих дня. Если нареканий нет, сделка одобряется, вы подписываете договор и получаете деньги.

Как получить кредит по самой низкой процентной ставке?

![]() Прочтение этой статьи займет у вас примерно 8 минут.

Прочтение этой статьи займет у вас примерно 8 минут.

Каждый заемщик хотел бы получить выгодный кредит по самой низкой процентной ставке. А что же такое самый выгодный кредит?

Разберем этот вопрос подробнее:

-

влияют на формирование процентных ставок по кредитам? низкая процентная ставка дешевизну кредитного продукта?

- Как формируется и из каких компонентов состоит полная стоимость кредита? наиболее выгодный кредитный продукт? .

- Вашему вниманию — надежные банки с выгодными условиями кредитования.

Широкое разнообразие программ кредитования вызывает затруднения с выбором наиболее подходящего варианта заимствования денег. Независимо от условий, переплачивать хочется по минимуму. В итоге первое, на что потенциальные заемщики обращают внимание — это процентная ставка. Тем не менее реальная стоимость кредита зависит от нескольких факторов. Ставку следует рассматривать лишь в качестве одного из критериев для оценки финансовой привлекательности кредитных продуктов.

Как оформить кредит с минимальной процентной ставкой — узнайте подробнее

Какие факторы влияют на процентную ставку по кредиту?

Минимальный процент по кредиту зависит от действующей ключевой ставки Центрального банка. Этот показатель определяет условия выдачи Банком России денег коммерческим кредитным организациям. Чем ниже ключевая ставка, тем выгоднее кредиты. Ставка ЦБ и проценты, под которые заемщики получают ссуды, не могут совпадать, поскольку банкам вынуждены учитывать операционные расходы и кредитные риски.

C 10.09.2021 по настоящий момент ключевая ставка установлена на уровне 6.75 %. Следующее заседание ЦБ, на котором будет рассматриваться вопрос об уровне ключевой ставки намечено на 22.10.2021 .

Кредитные организации пользуются фиксированными процентами, устанавливая платежи в определенном диапазоне. Базовая ставка, которую кредитор указывается в рекламных материалах, доступна при выполнении нескольких требований банка. В конечном счете процент устанавливается индивидуально для каждого клиента.

На размер процентной ставки влияют следующие факторы:

1. Риск невозвращения займа.

Персональные условия кредитования зависят от проблем, с которыми может столкнуться финансовое учреждение при работе с конкретными клиентами. Если для обеспечения своих обязательств перед банком заемщик предоставляет в залог дорогостоящее имущество или привлекает надежного поручителя, процентная ставка снижается. Таким образом, условия кредитования улучшаются вслед за снижением рисков кредитора.

2. Платежеспособность заемщика.

Доказательством того, что потенциальный заемщик способен справиться с выплатой долга, служит доход. Заработок должен быть легальным и стабильным. В идеале заемщик должен тратить на выполнение регулярных платежей для погашения кредита не более 40% от полученного за отчетный период дохода.

Подтвердить платежеспособность позволит:

- Справка о доходах с места работы по форме 2-НДФЛ.

- Справка о доходах по форме банка.

- Документ о наличии действующих денежных вкладов.

- Банковская выписка по счету.

- Отчет брокера о владении ценными бумагами.

- Копия договора аренды для арендодателей.

- Налоговая декларация для предпринимателей.

- Справка о получении вознаграждения за выполняемые работы.

В качестве доказательства платежеспособности можно использовать один или несколько документов. Полная информация о финансовой состоятельности позволит получить кредит под минимальный процент.

Какие документы требуются для получения выгодного кредита — узнайте подробнее

3. Кредитная история клиента.

Весомое значение при определении процентной ставки имеет кредитная репутация заемщика. Если поведение клиента не вызывает нареканий со стороны кредиторов, например, ранее полученные ссуды были возвращены вовремя и в полном объеме, банк охотно выдаст новый кредит. Проверенным клиентам доступны также займы на самых выгодных условиях при условии участия в программах лояльности и зарплатных проектах.

4. Параметры займа.

Цель, сумма и срок кредитования влияет на ставку. Проценты по потребительским кредитам ниже, чем выплаты в случае микрозаймов. Это обусловлено тщательным изучением информации о клиентах. Кредиты в микрофинансовых организациях выдаются оперативно благодаря автоматизации и упрощению этапа скоринга . Тем временем банки оценивают риск просроченных платежей, отсеивая неплатежеспособных клиентов.

Гарантирует ли низкая ставка дешевизну кредита?

Несмотря на значительную роль в расчетах, процентная ставка — далеко не единственный показатель, с помощью которого можно оценить целесообразность оформления кредита. Помимо процентов за пользование деньгами, заемщики вынуждены вносить сопутствующие платежи. В итоге низкая ставка не гарантирует дешевизну кредита.

Дополнительные расходы включают:

- Различные комиссии.

- Плату за банковское обслуживание.

- Страховые взносы.

- Иные предусмотренные договором платежи.

Банкам запрещено начислять комиссии и штрафы за досрочное погашение.

Экономия на процентах зачастую перекрывается разного рода расходами, связанными с обслуживанием кредита. Когда клиент несвоевременно погашает долг или использует деньги не по назначению, кредитор вправе применить жесткие санкции, способные свести к нулю выгоду от низких ставок. К тому же согласованные по договору комиссии приходится выплачивать, даже если заемщик не нарушает платежную дисциплину.

Таким образом, во избежание непредвиденных расходов при изучении тарифов внимание необходимо обращать на все платежи в комплексе. Тщательный анализ договора позволит сделать правильный вывод о приемлемости условий кредитования.

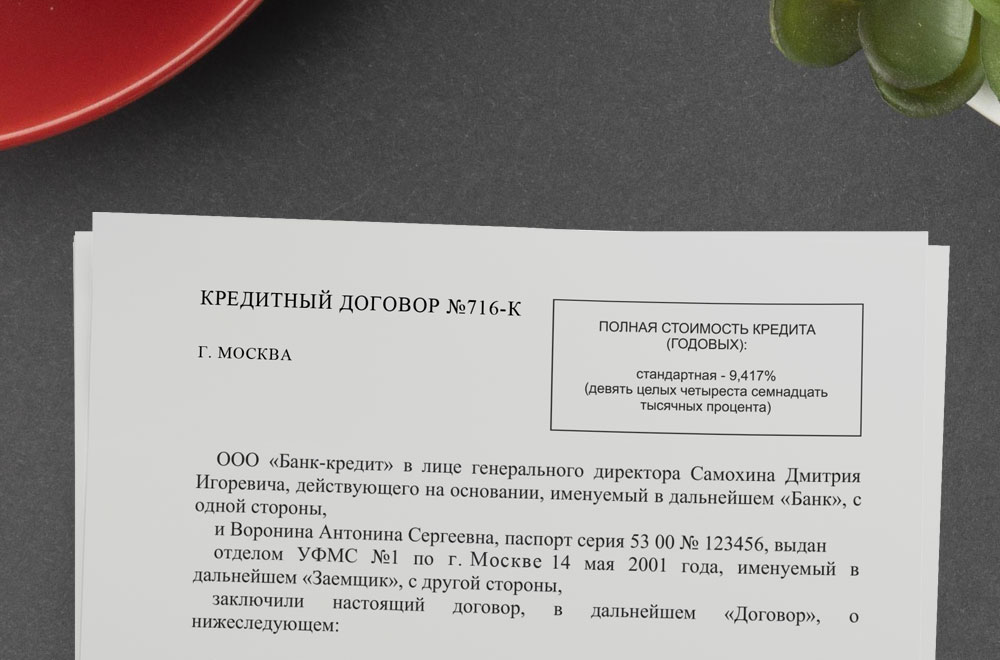

Что такое полная стоимость кредита?

Объективную информацию о подлежащих внесению платежах отражает полная стоимость кредита (ПСК). В отношении потребительских займов закон обязывает кредиторов уведомлять клиентов о реальных расходах. Несоблюдение этого требования является веским основанием для признания кредитного договора недействительным.

Полная стоимость кредита указывается крупным шрифтом на первой странице договора в правом верхнем углу. Показатель отображается в процентах или денежном эквиваленте.

Состав полной стоимости кредита:

- Сумма основного долга.

- Начисляемые за время действия договора проценты.

- Предусмотренные договором комиссии.

- Плата за страховку при наличии полиса.

- Взносы за выпуск пластиковых карт.

- Иные установленные договором платежи.

Все подлежащие внесению комиссии четко прописываются в тексте договора. Кредитор обязан указать не только размеры намеченных выплат, но и условия их начисления.

Не учитываются при расчете ПСК:

- Неустойки, штрафы и пени за несоблюдение договорных обязательств.

- Комиссии за конвертацию валюты.

- Платежи за использование мобильных приложений и SMS-уведомлений.

Если заемщик надлежащим образом исполняет договорные обязательства, не заинтересован в обмене валют и отключает дополнительные опции, от перечисленных выше расходов можно избавиться. Платежи, не входящие в полную стоимость кредита, можно оспорить и признать незаконными на основании решения суда.

Из чего состоит полная стоимость кредита — узнайте подробнее

Как выбрать выгодный кредитный продукт?

Чтобы найти подходящий вариант кредитования, следует рассмотреть и сравнить между собой несколько банковских программ. Похожие на первый взгляд финансовые продукты имеют свои нюансы. Каждая кредитная организация нацелена на привлечение и удержание клиентов, поэтому наиболее выгодные условия доступны участникам программ лояльности. Например, владельцам вкладов и держателям дебетовых карт.

Проводя сравнение нескольких продуктов, учесть придется удобство получения и погашения займа. В случае ошибки заемщику придется дополнительно тратить время и деньги на осуществление платежных операций.

Проще и быстрее одобряются заявки от проверенных клиентов, получающих в банке заработную плату или пенсию. В этом случае можно оформить кредит по паспорту без дополнительных документов, поручителей, залога и страховки. Тем временем процентная ставка для новых клиентов будет зависеть от состояния кредитной истории и актуального уровня платежеспособности.

Чтобы не ошибиться с выбором, следует запросить расчет полной стоимости кредита по каждому интересующему продукту.

Важное значение в процессе кредитования имеют разделы договора, устанавливающие ответственность сторон. Например, документ должен препятствовать одностороннему изменению условий сделки. Договор следует внимательно изучить. В случае необходимости клиент вправе попросить разъяснения по непонятным моментам. При прочих равных условиях следует брать займы с наименьшими комиссиями и штрафами.

Таким образом, низкая процентная ставка часто является лишь маркетинговой уловкой. В этом случае она не может свидетельствовать о дешевизне кредитного продукта.

Реальные расходы заемщика зависят от уймы различных факторов. Чтобы грамотно оценить целесообразность оформления займа, необходимо узнать полную стоимость кредита, не забывая при этом о согласованных по договору необязательных платежах.

Банки для разных групп заемщиков обычно устанавливают ставки в определенном диапазоне. Лояльные клиенты могут претендовать на лучшие условия кредитования. В остальных случаях полная стоимость кредита зависит от репутации и платежеспособности потенциального заемщика.

Предлагаем Вашему вниманию надежные банки с выгодными условиями кредитования:

Процентная ставка

от 5.5%

Срок

от 12 мес. до 5 лет

Шаг срока: 1 год

Сумма от — до

50т.р. — 7.5млн.р.

Возможность получения доп.средств

Процентная ставка

от 9%

Срок

от 13 мес. до 5 лет

Шаг срока: 1 год

Сумма от — до

80т.р. — 3млн.р.

Время рассмотрения заявки от 30 минут до 1 дня

Процентная ставка

от 5.5%

Срок

от 24 мес. до 5 лет

Шаг срока: 1 год

Сумма от — до

50т.р. — 5млн.р.

Банк принимает решение по заявке за 3 минуты

Процентная ставка

от 5.5%

Срок

от 24 мес. до 5 лет

Шаг срока: 1 год

Сумма от — до

30т.р. — 1.5млн.р.

Получение кредита в день обращения в банк

Вас также может заинтересовать:

Вы собираетесь посетить офис банка, чтобы обсудить с менеджером условия получения кредита? Подготовьтесь к беседе заранее. Какие вопросы стоит задать банковскому сотруднику? Узнайте в нашем видео.

От чего зависит выбор оптимальной схемы кредитования? Как найти надежного кредитора? Какие нюансы нужно учитывать потенциальному получателю займа? Как получить лучшие условия кредитной сделки? Рекомендации для заемщика.

Как получить лучшие условия сделки кредитования? Какие данные нужно учитывать для расчета полной стоимости кредита? Какие платежи не включаются в расчет? Что предпринять заемщику чтобы избежать включение необязательных выплат в кредитный договор?

Советы заемщику: на что следует обратить внимание при заключении кредитного договора. Условия, структура, срок действия, популярные способы нарушения условий договора. Основные уловки недобросовестных кредиторов.

Источник https://brobank.ru/kredit-nalichnymi-pod-nizkij-procent/

Источник https://creditar.ru/credits/kak-poluchit-kredit-po-samoj-nizkoj-protsentnoj-stavke

Источник

Источник

Другие новости

Что произойдет при невыплате микрозайма через интернет — отзывы

Перехожу к анализу результатов невозврата незначительных денежных средств с точки зрения пользователей и их личного опыта. Более точного представления о...

Получение потребительского кредита⁚ мой личный опыт

Потребительский кредит: как я получил деньги на ремонт квартиры в «Надежном банке». Быстрая заявка, выгодные условия и положительные впечатления! Читайте мой отзыв и узнайте все подробности.

Мой опыт получения потребительского кредита

Потребительский кредит: как я взял и что нужно знать. Мой личный опыт, советы по сбору документов и планированию, чтобы избежать проблем. Быстро, просто и без головной боли!

Мой опыт сравнения процентов по потребительским кредитам

Сергей сравнил проценты по потребительским кредитам во всех банках и готов поделиться своим опытом! Узнайте, как выбрать самый выгодный кредит и сэкономить деньги на ремонте, путешествии или любой другой цели. Не упустите шанс!

Потребительский кредит в Почта Банке: как правильно выбрать и рассчитать

Быстрый и удобный калькулятор потребительских кредитов Почта Банка. Рассчитайте ежемесячный платеж и общую сумму переплаты, учитывая все нюансы. Сделайте правильный выбор!

Что такое потребительский кредит

Нужны деньги на ремонт, путешествие или новую технику? Потребительский кредит — это простое и удобное решение! Получите необходимую сумму и наслаждайтесь жизнью. Узнайте условия и подайте заявку прямо сейчас!