КАСКО на кредитный автомобиль

Содержание статьи

КАСКО на кредитный автомобиль

Покупка машины в кредит – это радость и дополнительные финансовые расходы одновременно. Ведь многие банки в Москве и других крупных городах для защиты своих интересов требуют купить Каско кредитного автомобиля. Отказаться от оформления страховки не всегда возможно, но снизить ее стоимость можно.

что говорят довольные клиенты / все отзывы

Георгий

Большое спасибо менеджеру Арвиду за то, что смог быстро разобраться с проблемой с коэффициентом по ОСАГО. Буквально сражался за меня со страховой компанией. Удачи Вам, ребята!

Александр

Спасибо за столь быструю доставку полиса. У нас юр.лицо, а электронного ОСАГО пока для юриков не делают, а ребята всего за час привезли полис.

Павел

Спасибо за подробную консультацию во время аварии. Позвонил в Элемент и они подробно проинструктировали меня о моих действиях при ДТП. Хотел их отблагодарить, а они сказали, что лучшая консультация это хороший отзыв на сайте. Все бы так работали.

Арсен

Дмитрий помог нам справиться с проблемой. Попал в ДТП, виновен я, через 2 месяца после мне пришло письмо из моей страховой, что я должен им компенсировать затраты за ремонт машины, в котрую я вьехал. Оказывается, я должен был уведомить их о ДТП, тк мы воспользовались Европротоколом. У них реально есть такое правило. Но Дима помог мне избежать этого!

Антон

Профессионалы своего дела. Даже курьер много знает о страховании. Рассказал много нюансов про то, как себя вести при ДТП. Спасибо!

Наталия

Хочу передать большое спасибо Вашему менеджеру, к сожалению, не запомнила его имени. Очень быстро оформил полис и подробно ответил на тысячу вопросов, которыми я закидала его.

Екатерина

Отличный сервис у ребят. Очень удобно, что есть все способы оплаты. Перевела деньги через PayPal

Евгений Михайлович

Я оформил ОСАГО прямо на сайте. Ни с кем не говорил. Быстро ввел всю информацию и получил расчет, причем данные по моей машине нашлись автоматически, а я только номер своей машины вбил. "До чего дошел прогресс!"

В 2020 году мы застраховали:

Преимущества добровольного автострахования

Казалось бы, чего хорошего в том, что придется оплачивать и проценты по кредиту, и страховку. Ведь стоимость Каско, особенно на новые авто, достигает 10% от их цены. Но если посмотреть с другой стороны, это не такая плохая вещь.

почему выбирают elemins.ru

Лучшие условия

Мы подберём самую выгодную цену, сделаем самую большую скидку и самые лучшие условия в лучших страховых компаниях

VIP-сопровождение каждого клиента

Мы обеспечиваем максимальную поддержку наших клиентов по всем вопросам, связанным со страхованием

100%-я гарантия выплат

Мы поможем получить полагающуюся вам выплату при возникновении трудной ситуации, так как у нас отличные связи со всеми партнёрами

Например, в список страховых случаев входят и угон, и ущерб, причиненный действиями третьих лиц, стихийным бедствием и др. А это значит, что даже если на авто случайно упадет дерево, то ремонт проведет страховая компания.

Также есть возможность оплачивать страховку в рассрочку. Если стоимость полиса высока для заемщика, то некоторые страховщики предлагают платить по частям. Так сумма Каско на кредитный автомобиль не покажется обременительной.

Как купить КАСКО на кредитную машину?

Оставьте заявку любым удобным способом.

Отправьте документы на:

Оператор связывается с Вами для уточнения расчетов

Принимаем документы по email, whatsapp, viber, telegram

Мы оформляем Ваш страховой полис

Бесплатная доставка полиса*

Эксперт осматривает транспортное средство

Оплата полиса после проверки

Недостатки добровольно-принудительного Kasko

Как правило, банки сотрудничают с конкретными страховщиками. С ними то и придется заключить договор страхования. А это:

- Небольшой выбор.

- Завышенные тарифы на кредитное авто

- В случае несогласия – отказ в автокредитовании, большие процентные ставки и обязательное внесение первоначального взноса.

ДЛЯ ОФОРМЛЕНИЯ ПОЛИСА ВАМ ПОНАДОБИТСЯ:

Паспорт транспортного средства

Таким образом банки пытаются защитить себя от возможных финансовых потерь. Ведь пока задолженность не погашена, они являются выгодоприобретателями по Каско на кредитную машину. Т.е. в случае угона или тотала авто банк получит сумму непогашенного кредита, а заемщик остальное.

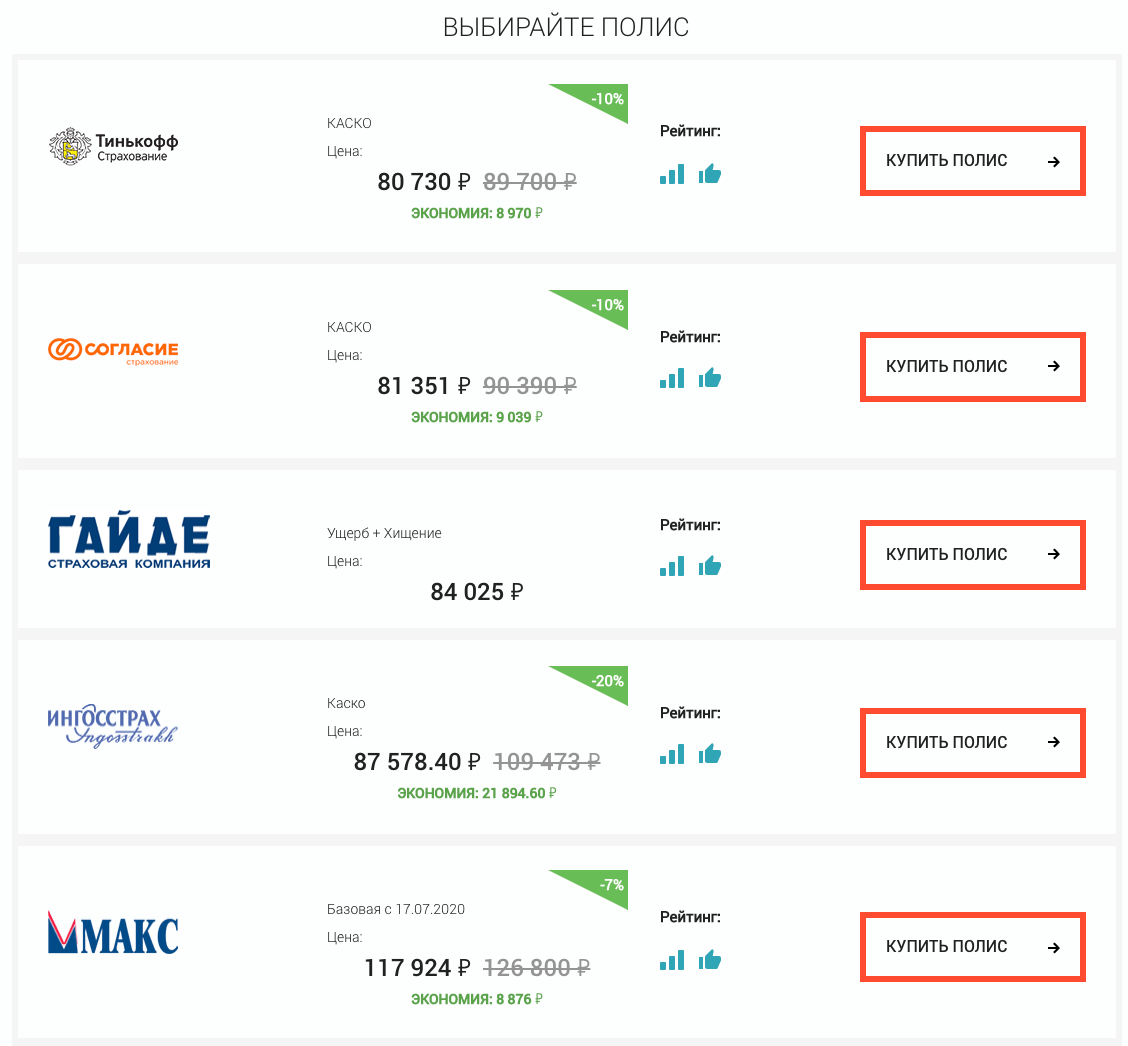

Что можно сделать для уменьшения стоимости полиса? Ознакомьтесь с расценками на Каско у разных страховщиков. Для этого воспользуйтесь нашим онлайн калькулятором – заполните поля и получите информацию по всем компаниям.

Наши официальные партнеры:

Можно установить франшизу – сумму ущерба, которая не подлежит выплате и вычитается из стоимости полиса. Или оформить неполную автостраховку – когда страховым случаем является либо ущерб, либо угон.

Занижать стоимость машины не рекомендуется, так как снизится и сумма выплаты.

Узнайте, где можно купить Каско в рассрочку на кредитный автомобиль, по телефону. Менеджеры ответят на все вопросы и помогут с выбором компании. При оформлении полиса у нас – каждому страхователю предоставляется скидка 10%! Для жителей Москвы — бесплатная доставка полиса.

Популярные вопросы

Сколько водителей можно вписать в полис КАСКО?

В законе нет четких указаний по максимально возможному количеству водителей. Если все данные не помещаются в бланк полиса, страховая компания оформит приложение с полным списком. Вариант поименного указания не всегда выгоден. Если водителей больше 10, удобнее оформить КАСКО без ограничений — компенсация ущерба производится независимо от того, кто управлял автомобилем в момент ДТП.

Можно ли купить КАСКО, если автомобиль еще не поставлен на учет?

Если Вы решили приобрести полис каско до постановки на учет, необходимо взять во внимание тот факт, что в данном случае страховая компания не покрывает риски, связанные с угоном или хищением транспортного средства. Таким образом, компенсации при наступлении страхового случая «угон» будут выплачены лишь после регистрации автомобиля. Соответственно в данном случае нет возможности приобрести расширенный полис каско, без номеров транспортное средство может быть застраховано лишь от нанесения ущерба.

Какова минимальная стоимость КАСКО?

Стоимость полиса зависит от многих факторов: характеристик автомобиля, возраста и стажа водителя, выбранной программы КАСКО. Безаварийная езда позволит оформить страховку без франшизы с усеченном набором рисков. Назвать точную сумму невозможно. Наш калькулятор поможет самостоятельно рассчитать полную цену КАСКО для вашего автомобиля на текущий год.

Каков максимально допустимый возраст транспортного средства для страхования КАСКО?

КАСКО от бесполисных не имеет требований к возрасту автомобиля. Для страхования по КАСКО от чужих ошибок автомобилю должно быть не более 15 лет (включительно).

На что обратить внимание при выборе полиса?

Обращайте внимание на цену КАСКО. Если стоимость полиса при прочих равных условиях значительно ниже среднерыночной, лучше воздержаться от страхования — велик риск мошенничества. Также обратите внимание на репутацию и рейтинг страховщика. Доверяйте надежным компаниям, чтобы в дальнейшем не испытывать сложностей с урегулированием убытков.

Чем КАСКО отличается от ОСАГО?

Это принципиально разные продукты. Программа ОСАГО страхует автогражданскую ответственность. В рамках полиса возмещают ущерб, причиненный автомобилям третьих лиц в результате ДТП по вине страхователя. Договор КАСКО покрывает ремонт именно вашего автомобиля.

Оформление КАСКО при покупке автомобиля в кредит

КАСКО на кредитный автомобиль не является обязательной услугой, однако, несмотря на это, она часто бывает навязана клиенту. Оформление такого полиса выгодно для банка, так как он гарантирует надежную защиту от различных неприятностей, с которыми может столкнуться заемщик, например, угон машины, всевозможные аварийные ситуации на дорогах и другие случаи. Кредиторы не желают рисковать своими средствами, поэтому и вынуждают клиентов соглашаться с предоставленными условиями. Тем самым они гарантируют себе возврат денег страховщиками при возникновении страхового случая с автомобилем в течение срока кредитования.

Что такое КАСКО?

КАСКО представляет собой способ добровольного автострахования от возникновения всевозможных рисков, связанных с автомобилем.

Такая автостраховка предусматривает выплаты при угоне застрахованного транспортного средства, необходимость ремонта повреждений, полученных в ДТП или по причине ЧС.

Основные преимущества и недостатки КАСКО

К основным плюсам оформления добровольной автостраховки относятся:

- страховые выплаты в любой страховой ситуации;

- получение компенсаций в течение действия полиса неограниченное количество раз;

- защита собственника авто в случае хищения.

К минусам КАСКО можно отнести:

- высокую цену автострахования;

- невозможность оформления страховки на машину, возраст которой гораздо выше допустимых норм;

- необходимость оформления всех страховых случаев через ГИБДД.

Выплаты по автостраховке перечисляются собственнику машины. Однако в случае, когда ТС оформлялось в кредит, получать все компенсации при возникновении страховых ситуаций будет организация, выдавшая средства на приобретение авто.

Что будет если не делать КАСКО на кредитный автомобиль?

Основной проблемой при оформлении кредитного договора на авто является отказ банка в случае отказа клиента от автострахования КАСКО. Но такое бывает не всегда. Обычно кредитор, выдавая кредитные средства на покупку авто заемщику, часто увеличивает ставки по договору из-за того, что клиент не желает оформлять полис КАСКО. Во втором случае сумма переплаты за год может превысить стоимость страховки. Этот момент стоит учитывать.

Основной проблемой при оформлении кредитного договора на авто является отказ банка в случае отказа клиента от автострахования КАСКО. Но такое бывает не всегда. Обычно кредитор, выдавая кредитные средства на покупку авто заемщику, часто увеличивает ставки по договору из-за того, что клиент не желает оформлять полис КАСКО. Во втором случае сумма переплаты за год может превысить стоимость страховки. Этот момент стоит учитывать.

В целом, следует выделить все действия кредиторов в ситуации, когда заемщик не желает покупать автостраховку КАСКО на кредитный автомобиль:

- Отказ от предоставления кредита.

- Повышение процента по ссуде.

- Уменьшение срока кредитования.

- Увеличение комиссии.

- Снижение суммы кредита.

- Повышение первоначального платежа.

- Ужесточение требований к клиенту.

- Расширение списка предоставляемой документации.

- Предоставление бумаги, подтверждающей платежеспособность клиента.

Помимо этого, если не делать КАСКО на ТС, оформляемое в кредит, уже после заключения договора, то банковская организация по закону вправе истребовать с заемщика всю сумму кредита досрочно.

Рассмотрим некоторые моменты и рекомендации от кредитных специалистов о том, как отказаться от КАСКО на кредитное ТС. А также уточним, как оформить автозайм на максимально удобных и выгодных для клиента условиях:

- Предоставление второго залога.

- Подтверждение платежеспособности.

- Гарантия осторожного вождения.

- Положительная КИ.

- Чистая страховая история.

- Приглашение созаемщика.

Эти варианты при желании оформить авто в кредит без КАСКО, вы всегда можете предложить банку. В некоторых случаях это может сработать. Не исключено, что банк пойдет вам навстречу и согласится предоставить ссуду на покупку ТС после предъявления финансовых гарантий.

Франшиза по КАСКО на кредитный автомобиль

Оформить франшизу по автостраховке КАСКО можно не в каждом банке. Поэтому следует заблаговременно выбрать кредитора, который в условиях добровольного автострахования предлагает франшизу.

Это важнейшая деталь поможет вам хорошо сэкономить на приобретении полиса КАСКО. Проценты франшизы, которую предлагает страховщик, обычно составляют от 10 до 50%. И только в крайних случаях можно встретить размер превышающий 50%.

Схема оформления франшизы по КАСКО на кредитный автомобиль работает так:

- Заемщик вносит часть средств за автостраховку, согласно договорам автокредитования и автострахования.

- Он использует полис до конца его действия.

- При отсутствии страхового случая за срок страхования остаток средств не может быть возвращен.

- При наступлении страховой ситуации остаток стоимости КАСКО автовладелец обязан внести в кассу СК.

- Только после этого СК сможет произвести полный расчет и начисление компенсации за причиненные убытки в пользу кредитора.

Эта схема позволяет судить о том, что франшиза довольно выгодна для тех людей, которые имеют большой водительский стаж и не попадают в аварийные ситуации на дорогах.

Какие документы нужны для оформления КАСКО на кредитный автомобиль

Если вы приняли решение приобрести машину в кредит, то вам следует позаботиться сначала о выборе надежного страховщика. Если у вас нет конкретных предпочтений по этому поводу, то воспользуйтесь списком предлагаемых банком СК, имеющих аккредитацию. При заключении договора КАСКО на кредитное ТС страховщик обязан проинформировать вас о специфике сделки и количестве предоставления необходимой документации. Обычно стандартный пакет бумаг состоит из:

- письменного заявления по форме СК. В нем прописываются все данные о будущем владельце авто и водителях, допускаемых к его управлению;

- паспорта собственника ТС;

- водительские права всех лиц, которые будут допущены к управлению машиной;

- техпаспорт авто;

- свидетельство о постановке на учет, выданное в ГИБДД.

В некоторых ситуациях перечень документации может быть изменен. Это значит, что автовладельцу потребуется предоставить дополнительно еще ряд бумаг.

Можно ли не покупать КАСКО на кредитный автомобиль на второй год

В первый год автокредитования и автострахования по КАСКО не стоит отказываться от страховки. Тем более если вы уже ее оформили. Иначе вам придется оплачивать крупные штрафы, которые увеличат к тому же процент по автокредиту, автоматически сделав его невыгодным для вас.

В первый год автокредитования и автострахования по КАСКО не стоит отказываться от страховки. Тем более если вы уже ее оформили. Иначе вам придется оплачивать крупные штрафы, которые увеличат к тому же процент по автокредиту, автоматически сделав его невыгодным для вас.

Начиная со второго года автокредита, вы можете отказаться от уплаты КАСКО. Только прежде чем бросить выплаты, внимательно изучите условия соглашения, касающиеся этого вопроса, нет ли в нем обязательных сроков автострахования.

Если подобная информация отсутствует, то вы можете просто не вносить плату за страховку, если конечно она не включена в платежи по кредиту. Однако не стоит при этом оповещать о своем намерении банк. Ведь кредитор итак узнает об этом, когда по страховым взносам начнется просрочка.

В случае единовременной выплаты всей суммы страховки, второй и следующие годы можно не оплачивать, не продлевать. Договор в этом случае будет автоматически считаться закрытым.

Если кредитор потребует от вас оплаты КАСКО на кредитный автомобиль на второй, третий и последующий годы, то это значит, что СК, скорее всего, написала жалобу об отсутствии платежей. В этом случае вам необходимо ссылаться на кредитный договор, где ничего нет об обязательном продлении полиса в последующие годы автокредита.

Если банк узнает, что вы не продлили платежи по страховке, то он вправе начислить по вашему договору штрафы до конца периода страхования. Подобный штраф обычно составляет до 1%, и включается в процентную ставку по автокредиту. Но, несмотря на это, вам удастся сэкономить, поскольку сумма переплаты за штрафные санкции все равно будет намного ниже стоимости самой страховки.

Почему КАСКО на кредитный автомобиль дороже

К основным причинам дороговизны услуги относятся следующие моменты:

- Транспортное средство находится в неполном владении у водителя. Например, машина является залогом по кредиту.

- Страховка зависит от стоимости машины. Чем выше цена автомобиля, тем дороже полис КАСКО.

- При покупке полиса учитывается амортизация ТС, если машина покупается не из автосалона.

- Увеличение суммы франшизы, то есть оплата осуществляется в размере 50% от стоимости полиса.

- Расширенный перечень страховых рисков.

- Дополнительный процент, который должен получить кредитор за заключение сделки со страховщиком.

Чтобы договориться со страховщиком о снижении стоимости КАСКО, вы можете предложить ему уменьшить сумму франшизы. При этом необходимо, чтобы амортизация не учитывалась сразу, а только после наступления страхового случая.

Автострахование КАСКО на кредитное транспортное средство считается выгодной сделкой для обеих сторон договора. Ведь машина еще не принадлежит страхователю, а риск утратить ее существует. Поэтому страховка КАСКО необходима в этом случае.

Продление КАСКО на кредитный автомобиль

При нежелании автовладельца терять гарантии, предоставляемые полисом, можно продлить договор на следующий год. Особенно этот момент актуален, если транспортное средство оформлено в кредит, и долг еще полностью не оплачен. В большинстве случаев покупка КАСКО является требованием банка, поскольку машина является залогом, и все выплаты от страховщика, при наступлении страхового события получает кредитор.

И в заключении

Полис КАСКО необходим тогда, когда риски предугаданы и спрогнозированы. Однако если заемщик уверен, что с ним не может произойти аварийной ситуации за время внесения кредитных платежей, то он вполне может отказаться от КАСКО.

Источник https://elemins.ru/auto/kasko/na-kreditnyj-avto

Источник https://mirmotor.ru/article/read/oformlenie-kasko-pri-pokupke-avtomobilya-v-kredit

Источник

Источник

Другие новости

Финансовый рынок Эстонии

В условиях динамичного экономического развития важно быть в курсе актуальных финансовых тенденций. Финансовый рынок Эстонии представляет собой интересную область для...

Личный опыт: спокойствие и комфорт с банком «Купи не копи»

Личный опыт: спокойствие и комфорт с банком "Купи не копи" В последнее время я часто сталкиваюсь с негативными мнениями о...

Деньги под залог квартиры: Как это работает и стоит ли рисковать?

Деньги под залог квартиры - это один из способов получения кредита, который может оказаться полезным в различных жизненных ситуациях. В...

Взять кредит онлайн. Новый век финансов

Сегодняшний мир находится в постоянном движении, и многие стараются взять кредит онлайн, чтобы закрыть свои финансовые потребности. Эта инновационная форма...

Об особенностях выбора микрозаймов. Деньги в рассрочку

Микрозаймы - это один из самых актуальных и востребованных финансовых инструментов в современном мире. Когда срочно нужны деньги, а возможности...

Разбираем безотказные займы на карту без проверок

На фоне стремительных технологических изменений финансовые услуги становятся все более доступными и удобными. Одной из важнейших инноваций в этой сфере...