Вместо депозита: какие выбрать облигации, чтобы получить надежный доход

Содержание статьи

Вместо депозита: какие выбрать облигации, чтобы получить надежный доход

Банковский депозит – самый понятный, доступный и надежный инструмент сбережения. Банки обещают заплатить фиксированный процент, а государство гарантирует сохранность средств (до 1,4 млн рублей). Однако сейчас фондовый рынок позволяет получить большую доходность при столь же надежных гарантиях.

По данным Банка России, граждане хранят на депозитах в российских банках 17,3 трлн рублей в российской валюте, еще 6,1 трлн рублей — в иностранной валюте и драгоценных металлах (по данным на 1 октября 2016 года). При этом более 80% всех рублей и около 40% долларов и евро – на вкладах сроком до 1 года. Объем корпоративного рынка облигаций, по данным Cbonds, равен 8,7 трлн рублей, гособлигаций — 5,9 трлн рублей.

В последние два года ставка по депозитам неуклонно снижается, а доходность облигаций остается на высоком уровне. По данным ЦБ, максимальная процентная ставка по вкладам в рублях десяти крупнейших банков равна сейчас 8,7%. Надежные бумаги, которые предложили эксперты, могут дать доходность до 12-13%.

По просьбе Forbes эксперты и управляющие предложили список облигаций, которые смогут принести инвестору безопасный доход.

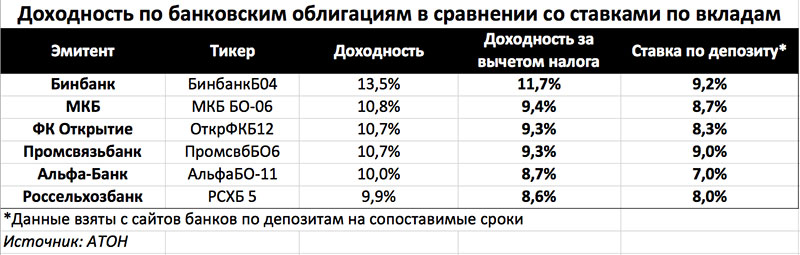

Облигации банков

«Не так часто на российском рынке бывают моменты, когда фондовый рынок по доходности опережает депозиты», — говорит руководитель трейдинга «АТОН» Ярослав Подсеваткин. Сейчас, по его словам, доходность по облигациям в рублях выше на 1-2,5 п.п., чем по срочным депозитам в банках. Если сравнивать с вкладами, которые можно пополнять или, наоборот, снимать с них часть средств, то разница будет еще больше – до 4 п.п., говорит Подсеваткин.

Недостаток корпоративных бондов по сравнению с депозитами состоит в том, что доход по ним государство облагает налогом. Инвестору придется заплатить 13% с купонов, а также с разницы между ценой покупки и продажи. Но даже при этом доход выше, чем по депозитам, уверяет Подсеваткин.

К примеру, короткие облигации Бинбанка принесут инвестору доходность за вычетом налога 11,74%, посчитал он. Доходность про депозиту на сопоставимый срок – 9,2% (см. таблицу).

Выгоднее покупать облигации с более длинными сроками погашения, потому что ставки в будущем, скорее всего, будут снижаться, говорит Подсеваткин. При таком подходе приятным сюрпризом может также стать отмена налога на купонный доход. Минфин уже внес в правительство соответствующий законопроект. «Если он будет одобрен, то разница между текущими депозитными ставками и облигациями на горизонте 1-3 лет достигнет 2-3,7 п.п., то есть фактически доходность по облигациям станет на одну треть больше», — резюмирует Подсеваткин.

Однако стоит помнить, что инвестиции в корпоративные облигации не защищены государством — в отличие от депозитов. Если ЦБ отзовет лицензию у банка, то вкладчикам Агентство по страхованию вкладов вернет депозиты в размере до 1,4 млн рублей. А держатели облигаций становятся кредиторами третьей очереди с призрачной надеждой вернуть вложенные деньги, поэтому выбирать эмитента стоит тщательно.

Гособлигации

Облигации федерального займа и бумаги субъектов федерации надежнее, чем ценные бумаги коммерческих банков или корпораций. Фактически инвесторы дают в долг государству. «ОФЗ – это самый безопасный инструмент в стране на текущий момент, — говорит Подсеваткин. — И даже по нему доходность выше, чем по депозитам». По его подсчетам, ОФЗ со сроком погашения в июне 2017 года принесет доход за вычетом налога в 8,89%.

Инвесторам в ОФЗ и субфедеральные облигации не придется платить НДФЛ с дохода по купонам, только с разницы между ценой покупки и продажи.

Управляющий портфелем облигаций УК «Райффайзен Капитал» Константин Артемов советует инвестировать в ОФЗ на 3-5 лет. «Ставки на эти сроки выше, чем у банковских депозитов, даже несмотря на риск реинвестирования купонов (в условиях падения ставок полученные купоны переразмещаются под все более низкие ставки)», — говорит он. Гособлигации со сроком погашения в 2019-2021 году принесут доходность 8,8%.

«Инвестор может получить дополнительную доходность относительно ОФЗ, если рассмотрит субфедеральные бумаги, которые при этом несут больше кредитных рисков», — говорит Артемов. По его словам, риск реинвестирования по субфедеральным и муниципальным бумагам выше, так как «бумаги в основном имеют амортизационную структуру (погашение номинала частями)». Купонные выплаты при этом инвестор будет получать ежеквартально. Артемов предлагает рассмотреть для инвестиций такие бумаги как Якутия-08 (погашение 18.05.2021) с доходностью 9,63%, Башкортостан-8 (18.09.2020) – 9,56%, Красноярский край – 10 (10.09.2019) – 9,78%.

Портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист советует бумаги с дюрацией около 4,5 лет: Московская область 35010 (10,0%), Красноярский край – 12 (9,9%), Свердловская область – 3 (9,9%). «Все три выпуска размещались в течении последнего месяца и поэтому достаточно ликвидны, что довольно редко для субфедеральных заемщиков», — добавляет Жорнист.

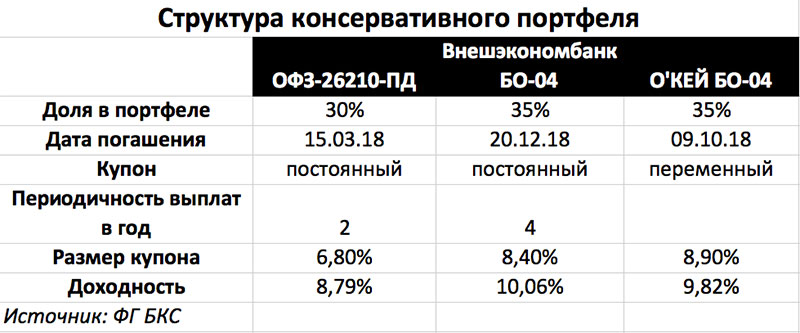

Надежный портфель

Оптимального соотношения риска и доходности можно добиться, если инвестировать в несколько бумаг одновременно. Финансовый советник ФГ БКС Сергей Скоробогатов предлагает совместить в портфеле три бумаги: ОФЗ, облигации Внешэкономбанка и розничной сети «О’Кей» Из этого сочетания можно получить достаточно консервативный инструмент с доходностью выше банковского депозита, говорит Скоробогатов.

Средняя доходность по такому портфелю составит 9,6%. Если же покупать бумаги на три года через индивидуальный инвестиционный счет (см. главу «Как купить облигации?»), то можно получить налоговый вычет в размере 13%.

Ниже список корпоративных облигаций, которые эксперты «КИТ Финанс Брокер» (1-4 строки) и УК «Сбербанк Управление активами» (5-7 строки), назвали подходящими для инвесторов.

Для тех, кто собирается инвестировать крупные суммы в долларах, управляющий директор УК «Сбербанк Управление активами» Евгений Коровин предлагает рассматривать, например, облигации Вымпелкома (доходность 4,8%; купон, выплачиваемый два раза в год – 7,7%), бонды мексиканской государственной нефтегазовой компании Petroleos Mexicanos (5%; 6,4%) или бразильской корпорации Vale Overseas Ltd (4,6%; 5,9%). Все перечисленные бумаги с погашением в 2021 году. Любые аналогичные бумаги с подобными параметрами, по мнению Евгения Коровина, могут быть интересны в качестве объекта инвестиций.

Как купить облигации?

Купить облигации можно самостоятельно или с помощью профессиональных управляющих. Первый способ – открыть индивидуальный инвестиционный счет (ИИС) или обычный брокерский счет. Преимущество ИИС в льготном налогообложении. «На ваш выбор: либо ежегодный налоговый вычет в размере 13% от внесенной на такой счет за год суммы, либо – отсутствие налога 13% на итог инвестиций по счету по истечении 3 лет», — рассказывает специалист по управлению личными финансами, генеральный директор компании «Персональный советник» Наталья Смирнова. Но есть и недостатки: на такой счет в год можно перевести не более 400 000 рублей, купить можно бумаги, торгуемые на российском рынке, а забрать средства со счета можно только через 3 года, иначе лишитесь налоговых преференций, добавляет Смирнова. У обычного брокерского счета нет таких ограничений, но нет и налоговых льгот. Как уже было указано выше, инвестору придется заплатить 13% с разницы между ценой покупки и продажи, а если речь идет о корпоративных облигациях, то еще 13% с дохода по купону. Однако есть шанс избежать налога с прироста цены — при владении бумагами от 3 лет можно получить инвестиционный вычет по ст. 219.1 НК, говорит Смирнова.

Кстати, самостоятельно подавать налоговую декларацию не придется: необходимую сумму удержит и направит в госбюджет брокер. Налоговыми агентами не являются только иностранные компаниями, услугами которых могут воспользоваться инвесторы, желающие купить бумаги на зарубежных рынках, говорит Смирнова.

Если у вас небольшие накопления, либо если нет желания самостоятельно выбирать облигации, то можно инвестировать в облигации через готовые (или специально создаваемые под клиента) инвестиционные продукты, говорит Смирнова. Это могут быть инвестиционные фонды (ПИФЫ/взаимные фонды и ETF (exchange-traded funds) облигаций). «Здесь вы становитесь владельцем пая фонда, а его стоимость меняется, в зависимости от динамики стоимости портфеля облигаций, в который инвестирует фонд. Доход вы можете получать в виде прироста пая и дивидендных выплат (это в основном касается зарубежных фондов)», — рассказывает Наталья Смирнова. Фонды, если речь о ПИФах и взаимных фондах за рубежом, можно купить через банк, управляющую компанию или зарубежную страховую компанию (зарубежный unit-linked), если они не торгуются на бирже. Также в фонды под управлением российских компаний и ETF, торгующиеся на российском рынке, можно инвестировать через ИИС. Если же речь про торгуемые на бирже ПИФы/взаимные фонды и ETF, то их можно купить и через обычный брокерский счет, добавляет Смирнова.

Кроме того, можно воспользоваться услугами доверительного управления банка, управляющей компании или зарубежной страховой компании на базе облигационной стратегии. «Это может быть классическая стратегия или купонная, подразумевающая выплату регулярного купона, пусть и не гарантированного», — говорит Смирнова. Доверительное управление возможно и в рамках ИИС.

Еще один вариант – это покупка структурных продуктов. Структурные продукты представляют собой инвестиционные стратегии, основанные на различных торговых идеях, рассказывает ведущий аналитик «КИТ Финанс Брокер» Анна Устинова. «Вкладываясь в структурный продукт, клиент получает защиту вложенных средств и гарантию их полного возврата при закрытии продукта, а также возможность получить доход от роста, падения или вообще от движения в любую сторону какого-либо базового актива: валюты, акции, индекса, золота, нефти или даже кофе, например», — говорит Устинова, добавляя, что «при этом доход этот ничем не ограничен и потенциально выше, чем в банковском депозите». Главный риск – не получить дополнительный доход. Параметры структурного продукта (срок, доходность) довольно гибкие и во многом зависят от базовой идеи, на основе которой создается структурный продукт, а также от потребности клиента, говорит Устинова. Срок жизни структурного продукта в среднем составляет от полугода до года, доходность в рублях – 18-22%, в долларах – 8-9%.

Купить структурные продукты, если они торгуются на бирже, можно через брокерский счет, банк, зарубежную страховую компанию, ИИС, перечисляет Смирнова. Если же они не торгуются на бирже, то подойдет любой способ покупки, кроме брокерского счета.

Рейтинг лучших облигаций для инвестирования в 2021 году

Человек с помощью облигации, приобретённой у государства или компании, получает доход в виде процента. В установленный срок эмитент обязан вернуть покупателю не только номинал облигации, но и вознаграждение за использование его денег.

Если эмитент не выплатит нужную сумму, то покупатель сможет обанкротить должника.

Я пять лет зарабатываю на финансовом рынке. Больше прибыли получаю с ОФЗ, чем с корпоративных. В этой статье расскажу, как зарабатывать на долговых ценных бумагах и перечислю список самых надёжных облигаций.

Рейтинг облигаций с самой высокой доходностью

Для получения прибыльного пассивного дохода заранее нужно изучить список лучших облигаций с высоким доходом.

Эмитентом облигаций федерального займа является Министерство Финансов Российской Федерации, а значит, они считаются самыми надёжными бондами в России. Владелец этих бумаг гарантированно получит проценты к назначенному сроку.

Самые лучшие гособлигации:

- ОФЗ-26225-ПД, доходность в год — 8,52%, дата погашения — 10.05.2034 г.

- ОФЗ-26221-ПД, 8,42%, до 23.03.2033 г.

- ОФЗ-26218-ПД, 8,32%, до 17.09.2031 г.

Муниципальные

Благодаря инвестициям регионы Российской Федерации получают возможность строить новые сады, школы, спортивные комплексы, внедрять социальные программы.

Регионы, предлагающие самый высокий процент дохода:

- Самарская Обл-35012-об, 8,89%, до 21.06.2024 г.

- Хакасия Респ-35003-об, 8,69%, до 27.10.2020 г.

- НижегородОбл-35011-об, 8,63%, до 22.06.2023 г.

Корпоративные

У корпоративных облигаций ставка купонного дохода часто меняется, поэтому сложно определить точную сумму прибыли. И оферта может погаситься раньше или позже назначенного предприятием срока погашения. При досрочном погашении владелец бумаг получит меньше прибыли, чем было оговорено.

Рейтинг самых надёжных организаций:

- ГазпрнефБ1, 9,2%, до 24.07.2046 г.

- ТрансмхПБ2, 8,45%, до 29.10.2021 г.

- ЕврХимБ1Р2, 8,3%, до 26.05.2020 г.

Расходы при покупке облигаций

Приобретение ценных бумаг и последующая работа с ними сопряжены с определёнными расходами.

- За приобретение взимается комиссия от 0,5 до 1,5% в зависимости от стоимости покупки.

- С целью получения полной суммы дохода за первые шесть месяцев придётся выплатить накопленный купонный доход – проценты за период с момента выпуска бумаги до даты её приобретения.

- Для подстраховки сделки от возможных изменений цены бондов необходимо заранее внести небольшую сумму, то есть создать резерв. Его можно вернуть сразу после совершения покупки.

Корпоративные облигации

Чтобы получить дополнительное финансирования для развития собственного бизнеса, крупная компания выпускает бонды. Большинство из них выплачивают доход два раза в год. В среднем их ставка не превосходит 9%.

Чем длиннее срок, тем выше проценты, но мало кто соглашается вложиться в компанию на срок дольше 5 лет. Самые большие проценты можно найти у банковских депозитов.

Короткие бонды

Рейтинг компаний с самыми высокими процентами:

- Тульская Обл-34004-об, 8,32%, до 15.05.2019г.

- ОФЗ-26216-ПД, 7,92%, до 15.05.2019г.

- Липецкая Обл-34009-об, 7,38%, до 04.06.2019г.

Из-за короткого срока прибыль будет мизерной.

Длинные бонды

В лидерах долгосрочных бондов находится Министерство финансов Российской Федерации, указанные в разделе ОФЗ, за ними следует Агентство по ипотечному жилищному кредитованию.

- АИЖК-15-об, 8,39%, до 15.09.2028 г.

- АИЖК-20-об, 8,32%, до 15.12.2027 г.

- Ростелеком-1-боб, 8,04%, до 16.05.2025 г.

Самые доходные облигации на рынке в 2021 году

На бирже прослеживается явная зависимость, чем меньше в компании рейтинг надежности, тем с большим купоном ее облигации. Поэтому самые доходные бумаги стоит брать с некой осторожностью. Вот список некоторых облигаций с большим купоном:

- Флай Плэнинг БО-П2, эмитент — строительная компания из Челябинска, ставка купона — 15%;

- КарМани выпуск 3, купон 15%;

- ТаксовичкоФ, купон 15%;

- КарМани выпуск 2, купон 14.5%;

- Завод КриалЭнергоСтрой выпуск 2, эмитент — “Завод КЭС”, купон — 14%;

- Легенда выпуск 1, купон 14%;

- ИС петролеум выпуск 1, купон — 14%;

- ТЕХНО Лизинг выпуск 1, купон — 13.75%;

- Пионер-Лизинг-БО-П04, купон — 12%;

- ГК Самолет выпуск 7, купон 12%;

- Обувь России 001Р выпуск 4, купон 11%;

- Рольф Выпуск 1, купон 10.45%;

- Европлан БО-05, эмитент — лизинговая компания, купон — 9.75%;

- Всеинструменты.ру выпуск 1, купон 9%;

Где купить облигации

Долговые ценные бумаги инвестор может приобрести на бирже у любого крупного брокера, если есть опыт работы с этими бумагами, то можно обратиться на внебиржевой рынок.

Ситуация на этом рынке меняется очень быстро, каждый день выпускаются новые бумаги, принимает другой оборот доходность. Нужно следить за событиями и держать руку на пульсе, это поможет получить большую прибыль и понять, какие эмитенты лучше обходить стороной.

Как выбрать брокера

Перед тем как выгодно вложить свои финансы, выбирают брокера, ориентируясь на показателях его работы, надёжности. На западных биржах выбор больше, чем на отечественных. Новичкам рекомендуется начать с приобретения одной облигации, чтобы понять, как эта схема работает.

Когда покупать облигации

Высокую прибыль можно получить при покупке только что вышедших облигаций. В среднем одна бумага стоит 1000 рублей. Нежелающие разбираться с биржевыми тонкостями, могут приобрести упрощённую версию облигаций с пометкой ОФЗ-н.

Как выбрать облигацию с учетом рисков и доходности

У коммерческих доход чаще выше, чем у государственных, но они внезапно могут обанкротиться и выплатить не все проценты.

Критерии выбора

Облигация – это долговая ценная бумага. Она приобретается инвестором на определенный срок, по истечению которого тот получает проценты. Эмитентами могут выступать государство, отдельные регионы России или коммерческие компании.

ВДО – высокодоходные облигации, их еще часто называют «мусорными». Такое название они получили из-за малой надежности эмитентов и слишком высоких рисков. Компании испытывают трудности с получением банковского кредита, поэтому привлекают инвестиции, выпуская ценные бумаги. Вкладывать в них начинающим инвесторам опасно, для этого нужно иметь достаточные опыт работы на бирже и знания. В то же время это одна из возможностей получить высокий доход от инвестирования.

Облигации – не самый простой инструмент для получения дохода, но именно его часто рекомендуют новичкам, только делающим первые шаги на фондовом рынке. Для начала нужно определиться, на какие именно особенности облигаций стоит обратить внимание:

- Доходность. Сверхвысокая доходность – не лучший показатель, как бы ни хотелось вам заработать. Слишком большой процент говорит о том, что у компании-эмитента серьезные проблемы, существует высокий риск дефолта. Надежный размер доходности по облигациям составляет в районе 8%-10%, ценные бумаги с чуть большим риском заявляют 11%-14%. Свыше 15% — это уже высокорискованные сделки, выбирать такие облигации нужно крайне осторожно и только при наличии опыта игры на бирже.

- Срок погашения. Выбирать долгосрочные облигации рискованно, потому как предсказать цену на них невозможно. Да и компания может обанкротиться. Оптимальный срок погашения – до 3 лет.

- Ликвидность, то есть насколько быстро можно продавать и покупать эти облигации. Надежные ценные бумаги ценятся на фондовом рынке, поэтому проблем с их реализацией в дальнейшем не возникнет. Чтобы понять, насколько они ликвидны, стоит оценить оборот их сделок в день. Традиционно самыми востребованными являются государственные долговые бумаги и бумаги «голубых фишек» (то есть самых надежных компаний). И только половина облигаций на бирже являются ликвидными, по остальными оборот сделок в день равен нулю.

Опираясь на приведенные выше критерии, рассмотрим ТОП самых привлекательных облигаций 2021 года. Примеры высокорискованных активов мы также приведем, хотя их заявленная высокая доходность совершенно не гарантирована. Итак, в какие долговые бумаги можно инвестировать?

Почему облигации безопаснее акций

В отличие от акций, облигации являются менее рисковыми инвестициями. Так, если у компании возникают определенные проблемы, то акции могут значительно упасть в цене. Стоимость облигаций может снизиться, однако компания будет обязана продолжать выплачивать фиксированные купоны.

Интересно: Акции или облигации? Во что вкладываться начинающему инвестору?

Фонды облигаций и комиссия за управление

В фондах облигаций инвестор не платит налог на купон. Но приходится платить комиссию за управление.

| Тикер | Название | Комиссия |

| SBGB | БПИФ «Сбер — Индекс МосБиржи государственных облигаций» | 0,80% |

| SBRB | БПИФ Сбер — Индекс Мосбиржи рублевых корпоративных облигаций | 0,80% |

| VTBB | БПИФ ВТБ – Российские корпоративные облигации смарт бета | 0,71% |

| GPBS | БПИФ Газпром банк Корпоративные облигации 2 года | 0,45% |

| GPBM | БПИФ Газпром банк Корпоративные облигации 4 года | 0,45% |

Индексных фондов рублевых облигаций пока немного. Комиссия варьируется в пределах 0,8-0,45%. При этом фонды GPBS и GPBM узкоспециализированные – на корпоративные облигации со сроком погашения в 2 и 4 года соответственно.

Получается, что даже при относительно высокой комиссии УК Сбербанка 0,80% инвестор будет терять в среднем меньше, чем при покупке отдельной корпоративных облигаций и уплате НДФЛ.

Так как на еврооблигации существуют иностранные ETF, то выбор фондов с евробондами на Мосбирже больше.

| Тикер | Название | Комиссия |

| FXRB | FinEx Tradable Russian Corporate Bonds UCITS ETF (с хеджированием) | 0,95% |

| RCMB | БПИФ Райффайзен — Еврооблигации | 0,80% |

| SBCB | БПИФ Сбер Индекс МосБиржи российских ликвидных еврооблигаций | 0,80% |

| VTBY | БПИФ ВТБ – Еврооблигации в евро смарт бета | 0,61% |

| VTBU | БПИФ ВТБ — Корпоративные российские еврооблигации смарт бета | 0,61% |

| RUSB | ITI Russia-focused USD Eurobond UCITS ETF | 0,50% |

| FXRU | FinEx Tradable Russian Corporate Bonds UCITS ETF | 0,50% |

Комиссии фондов на еврооблигации находятся в промежутке 0,95 – 0,50%. Обращает внимание на себя довольно заметная разница в комиссиях FXRB и FXRU, которая объясняется высокой стоимостью валютного хеджирования.

Доходности по еврооблигациям в среднем ниже, чем по рублевым облигациям. Поэтому и потери от уплаты НДФЛ будут менее заметны. Но у евробондов есть та же проблема со старыми выпусками – высокая купонная доходность. При уплате налога возможны потери от 0,13 до 0,65% (НДФЛ 13%) без учета влияния валютной переоценки.

При таких потерях привлекательными по сравнению с приобретением отдельных бумаг выглядят только фонды RUSB и FXRU.

Вместе с тем по одной только комиссии выбирать фонд облигаций неправильно. Например, при комиссии в полтора раз выше FXRU и SBCB показывают очень похожие результаты. При этом бенчмарки у них тоже разные.

КАК НАЙТИ ЛУЧШИЕ ОБЛИГАЦИИ?

Итак, для быстрого и эффективного поиска лучших активов мы воспользуемся сервисом Fin-Plan Radar. Данный сервис позволяет осуществлять скрининг всего российского рынка по основным параметрам облигаций, а также по расчетным финансовым показателям эмитентов.

Как настроить основные фильтры:

В целях данного исследования в основных фильтрах мы исключим облигации, по которым нет оборотов и оставим лишь ликвидные бумаги, которые купить на практике не составит труда, так как по ним есть заявки на продажу. Далее, фильтры по срокам и доходности «выкрутим на максимум» и в расширенных фильтрах будем уточнять данные параметры с учетом особенностей каждого типа финансовых инструментов.

Насколько рискованно их покупать

Покупая высокодоходные облигации, инвестор действительно сталкивается с повышенным риском. На рынке это практически аксиома.

Чем более высокодоходными являются облигации, тем больший масштаб проблем испытывает эмитент.

Дисконт также может даваться за размер бизнеса и наличие кредитной истории.

Небольшие компании, пока еще не зарекомендовавшие себя, считаются менее надежными, чем мастодонты отраслей. Поэтому прежде чем покупать высокодоходные облигации, стоит разобраться с финансовой подноготной эмитента, чтобы понять, в чем кроется причина премии к среднерыночной доходности.

Сколько можно заработать

Теоретически на высокодоходных облигациях можно зарабатывать очень много. Особенно, если покупать конкретные подешевевшие облигации, которые могут восстановиться в стоимости. Но этот подход хорошо работает только в теории.

На практике нет смысла вкладываться в одну или две высокодоходные бумаги, так как велик риск потери капитала. Поэтому инвесторы используют принцип диверсификации и создают портфели из большого количества таких бондов. Доходность этих портфелей при соизмеримом риске может достигать 20-30% годовых в усредненном значении.

Однако здесь существуют подводные камни, о которых я расскажу дальше.

Выгодно ли покупать

На самом деле, если сравнивать с другими инструментами, высокодоходные купонные облигации российских эмитентов покупать невыгодно. Связано это с тем, что облигации, выпущенные после 1 января 2021 года, освобождаются от налога на купонный доход в размере 13%.

Но зато прибыль по бондам, доходность которых на 5% превышает ключевую ставку, теперь облагаться налогом в 35% от суммы профита, превышающего эту величину.

Частный инвестор, предприниматель и автор блога

Активная торговля облигациями тоже несет в себе издержки в виде комиссионных сборов. За каждую транзакцию с обыкновенными бондами брокер возьмет около 0,05%, а за еврооблигации комиссии могут доходить до 0,3-0,4% от оборота.

Как зарабатывать на высокодоходных бумагах

Прибыль по высокодоходным облигациям, как и по любым другим бондам, складывается из двух вещей:

- Первое — это получение регулярных купонных выплат. И если ставка купона облигации высокая, то и процент заработка будет соответствующим. Особенно, когда инвестор использует подход реинвестирования процентов в облигациях.

- Вторая возможность высокодоходных облигаций кроется в стоимости тела бондов. Покупая за 900 руб. облигацию номиналом в 1000 руб., можете рассчитывать, что дополнительная прибыль при погашении составит 100 руб. или 10%.

Но, конечно, не всегда нужно дожидаться погашения бонда. Котировки облигаций являются интерактивными и исчисляются онлайн, а это значит, что даже на довольно длинных выпусках бондов можно заработать, покупая и продавая облигации на вторичном рынке.

Альтернативные стратегии работы с ИИС

Главная особенность индивидуального инвестиционного счета – возможность получать налоговый вычет 13 % (при условии, что вы платите НДФЛ) каждый год на сумму до 400 000 руб. Чтобы получать ежегодно 52 тыс. руб., нужно пополнять ИИС на 400 000 рублей, не снимая на протяжении трех лет.

Отрицательная сторона – заморозка денег: они могут понадобиться на срочные нужды. Я расскажу о стратегиях вложения на ИИС типа «А».

Для получения одноразового налогового вычета можно открыть счет, но не пополнять его. В конце 3-го года перевести на него 400 тыс. рублей, дождаться вычета и закрыть ИИС. Минус стратегии – она не подойдет для крупных вложений: сумма ограничена 52 тыс. рублей.

Те, кто хотят сохранить деньги, могут пополнять счет, но не проводить операции с ценными бумагами: доход будут приносить только налоговые вычеты.

Чтобы максимизировать прибыль при минимальных рисках, я советую покупать ОФЗ и муниципальные облигации с близкой датой погашения, реинвестировать купоны. В таком случае доходность вложений составит до 20 % годовых.

При открытии ИИС типа «Б» вкладчик освобождается от уплаты налога на доход от операций на бирже. Сэкономить можно до 390 тыс. руб. в год. Такой тип подойдет трейдерам с агрессивной торговой стратегией, дающей не менее 40 % прибыли в год, что маловероятно для начинающего инвестора. Для опытных инвесторов с капиталом более 500 тыс. открытие ИИС не имеет смысла.

Источник https://www.forbes.ru/finansy-i-investicii/334399-vmesto-depozita-kakie-vybrat-obligacii-chtoby-poluchit-nadezhnyy-dohod

Источник https://stone-stream.ru/investicii/rejting-obligacij.html

Источник

Источник

Другие новости

Преимущества покупки мебели от фабрики Пуше

Когда речь заходит о выборе мебели для вашего дома, важно учитывать не только ее внешний вид, но и качество, удобство...

https://kruiztransgroup.ru/onlajn-obrazovanie-vse-preimushhestva-i-vozmozhnosti-sovremennogo-obucheniya/

Онлайн-образование в последние годы переживает бурный рост популярности. Все больше людей предпочитают обучаться дистанционно, не выходя из дома. Давайте разберемся,...

Справка об эпидокружении в Москве. Гарантии здоровья и безопасности граждан

В условиях постоянной борьбы с инфекционными заболеваниями, особенно актуальной в свете глобальной пандемии, специальные меры по контролю распространения инфекций становятся...

Что такое копитрейтинг

В эру цифровизации и финансовых инноваций каждый стремится найти свой угол в заработке, и копитрейдинг стал свежим разговорным кексом в...

Как правильно выбрать вклад и умножить свои сбережения

В мире финансов, где каждый шаг сопровождается риском, выбор вклада становится своего рода стратегической игрой. Когда на кону ваши сбережения,...

Мастерство экономии. Как выгодно покупать с использованием промокодов

Покупки в известных магазинах могут стать настоящим удовольствием, особенно если вы знаете, как максимально экономить. Одним из эффективных способов сэкономить...