Расчет годовой доходности инвестиций по формулам

Содержание статьи

Расчет годовой доходности инвестиций по формулам

Чтобы оценить эффективность фининвестиций, нужно иметь представление, какую прибыль они смогут дать. Если таких финвложений много, тогда необходимо правильно как рассчитать доходность, так и сравнить полученные данные. Только в этом случае можно будет узнать, какой бизнес-план является более выгодным. Ответственный подход к решению столь ответственной задачи поможет рассчитать предполагаемую доходность портфеля с различными денежными инвестициями.

Как рассчитать доходность: краткое описание

В процессе работы каждый инвестор сталкивается с необходимостью правильно рассчитать прибыль капиталовложения. Основная цель вкладчика — получить доход, предотвратив развитие негативных последствий. Эксперты, чтобы рассчитать прибыльность, сравнивают акции, ПИФы, депозиты, облигации, недвижимость и другие финансовые инструменты. Итоговый показатель особенно важен для любого трейдера, инвестора и управляющего.

Различные банки, финансовые организации и брокеры в процессе рекламирования своих услуг любят привлекать платёжеспособных клиентов высокими процентными ставками. Рассчитать доходность, значит получить основной показатель, благодаря которому даже начинающий специалист сможет оценить эффективность вложения своих средств. Полученные данные можно сравнить с альтернативными инвестиционными проектами.

Рассчитать доходность в процентах не так уж и сложно, если следовать всем рекомендациям. Итоговый параметр всегда выступает как степень увеличения/уменьшения инвестируемой суммы за определённый временной промежуток. В отличие от дохода, выражаемого в номинальных значениях, рассчитать доходность можно исключительно в процентах. В зависимости от поставленных целей, итоговые данные могут относиться к следующим двум категориям:

- Увеличение средней цены приобретённых фондовых активов, когда цена сбыта выше закупа.

- Доход в процентах. Эта категория всегда указывает на % по депозитам, дивиденды по фондовым ресурсам, облигационные купоны.

В работе эксперта высоко ценится каждый нюанс. Если рассчитать подробно фондовые активы и недвижимость, тогда можно заметить, что эти категории имеют потенциал сразу 2х источников дохода. Рассчитать средний показатель доходности необходимо в том случае, если нужно оценить доходность как положительную, так и отрицательную от вложений. Тогда определится КПД инвестирования сбережений.

Ключевые отличия

Прежде чем приступить к изучению всех разновидностей, как рассчитать доходность при факторах воздействия на этот показатель, нужно разобраться с тем, что между понятиями «доход» и «доходность» присутствуют серьёзные различия. Начинающие финансисты и трейдеры часто путают эти два понятия, из-за чего в составленном отчёте присутствуют грубые ошибки.

Доходность — такой параметр, что отображает изменение стоимости финактивов относительно первоначальной цены за определённый временной промежуток. Измеряется исключительно в %. В качестве примера можно рассчитать такую ситуацию: трейдер купил за 200 руб. бумагу предприятия, а спустя 5 дней продал её уже за 300 рублей. Итоговая доходность вложений в сутки 10%. Такой принцип ведения дел очень эффективен.

Рассчитать точный параметр можно в том случае, если представить стоимость актива как 100%. Акция была продана за триста рублей, а это 200% от первоначальной стоимости. Благодаря этому можно рассчитать следующую формулу: 300 — 200 стартовой стоимости, получается 50% доходности за 5 суток. Эти данные нужно разделить на 5, а в итоге получается средняя доходность в размере 10% в сутки.

Влияние интенсивности движения средств

При длительном инвестировании вкладчик должен знать, как рассчитать годовую доходность. Конечно, поэтапно складывать все данные очень трудно, из-за чего можно допустить ошибку. Лучше всего прибегнуть к проверенному варианту — рассчитать стоимость портфеля в начале и конце годового периода. Так даже новичку удастся узнать прибыль. Пусть, на первичном этапе человек владел объёмом 200 тыс. руб. Под воздействием выгодных инвестиций спустя год стоимость активов увеличилась до 240 тысяч. А это значит, что доходность составит 40 тыс. руб. или годовых 20%.

Этот вариант как рассчитать прибыльность имеет недостаток, существенно искажающий цифры, из-за чего такие данные не принимаются во внимание профессионалами. За взятый временной промежуток эксперты рекомендуют учесть потенциальные передвижения финансов внутри портфеля либо между счетами:

- Поступление прибыли из внешних источников. Это может быть доходность от купонов или дивидендов.

- Вывод/ввод денег.

Если рассматривать приведённый пример и дальше, то пусть за 30 дней до завершения года вкладчик добавит ещё 40 тыс. руб. Такой подход обязательно повлияет и на конечную доходность. В цифрах будет отображаться прирост 40 тыс. руб. (20% годовых). Фактической доходности не будет. Иначе рассчитать такую ситуацию можно в том случае, если через 1 месяц человек не ввёл в портфель, а снял 40 тыс. руб. Из-за этого он весь год будет оперировать величиной, на 20% меньше стартовой. Но итоговая прибыль всё равно будет находиться в пределах 40 тыс. руб.

Особые сложности могут возникнуть из-за того, что за год были получены купонные или же дивидендные выплаты. Счёт периодически пополнялся и снова уменьшался. В такой ситуации можно использовать универсальную формулу расчёта доходности, которая позволяет рассчитать проценты в зависимости от суммы и даты движения финансового потока. Но есть и минус — такой вариант процедуры требует от специалиста особых навыков.

Расчёт эффективной доходности

Этот параметр обладает множеством нюансов, так как его используют для сравнивания абсолютно несопоставимых стилей фининвестирования, обременённых сложными условиями. Эксперты утверждают, что эффективную доходность в % можно рассчитать не только для учёта валовой цифры, но ещё и для всех минусов, а также дополнительных финансовых поступлений от вклада.

Существует три наиболее распространённые разновидности депозита:

- Ставка/год находится в пределах 10.4%, но все начисленные % выплачиваются в конце периода.

- Эксперты предлагают 10%, но уже с капитализацией % каждый месяц. Огромное преимущество состоит в том, что определённая сумма будет начисляться на счёт ежемесячно.

- Теперь действует ставка, повышенная в размере 11%. Капитализация не предусмотрена, но вкладчику нужно будет открыть свою золотую VIP карту. За обслуживание этого финансового продукта нужно в год заплатить 1%, который рассчитывается списывается ежемесячно.

Конечно, неопытному человеку навскидку просто невозможно рассчитать по этой формуле годовую доходность. Эксперты рекомендуют составлять специальные расчётные таблицы, благодаря которым сложно допустить ошибку. Если рассматривать три описанных выше депозита, то после всех манипуляций можно определить, что именно третий способ в 11% самый выгодный.

На основании этого примера можно сделать вывод — распространённое явление, именуемое капитализацией, весьма влияет на доходность. Такие % часто называют сложными. Всего за 1 год капитализация может дать финансовую прибавку в размере 0.5%. На более длительных условиях этот удивительный эффект масштабируется многократно.

Использование Excel

Если специалист разбирается в принципе работы таблиц Excel, то он может гораздо быстрее рассчитать проценты. При этом нужно знать точные суммы и даты движения денег. К заполнению таблицы следует подойти с максимальной ответственностью, так как ошибки в этой отрасли просто недопустимы. Для отображения движения средств нужно использовать две колонки:

- Рассчитать ∑ выходящих и входящих потоков.

- Даты операций.

Все приходы должны иметь знак «+». Если же нужно указать различные расходы, то используется знак «-». Конечная сумма получится положительной.

Когда все данные внесены в таблицу, пользователь должен воспользоваться функцией ЧМСТВНДОХ. В поля «Даты» и «Значимые» должны быть внесены достоверные данные. При помощи правой кнопки мыши можно выделить необходимый диапазон. Сама формула доходности ещё умножается на 100. Это делается для того, чтобы итоговые данные были приведены к более привычному виду. Если же этого не сделать, то результаты, которые удалось рассчитать, будут отображены не в процентах, а в долях от единицы.

Воздействие различных факторов

На итоговую доходность влияют различные параметры, которые могут быть как внутренними, так извне. Последние показатели представлены некой ∑ различных моментов, на которые просто невозможно повлиять. А вот внутренние параметры связаны с самой фирмой.

Внешние параметры:

- Цены на загранматериалы и сырьё.

- Общая политситуация в конкретном государстве и мире.

- Показатель инфляции.

- Уровень экономразвития, с позиции рыночных отношений.

- Реальная демография.

- Климатические условия.

- Платёжеспособность основного процента начисления.

Стоит отметить, что внешние факторы больше всего влияют на формирование цен, стоимость материалов, а также объём продаж товаров.

Совершенно иная ситуация наблюдается с внутренними факторами:

- Изменение цен на продукты.

- Смена темпов производства.

- Разные способы транспортировки товаров.

- Внесение поправок в логистику.

- Колебания себестоимости.

Все вышеперечисленные факторы в той или иной степени влияют на итоговую прибыль компании. А это значит, что рассчитать размер доходности можно вариативно.

Показатели портфеля в динамике

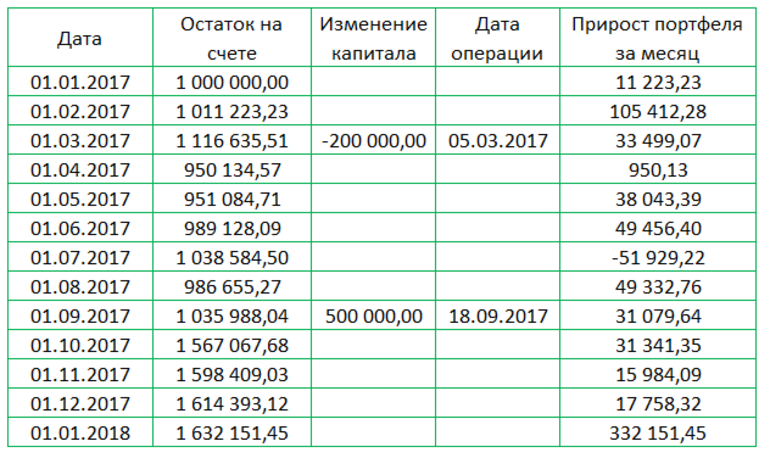

Практически у всех начинающих вкладчиков возникают сложности с тем, как можно корректно рассчитать доходность инвестпортфеля. Чтобы разобраться в этом деле, нужно представить, что ещё в начале года размер этого финансового инструмента составлял 1 млн руб. Инструмент обязательно содержит активы, которые ежемесячно дают определённый %. Но сам инвестор делает изменения — совершает изъятия либо увеличивает сумму.

Чтобы рассчитать доходность портфеля, нужно составить таблицу, где будет чётко отображена вся динамика ситуации. Если специалист решил вычислить доходность по стандартной схеме, нужно разделить ∑ дохода за отведённый срок (332151 р.) на первоначальный капитал (1 млн р.). В итоге получится некорректный результат, который не может использоваться для объяснения финансовой ситуации. Чтобы рассчитать правильные данные, необходимо найти среднюю цифру инвестированного финкапитала.

Рассчитать эту задачу можно так: нужно определить дни между каждым изменением финкапитала. С 1 января и по 5 марта 2017 года первоначальный капитал составлял 1 млн рублей. Промежуточный период длился 63 дня. После чего с 5 марта и по 18 сентября ∑находилась в пределах 800 тысяч рублей. Вкладчик 197 дней никак не влиял на свою инвестицию. Последний период длился с 18 сентября по 1 января 2018 года, размер финкапитала составлял 1300000 рублей. Третий временной промежуток получился 105 дней.

Рассчитать среднюю величину финкапитала можно по стандартной формуле (1000000*63)+(800000*197)+(1300000*105)/365= 978356. В результате специалисту удастся определить, что доходность по портфелю получится 33.9%.

Если же инвестор обращается к ДУ, тогда ему обязательно нужно узнать, по какому принципу можно рассчитать предполагаемую доходность. Когда специалист использует непроверенные алгоритмы, такие формулы могут считаться некорректными. Необходимо максимально ответственно относиться к расчёту прибыльности вкладов, так как полученный показатель важен в универсальном анализе эффективности капиталовложения. Если в формуле окажется ошибка, то получится неверное о результативности вложения личных средств.

А какие способы расчета доходности используете вы?

Как рассчитать доходность инвестиций

Мой опыт показал, что многие люди, даже с экономическим образованием, совершают ошибки при расчете доходности инвестиционных проектов. А ведь это основной показатель, на который следует ориентироваться во время принятия финансовых решений. Именно по этому показателю сравниваются ПИФы, акции, депозиты и любые иные инвестиционные активы.

Например, рейтинг ПИФов по доходности вы можете посмотреть тут: http://pif.investfunds.ru/funds/rate.phtml.

Основываясь на искаженных данных доходности, вы не сможете эффективно инвестировать деньги в те активы или проекты. Результатом таких решений станут убытки или даже полная потеря инвестиционного капитала.

Кроме того, недобросовестные финансисты нередко завышают показатели доходности своих компаний, чтобы привлечь инвесторов. Чтобы не попасться на их удочку, стоит научиться самостоятельно считать реальные финансовые показатели, характеризующие доходность.

Особенности расчета доходности инвестиций

Показатель доходности рассчитывается в относительном, а не абсолютном выражении. Это позволяет узнать, сколько дохода принесут инвестиции на каждый вложенный доллар. Расчет в абсолютном выражении не информативен и не может стать основой для принятия финансового решения. Судите сами… Вы знаете, что доходность проекта составила 100 долларов. Много это или мало? Если вложения были равны тем же 100 долларам, то показатель весьма привлекателен. Если же был вложен миллион, картина радикально меняется.

Зато если сказать, что в первом случае доходность составила 100%, а во втором всего 1%, то этот показатель достаточно красноречив даже без дополнительных сведений о размерах вложений.

Сравнивая доходность, необходимо брать проценты за единый временной промежуток (месяц, квартал или год). Я рекомендую приводить все показатели к годовой доходности, используя простую формулу:

ДИ — доходность инвестиций;

365 — количество дней в году;

ДИг — доходность инвестиций за год;

n — количество дней, за которые рассчитана доходность инвестиций.

Доходность при спекулятивных инвестициях

Спекулятивные инвестиции оцениваются исходя из начальной и конечной стоимости рабочего актива по формуле:

Ск и Сн — конечная и начальная стоимость акций или иного актива.

Например, вы приобрели актив за 1000 долларов, а через 30 дней продали его за 1300 долларов. Доходность инвестиций составит:

Если привести ее к годовой доходности, то последняя будет равна:

Расчет можно проверить, рассчитав аналогичный банковский процент за тот же период.

То есть, если бы вы вложили 1000 долларов под 365 процентов годовых на 30 дней, то получили бы те же 300 долларов дохода.

Доходность инвестиций при фиксированном доходе

Например, вы знаете, что инвестиционный фонд выплачивает 10% дохода ежеквартально. Как рассчитать доходность инвестиций в таком случае?

Начну с того, что надо определиться, выплачиваются ли простые или сложные проценты. “Простые” означают, что фонд просто выплачивает доход клиенту, при сложных — прибавляет доход к уже вложенному капиталу и последний растет на сумму дохода за предыдущий период.

Для простых процентов формула такова:

ДИг=ДИ×n, где n — количество периодов.

Кварталов в году (то есть периодов) 4, значит, годовой инвестиционный доход будет равен:

Сложный процент считается по другой формуле:

ДИг=((1+ДИ/100%) n -1)×100%, где n — количество периодов.

Если фонд выплачивает сложные проценты, ежеквартально прибавляя доход к сумме вклада, то годовой доход от инвестиций будет равен:

Проверим расчет, взяв для примера вложения 100 долларов:

- за первый квартал доход составит 100×10%=10 долларов, которые добавятся к капиталу;

- за второй квартал — (100+10)×10%=11 долларов;

- за третий квартал — (110+11)×10%=12,1 доллар;

- за четвертый квартал — (121+12,1)×10%=13,31 доллар.

Итоговый годовой доход составит 10+11+12,1+13,31=46,41 доллар, то есть те же 46,41% годовых.

Как видим, доходность инвестиций при сложном начислении процентов получается выше на 6,41% в год.

Доходность инвестиций за периоды с непостоянным доходом

На практике чаще случается, что доходы от инвестиций непостоянны и меняются из месяца в месяц. В некоторых периодах даже могут быть зафиксированы убытки. Это характерно как для биржевых активов, так и для так называемой “реальной экономики” — производства, сельского хозяйства, ритейла.

Чтобы узнать доходность инвестиций за отчетный год, применяется такая расчетная формула:

ДИ1, ДИ2, ДИn — значения доходности за периоды (месяцы, кварталы);

n — количество периодов в отчетном году (например, 4 квартала).

Например, вы вложили деньги в фонд, который каждый квартал давал такие показатели доходности:

- I квартал — 10% прибыли;

- II квартал — 5% убытков;

- III квартал — 40% прибыли;

- IV квартал — 5% прибыли.

Доходность за год составит:

Теперь проверим результат, взяв пример вложений в 100 долларов.

- I квартал — прибыль 10 долларов (100×10%-100), которые добавляются к капиталу;

- II квартал — убыток 5,5 долларов (110*0,95-110), которые вычитаются из капитала;

- III квартал — прибыль 41,8 долларов (104,5*1,4-104,5), которые добавляются к капиталу;

- IV квартал — прибыль 7,32 доллара (146,3*1,05-146,3), которая также входит в итоговую сумму капитала.

Стоимость капитала на конец года составит 146,3+7,32=153,62 доллара, а доходность инвестиций (ДИ г ) составит (153,62-100)/100×100%=53,62%.

Средняя доходность инвестиций

При расчете средней доходности инвестиций за некоторый период необходимо использовать формулу вычисления среднего геометрического:

Отмечу, что именно здесь недобросовестные финансовые компании чаще всего любят “ошибаться” и завышать доходность, показывая ее как среднее арифметическое.

Рассчитаем среднюю доходность для предыдущего примера:

Если же считать среднюю доходность по формуле среднего арифметического, то она будет равна: (10%-5%+40%+5%)/4=12,5%

Давайте проверим, верен ли первый вариант.

- 1 квартал — доход 11,3 доллара (100$×11,3%);

- 2 квартал — доход 12,58 доллара (111,3$×11,3%);

- 3 квартал — доход 14 долларов (123,88$×11,3%);

- 4 квартал — доход 15,58 долларов (137,88$×11,3%).

Общий доход составит 53,46 долларов. Погрешность 16 центов возникла исключительно за счет округлений.

Если же принять среднеарифметический процент доходности 12,5%, то доход, рассчитанный по той же методике, составит 60,18 долларов.

Расчет доходности инвестиций я рекомендовал бы делать в таблице Excel, заполнив ее нужными формулами. Это не только облегчит вычисления, но и кардинально решит проблему с ошибкой за счет округлений, которая произошла в моем примере.

Надеюсь, мои пояснения, несмотря на обилие расчетов, не слишком утомили вас.

В заключение хочу сказать, что в моем примере приведен расчет так называемой “валовой” доходности. Чтобы понять, сколько вы заработаете на самом деле, необходимо рассчитать “чистую” доходность инвестиций. Для этого необходимо из валовой доходности вычесть имеющиеся инвестиционные расходы и налоговые отчисления.

Подпишитесь на рассылку и получите доступ к видеозаписи мастер-класса по инвестированию

Источник https://vse-investicii.ru/beginner/otsenka-investitsij/kak-rasschitat-dohodnost

Источник https://investorpractic.ru/kak-rasschitat-dohodnost-investitsij/

Источник

Источник

Другие новости

Преимущества покупки мебели от фабрики Пуше

Когда речь заходит о выборе мебели для вашего дома, важно учитывать не только ее внешний вид, но и качество, удобство...

https://kruiztransgroup.ru/onlajn-obrazovanie-vse-preimushhestva-i-vozmozhnosti-sovremennogo-obucheniya/

Онлайн-образование в последние годы переживает бурный рост популярности. Все больше людей предпочитают обучаться дистанционно, не выходя из дома. Давайте разберемся,...

Справка об эпидокружении в Москве. Гарантии здоровья и безопасности граждан

В условиях постоянной борьбы с инфекционными заболеваниями, особенно актуальной в свете глобальной пандемии, специальные меры по контролю распространения инфекций становятся...

Что такое копитрейтинг

В эру цифровизации и финансовых инноваций каждый стремится найти свой угол в заработке, и копитрейдинг стал свежим разговорным кексом в...

Как правильно выбрать вклад и умножить свои сбережения

В мире финансов, где каждый шаг сопровождается риском, выбор вклада становится своего рода стратегической игрой. Когда на кону ваши сбережения,...

Мастерство экономии. Как выгодно покупать с использованием промокодов

Покупки в известных магазинах могут стать настоящим удовольствием, особенно если вы знаете, как максимально экономить. Одним из эффективных способов сэкономить...