Как выгодно открыть банковский вклад

Содержание статьи

Как выгодно открыть банковский вклад

alt=» Фото: iStock» />

Учитывая вероятность нового снижения ключевой ставки, можно ждать и нового снижения ставок по вкладам, но столь драматичным оно уже быть не должно. При этом, по мнению главы Банка России Эльвиры Набиуллиной, вклады все еще остаются привлекательным инструментом для сбережений.

О том, когда и кому действительно выгодно открывать банковский вклад и на что нужно обязательно обратить внимание, рассказала "Российской газете" эксперт проекта Минфина России по финансовой грамотности Ирина Жигина.

В чем сейчас плюсы банковских вкладов

Нет выгодных или невыгодных инструментов. Есть инструменты, соответствующие вашей финансовой цели.

Традиционный банковский вклад (депозит) — специальный инструмент, предназначенный для формирования накоплений. В эпоху регулярно снижающейся ключевой ставки банковские вклады потеряли свою актуальность из-за доходности на уровне инфляции. Однако главным преимуществом вклада является надежность.

Плюсы депозитов состоят в том, что на законодательном уровне гарантируется возврат средств в определенный срок с выплатой начисленных процентов по договору, вклады до 1,4 млн рублей застрахованы Агентством по страхованию вкладов, депозит служит помощником в защите вкладов от нас самих и от инфляции.

При каких условиях стоит использовать вклад как основной финансовый инструмент

1. Если вы открываете вклад на срок до 12 месяцев. Например, если планируете купить машину через полгода, открывайте вклад на шесть месяцев. Если срок достижения вашей финансовой цели составляет от двух-трех лет, то выгоднее выбрать другие инвестиционные инструменты.

1000_t_310x206.jpg)

2. Если вы не умеете копить и откладывать деньги. Если вы планируете совершить крупную покупку и не хотите брать кредиты, откройте пополняемый вклад без возможности досрочного снятия денег. Пополняйте его каждый месяц и в конце срока сможете снять нужную сумму с процентами. Совет: обратите внимание на срок вклада — он должен совпадать со сроком вашей цели, чтобы не оказаться в ситуации, когда нужно покупать путевку на отдых, а снять деньги вы пока не можете по условиям договора.

3. Если вы формируете финансовый резерв. Финансовый резерв или подушка безопасности — это накопленная сумма денег, позволяющая прожить определенное время при неожиданной потере основного источника дохода или возникновении финансовых трудностей. Создавая финансовый резерв, нужно помнить, что важно иметь возможность быстро получить доступ к этим деньгам. Поэтому для хранения подушки безопасности хорошо подходят вклады и банковские карты. Их можно достаточно оперативно снять (важно, чтобы депозит давал такую возможность), начисляется небольшой доход, а государство гарантирует возврат.

4. Если вы плохо разбираетесь в инвестиционных инструментах. Самый простой и надежный инструмент, который поможет начинающему инвестору быстрее достичь целей, — это банковский депозит. На начальном этапе инвестирования важно выбрать вариант сбережения денег, который не будет вызывать негативных эмоций, а потом уже изучать и переходить к более доходным способам инвестирования.

5. Если ваш возраст более 60 лет. Рисковать сбережениями в таком возрасте уже нельзя, поскольку заново накопить в большинстве случаев будет просто нереально. Ищите специальные вклады для лиц пенсионного возраста — у банков часто есть предложения для пенсионеров с повышенными процентами, так вы сможете практически безрисково приумножить и сохранить свои деньги от инфляции.

На какие виды делятся банковские вклады

1. До востребования. Срок такого вклада не ограничен, и на него, как правило, в любой момент можно внести дополнительные суммы на счет, а деньги вкладчик может забрать по первому требованию. Однако проценты по такому виду вкладов обычно минимальны.

2. Срочный вклад. Деньги возвращаются по истечении определенного срока, который может составлять от одного месяца до нескольких лет. Срок вклада определяет величину начисляемых процентов: чем он больше, тем выше проценты. Особенность данного вида вклада в том, что если вы решите забрать деньги раньше установленного срока, то проценты за весь период вклада вам будут начислены на уровне минимальных, примерно таких же, как у вклада до востребования.

3. Валютный вклад. Можно открыть вклад в евро, долларах или мультивалютный. Сейчас по вкладам в валюте установлены совсем низкие проценты, по рублевым вкладам проценты выше, но также выше и уровень инфляции. При этом лучше открывать вклад в валюте цели. Если вы копите на квартиру в Москве, то открывайте вклад в рублях, а если хотите купить апартаменты в Испании, то копите в евро.

4. Пополняемые/непополняемые. Пополняемые вклады рассчитаны на тех, кто хотел бы пополнять депозит в течение всего срока действия, непополняемые дают возможность внести средства один раз — при открытии вклада. Как правило, проценты по вкладам с возможностью пополнения меньше, чем по непополняемым вкладам.

5. С капитализацией процентов/без капитализации. Если у вас открыт вклад с капитализацией процентов, то ежемесячно к основной сумме вклада будут прибавляться проценты. Таким образом применяется формула сложных процентов, за счет чего вы будете получать дополнительный доход.

Какие существуют подводные камни

Перед тем, как открыть вклад, обязательно проверьте, является ли банк членом системы страхования вкладов. Если нет, то вы рискуете потерять свои деньги. Проверить эту информацию можно на официальном сайте Банка России.

Размер страхования вкладов в банках, входящих в систему страхования вкладов АСВ, составляет 1,4 млн рублей с учетом капитализированных процентов. Если, например, с банком что-то случается — банкротство или отзыв лицензии, то вкладчик этого банка может вернуть накопленные деньги и проценты, но не более 1,4 млн рублей.

Стоит внимательно изучать договор: сотрудники банка могут навязать вам другие продукты (например, инвестиционное и накопительное страхование жизни, участие в программе негосударственного пенсионного страхования или индивидуальный инвестиционный счет) под видом депозита.

Такое явление называется мисселингом. Как правило, банки могут предлагать своим сотрудникам дополнительные премии за продажу дополнительных продуктов. Поскольку в России вклад остается наиболее популярным продуктом, то и другие продукты и услуги часто маскируют именно под него, пользуясь тем, что многие не читают договор, который подписывают. Для вкладчиков это может обернуться денежными потерями: при истечении срока своего якобы "вклада" они могут узнать, что новый продукт имеет другие условия, а значит, можно остаться не только без прибыли, но и лишиться части собственных средств.

Потенциальная доходность по всем этим продуктам может оказаться выше, чем по депозитам. Однако доходность по ним не гарантирована, а средства не застрахованы. Именно поэтому важно внимательно читать договор. Обратите внимание на то, с кем вы заключаете договор — с самим банком или с другой организацией. При открытии депозита (вклада) договор вы подписываете именно с банком, а не со страховой компанией, НПФ или брокером.

В какие банки выгодно вкладывать деньги

Один из консервативных методов пассивного дохода, знакомый каждому — положить деньги в банк под процент. Однако даже у привычных нам вкладов есть свои тонкости.

- Заключить срочный договор

Вы сможете хранить деньги в банке от месяца до года. Если не хотите потерять часть прибыли, забрать средства лучше по истечении срока хранения. В некоторых случаях банки дают возможность частично снять средства без потери процентов.

- Положить средства до востребования

В этом случае снять деньги можно в любое время как частично, так и полностью, но из-за этого обычно процентная ставка по такому вкладу ниже, чем по срочному. Если вы захотите забрать часть средств, проценты будут дальше начисляться на остаток.

Пример. Вы положили 200 тыс. рублей под 4% годовых, а через полгода решили снять половину. За этот период вам выплатят четыре тыс. рублей. На оставшиеся средства на счете далее будут начисляться проценты по той же ставке — 4%, которые ещё через полгода составят уже две тыс. рублей (так как проценты будут начисляться уже на 100 тысяч).

- Хранить деньги с капитализацией

Банк не переводит начисленные проценты на отдельный счет, а добавляет их к изначальной сумме. В итоге в следующем периоде вам будут начислять проценты на большую сумму.

Хочешь вывести бизнес на международный рынок? Участвуй в конференции Start Global Day

Пример. Вы положили те же 200 тыс. рублей под 4% годовых с ежемесячной капитализацией. Это значит, ежемесячно будет прибавляться около 0,33% от общей суммы. Через месяц вы увидите на счету 200 667 рублей, а через год — 208 148 рублей. Без капитализации сумма была бы 208 000 рублей.

На коротком промежутке времени разница между сложными и простыми процентами (с капитализацией и без) крайне мала, однако на многолетнем горизонте капитализация процентов влияет на результат очень драматически.

- Хранить в валюте

Положить средства можно в рублях или в иностранной валюте. Такой вклад ничем не отличается от любого другого — в конце срока вы получите назад вложенные средства с процентами в той же валюте.

Важно то, что с 2021 года с дохода по банковским вкладам нужно платить подоходный налог по ставке 13%. Раньше платить нужно было только если ставка превысила определенную величину: ключевую ставку ЦБ плюс пять процентных пунктов. С учетом нового налога, чистая доходность вкладов для крупных инвесторов заметно снижается.

Порог входа. От 1000 рублей.

Доходность. Процентные ставки зависят от конкретного банка. В среднем, это от 5% до 7% годовых.

Риски. Хотя депозиты являются наиболее надежным видом сохранения денег, ключевым риском является отсутствие какой-либо защиты от инфляции и девальвации. Если завтра цены вырастут в два раза и на 1000 рублей можно будет купить в два раза меньше товаров, то 1000 рублей на депозита потеряет свою ценность так же в два раза.

Как подстраховаться. Держать вклады в разных валютах. Также при сумме вклада более 1,4 млн рублей лучше распределить деньги по разным банкам, чтобы в одном лежало не более 1,4 млн рублей. В случае банкротства, агентство по страхованию вкладов выплатит эту сумму.

Облигации

Этот вид пассивного дохода работает аналогично вкладам с фиксированной доходностью.

В этом случае бизнес или государство с помощью облигаций берет у вас деньги в долг. За это вы можете получать проценты по долгу — купоны, которые компании платят раз в квартал или полгода. Обычно условия зависят от облигации и оговариваются заранее — на сколько лет компания берет деньги в долг, под какой процент и как часто будет их выплачивать.

Продать облигации можно в любое время, даже раньше оговоренного срока. Но по рыночной цене, которая может измениться. Иногда это даже «на руку» — можно выиграть на разнице покупок и продаж.

Порог входа. От 1000 рублей.

Доходность. Обычно доход по облигациям немного выше, чем по вкладам, — до 10% годовых. Бывают ставки и выше, но в этом случае высокий риск дефолта эмитента — можно как заработать, так и потерять вложенные средства.

Риски. Можно потерять как проценты так и тело инвестиции в случае банкротства компании, выпустившей ценные бумаги. Также если облигация непопулярна, ее будет сложно купить или продать по рыночной цене. Более того, большинство классических облигаций также как и вклады никак не защищены от инфляции.

Как подстраховаться. Чтобы избежать указанных рисков, лучше вложиться сразу в несколько облигаций и сформировать диверсифицированный портфель из ценных бумаг разных компаний в разных валютах. Лучше обращать внимание на облигации крупных компаний как российских, так и иностранных. И не гнаться за высокой доходностью — она может привести к потере денег.

Недвижимость

Инвестировать можно как в жилую недвижимость (квартиры и апартаменты), так и в коммерческую недвижимость вроде торговых помещений, офисов или даже складов. Оба варианта способны приносить доход как от сдачи в аренду, так и от роста стоимости самого объекта.

Жилая недвижимость

Это наиболее популярный способ сберечь свои средства. Наиболее популярных пути два:

- Купить квартиру для сдачи в аренду. Здесь все просто: покупаете жилье (как готовое так и строящееся), при необходимости делаете ремонт, покупаете мебель и затем сдаете в аренду. Чтобы не «прогореть», лучше выбирать небольшие квартиры (студии, однушки), которые располагаются в хорошей локации, рядом с метро. Такие объекты всегда пользуются высоким спросом.

- Вложиться в строительство с надеждой продать готовый объект дороже. В этом случае важно оценивать локацию, надежность застройщика, инфраструктуру и самое главное цену покупки и возможную цену продажи.

Порог входа. Обычно от 2-5 млн рублей в регионах. От 7 млн в Москве.

Доходность. При долгосрочной аренде — около 4-5% годовых за счет арендных платежей плюс постепенный рост стоимости. При продаже после сдачи дома — от 0 до 50% (хотя иногда можно уйти в существенный минус).

Риски. Ключевой риск в жилой недвижимости — купить неликвидный объект, который будет трудно сдать в аренду или продать по выгодной цене. Текущие цены на жилье настолько высоки, что вероятность их дальнейшего роста намного ниже чем риск снижения цены.

Кроме того, вместе с жилой недвижимостью на вас могут обрушится и сопутствующие проблемы. Например, придется делать ремонт, решать конфликты с соседями, покупать новую мебель в замен испорченной и постоянно искать новых арендаторов. И иногда эти расходы могут сильно превышать доходы.

Как подстраховаться. Выбрать локацию возле метро, присматриваться к небольшим объектам (студии и однушки) и всегда смотреть на цены и ставки аренды в конкретном районе, чтобы не купить слишком дорого.

Коммерческая недвижимость

При правильной стратегии инвестирования коммерческая недвижимость может быть более прибыльной, чем жилая. В 2020 году спрос на коммерческую недвижимость вырос: на небольшие торговые помещения (60-90 м²) на первых этажах домов в России вырос на 25–30%, на маленькие офисы (30-50 м²) — на 10–15%. Это означает, что постепенно рынок будет набирать обороты.

Начинающим инвесторам можно вкладываться в два типа недвижимости:

- Торговая недвижимость (Street Retail)

К ней относятся помещения на первых этажах жилого дома или отдельно стоящие здания торгового назначения. Их можно сдавать под магазины, кафе, рестораны, салоны красоты, аптеки и получать прибыль в виде арендной платы.

Большой плюс в том, что в этом сегменте есть крупные сетевые игроки вроде Пятерочки, Магнита, крупных аптечных сетей и так далее. Это надежные, стабильные арендаторы, которые будут регулярно платить, если их магазин приносит прибыль.

Еще один плюс — долгосрочные договоры аренды, вплоть до 10-15 лет (хотя очень важно обращаться внимание на условия расторжения договора, так как обычно у сетей есть право отказаться от объекта с уведомлением за три-шесть месяцев).

Важным преимуществом является защита от инфляции, так как потенциальная арендная плата в конечном итоге напрямую зависит от выручки магазина. А значит, вместе с ростом цены, растет и арендная плата, которую готов платить арендатор торговой недвижимости. Кроме того, чаще всего договоры аренды подразумевают ежегодную индексацию арендной платы.

- Офисы

Вы можете приобрести помещение и сдавать его под офис. Однако, если раньше офисы пользовались высоким спросом и ликвидностью, сейчас из-за пандемии, проблем у малого бизнеса и перехода в онлайн, риски в офисном сегменте заметно увеличились. Поэтому лучше приобретать офис через коллективные инвестиции, чтобы выбором объекта занимались профессионалы. Это позволит снизить риски.

Порог входа. Если вы захотите в «одиночку» приобрести небольшое помещение, понадобится от 10 до 20 млн рублей. Можно также воспользоваться услугой коллективных инвестиций. В этом случае несколько инвесторов совместно покупают объект, что позволяет существенно снизить порог входа вплоть до 100 тыс. рублей.

Доходность. Если вложиться торговую недвижимость или офисы, средняя арендная доходность составит от 7% до 12% годовых плюс постепенный рост стоимости. Если выбрать коллективные инвестиции — доходность может возрасти до 10-15% за счет профессионального отбора наиболее качественных объектов.

Риски. Ключевой риск — уход текущего арендатора. Тогда можно потерять часть прибыли за счет простоя помещений или невозможности сдать объект новому арендатору по той же ставке аренды.

Также важна возможность быстро продать объект по выгодной цене в случае необходимости. Менее качественные и крупные объекты обычно продаются достаточно долго и по более низким ценам, чем небольшие качественные помещения.

Как подстраховаться. В случае со стрит-ритейлом стоит также смотреть на трафик, сопоставить аренду с выручкой магазина и узнать стоимость аренды в соседних магазинах, чтобы убедиться, что ставка рыночная. Также нужно не забыть про технические параметры — сколько входов, электрическая мощность, узаконена ли перепланировка, есть ли зона разгрузки (очень важно для продуктовых магазинов).

Если покупаете объект с арендатором, обязательно важно изучить договор аренды и оценить надежность самого арендатора. Чтобы вложиться в ликвидное помещение под офис, важно подыскать офис класса А или B+, поближе к деловым районам и с развитой инфраструктурой.

Акции

В этом случае вы покупаете долю в компании и становитесь её соучредителем. Получить прибыль можно двумя способами.

- За счет дивидендов

Компания раз в год (иногда чаще) распределяет часть прибыли между акционерами. Чтобы стабильно получать доход, нужно выбирать устойчивые компании, которые регулярно платят дивиденды. Например, рассматривать нефтегазовый, банковский, коммунальный сектор, телекоммуникационные компании или ритейл.

Нюанс в том, что решения по выплате дивидендов принимают крупные акционеры (мажоритарии), которым принадлежит основная часть акций компании. Поэтому частный инвестор находится в полной зависимости от них и вынужден довериться данным акционерам и надеяться, что его права как миноритария не будут ущемлены.

Чтобы избежать таких рисков, при покупке акций надо ориентироваться на дивидендных аристократов — компании, которые на протяжении нескольких лет стабильно выплачивают и увеличивают дивидендные выплаты. Также лучше обращаться внимания на компании, у которых нет крупных акционеров, которым принадлежит 20-50% компании.

- За счет постоянной торговли акциями (трейдинг)

В этом случае инвестор пытается купить акции дешевле, а продать дороже. Однако если на первый взгляд это кажется несложным, на практике более 90% начинающих инвесторов теряют свои деньги.

Стоимость акций постоянно меняется, поэтому этот способ более рискованный, чем просто получать дивиденды. Интернет пестрит от предложений от различных «гуру инвестиций», готовых научить любого желающего зарабатывать на трейдинге по 100% в день, но если бы это было правдой — самыми богатыми инвесторами в мире были бы именно они, а не Уоррен Баффет, зарабатывающий около 15% на протяжении нескольких десятков лет.

Бесплатный сыр бывает только в мышеловке, а в инвестициях нет доходности без риска, и чем выше возможная доходность, тем больше риски.

Порог входа. От десяти тыс. рублей.

Доходность. Если получать прибыль за счет дивидендов, в среднем, 5%. За последние десять лет в самых стабильных компаниях в секторах генерации, коммунальных услуг и телекоммуникаций — около 7-8% годовых. Если заниматься трейдингом, можно как заработать 100% прибыли, так и потерять почти всю сумму инвестиций.

Риски. С дивидендами риск один — иногда выплаты могут снизиться или вовсе исчезнуть из-за низких финансовых показателей компании или решения крупных акционеров. С трейдингом риск потерять свои инвестиции намного выше, так как цена акций может идти как вверх, так и вниз.

Как подстраховаться. Лучше купить диверсифицированный портфель стабильных надежных компаний, которые торгуются по адекватным ценам с точки зрения мультипликаторов. Не гнаться за рискованными бумагами вроде Tesla и не пытаться спекулировать. Еще один способ — купить индекс акций, содержащий в себе сразу множество акций, что позволяет получить мгновенную диверсификацию портфеля.

Альтернативные инвестиции

Альтернативные инвестиции – нетрадиционные вложения средств для более продвинутых инвесторов, которые хотят диверсифицировать портфель и заработать больше среднего по рынку.

Краудинвестинг

Краудинвестинг — коллективные инвестиции. В таком случае вы вместе с другими инвесторами можете вложить средства в частную компанию в обмен на долю в компании или выдать такой компании займ под высокий процент.

При покупке доли, если проект взлетел, инвесторы могут заработать намного больше, чем на фондовом рынке, но и риск таких инвестиций намного выше, так как вложения в небольшие компании не такие надежные, как инвестиции в крупные публичные компании.

Краудинвестинг делится на несколько видов.

В зависимости от участвующих лиц:

- P2P (peer to peer). Когда вкладчик и заемщик — физлица.

- P2B (peer to business). Когда частное лицо инвестирует в бизнес.

В зависимости от способа распределения дохода:

- Роялти. Инвестор получает доход в виде процентов от будущей прибыли.

- Народный займ. Физлица занимают деньги компаниям, а те возвращают их с процентами.

- Акционерный краудфандинг. Инвестор получает акции компании. В итоге становится совладельцем с правом на участие в управлении и дивиденды.

Порог входа. Зависит от площадки. Где-то минимальная сумма — 1000 рублей, где-то — от 100 тыс. рублей.

Доходность. От 10% до 20% годовых. Иногда компании могут обещать и 50% годовых, но вероятность такого результата скорее всего достаточно низкая.

Риски. Можно нарваться на мошенников и потерять деньги, нет гарантий, что проект будет успешным. В случае банкротства компании инвесторы могут потерять часть или все свои вложения.

Как подстраховаться. Лучше держать не более 10% от портфеля и диверсифицировать вложения между несколькими компаниями.

Криптовалюта

Криптовалюта — актив с высокой волатильностью и совершенно непонятной внутренней стоимостью, которую невозможно достоверно оценить. Это означает, что цены на нее могут измениться очень быстро и в любую сторону и никто не знает какая цена является справедливой.

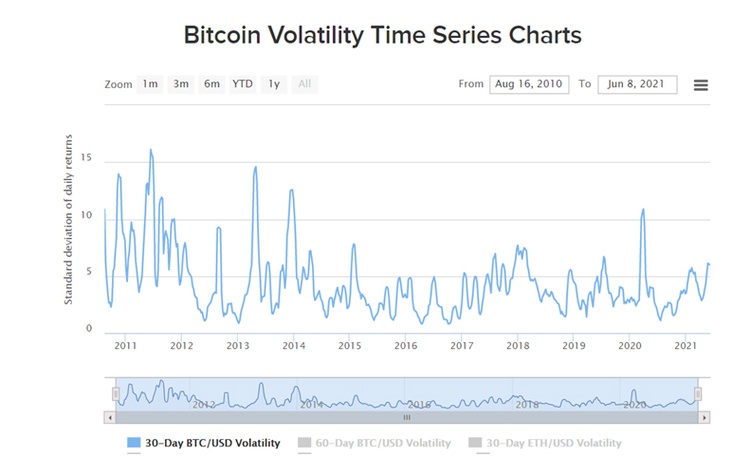

Например, в 2017 году рекордная стоимость биткойна — около $20 тыс. В течение следующих трех лет она теряла в цене и в первом квартале 2020 года стоила около $4 тыс. В 2021 году курс дошел почти до $65 тыс.

График показывает индекс волатильности биткоина. Источник

Приобрести валюту можно через крипто-биржи, p2p-площадки, обменники, кошельки. В этом случае также важно уточнять, берут ли системы какие-то комиссии. Хранить средства можно на специальных кошельках.

Порог входа. От нескольких тыс. рублей.

Доходность. Заработать можно и пять, и десять раз, но можно также потерять до 99% вложенных средств.

Риски. Так как никто не знает, какая цена является справедливой с фундаментальной точки зрения, цены могут меняться под действием новостей, настроений инвесторов или твитов Илона Маска.

Как подстраховаться. Поскольку криптовалюта — это альтернативный метод инвестирования, средства нужно диверсифицировать и держать в портфеле не более 5-10%.

Куда стоит вложиться в 2021 году

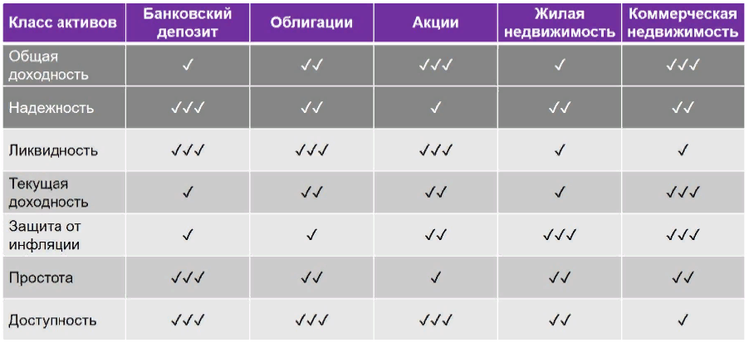

Выбирая, куда инвестировать средства, стоит обращать внимание на семь важных критериев. Их мы привели в таблице ниже:

Если ваша цель — долгосрочный рост капитала и получение регулярного дохода, то лучше всего выбрать акции и коммерческую недвижимость. Если хотите максимально застраховаться и получать хоть и низкий, но очень стабильный доход — облигации и жилая недвижимость.

Вкладывая средства в недвижимость, тем более в коммерческую (более доходный, но более сложный вариант), не стоит слепо доверять обещаниям брокеров или застройщиков. Важно досконально изучить выбранный объект, чтобы понимать все возможные риски. Наиболее надежным вариантом будет отдать все в руки профессионалов.

Однако и в этом случае следует сначала проверить организацию, которая занимается инвестициями в коммерческую недвижимость, и только потом доверять ей средства. Насколько грамотные специалисты работают в компании? Какой анализ проводится перед покупкой каждого объекта? На чем основаны прогнозы компании? Какие результаты показали уже купленные ранее объекты? Как структурируются инвестиции?

Не стесняйтесь задавать вопросы, «докапывайтесь» до истины. Начните инвестиции с небольшой суммы и увеличивайте чек только после положительных результатов. Опытный инвестор всегда идет в любую сделку «с открытыми глазами», имея максимум информации и понимая все риски.

Источник https://rg.ru/2020/09/20/kak-vygodno-otkryt-bankovskij-vklad.html

Источник https://rb.ru/opinion/7-passive-income/

Источник

Источник

Другие новости

Преимущества покупки мебели от фабрики Пуше

Когда речь заходит о выборе мебели для вашего дома, важно учитывать не только ее внешний вид, но и качество, удобство...

https://kruiztransgroup.ru/onlajn-obrazovanie-vse-preimushhestva-i-vozmozhnosti-sovremennogo-obucheniya/

Онлайн-образование в последние годы переживает бурный рост популярности. Все больше людей предпочитают обучаться дистанционно, не выходя из дома. Давайте разберемся,...

Справка об эпидокружении в Москве. Гарантии здоровья и безопасности граждан

В условиях постоянной борьбы с инфекционными заболеваниями, особенно актуальной в свете глобальной пандемии, специальные меры по контролю распространения инфекций становятся...

Что такое копитрейтинг

В эру цифровизации и финансовых инноваций каждый стремится найти свой угол в заработке, и копитрейдинг стал свежим разговорным кексом в...

Как правильно выбрать вклад и умножить свои сбережения

В мире финансов, где каждый шаг сопровождается риском, выбор вклада становится своего рода стратегической игрой. Когда на кону ваши сбережения,...

Мастерство экономии. Как выгодно покупать с использованием промокодов

Покупки в известных магазинах могут стать настоящим удовольствием, особенно если вы знаете, как максимально экономить. Одним из эффективных способов сэкономить...