Как считать доходность

Содержание статьи

Как считать доходность

Доходность вложения за некоторый период — это отношение дохода ( I ) от вложения к его размеру ( C ) r = I / C .

По-другому её можно выразить как отношение прироста капитала к его размеру на начало периода r = C 0 C 1 − C 0 .

Отсюда получаем, что размер капитала на начало следующего периода будет равен C 1 = ( 1 + r ) C 0 = R C 0 , а на начало следующего C 2 = R C 1 = R 2 C 0 , и так далее C n = R n C 0 . Но только при условии, что доходность R не зависит от размера капитала (для реальных активов это не всегда так, о чём см. далее). Таким образом, «сложный процент» оказывается заключён уже в самом определении доходности.

То есть, если мы считаем доходность на разовое вложение C 0 , которое через n периодов (обычно в качестве периода берут год) даст капитал в размере C n , это будет R = n C n / C 0

= ( C 0 C n ) n 1 , или в процентах годовых r = n C n / C 0

− 1 , где n — количество лет (возможно, дробное).

Разумеется, из итогового капитала нужно вычитать все расходы, понесённые в связи с инвестицией.

Доходность с изъятиями и довнесениями

В предыдущем разделе мы посчитали доходность на разовое вложение. А что делать, если размер инвестированного капитала изменяется?

Так как доходность актива мы считаем постоянной, можно просто представить итоговый капитал в момент времени t как сумму независимых вложений D i , сделанных в моменты времени t i . Тогда каждое вложение будет приносить свою доходность t − t i периодов. А изъятие капитала мы просто представляем вложением со знаком минус. C t = R t − t 1 D 1 + R t − t 2 D 2 + …

Итоговый капитал тоже можно представить как изъятие в размере остатка, который ни секунды не приносил доходности: R t − t 1 D 1 + R t − t 2 D 2 + … + R 0 ( − C t ) = 0

Получили уравнение с одним неизвестным — R . Решив его, мы и получим искомую доходность. К сожалению, из-за множества слагаемых в высоких (и часто дробных) степенях, какой-либо формулы для его решения не существует.

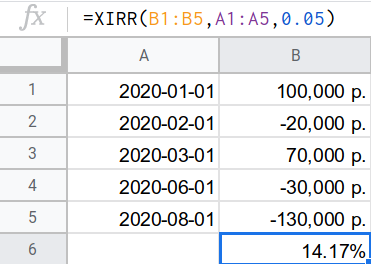

Поэтому его нужно решать численно (или подбором). Функция для решения такого рода уравнений обычно называется XIRR (в русском варианте экселя и родственников — ЧИСТВНДОХ — чистая внутренняя доходность) и принимает на вход даты, размеры вложений (включая изъятие остатка на последнюю дату), и начальное приближение доходности (численный метод не всегда может получить решение, если оно будет далеко от истинного значения, или просто «неудобным»; иногда нужно попробовать разные значения, чтобы получить результат). Выглядит это примерно так:

Как довложения при этом нужно учитывать только расходы, связанные с активом, которые вы несёте из своего кармана. А как изъятия, соответственно, только те суммы, которые вы получаете от него в свой карман.

То есть, если вы как вложения и изъятия учитываете только суммы перевода на брокерский счёт и обратно, то никакие движения денег внутри него учитывать уже не нужно. Если вы получаете дивиденды и купоны на отдельный счёт и используете их — надо учесть как изъятие. А если вам, например, пришлось доплатить налогов с другого счёта — не забудьте оформить их довложением, потому что это расход, связанный с инвестицией, хотя на него и не было ничего куплено.

Аналогично, если вы рассчитываете доходность сдаваемой в аренду квартиры. Все ваши налоги и прочие связанные с ней расходы надо считать как довложения в актив. А из конечной суммы изъятия не забывать вычесть налоги к уплате (или, более корректно, оформить их последним довложением с правильной датой после изъятия продажной стоимости).

Помимо этого, я бы оценивал примерную стоимость и считал за довложения в том числе и трудозатраты на управление активом.

Есть и приближённые способы вычисления доходности актива при наличии изъятий и довложений (например, по средневзвешенному задействованному капиталу), но, в эпоху электронных таблиц и библиотек финансовой математики, они более трудоёмкие, чем точный расчёт по XIRR, поэтому я не стану их описывать.

Взвешенная по времени доходность

Часто вам может быть интересно сравнить результаты своего портфеля с фондовым индексом, или каким-либо другим бенчмарком. Однако на ранних стадиях формирования портфеля, когда суммы довложений и изъятий составляют значительную его часть, время совершения операций может существенно влиять на результаты. Поэтому результат расчёта из предыдущего раздела, «взвешивающий» доходность по размеру задействованного капитала (поэтому называемый MWR, money-weighted return), для сравнения портфеля с индексом непригоден. Нужно сперва полученную доходность очистить от эффекта выбора времени операций (если, конечно, маркет-тайминг не является основой вашей стратегии). Полученная таким образом доходность называется взвешенной по времени (TWR, time-weighted return).

Чтобы её вычислить нужно разбить весь период инвестирования на отрезки, в которые внешних движений не происходило, перемножить доходности на каждом из отрезков, и возвести в степень, обратную продолжительности периода инвестирования (чтобы привести, например, к среднегодовой).

R = ( C 0 C 1 × C 1 ′ C 2 × C 2 ′ C 3 × ⋯ × C n − 1 ′ C n ) t 1 , здесь C n ′ — это капитал на конец n -го отрезка после учёта довложения/изъятия. Но не забывайте уменьшать C n на размер понесённых расходов, если они ещё не отражены в этом значении.

Характерная доходность

Все предыдущие методы для расчёта доходности учитывают только величины капитала на начало и конец периода инвестирования. Если у нас достаточно волатильный инструмент/портфель, то рассчитанная доходность может очень сильно зависеть не только от удачи в выборе моментов довложений/изъятий (которую устраняет расчёт доходности, взвешенной по времени), но и от выбора начальной и конечной точки. Чтобы устранить и этот шум, нужно рассчитывать доходность характерную.

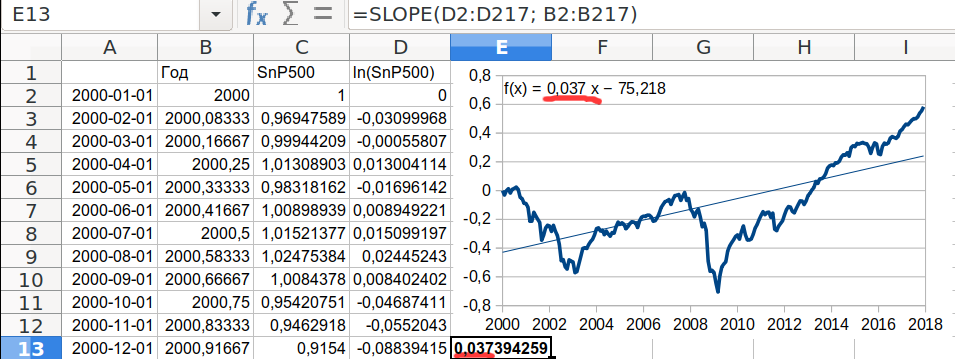

Характерная доходность — это скорость роста капитала, очищенная от волатильности, медианная доходность по всем возможным интервалам внутри рассматриваемого периода. Чтобы её определить нам надо построить линию тренда на графике роста логарифма размера капитала (потому что нам важен относительный рост, а абсолютный).

Это можно сделать в электронной таблице (функция «вставить линию тренда» и показать формулу зависимости на графике есть практически везде), или выполнить приближение соответствующей линейной модели другим удобным вам способом (в том же экселе нужный результат даст функция SLOPE/НАКЛОН). Работая в экселе не забывайте, что по оси x графика должен быть отложен именно год числом, а не дата. Иначе вы получите не годовую доходность, а дневную (хотя пересчитать её в годовую тривиально).

В примере ниже показано, что характерная реальная доходность индекса SnP500 с 2000 по 2018 составила 3,7%г.

Номинальная и реальная доходность

Используя в расчётах те суммы довложений/изъятий, которые вы фактически сделали и те размеры капитала, которые фактически зафиксировали, вы будете получать номинальные доходности. Однако, в ситуациях с высокой/неравномерной инфляцией (США сюда тоже относятся) эти доходности совершенно неинформативны.

Чтобы получить реальную доходность, необходимо все суммы, участвующие в расчётах, скорректировать на инфляцию, разделив на значение соответствующего индекса на дату вложения/изъятия/фиксации. Дата начала и направление отсчёта индекса и его величина значения при этом не имеют.

В качестве индекса традиционно используется индекс потребительских цен, но можно использовать и другие: однодневных межбанковских кредитов, доходности гособлигаций, дефлятор ВВП, цен производителей и т.д. в зависимости от целей расчёта доходности. Т.е. реальная доходность не однозначна и требует указания на индекс, с помощью которого она рассчитывалась. По умолчанию предполагается, что использован индекс потребительских цен страны происхождения инструмента, что не всегда удобно (например, хотя характерная реальная доходность индекса SnP500 по ИПЦ США в предыдущем примере была 3,7%г, по ИПЦ РФ она будет отрицательной, примерно −1%г).

Реальные активы

У реальных активов, в отличие от идеальных, доходность зависит от объёма вложенного капитала, причём иногда довольно сложным образом. Рассмотрим основные составляющие этой зависимости.

- Нижний барьер капитализации. «Довложение» суммы меньшей этого барьера не приведёт к росту дохода (т.е. доходность на вложенный капитал упадёт). Барьер возникает из-за того, что существует неделимая единица актива, и суммы меньшие стоимости этой единицы будут простаивать.

- Верхний барьер капитализации. Рост задействованного капитала сверх барьера не ведёт к росту дохода, доходность на капитал падает. Эффект связан с тем, что любая доходность, в конечно итоге, происходит от создания и продажи экономических благ. Если ресурсы/мощности/рынок сбыта задействованы полностью, то вливание нового капитала роста дохода уже не принесёт.

- Убывающая отдача. Возникает с приближением к верхнему барьеру капитализации (или какому-то из промежуточных): получение каждой следующей единицы дохода начинает стоить всё бо́льших вложений. Также может быть следствием конкуренции множества агентов за фиксированный доход, который распределяется пропорционально вложенным средствам. Так работают финансовые рынки: размер прибыли которую могут распределить компании, и размер процентов, которые они готовы заплатить по долгам, на коротких горизонтах фиксированы, поэтому при резком росте вложенного в них капитала, доходность каждой последующей единицы падает.

- Экономия на масштабе. В основном характерна для производственных активов, где велика доля фиксированных издержек, и при росте выпуска каждая последующая единица несёт себе меньшую их долю т.е. обходится дешевле. Однако может возникать и как следствие преодоления нижнего барьера капитализации: если стоимость единицы актива, скажем, 200Кр, то каждые последующие 200Кр капитала приводят к тому, что сокращается время простоя полученного дохода до следующей покупки актива, а, следовательно, растёт эффективная доходность.

Манипуляции доходностью

В интернете находится огромное количество способов извлечения огромной доходности из достаточно простой инвестиционной деятельности. Я здесь имею в виду не мошенников, которые предлагают отдать им деньги в обмен на обещания этой высокой доходности, а именно самостоятельную работу. Как правило, практически все они показывают привлекательные цифры за счёт ошибок в расчёте доходности (и игнорирования операционных рисков, но это тема для другой статьи).

- В расходы на инвестицию учитываются только стоимость самого объекта инвестирования, но не сопутствующие затраты, которые могут быть сопоставимы или даже больше. Особенно любят забывать стоимость проведения сделок, текущие платежи (например, коммунальные) и налоги. Никто в принципе не учитывает стоимость трудозатрат.

- Игнорируются барьеры капитализации и убывающая отдача. Вы можете, условно, сдавать гараж стоимостью 200Кр за 2Кр/мес, имея по итогам года после всех расходов 20Кр или 10%, но пока вы 10 лет копите на следующий, эти деньги должны где-то лежать под меньшую доходность. А после десятого гаража вы уже хотите нанять управляющего, только никто не соглашается работать за 16Кр/мес, которые этот десяток гаражей приносит.

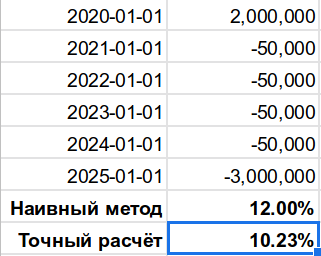

- Используется «наивный» расчёт [суммарный доход]/[суммарный расход]/[количество лет], без учёта сложных процентов и временно́й стоимости денег. Как показано на рисунке ниже, даже для небольшого промежутка времени разница такого метода с точным может быть достаточно велика, чтобы склонить к ошибочному решению.

Не ведитесь на манипуляции, считайте доходность правильно.

Здесь я выкладываю лишь собственные размышления/исследования/расчёты, иногда собственное же изложение чужих мнений или результатов исследований. Размещённая информация может содержать ошибки, быть неактуальной на момент прочтения, допускать множество интерпретаций и проч. Я не занимаюсь образовательной деятельностью и не даю инвестиционных рекомендаций ни на этом сайте, ни в частном порядке.

Может быть, вам показалось, но способов получить гарантированную доходность за счёт каких бы то ни было финансовых инструментов, портфелей или торговых стратегий НЕ СУЩЕСТВУЕТ. Хуже того, способов гарантированно сохранить свой капитал тоже НЕ СУЩЕСТВУЕТ.

Материалы сайта могут быть использованы на условиях лицензии CC BY-NC-SA.

© Андрей Болкисев, 2021.

Как посчитать доходность инвестиций – краткий ликбез

Что можно назвать хорошим результатом торговли на фондовом рынке – прибыль в десять процентов годовых? А восемь процентов – этого достаточно? Сегодня я на примерах покажу, как вычислить доходность инвестиций, и почему контроль над ней не стоит игнорировать.

Зачем рассчитывать доходность инвестиций

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций. Сейчас мой публичный инвестпортфель — более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Во-первых, чтобы ответить на этот вопрос, недостаточно знать сумму первоначальных вложений. Во-вторых, оценивать успешность выбранной стратегии нужно, опираясь не на абсолютные цифры, а на реальный рост покупательской способности портфеля. Расчет доходности проводится для решения двух задач:

- сравнения достигнутых результатов с целевыми;

- прогноза будущих результатов.

Ваша главная цель как инвестора – не просто получить прибыль, а убедиться в том, что применяемая стратегия позволяет обогнать инфляцию. Кроме того, расчет среднегодового показателя дает возможность сравнивать выгоду от вложений, различающихся по размеру и длительности. Сделав прогноз будущей доходности, можно высчитать сумму, которую потребуется регулярно инвестировать, чтобы достичь поставленной цели за отведенное время.

Анализ результатов – столь же важная составляющая работы инвестора, как и подбор компаний для портфеля. Многие новички не придают этому вопросу должного значения, а напрасно. По личному опыту общения с читателями могу сказать, что чаще всего при расчете доходности допускаются следующие ошибки:

- не принимается во внимание реинвестирование дивидендов и купонов;

- вычисления для долгосрочных вложений проводятся с использованием арифметической, а не геометрической прогрессии;

- не учитывается периодичность пополнения счета.

Неверные расчеты часто дают завышенные результаты. Это мешает увидеть, что портфель практически не приносит реальной выгоды, а стратегия нуждается в корректировке.

Формула расчёта доходности инвестиций

Доходность – относительный показатель, выражаемый в процентах. Не следует путать с прибылью – абсолютной величиной, измеряемой в рублях, долларах и т. д. Самая простая формула имеет такой вид:

Что значит спилит акций и каковы его последствия

Сплит акций: стоит ли инвестору волноваться?

Под прибылью следует понимать две величины:

- разницу между ценой актива при его покупке и суммой, за которую он был продан;

- доход, полученный за счет владения активом, например, дивиденды.

Но цифра, которую дает эта формула, мало что говорит. Для расчета доходности следует использовать более сложные подходы. В первую очередь нужно учесть период, за который была получена прибыль. Если он не равен году, то необходимо добавить показатель степени 365/T.

Например, за 500 дней вы получили доходность 15%. Ваш годовой результат 10,74%.

Доходность с учетом дополнительных вложений

Многие из долгосрочных инвесторов пополняют свой брокерский счет каждый квартал или месяц. В этом случае нельзя судить о фактической доходности, полученной за год, только на основании первой формулы. Для корректного расчета требуется сначала найти средневзвешенную сумму инвестирования, которая будет находиться в знаменателе. Она определяется так:

Здесь Ti – временной интервал, а Si – капитал, который работал на его протяжении. Например, в первый день каждого квартала вы вносили по 100 тыс. руб. В этом случае средневзвешенная сумма за год равна:

S = (3*100 + 3*(100 + 100) + 3*(100 + 100 + 100) + 3*(100 + 100 + 100 + 100))/12 = 250 тыс. руб.

Именно эту цифру вы будете подставлять в формулу вычисления доходности, приведенную выше. Для большей точности можно вести расчет в днях, а не месяцах. В случае, когда вы в течение года снимали деньги, также нужно учесть это при расчете эффективной суммы. Например, в январе вы вложили 100 тыс. руб., в июле забрали 50 тыс. руб.

S = (6*100 + 6*(100 – 50))/12 = 75 тыс. руб.

Если вы вкладываетесь не в акции роста, а в дивидендные (купонные) бумаги и постоянно реинвестирует выплаты от эмитента, то при расчете средневзвешенной суммы нужно учитывать и их. Если вы этого не сделаете, то получите величину, которая будет отражать только доходность первоначального капитала.

Отзывы о бинарных опционах: развод или способ заработать?

Бинарные опционы: честный разбор и отзывы реальных трейдеров

Среднегодовая доходность

Если вы держали актив несколько лет, то может возникнуть необходимость посчитать не только итоговую доходность, но и среднегодовой показатель. Чаще всего это требуется, чтобы узнать:

- было ли вложение более выгодным, чем банковский депозит или индекс на широкий рынок акций;

- удалось ли обогнать инфляцию.

Для этого можно использовать такую формулу:

Здесь под n понимается общее число лет владения ценной бумагой. Эта формула применяется для растущих в цене активов и при реинвестировании. Простейший способ сделать расчет – воспользоваться функцией «Степень» в Excel.

Самая частая ошибка – делить общую доходность на количество лет. Этот метод работает, только если размер портфеля не менялся, а все выплаты от эмитента расходовались. Например, вы купили облигацию по номиналу, держали ее до погашения и жили на купонный доход.

Если вы знаете результат каждого года в отдельности и хотите вычислить среднегодовую доходность, то нужно:

- перевести проценты в абсолютные величины, например, 10% будет равно 1,1;

- узнать итоговую доходность за все время инвестирования, перемножив получившиеся числа;

- подставить результат в формулу.

Например, в первый год вы получили убыток 10%, а в два последующих года – прибыль в 10%. В результате среднегодовая доходность определяется так:

![]()

Рассчитывать итоговую доходность сложением трех описанных выше результатов – еще одна распространенная ошибка. Это можно сделать, если вся полученная прибыль изымалась (убыток компенсировался).

Подводим итоги

Правильный расчет доходности вложения помогает выбрать самую эффективную стратегию. Используя упрощенные методы или вообще не контролируя показатели портфеля, вы не сможете вовремя скорректировать свои действия.

Расскажите в комментариях, как часто вы оцениваете доходность инвестирования и какие методы для этого используете.

Источник https://onfin.github.io/literacy/yield/

Источник https://smfanton.ru/nuzhno-znat/doxodnost-investicij.html

Источник

Источник

Другие новости

Преимущества покупки мебели от фабрики Пуше

Когда речь заходит о выборе мебели для вашего дома, важно учитывать не только ее внешний вид, но и качество, удобство...

https://kruiztransgroup.ru/onlajn-obrazovanie-vse-preimushhestva-i-vozmozhnosti-sovremennogo-obucheniya/

Онлайн-образование в последние годы переживает бурный рост популярности. Все больше людей предпочитают обучаться дистанционно, не выходя из дома. Давайте разберемся,...

Справка об эпидокружении в Москве. Гарантии здоровья и безопасности граждан

В условиях постоянной борьбы с инфекционными заболеваниями, особенно актуальной в свете глобальной пандемии, специальные меры по контролю распространения инфекций становятся...

Что такое копитрейтинг

В эру цифровизации и финансовых инноваций каждый стремится найти свой угол в заработке, и копитрейдинг стал свежим разговорным кексом в...

Как правильно выбрать вклад и умножить свои сбережения

В мире финансов, где каждый шаг сопровождается риском, выбор вклада становится своего рода стратегической игрой. Когда на кону ваши сбережения,...

Мастерство экономии. Как выгодно покупать с использованием промокодов

Покупки в известных магазинах могут стать настоящим удовольствием, особенно если вы знаете, как максимально экономить. Одним из эффективных способов сэкономить...