Как рассчитать рентабельность проекта — формула, примеры

Содержание статьи

Как рассчитать рентабельность проекта — формула, примеры

Для этого в экономической теории имеются всевозможные способы расчета целевых показателей, которые мы и рассмотрим в данной статье.

Показатели рентабельности

В качестве главных инструментов анализа перспективности инвестиций чаще всего берут несколько показателей, расчет которых приведем ниже.

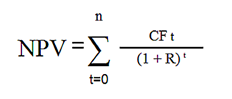

Чистая приведенная стоимость NPV (Net Present Value)

Это сумма дисконтированных значений потоков платежей, приведенных к актуальной дате. Он сообщает, какими рисками и какой совокупной чистой прибылью могут обернуться инвестиции, то есть дает инвестору представление, что он получит от вложений. Его расчет выполняется в следующем порядке:

- Оценивают основные финансовые движения на проекте – начальные и производственные затраты, а также прогнозируемые поступления.

- Находят стоимость капитала, чтобы использовать ее в дальнейшем в качестве ставки дисконтирования.

- Проводят дисконтирование входящих и исходящих потоков, применяя заданную ставку.

- Считают NPV проекта как совокупность дисконтированных потоков:

- n, t – число отрезков времени;

- CF (CashFlow) – денежный поток;

- R (rate) – стоимость капитала/ставка дисконтирования.

Имея на руках рассчитанный NPV, можно довольно просто оценить, положительную рентабельность или отрицательную имеет проект:

- NPV>0 ⇒ прибыльный, можно смело «вступать в игру»;

- NPV

- NPV=0 ⇒ нулевая окупаемость проекта (уровень безубыточности), и чтобы появилась целесообразность участия, нужно или свернуть работы, или принять необходимые меры по повышению его прибыльности.

Следует учитывать, что NPV не претендует на роль точного коэффициента, поскольку работа с многопрофильными проектами существенно усложняет расчет верной ставки. Также среди недостатков расчета можно назвать:

- отсутствие возможности учесть, насколько выполнимо реинвестирование приобретаемых прибылей;

- не учитываются ситуации, когда временные отрезки исполнения инвестпроектов расходятся;

- трудно выбрать период, наиболее подходящий для реализации проекта;

- объем финансовых потоков, по сути прогнозируемый показатель, не рассматривает в NPV реальный сценарий развития и завершения событий.

При этом у данного метода есть и ряд достоинств:

- четкие показатели по начальным вложениям, просчету выручки на всех этапах, а также ставки доходности прочих инвестиций;

- учет динамики стоимости финансов во времени;

- возможность минимизации рисков благодаря применению разных ставок.

Индекс рентабельности/прибыльности PI (Profitability Index)

Данный индекс задействуют, оценивая относительную доходность различных вложений средств. Он вычисляется как отношение сумм дисконтированного дохода к инвестированному капиталу, отображая прибыль с каждого рубля, вложенного в проект:

PI=NPV/I

- NPV – чистая стоимость входящих инвестпотоков на настоящий момент;

- I – объем вложений в инвестпроект.

С его помощью также дают оценку окупаемости инвестиций. Когда они имеют долгосрочный характер, в расчет добавляется ставка дисконтирования по среднегодовой норме отдачи. Это позволяет производить перерасчет прибыли с учетом временного фактора и сопутствующих ему рисков (инфляция, оборот, ликвидность новых активов, проектный потенциал), а также имеющегося опыта подобных операций при проектной организации. То есть относительная доходность проекта рассчитывается как прогнозная прибыль, соотносимая с заданными значениями.

Через PI дают оценку потенциальной отдачи от капиталовложений и, соответственно, успешности проекта в целом. Величина индекса прямо пропорциональна размеру потенциального дохода от проекта. Логика интерпретации показателя схожа с предыдущим примером:

- PI меньше 1 ⇒ проект бесперспективен, капиталовложения нецелесообразны;

- PI=1 ⇒ прибыль с проекта равна финансовым потокам, для запуска бизнес-процессов требуется серьезная доработка проекта;

- PI больше 1 ⇒ проект является перспективным.

При сравнении нескольких проектов в работу берут тот, где PI выше, что означает более высокий потенциал прибыльности.

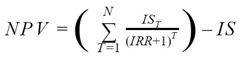

Внутренняя норма доходности ВНД или IRR (Internal Rate of Return)

Коэффициент, определяющий максимальный уровень риска, допускаемый на инвестпроекте, или минимально возможный уровень его прибыльности. То есть это такая ставка дисконтирования r, при которой чистый дисконтированный доход отсутствует.

IRR применяется в тесной взаимосвязи с NPV (чистый дисконтированный доход) и влияет на его значения, позволяя оценивать потенциал инвестиций.

Исходное уравнение для IRR (ВНД) таким образом:

- N – количество расчетных периодов;

- T – номер расчетного периода;

- IS – вложения в проект в начальном периоде и последующие вложения.

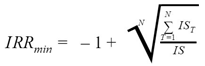

IRR можно рассматривать как ставку рентабельности проекта, при которой NPV=0, а расчет минимального значения внутренней нормы прибыльности таков:

- IRR min – минимальная ВНД;

- N – количество расчетных периодов;

- IST – объем капиталовложений за каждый период;

- IS – суммарный объем инвестиций.

- позволяет оценить «запас прочности» (safety margin) проекта до потенциального повышения процентных ставок;

- дает оценку стоимости денег во времени.

- в отличие от стандартного денежного потока (один отрицательный в виде начального вложения и несколько положительных потоков в будущем) в ситуации с нестандартным денежным потоком возможна множественность значений IRR, количество которых совпадает с частотой чередований положительных и отрицательных потоков;

- не учитывает эффект рефинансирования получаемой прибыли за счет дохода;

- это относительная величина, и поэтому не отражает суммы в денежном эквиваленте;

- при появлении новых капиталовложений каждый раз будет требоваться перерасчет, дающий в результате несколько значений.

Имеющиеся недостатки IRR удалось устранить, модифицировав его формулу расчета, чтобы устранить неточности, причиной которых, как правило, становятся нетипичные условия инвестирования (например, многоэтапные).

На практике IRR применяется, чтобы, путем прямого сравнения с IRR других проектов, дать оценку перспективности того или иного инвестпроекта и выбрать из них более привлекательные для работы. Также показатель используют в сравнении с требуемым уровнем рентабельности проекта (r), за который принимают WACC.

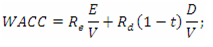

Средневзвешенная цена капитала, WACC (Weighted Average Cost of Capital)

WACC оценивает стоимость/доходность капитала, как собственного (куда входят уставной, внесенный учредителями, резервный, добавочный, а также нераспределенная прибыль), так и заемного. Показатель применяется в анализе инвестиций при расчете других показателей, если его подставлять в расчеты как ставку дисконтирования.

WACC рассчитывается так:

- re – доходность собственного капитала;

- rd – доходность заемного капитала;

- E/V, D/V – доля того и другого капитала в структуре капитала организации (размер капитала организации можно найти как сумму E+D=V);

- t – ставка налога на прибыль (в процентах).

Для интерпретации этот и предыдущий показатели сравнивают:

Внутренняя норма доходности превосходит затраты на (заемный и собственный) капитал, можно начинать работу над проектом.

Затраты на капитал превосходят норму доходности, «ввязываться в дело» нецелесообразны.

Проект безубыточен, но для выведения его в прибыль потребуется увеличить денежные потоки и скорректировать их движения.

В проект №1 перспективнее инвестировать, чем в №2.

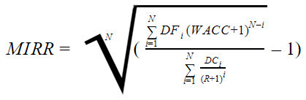

Модифицированная внутренняя норма доходности MIRR

В основе методологии расчета лежат следующие положения:

- Доходы (положительные денежные потоки) приводятся на планируемую дату окончания проекта при помощи ставки WACC, которая рассчитывается на основании средневзвешенной стоимости капитала;

- На начальную дату проекта инвестиции (начальная и дальнейшие) приводятся в соответствии со ставкой дисконтирования;

- Показатель MIRR равен норме дохода, которая соответствует самоокупаемости проекта на дату его предполагаемого завершения.

Итоговый вариант формулы MIRR выглядит следующим образом:

- MIRR – модифицированная внутренняя норма доходности;

- N – инвестиционный период в годах;

- DF – прибыли от инвестиции;

- DC – суммы инвестиций;

- WACC – сумма средневзвешенной стоимости капитала;

- R – ставка дисконтирования;

- i – номер периода.

- более высокая точность расчетов благодаря учету возможности реинвестирования прибыли по ставке дисконтирования;

- при помощи MIRR можно сравнивать взаимоисключающие проекты при условии сопоставимости объемов начальных инвестиций и горизонтов инвестирования.

К недостаткам формулы можно отнести отсутствие гарантий, что ставка реинвестирования будет стабильной на протяжении всего инвестиционного периода.

Об анализе рентабельности организации в целом вы также можете прочитать на нашем сайте.

Примеры расчета прибыли проекта в 1С

В качестве инструмента для вычисления значений коэффициентов можно использовать MS Excel, но сложность расчета вышеприведенных показателей, а также ручное сведение базовых данных для их получения сильно повышают возможность ошибки.

Целесообразнее использовать автоматизированные инструменты, например, программные продукты на платформе 1С:Предприятие – 1С:ERP Управление предприятием, 1С:Управление холдингом и 1С:ERP Управление холдингом. Заметим, эти продукты не единственные, которые позволяют автоматизировать данный процесс, но именно они предназначены для автоматизации крупнейших компаний и холдингов, где задачу инвестирования можно охарактеризовать как насущную, а не как из ряда вон выходящее событие.

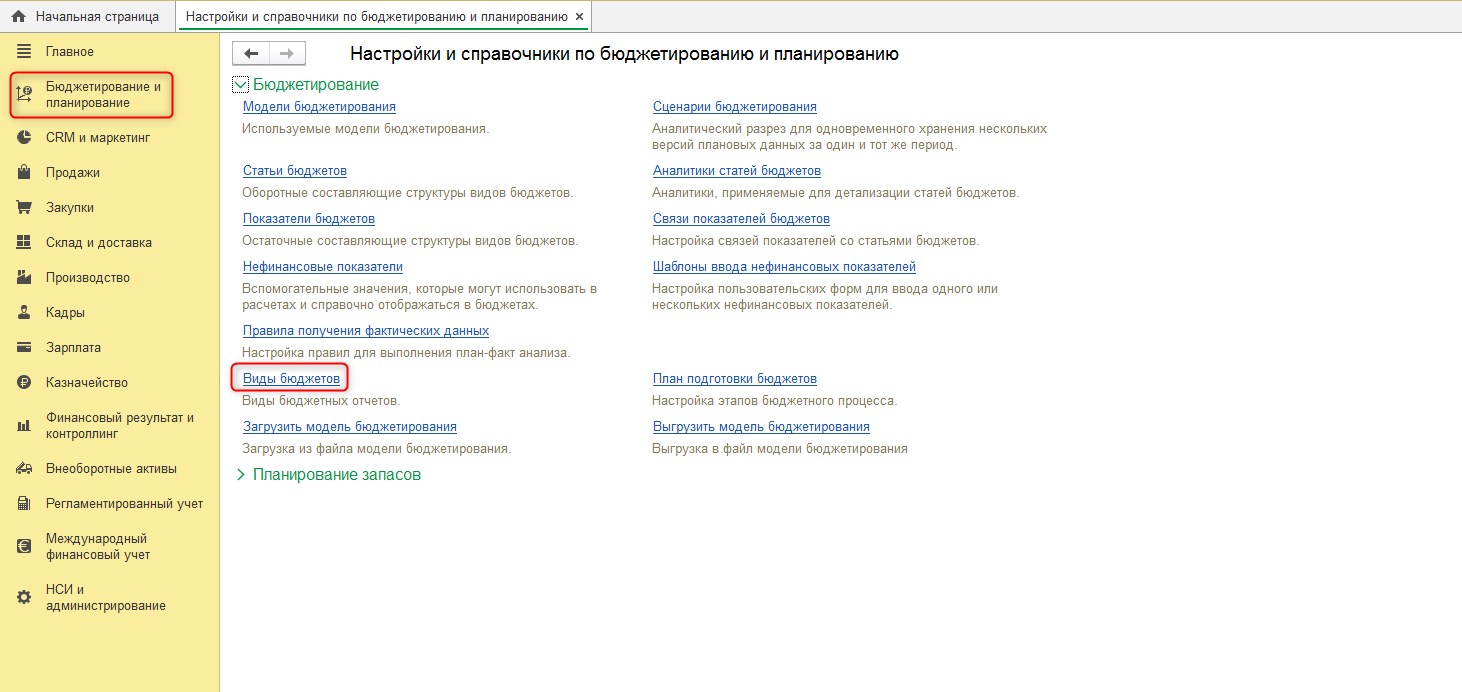

В программном продукте 1С:ERP Управление предприятием задачу исчисления коэффициентов рентабельности можно решить при помощи функционала подсистемы «Бюджетирование». Она позволяет создавать и настраивать виды отчетов, указывать необходимые показатели и настраивать формулы их вычисления. Чтобы воспользоваться данной возможностью, в разделе «Бюджетирование и планирование» перейдем в «Виды бюджетов» и создадим новый вид бюджета.

Рис.1 Создание вида бюджета в «1С:ERP Управление предприятием»

Рис.1 Создание вида бюджета в «1С:ERP Управление предприятием»

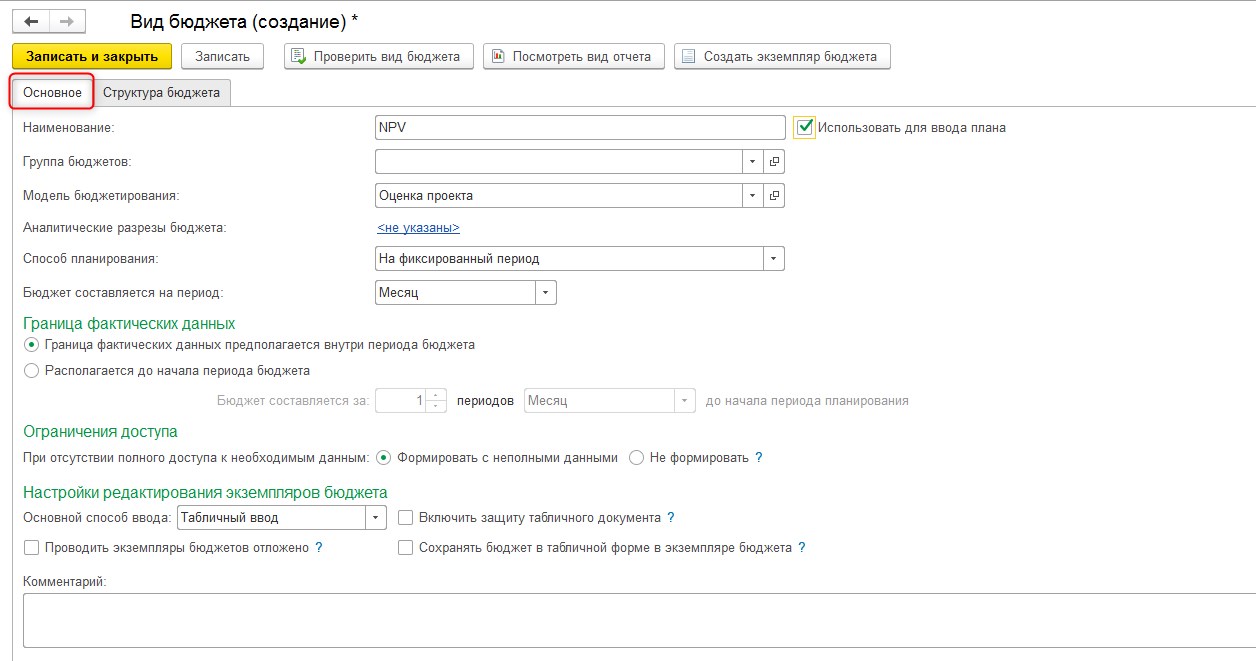

Для созданного вида бюджета заполняем вкладку «Основное».

Рис.2 Заполнение вкладки «Основное» созданного вида бюджета

Рис.2 Заполнение вкладки «Основное» созданного вида бюджета

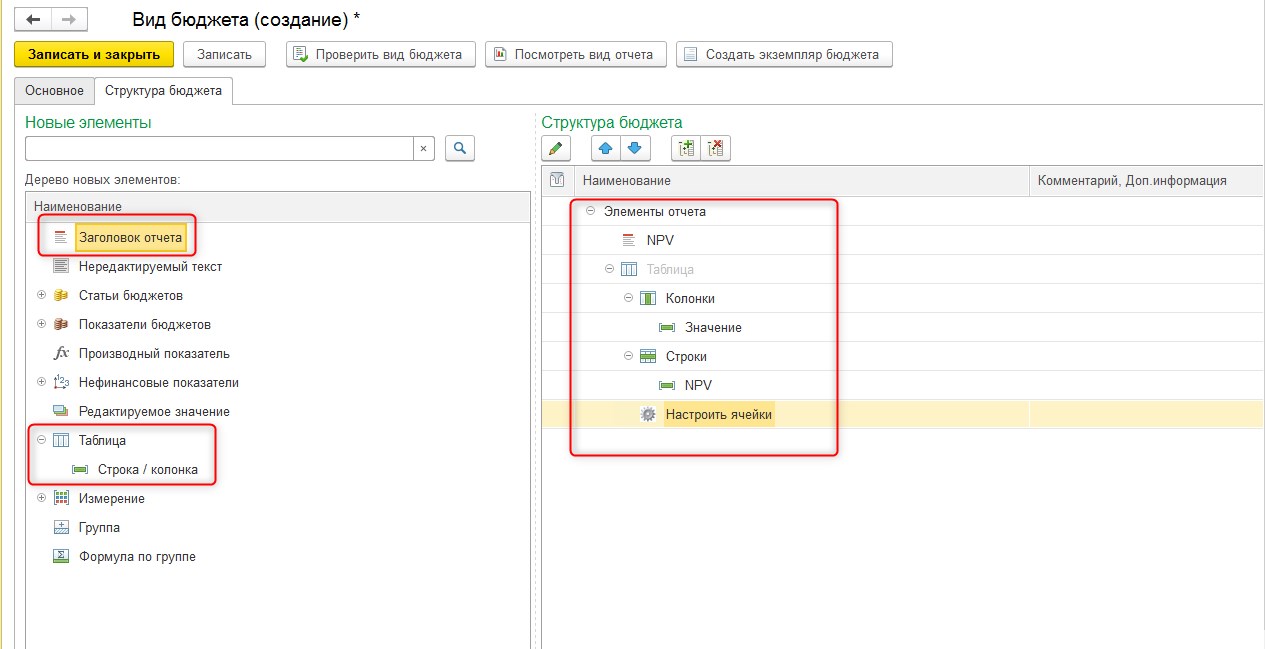

Затем на вкладке «Структура бюджета» создаем структуру нового бюджета в правой части окна, выбрав элементы в левой (заголовок отчета, таблица, строка/колонка).

Рис.3 Настройка структуры бюджета

Рис.3 Настройка структуры бюджета

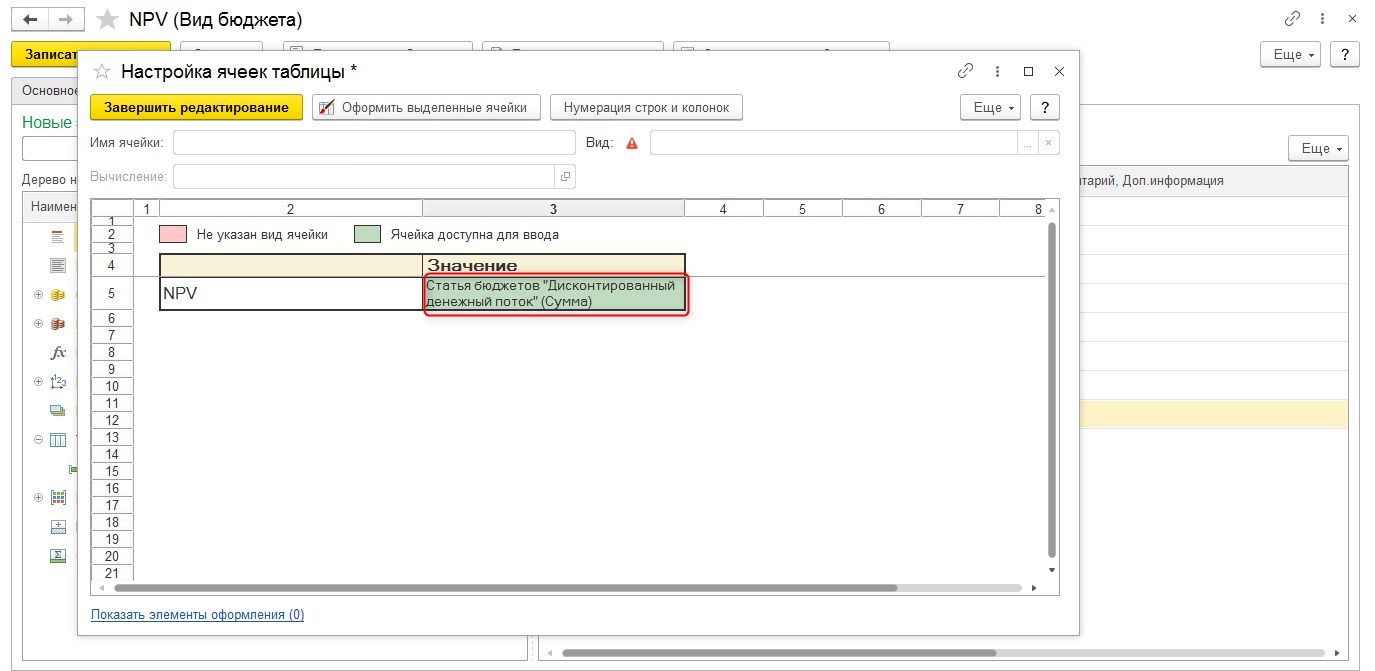

В созданном виде бюджета при помощи элемента «Настроить ячейки» настраиваем правило расчета коэффициента.

Рис.4 Настройка заполнения ячейки

Рис.4 Настройка заполнения ячейки

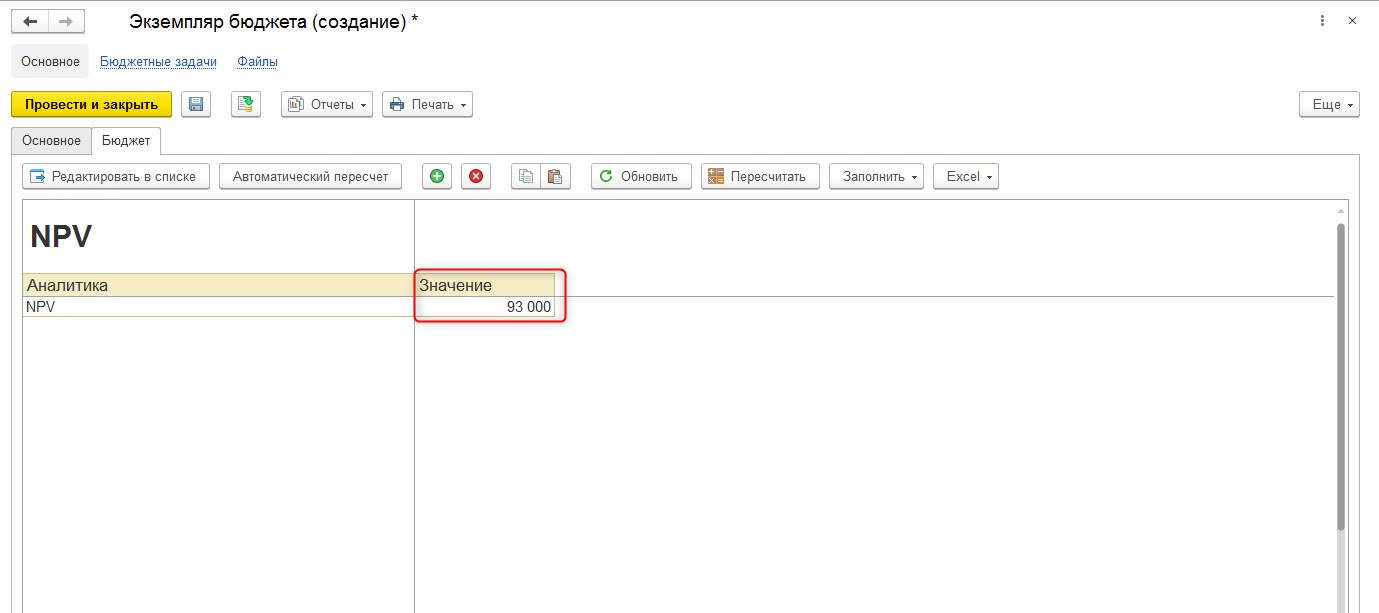

Далее создаем новый экземпляр бюджета и заполняем значение коэффициента.

Рис.5 Создание и заполнение экземпляра бюджета

Рис.5 Создание и заполнение экземпляра бюджета

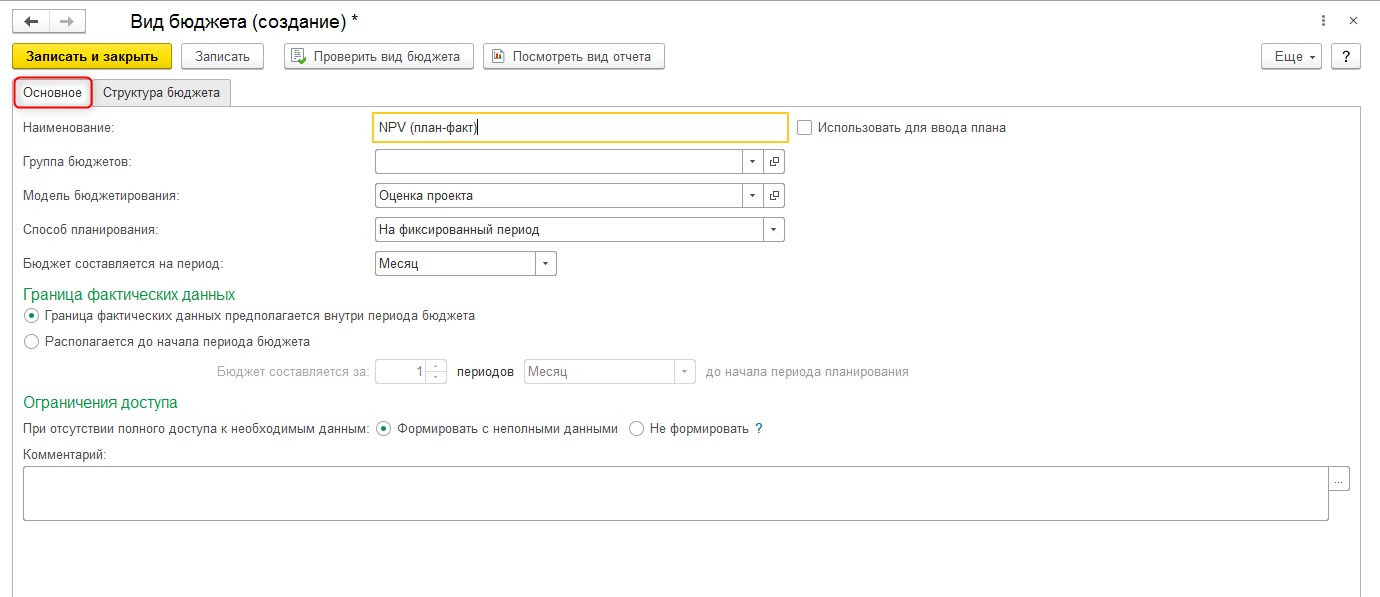

Для реализации возможности план-фактного анализа в 1С:ERP создаем новый вид бюджета и заполняем вкладку «Основное».

Рис.6 Создание нового вида бюджета для план-фактного анализа

Рис.6 Создание нового вида бюджета для план-фактного анализа

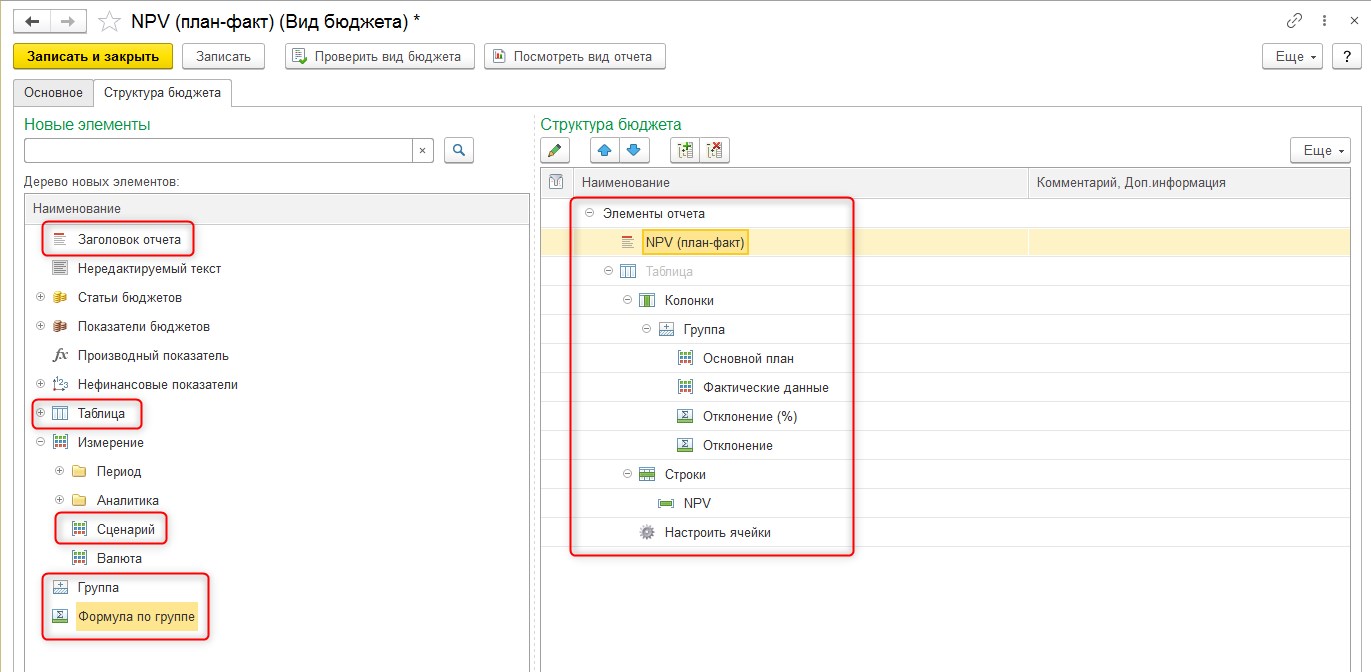

Затем на вкладке «Структура бюджета» зададим структуру нового отчета в правой части окна, выбрав элементы левой части (заголовок отчета, таблица, строка/колонка, сценарий, группа, формула по группе).

Рис.7 Настройка структуры отчета для план-фактного анализа

Рис.7 Настройка структуры отчета для план-фактного анализа

Далее при помощи кнопки «Настроить ячейки» настроим заполнение ячеек отчета по сценариям. После выполнения настроек отчет можно сформировать, нажав на «Посмотреть вид отчета».

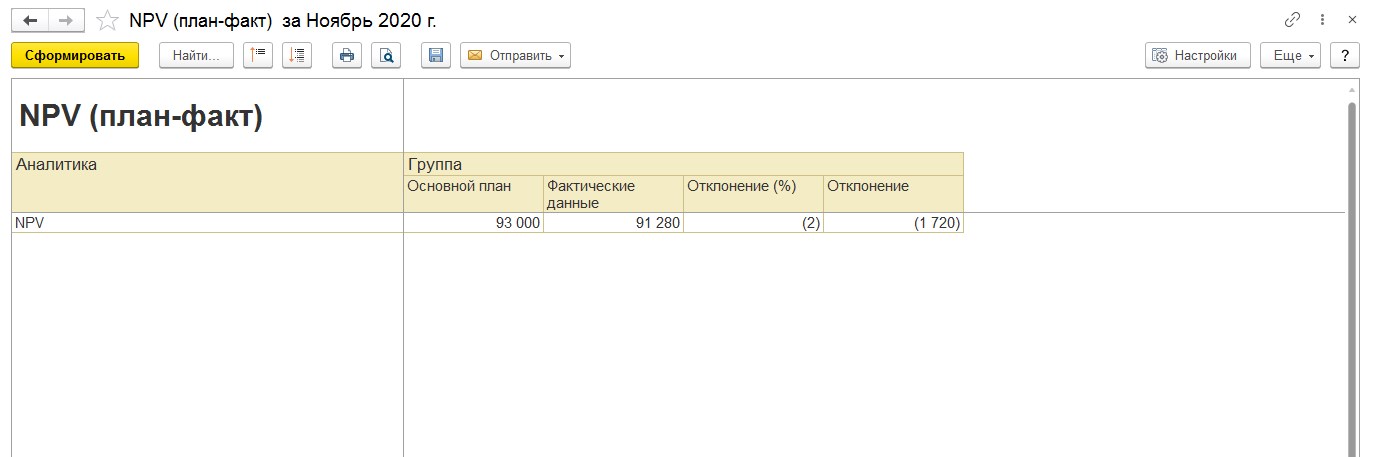

Рис.8 Сформированный отчет для план-фактного анализа

Рис.8 Сформированный отчет для план-фактного анализа

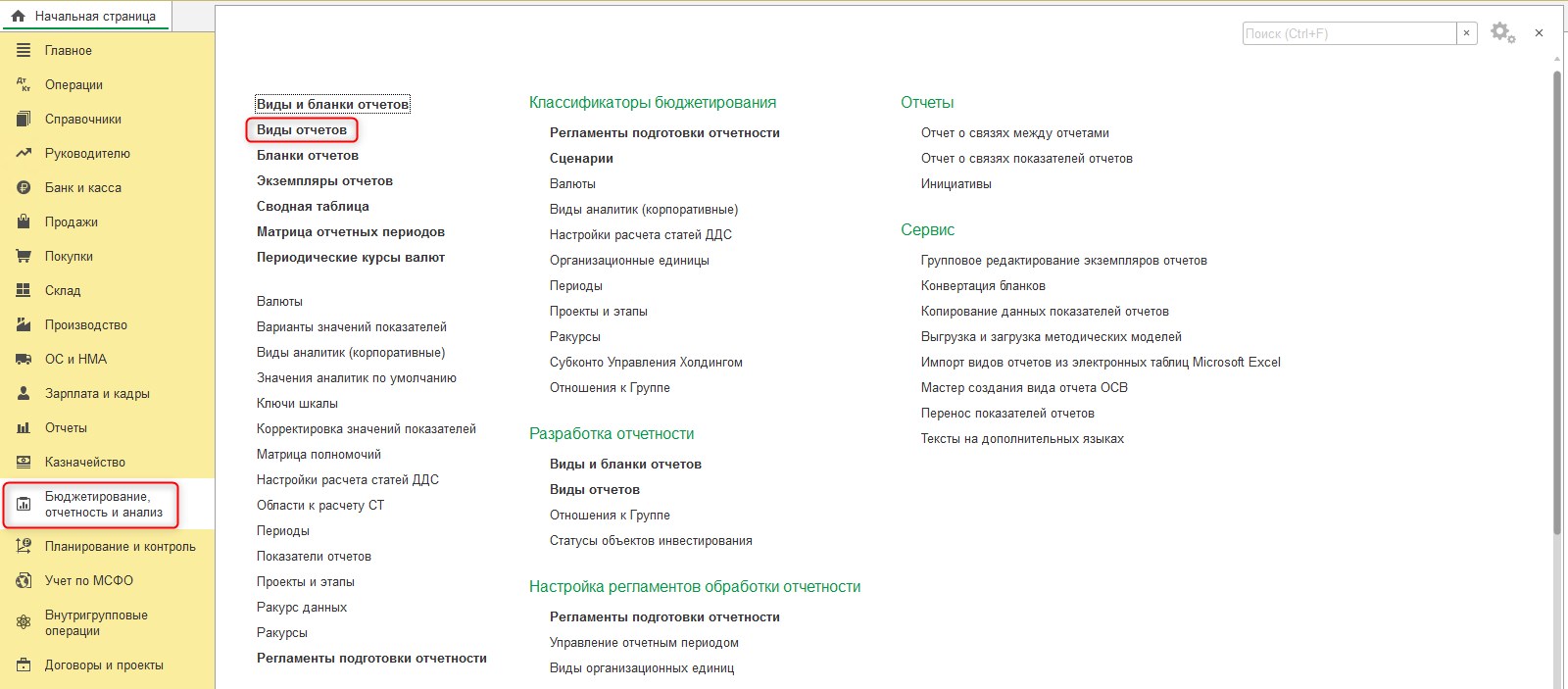

В 1С:Управление холдингом задачу вычисления коэффициентов рентабельности можно также решить при помощи функционала подсистемы «Бюджетирование». Для этого мы перейдем в раздел «Бюджетирование, отчетность и анализ», создадим и настроим новый вид бюджета.

Рис.9 Раздел «Бюджетирование, отчетность и анализ»

Рис.9 Раздел «Бюджетирование, отчетность и анализ»

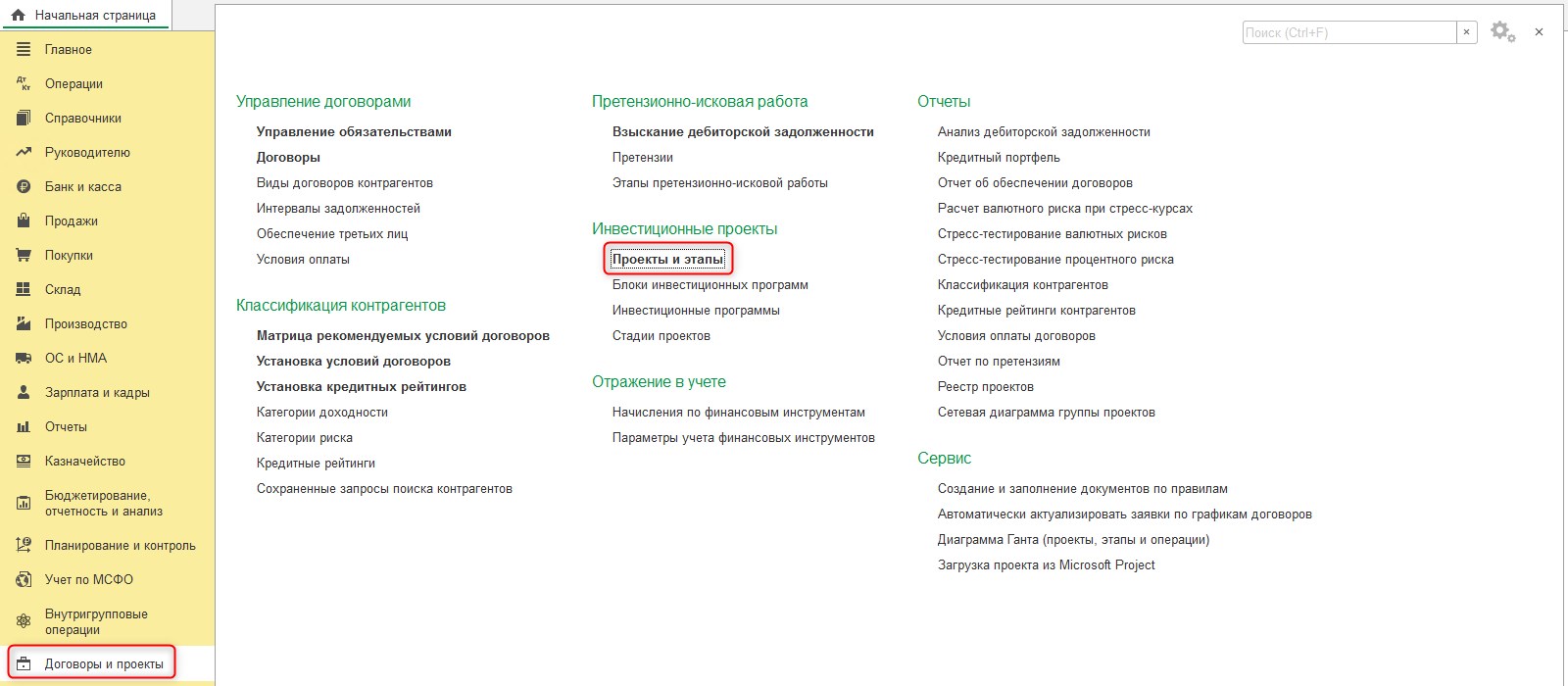

В 1С:Управление холдингом есть отдельная функциональность по ведению проектов, которая представлена в разделе «Договоры и проекты» по ссылке «Проекты и этапы».

Рис.10 Раздел «Договоры и проекты» в 1С:УХ

Рис.10 Раздел «Договоры и проекты» в 1С:УХ

В системе можно создать и настроить новый проект.

Рис.11 Создание нового проекта

Рис.11 Создание нового проекта

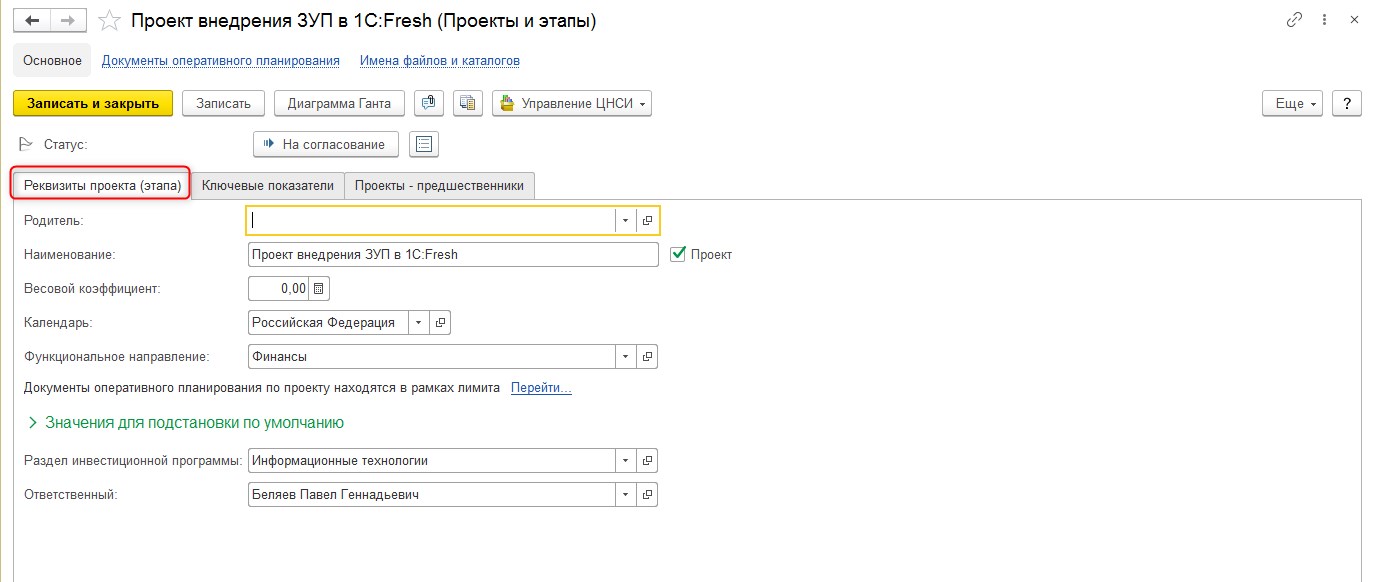

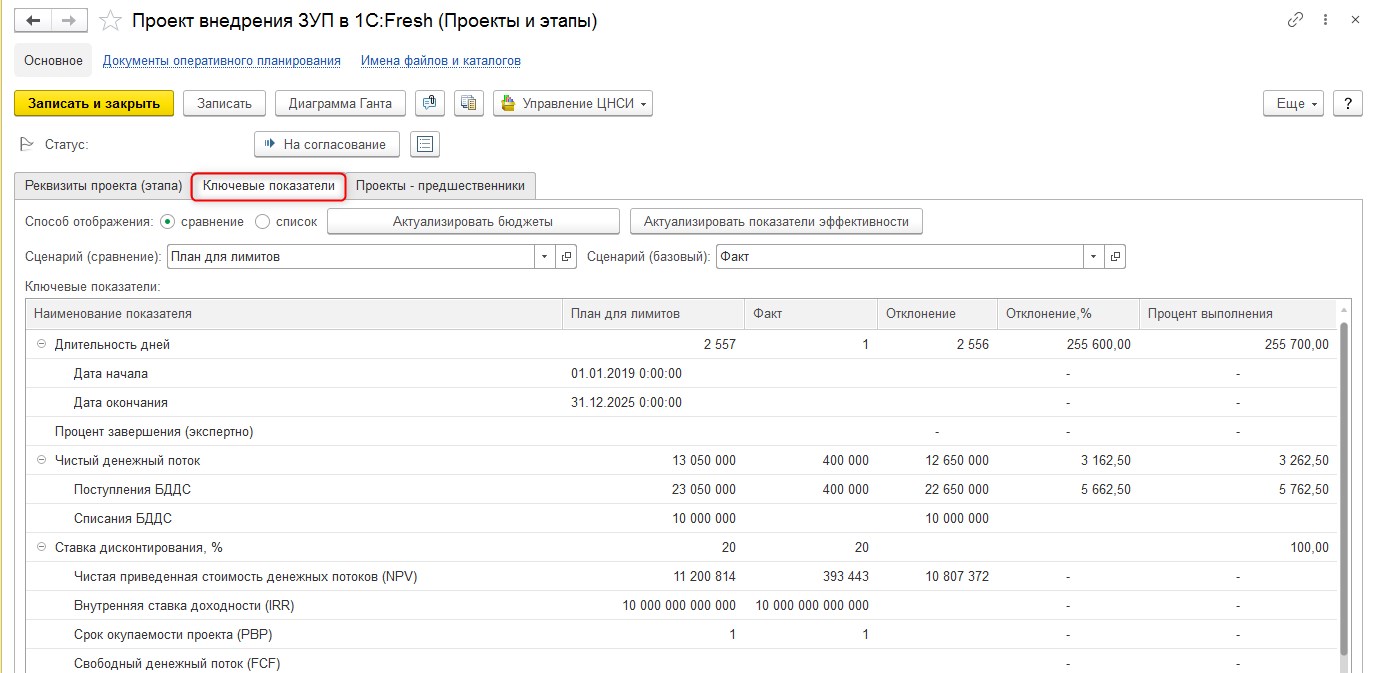

Для созданного проекта устанавливается соответствие используемых бюджетов. В карточке проекта на вкладке «Ключевые показатели» можно просмотреть данные по проекту, в том числе значения показателей, и при необходимости актуализировать отображаемую информацию. Вкладка «Ключевые показатели» позволяет сравнить плановые данные по проекту с фактическими, увидеть рассчитанные отклонения.

Рис.12 Вкладка «Ключевые показатели» проекта

Рис.12 Вкладка «Ключевые показатели» проекта

Типовой функционал 1С:ERP. Управление холдингом представляет широкий набор инструментов, позволяющих автоматом рассчитать большинство рассмотренных нами выше показателей (что называется «одним кликом»), исходя из внесенных бюджетов по предустановленным условиям.

1С:Управление холдингом

Продукт класса CPM для автоматизации финансового учета, расчета рентабельности и прочих показателей

1С:ERP. Управление холдингом

Решение с максимальными возможностями автоматизации учета и управления крупных предприятий

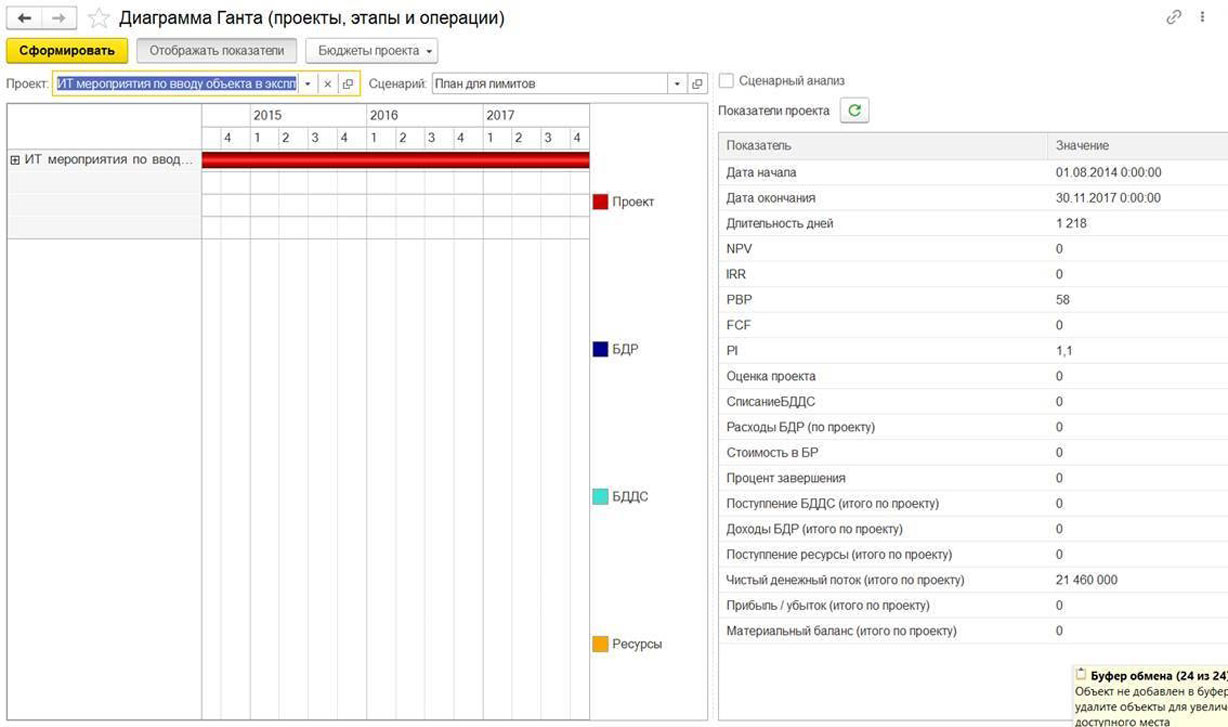

Также существует возможность смоделировать изменения и бюджетов, и показателей, даже когда рамки проекта меняются. Также типовые инструменты позволяют сравнивать разные проекты, собирая наиболее эффективный проектный портфель. Продукт имеет удобные инструменты представления полученных результатов.

Рис.14 Диаграмма Ганта

Рис.14 Диаграмма Ганта

Для инвестора важны, в первую очередь, перспективность и прибыльность потенциальной инвестиции, поэтому важно оценить будущий проект не только с точки зрения прибыли, но и понять, какова будет его рентабельность. Рентабельность говорит о том, качественно ли используются имеющиеся на предприятии ресурсы, поэтому иметь прогноз по рентабельности важно не только инвесторам, которые ищут варианты выгодного вложения своих средств, но и управленцем на предприятии, которое этих инвесторов хочет привлечь.

Внутренняя норма доходности (IRR) — что это такое, формула и расчет

Здравствуйте, уважаемые читатели проекта Тюлягин! Сегодня мы с вами поговорим о еще одном важном финансовом показателе, который активно используется при инвестициях и фундаментальном анализе. Речь идет о внутренней нормы доходности или также известный как IRR. Сегодня вы узнаете что это за показатель, какая у него формула для расчёта и как его легко рассчитать в Excel, а также в каких случаях необходимо использовать показатель IRR и какие он имеет ограничения и недостатки.

Содержание статьи:

Что такое внутренняя норма доходности (IRR)?

Внутренняя норма доходности (IRR) — это показатель, используемый в финансовом анализе для оценки прибыльности потенциальных инвестиций. Внутренняя норма доходности — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) всех денежных потоков равной нулю при анализе дисконтированных денежных потоков. Расчет IRR основывается на той же формуле, что и NPV.

Формула и расчет IRR внутренней нормы доходности

Формула и расчет, использованные для определения показателя IRR, следующие:

где:

IRR — Внутренняя норма доходности

NPV — Чистая приведенная стоимость

Сt — Чистый приток денежных средств за период t

Co — Общие первоначальные инвестиционные затраты

t — число временных периодов

Чтобы рассчитать IRR с помощью формулы, нужно установить NPV равным нулю и совершить расчет для ставки дисконтирования, которая является показателем IRR. Однако из-за трудности формулы, внутреннюю норму доходности не легко рассчитать аналитически, и поэтому вместо этого необходимо рассчитывать либо методом проб и ошибок, либо с помощью ПО, запрограммированного для расчета IRR. Так например это легко можно сделать в Excel.

Вообще говоря, чем выше внутренняя норма доходности (IRR), тем более желательными должны быть инвестиции. IRR одинакова для инвестиций любых типов, и поэтому IRR может использоваться для ранжирования нескольких перспективных инвестиций или проектов на относительно равномерной основе. В целом, при сравнении вариантов инвестирования с аналогичными другими характеристиками, инвестиция с самой высокой IRR, скорей всего будет считаться лучшей.

Как рассчитать IRR в Excel

Использование функции ВСД в Excel упрощает расчет IRR. Excel сделает за вас всю необходимую работу, получив экономию времени и сил в расчёте. Все, что вам нужно сделать, это объединить ваши денежные потоки, включая первоначальные затраты, а также последующие поступления, с функцией ВСД. Функцию ВСД можно найти, щелкнув значок «Вставка формул» (fx) в категории финансовые.

Вот простой пример анализа IRR с известными денежными потоками, которые являются ежегодно периодическими (с интервалом в один год). Предположим, компания оценивает прибыльность проекта «Буревестник». Проект «Буревестник» требует финансирования в размере 25 000 000 рублей, и ожидается, что он принесет 10 000 000 рублей в виде денежных потоков после уплаты налогов в первый год и вырастет на 5 000 000 рублей в каждый из следующих четырех лет.

| 2021 | 2022п | 2023п | 2024п | 2025п | 2026п |

|---|---|---|---|---|---|

| Первоначальные вложения |

|||||

| Денежный поток после уплаты налогов |

10000000 | 15000000 | 20000000 | 25000000 | 30000000 |

| IRR 56.72% |

Первоначальные вложения всегда отрицательны, потому что они представляют собой отток. Каждый последующий денежный поток может быть положительным или отрицательным, в зависимости от оценок того, что проект обеспечивает или требует вливания капитала в будущем. В данном случае IRR составляет 56,72%, что довольно много.

Имейте в виду, что IRR — это не фактическая долларовая стоимость проекта. Именно годовой доход делает чистую приведенную стоимость равной нулю.

Excel также предлагает две другие функции, которые можно использовать при расчёте IRR: ЧИСТВНДОХ и МВСД. ЧИСТВНДОХ используется, когда модель денежных потоков не имеет точных годовых периодических денежных потоков. МВСД — это показатель нормы доходности, который также включает интеграцию стоимости капитала, а также безрисковую ставку.

Excel включает функции ВСД, ЧИСТВНДОХ и МВСД для использования в анализе IRR.

Когда стоит использовать показатель IRR

Существует несколько формул и концепций, которые можно использовать при поиске ожидаемой прибыли. IRR обычно лучше всего подходит для анализа потенциальной доходности нового проекта, который компания рассматривает для реализации.

Вы можете воспринимать внутреннюю норму доходности как темпы роста инвестиций, которые, как ожидается, будут генерироваться ежегодно. Таким образом, показатель IRR наиболее похож на совокупный среднегодовой темп роста (CAGR). В действительности, инвестиции обычно не имеют одинаковой нормы доходности каждый год. Обычно фактическая норма доходности, которую приносит данная инвестиция, будет отличаться от ее предполагаемой IRR.

В планировании капитала один из популярных сценариев IRR — это сравнение прибыльности открытия новых операций с прибыльностью расширения существующих. Например, энергетическая компания может использовать IRR при принятии решения о том, открыть ли новую электростанцию или отремонтировать и расширить ранее существующую. Хотя оба проекта могут повысить ценность компании, вполне вероятно, что один из них будет более логичным решением, как предписано IRR.

Внутренняя норма доходности и другие показатели

Большая часть анализа внутренней норма доходности (IRR) будет проводиться совместно с расчетами средневзвешенной стоимости капитала (WACC) и чистой приведенной стоимости (NPV). IRR обычно является относительно высоким значением, что позволяет достичь чистой приведенной стоимости (NPV), равной нулю. Большинство компаний требуют, чтобы расчет IRR был выше средневзвешенной стоимости капитала (WACC). Анализы также обычно включают расчеты чистой приведенной стоимости (NPV) с различными предполагаемыми ставками дисконтирования.

Теоретически любой проект с показателем IRR, превышающим его стоимость капитала, должен быть прибыльным. При планировании инвестиционных проектов фирмы часто устанавливают требуемую норму доходности (RRR), чтобы определить минимально приемлемый процент возврата, который должны приносить рассматриваемые инвестиции, чтобы быть окупаемыми. RRR будет выше, чем WACC.

Любой проект с IRR, превышающим RRR, скорее всего, будет считаться прибыльным, хотя компании не обязательно будут осуществлять проект только на этой основе. Скорее всего, они будут реализовывать проекты с наибольшей разницей между IRR и RRR, так как они, вероятно, будут наиболее прибыльными.

IRR можно также сравнить с преобладающими ставками доходности на рынке ценных бумаг. Если фирма не может найти ни одного проекта с IRR, превышающей доход, который может быть получен на финансовых рынках, она может просто инвестировать деньги в рынок. Рыночная доходность также может быть фактором при установлении требуемой нормы доходности.

IRR и совокупный среднегодовой темп роста (CAGR)

CAGR измеряет годовой доход от инвестиций за определенный период времени. IRR — это также годовая норма доходности. Тем не менее, CAGR обычно использует только начальное и конечное значения, чтобы обеспечить расчетную годовую норму прибыли. IRR отличается тем, что включает в себя несколько периодических денежных потоков, что отражает тот факт, что приток и отток денежных средств часто происходят постоянно, когда дело касается инвестиций. Еще одно отличие состоит в том, что CAGR достаточно прост в вычислении и расчётах.

IRR и рентабельность инвестиций (ROI)

Компании и аналитики также смотрят на окупаемость инвестиций при принятии решений по бюджетированию капиталовложений. ROI (рентабельность инвестиций) сообщает инвестору об общем росте инвестиций от начала до конца. Это не годовая норма доходности. IRR сообщает инвестору, каков годовой темп роста. Эти два числа обычно будут одинаковыми в течение одного года, но они не будут совпадать в течение более длительных периодов времени.

Рентабельность инвестиций — это процентное увеличение или уменьшение инвестиций от начала до конца. Он рассчитывается путем деления разницы между текущим или ожидаемым будущим значением и исходным начальным значением на исходное значение и умножения на 100.

Показатели рентабельности инвестиций можно рассчитать практически для любого вида деятельности, в которую были вложены инвестиции, и измерить результат. Однако окупаемость инвестиций не обязательно является самым полезным для длительных периодов времени. ROI также имеет ограничения при составлении бюджета капиталовложений, когда основное внимание уделяется периодическим денежным потокам и доходам.

Ограничения использования и недостатки IRR

IRR обычно лучше всего подходит для анализа проектов капиталовложений. Его можно неправильно истолковать, если использовать вне соответствующих сценариев. В случае положительных денежных потоков, за которыми следуют отрицательные, а затем положительные, IRR может иметь несколько значений. Более того, если все денежные потоки имеют одинаковый знак (т. е. проект никогда не приносит прибыли), то никакая ставка дисконтирования не приведет к нулевой чистой приведенной стоимости (NPV).

IRR является очень популярным показателем для оценки годовой доходности проекта. Однако он не обязательно предназначен для использования в одиночку. IRR обычно является относительно высоким значением, что позволяет достичь NPV, равного нулю. Сама внутренняя норма доходности — это всего лишь единичная расчетная цифра, которая дает значение годовой доходности на основе оценок. Поскольку оценки как IRR, так и NPV могут сильно отличаться от фактических результатов, большинство аналитиков предпочтут сочетать анализ IRR со сценарным анализом. Сценарии могут показывать различные возможные значения NPV на основе различных предположений.

Как уже упоминалось, большинство компаний полагаются не только на анализ IRR и NPV. Эти расчеты обычно также изучаются вместе с WACC и RRR компании, которые подлежат дальнейшему рассмотрению.

Компании обычно сравнивают анализ IRR с другими альтернативами. Если другой проект имеет аналогичную внутреннюю норму доходности (IRR) с меньшим первоначальным капиталом или более простыми посторонними соображениями, тогда можно выбрать более простые инвестиции, несмотря на внутреннюю норму доходности.

В некоторых случаях могут возникнуть проблемы при использовании IRR для сравнения проектов разной продолжительности. Например, краткосрочный проект может иметь высокую внутреннюю норму доходности, что делает его отличным вложением. И наоборот, более длительный проект может иметь низкую внутреннюю норму доходности, а доходность будет медленной и стабильной. Показатель ROI может обеспечить некоторую ясность в этих случаях, хотя некоторые менеджеры могут не захотеть использовать более длительные проекты.

Инвестирование на основе внутренней нормы доходности IRR

Правило внутренней нормы доходности — это ориентир для оценки того, продолжать проект или инвестировать. В правиле IRR говорится, что, если внутренняя норма доходности по проекту или инвестициям превышает минимально требуемую норму прибыли, обычно это стоимость капитала, тогда проект или инвестиции могут быть реализованы.

И наоборот, если IRR по проекту или инвестиции ниже стоимости капитала, то лучшим вариантом может быть отказ от проекта. В целом, несмотря на некоторые ограничения IRR, это отраслевой стандарт для анализа проектов капиталовложений.

Вместо вывода

Что означает внутренняя норма доходности?

Внутренняя норма доходности (IRR) — это финансовый показатель, используемый для оценки привлекательности конкретного инвестиционного проекта. Когда вы рассчитываете IRR для инвестиции, вы фактически оцениваете норму возврата этих инвестиций после учета всех прогнозируемых денежных потоков вместе с временной стоимостью денег. При выборе из нескольких альтернативных инвестиций инвестор затем выбирает инвестицию с самой высокой IRR, если она превышает минимальный порог инвестора. Главный недостаток IRR заключается в том, что он во многом зависит от прогнозов будущих денежных потоков, которые, как известно, трудно предсказать.

IRR — это то же самое, что ROI?

Хотя IRR иногда неофициально называют «окупаемостью инвестиций» проекта, это отличается от того, как большинство людей используют эту фразу. Часто, когда люди говорят о рентабельности инвестиций, они просто имеют в виду процентную отдачу от инвестиций в конкретный год или за определенный период времени. Но этот тип ROI не отражает тех нюансов, что и IRR, и по этой причине IRR обычно предпочитается профессионалами в области инвестиций.

Еще одно преимущество IRR заключается в том, что его определение является математически точным, тогда как термин ROI может означать разные вещи в зависимости от контекста.

Что такое «хорошая» внутренняя норма доходности?

«Хорошая» или «плохая» IRR будет зависеть от стоимости капитала и альтернативных издержек инвестора. Например, инвестор в недвижимость может реализовать проект с IRR 26%, если сопоставимые альтернативные инвестиции в недвижимость предлагают доход, скажем, 20% или ниже. Однако это сравнение предполагает, что риски и усилия, связанные с этими сложными инвестициями, примерно одинаковы. Если инвестор может получить немного более низкую IRR от проекта, который является значительно менее рискованным или трудоемким, то он может с радостью принять этот проект с более низкой IRR.

- IRR — это годовые темпы роста, которые, как прогнозируется, будут генерировать инвестиции.

- IRR рассчитывается с использованием той же концепции, что и NPV, за исключением того, что он устанавливает NPV равным нулю.

- IRR идеально подходит для анализа проектов капитального бюджета, чтобы понять и сравнить потенциальные нормы годовой доходности с течением времени.

А на этом сегодня все про внутреннюю норму доходности (IRR). Добавляйте статью к себе в закладки и делитесь ей в социальных сетях. В следующих статьях мы продолжим изучение финансовых показателей. Успешных вам инвестиций и до новых встреч на проекте Тюлягин!

Источник https://wiseadvice-it.ru/o-kompanii/blog/articles/kak-rasschitat-rentabelnost-proekt/

Источник https://tyulyagin.ru/biznes/corpfin-buhuchet/fin-ratio/vnutrennyaya-norma-doxodnosti-irr.html

Источник

Источник

Другие новости

Преимущества покупки мебели от фабрики Пуше

Когда речь заходит о выборе мебели для вашего дома, важно учитывать не только ее внешний вид, но и качество, удобство...

https://kruiztransgroup.ru/onlajn-obrazovanie-vse-preimushhestva-i-vozmozhnosti-sovremennogo-obucheniya/

Онлайн-образование в последние годы переживает бурный рост популярности. Все больше людей предпочитают обучаться дистанционно, не выходя из дома. Давайте разберемся,...

Справка об эпидокружении в Москве. Гарантии здоровья и безопасности граждан

В условиях постоянной борьбы с инфекционными заболеваниями, особенно актуальной в свете глобальной пандемии, специальные меры по контролю распространения инфекций становятся...

Что такое копитрейтинг

В эру цифровизации и финансовых инноваций каждый стремится найти свой угол в заработке, и копитрейдинг стал свежим разговорным кексом в...

Как правильно выбрать вклад и умножить свои сбережения

В мире финансов, где каждый шаг сопровождается риском, выбор вклада становится своего рода стратегической игрой. Когда на кону ваши сбережения,...

Мастерство экономии. Как выгодно покупать с использованием промокодов

Покупки в известных магазинах могут стать настоящим удовольствием, особенно если вы знаете, как максимально экономить. Одним из эффективных способов сэкономить...