Что такое бюджетные инвестиции и на какие направления их выдает государство?

Содержание статьи

Что такое бюджетные инвестиции и на какие направления их выдает государство?

Бюджетные инвестиции — это средства из государственного бюджета, что вложены в развитие и поддержку определенных проектов разного направления и с разными суммами. Фактически, имеем ситуацию, когда государство кроме регуляторной функции в инвестировании, само становится активным участником таких процессов, но со своей выгодой.

Довольно популярным направлением являются бюджетные инвестиции в объекты капитального строительства, когда федеральные средства вкладываются в процесс строительства жилых домов, школ, больниц — в целом различных объектов социальной инфраструктуры. Но на этом этапе такая роль государства не ограничивается.

Оглавление:

Виды бюджетных инвестиций

Сегодня принято различать 3 вида бюджетных инвестиций, которые во многим напоминают дотации — поддержку государства того или иного проекта. Остановлюсь на них детально:

- Прямое финансирование, которое выделяется только при условии предварительного предоставления необходимой документации: смета, планы, чертежи, разрешение на проведение работ, и чаще всего представлено именно в сфере строительства.

- Участие в капитале определенного акционерного общества — покупка акций, но при условии, что его деятельность крайне важна и необходима для государства, например, компания, что специализируется на разработке недр, добыче полезных ископаемых, внешней торговле.

- Система государственных гарантий, например, субвенция на весь срок реализации проекта или уменьшение налоговой ставки на определенный период.

Также принято различать краткосрочные и длительные бюджетные инвестиции. Первые рассчитаны до 3-х лет, вторые — до 20-ти. Государство оставляет за собой право выдачи льготного кредита, но чаще страна может купить ценные бумаги в АО, а о том, где купить акции физическому лицу можно узнать из подготовленного материала на www.gq-blog.com и оставить комментарий.

На что можно тратить бюджетные деньги

Готовя эту статью, почитала несколько законодательных обоснований инвестиционной деятельности со стороны страны, и была удивлена, ведь во многих подобных документах обозначается и буквально красным цветом выделена позиция: «государство заинтересовано в том, чтобы стать инвестором», но на практике, уже на первых этапах подачи заявки или получения средств можно столкнуться с огромным множеством негативных аспектов и просто перехотеть брать деньги от государства.

Согласно бюджетному кодексу Российской Федерации, получить инвестиции можно, если ваш бизнес выполняет какую-то из этих ролей:

- обеспечивает национальную приоритетность — то есть проект поднимет качество жизни или престиж страны на международной арене;

- высокий показатель эффективности — бизнес активно влияет на повышение ВВП, улучшает его экономические показатели;

- стабильная и доказанная бюджетная эффективность — то есть финансовые показатели прибыли превышают налоговые отчисления, а значит компания — выгодный участник рынка.

Можно понять: вливания из бюджета представлены в разном виде: реальные инвестиции для покупки оборудования или как помощь в продвижении товаров, услуг. Предлагаю посмотреть, на что государство тратило деньги в последние года.

Ключевые направления для инвестирования со стороны государства

| Направление | 2017 (%) | 2018 (%) | 2019 (%) |

|---|---|---|---|

| Строительство и ремонт дорог | 27,7 | 27,8 | 30,6 |

| ЖКХ | 23 | 19,5 | 17,8 |

| Культура | 3,5 | 2,3 | 3,1 |

| Образование | 10,2 | 14,2 | 11,2 |

| Общегосударственные вопросы | 2,1 | 1,8 | 2,9 |

Интересная категория «Общегосударственные вопросы», что думаю, у вас также вызовет много вопросов. Данные за 2020 год найти оказалось весьма сложной задачей, но уверенна, что за этот период больше всего будет также вложено в дороги и здравоохранение.

Условия и порядок предоставления

Многие законодательные нюансы прописаны в 79-ой статье Бюджетного кодекса. Любое предприятие должно быть не только заинтересовано в помощи, но показывать стабильное развитие и, разумеется, быть честным налогоплательщиком и участником рынка, а его действия не должны противоречить законодательным позициям, что указаны в других документах.

На сайте этой организации можно узнать о том, какой пакет документов и в какие сроки нужно подать для рассмотрения инвестиционной комиссией. Далее согласно порядку предоставления средств, в процесс включается правительственная комиссия, и, если все этапы собеседования завершаются положительно, принимается окончательное решение о выдаче бюджетных кредитов или другого вида инвестиций со стороны государства. В соглашении указывает цель инвестирования, порядок передачи средств, права и обязанности сторон, периоды проверки, степень ответственности, сроки реализации проекта.

Чем бюджетные инвестиции отличаются от других

Бюджетные инвестиции могут быть получены при выполнении определенных обязательств, и по российскому законодательству доступны многим, кто выполнит ряд условий. Поскольку государство одновременно является и инвестором, и регулятором, то стоит понимать — бюджетные ассигнования должны поддаваться строгой и систематической отчетности, а те, кто их получил, возлагают на свои плечи огромную ответственность. Стоит также обозначить и принципиальный аспект: в чем разница между бюджетными инвестициями и субсидиями. Первые – это прямое вливание средств или покупка акций, вторая — альтернативная, например, льготные каникулы, уменьшение тарифов или комиссий. В первом случаи государство может стать владельцем бизнеса, во втором — нет.

Роль бюджетных инвестиций в экономике

Сами по себе бюджетные инвестиции — определение того, что страна заинтересована в развитии бизнеса, повышении ВВП, а изменение их эффективности позволяет проследить, насколько правильно и логично была поддержана та или иная сфера. Таким образом государство как бы высказывает доверие — «Молодец, компания «Яблочки-клубнички», растите дальше свои сады, делайте сок и продавайте, а мы вам поможем».

Разумеется, бюджетный кредит получить сложно, но с его помощью активизируется определенный рынок — строительство, производство. При этом есть определенная ремарка: если собственность создана за счет таких вливаний, то она может быть передана в управление государственным или муниципальным органам. Разумеется, этот аспект в бюджетных инвестициях сильно не нравится юридическим лицам, ведь только представим ситуацию: есть талантливый изобретатель Карл Петров, который придумал уникальный двигатель на самолет, что может потреблять в 25 раз меньше топлива. У Карла есть небольшой завод, где он производит другие авиадетали. Он продает заявку в Инвестиционный фонд, рассматривая ее, дают согласие и выделяют деньги. И тут, когда Карл становится известным в стране и в мире, получает огромные суммы, государство ему говорит: «Пришло время, отдавай контрольный пакет акций или полностью переводи компанию в разряд государственных».

Фактически бюджетные инвестиции — это временная поддержка юридического лица, а вот для государства — возможность постоянно увеличивать свои активы и оказывать определённый положительный эффект в той или иной сфере. При этом остается обязательным налогообложение инвестиций для этого юридического лица, но на более лояльных условиях.

Подводя итог, стоит подчеркнуть, что для государства такой вид вложения средств — возможность получить дополнительную прибыль и увеличить стоимость активов во временной перспективе. Инвестирование происходит в рамках федеральной инвестиционной программы, и чтобы стать ее участником, нужно пройти не один круг ада. Остается пожелать всем, кто только рассматривает возможность получения дотаций в виде государственных инвестиций, заблаговременно оценить все риски перед подачей заявки, но, а если все же решили получить бюджетное инвестирование, выиграть конкурс на реальное финансирование.

Субсидии бюджетным организациям на иные цели: что изменится с 2021 года

Со следующего года бюджетные и автономные учреждения будут получать целевые субсидии по новым правилам. Требований к основным этапам этого процесса — от обоснования необходимости выдачи целевых средств до контроля результативности их использования — станет больше.

Для этого органам-учредителям придется доработать действующие порядки предоставления субсидий на иные цели. Что изменится для учреждений здравоохранения?

Правовая основа

Изменение порядка выдачи субсидий на иные цели обусловлено принятием Общих требований [1] . В них установлены единые для всех органов, осуществляющих функции и полномочия учредителей, правила, которые должны быть учтены при доработке нормативных актов на местах.

Нужно успеть до 1 января 2021 года: федеральные органы исполнительной власти обязаны привести свои порядки в соответствие Общим требованиям, а органам власти субъектов РФ и органам местного самоуправления это сделать рекомендуется.

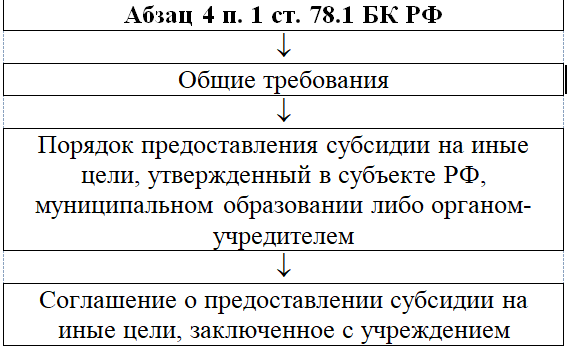

С названной даты вступают в силу и сами Общие требования, принятые во исполнение норм абз. 4 п. 1 ст. 78.1 БК РФ (поправки внесены Федеральным законом от 27.12.2019 № 479-ФЗ). А значит, отношения бюджетных (автономных) учреждений, получающих целевые субсидии, и органов-учредителей будут дополнительно регламентироваться на общефедеральном уровне.

Что представляет собой новая система регулирования, покажем на схеме.

Общие требования унифицируют процесс взаимодействия органов-учредителей и подведомственных учреждений. В порядках теперь необходимо будет указывать:

- цели, условия и алгоритм предоставления субсидий;

- сроки и формы подачи учреждением отчетности о достигнутых результатах;

- формы контроля за соблюдением целей и условий выдачи субсидии.

Большинство этих положений органы-учредители включили в свои порядки в виде общих норм, но потребуется их детализация.

Рассмотрим новые условия выдачи субсидий и сравним их с теми, которые сейчас установлены в отношении бюджетных и автономных учреждений здравоохранения.

Целевое назначение средств

В порядке органа-учредителя должны быть перечислены цели предоставления субсидий (пп. «б» п. 3 Общих требований). А если выделяемые средства предполагается направить на мероприятия, которые реализуются в рамках национального проекта (программы) или принятого в его исполнение федерального или регионального проекта, надо отразить наименование проекта (программы).

Указание на программный характер средств позволит связать цель и результат предоставления субсидии, поскольку последний будет важен не сам по себе, а как индикатор достижения показателей соответствующего проекта или программы.

Цели направления субсидий в действующих порядках, как правило, уже установлены. Они поименованы в виде закрытого либо открытого списка, а вот связаны с реализацией госпрограмм или проектов далеко не всегда. Субсидии могут направляться, например, на:

- капремонт недвижимого имущества;

- приобретение особо ценного движимого имущества стоимостью свыше 200 тыс. руб.;

- финансовое обеспечение бюджетных и автономных учреждений, оказывающих медпомощь в рамках территориальной программы ОМС (такие цели установили в Свердловской области) [2] .

Но есть и примеры, когда в нормативных актах прямо указывается на программный характер субсидий.

Так, комитет по здравоохранению правительства Санкт-Петербурга [3] утвердил для подведомственных учреждений 65 наименований целевых субсидий, большинство из которых расходуется в рамках четырех госпрограмм. Аналогичный подход выбрали в Ростовской области [4] : большинство целей, на которые выделяются средства, реализуются в рамках семи региональных программ.

Пакет документов для получения субсидии

Процедура взаимодействия органа-учредителя и подведомственного учреждения, претендующего на субсидию, должна быть прописана более детально.

Первый этап — подача учреждением пакета документов, на основании которого орган-учредитель будет принимать решение (пп. «а» п. 4 Общих требований). В комплект необходимо включить пояснительную записку, где учреждение здравоохранения должно обосновать необходимость выделения из бюджета средств на ту или иную цель. Приложить потребуется и расчет суммы субсидии (в том числе предварительную смету на выполнение работ или оказание услуг, проведение мероприятий, приобретение движимого имущества), предложения поставщиков (подрядчиков, исполнителей), статистические данные.

Помимо пояснительной записки в зависимости от цели предоставления субсидии в пакет документов, в частности, войдут:

- перечень объектов, подлежащих ремонту, акт их обследования и дефектная ведомость, предварительная смета расходов;

- программа мероприятий (конференций, симпозиумов и др.);

- информация о планируемом к приобретению имуществе.

Некоторые органы-учредители уже включили в свои порядки требования к пакету документов, который собирает учреждение.

К примеру, подавать заявку и финансово-экономическое обоснование запрашиваемого размера субсидии необходимо учреждениям Республики Алтай [5] . В качестве обоснования может выступать:

- информация о стоимости планируемого к приобретению особо ценного движимого имущества, подтверждаемая, как минимум, тремя коммерческими предложениями поставщиков;

- либо информация о сроках и стоимости ремонтных работ, подтверждаемая предварительными сметами расходов.

Второй этап процедуры взаимодействия — рассмотрение органом-учредителем пакета документов, поданного учреждением. Порядок и сроки рассмотрения, а также основания для отказа тоже должны быть прописаны в правовом акте, действующем в отношении учреждения здравоохранения (пп. «б», «в» п. 4 Общих требований).

В частности, отказать в выдаче субсидии учредитель может из-за несоответствия документов установленным требованиям, непредставления (представления в неполном объеме) каких-либо документов, обнаружения в них недостоверной информации. Орган-учредитель вправе установить также иные причины.

Отметим, что сейчас в порядках, действующих в отношении учреждений здравоохранения, основания для отказа в выдаче субсидии, как правило, отдельно не оговариваются.

Требования к учреждению-получателю

Согласно пп. «е» п. 4 Общих требований на дату, определенную правовым актом, или на 1-е число месяца, предшествующего месяцу, в котором планируется заключить соглашение либо принять решение о предоставлении субсидии, у учреждения должны отсутствовать:

- неисполненная обязанность по уплате налогов, сборов, страховых взносов, пеней, штрафов и процентов;

- просроченная задолженность по возврату субсидий и бюджетных инвестиций в бюджет, из которого планируется предоставить целевую субсидию (кроме случаев, когда целевые средства выдаются на мероприятия по реорганизации или ликвидации учреждения, предотвращение аварийной (чрезвычайной) ситуации, ликвидацию ее последствий и осуществление восстановительных работ, погашение задолженности по судебным актам, вступившим в законную силу, исполнительным документам).

То есть основным условием, которому должно соответствовать претендующее на целевую субсидию учреждение, будет отсутствие задолженности перед бюджетом. Хотя орган-учредитель может установить и дополнительные требования к учреждению-получателю.

Как показывает выборочный анализ действующих правовых актов, изданных в отношении учреждений здравоохранения, данное правило сейчас вводится редко. Это означает, что в ближайшие месяцы органы-учредители должны будут внести в свои порядки соответствующие нормы, а учреждениям придется учитывать новые требования при подаче заявок на предоставление целевых субсидий.

Порядок расчета субсидии

Порядок расчета размера целевой субсидии и (или) сам ее размер органу-учредителю тоже нужно будет устанавливать в своем правовом акте. Как сказано в пп. «г» п. 4 Общих требований, данный акт должен содержать информацию, обосновывающую размер субсидии (формулы расчета, порядок их применения), а также указание на источник ее получения. Расчет не понадобится применять лишь в случаях, когда размер субсидии определен законом (решением) о бюджете, решениями Президента РФ, Правительства РФ, высшего исполнительного органа государственной власти субъекта РФ, местной администрации.

Сейчас порядок расчета субсидии кое-где приводится, а вот формулы расчета — редкость.

В частности, в Ростовской области (см. сноску 4 к настоящей статье) прописали такой порядок в отношении каждой цели субсидии. Однако ее размер во многих случаях рассчитывается исходя из потребности в этих расходах, определенной на основании заявок учреждений, и в пределах средств, предусмотренных для регионального минздрава законом о бюджете. Хотя в данном документе встречаются и формулы. Так, размер субсидии на обеспечение доноров бесплатным питанием (выплату денежной компенсации) высчитывается на основании планируемого количества доноров из расчета 5% действующей на дату сдачи крови величины прожиточного минимума трудоспособного населения, установленной в регионе.

Другой подход использовали в Свердловской области — порядок расчета объема целевой субсидии утвердили отдельным нормативным актом [6] . В нем приведены три основных метода расчета:

- плановый метод — расчет производится в соответствии с показателями, указанными в нормативных правовых актах, областных целевых программах, принятых в установленном порядке, договорах (соглашениях), заключенных субъектом РФ (от его имени);

- метод индексации — объем бюджетных ассигнований текущего (отчетного) финансового года умножается на сводный индекс потребительских цен;

- нормативный метод — расчет осуществляется на основании условных расчетных нормативов, а также нормативов, утвержденных соответствующими правовыми актами.

Таким образом, по новым правилам размер субсидии будет рассчитываться и обосновываться на двух этапах. Сначала это нужно сделать учреждению — путем представления в составе заявки финансово-экономического обоснования и подтверждающих документов. А потом орган-учредитель должен рассчитать окончательную сумму посредством применения утвержденных методов расчета или формул.

Соглашение о предоставлении субсидии

В силу пп. «д» п. 4 Общих требований типовая форма соглашения о предоставлении целевой субсидии устанавливается Минфином, финансовыми органами субъектов РФ и муниципальных образований — в отношении бюджетных и автономных учреждений федерального, регионального и муниципального уровня соответственно. Однако в субъектах РФ и муниципальных образованиях типовые формы далеко не всегда утверждаются финансовыми органами. Обычно форма приводится в приложении к порядку, изданному региональным правительством или отраслевым органом власти.

Кроме того, теперь установлено, что типовая форма помимо положений о цели, размере субсидии, графике ее перечисления, правах и обязанностях сторон должна содержать, например:

- значения результатов предоставления субсидии, которые должны быть конкретными, измеримыми и соответствовать результатам федеральных или региональных проектов (программ) (если субсидия предоставляется в рамках их реализации), и значения показателей, необходимых для достижения результатов предоставления субсидии (в том числе в части материальных и нематериальных объектов и (или) услуг, планируемых к получению при достижении результатов проектов);

- основания и порядок внесения изменений в соглашение, в том числе при уменьшении органу-учредителю ранее доведенных лимитов бюджетных обязательств на предоставление субсидии;

- основания для досрочного расторжения соглашения по решению органа-учредителя в одностороннем порядке, в том числе в связи с нарушением учреждением целей и условий предоставления субсидии, установленных правовым актом и (или) соглашением;

- запрет на расторжение соглашения учреждением в одностороннем порядке.

В связи с этим органам на местах потребуется не только внести в типовую форму необходимые положения, но и переутвердить ее, если ранее она не была утверждена финансовым органом.

На федеральном уровне такая работа уже проведена. Изменения в типовую форму [7] , утвержденную Приказом Минфина РФ от 31.10.2016 № 197н, внесены Приказом Минфина РФ от 30.10.2019 № 172н и станут применяться начиная с соглашений, заключаемых на 2021 год.

Например, к обязанностям учредителя отнесено установление значений результатов предоставления субсидии, а федеральное учреждение должно будет обеспечить достижение этих значений. При невыполнении заданных показателей орган-учредитель сможет в одностороннем порядке расторгнуть соглашение с учреждением.

Контроль результативности расходования средств

Вопросы контроля и отчетности тоже должны быть прописаны в порядках органов-учредителей более четко: необходимо определить порядок, сроки и форму представления отчетности, которую учреждению придется подавать в двух форматах. Во-первых, отчитываться потребуется о достижении результатов и иных показателей (при их установлении), во-вторых, о произведенных расходах, источником финансового обеспечения которых является целевая субсидия.

В нормативном акте должно быть установлено и право органа-учредителя утверждать в соглашении дополнительные формы отчетности и сроки их представления (п. 6 Общих требований).

Положения об иных видах контроля тоже должны будут детализироваться.

Как сказано в п. 7 Общих требований, в порядок контроля за соблюдением целей и условий предоставления субсидии нужно включить:

1) положение о порядке принятия органом-учредителем решения о наличии потребности в направлении не использованных в текущем финансовом году остатков средств субсидии на достижение установленных целей;

2) положение о порядке и сроках принятия органом-учредителем решения об использовании в текущем финансовом году поступлений от возврата ранее произведенных учреждениями выплат из средств субсидии для достижения целей, установленных при ее предоставлении;

3) требование об обязательной проверке органом-учредителем и уполномоченным органом государственного (муниципального) финансового контроля соблюдения целей и условий предоставления учреждению субсидии;

4) положение о порядке и сроках возврата субсидии в случае несоблюдения учреждением целей и условий ее предоставления, выявленного по результатам проверок, проведенных органом-учредителем и уполномоченным органом государственного (муниципального) финансового контроля;

5) порядок и сроки возврата субсидии в случае недостижения результатов и иных показателей, установленных в правовом акте.

Как видим, помимо традиционной обязанности о целевом расходовании средств субсидии на учреждения возлагается обязанность отчитываться о результативности ее расходования. А значит, важность показателей результативности в ближайшем будущем возрастет.

Показатели результативности сегодня уже указаны в некоторых порядках органов-учредителей.

Например, в Свердловской области (см. сноску 2) решили, что данные показатели должны быть прописаны в соглашении, заключаемом с учреждением. А в Томской области [8] установили, что в отношении каждой субсидии действуют свои показатели результативности, формулировки которых должны характеризовать степень достижения цели, на которую предоставлены средства, во взаимосвязи с объемом расходов на ее достижение. В частности, если субсидия выделяется на приобретение особо ценного движимого имущества, программных продуктов, устанавливаются количественные показатели с указанием единицы измерения и их значений в натуральном выражении, в том числе число приобретаемых объектов (с указанием их видов).

Сейчас органы-учредители сами утверждают правила предоставления целевых субсидий подведомственным учреждениям. В связи с этим в регионах и муниципальных образованиях сформировался разный опыт правового регулирования: одни положения прописаны подробно, другие — в виде общих формулировок и отсылок к конкретному соглашению, заключаемому с учреждением, третьи отсутствуют вовсе.

Общие требования, которыми с 2021 года должны руководствоваться органы-учредители, а значит, и учреждения здравоохранения, претендующие на целевые субсидии, обобщают сложившуюся практику и унифицируют правила. Обязанностей у учреждений станет больше, а учредители станут контролировать не только целевое расходование средств, но и результативность их предоставления.

[1] Общие требования к нормативным правовым актам и муниципальным правовым актам, устанавливающим порядок определения объема и условия предоставления бюджетным и автономным учреждениям субсидий на иные цели, утв. Постановлением Правительства РФ от 22.02.2020 № 203.

[2] Постановление Правительства Свердловской области от 08.02.2011 № 74-ПП «Об утверждении Порядка определения объема и условий предоставления субсидий из областного бюджета государственным бюджетным и автономным учреждениям Свердловской области на иные цели» (с последующими изменениями).

[3] Распоряжение Комитета по здравоохранению Правительства Санкт-Петербурга от 25.12.2019 № 712-р «Об утверждении порядков предоставления субсидий на иные цели в 2020 году».

[4] Постановление Правительства Ростовской области от 14.06.2012 № 509 «Об утверждении Порядка определения объема и условиях предоставления из областного бюджета государственным учреждениям Ростовской области, подведомственным министерству здравоохранения Ростовской области, субсидий на иные цели» (с последующими изменениями).

[5] Приказ Министерства здравоохранения Республики Алтай от 01.03.2017 № 42-од «Об утверждении порядка определения объема и условий предоставления из республиканского бюджета Республики Алтай субсидий бюджетным и автономным учреждениям, подведомственным министерству здравоохранения Республики Алтай, на иные цели».

[6] Приказ Минздрава Свердловской области от 07.05.2013 № 603-п «Об утверждении Порядка расчета объема субсидий из областного бюджета государственным бюджетным и автономным учреждениям, подведомственным Министерству здравоохранения Свердловской области, на иные цели».

[7] Типовая форма соглашения о предоставлении из федерального бюджета федеральному бюджетному или автономному учреждению субсидии в соответствии с абзацем вторым пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации.

[8] Постановление Администрации Томской области от 05.06.2014 № 213а «Об утверждении порядка определения объема и условий предоставления субсидий из областного бюджета областным государственным бюджетным и автономным учреждениям на иные цели».

Источник https://www.gq-blog.com/investicii/invest/budget-investicii.html

Источник https://www.klerk.ru/buh/articles/503115/

Источник

Источник

Другие новости

Преимущества покупки мебели от фабрики Пуше

Когда речь заходит о выборе мебели для вашего дома, важно учитывать не только ее внешний вид, но и качество, удобство...

https://kruiztransgroup.ru/onlajn-obrazovanie-vse-preimushhestva-i-vozmozhnosti-sovremennogo-obucheniya/

Онлайн-образование в последние годы переживает бурный рост популярности. Все больше людей предпочитают обучаться дистанционно, не выходя из дома. Давайте разберемся,...

Справка об эпидокружении в Москве. Гарантии здоровья и безопасности граждан

В условиях постоянной борьбы с инфекционными заболеваниями, особенно актуальной в свете глобальной пандемии, специальные меры по контролю распространения инфекций становятся...

Что такое копитрейтинг

В эру цифровизации и финансовых инноваций каждый стремится найти свой угол в заработке, и копитрейдинг стал свежим разговорным кексом в...

Как правильно выбрать вклад и умножить свои сбережения

В мире финансов, где каждый шаг сопровождается риском, выбор вклада становится своего рода стратегической игрой. Когда на кону ваши сбережения,...

Мастерство экономии. Как выгодно покупать с использованием промокодов

Покупки в известных магазинах могут стать настоящим удовольствием, особенно если вы знаете, как максимально экономить. Одним из эффективных способов сэкономить...