Частное инвестирование в России: как оно развивалось и что нас ждет в будущем

Содержание статьи

К чему приведет вложение инвестиций

В нулевые хотелось чего-то более управляемого и осязаемого. Люди стремились купить недвижимость (если в Москве, так вообще шик) и сдавать ее — вот такие нехитрые дивиденды. Также популярен был, как ни странно, банковский депозит, чаще в рублях, и инвестиции в свой бизнес. И то, и другое было в глазах большинства людей не так рискованно, как иметь дело с брокерами и этими непонятными скачущими графиками, как в голливудском кино.

Конечно, речь сейчас идет о массовом рынке, обывателях. В это же время начинают появляться и те, кто в будущем станет заниматься инвестициями профессионально. Чаще — это выходцы из банковского сектора. Банки ограничивали сотрудникам возможность заниматься коммерческой деятельностью, поэтому последние искали выход на бирже.

В чем вообще концепция фондовых рынков? Для того, кто покупает — это возможность отдать X денег и потом получить X+n, либо получать X+m с определенной периодичностью. Причем это можно делать как медленно, но надежно (вклады в банке или облигации федерального займа), так и быстро, но с большими рисками (например, перепродажа акций частных компаний). Для того, кто размещает акции, это возможность быстро привлекать деньги в экономику. Неважно — экономику предприятия или государства. Соответственно, чем выше развита культура инвестирования в стране, тем лучше ее экономике.

Таким образом, у фондового рынка как института есть идеальное состояние — когда в инвестировании занято как можно больше людей, и не только профессионалов, но и обывателей. Сбережения не лежат в чулках и под матрасами, а направляются в экономику.

Если сравнивать российский фондовый рынок с таковым в США, европейских или развитых азиатских странах, то у нас пока все в зачатке.

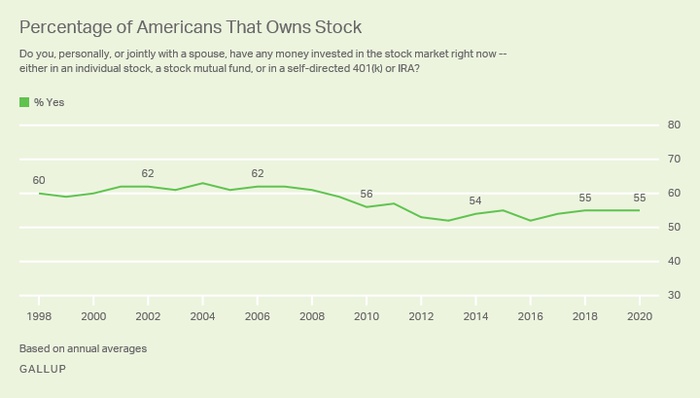

Например, в России инвестициями в фондовый рынок в 2020 году занимается 5,5% населения, то есть восемь млн человек. Звучит, вроде, неплохо, но, например, в Японии акции есть у 39% населения, а в США — у 55%. То есть общее население РФ меньше, чем количество американцев, которые занимаются инвестициями. Просто занимательное сравнение:

Как менялось количество владельцев акций в США с 1998 по 2020

Почему дела в РФ обстоят именно так? Дело и в уровне благосостояния, которое, вы сами знаете как, поменялось с 2014 года, и в уровне доверия самому институту фондового рынка и теме инвестирования.

У нас есть страх, что нас опять обманут, потому что мы помним махинации с приватизацией в девяностых, а потом эти толпы брокеров в начале нулевых. Открывались целые компании, которые втягивали людей в игру на форексе, но фактически работали в формате сетевого маркетинга. С тех пор у россиян стойкая аллергия на все эти разговоры про «начать можно даже с тысячи рублей».

Поэтому сейчас у финансовых организаций, которые хотят развивать направление инвестирования, по сути, три больших задачи:

- Создать экономические условия для того, чтобы подтолкнуть людей заниматься инвестициями.

- Образовывать население, повышать уровень финансовой грамотности.

- Давать простые, понятные и безопасные инструменты для инвестирования. Хотя бы в режиме «я только попробовать» — это уже большой прорыв для рынка. Это будет начало той самой культуры инвестирования, которая есть там, но которой пока нет здесь.

Как в нас пытаются развить культуру инвестиций сейчас

Если вы немного касались темы инвестиций лет 10 назад, то видели примерно такие интерфейсы:

_CWwwsT2.png.700x374_q95.jpg)

Это WebQUIK — терминал для трейдинга

Да, для профессионалов это был нормальный софт, но он никогда не решил бы задачу сделать инвестирование занятием для всех. Для обывателя интерфейс был слишком сложным, а сейчас его воспринимать даже труднее, чем тогда, потому что у любого человека в кармане есть удобные мобильные приложения с продуманным юзабилити и привычные сайты, где тоже все хорошо с UX/UI. Далеко не каждый будет готов разбираться в таком табличном интерфейсе и жить на форумах.

Терминалы вроде MetaTrader и QUIK начали свой путь как устанавливаемые программы для Windows. Когда интернет распространился повсеместно, их решили перенести в веб-приложения, но без адаптации UX/UI.

Терминал QUIK и его веб-версию почти все банки (Сбер, ПСБ, БКС, ВТБ) до сих пор предлагают как инструмент для профессионального инвестирования, а вот для массового рынка им пришлось разработать новые приложения.

Рост домашнего инвестирования в России пришелся на 2017-2018 годы. Снизились банковские ставки по вкладам, и люди начали искать другие варианты. Следом на это наложился и фантастический рост акций технологических компаний. Можно было купить акцию Tesla в начале 2019 года за $50 и продать ее в конце 2020 года за $3 тыс. (в старых ценах). Бум случился в 2020 — с января по ноябрь количество частных инвесторов выросло более чем в два раза.

Также с 2015 года развивалась тема ИИС (индивидуальных инвестиционных счетов) — можно было сделать вклад и в следующем году получить возврат: например, с 400 тыс. вернуть 52 тыс. рублей. Или же можно было получить льготу по налогам — все доходы, которые приходили от инвестиций, не облагались подоходным налогом вообще. С 2017 сумма возможного вклада увеличилась до 1 млн.

Эти изменения на рынке создавали почву для того, чтобы как можно больше людей пошли в трейдинг и инвестиции. Но нужно было плотнее поработать с населением, поэтому началась активная агитация.

Первое направление — это работа с финансовой грамотностью. Свои образовательные порталы запустили «Банк России», Сбер, «Тинькофф», «Московская биржа» и не только. Их задачи были шире: работать с финансовой грамотностью, учить распознавать мошенников и заниматься накоплениями не по методу «в чулок и под матрас».

Второе направление, в котором продолжают действовать инвестиционные платформы, — привлечение новых пользователей. Как через мягкие форматы вроде тех же курсов по инвестициям, так и путем прямых продаж через холодные звонки.

И все это тоже подготовка для главного изменения — банки перезапустили инструменты для работы с инвестициями.

Самая большая практическая конференция про выход на международные рынки Start Global Day

Как поменялись инструменты за последние пару лет

Одним из первых брокеров, который начал двигать рынок частного инвестирования в России, стал БКС. На его платформе первое время работал в том числе и «Тинькофф» — сейчас у них свое приложение, своего рода новый стандарт для отрасли.

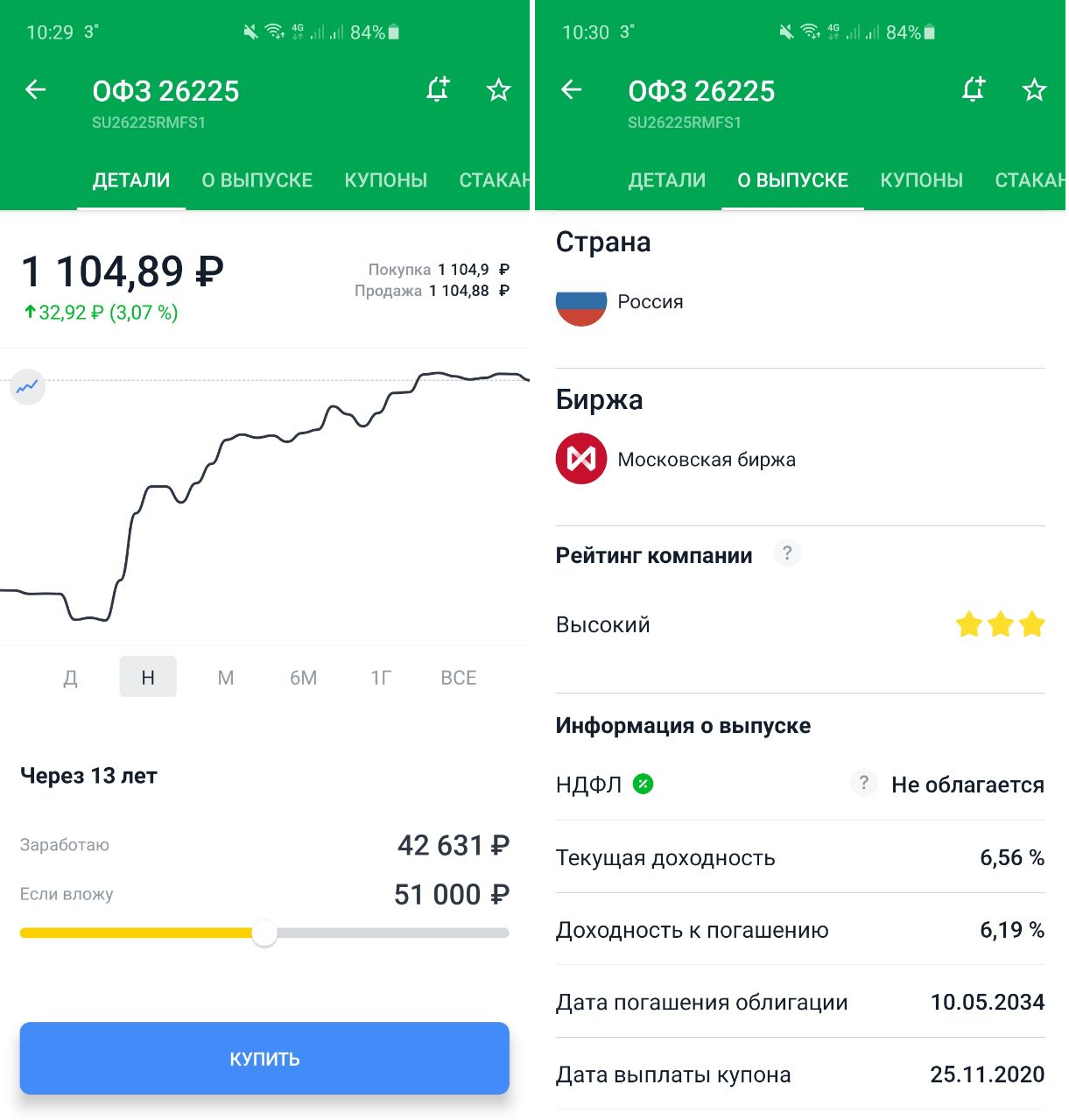

Не будем приводить здесь интерфейсы всех мобильных приложений или сравнивать их между собой. Важно другое — наконец-то произошел качественный сдвиг в инструментарии. У простых пользователей, непрофессионалов, появилась возможность приобщиться к теме инвестиций. При этом они имеют под рукой привычный стандарт юзабилити, и их даже не обязывают рисковать собственными средствами: у тебя есть виртуальный счет, на котором ты можешь поэкспериментировать и оценить работу приложения.

Практически любое современное приложение делает ставку на простоту и юзабилити

Аналогичные решения есть и в США, хотя там в целом более консервативный финансовый рынок: люди до сих пор пользуются чековыми книжками, а операции с ценными бумагами предпочитают доверять брокерам, а не торговать самостоятельно через приложение. Можете посмотреть приложение Robinhood.

UX/UI современных мобильных приложений для частных инвесторов — это, безусловно, их сильная сторона. Что еще предстоит доработать?

Тренды развития брокеров

Сейчас можно увидеть несколько направлений, в которых развиваются инструменты для частного инвестирования, запущенные банками.

- Интеграция брокерских приложений и экосистемы банка. Чтобы можно было переводить деньги в любом направлении мгновенно и без комиссии, привязать карту. И делать это в пределах одного приложения. Реализовано много где, но с разным успехом. Важно работать в этом направлении потому, что бесшовный пользовательский опыт — глобальный тренд проектирования онлайн-сервисов, так что банковские приложения не должны быть исключением.

- Бесшовный опыт пользователя. Недавно ЦБ выпустил стандарты открытых API для финтеха. Участие в инициативе добровольное, но если все игроки подключатся, то приложения для инвестиций станут еще удобнее. Например, пользователь сможет скачать себе одно приложение-агрегатор и управлять через него счетами в разных банках или, например, привязать счет «Альфа-Банка» и оплачивать через него покупку акций в «Тинькофф Инвестициях».

- Развитие приложений для новичков. Они ориентированы на тех, кто не имеет больших накоплений и не рассматривает инвестиции как источник дохода. Для них это возможность попробовать свои силы в качестве инвестора, получить реальный опыт. У таких приложений, как правило, сильно урезанный функционал, но благодаря этому самый низкий порог вхождения. Можете посмотреть на Yammi от «Яндекса» или «МТС Инвестиции».

- Про безопасность. Здесь речь в основном о дополнительной защите при выводе средств, особенно крупных сумм. Такое решение реализовано с обычными банковскими картами: при попытке потратить или снять за раз больше установленной суммы вы получаете звонок сотрудника банка. Подтверждаете свою личность — и только тогда совершаете операцию.

Кроме того, раз мы говорим о привлечении массового пользователя и работе над репутацией, нужно еще надежнее застраховать его от неудач. Например, ввести интеллектуальные алгоритмы отслеживания сделок и исключить те случаи, когда пользователь импульсивно скупает акции Apple на все деньги или совершает еще какие-то нетипичные для себя движения. Он может просто войти в азарт, как в казино, а итог мы все знаем — негативный опыт инвестирования и удаленное приложение. ИИ уже помогает Сберу персонализировать приложения, оценивать кредитные риски — почему бы не заставить его работать и на безопасность.

Вместо заключения

Сегодня практически каждый банк уже запустил или планирует запустить инвестиционную платформу. Они есть у Сбера, ВТБ, «Тинькофф-Банка», «Открытия», БКС и других игроков. Мотивация банков понятна — расширение спектра услуг и привлечение дополнительных активов. Сейчас, пока в экономике застой и доходы населения опять упали, нужно делать ставку на более простые продукты, не требующие больших вложений — что и происходит.

Вместе с тем важно не отпугнуть новых пользователей этой простотой. Например, в приложениях наподобие Yammi пользователь выбирает из ограниченного количества фондов — пользователям, которым понравится инвестировать, со временем захочется большей гибкости. Этим сервисам также стоит работать с финансовой грамотностью населения и открыто объяснять все риски.

Как инвестировать деньги в России

Рассказываем, как инвестировать деньги в России правильно и на что инвесторам следует обратить внимание при выборе финансовых инструментов.

Основное правило инвестирования гласит, что ожидаемая прибыль всегда пропорциональна рискам. Поэтому ответ на вопрос, как грамотно инвестировать деньги, будет звучать так: нужно получить базовые знания и научиться оценивать риски инвестиционных инструментов.

Инвесторам в России доступен большой выбор вариантов вложений — можно инвестировать в собственное дело, чужой бизнес, ценные активы и бумаги, банковские вклады, недвижимость. В этой статье мы собрали рекомендации для тех, кто стремится к максимальной отдаче от инвестиций. Здесь вы также найдете ответы на такие вопросы: как и во что инвестировать, как оценить доходность вложений, каким образом можно снизить риски.

Принципы инвестирования

Инвестирование ― это, по сути, наука. И как в любой науке, здесь необходимо переходить от простого к сложному. Вот несколько правил, которых стоит придерживаться каждому начинающему инвестору:

- Вкладывать стоит только свободные деньги, то есть накопления и сбережения, которые не понадобятся в ближайшее время.

- Прежде чем инвестировать, желательно сформировать финансовую подушку, иначе внезапная потребность в свободных деньгах может подтолкнуть вас к невыгодной продаже активов или к нежелательным займам.

- Деньги следует распределять по разным инвестиционным инструментам. Если по какому-то активу вы получите убыток, его может компенсировать прибыль от других инструментов.

- Необходимо оценивать не только доходность, но и риски. Например, если вы вкладываете в акции, есть вероятность падения котировок из-за ухудшения ситуации в экономике, слабой отчетности компании или появления сильных конкурентов.

Распространенные варианты вложений

Ниже будут рассмотрены классические способы инвестирования.

Банковский депозит

Один из самых популярных способов сбережения средств. Но его доходность несопоставима с уровнем инфляции в стране. Банковский вклад в лучшем случае позволит сохранить деньги, об ощутимом заработке речь не идет.

В случае ликвидации банка клиенты могут рассчитывать на возмещение на сумму до 1 400 000 рублей, если выполнено одно условие ― кредитно-финансовое учреждение имеет соответствующую лицензию на осуществление банковской деятельности.

К преимуществам депозитов можно отнести низкие риски, минимальный порог вхождения, высокую ликвидность. Не лишен этот способ инвестирования и недостатков ― существует вероятность существенной потери процентов при досрочном расторжении договора с банком.

Фондовые рынки

Фондовой рынок представляет собой площадку, на которой встречаются продавцы и покупатели ценных бумаг. С одной стороны, бизнес через ценные бумаги привлекает финансы для дальнейшего развития. С другой ― инвесторы размещают свободные средства выгоднее, чем на депозитах.

Самостоятельно стать участником торгов инвестор не может. Для этого он должен заключить договор с профессиональным участником фондового рынка ― брокером. Брокер — это посредник между инвестором и биржей, с его помощью можно торговать акциями, облигациями, валютой и другими финансовыми инструментами. Кроме исполнения поручений о купле-продаже ценных бумаг, брокер открывает и обслуживает брокерские счета, ведет учет вложений, готовит аналитику рынка, разрабатывает инвестиционные стратегии, выступает налоговым агентом.

К основным инструментам инвестирования относятся:

- Акции ― ценные бумаги, которые подтверждают факт владения частью бизнеса. Акции могут быть обыкновенными и привилегированными. Первые дают право претендовать на прибыль акционерного общества и принимать участие в управлении. Привилегированные обеспечивают возможность получить стабильный дивидендный доход, без права управления компанией.

- Облигации ― это долговые ценные бумаги. Они свидетельствует о том, что инвестор предоставил эмитенту (компании или государству) заем. Облигации выпускаются на определенный срок и позволяют инвесторам получать регулярный доход в виде купонов.

Покупка недвижимости

Способов заработка на недвижимости есть несколько:

- Перепродажа после покупки ― можно купить квартиру или дом за умеренную цену, сделать ремонт и продать дороже.

- Инвестиции в жилье эконом-класса ― такая недвижимость интересна для последующей сдачи в аренду, как долгосрочной, так и посуточной. Платежи по коммунальным тарифам будут сравнительно невысокими, что увеличивает привлекательность объектов.

- Инвестиции в земельные участки ― их можно сдавать в аренду или использовать для постройки загородного дома.

- Покупка недвижимости банкротов с торгов по сниженной цене. Скидка в таком случае составляет до 50%. Объект можно модернизировать и реализовать по рыночной стоимости.

Есть и другие способы инвестирования в недвижимость:

- акции риэлтерских компаний;

- биржевые фонды REIT, которые покупают имущество за счет коллективных инвестиций и занимаются его управлением или застройкой. Как правило, объектами выбирают торговые центры, жилые дома, офисы, складские помещения.

Ключевое преимущество этого способа инвестирования ― возможность безопасного сохранения средств от инфляции. Есть и несколько недостатков, таких как высокий порог вхождения, подверженность механическим повреждениям ― пожар, взрыв, разрушительные природные явления и прочие форс-мажорные ситуации. Во избежание утраты недвижимости можно оформить страховой полис.

Собственный бизнес

Еще один вариант для тех, кто имеет коммерческий опыт, ― вложить деньги в собственное дело. Плюсы такого вложения очевидны ― владелец бизнеса самостоятельно выстраивает и оптимизирует бизнес-процессы, имеет возможность влиять на результат. Однако собственное дело всегда связано с риском потери средств, а также требует много опыта, знаний и времени.

Инвестиции в драгоценные металлы

Драгоценные металлы ― это малодоступный, ограниченный и долговечный товар. Нужно учитывать, что, как и другие активы, они подчиняются закону спроса и предложения. При перенасыщении рынка цена падает, а во время дефицита ― стремительно растет.

Есть несколько вариантов инвестирования в драгоценные металлы:

- Покупка монет ― стоимость определяется фактическим весом и торговой наценкой. Основное преимущество этого способа инвестирования заключается в росте цены монет со временем. В краткосрочной перспективе вложения малоэффективны и не позволяют получить существенный заработок.

- Слитки ― высоколиквидный товар, который в любое время готовы выкупить банки. Себестоимость их производства сравнительно невысокая, поэтому инвестор оплачивает фактический вес без наценки.

- Обезличенный металлический счет ― по сути, это банковский депозит, доходность которого привязана к курсу золота. При открытии ОМС также можно выбрать другие металлы: платину, палладий, серебро.

- Покупка акций компаний, которые занимаются добычей и реализацией драгоценных металлов. В этом случае действует классическая биржевая схема: ценные бумаги покупают при снижении их стоимости, а продают при росте. Основная задача инвестора ― выбрать надежную брокерскую компанию, которая предоставит эффективные торговые инструменты.

Доверительное управление

Если вы не хотите тратить время на изучение и выбор инвестиционных инструментов, поиск инвестидей и оценку рисков, вам может подойти услуга доверительного управления. Все, что от вас требуется, — выбрать подходящую инвестиционную стратегию, исходя из собственных целей и отношения к риску. Остальное сделает профессиональный управляющий — он будет следить за ситуацией на рынке, управлять активами в ваших интересах и регулярно отчитываться о результатах инвестирования.

Что нужно запомнить

Прежде чем выбрать подходящий вариант вложений и начать инвестировать, важно сформировать финансовую подушку, определиться с целями и собственным отношением к риску. На рынке существует множество инвестиционных инструментов — выбор зависит исключительно от ваших целей и возможностей. Если хотите сохранить сбережения — обратите внимание на депозиты, облигации, недвижимость, драгоценные металлы. А если готовы рискнуть ради более высокой доходности, присмотритесь к акциям.

Источник https://rb.ru/opinion/chastnoe-investirovanie-trendy/

Источник https://bcspremier.ru/knowledge/basics/kak-investirovat-dengi-v-rossii/

Источник

Источник

Другие новости

Преимущества покупки мебели от фабрики Пуше

Когда речь заходит о выборе мебели для вашего дома, важно учитывать не только ее внешний вид, но и качество, удобство...

https://kruiztransgroup.ru/onlajn-obrazovanie-vse-preimushhestva-i-vozmozhnosti-sovremennogo-obucheniya/

Онлайн-образование в последние годы переживает бурный рост популярности. Все больше людей предпочитают обучаться дистанционно, не выходя из дома. Давайте разберемся,...

Справка об эпидокружении в Москве. Гарантии здоровья и безопасности граждан

В условиях постоянной борьбы с инфекционными заболеваниями, особенно актуальной в свете глобальной пандемии, специальные меры по контролю распространения инфекций становятся...

Что такое копитрейтинг

В эру цифровизации и финансовых инноваций каждый стремится найти свой угол в заработке, и копитрейдинг стал свежим разговорным кексом в...

Как правильно выбрать вклад и умножить свои сбережения

В мире финансов, где каждый шаг сопровождается риском, выбор вклада становится своего рода стратегической игрой. Когда на кону ваши сбережения,...

Мастерство экономии. Как выгодно покупать с использованием промокодов

Покупки в известных магазинах могут стать настоящим удовольствием, особенно если вы знаете, как максимально экономить. Одним из эффективных способов сэкономить...