ВСМПО-АВИСМА: оценка акции и прогноз дивидендов

Содержание статьи

ВСМПО-АВИСМА: оценка акции и прогноз дивидендов

ВСМПО-АВИСМА — российский производитель титановой продукции, входит в число мировых лидеров по объемам производства. У компании налажен весь цикл производства от титановой губки (основной компонент для производства титановых слитков) до деталей для самолетов. ВСМПО-АВИСМА закупает сырье для производства титановой губки, но его доля в себестоимости минимальна.

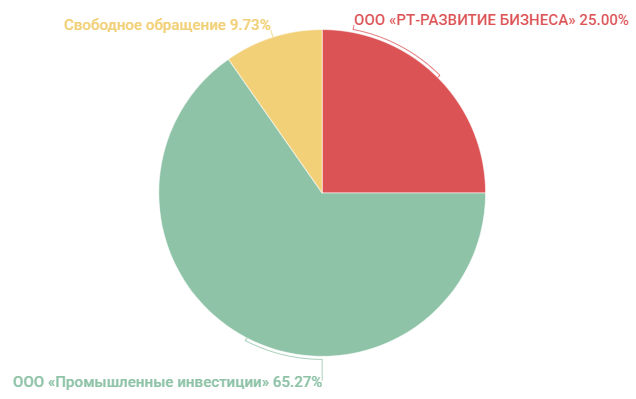

Структура акционерного капитала следующая:

Основная доля принадлежит Михаилу Шелкову, заместителю председателя совета директоров, через ООО «Промышленные инвестиции». Также блокирующий пакет акций находится в руках «Ростеха».

Основная доля принадлежит Михаилу Шелкову, заместителю председателя совета директоров, через ООО «Промышленные инвестиции». Также блокирующий пакет акций находится в руках «Ростеха».

Финансовые результаты

Титан ценится за счет своих свойств: легкость, прочность и устойчивость к коррозии. Применяется металл в различных отраслях, среди них:

Авиастроение — металл применяется для изготовления различных деталей самолетов и космических кораблей.

Энергетика — титан используется для изготовления теплообменных труб.

Строительство — металл используется для наружной обшивки зданий, кровельных материалов и тд.

Медицина — титан полностью биосовместимый, что делает его отличным материалом для изготовления протезов.

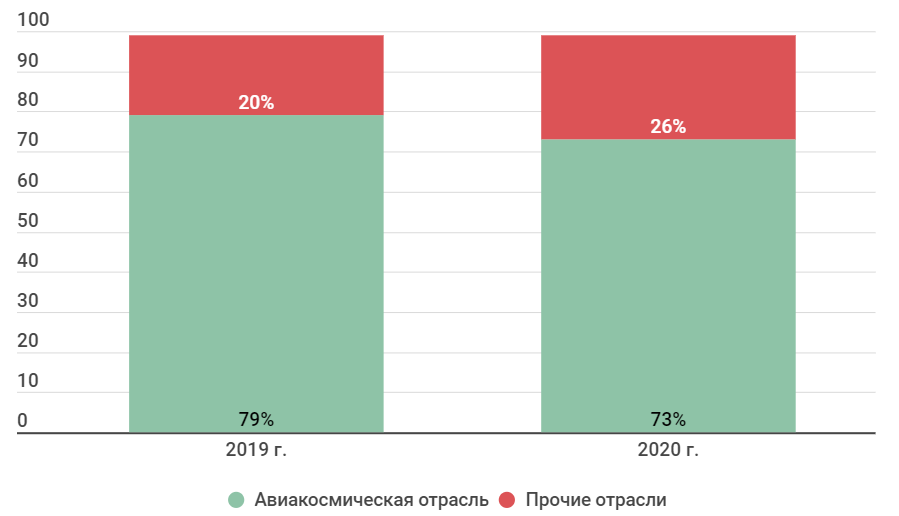

Большая часть выручки ВСМПО-АВИСМА приходится на авиакосмическую отрасль. Компания уже давно сотрудничает с такими гигантами отрасли, как Boeing и Airbus. Из-за такой большой доли продаж материалов для самолетов, ВСМПО-АВИСМА достаточно сильно зависит от положения отрасли. Так, в 2020 году во время разгара пандемии, производители самолетов резко сокращали выпуск. ВСМПО-АВИСМА даже пришлось на какой-то момент приостановить производство из-за низкого спроса.

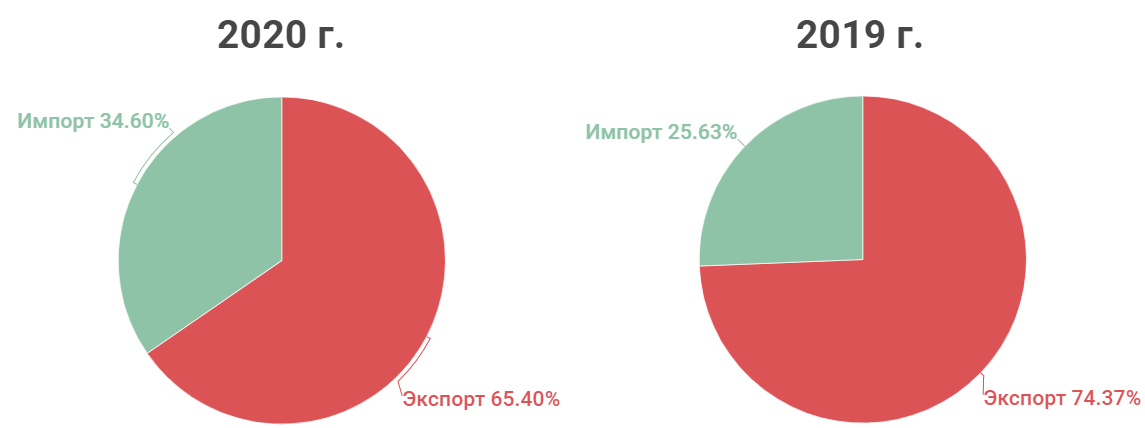

Большую часть продукции компания экспортирует, соответственно, основная выручка приходит в валюте. Это делает ВСМПО-АВИСМА одним из основных бенефициаров девальвации рубля.

Большую часть продукции компания экспортирует, соответственно, основная выручка приходит в валюте. Это делает ВСМПО-АВИСМА одним из основных бенефициаров девальвации рубля.

Если смотреть разбивку по странам, то основные покупатели находятся в Европе, США и России.

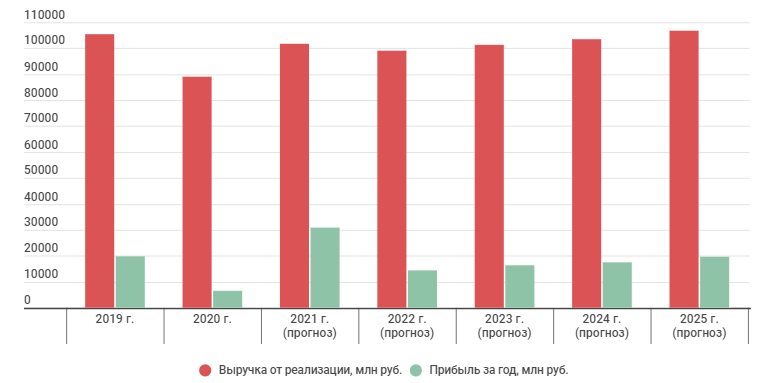

На первом графике представлена рублевая выручка, на втором долларовая. Как можно заметить, цена на титановую продукцию в рублях растет в основном из-за девальвации национальной валюты. Тем не менее, долларовая выручка росла 5 лет подряд, до 2020 года.

На первом графике представлена рублевая выручка, на втором долларовая. Как можно заметить, цена на титановую продукцию в рублях растет в основном из-за девальвации национальной валюты. Тем не менее, долларовая выручка росла 5 лет подряд, до 2020 года.

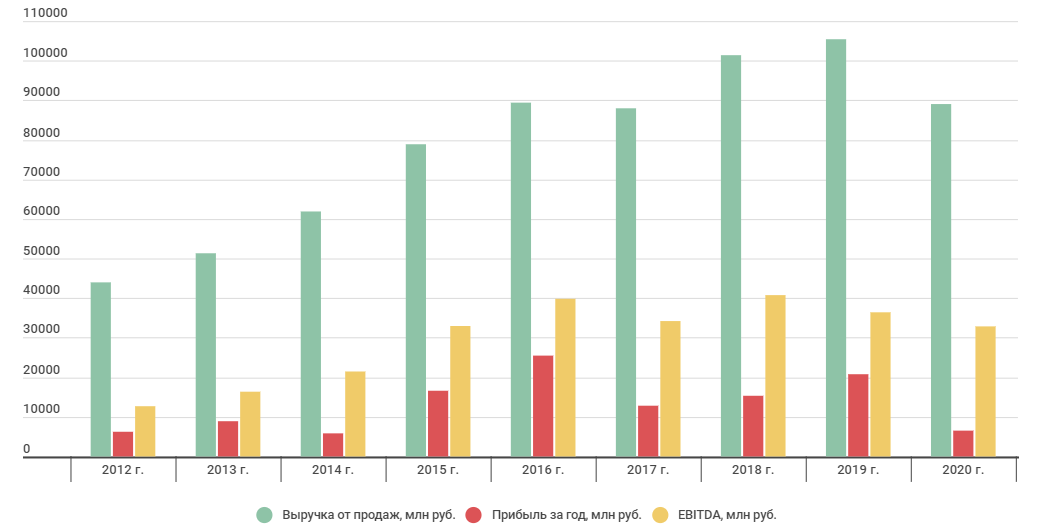

Сокращение заказов сильно сказалось на финансовых результатах ВСМПО-АВИСМА, но компания смогла получить прибыль и даже сохранить рентабельность.

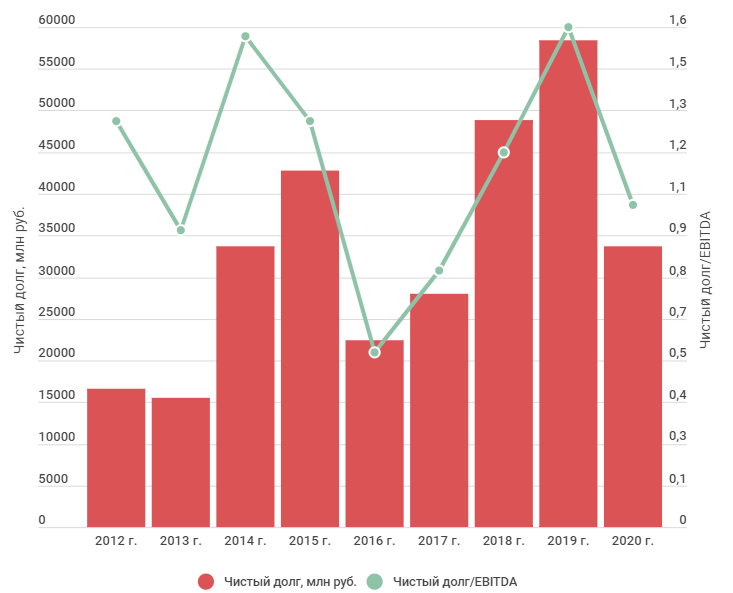

Долговая нагрузка находится на приемлемом уровне. В 2020 году чистый долг снизился за счет увеличения денежных средств, вызванного сокращением запасов и дебиторки.

Долговая нагрузка находится на приемлемом уровне. В 2020 году чистый долг снизился за счет увеличения денежных средств, вызванного сокращением запасов и дебиторки.

Дивиденды

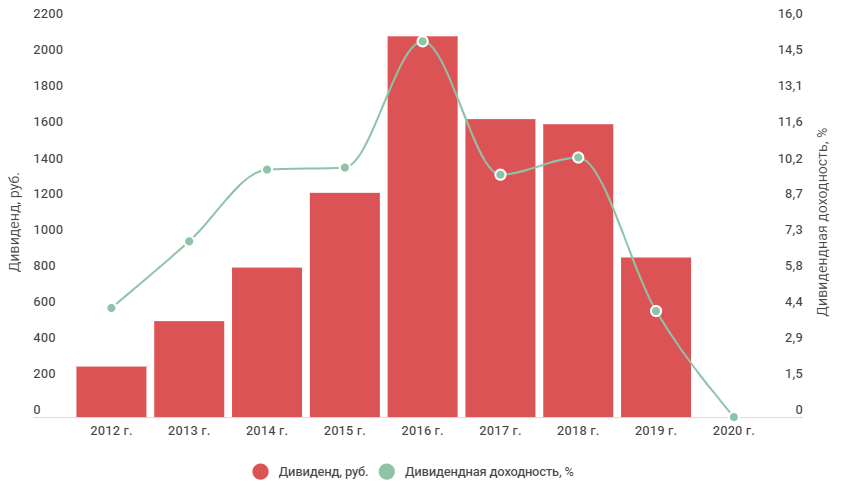

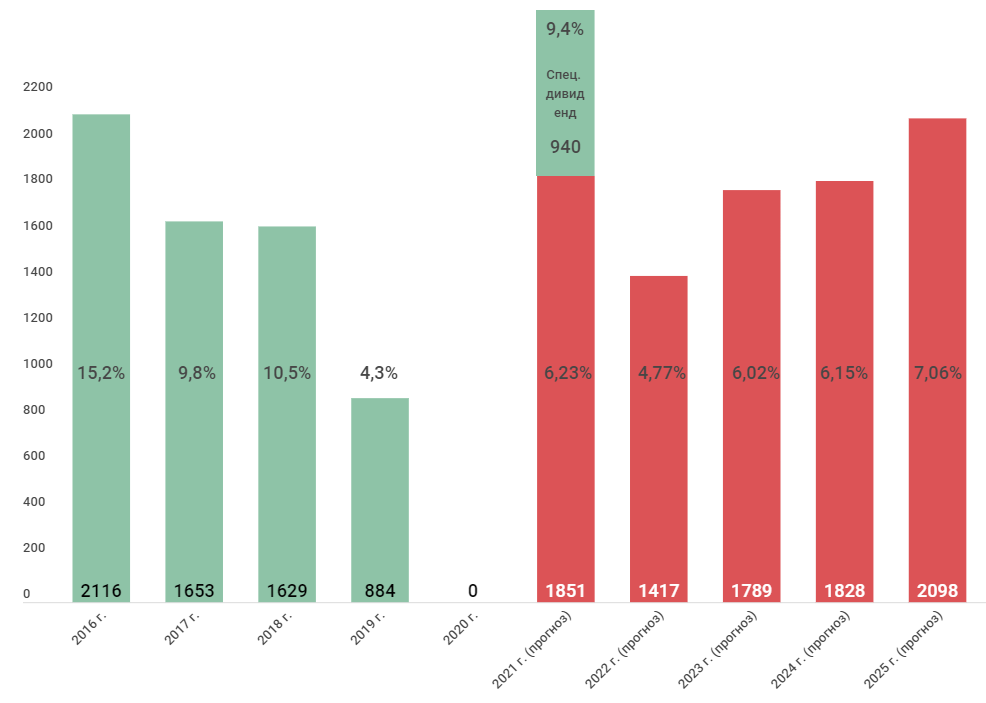

Компания славится, вернее славилась, своими высокими дивидендами. Сначала руководство решило отменить финальную выплату за 2019 год, а затем и за весь 2020 год. Все из-за нестабильного спроса со стороны авиакосмической отрасли. Зато компания начала обратный выкуп на 5 млрд руб., который продлится до конца 2021 года.

Согласно дивидендной политике, ВСМПО-АВИСМА направляет на дивиденды минимум 10% от чистой прибыли по РСБУ. По факту компания выплачивала всю прибыль и почти весь свободный денежный поток.

Судя по котировкам, инвесторы рассчитывают на возобновление выплат в 2021 году (акция выросла на 45% с начала года). И на это есть причины: авиаперевозки хоть и постепенно, но восстанавливаются, экономическая активность на высоте, как и сырьевые рынки.

Судя по котировкам, инвесторы рассчитывают на возобновление выплат в 2021 году (акция выросла на 45% с начала года). И на это есть причины: авиаперевозки хоть и постепенно, но восстанавливаются, экономическая активность на высоте, как и сырьевые рынки.

Доходный подход

На данный момент цены на титановую продукцию по большей части восстановили допандемический уровень. Цены на некоторые виды продукции даже достигли многолетних исторических максимумов.

Крупные производители самолетов, такие как Airbus и Boieng, с оптимизмом смотрят на будущее авиаперевозок. Компании планируют постепенно увеличивать производство лайнеров.

Все эти факторы положительно скажутся на результатах ВСМПО-АВИСМА. В 2021 году ожидается, что у компании будут хорошие результаты на фоне высоких цен на титан. На мой взгляд, это следствие влияния общей тенденции на сырьевых рынках, а не высокого спроса со стороны потребителей. Вполне вероятно, что к 2022 году цена на титан скорректируется и затем продолжит постепенно расти с увеличением потребностей производителей самолетов.

Также стоит отметить, что компания продала долю в «Русгидро» за 17,4 млрд руб. В 2017-2018 годах ВСМПО-АВИСМА скупала с рынка акции гидрогенерирующей компании. Руководство сказало, что это портфельные инвестиции, то есть основная цель — получение дивидендов и прибыли от роста стоимости. В 2021 году акции «Русгидро» превысили отметку в 0,8 руб. и ВСМПО-АВИСМА нашла покупателя на свою долю в лице «Русала».

Этот момент разово отразится на финансовых результатах компании.

По методу дисконтированных денежных потоков акции ВСМПО-АВИСМА можно оценить в 23 190 руб.

Прогноз дивидендов

Учитывая, что финансовые результаты за 2021 год обещают быть хорошими, дивиденд, по моим расчетам, составит 1851 руб. Из-за того, что акции задрали на исторические максимумы, дивидендная доходность будет всего 6,23%.

Есть вероятность, что компания захочет выплатить спецдивиденд на фоне продажи доли в «Рудсгидро». В таком случае, дивидендная доходность будет на уровне 9,4%. Объясню, почему средства от продажи «Рудсгидро» не учитываются в базовом сценарии. Акциями владеет дочерняя компания ВСМПО-АВИСМА. Их продажа не будет учитываться в отчетности по РСБУ, а с нее как раз рассчитываются дивиденды.

По прогнозной дивидендной доходности видно, как сильно переоценена компания. До 2019 года средняя доходность была в районе 10% годовых. То есть это комфортная для акционеров доходность с учетом всех рисков компании. Если отталкиваться от этого значения, то акция ВСМПО-АВИСМА должна стоить 21 тыс. руб.

По прогнозной дивидендной доходности видно, как сильно переоценена компания. До 2019 года средняя доходность была в районе 10% годовых. То есть это комфортная для акционеров доходность с учетом всех рисков компании. Если отталкиваться от этого значения, то акция ВСМПО-АВИСМА должна стоить 21 тыс. руб.

Выводы

ВСМПО-АВИСМА — эффективная компания, которая занимает уникальную для России нишу. Наличие проверенных временем крепких партнерских отношений с гигантами авиастроительной отрасли — огромное преимущество. Но это делает ВСМПО-АВИСМА зависимой от авиаперевозок.

В 2020 году пандемия сильно снизила пассажиропоток, что повлекло сокращение поставок титана для авиастроителей. В итоге ВСМПО-АВИСМА пришлось отменить дивиденды за год.

В 2021 году ситуация с полетами стала лучше, но до сих пор не восстановилась до конца. Этот процесс займет не один год, особенно учитывая распространение новых штаммов вируса. Также в 2021 цены на титан находятся на хороших уровнях на фоне общего роста сырьевого рынка.

Тем не менее, на мой взгляд, ВСМПО-АВИСМА переоценена. Инвесторы закладывают слишком оптимистичный сценарий восстановления. Прогнозная дивидендная доходность с такой ценой акции в районе средней по рынку, если не учитывать возможный спецдивиденд. ЦБ начинает цикл повышения процентной ставки, доходности по облигациям растут. В такие времена дивидендные акции обычно испытывают давление на котировки.

Источник https://conomy.ru/analysis/articles/447

Источник

Источник

Источник

Другие новости

Три тренда розничной торговли в США 2020

Три тренда розничной торговли в США 2020 Традиционной рознице в США не стоит рассчитывать на экономический бум: темпы роста будут...

Где купить акции Роснефти физическому лицу: цена

Где купить акции Роснефти физическому лицу: цена Инвестиции собственных сбережений в акции крупных компаний сегодня актуальная тема. Ведь не надо...

Процедура продажи акций акционерного общества

Процедура продажи акций акционерного общества Бездокументарная ценная бумага, коей является акция любого АО в силу абз. 2 п. 1 ст....

Что такое индекс Nasdaq и как его купить

Что такое индекс Nasdaq и как его купить Индекс Nasdaq наряду с S&P 500 и Dow Jones является одним из...

Акции крупнейших нефтяных компаний России, США и других стран

Акции крупнейших нефтяных компаний России, США и других стран Нефть – самый продаваемый сырьевой товар в мире. Она обладает ценностью,...

Леруа Мерлен скидочная карта

Леруа Мерлен скидочная карта Возможно, Вы искали промокод для выгодной онлайн покупки в магазине Леруа Мерлен. Или, вероятно Вы ждали...