Стоит ли инвестировать в акции «Netflix»: график онлайн котировок NFLX и перспективы компании

Содержание статьи

Стоит ли инвестировать в акции «Netflix»: график онлайн котировок NFLX и перспективы компании

«Ещё одна серия и точно спать…» — все мы так говорили.

Отложить просмотр сериала или фильма всё сложнее. Сегодня мы познакомимся с теми, кто обрёк нас на такое мучение. Встречайте — Netflix (тикер nflx), главный поставщик залипательного контента в мире.

Бренд не только делает хорошее кино. Он ещё и продаёт его по всему миру. Если пометить красным каждую страну, в которой смотрят Netflix, покраснеет целый глобус!

Но всё же акции Netflix не ценятся инвесторами. Если верить серьёзным финансовым газетам, бумаги эмитента стоят дороже, чем их продают. Всего несколько минут чтения — и вы будете знать, почему так происходит.

И решите, стоит ли вкладывать в акции кинопрокатчика.

О компании

Главный фокус компания делает на производстве эксклюзивного контента. Причём бренд отказался от создания премиум-сервиса для отдельных клиентов. Миссия Netflix — сделать телевидение доступным каждому.

Звонок в дверь. Сотрудник почты протягивает вам плотный белый пакет. Первое, что бросается в глаза — красные буквы логотипа. Netflix! Новый фильм с Джеки Чаном!

На шум уже прибежали дети. Они вырывают у вас из рук конверт, чтобы достать поскорее новенький DVD с блокбастером. А ваши соседи до сих пор катаются до видеопроката по пятницам, чтобы посмотреть с семьёй новых фильмов. Разве не глупо?

Но 20 лет назад глупостью было высылать американцу фильм по почте. Он не вернёт диск и будет тянуть с оплатой подписки! Netflix разорится! Так раньше думали все. Но смелость Рида Хастингса подняла бизнес на завидную высоту.

10 лет назад появилось телевещание через интернет. Акулы индустрии пророчили новинке грандиозный провал, но Хастинг снова не поверил слухам. Он монополизировал нишу. Сегодня у компании есть серьёзные конкуренты, но они лишь идут по проторённой Нетфликсом дороге.

Главные акционеры

Основатели Netflix не держат большого пакета акций. Больше всего бумаг купили крупные фонды: Vanguard и BlackRock.

Дочерние компании

«Дочки» Netflix открылись с целью дать бизнесу больше свободы в отдельных регионах. Так, у компании появилась британская и европейская дочерние компании.

Millarworld — исключение. Это издательство комиксов, которое работает с 2004 года. А Netflix Studios снимают оригинальные фильмы и сериалы под логотипом бренда.

Продукция компании

Двадцать лет назад компания начинала как фирма по видеопрокату, но сейчас занимается всем понемногу. Кроме сериалов и фильмов, Netflix продаёт выступления стендап-комиков и записи телешоу.

Бренд делает кино и продаёт его по почте, через мобильные приложения, игровые и ТВ-приставки, сайт. Кроме того, прокатчик тратит миллионы на покупку лицензий. Через популярный кинотеатр смотрят свежие блокбастеры, причём не только американские.

Ключевая фигура в компании и его роль

Рэда Хастингса считают лицом компании. Он — самый скромный среди медийных магнатов: его зарплата в 2016 году составила всего $ 0,5 млн. Причём большая часть его состояния — в опционах Netflix.

Скромность — не последняя добродетель предпринимателя. Он серьёзно обеспокоен образовательной системой и спонсирует школы в развивающихся странах. Его семья говорит о наследии прадеда: тот тоже был изобретателем и филантропом.

До Netflix Хастингс возглавлял IT-компанию. Она была так успешна, что Morgan Stanley включили Pure Technology в свой рейтинг. Бренд сначала слился с конкурентом, а потом был продан крупной корпорации. Хастинг бросил этот бизнес и основал Netflix.

Данные о ценных бумагах компании

Акциями Netflix торгуют все крупные брокеры в России и за рубежом. Всё потому, что компания относится к «голубым фишкам». Так называют самые крупные и успешные холдинги, которым доверяют институциональные инвесторы.

| Тикер | NFLX |

| Название | Netflix Inc. |

| Год основания | 1997 год |

| Кем основана | Рид Хастингси Марк Рэндольф |

| Штаб-квартира | Город Лос-Гатос, штат Калифорния, США |

| Торговая площадка | NASDAQ (Нью-Йорк) |

| Гос.регистрационный номер | 64110L106 (S&P номер), 77-0467272 (американский аналог ИНН) |

| ISIN | US64110L1061 |

| Номинал | $ 0,001 |

| Количество бумаг в обращении | 435.457.505 |

Онлайн график и стоимость сегодня

Цену акций на сегодня и стоимость за все время можно посмотреть на графиках прямо здесь:

Как купить акции

Через брокера

Брокер покупает акции Нетфликс на американской бирже и продаёт их вам. У такого лица обязательно должна быть лицензия и регистрация вне офшора.

Поэтому я говорю, что Форекс не имеет отношения к брокерам фондовой биржи. У мошенников нет лицензии, фирма расположена в офшоре, а торгуют они не на бирже. Вся игра происходит внутри виртуальной среды: даже индикаторы, скринер и графики здесь фальшивые. Я подробно разбирал отличие Форекса от фондового рынка здесь.

Есть 2 способа стать акционером Нетфликса через брокера.

- В России

У нас американскими бумагами торгуют на бирже Санкт-Петербурга. Я доверяю этим брокерам:

- Открытие.

- Финам.

- Кит-Финанс.

- БКС.

Говорю честно: налог на дивиденды выше среднего, 30 %. Зато можно торговать без статуса профессионального инвестора. Такой статус понадобится, если вы захотите сотрудничать с Финам или Открытие на зарубежной бирже. А стоит он немало — 6 млн. руб.!

Но если торговать за рубежом всё-таки хочется, можно обратиться к дочерним компаниям российских брокеров. Не нужно быть миллионером, чтобы купить бумаги через KIT Finance Europe и WhoTrades (Финам).

Старейший российский брокер, работает с 1994 года. Отличный выбор для тех, кто хочет подключиться к автоследованию.

- никаких назойливых звонков с предложениями потратить деньги;

- собственная торговая платформа;

- впечатляющие результаты стратегий (+74% за 2018 год), к которым можно подключиться.

- нет Quik.

Хороший брокер для новичка. Здесь я держу российскую часть инвестпортфеля из ETF от FinEx на ИИС.

- низкими комиссиями и отсутствием назойливых звонков с предложениями потратить мои деньги.

- слабый личный кабинет и неудобная система ежегодной перегенерации ключа.

Еще один классный брокер, с которым я проработал больше 2-х лет. Именно тут я торговал на FORTS.

- Вменяемые комиссии

- Отличный личный кабинет

- Приятные бесплатные сервисы

К минусам отнесу любовь брокера к звонкам с попыткой что-нибудь продать.

Крупнейший брокер и инвестиционная компания в России. Сам с ними не работал, но коллеги отзываются очень положительно.

- Не глючащий терминал Transaq

- Возможность пополненияснятия денег со счета без комиссии (через свой банк)

- Куча первоклассных сервисов (например бесплатно можно скачать историю котировок)

- Возможность открытия счета в зарубежных юрисдикциях.

К минусам отнесу навязчивость продавцов.

Второй крупнейший брокер после Финама.

- Низкие комиссии

- Приятная поддержка

- Обмен валюты по биржевому курсу

К минусам отнесу любовь брокера к попыткам продать «структурные продукты».

Молодой и стремительно набирающий популярность брокер.

- удобное мобильное приложение;

- бесплатное обслуживание счета, если нет сделок.

- высокие комиссии;

- мало инструментов доступно на стандартном тарифе.

- надежность;

- Слабый личный кабинет

- Ограничения на торговлю иностранными активами

- С помощью западного брокера

Для тех, кто хочет максимально себя обезопасить и заодно получить европейскую или американскую страховку на свой депозит, лучшим вариантом станет работа с американскими или европейскими брокерами. Я рекомендую:

- Exante.

- IB.

- Saxobank.

- CapTrader.

Фактически единственный настоящий крупный американский брокер, который еще работает с россиянами.

- Есть поддержка на русском языке

- Хорошие комиссии

- Депозит можно пополнять рублями (мимо валютного контроля)

К минусам отнесу:

- Минимальный депозит 10.000$

- Комиссия за неактивность

Немецкий представляющий брокер IB для прямого выхода на зарубежные рынки. Здесь находится мой инвестиционный портфель.

- работает с россиянами

- наличие русскоязычной версии сайта

- вменяемые комиссии

- отсутствие платы за неактивность

- страховка в рамках законодательства США на $500к

К минусам отнесу:

- Поддержка исключительно на английском и немецком

- Сама служба поддержки работает плохо

Еще один интересный брокер для выхода за рубеж, причем не из семейства IB. К сожалению россиянам открывают договора только на Кипре.

- Приемлемые комиссии

- Факт успешной проверки работы со стороны SEC

- Русскоязычный сайт и поддержка

- Кипрская юрисдикция

- Плата за неактивность

Подробный обзор читайте тут. Бонусные 500$ при открытии счета можно получить здесь.

Компания является американской «дочкой» Финама и создана чтобы выводить на американский рынок клиентов из СНГ.

- Максимально простое открытие счета

- Русскоязычная поддержка

- Открытие счета от 200$

- Довольно высокие комиссии

- Разного рода дополнительные платежи

Через банк

Крупные российские банки (Сбербанк, ВТБ, Тинькофф и пр.) могут выступить брокером для клиентов. Обслуживание производится по тарифу, который выбирает клиент. Минимальной суммы для сделки на бирже нет, но есть порог для открытия брокерского счёта.

Все брокеры занимаются аналитикой фондового рынка. Обзоры можно почитать на сайте или через их приложение.

Напрямую в компании

Эмитент продаёт акции только через биржу. Но у Netflix есть служба поддержки для инвесторов. Если держатель акций передаёт на них права или меняет личные данные, по которым куплены акции, он обращается по номеру 781-575-2879. Обслуживанием акций эмитента занимается международный регистратор Computershare.

У частного лица/фирмы

Я не знаю, зачем вам такие сложности! Но акции можно купить у частного лица. Тогда налог на дивиденды будет тот же, потому что его взымают государства США и России, а не брокер.

При покупке акционеры заключают друг с другом договор, а брокер меняет персональные данные держателя акций.

Динамика и интересные факты

Netflix поставила рекорд: цена на акции выросла вдвое в 2010 году. Компания привлекла 8 млн. новых зрителей. После этого волатильность акций уменьшалась, то есть их цена перестала дрожать.

Даже когда часть подписчиков ушла в 2011 году, цена не рухнула. В тот момент кинопрокатчик пошёл на риск: создал отдельную компанию для проката DVD по почте (Qwikster).

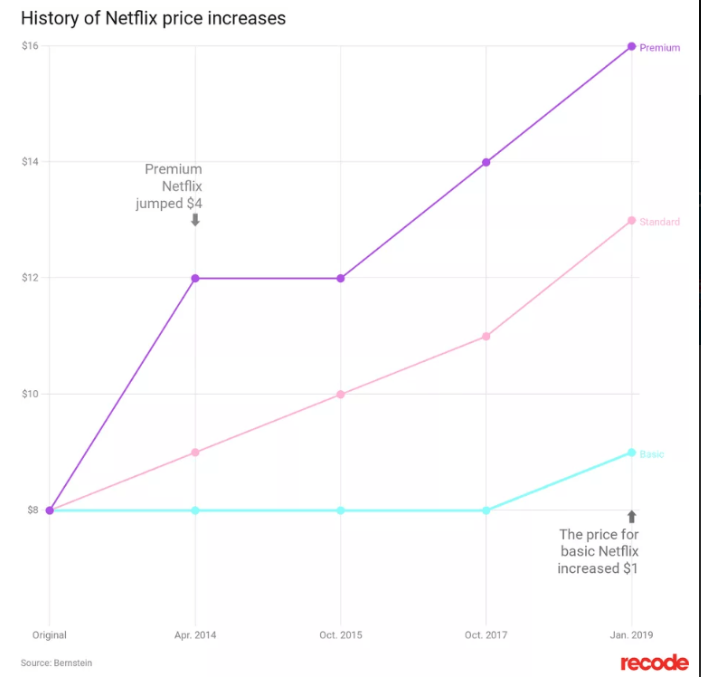

Чтобы сгладить убытки от нововведения, бренд увеличивает цены на подписку в 2014 году. Подписчики вновь уходят. Но доход от повышения цен ($ 500 млн. только в США) компенсирует это.

И сегодня кинопрокатчик продолжает удивлять:

- Экс-президент США стал ТВ-продюсером для Netflix в мае 2018 года. Они 5 лет будут работать на стриминговое агентство.

- Amazon продаёт Netflix свои веб-продукты. При этом две компании соперничают: дочерняя компания Amazon (Amazon Studios) тоже работает в нише интернет-видеопроката.

- Даже сегодня доходы от проката DVD и BluRay дисков составляют половину выручки Netflix.

Планы компании

В последнем отчёте компания рассказала, что продолжит развивать партнёрские отношения с другими телевизионными провайдерами. Это не самый крупный, но всё ещё значимый источник клиентов. В России Netflix подружился с Ростелеком уже в 2016 году.

Дивиденды

Netflix должны всем. Это — успешный бизнес, однако ребятам всё же тяжело платить возобновляемый кредит на $ 500 млн. Поэтому в компании решили отказаться от дивидендов. Но Netflix нашли способ порадовать акционеров: однажды инвесторы получили 6 бумаг на одну акцию. Эмитент разделил свои акции на 7 частей.

Главной наградой для акционеров в компании считают рост цены акций:

Что влияет на цену акций

Юристы из Netflix не спят ночами. Они записывают факторы, которые влияют на котировки акций. На сайте компании большой список таких рисков:

- Изменение налогового законодательства США.

- Судебные разбирательства.

- Скандалы с участием актёров.

- Санкции США в отношении других стран.

- Реакция аналитиков на отчётность компании.

- Внедрение новых медийных трендов в бизнес.

И действительно, эти события уже били по карману бренда. Прямо сейчас Netflix страдает от скандала с Кевином Спейси и неоправдавшихся надежд аналитиков.

Но не всё так плохо. Налоговой реформа Трампа сэкономит компании миллионы. Эти деньги руководство вложит в расширение продуктовой линейки, прибыль на акции вырастет.

Бумаги эмитента реагируют каждый раз, когда Netflix выпускает сериал, фильм, или выходит на новую платформу, рынок. Компания не скрывает планов и делится ими с инвесторами.

Прогноз, аналитика и перспективы

В мае 2018 года Netflix признались: компания не досчиталась миллиона новых клиентов. Прогнозы аналитиков не оправдались, и акции компании подешевели на 14 %. При этом бренд заработал на 40 % больше в сравнении с прошлым годом.

Аналитики из Barclays Capital и Deutsche Bank советуют покупать бумаги Netflix именно в такие моменты. Перспективы у кинопрокатчика без преувеличения радужные, а акции — дешёвые.

Инвесторы интересуются, почему Netflix «работает в долг», постоянно обрастая кредитами. Руководство объясняет: долговое обязательство не облагается налогами. Нельзя наложить налог на деньги, которых у компании как бы нет. В компании заявили, что продолжат увеличивать объем долга.

Видео о компании вы найдёте на той же странице:

Заключение

Сегодня продукты компании можно купить на любом устройстве, почти в любой стране. Содержание такой инфраструктуры стоит дорого, и бренд компенсирует расходы на сложный маркетинг и логистику через расширение на рынке.

Но, сколько бы компания не зарабатывала, она всегда кому-то должна. Сегодня кинопрокатчик извлекает выгоду из такого положения. Но что будет завтра, раз Трамп постоянно удивляет бизнес новыми реформами?

И без экспертного анализа понятно, что Netflix готовы к любым переменам. Гибкая политика бренда успешно справляется с политическими санкциями, налоговыми переменами и появлением конкурентов.

Акции эмитента украсят портфель грамотного инвестора. Для покупки бумаг лучше выбирать моменты, когда Netflix огорчает аналитиков финансовыми отчётами.

Ты уже подписался? Ну конечно подписался, ты же не хочешь пропустить самые ценные в рунете материалы для инвестора. И поделись постом в соцсетях! Ты же любишь делиться полезным.

Акции Netflix: стоит ли инвестировать деньги? Распаковка

Netflix — американская развлекательная компания, поставщик фильмов и сериалов на основе потокового мультимедиа. Предоставляет свои услуги по всему миру, за исключением Китая. Стоит ли покупать акции Netflix?

О компании Netflix

Netflix: история

Компания была основана в 1997 году Марком Рэндольфом и Ридом Гастингсом.

Это не та история успеха, когда основатели начинали создавать проект гараже.

История успеха была раньше, когда Рид Гастингс основал компанию Pure Software и позже продал ее за 700 млн. долларов.

Марк Рэндольф работал директором по маркетингу в компании Рида, и вместе они основали Нетфликс вложив 2,5 млн. долларов.

Они начали с проката DVD-дисков, и их основным преимуществом по сравнению с конкурентами было то, что они отправляли диски по почте.

В 2002 году состоялось IPO, в ходе которого привлекли 82$ млн. На тот момент клиентам компании уже являлись 600 000 человек.

Первую прибыль компания показала в 2003 финансовом году в размере 6,5 млн. долларов.

Развитие компании было стремительным:

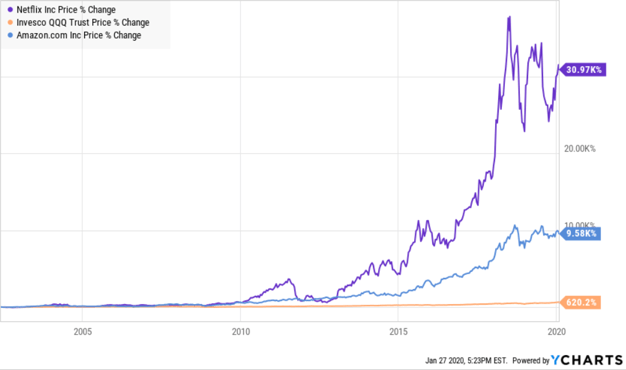

Рис. 1 ROI для NFLX, AMZN, SP500

Netflix сделал ставку на расширение ассортимента фильмов, что привлекало большую, разнообразную аудиторию, а благодаря активному маркетингу, глубокой аналитике потребителя, партнерствам с другими компаниями и умению быть всегда на шаг впереди своих конкурентов, компания начала занимать лидирующие позиции в своем сегменте.

Стриминговая платформа была запущена в 2007 году, а главный конкурент повержен в 2010. На тот момент это была компания Blockbuster, объявившая себя банкротом после неудачных попыток соперничества с Нетфликс.

В последующие годы компания продолжила увеличивать кол-во уникального контента и к 2010 году достигла соглашения с такими крупнейшими киностудиями, как Paramount Pictures, Metro-Goldwyn-Mayer, Lionsgate, Disney, MGM, GBS и многими другими.

Сервис для сдачи в прокат дисков становился все менее востребованным, и в 2011 был отделен в обособленную компанию.

Важной вехой развития в истории стримингового сервиса стало решение производить собственный контент, а не просто заниматься скупкой лицензий на показы.

Многие “Originals” достигли невероятного успеха, а в прошедшем году фильмы Netflix собрали рекордные 24 номинации на Оскар, хоть и получили награду всего в двух из них.

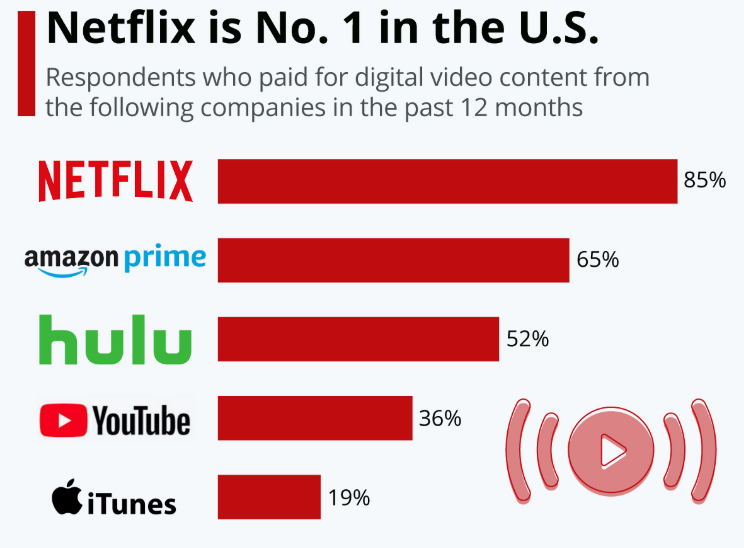

По итогам 2019 года 85% жителей США, которые пользуются стриминговымии сервисами, имеют подписку Нетфликс:

Рис. 2 Доля респондентов имеющих подписку на NFLX

Суть бизнеса Netflix

Всю информацию, которую мы получаем от любого провайдера называют потоковой.

Потоковое мультимедиа в свою очередь делится на линейное и нелинейное. Netflix относиться к линейному типу OTT-сервисов, то есть передает контент через интернет по запросу.

Суть бизнеса достаточно проста. Клиент ежемесячно платит некоторую сумму и наслаждается всем разнообразием контента на платформе нетфликс:

Рис. 3 Монетизация

Плата за подписку — единственный способ монетизации услуг, поскольку рекламы на платформе нет

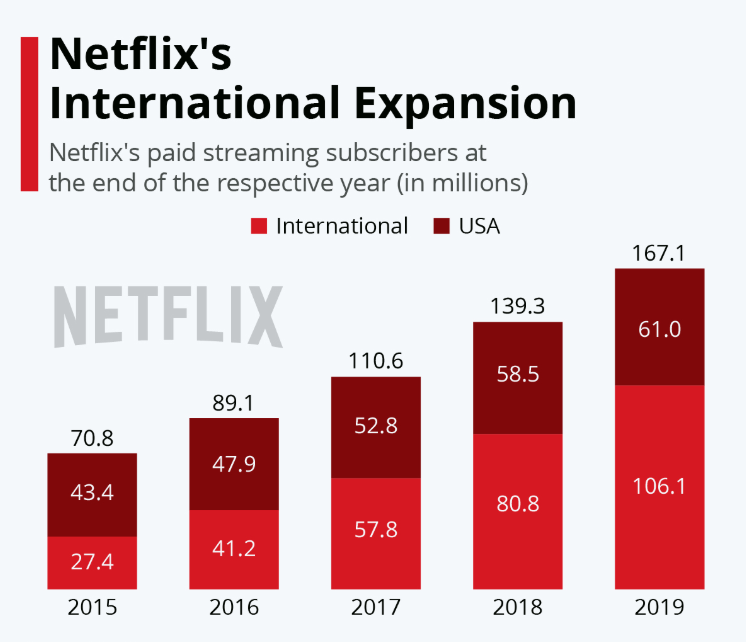

Сейчас на Нетфликс оформлено более 167 миллионов подписок по всему миру. Сервис работает более чем в 190 странах.

Так как компания не получает дополнительных денег за часы просмотра, то единственные два фактора влияющие на выручку — количество клиентов и стоимость подписки.

Для увеличения обоих показателей Нетфликс постоянно инвестирует в создание контента — партнерится с известными продюсерами, кинематографами, аниматорами, покупает лицензии на показы, а также тратит большое кол-во денег на маркетинговые компании.

Стоит отметить, что Нетфликс видит большую перспективу в производстве собственного контента. Сейчас в структуре активов “Originals” составляет 40%. Еще в 2018 году доля равнялась 30%.

Менеджмент ожидает, что производство собственного контента окажется экономически более выгодным, чем покупка лицензий, но это не единственная причина.

Ситуация в секторе

Нетфликс относится к рынку развлечений. И по факту компания конкурирует за время людей. За время, которое человек может провести, гуляя в парке, читая книгу или занимаясь спортом.

Здесь Нетфликс в выигрышной ситуации, поскольку кол-во часов, которое человек ежедневно тратит в онлайне неустанно растет. Как бы печально это ни звучало.

Но разумеется оценивать положение компании мы будем в секторе видеоконтента.

На данный момент все еще преобладает линейное телевидение , но с каждым годом компании предоставляющую услуги цифрового и аналогового ТВ наблюдают отток клиентов. Очевидно, что люди уходят на стриминговые сервисы. Не быть привязанным ко времени и месту, а смотреть любимые шоу, фильмы и сериалы в удобное для тебя время и с любого устройства гораздо удобнее.

Главными драйверами для развития стриминговых сервисов являются повышение кач-ва интернета, рост популярности социальных сетей, рост проникновения смартфонов в населении.

По данным статиста на январь 2020 года 4,54 млрд. человек имели доступ к интернету, а это 59% населения земного шара. Показателю определенно есть куда расти.

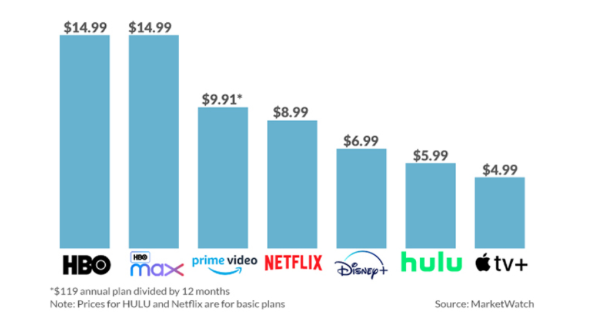

Эту тенденцию уследили крупные корпорации, и 2019 год ознаменовался появлением Disney+, Apple TV+ и первых проблем у Netflix.

Все разнообразие контента принадлежащего компании Disney теперь доступно для просмотра на стриминговой платформе всего за 6,99 $ в месяц. Apple тоже пришла не с пустыми руками и с еще более дешевой подпиской — 4,99 $.

Напомню, что стартовый пакет нетфликс для жителя США начинается от 8,99 $

Два других гиганта AT&T и Comcast запускают свои сервисы во второй половине 20 года. HBO Max будет стоить 15$, а стартовый пакет Peacock вообще будет доступен бесплатно:

Рис. 4 Стоимость подписки

Два других участника рынка, Amazon Prime и Hulu, тоже никуда не деваются.

Кстати, 60% Hulu принадлежит Disney.

В связи с появлением конкурирующих стриминговых платформ у Нетфликс произошла потеря ценного контента . HBO и Disney отозвали некоторые сериалы и теперь транслируют их на своей платформе.

Разумеется все вышеописанные события сказываются на бизнесе компании неблагоприятно. Например, по результатам второго квартала 2019 года Нетфликс впервые за свою историю зафиксировала чистый отток клиентов (-126 тыс. человек) на рынке США.

Вопрос лишь в том, удастся ли компании удержать клиентов. Скорее всего, да. По крайней мере в среднесрочной перспективе. Не зря менеджмент вливает столько денег в создание “Originals”.

Эта стратегия работает, и по итогам 2019 года мы все-таки наблюдаем чистый прирост клиентов, как на домашнем рынке, так и на глобальном.

Благодаря огромным инвестициям компания приобретает новых клиентов, но теряет ко-что другое.

Давайте обратимся к отчетности по МСФО за полный 2019 год.

Финансовое положение

Показатели

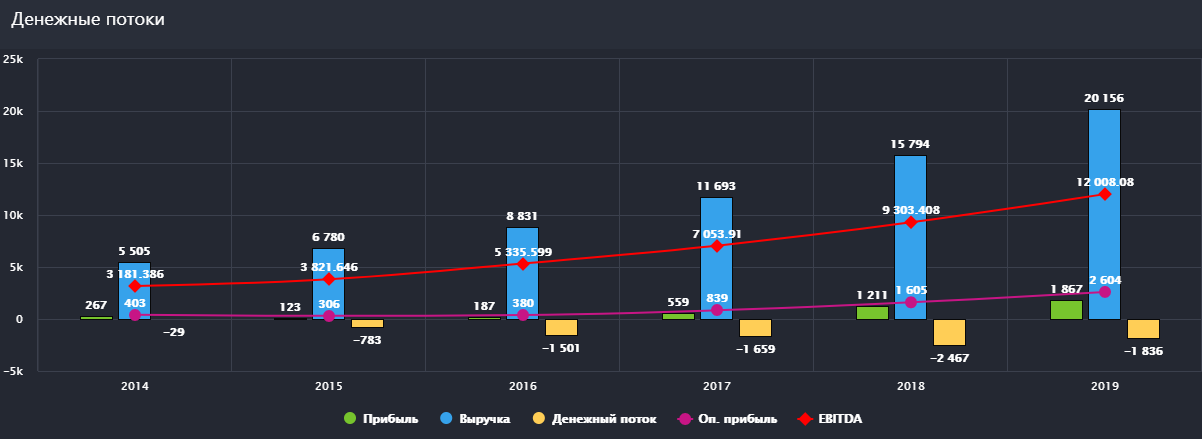

По итогам 2019 года Нетфликс показывает рекордную выручку в размере 20 156 млн., что на 28% выше чем годом ранее:

Рис. 5 Денежные потоки

53% выручки приходится на иностранные рынки. Оставшаяся часть на стриминг и DVD прокат в домашнем регионе. Да, DVD прокат еще жив и составляет 1,5% от выручки компании.

Если говорить про расширение клиентской базы, то основной рост идет за счет экспансии на иностранные рынки. 25 миллионов новых подписок было сделано на сервис. Это +31% к значению прошлого года.

На американском рынке у компании и так очень большая доля. Рост новых подписок замедляется и составил всего 2,5 млн. (+4%). В то время как по итогам 2018 года было сделано 6,3 млн. чистых подписок:

Рис. 6 Число подписок по годам

По данным statista в 2018 году у 60% взрослого населения США была подписка на стриминговый сервис.

Далее обратимся к ARPU — средней выручке на каждого клиента. За 2019 год показатель вырос на 5% до 10,82$ против 10,31$ в 2018.

Рост показателя связан с увеличением цен на подписку:

Рис. 7 Цена подписки по годам

Нетфликс вынужден это делать, чтоб показывать с каждым годом рост выручки и иметь возможность инвестировать в производство контента.

Стоит отметить, что самая высока ARPU приходится как раз на американский рынок. Подписка во многих развивающихся странах стоит дешевле. Это первая причина, почему многие аналитики считают, что дальнейшая экспансия компании на иностранные рынки не даст большого выхлопа.

Из полученной выручки компания большую часть тратит на амортизацию имеющихся активов, производство контента и покупку новых лицензий. Также сюда входят траты на обслуживание вычислительных мощностей для стриминга, облачные сервисы, партнерские услуги.

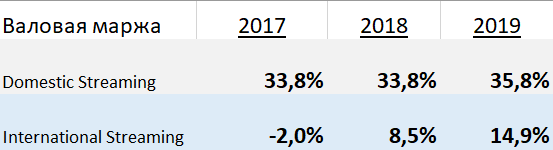

После всех этих трат остается валовая прибыль, маржинальность которой в домашнем регионе стабильна уже не первый год и составляет 35,8%, а вне США этот же показатель составил всего 14,9% по итогам 2019 года. И это вторая причина.

Но если мы посмотрим на историю, то увидим следующее:

Рис. 8 Маржинальность валовой прибыли по годам

Еще в 2017 году показатель по зарубежным рынкам вообще пребывал в отрицательной зоне. Если текущий позитивный тренд сохранится, то мы увидим гораздо более приятные цифры, что позволит Нетфликс начать увеличивать отрицательный денежный поток.

Теперь посмотрим на операционную прибыль. Она составила 2604 млн., показав рост на 62% по отношению к 1605 млн. в 2018 году.

Маржа по операционной прибыли достигла 12,9%. Нетфликс начиная с 2016 года увеличивает этот показатель и прогнозирует рост до 16% в 2020 году.

Все это нам говорит, что эффективность бизнеса увеличивается:

Рис. 9 Маржинальности бизнеса по годам

Чистая прибыль выросла с 1211 млн. до 1867 млн. (+54%)

А теперь к тому, что нетфликс теряет в результате своего бурного роста. И это ни что иное, как свободный денежный поток.

FCF продолжил падать и составил -3274 млн., что на 8,4% меньше чем -3020 млн. в 2018 году.

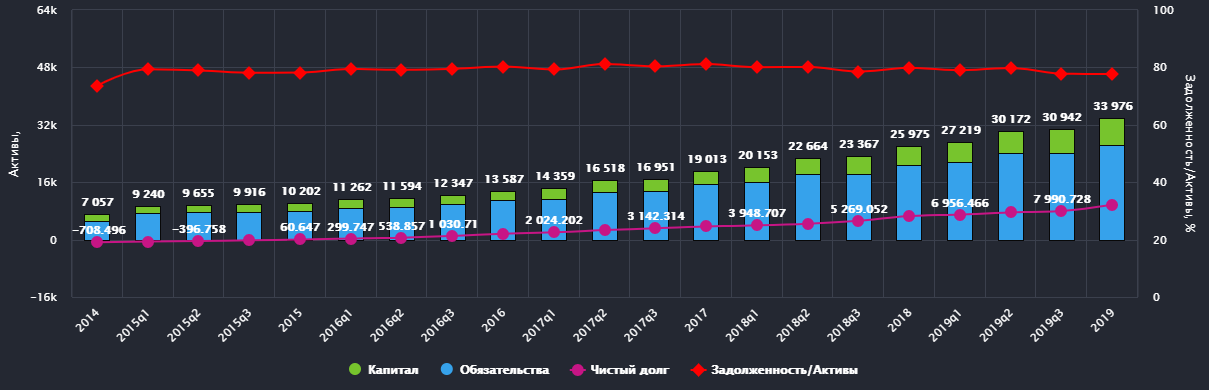

Дело в том, что собственных средств для инвестиций в контент компании не хватает, и приходится набирать долги. Чистый долг увеличился до 9741 млн. долларов:

Хоть мы и наблюдаем постоянный рост долга, показатель Net Debt/EBITDA остается на достаточно низком уровне. 0,81 по итогам 19 года, а отношение заемных средств к активам стабильно держится ниже 80%

И более того, по заявлением менеджмента пик отрицательно FCF был пройден и в 2020 году ожидается улучшение показателя до -2,5 млрд. долларов.

Мультипликаторы

Как и многие технологичные компании Netflix имеет крайне высокие значения мультипликаторов. Особенно это заметно на примере P/E, который составляет 100,3:

Рис. 11 Мультипликаторы

Высокое отношение капитализации компании к ее прибыли связано с тем, что инвесторы оценивают не текущую прибыль компании, а ее прогнозируемый рост в дальнейшем.

В таких случаях для сравнения можно применять показатель EV/S , который показывает отношение реальной стоимости компании к ее выручке.

Посмотрим на этот показатель у NFLX и других техно-гигантов.

Само собой стриминговые сервисы далеко не основной бизнес этих компаний. Но нам все равно становится понятно, что Netflix оценивается действительно очень высоко.

Про дивиденды сегодня разговора не будет, так как у компании нет денег, чтобы их платить, и когда они появятся пока не ясно. Все до копейки в контент.

Поэтому единственный способ получить доход, инвестируя в компанию — рост котировок акций.

Выводы

Netflix — пример компании с гибкой бизнес-моделью и дальновидными менеджерами. Нарастающая конкуренция вряд ли сильно ухудшит результаты компании в среднесрочной перспективе. Есть ощущение, что лояльные клиенты готовы платить за любимые сериалы даже не смотря на высокую стоимость подписки.

Компания стоит дорого, особенно после ралли в последние 4 дня на фоне ожиданий сильных результатов за 1 квартал 2020.

Netflix — не про стоимостное инвестирование, а скорее про надежды на то, что контент будет становится все более качественный, рост клиентской базы продолжится и FCF когда-нибудь выйдет в плюс.

Если вы уверены, что так и будет, то можно присматриваться к покупке акций крупнейшего стримингового сервиса

Источник http://capitalgains.ru/investitsii/tsennye-bumagi/aktsii-netflix.html

Источник https://investfuture.ru/articles/id/aktsii-netflix-stoit-li-investirovat-dengi-raspakovka

Источник

Источник

Другие новости

Три тренда розничной торговли в США 2020

Три тренда розничной торговли в США 2020 Традиционной рознице в США не стоит рассчитывать на экономический бум: темпы роста будут...

Где купить акции Роснефти физическому лицу: цена

Где купить акции Роснефти физическому лицу: цена Инвестиции собственных сбережений в акции крупных компаний сегодня актуальная тема. Ведь не надо...

Процедура продажи акций акционерного общества

Процедура продажи акций акционерного общества Бездокументарная ценная бумага, коей является акция любого АО в силу абз. 2 п. 1 ст....

Что такое индекс Nasdaq и как его купить

Что такое индекс Nasdaq и как его купить Индекс Nasdaq наряду с S&P 500 и Dow Jones является одним из...

Акции крупнейших нефтяных компаний России, США и других стран

Акции крупнейших нефтяных компаний России, США и других стран Нефть – самый продаваемый сырьевой товар в мире. Она обладает ценностью,...

Леруа Мерлен скидочная карта

Леруа Мерлен скидочная карта Возможно, Вы искали промокод для выгодной онлайн покупки в магазине Леруа Мерлен. Или, вероятно Вы ждали...