Прогноз цены и потенциал акций X5 retail group

Содержание статьи

Прогноз цены и потенциал акций X5 retail group

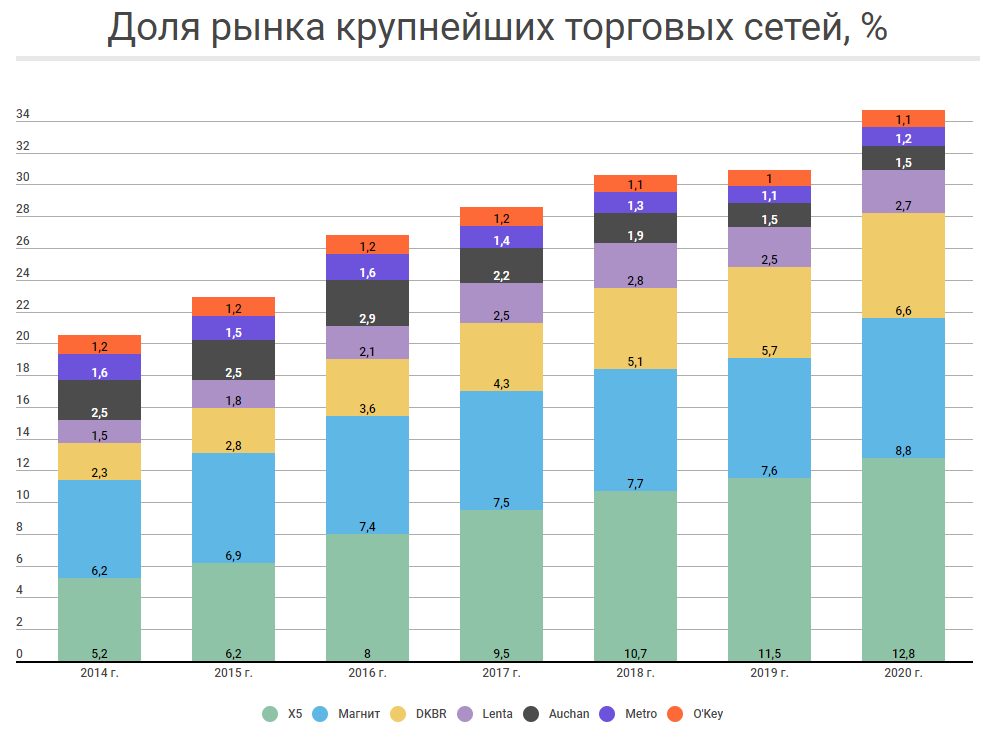

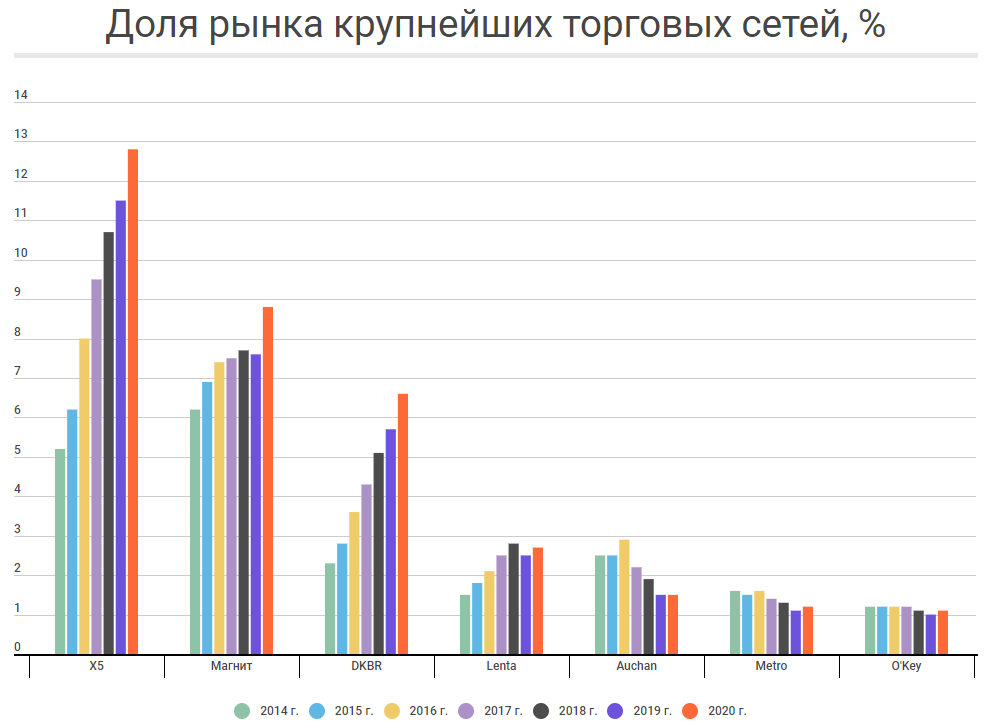

X5 Retail Group – первая по величине торговая сеть в России. Доля рынка компании в продуктовом ритейле выросла до 12,8% в 2020 году.

Консолидация рынка

Рынок продуктового ритейла консолидируется уже не первый год. В 2020 году этот процесс ускорился, карантин во многом способствовал этому. Доля 10 крупнейших сетей по итогам года составила 37,4%, в 2015 году их доля составляла 24,5%. В условиях консолидации, доля рынка у X5 выросла за счет качественного управления и наращивания торговой площади.

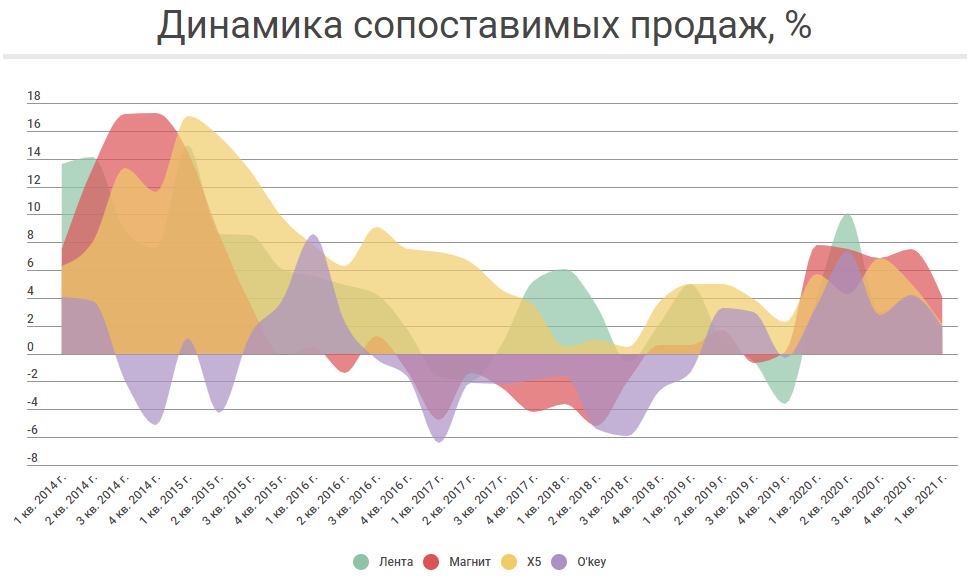

На графике динамики сопоставимых продаж видно, как X5 выгодно отличается от основных конкурентов, имея только положительную динамику с 2014 года. Тем не менее, несмотря на стабильный «плюс» по данному показателю, очевидно, что темпы роста вновь приходят к своим околонулевым значениям. Рост 2020 года постепенно возвращается к стагнации. В 1 квартале продуктовая инфляция составила 7%, это ключевая причина позитивных результатов в 2021 году.

Новая реальность

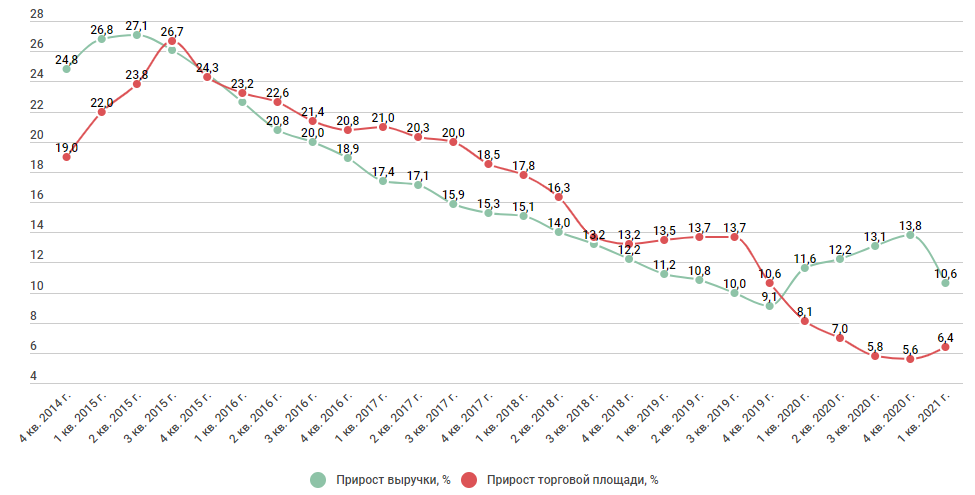

Основное преобразование в ритейле 2020 года — рост онлайн-торговли. Для наращивания выручки уже не обязательно иметь физический магазин. Так на графике ниже видно, что ускорение выручки накладывается на снижение темпов роста открытий новых торговых точек. Мой обзор основных представителей сектора с точки зрения потребителя.

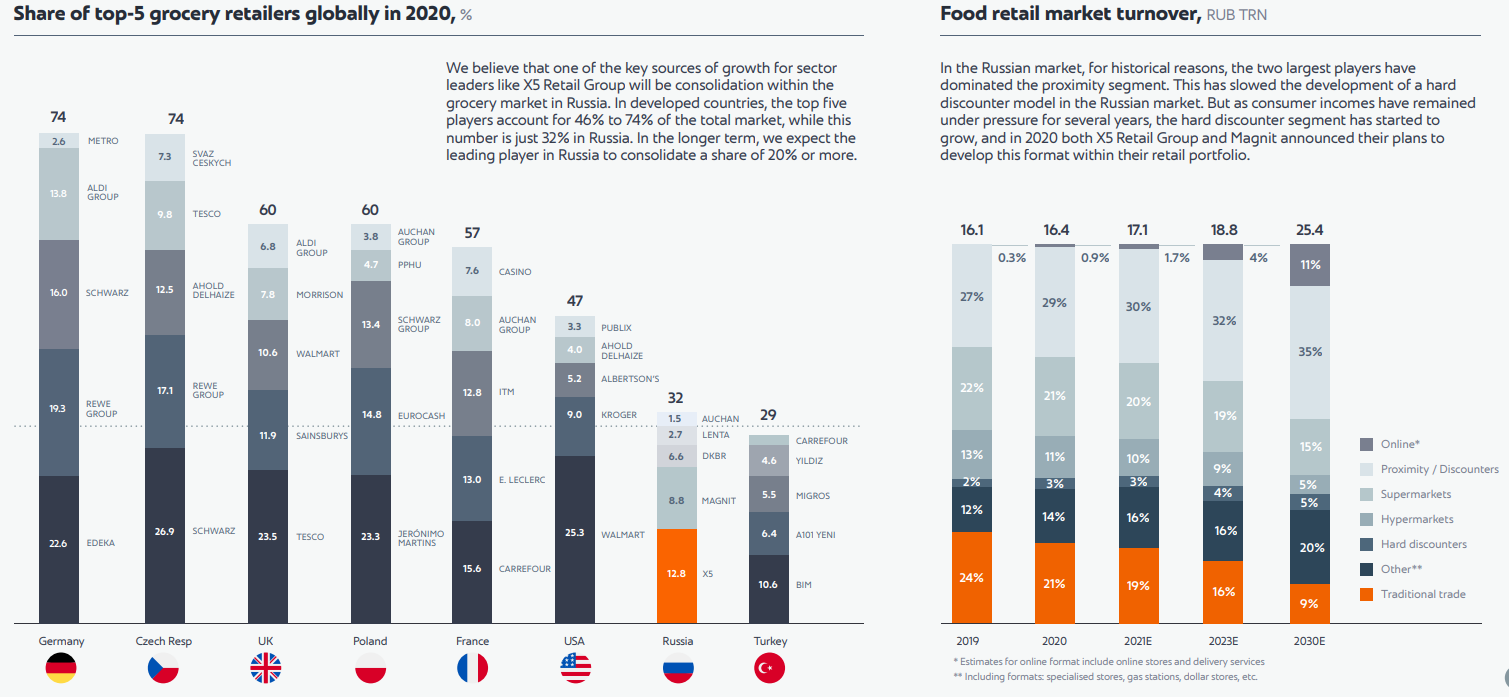

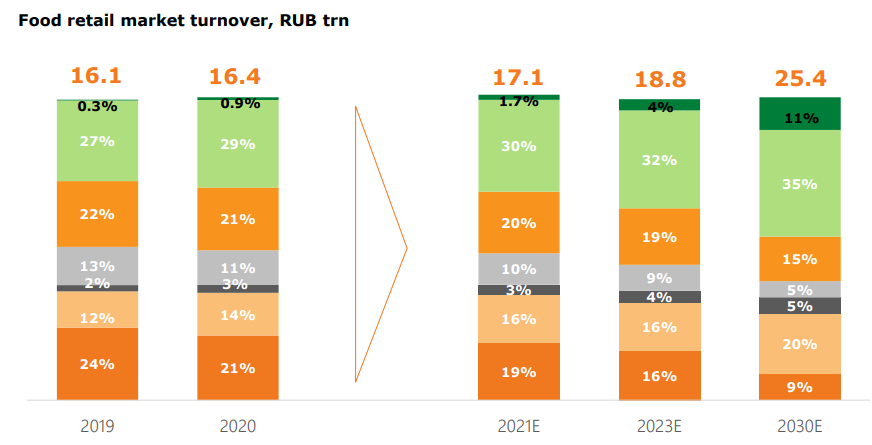

По доле рынка у крупнейших сетей, в сравнении с другими странами, у России не самая высокая концентрация и еще есть куда расти. Правда, есть серьезная проблема в виде слабой платежеспособности регионов, с помощью которых можно наращивать доли, поэтому не факт, что немецкие 74% у крупнейших 5 сетей достижимы у нас.

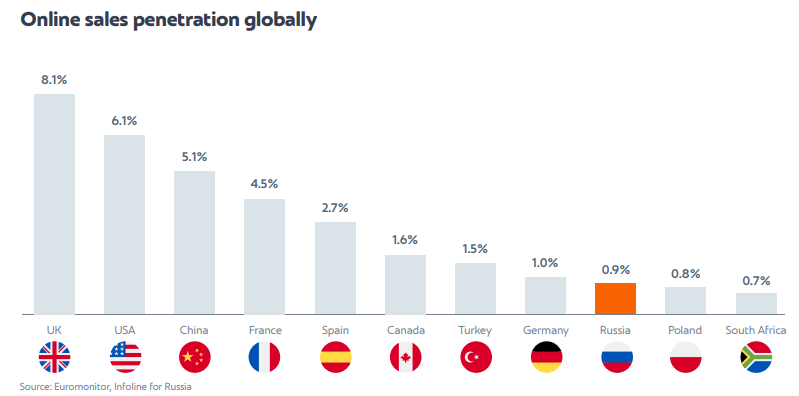

Проникновение онлайн-продаж также пока низкое.

Онлайн-рынок растет кратно, и основной игрок здесь — X5. В 1 квартале 2021 года выручка в этом сегменте составила 10,5 млрд рублей против 2,3 млрд рублей в 1 квартале 2020 года. Пока доля незначительна в общем объеме продаж, по прогнозу компании к 2023 году его доля уже составит 5% выручки. X5 планирует сделать публичным этот бизнес и рассчитывает на оценку в 3-4,5 млрд долларов, что сегодня соответствует половине капитализации всей группы.

Снижение капитальных затрат и рост свободного денежного потока

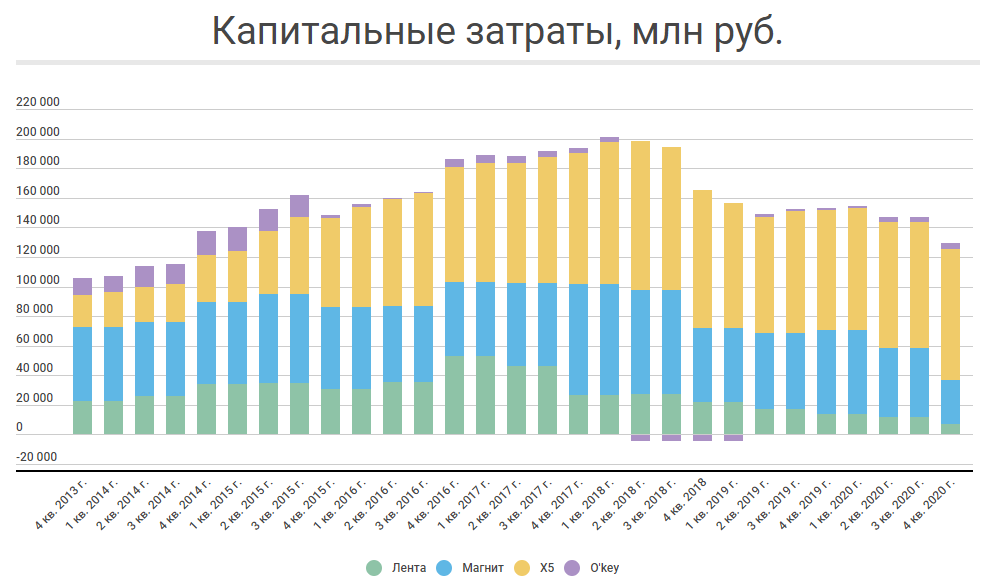

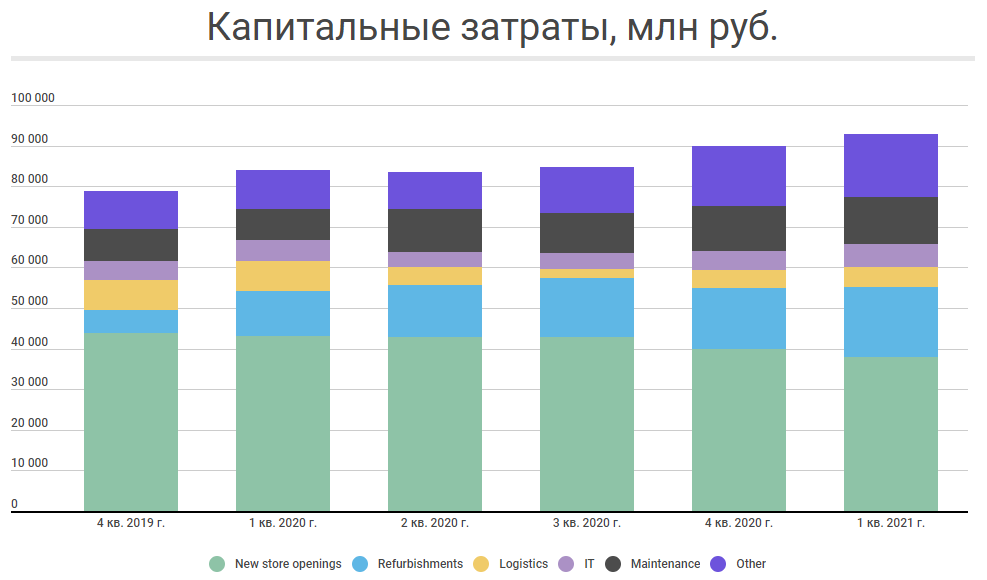

2020 год, кроме оживления динамики сопоставимых продаж, улучшил ситуацию со свободным денежным потоком у большинства ритейлеров. Основная причина — снижение капитальных затрат, банально меньше торговых точек открыли.

Но, как видно на графике выше, X5, напротив, увеличил их размер. Как раз из-за инвестиций, связанных с онлайн-торговлей.

Но, как видно на графике выше, X5, напротив, увеличил их размер. Как раз из-за инвестиций, связанных с онлайн-торговлей.

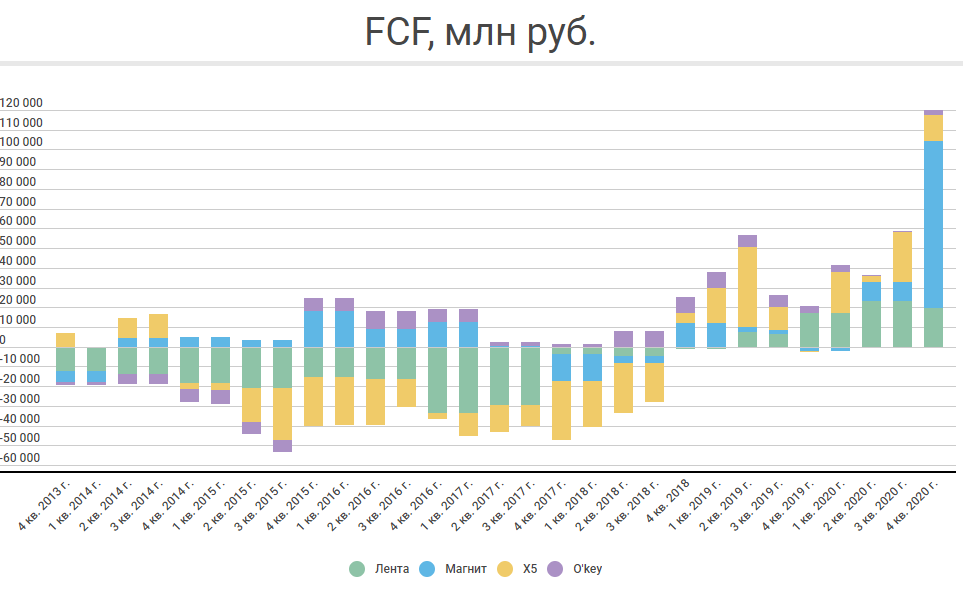

На фоне Магнита у всех показатели свободного денежного потока кажутся скромными, такой перевес ему дало изменение оборотного капитала.

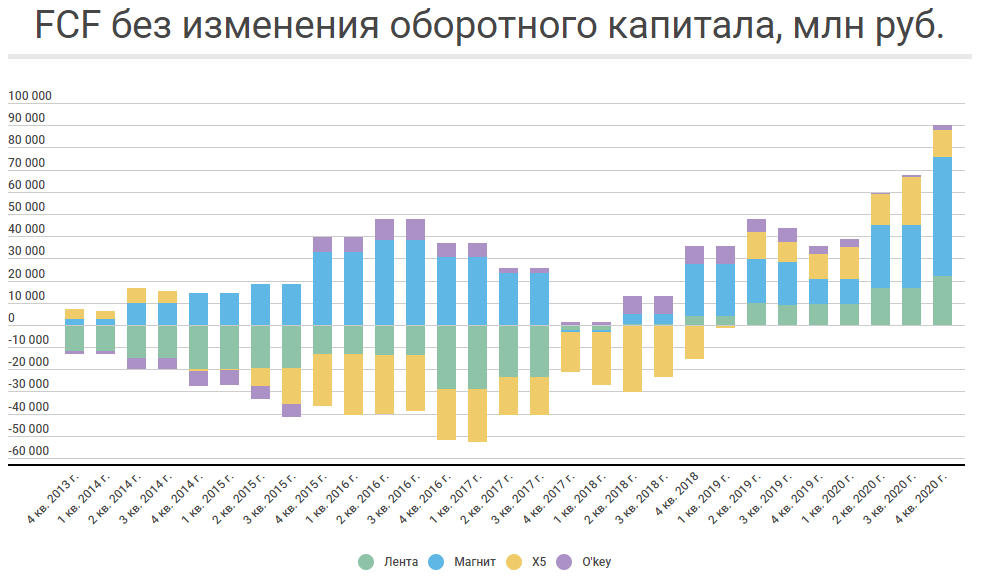

Без учета оборотного капитала график немного скромнее, но видно, что сектор генерирует свободный денежный поток.

В случае с X5 рост связан с ростом операционного денежного потока. Инвестиции компании, конечно, ниже, чем в 2018 году, когда тратили по 100 млрд рублей, но все еще на достаточно высоком уровне. Из-за этого свободный денежный небольшой, в 2020 году он составил 13,3 млрд рублей, что для компании с оценкой в 650 млрд рублей не много.

Долговая нагрузка и финансовое положение

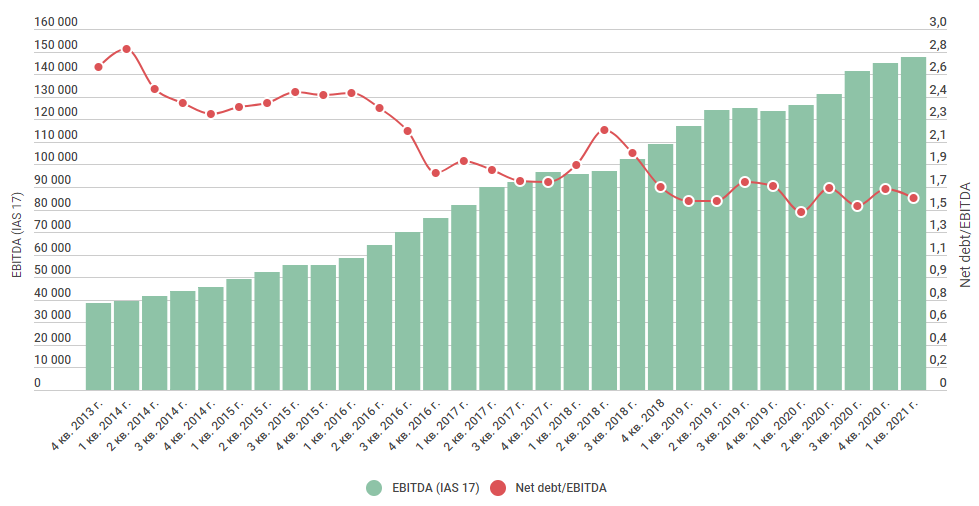

Компания может реализовать свободный денежный поток разными способами. Например, направить деньги на погашение долга, выплатить деньги акционерам в виде дивидендов или выкупить свои акции, увеличивая стоимость акций в обращении. Долговая нагрузка X5 находится на достаточно комфортном уровне относительно EBITDA, но размер нагрузки растет. На 1-ый квартал 2021 года чистый долг составил 235,8 млрд рублей, годом ранее показатель составлял 186,8 млрд рублей. Стабильность показателя Долг/EBITDA в том числе говорит, что капитальные затраты компании эффективны.

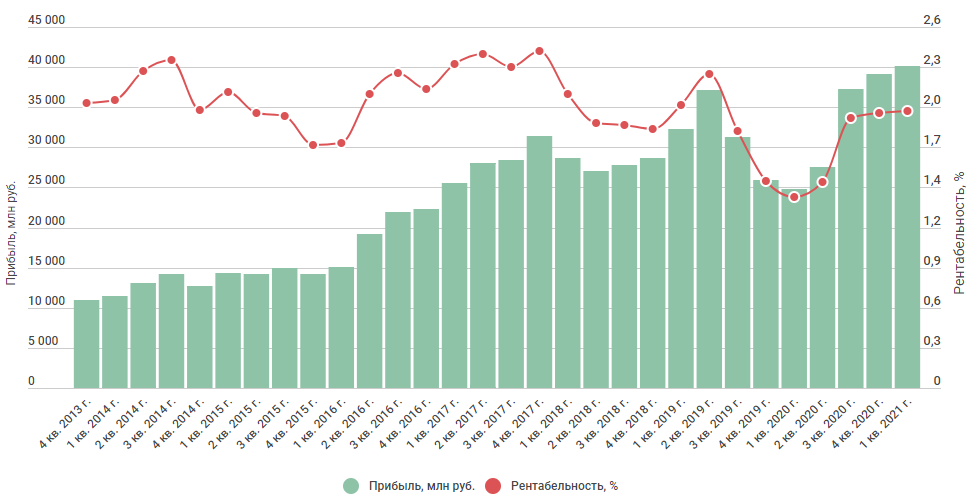

Из-за роста долговой нагрузки итоговый финансовый результат растет медленно, плюс низка итоговая рентабельность. У X5 2 трлн выручки и 40 млрд прибыли, у Магнита 1,58 трлн выручки и 44,5 млрд прибыли. Перед компанией не стоит цели снижения долговой нагрузки, но когда она появится — ситуация развернется. А пока у компании 20,5 млрд финансовых расходов по IAS 17 и 55,9 млрд по IFRS 16.

Относительно конкурентов баланс компании выглядит менее стабильным: очень низкий коэффициент абсолютной ликвидности, самый низкий коэффициент автономии. Но надо понимать, что это недостаток нивелируется качеством операционной деятельности.

Коэффициент текущей ликвидности

Коэффициент абсолютной ликвидности

Дивиденды

В 2018 году компания начала выплачивать дивиденды, выплатив 79,5 рублей за 2017 финансовый год. С того момента размер выплат ежегодно рос. В 2020 году стали выплачивать дважды в год. Дивиденд выплачивается при соотношении Debt/EBITDA < 2. Кроме этого, исполнительный директор компании сообщил о возможном росте в 2021 году на 10%.

Растущие дивиденды — это хорошо, но если вспоминать ситуацию низкого свободного денежного потока, дивиденды фактически выплачиваются в долг. Годовой дивиденд составил 184,135 рублей — это 50 млрд рублей, компании приходится и инвестировать и выплачивать дивиденды превышающие размер прибыли и свободного денежного потока. Поэтому есть риск, что при ухудшении результатов Debt/EBITDA превысит 2.

Возможная оценка

Затратный подход

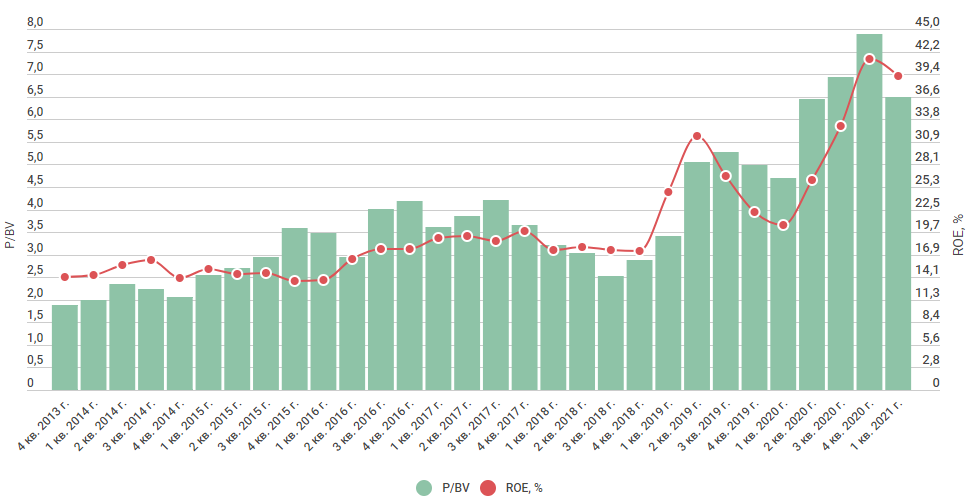

Стоимость чистых активов на акцию составляет 377,5 рублей, при рыночной цене 2400 рублей. Но рентабельность собственного капитала составляет 39,2%, что дает основания предполагать премию в оценке по данному показателю. Но едва ли эта премия добавит «ценности» в 6 раз. Я бы дал премию в 4 раза, то есть оценка 1510 рублей за акцию. Эту цену можно использовать как минимальное значение, так как у компании все еще большой размер инвестиций, и X5 все еще ближе к компаниям роста, чем к компаниям стоимости.

Сравнительный анализ

Перейдем к сравнению компаний по различным мультипликаторам. Ниже представлена сводная таблица основных показателей деятельности компаний на рынке. Использовались данные по IFRS 16.

В млн руб., если не указано иное

MCAP

Долг

EV

BV

EBITDA

FCF

Прибыль

Выручка

Итого

1 282 166

1 486 742

2 768 908

385 689

481 564

119 826

76 434

4 210 984

В отрасли есть два гиганта – это X5 и «Магнит», их доля рынка в разы превышает долю остальных компаний. Вдобавок, X5 и «Магнит» мультиформатные сети.

P/E

P/S

P/BV

P/FCF

EV/EBITDA

EV/S

Итого

16,77

0,30

3,32

10,70

5,75

0,66

Если давать оценку компании относительно конкурентов, то компанию можно оценить в 448 млрд рублей или 1650 рублей за акцию.

Доходный подход

На рынке остаются низкие ставки, даже несмотря на последние повышения они только подходят к нейтральным границам. Поэтому сейчас кредитных рисков меньше, чем например, в 2018 году. У компании все еще большой объем капитальных затрат, плюс дивиденды. Ближайший год ситуация с наращиванием долговой нагрузки не должна измениться. Если план по IPO онлайн-сегмента реализуется в 2023 году, компания сможет значительно сократить долговую нагрузку. Предполагаемая оценка от X5 — 4 млрд долларов, и если удастся продать треть — это 100 млрд рублей.

Компания опубликовала стратегию до 2023 года, в рамках которой планирует увеличить долю рынка с 12,8% до 15%. Средний прогнозный темп выручки составит 12%, с рентабельностью EBITDA больше 7%. Однако результаты первого квартала вызывают опасения, так как выручка выросла на 8%, а рентабельность EBITDA была 6,9%.

При прогнозных темпах роста компании выручка в 2023 году составит 2,8 трлн рублей, EBITDA 196 млрд рублей. Предположу, что результат окажется скромнее. Один из факторов, который может мешать— таргетирование инфляции. В конце 2020 года инфляция ускорилась, что кроме прочего, помогло росту среднего чека. Фокус ЦБ направлен на возврат к 4% инфляции, поэтому удерживать такие темпы роста цен затруднительно. В марте рост выручки составил лишь 1,3%, высокая база прошлого года также дает основания предполагать, что реализовать амбиции в этом году будет тяжело. Значительного роста свободного денежного потока я бы ожидал к 2023 году, так как сейчас виток дополнительных капзатрат в онлайн-сегмент. При ставке дисконта в 10%, оценка компании проходит на уровне 970 млрд рублей, или 3420 рублей за акцию.

Резюме

Компания лидер рынка, как в онлайн-формате, так и в офлайн. Причем, с таким объемом инвестиций и проектами в цифровых сервисах не думаю, что компания может упустить лидерство. Тем более трудно упустить долю рынка, когда стратегия главного конкурента меняется ежегодно, и который начал развивать онлайн сегмент лишь к концу 2020 года, в то время как X5 это делает уже несколько лет.

Попытка угодить акционерам высокими дивидендными выплатами при большом объеме инвестиций является спорным моментом, так как из-за этого растет долговая нагрузка. В цикле повышения процентных ставок это не лучшая затея. У компании самая высокая рентабельность по EBITDA в секторе, однако из-за объема финансовых расходов рентабельность чистой прибыли ниже, чем у «Магнита» и «Ленты».

«Чижик-пыжик», ты б купил? Акции торговых сетей дорожают вопреки кризису

Компания X5 Retail — владелец известных всем продуктовых торговых сетей «Пятерочка», «Перекресток» и «Карусель» — решила ответить на кризис открытием сети жестких дискаунтеров «Чижик». Ключевым преимуществом должны стать предельно низкие цены и тотальная экономия на сервисе. Именно такие магазины, согласны с X5 Retail эксперты Финтолка, будут наиболее популярны у россиян в ближайшее время.

Ничего лишнего

Первый магазин сети «Чижик» открылся в Москве 29 октября. Если судить по нему, экономить там решили на всем. Ассортимент уменьшен до самых необходимых товаров, оформление интерьера самое простое, количество рекламы сведено к минимуму. Даже продукты будут обезличены — до 60 % полок скоро будут занимать не известные бренды, а собственные торговые марки (СТМ) самой сети. Первые партии продукции, выпущенной специально для «Чижика» со снижением всех издержек, ожидаются в феврале 2021 года.

До конца 2020 года X5 Retail Group планирует открыть еще несколько торговых точек в тестовом режиме, а вот на 2021 год планы масштабные — количество магазинов собираются увеличить как минимум до пятидесяти, причем расплодить по всем регионам.

Основной конкурент X5 Retail — «Магнит» — имеет схожие планы, разве что экспансию начал с регионов. Первые магазины «Моя цена» компания открыла летом в Ульяновской, Самарской и Волгоградской областях, а в ближайшем будущем собирается увеличить их количество до ста. И это только в рамках тестового периода!

Такой резкий поворот к магазинам, единственным преимуществом которых станут максимально возможные для прибыли ретейлера низкие цены, выглядит особенно интересно, если вспомнить историю развития российского ретейла. Те же «Магниты» и «Пятерочки» предыдущие годы шли по другому пути — делая торговые залы более красивыми и просторными, расширяя ассортимент и увеличивая цены (потому что залы и ассортимент стоят денег, которые в конечном счете ложатся в цену товара).

Михаил Лачугин, независимый консультант по продвижению продовольственных товаров в торговые сети:

— По сути, магазины «Чижик» — это если бы взять «Пятерочку» или «Перекресток», очистить их от ненужного ассортимента, который представлен там «чтобы был», очистить от акций, рекламы и красивого антуража. И всё: вот вам «Чижик». Ретейлеры вернулись к тому, с чего когда-то начинали. Ничего нового. Разве что теперь это будет более технологично и с преимуществом собственных торговых марок в ассортименте.

Тотальная распродажа

Причина — сложившиеся в России экономические условия. Вялотекущий кризис последних лет перешел в активную фазу из-за пандемии коронавируса, и для торговых сетей настало время действовать. Люди, которые делали много покупок, без которых можно обойтись, начали считать деньги, а многие — и вовсе покупать продукты исключительно с акционными ценниками. В этой ситуации создание магазинов, цены в которых только из акций и состоят, — шаг предельно логичный.

Артем Деев, руководитель аналитического департамента AMarkets:

— Россияне все больше будут уходить в экономию, спрос, по данным исследований, будет стагнировать. Фактором принятия решения о покупке становится цена (чем ниже, тем лучше), причем наши граждане будут склонны покупать больше базовых товаров (мука, сахар вместо готовой выпечки, например). Растущими каналами продаж в этих условиях будут жесткие дискаунтеры и онлайн-торговля. Главными категориями востребованных товаров станут «домашнее приготовление» (снизится доля готовых продуктов питания), алкоголь, уход за домом.

Акции по акции

Умение торговых сетей приспосабливаться к меняющемуся рынку позитивно скажется на стоимости их акций, считают эксперты. Уже сейчас видно — несмотря на коронавирус и сложности с курсом рубля, ценные бумаги российских ретейлеров только дорожают.

Алексей Кричевский, эксперт компании «Академия управления финансами и инвестициями»:

— Акции «Магнит» уже выросли более чем в два раза за штуку, с нижней точки марта в 2300 рублей до 4820 на текущий момент. Динамика бумаг Х5 тоже положительная — c 1610 рублей в марте до 2860 на утро 9 ноября. Компании постепенно увеличивают дивиденды, которые зависят от чистой прибыли, а она в 2020 году обещает быть очень приличной.

Итого: акции ретейлеров вполне можно использовать в качестве защитного актива, особенно хорошо улавливающих настроения клиентов. В качестве зарубежного примера аналитики приводят акции Walmart — американской торговой сети, которая является крупнейшей в мире. Акции падали в цене ниже рынка, но вернулись к первоначальным значениям буквально за несколько дней. Сейчас ценные бумаги Walmart переписывают рекорды стоимости и доходят до 150 долларов за акцию.

Источник https://conomy.ru/analysis/articles/45

Источник https://fintolk.pro/chizhik-pyzhik-ty-b-kupil-akcii-torgovyh-setej-dorozhajut-vopreki-krizisu/

Источник

Источник

Другие новости

Три тренда розничной торговли в США 2020

Три тренда розничной торговли в США 2020 Традиционной рознице в США не стоит рассчитывать на экономический бум: темпы роста будут...

Где купить акции Роснефти физическому лицу: цена

Где купить акции Роснефти физическому лицу: цена Инвестиции собственных сбережений в акции крупных компаний сегодня актуальная тема. Ведь не надо...

Процедура продажи акций акционерного общества

Процедура продажи акций акционерного общества Бездокументарная ценная бумага, коей является акция любого АО в силу абз. 2 п. 1 ст....

Что такое индекс Nasdaq и как его купить

Что такое индекс Nasdaq и как его купить Индекс Nasdaq наряду с S&P 500 и Dow Jones является одним из...

Акции крупнейших нефтяных компаний России, США и других стран

Акции крупнейших нефтяных компаний России, США и других стран Нефть – самый продаваемый сырьевой товар в мире. Она обладает ценностью,...

Леруа Мерлен скидочная карта

Леруа Мерлен скидочная карта Возможно, Вы искали промокод для выгодной онлайн покупки в магазине Леруа Мерлен. Или, вероятно Вы ждали...