Как жить на дивиденды — инструкция, сколько нужно денег и стоит ли оно того

Содержание статьи

Как жить на дивиденды — инструкция, сколько нужно денег и стоит ли оно того

Каждый из нас мечтал не ходить на работу и при этом иметь достаточное количество денег для обычного образа жизни. Экономическая реальность построена на капитализме, которая даёт такие возможности каждому человеку. В этой статье мы подробно рассмотрим возможность жить лишь на деньги с дивидендов по акциям, определимся с количеством акций для этого и т.д.

Мы уже рассматривали все возможные источники пассивного дохода. В них упоминалось возможность получения дивидендов и жизни на них. В этой статье мы более детально поговорим про важные вопросы:

- Сколько денег нужно для достижения дивидендной жизни;

- Сколько времени потребуется для накопления (пример расчёта);

- Как можно ускорить процесс накопления денег (поговорим про ИИС и его плюсы);

- Как учесть будущую инфляцию и в целом стоимость денег в будущем;

- Стоит ли стремиться к этой цели или жизнь на дивиденды — это слишком скучно и рискованно;

1. Определяем ежемесячную сумму для жизни

У каждого из нас разные потребности в количестве денег, требуемых на проживание за календарный месяц. Для начала необходимо самостоятельно прикинуть, какие у вас траты в год и желательно ещё немного оставить на непредвиденные расходы.

Пусть нам нужно 50 тыс. рублей в месяц, которые мы хотим получать *пассивно от дивидендов. Эта сумма эквивалентна 600 тыс. рублей в год.

«Пассивно» означает, что от нас не требуется никаких действий для получения этих денег.

Поскольку большинство российских компаний выплачивают дивиденды летом, то нужно самостоятельно планировать свой бюджет на весь год. Например, выплаты в течение года могут быть примерно такими:

- весной — 50 000;

- летом — 400 000;

- осенью — 150 000;

Стоит разумно тратить поступаемые деньги, чтобы ежемесячные траты были примерно равномерные. Ведь есть зима и весна, когда выплат нет или же они минимальны.

Если мы будем хранить деньги на дебетовых картах с процентом на остаток, то сумеем ещё бонусом зарабатывать сумму около 3-5% (в зависимости от текущей ставки по картам). Например, карты Тинькофф и Польза (от Хоум Кредита) начисляют хороший процент и ещё выплачивают кэшбек на все покупки. Например, сейчас по карте Тинькофф ставка на остаток 6,0%.

2. Сколько нужно денег, чтобы купить достаточное число акций — пример расчёта

Давайте рассчитаем сколько нужно купить акций, чтобы жить на дивиденды, получая заветную сумму 600 тыс. рублей в год.

Для этого умножим ежемесячную сумму на 12, а потом разделить её на средний дивидендный доход. Например, на 2019 год средний показатель доходности по индексу Мосбиржи составляет 6,5%. С учётом налогов, получаемая сумма уменьшается до 5,59%. Формула для расчёта следующая:

Итого, необходимо иметь сумму в 10,733 млн рублей инвестированной в акции для ежемесячного дивидендного дохода в 50 тыс. рублей.

Сумма довольно большая, но мы рассмотрели среднюю доходность по фондовому индексу, куда входят множество компаний, которые могут платить небольшой процент или не платить дивиденды вовсе.

Если отбирать только дивидендные акции, которые платят существенно больше, то можно сильно повысить свой доход.

Например, Татнефть уже более 5 лет платит очень высокие проценты около 11-13% годовых, МТС платит 7-10% годовых. Акции второго, третьего эшелона и внебиржевые компании могут давать ещё больше доходность, но они являются не такими стабильными, как компании входящие в список голубых фишек. Покупая небольшие компании с большими дивидендами, стоит учиывать высокие риски.

В 2020 г. Татнефть заплатила скромные 2% дивидендов. Это пример показывает, что не стоит вкладывать все деньги в одну компанию.

Все опытные инвесторы составляют инвестиционный портфель из акций в разных секторах, чтобы снизить риски отдельных эмитентов. Этот процесс называется диверсифицирование рисков. Более подробно на тему снижения рисков и про портфели ценных бумаг можно прочитать в статьях:

3. Как покупать акции простому человеку

Чтобы жить на дивиденды потребуется для начала стать участником на бирже. Любое физическое лицо может стать участником торгов фондовой биржи. Для этого нужно зарегистрироваться у одного из фондовых брокеров. Рекомендую следующие компании (пользуюсь их услугами уже более 7 лет):

- Финам (акция: тариф Free Trade торговля без комиссии навсегда)

- БКС Брокер

Это лидеры в сфере брокерского обслуживания. Бесплатные пополнения и снятия, самые низкие комиссии. Через них можно покупать все ценные бумаги, котируемые на Московской бирже, получать дивиденды и т.д.

После регистрации можно открыть брокерский счёт. Далее, его уже можно будет пополнить. Можно оформить межбанковский перевод, чтобы не ехать в офис брокера. Сумма внесения любая. Нет ограничений в лимитах.

Брокер предоставит доступ к торговым терминалам, где будут осуществляться покупки. Торговые терминалы есть как для компьютера (Quik), так и для мобильных телефонов (приложения). Если нет возможности купить самому, то можно позвонить брокеру и он примет заявку по телефону.

Подробную пошаговую инструкцию со скриншотами по покупке акций можно найти в статьях:

Рекомендую также прочитать полезные статьи на тему инвестиций:

4. Сколько потребуется времени, чтобы накопить нужную сумму

За сколько времени можно будет накопить сумму в 10,7 млн рублей, чтобы начать жить на дивиденды? На первый взгляд, это кажется невозможно. Однако это не так. Благодаря эффекту сложного процента требуемое время будет значительно меньше.

Чтобы ускорить процесс накопления стоит реинвестировать все доходы, которые поступают от инвестиций (купоны по облигациям и дивиденды).

Рассмотрим более детально эффективность сложного процента, приведём конкретные цифры.

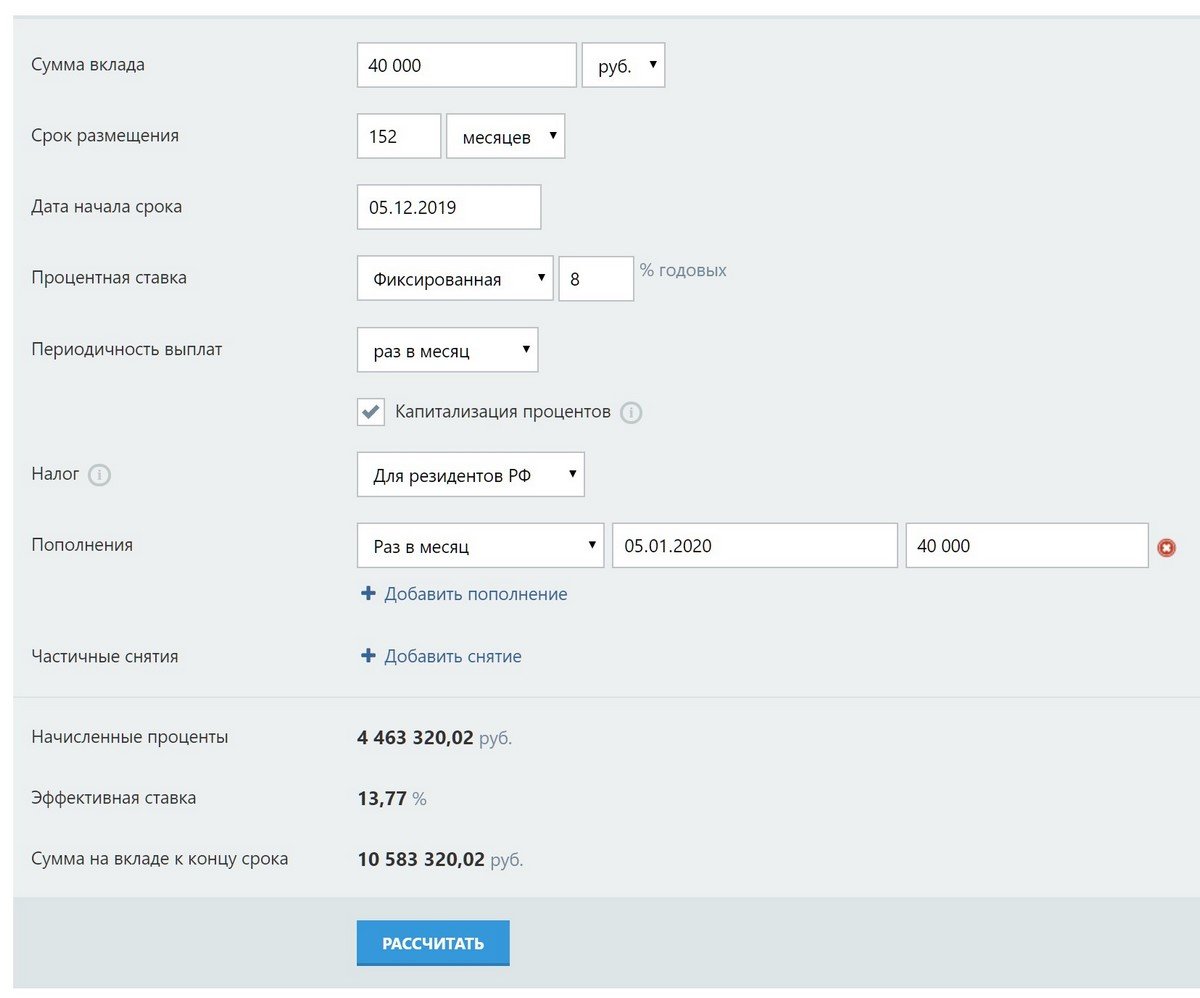

1 При ежемесячном инвестировании 40 тыс. рублей под 8% годовых (для такой доходности можно просто купить надёжные корпоративные облигации) за 152 месяца можно накопить сумму в 10,583 млн:

152 месяца — это 12,5 лет. Довольно большой срок. Рассмотрим ещё варианты.

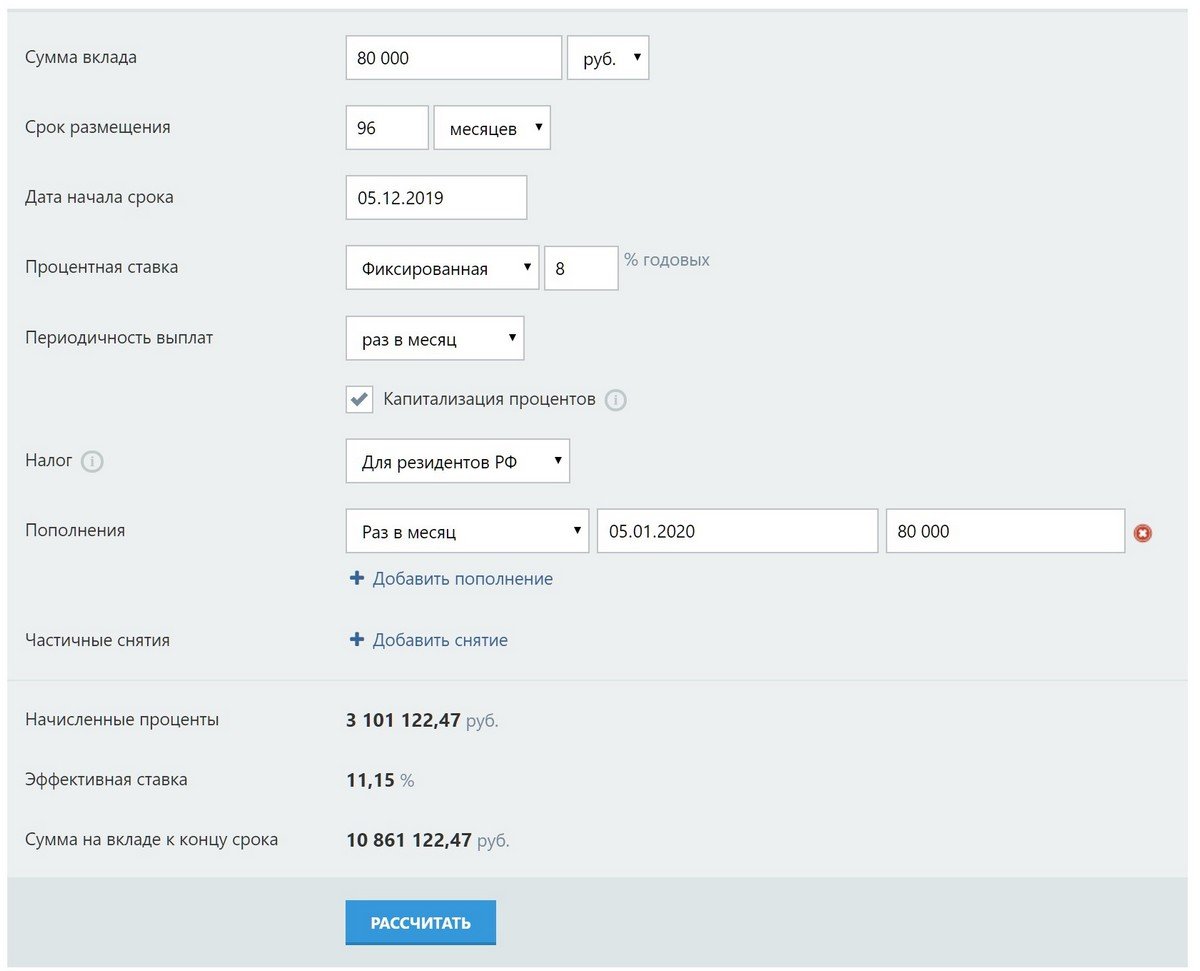

2 Если увеличить откладываемую ежемесячную сумму до 80 тыс. рублей под те же 8% годовых, то спустя 96 месяца на брокерском счёте будет 10,861 млн рублей:

96 месяца — это 8 лет и мы уже сможем жить на дивиденды. Уже более обозримый срок, но откладывать 80 тыс. рублей непосильная задача для большинства рядовых граждан.

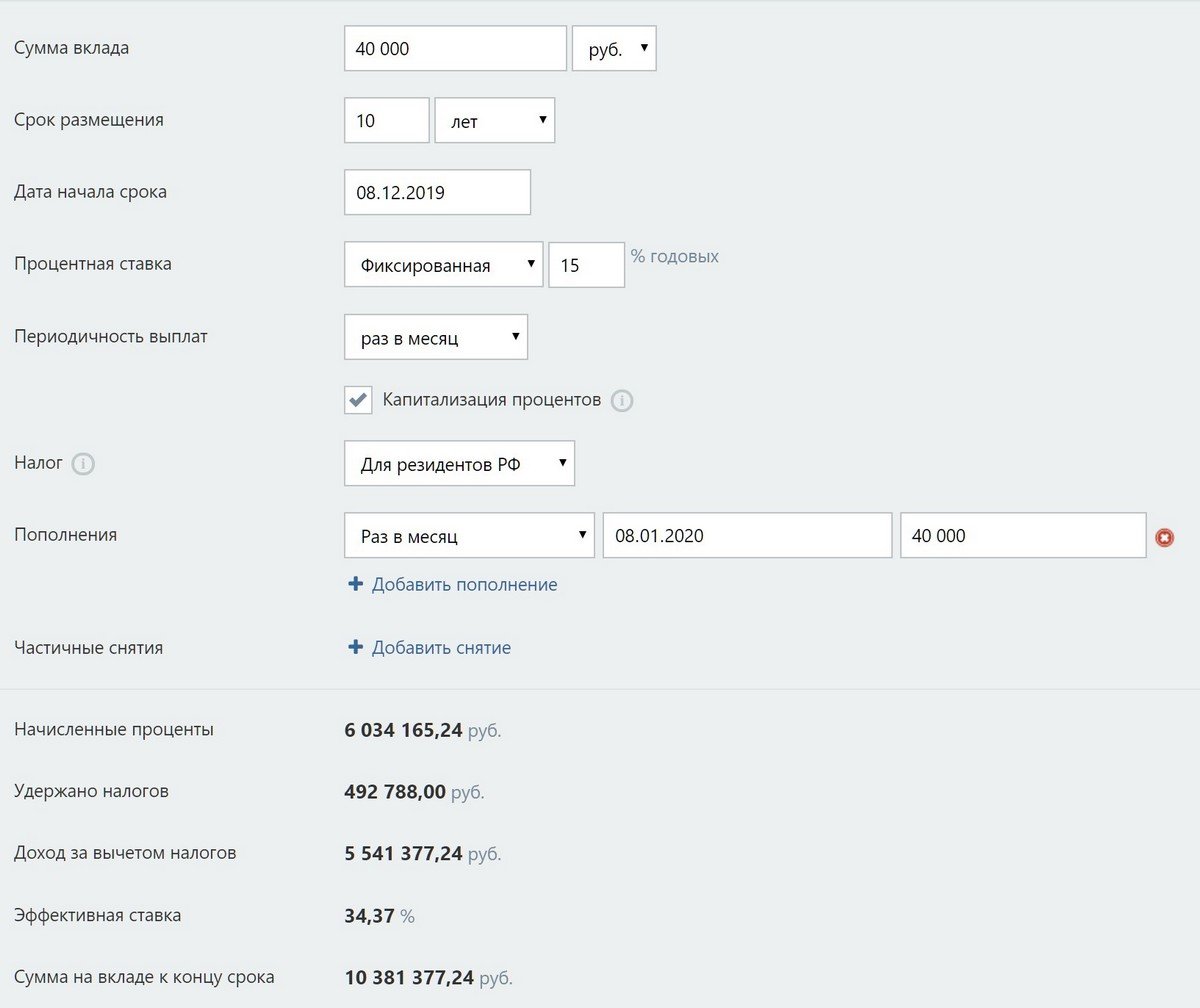

3 Если инвестировать только в рынок акций, то к цели можно прийти ещё быстрее. Ежемесячное инвестирование по 40 тыс. рублей под 15% годовых (именно такая средняя доходность у российского рынка акций) представлено ниже:

Видим, что срок накопления заметно снизился до 10 лет за счёт более высокой прибыли, чем с первым вариантом, где мы инвестировали в облигации.

5. Как учесть инфляцию при расчёте будущего размера дивидендов

В этих расчётах мы не учли инфляцию, которая будет из года в год съедать покупательную способность. Сегодняшние 50 тыс. рублей уже не те, что будут через 10 лет. Это особенно актуально, если мы говорим про накопления в облигациях и вкладах, которые более стабильны по прибыли, но малодоходны.

Акции приносят почти в 2 раза выше прибыль на большом промежутке времени, поэтому логичней всего накапливать акции вместо денег. А в расчётах ориентироваться на их общее количество во владение. Давайте рассмотрим пример, как должен рассуждать инвестор.

Например, мы проанализировали текущую ситуацию, посмотрели историю дивидендных выплат и выбрали 4 лучших компании, из которых и хотим составить инвестиционный портфель на сумму 11 млн рублей. Пусть мы сделали примерно такое распределение:

- Татнефть префы 2 млн рублей (3000 шт);

- Газпром 3 млн рублей (12000 шт);

- Сбербанк префы 3 млн рублей (14500 шт);

- МТС 3 млн рублей (10000 шт);

Эти акции на текущий момент (2019-2020 год) платят дивиденды выше среднего по индексу Мосбиржи и взяты условно лишь для примера. В скобках указано примерное число акций по средним текущим ценам, которые мы можем купить на выделенные суммы. То есть наша задача накопить именно это количество ценных бумаг. В будущем наши выплаты дивидендов будут дисконтированы с учётом роста бизнеса, увеличения доходов и прочее.

Наш портфель: из 3000 Татнефти префы, 12000 Газпрома, 14500 Сбербанк префы и 10000 МТС должен приносить сопоставимую сумму и через 5 лет, и через 10 лет (а может быть даже и больше). Скорее всего, через 3 года это количество акций уже будут стоить не 11 млн рублей, а больше. Поэтому суммарно потребуется больше денег для закупки акций. Но, с другой стороны, и уровень зарплаты должны также вырасти.

Мы рассмотрели пример портфеля из 4 компаний. Это крайне мало, чтобы назвать свои инвестиции «диверсифицированными». Есть риски, что в будущем какие-то компании перестанут платить такие большие дивиденды, как сейчас. Чтобы снизить риски, лучше выделить большее число компаний для инвестирования. Оптимальным числом является 10-20 компаний.

6. Используйте ИИС для ускорения накопления

1 С 1 января 2015 года у российского инвестора появилась возможность открыть индивидуальный инвестиционный счёт (ИИС). Он представляет обычный брокерский счёт с налоговыми льготами.

ИИС создавался, чтобы повысить привлекательность ценных бумаг среди населения. Привлекательность для рядовых инвесторов заключаетя в возможности получения налоговых вычетов. Единственным условием для получения налоговой льготы — ИИС должен просуществовать не менее трёх лет (с момента открытия, а не пополнения). Снимать часть денег нельзя. Можно только полностью закрыть его. Максимальная сумма пополнения за год 1 млн рублей.

На выбор предлагается два вида налоговых вычетов на ИИС (воспользоваться можно только одним):

- Тип «А» (на взнос). Возвращается 13% налога от суммы пополнения. Максимальная налоговый вычет в год составляет 52 тыс. рублей (эквивалентно 400 тыс. рублей пополнения). Пополнять и получать вычет можно каждый год. Например, можно пополнить на 100 тыс. и получить 13 тыс. рублей.

- Тип «Б» (на прибыль). Освобождение от налогов на прибыль по ИИС. Имеется в виду вся прибыль полученная на разнице между покупкой и продажей ценных бумаг. Налог на дивиденды и купоны остаётся.

При открытии ИИС тип вычета не указывается.

Большинство инвесторов пользуются первым типом «на взнос», поскольку мало кто ориентируется на большие временные горизонты. Это выгодно на коротких промежутках инвестирования.

Большим плюсом ИИС является то, что пока он открыт нет необходимости платить налоги на прибыль, как это делается в конце каждого года на обычном брокерском счёте. Это позволяет ускорить эффект накопления.

Рекомендую прочитать статьи:

Действующий ИИС может быть только один у человека. Нельзя открыть сразу несколько. Если закрыть его, то можно открыть заново.

На ИИС часто используется самая простая стратегия купи и держи, которая подразумевает пассивное инвестирование. То есть инвестор просто покупает акции и больше ничего не делает. Это то, что нам нужно для накопления своего портфеля компаний.

- Не надо ничего делать, просто покупаем акции когда появляются свободные деньги.

- Вы храните деньги в бизнесе.

- Не тратите времени на трейдинг, поэтому спокойно спите и не переживаете за текущие колебания в биржевых котировках.

- Нет издержек на комиссионный оборот брокеров.

- Возможность получения налогового вычета на доход по разнице цены покупки и продажи, если активы удерживаются более 3 лет.

2 Последний плюс особенно приятен долгосрочным инвесторам. Если удерживать ценные бумаги более 3 лет, то можно оформить налоговый вычет на прибыль.

Например, купили акцию по 100 рублей в 2015 году. Если её не продавать до 2018 года, то после можно будет продать акции в плюсе и оформить налоговый вычет. Если продать по 200 рублей, то чистая прибыль будет 100 рублей. Если бы мы продали раньше 3 лет, то из прибыли надо было вычесть 13% налога.

7. Почему дивидендная стратегия так популярна сейчас

В СМИ и блогах часто можно увидеть статьи о молодых пенсионерах. Тех, кто имеет стабильный пассивный доход и больше не работает.

За счёт большей доступности рынка ценных бумаг, дивидендная стратегия стала настолько широко распространённой. Каждый желающий может купить ценные бумаги даже не выходя из дома. Нужно лишь накопить достаточную сумму.

Также приятно хранить свои деньги в бизнесе, который генерирует прибыль, является чуть ли не единственным способом спасти свой капитал от инфляции. Поэтому этот способ сохранения эффективнее, чем просто держать деньги на банковском депозите или облигациях. Они там увеличиваются в процентах, но стартовая сумма не увеличивается. А в дивидендной стратегии она будет постепенно расти, поскольку акции склонны к росту.

Так наша исходная сумма в 10,733 млн рублей через год может уже стоить 11,040 млн рублей. И это без учёта выплаты дивидендов. Но может быть и просадка. В этом случае он уменьшится в размере. Но просадки обычно заканчиваются новым ростом.

8. Риски дивидендной стратегии

Существуют немалые риски жить только на дивидендные выплаты. Так, в периоды кризиса размер дивидендов существенно падает. Поэтому всегда стоит иметь финансовую подушку безопасности и альтернативные источники дохода.

1 Падение дивидендных выплат . При этом возможно два варианта.

- Из-за общей ситуации в мире. К примеру, наступил финансовый кризис и компании сократили выплаты, поскольку упали доходы;

- Инвестор попал в так называемую «дивидендную ловушку». Он посмотрел, что раньше компания платила солидные выплаты (более 10% годовых) и решил, что впредь так и будет продолжаться. Падение дохода может быть очень существенным (в несколько раз). Например, с предполагаемых 600 тыс. рублей до 100-200 тыс. рублей. Конечно, умный инвестор предусмотрит такую ситуацию заранее.;

Чтобы иметь возможность пережить кризисный период стоит обязательно иметь денежные запасы. Лучше всего, чтобы эта сумма была около двух среднегодовых расходов. В нашем случае, это 1,2 млн рублей. Эти деньги можно положить на банковский вклад или краткосрочные ОФЗ. Прибыль с этой суммы можно использовать, чтобы накапливать свой дивидендный портфель акций. То есть реинвестировать проценты.

Также для стабильной жизни желательно иметь хотя бы одну однокомнатную квартиру для сдачи. Так можно обеспечить стабильную пассивную прибыль в размере 10-25 тыс. рублей (в зависимости от города).

2 Риск девальвации рубля. Если доллар будет сильно дорожать в рублях, то акции будут ещё сильнее дешеветь из-за бегства иностранных инвесторов. Инвестиционный портфель может сильно просесть. На восстановление стоимости, вероятнее всего, потребуется несколько лет.

Поэтому желательно иметь часть активов в зарубежных акциях или ETF фондах на них. Они менее волатильны и котируются в долларах. Если рубль сильно упадёт, то зарубежные активы смогут компенсировать эти потери.

9. Стоит ли стремиться не работать и жить только на дивиденды

Философский вопрос: «нужно ли вообще стремиться жить только на дивиденды?» На первый взгляд, это кажется очевидным: «конечно, да»! Но для чего вам это нужно? Чем вы будете заниматься?

По факту многие люди строят мифические мечты, которые не имеют ценности. Большинство не имеют чёткого представления, чем заниматься в свободное время, поэтому есть все риски просто деградировать как личность.

Каждый человек должен чем-то заниматься в жизни, иначе он деградирует.

Каждому из нас нужно общение. На работе его обычно хватает, поскольку мы ежедневно контактируем с другими людьми. Сидеть же дома или выходить на улицу, где все незнакомые — не могут восполнить должного общения.

Поэтому стремясь жить на дивиденды, подумайте также и о том для чего вам это нужно. Идеальным вариантом кажется следующий: накопить приличную сумму денег (пускай 10,7 млн рублей) и устроиться на работу, где будет нравиться. То есть вы будете ходить ради удовольствия, общения. Возможно, там будет более свободный график работы. Этого уже будет достаточно, чтобы изменить свою жизнь к лучшему.

И напоследок, насчёт пенсии: дивидендные выплаты очень пригодятся на пенсии. Поэтому даже небольшие суммы, хранящиеся в акциях, могут приносить существенную часть прибыль, будучи уже в пожилом возрасте. Всё же о пенсии лучше думать самостоятельно и заранее.

Источник https://vsdelke.ru/finansy/kak-zhit-na-dividendy.html

Источник

Источник

Источник

Другие новости

Три тренда розничной торговли в США 2020

Три тренда розничной торговли в США 2020 Традиционной рознице в США не стоит рассчитывать на экономический бум: темпы роста будут...

Где купить акции Роснефти физическому лицу: цена

Где купить акции Роснефти физическому лицу: цена Инвестиции собственных сбережений в акции крупных компаний сегодня актуальная тема. Ведь не надо...

Процедура продажи акций акционерного общества

Процедура продажи акций акционерного общества Бездокументарная ценная бумага, коей является акция любого АО в силу абз. 2 п. 1 ст....

Что такое индекс Nasdaq и как его купить

Что такое индекс Nasdaq и как его купить Индекс Nasdaq наряду с S&P 500 и Dow Jones является одним из...

Акции крупнейших нефтяных компаний России, США и других стран

Акции крупнейших нефтяных компаний России, США и других стран Нефть – самый продаваемый сырьевой товар в мире. Она обладает ценностью,...

Леруа Мерлен скидочная карта

Леруа Мерлен скидочная карта Возможно, Вы искали промокод для выгодной онлайн покупки в магазине Леруа Мерлен. Или, вероятно Вы ждали...