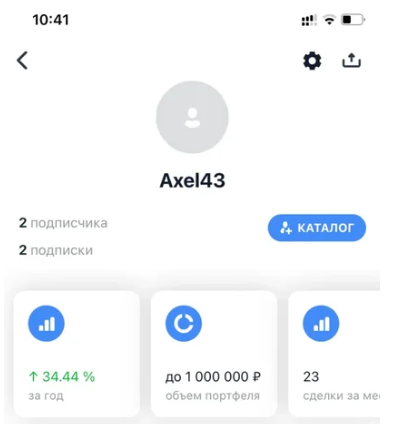

Я инвестирую в акции каждую неделю. Результат за 1 год

Содержание статьи

Я инвестирую в акции каждую неделю. Результат за 1 год

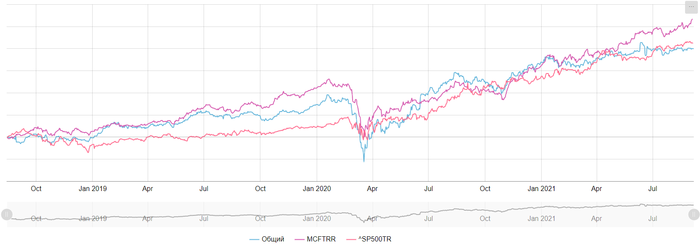

Привет, поделюсь своим опытом за первый год инвестирования, сразу скажу не я не профессионал в этой сфере и меня нет профильного образования. Задумываться о инвестициях я начал чуть больше года назад, около месяца сравнивал брокеров и условия и первые вложения сделал в 2019 году. В тот момент все активно росло, но уже в марте 2020 был минус 40% на портфель, я ничего не продавал и по итогу в первый год инвестирования получил доход в 34% годовых.

Скриншот из приложения

Да, есть кейсы с 80%,100, 200% годовых но для меня такие результаты связаны с большим риском и ежедневной вовлеченностью в торговлю, как полноценный рабочий день.

Зачем я инвестирую

Примерно до 24 лет, у меня в принципе не было никаких накоплений все что зарабатывал на основной работе или подработках тратил в ноль. Как говорится «от зарплаты до зарплаты». Но с повышением дохода, я начал думать, как же накопить хоть какие-то деньги.

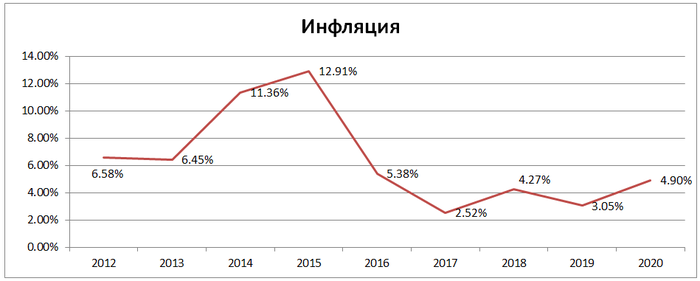

Основная проблема это инфляция, то есть подорожание всего. В 2014 году я хотел собственную квартиру и однушка 35 квадратов стоила примерно 1 100 000 р., а в 2015 году точно такая же квартира уже 1 200 000 р., то есть инфляция была в районе 10%.

Официальная инфляция за 2020 в России по данным Росстата 4,9%, но по моим ощущения это где то процентов 10-15%. Поэтому какая бы сумма у меня не была, сохранить её дома или в банке почти нереально т.к. ставки по вкладам в районе 4-5%. Поэтому первая причина хотя бы сохранить то что есть.

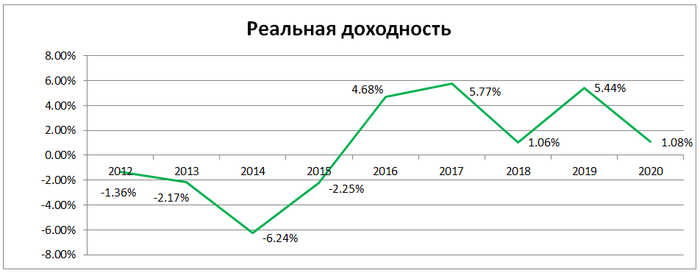

Вторая причина — это конечно заработать, чтобы деньги работали, а не просто лежали. Когда я только начинал инвестировать моей целью было хотя бы 10% годовых, в итоге получилось 34%. и для меня это отличный результат т.к. я смог не только сохранить свои деньги, но и заработать.

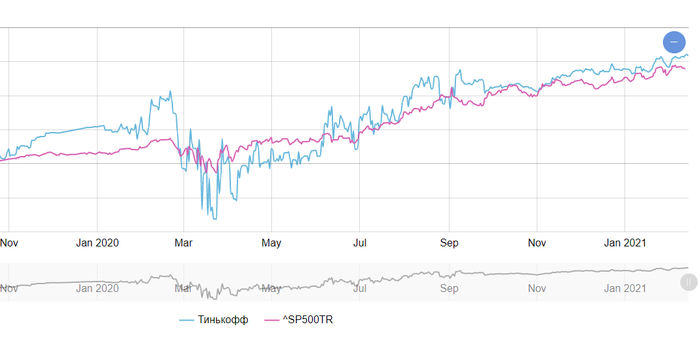

Сравнение доходности портфеля с индексом S&P500

Сколько вкладывать

Сейчас я инвестирую 30% от дохода каждый месяц, но рекомендую начинать примерно с 10%, в случае просадок, это не сильно скажется на обычной жизни. Если у вас есть потребительский кредит или вы планируйте крупную покупку в ближайшее время, то лучше отложить идею с инвестициями.

Также обязательно держите на карте хотя бы 2 месячный запас наличных, бывают непредвиденные обстоятельства, когда срочно нужны деньги. Если снимать и возвращать их на брокерский счет, то каждый раз при выводе вам придется платить 13% c дохода, поэтому лучше иметь подушку безопасности и не трогать вложенные деньги.

Начинать можно с любой комфортной суммой 3-5-10 тысяч рублей в месяц. Моя первая покупка была как раз на 5 000 руб и я раз по 10 в день заходил в приложение и смотрел как там дела.

В самом приложении сотни разных акций, фондов облигация и т.д. Есть всем известные Apple, Microsoft, Facebook, Сбербанк или Яндекс. Конечно, по началу у меня просто разбегались глаза и в первые пару месяцев я купил с десяток компаний, изучал отчетность и прислушивался к гуру в телеграм каналах и каждый день тратил на это около часа.

Выбрать растущие компании из сотни вариантов достаточно трудно и по статистике только 5-7% инвесторов обыгрывают индекс (т.е. зарабатывают больше, чем растет фондовый рынок в целом). Поэтому в октябре 2020 года я продал практически все акции и перешел к индексному инвестированию в ETF фонды.

ETF — это биржевой инвестиционный фонд, например S&P 500 т.е это акции 500 крупнейших компаний США. Например, купив ETF на Московскую Биржу можно разом получить все Российские компании торгующихся на этой бирже и владеть частичкой Сбербанка, Яндекса или Газпрома и уже не так важно растет какая-то конкретная компания или падает, если в целом Российские рынок будут расти, то и вы будете получать доход.

Управляющие таких фондов за вас будет собирать портфель и покупать или продавать ценные бумаги, за что берут комиссию за управление. У меня есть фонды от 2 компаний и их комиссия за управление

Тинькофф = от 0,8% до 1%

Также ETF не платят дивиденды, а реинвестируют их обратно, что дает небольшой профит в доходности или сглаживает просадки.

Мой портфель

Всего у меня 8 фондов и доля каждого составляет от 5 до 15%.

Фонды Finex

FXIT — это акций IT компаний США. Apple, Microsoft, Intel и т.д.

FXUS — Американские компании. Amazon, Tesla, Coca-Cola и другие.

FXDE — Немецкие компании.

FXCN — Китайские компании.

Фонды Тинькофф

Тинькофф NASDAQ — топ 40 IT компаний США, Китая, Израиля.

Тинькофф NASDAQ Biotech — фармацевтические и биотехнологические компании.

Тинькофф Индекс IPO — новые компаний после первичного размещения на бирже.

Тинькофф S&P 500 — акции 500 крупнейших компаний США

Где-то фонды дублируют друг друга, но меня это полностью устраивает т. к. на дистанции у всех приемлемая доходность и разные стратегии управления.

Трейдинг или инвестирование

Каждую неделю пополняю брокерский счет на одну и туже сумму, покупая 3-4 позиции из набора фондов. Я ничего не продаю и на колебания в течении недели не обращаю внимания т.к. на горизонте 3-5 лет, все скачки сглаживаются и не имеют значения.

Так было не всегда, до перехода в ETF я постоянно держал 2-3 короткие позиции на несколько дней или недель, в надежде дополнительно заработать. Так было с Золотом, AMD, Модерной , да где-то удавалось заработать, но чаще я не мог выбрать правильный тайминг (время покупки) и фиксировал убыток.

Риск потерять деньги

Существует риск потерять большую часть денег, но мы теряем их только тогда, когда продаем с убытком, пока они лежат на брокерском счете минус только в приложении. Если компания глобально развивается, то разумней будет держать позиции и подождать восстановления.

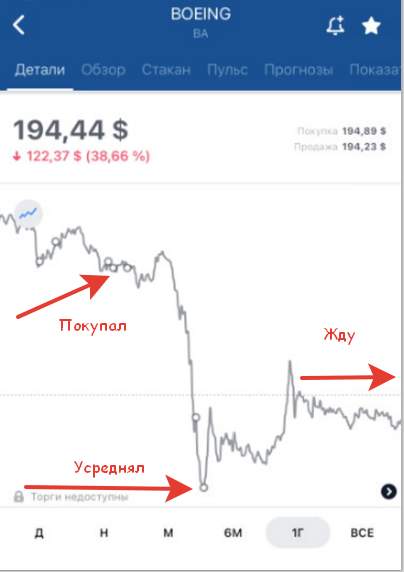

Так получилось с Боингом, я активно покупал его в январе-феврале 2020 года, а потом он упал сразу на 40%. Сейчас я заморозил в нем свои деньги, но верю, что со снятием ограничений полеты возобновятся и компания восстановится.

Маленькие шаги к большой цели

Я совершаю покупки раз в неделю, пробовал делать это реже, раз в 2 недели или раз в месяц, но мне не хватает обратной связи.

Ключевая метрика

Моя цель на этот год в 26% годовых или рост портфеля на 0,5% каждую неделю и за последние 4 месяца, когда я перешел на ETF фонды я иду с опережением и сейчас это рост 0,7% в неделю без учетом пополнений.

Например, если в портфеле

300 000 руб. = каждую неделю я получаю доход в 2 100 руб.

500 000 руб. = каждую неделю я получаю доход в 3 500 руб.

1 000 000 руб. = каждую неделю я получаю доход в 7 000 руб. или 30 000 руб. пассивного дохода в месяц, затрачивая всего полчаса в неделю.

Моя ключевая метрика — это минимум 0,5% роста каждую неделю. Если я получаю такую доходность или выше, то это обратная связь, что я все делаю правильно и могу продолжать.

Бывают просадки минус 2-3% в неделю, но для долгосрочной стратегии это наоборот плюс, т.к. я могу купить фонды по более низкой цене, рассчитывая что в итоге, все равно получу доходность 26% годовых.

Шаблон для инвестора

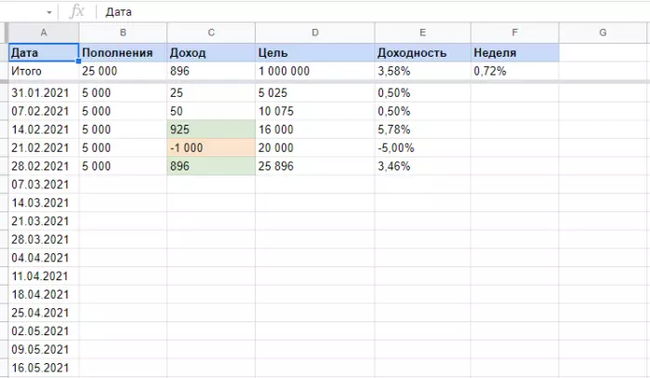

Каждое воскресенье я подбиваю итоги недели в шаблоне в Google Таблице

Таким образом вижу результат недели, среднюю доходность и ключевую метрику за 3-6 месяцев. Среднегодовую доходность считаю по XIRR на отдельной странице.

Непростым получился первый год инвестирования, я наделал много ошибок, но и многому научился. Нашел свою стратегию и планирую придерживаться ей в будущем, получая постоянно растущий доход и не волноваться об этом каждый день.

Я хочу сделать свою жизнь более продуктивной и наполненной. Поэтому делюсь своим опытом в Telegram и Youtube канале. Спасибо что дочитали до конца, буду рад обратной связи в комментариях.

Найдены дубликаты

все очень сложно и непонятно но держите плюсек

Спасибо, будут вопросы пишите)

мне почти 50. в европу переехал 6 лет назад.

послушай моего совета.

1. копи деньги в евро или долларах и никогда в рублях.

2. держи деньги «там». всякие тиньковы, сберы — нахер

3. бери ETF с плечом. 2х — вполне.

как это сделать? есть пути. надо только поискать и побегать чутка.

но это потом тебе воздастся сторицей )

#comment_197047754

Верно, но я как обычно начал вкладывать в 2019 и через пару месяцев в портфеле было -40%. Планы на 2021 25% только через ETF и 4 месяца полет нормальный.

Слишком оптимистичные планы. Среднегодовая доходность сп500 в районе 10-15% годовых в $ на длинной дистанции. Ставя себе планы выше 15% ты заведомо их завышаешь, а значит можешь разочароваться когда они не оправдаются.

Как же радуются сейчас те, кто эти приложения для инвестирования создал. Вы сделали их мультимиллиардерами. И ваши деньги теперь у них, а у вас циферки на экране. В случае любых замесов, всё так и останется — они с деньгами, вы с циферками.

Каждый выбирает сам, кто то раз в месяц, кто то в полгода. Лично для меня неделя актуальнее и дает мотивации зарабатывать больше или внести корректировки в стратегию.

Если в рублях, то вполне достижимо.

Я живу в EU и держу ETF Eurostoxx 50 Dbl. Вот этот Dbl — это плечо 2х. Что дает в среднем 17% готовых. Я вошел на хаях в августе 2018. в декабре 2018 провалился на 20%. а в апреле 2020 провалился на 60%. было психологически тяжко. и пришлось немного продать, так как проблемы с заработком были.

но уже сейчас я в 13,5% плюсе (в годовом исчислении). и это — в евро.

в рублях это 32,6% годовых

Мне кажется цели должны быть выше ставки по депозиту, за последние 4 месяца иду по плану, с доходностью в 0,6% в неделю.

@moderator, тут партнерские ссылки в посте, плюс само реклама себя любимого на ютубах с телегами

Спасибо большое Олег, но нет!

Я эффективный инвестор и зарабатываю от 1 миллиона в месяц на бирже. Если вы не разбираетесь в этом — это ваши проблемы, не завидуйте.

ЗЫ. Подкиньте кто-нибудь на дошик, а то у меня все деньги в акциях.

Смотрю последние пол года- год, то тут то там активно рекламируется как круто вкладывать деньги в биржу. У меня вопрос — ребята, что стало так плохо и «пузырь» на грани взрыва, что вы лошков заываете нести бабобисики?

да пофиг где он живет, хоть в москве. Что ему в техзадании написали то он и тиражирует. Реклама это

куча рекламного теста. ты русскими буквами скажи — сколько бабла поднял?

После покупки какие-то документы присылают? Иначе это просто цифры на экране.

Все позиции хранятся в депозитарии (не у брокера) выписку можно скачать в личном кабинете, и если с брокером, что то случиться, бумаги можно восстановить . Но это в теории, так что на свой страх и риск.

Давно уже на бумагах не подписывают

Я говорил именно про бумаги? Бумаги — хорошо, документы, заверенные электронной подписью — тоже не плохо.

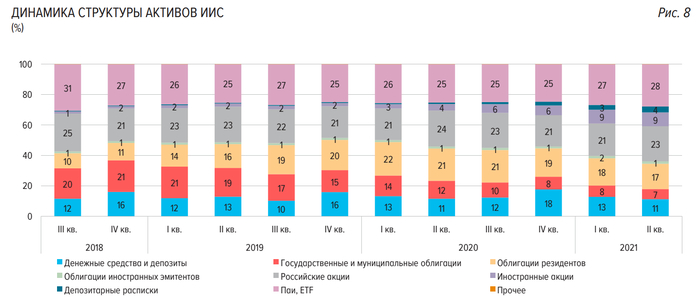

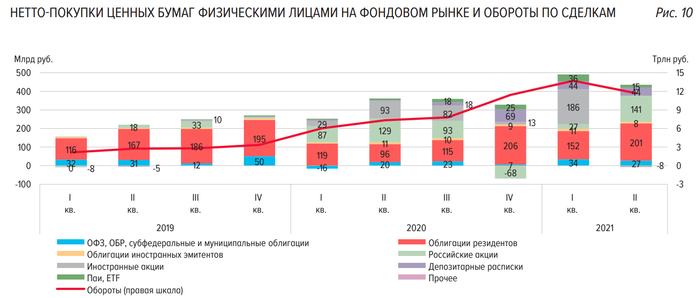

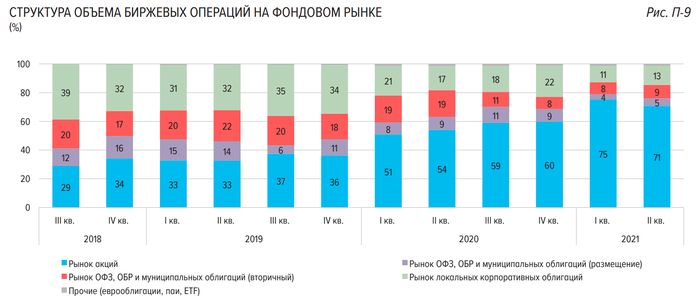

ЦБ раскрыл статистику по физлицам на бирже. Отражение российской действительности в обзоре регулятора. Выжимка из документа

13 сентября вышел информационно-аналитический материал, который был подготовлен Центральным банком России и носит название «Обзор ключевых показателей профессиональных участников рынка ценных бумаг».

Он содержит в себе много статистики по физическим лицам. Я подготовил вам выжимку тех моментов, которые показались мне интересными.

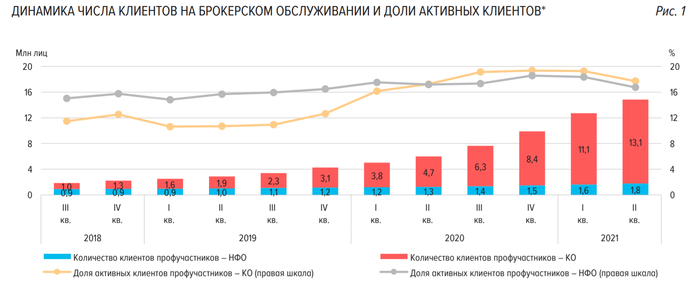

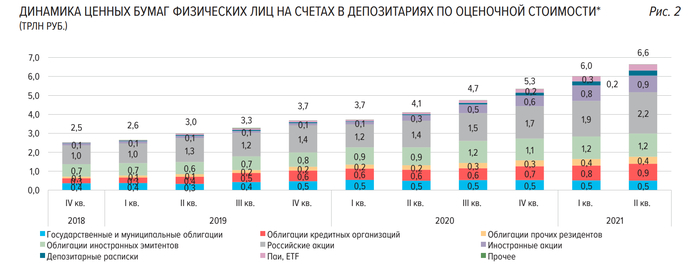

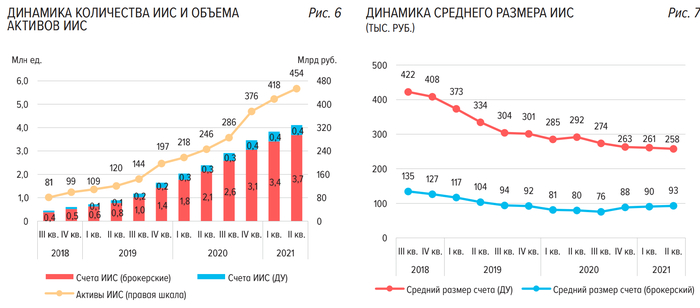

Динамика числа клиентов и объемов активов

Распределение по регионам

Сортировка в таблице по количеству клиентов с фондированными счетами на 1 тыс. населения

Про структуру торгов

Статистика оставляет двоякие впечатления. С одной стороны количество счетов, клиентов, объемов активов растет, что вроде бы хорошо. Но с другой стороны прослеживается насущная картина, которая проглядывается и без прочтения аналитики ЦБР: большая часть денег на счетах принадлежит клиентам из финансово благополучных регионов: Москва, Московская область, Санкт-Петербург. Что в целом логично и предсказуемо.

Кроме того, в материале ЦБ дает свое видение на дальнейшее развитие рынка брокерских услуг среди физических лиц:

Таким образом, периодическое сравнение вовлеченности российского населения в фондовый рынок (8% от всех проживающих в стране) с нашими заокеанскими партнерами (чуть ли не каждый второй в США) говорит нам о том, что в нашей стране есть еще непаханое поле и приличный потенциал. Но также стоит понимать, что на раскрытие данного потенциала потребуется немало времени, т.к. прежде всего должны повыситься доходы населения, а это процесс не быстрый. И если идти от обратного, то в США инвестирует каждый второй просто потому, что они — ведущая экономика мира и благосостояние среднестатистического «Джона» намного выше среднестатистического «Ивана».

На сем откланяюсь. Кому интересно ознакомиться с обзором ЦБ самостоятельно — прикрепляю ссылку на первоисточник.

О своих личных финансах и том, как я пытаюсь их сохранить и приумножить, рассказываю в своем авторском блоге. Вдруг кому интересно 🙂

Итоги 3х лет инвестиций. Закрытие ИИС

Подвожу итоги 3х лет инвестиций.

Постил год назад итоги второго года, и 2 года назад итоги первого года, кому интересно, почитайте:

Инвестиции в акции. Итоги года

ИИС я решил открыть в 2018 году, перенеся на него первую сумму денег с депозита.

Получал налоговый вычет 3 раза.

Покупаю только дивидендные российские акции и разбавляю портфель облигациями и парой фондов.

Если посчитать весь мой доход за 3 года с учётом всего, получится среднегодовая доходность 25,8% в рублях. Депозитов таких просто не существует, а значит относительно депозита, с которого я перешёл в ценные бумаги — я в огромном плюсе.

Стоит отметить, что для получения этого результата я вообще практически ни чего не делал. Просто пополнял баланс и покупал бумаги.

В прошлом посте уже писал, что пришёл к стратегии «купил и держи». Т.е. теперь я бумаги просто не продаю. Выбираю те, что приносят ежегодные дивиденды и просто держу их. При этом пополняю баланс и совершаю сделки примерно раз в 3-4 месяца. Т.е. практически не уделяю этому своё время. Просто придерживаюсь простых правил о которых уже сотню раз рассказано на пикабу (диверсифицируй, не спекулируй, имей подушку безопасности).

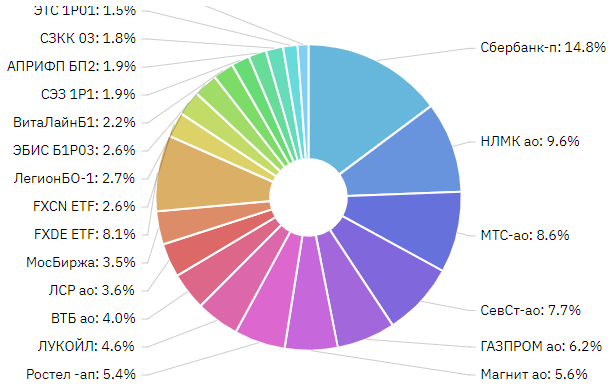

Состав портфеля у меня практически не изменился с прошлого года, только добавились облигации и фонды

В прошлом году я писал, что мой портфель на двухлетнем интервале обгоняет индексы, в этом году пишу, что индексы обгоняют мой портфель на трехлетнем интервале. Но не вижу в этом ничего страшного.

Далее про закрытие ИИС

Зачем закрывать ИИС?

Это нужно не всем. Каждый индивидуально решает нужно ли ему это.

Причина 1: Деньги, накопленные на ИИС нельзя тратить. А я хочу, чтоб они всегда были у меня под рукой. Легкодоступны.

Причина 2: Для получения максимальной выгоды от ИИС необходимо пополнять его на 400т.р. в год. А я не уверен, что каждый следующий год смогу выделять из своих доходов 400т.р. Поэтому, закрыв ИИС я могу использовать накопленные на нём деньги для последующих пополнений нового ИИС и получения максимально возможного налогового вычета.

Причина 3: На ИИС не действует льгота на долгосрочное владение (ЛДВ) бумагами. Т.е. если вы купили бумагу, а через 3 года продали её на ИИС — с вас удержат налог 13% от прибыли с этой бумаги. Если же вы продали эту же бумагу на обычном брокерском счёте — можно воспользоваться ЛДВ.

По третьей причине мне необходимо было не просто закрыть ИИС, а перенести с него все бумаги, которые дали доход на обычный брокерский счёт. Закрыть ИИС без переноса бумаг можно просто позвонив на номер 900. С переносом всё сложнее.

Как закрыть ИИС с переносом бумаг на обычный брокерский счёт?

У меня ИИС был открыт в сбере. Очень подробно процедуру закрытия в сбере написал @bibeo

Выгодное (для инвестора) закрытие ИИС — совмещаем в одном счете оба типа («А» и «В»)

За такие посты памятники ставить надо. Я не буду повторяться, опишу очень кратко свой опыт:

Перенос каждой бумаги (не количества, а тикера), у сбера стоит 465р. А это значит, что имеет смысл переносить только те бумаги, которые за счёт роста цены принесли больше 465/13*100=3 577р. Остальные бумаги лучше просто продать, а потом если надо докупить уже на обычном счёте.

Шаг 1: Записаться на приём в офис сбера (не любой, а конкретный, адреса здесь)

Шаг 2: Приехать в офис, подписать пару бумажек (анкету инвестора и заявление), там вам расскажут ваши дальнейшие действия.

Шаг 3: Самое сложное. Тут подробнее.

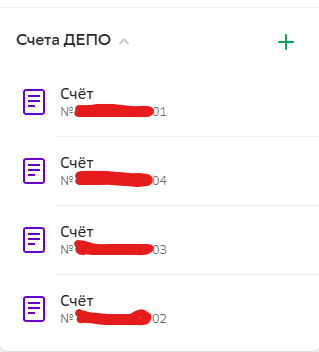

Изначально у вас имеется 4 счёта Депо. Вы можете увидеть их в Сбербанк-Онлайн.

Вначале они скрыты, чтоб отобразились, там в Сбербанк-онлайн нужно какую-то анкету подписать через СМС. И тогда список отображается.

Счета имеют одинаковые номера, отличается только последняя цифра (от 01 до 04)

Я не знаю всех тонкостей, зачем их 4, но суть в том, что 01 и 02 — относятся к вашему обычному брокерскому счёту, а 03 и 04 к ИИС. Бумаги которые вы видите у себя на балансе — отражены в счёте 02 и 04.

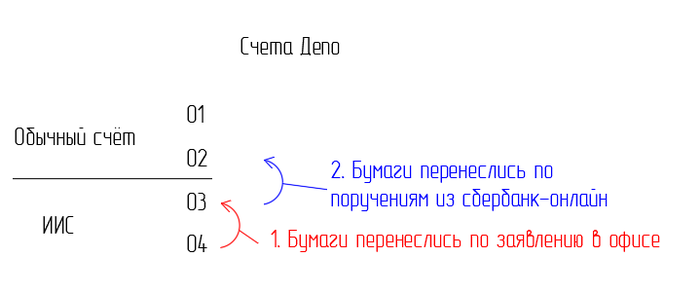

После подписания заявления на шаге 2, у меня в тот же день бумаги с счёта 04 переместились на счёт 03. Таким образом они всё ещё остались на ИИС, но в приложениях я их уже не видел. (Счета 01 и 03 не видны в приложениях). Теперь нужно составить поручения по каждой из бумаг, чтоб перенести их с счёта 03, который относится к ИИС на счёт 02, который относится к обычному брокерскому счёту. По рекомендации девушки из сбербанка я звонил в депозитарий сбера и там девушка мне по шагам объяснила куда нажимать, куда что писать. Таким образом я отправил 12 поручений. По одному на каждую бумагу.

Если запутались, вот картинку нарисовал:

Итак 12 поручений на перенос бумаг стоили мне 12*465=5580р

Это примерно на 35т.р. меньше, чем мне пришлось бы заплатить налогов, если бы я не переносил бумаги, а просто продал их и вывел деньги.

Шаг 4: Там же в сбербанк онлайн нужно получить выписки по операциям на счетах депо, которые относятся к ИИС, т.е. по счетам 03 и 04

@bibeo в своём посте писал, что

Но мне в депозитарии сказали, что нужно только по 03 и 04 за весь период существования ИИС. Каждая выписка стоила по 150р, за 2 выписки я заплатил 300р.

Эти выписки + отчёт об операциях по ИИС + чеки об оплате я отправил в офис сбера и записался на новое посещение офиса.

Шаг 5: Снова приехал в офис, подписал заявление на предоставление вычета. Всё.

Шаг 4 и 5 нужны, чтоб доход по бумагам, появившиеся на вашем обычном счёте не считались по их полной стоимости, а учитывались ваши расходы при покупке их на ИИС. А так же, чтоб по этим бумагам учитывалась дата их приобретения.

@bibeo потратил на закрытие ИИС и перенос бумаг 40 дней. Я уложился в 11 дней.

День 1 — утро. Подписал заявление, вечер — сформировал поручения, оплатил их.

День 2 — вечер. Бумаги с ИИС перенеслись на обычный счёт. Деньги с ИИС пришли на карту.

День 4 — сформировал выписки по движению бумаг.

День 8 — мне позвонили из сбера и сказали, что можно подъезжать, подписывать заявление

День 10 — приехал в офис, подписал заявление

День 11 — В сбербанк-инвестор отобразились корректные цены приобретения бумаг.

Наш офис принимает посетителей 2 раза в неделю (вторник, четверг), если бы принимали каждый день — уложился бы ещё быстрее.

Немного про мой сайт.

В прошлогоднем посте я писал, что сделал себе сайт для учёта инвестиций. Принцип работы такой: заводишь все свои сделки на сайт, он расчитывает портфель. Данные по стоимости бумаг сайт тянет автоматически с московской биржи. И всё было супер, пока мне не написали из московской биржи, что я получаю данные неправомерно. Услуга предоставления этих данных стоит 15т.р. в месяц. Я писал эту историю на vc.ru , кому интересно почитайте https://vc.ru/tribuna/216191-izi-invest-ru-besplatnyy-sayt-d.

Сайт теперь убыточный, но я считаю его перспективным.

Посещаемость растёт, а значит он будет окупаться рано или поздно.

Дальше я открою новый ИИС и продолжу инвестировать. В следующем году ожидаю получить налоговый вычет даже без подачи деклараций. Налоговая обещает, что всё будет учитываться автоматически и достаточно будет просто подать заявление через личный кабинет nalog.ru

Очевидно власти многое делают, чтоб оживить российский фондовый рынок. В новостях постоянно мелькают сообщения об ИИС. Ввод ИИС 3 типа, предложение увеличить налоговый вычет с 400т.р. до 1млн для тех, у кого ИИС открыт больше 3х лет. Может ещё что-то новое придумают. Буду следить за развитием событий и постараюсь не упускать возможностей.

Добавлю, в Сбербанке мне сказали, что при открытии нового ИИС автоматом откроется ещё один брокерский счёт. Т.е. у меня будет ИИС и два обычных счёта. По другому сделать нельзя.

В мобильном приложении Сбербанк-инвестор авторизация происходит по номеру счёта, т.е. там можно увидеть либо старый брокерский счёт, либо ИИС и новый счёт. Одновременно всё не видно.

Порекомендовали установить новое приложение Сбер-инвестор. Там авторизация через СберID и видны сразу все счета.

Купил акций на 50 000$ в надежде приумножить сбережения, но в итоге прогорел

Ситуация с резким взлетом акций GameStop на слуху практически у каждого, даже у тех, кто никогда не интересовался фондовым рынком. Если вы думаете, что ситуация с GameStop уникальная и такого раньше никогда не происходило, то вы ошибаетесь. Я откопал одну историю 30-летней давности, когда не было ни Reddit, ни r/wallstreetbets, да и в целом интернет был, можно сказать, в начале своего развития. Интересно то, что поведение толпы на фондовом рынке с тех пор практически не изменилось. Работают все те же законы с той лишь разницей, что информация в наши дни распространяется со скоростью света и может приходить на телефон в виде уведомлений.

Я нашел эту историю в блоге Джима Коллинза, о котором рассказывал в одном из недавних постов. Джим достиг финансовой независимости 32 года назад и его опыт намного ценнее, чем опыт любого инвестора-новичка, который за предыдущий год сделал космические 500% на хайповых акциях и считает это своей заслугой.

Для тех, кто вкладывает значительную часть своих сбережений в такие истории, как GameStop или Virgin Galactic в надежде «сделать иксы» (или берет на это дело кредит), этот пост обязателен к прочтению.

Mariah International: не всё то золото, что блестит

Весь этот ажиотаж, который недавно собрал вокруг себя GameStop, вызвал у меня легкую ностальгию. Это пробудило некоторые мои воспоминания, хоть и не очень приятные. Тем не менее, время идет, раны заживают, и мы можем через призму времени посмотреть на наши ошибки с перспективой, или даже с юмором.

Ничто так не опьяняет, как выбор акции и наблюдение за её резким ростом. Однако, может быть, есть ещё одна вещь. Растущие в цене акции не только обогащают вас, но и подтверждают тот факт, насколько вы сообразительный, находчивый, проницательный, смелый и привлекательный человек; настоящий повелитель Вселенной, который может поставить на колени даже могущественные хедж-фонды, как в случае с GameStop и с другими, выстрелившими в последнее время акциями.

Я все понимаю, я сам прошёл через это, хотя и в менее драматичной форме. Один из моих маленьких секретов, о котором я ещё не упоминал в блоге, заключается в следующем: я достиг финансовой независимости, выбирая отдельные акции и активно управляемые фонды, которыми занимаются люди, избравшие для себя стратегию выбора отдельных акций.

Это то, что сделало внедрение индексного инвестирования, по крайней мере для меня, таким трудным. Акции и фонды, подобранные с умом, приносят прибыль, однако они не работают так же хорошо, так же легко и просто спустя какое-то время, как, скажем, фонд VTSAX (индексный фонд широкого рынка акций Vanguard Total Stock Market).

Но в 1989 году я ещё не осознавал этого. Забавно то, что тогда я приводил те же аргументы в пользу выбора отдельных акций и против индексного инвестирования, которые слышу сегодня от других людей, выступающих за выбор отдельных акций. Что посеешь, то и …

В 89-м году я летел на самолете в командировку. Обычно я не разговариваю с людьми в самолете, так как слишком велик риск провести остаток полёта в разговорах о чьих-то недавних проблемах со здоровьем или об отличной возможности приобрести страховой полис.

Но в тот день мы с Роном Р. завязали разговор. Он работал в небольшой инвестиционной исследовательской компании. К моменту посадки самолета он говорил, что мне следует перейти работать к ним в компанию. Также мне удалось выведать у него три инвестиционные идеи.

По возращении домой, я просмотрел предложенные им акции и непроизвольно выбрал одну: Lamson & Sessions. Сейчас я не могу найти её в списке, так что либо я ошибаюсь в написании, либо их кто-то выкупил.

В течение следующих нескольких месяцев я наблюдал за развитием событий. Постоянные переговоры способствовали получению рабочего места, а цена акций L&S выросла в три раза. Этот рост может показаться незначительным, учитывая недавний рост акций GameStop, но это не было игрой в «накачать и сбросить», подкрепленной болтовней в Интернете. Для такого специалиста по подбору акций, как я, это было похоже на то, что я не только нашел людей, владеющих секретным ингредиентом, но и лично был приглашен в тайное логово, где он добывался.

Прошел год, и я узнал, что секретного ингредиента не существует, и даже топовые аналитики в бизнесе, люди, которые тщательно следят за несколькими акциями в одной или двух отраслях, с трудом могут успешно предсказать, какие акции будут лучше остальных.

Но вот что было до этого…

Mariah International

Это золотая пыль:

которую можно добыть из шлаковых конусов:

Джимми К. был одним из старших сотрудников инвестиционной фирмы. Во время одной из поездок в Аризону он познакомился с ребятами из небольшой золотодобывающей компании, которые разрабатывали революционную технологию.

В течение примерно трех лет он углублялся в их бизнес и сделки. В какой-то момент он привлек нескольких наших лучших аналитиков для тщательной проверки рисков. Учитывая насколько небольшой и целеустремленной была компания и насколько тщательной была эта проверка, можно с уверенностью сказать, что немногие компании были настолько же глубоко изучены сторонними лицами.

Члены команды были настолько впечатлены перспективами, что начали скупать акции этой компании. И они поделились этой историей со всеми нами.

В окрестностях Флагстаффа, где располагалась компания Mariah, находились природные образования, так называемые шлаковые конусы. Издавна было известно, что там содержится золото и другие драгоценные металлы, но в очень маленьких частицах и в очень малых количествах. По большинству оценок того времени, в тонне шлакового конуса содержалось от 1/2 до 2 унций золота (1 унция = 28,34 грамм). Проблема заключалась в том, что никто не знал, экономически выгодна ли его добыча.

Но эта проблема впоследствии была решена компанией Mariah. Помимо того, что Mariah разработала технологию добычи золота, также у неё были договоры аренды, дающие им доступ к тоннам шлаковых конусов.

Хотя я не помню ни точного количества тонн, ни количества акций в обращении, подсчитать сколько золота приходится на каждую акцию, не составляло труда.

Опять же, я не помню точно, так как это было 30 с лишним лет назад. Золото тогда продавалось по цене

$400 за унцию. Наличие двух унций в конусе означало, что в каждом конусе было золота примерно на

$800 в денежном эквиваленте. А это означало, что каждая акция Mariah, насколько я помню, представляла золота на

$1200 в денежном эквиваленте с учетом производственных затрат.

Безусловно, две унции получались при самых лучших обстоятельствах. Для более объективной оценки, мы использовали более низкую цифру в 1/2 унции. Это означало

$300 за акцию. В то время акции стоили по 50 центов. Это было никому не интересно, и спрос на эти акции тогда отсутствовал. Понимаете, насколько всё это было привлекательно?

Вскоре мы все стали скупать эти акции, и как в случае с GameStop, наших действий оказалось достаточно, чтобы акции начали расти. По мере роста акций другие инвесторы заметили подъем и тоже начали скупать их.

Однажды на утреннем собрании нашей фирмы старший партнер спросил: “Кто-нибудь догадывается, акции какой компании, которыми мы владеем, стали невероятно популярными?” Поскольку Комиссия по ценным бумагам и биржам США (SEC) требует от людей, занимающихся инвестиционным бизнесом, предоставлять в открытый доступ все свои активы и сделки, он уже знал ответ: Mariah International.

Благодаря растущему интересу к акции, вскоре ценник установился в пределах 10-12 долларов за акцию, а мы все уже имели многократную процентную прибыль от наших предыдущих покупок.

Конечно, когда вы считаете, что эта компания должна торговаться по 300 долларов за акцию (исходя из пессимистичной оценки объема золотого запаса), вы вряд ли станете продавать акции так рано. При количестве двух унций на тонну можно рассчитывать на $1200 за акцию, и это ещё без учета взлета, вызванного волнениями на рынке после того, как эта история станет известна.

Черт, даже если мы сильно просчитались с содержанием золота, и оно составляет лишь половину от нашей самой низкой оценки, это все равно 150 долларов за акцию. С такими рассуждениями мы уже начали визуализировать будущую прибыль у себя в голове.

Давайте обобщим все вышеупомянутое:

● У вас есть компания, которая только что разработала интересную, а теперь уже проверенную технологию;

● Компания арендует необходимое сырье (шлаковые конусы);

● Опытный профессионал в области инвестиций следил за ней на протяжении многих лет;

● Компания позже была проверена несколькими более авторитетными аналитиками;

● Акции этой компании стали самыми популярными в одной инвестиционной компании, в которой работают умные люди, занимающиеся много лет выбором и анализом отдельных акций.

Что могло пойти не так?

Сложившаяся ситуация, по моему мнению, была обречена на успех. Не забывайте, что я был не новичком в этом деле и успешно инвестировал 15 лет в отдельные акции для достижения финансовой независимости.

Исходя из ранее упомянутого, я тоже начал скупать акции Mariah. К тому времени у меня было вложено $50 000 при средней цене

15 000 акций. Я обладал самым маленьким и консервативным пакетом акций среди моих коллег.

Я мысленно подсчитывал потенциальную прибыль за свою долю, чтобы развлечь себя в период ожидания: при низком уровне добычи 1/2 унции на тонну, количество золота на акцию достигает 300 долларов в денежном эквиваленте, то есть 15 000 акций = 4,5 млн долларов. Если же 2 унции на тонну, то это 18 млн долларов! Даже если наш самый скромный прогноз был завышен в два раза, то это всё равно 2,25 млн долларов. Неплохой результат при инвестиции всего лишь $50 000.

Но $50 000 — это большие деньги, чтобы рисковать ими, особенно для меня в те дни. При перерасчете на доллар 2021 года это

$104 000. Также стоит учитывать, что тогда это была более существенная часть моего собственного капитала.

Капкан захлопнулся

Как вы, вероятно, догадались, цена не достигла ни $300 за акцию, ни тем более $1200. Ни даже $150, что мы сочли бы большим разочарованием. Стоимость акций вернулась к нижним копеечным отметкам. Четыре или пять лет спустя, когда я наконец распродал их, цена за 15 000 акций не достигла даже $1000.

Если я захочу впасть в депрессию, то мне достаточно зайти в S&P 500 Return Calculator. За 31 год с января 1990 года доходность S&P500 составила в среднем 10,298% в год. После чего я направляюсь в Investment Calculator и ввожу свои $50 000, доходность 10,298% и период в 31 год. Вложенная сумма в простой индексный фонд S&P 500 сейчас бы составляла 1 043 679$.

*громко рыдаю*

Итак, что же пошло не так? Самым простым и понятным объяснением было то, что технология просто не масштабировалась в полевых условиях, также были судебные иски и обвинения в мошенничестве с ценными бумагами. В конце концов, просто не было реального и работающего бизнеса, который мог бы поддерживать цену акций. Не говоря уже о том, чтобы поднять её выше. Покупатели превратились в продавцов и цена рухнула.

Я бы хотел, чтобы вы извлекли из этой ситуации какие-то уроки. Что касается меня, то я для себя извлек следующее:

● Не существует никакого секретного ингредиента;

● Независимо от того, насколько тщательно проводится комплексная проверка и насколько умны, опытны те, кто её проводит, вы никогда не сможете доподлинно узнать ни компанию, ни её будущее. Фондовый рынок усеян историями, подобными Mariah;

● В конечном итоге должен существовать реальный и работающий бизнес в основе компании, достаточный для поддержания курса акций;

● Мы могли оказать правы. Это могло сработать. И если бы это произошло, я бы, скорее всего, слепо рассматривал это как результат моего проницательного инвестиционного мастерства и совершенно упустил бы из виду, насколько большую роль сыграла удача.

Последний пункт, конечно, подстегнул бы меня быть еще более уверенным и агрессивным в своих последующих действиях. Однако излишняя самоуверенность чаще всего приводит плачевным последствиям.

Так что я кое-что получил за свои $50 000. Тяжелый урок того, как все на самом деле работает, и урок, который приблизил меня на шаг к тому, чтобы начать использовать индексное инвестирование. Как я уже говорил во многих интервью, хотя это был болезненный опыт, компания Mariah не была моей самой большой инвестиционной ошибкой.

Моя самая большая инвестиционная ошибка, вне всякого сомнения, заключалась в том, что мне потребовалось слишком много времени, чтобы набраться смирения, мудрости и разглядеть достоинства индексного инвестирования.

Перевод мой, тег <моё>.

TAL Education: инвесторы поставили всё на зеро и проиграли (снова)

История о том, как можно потерять весь капитал на рынке за 1 день!

Три крупнейших образовательных компании Китая: TAL Education, New Oriental Education и Gaotu Techedu. Все трое зарабатывают на платных курсах для школьников и студентов всех возрастов в трех форматах занятий: небольшие классы, персональное репетиторство и онлайн-курсы.

Что произошло?

В пятницу 23 июля в массмедиа появилась новость, что компартия Китая хочет сильно ограничить работу частных образовательных школ. Грубя говоря, будет запрет на коммерческое репетиторство по основным школьным предметам. Также будут запрещены иностранные инвестиции в сектор образования, а самим компаниям запрещено собирать деньги через листинг ценных бумаг на бирже или любым подобным образом. Переводя на язык инвестора — это значит «срочно бежим с тонущего корабля»!

Gaotu Techedu (GOTU)

New Oriental Education (EDU)

TAL Education (TAL)

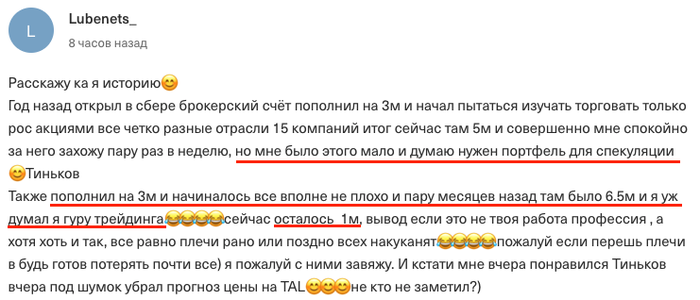

Нас больше всего интересует TAL Education, т.к. только она одна доступна большинству российских инвесторов.

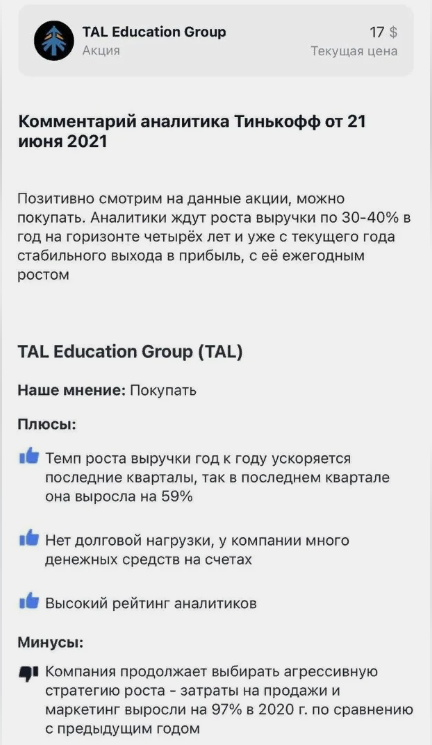

У компании феноменальные показатели: гигантские темпы роста выручки (средний за 5 лет 49% г/г), двузначная рентабельность, огромный рынок с потенциалом в десятки млрд USD. Продажи выросли с $37,4 млн в 2009 году до $4,496 млрд в 2020 году — за 12 лет рост в 120 раз или по 50% год к году. За последний год количество студентов выросло на +50% и в добавок на балансе лежит $4.2 млрд. Идеальная компания роста для инвестора, о которой трубили все брокеры на протяжении целого года!

В июне (всего лишь месяц назад) консенсус-прогноз аналитиков с Уолл-стрит для бумаг TAL составлял $78,98, что предполагает потенциал роста в размере почти в 200%. Из 30 аналитиков 25 — рекомендовали покупать акции, 4 — держать и всего лишь 1 — продавать. На секунду, это было мнение самых авторитетных аналитиков США. Ещё раз. Месяц назад всего лишь 1 аналитик рекомендовал продавать акции.

На нашем рынке самый популярный брокер это тиньков и у него в июне была вот такая рекомендация. Нужно ли говорить, что огромная толпа новичков скупила акции не думая, а самые смышленые купили с плечом (на заёмные средства брокера).

Всё что нужно знать о рекомендациях брокера:

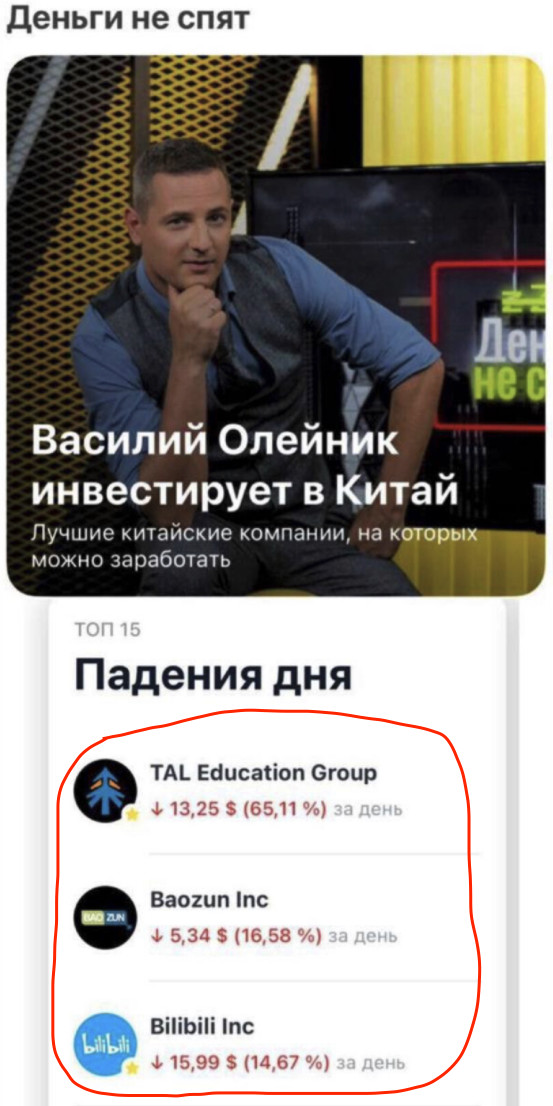

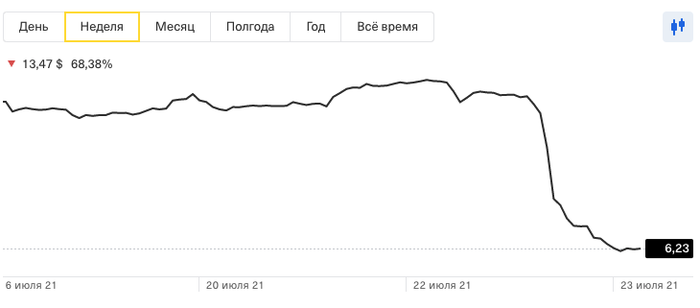

Да, в пятницу 23 июля случился крах акций, НО (!) если капнуть чуть дальше, то мы увидим, что НИ У КОГО не было шанса выйти сухим из акций TAL.

Купили акции вчера? потеряли 69%

Неделю назад? потеряли 68%

Месяц назад? потеряли 73%

Полгода назад? потеряли 92%

Год назад? потеряли 92%

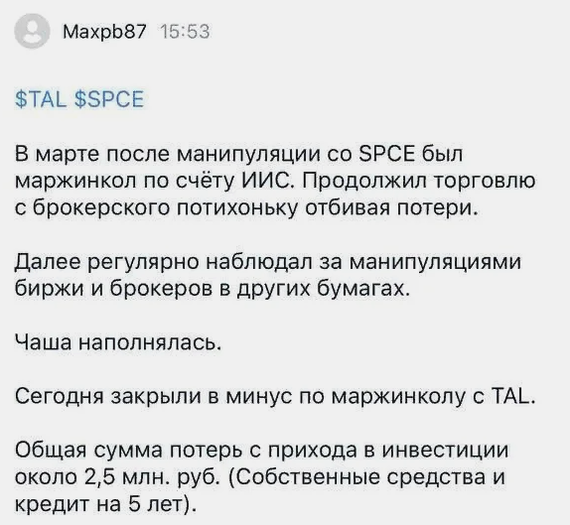

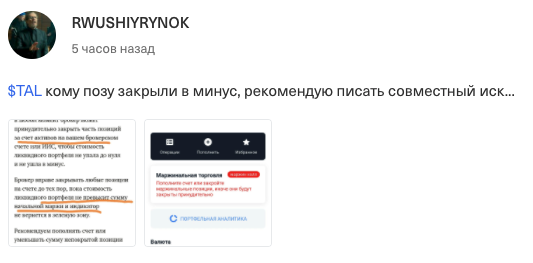

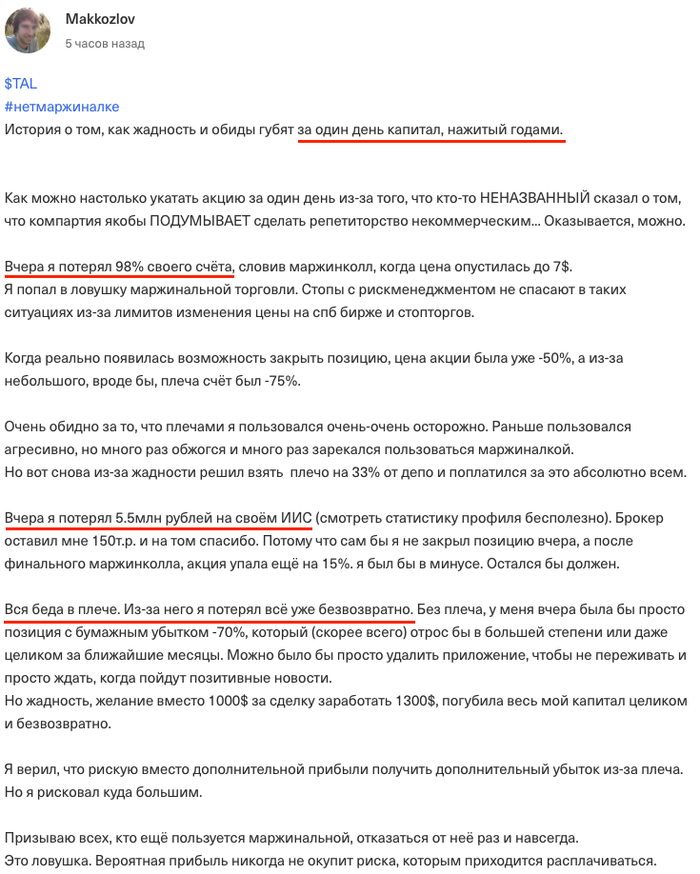

Очень интересный беспроигрышный аттракцион) больше всего удивляют горе инвесторы, которые хотели заработать миллионы, но не фартануло. В пятницу у многих брокер автоматически закрыл убыточные позиции, потому что люди использовали заемные средства самого брокера. Это называется маржинколл — когда брокер даёт в долг, но если активы начинают резко падать, то брокер автоматически закрывает вашу позицию, чтобы вернуть свои деньги обратно. При этом сам инвестор в лучшем случае остаётся с нулем на балансе, в худшем вообще с минусом.

Вот одна из реальных историй инвестора тинькова, который потерял 2,5 миллиона:

Вот ещё один пример:

Самое ужасное, что такие истории ничему не учат молодых инвесторов. В данном случае «инвестор» хочет обратиться в прокуратуру для расследования ситуации, чтобы брокер и биржа были наказаны. Это абсурд. Человек сыграл в рулетку, проиграл и теперь винит в этом казино. Я вижу в этой ситуации отсутствие знаний, игнорирование рисков и абсолютное нежелание нести ответственность за свои действия.

Есть инвесторы, которые потеряли 5.5 млн руб, но при этом адекватно оценивают ситуацию. Таким ребятам я искренне хочу посочувствовать.

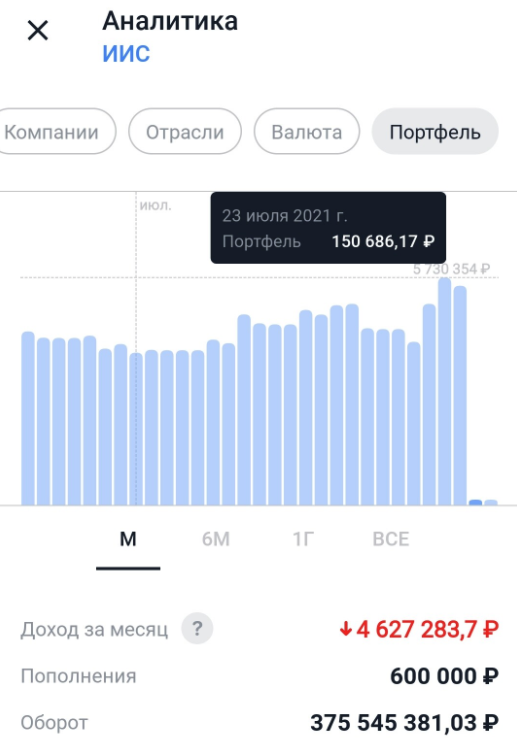

Но есть и позитивные инвесторы) которые потеряли около 2 млн и принимают это с улыбкой:

Точно всё так ужасно?

Теперь давайте взглянем на ситуацию с другом стороны. TAL ещё в пятницу на официальном сайте опубликовало сообщение, что не получали никаких рекомендаций от правительства и не понимают что происходит.

Сейчас цена акций $6.23, значит капитализаций всей компании примерно $3,8 млрд. При этом на балансе сейчас $4.2 млрд. Получается, что теперь у компании денег больше, чем капитализация.

На 18 мая 2021 года Morgan Stanley был крупнейшим индивидуальным акционер TAL Education Group с долей 27,7% компании (более $320 млн). На данный момент ещё неизвестно, успели ли они скинуть акции или все таки получили огромные убытки.

При этом точно известно, что их конкуренты JP Morgan успели продать акции Tal Education , New Oriental и Gaotu до минимума после сообщения о том, что Китай принимает жесткие меры.

Неужели Китай решил таким образом повлиять на США? Убили внутри страны весь сектор частного образования, но при этом наказали американских брокеров на $320 млн. Выглядит как выстрел себе в ногу.

Псевдо-факт 4:

Это уже из разряда конспирологии, может кто-то их крупных инвесторов захотел закупиться по минимальным ценам перед официальным разъяснением новых ограничений. Может быть само правительство Китая решило так получить выгодную позицию в переговорах с представителями рынка частного обучения.

Псевдо-факт 5:

Инсайт друга из Шанхая) работает в сфере образования, не воспринимайте серьёзно, выводы делайте сами, но ситуация интересная.

Вместо вывода:

Не пытайтесь обыграть рынок! Нереальные доходности молодых инвесторов в 99% случаях фактор простой удачи, которая рано или поздно заканчивается.

Четко осознавайте свои риски и придерживайтесь широкой диверсификации своего портфеля. НЕ используйте маржинальную торговлю и НЕ доверяйте слепо рекомендациям брокеров.

У меня не было позиций в TAL, но куплен фонд на весь Китай (FXCN) по которому сейчас тоже минус 16%. В рамках всего портфеля это менее 0,5% убытков. Всё благодаря хорошей диверсификации активов.

Интересно, есть на пикабу пострадавшие?

Я планирую выйти на пенсию через 15 лет, о чём пишу в небольшом тлг канале, и точно не готов так бездумно рисковать.

Закрываем ИИС без распродажи портфеля! Выводим акции на обычный брокерский счет. Пошаговая инструкция!

Сегодня хочу рассказать о том, как я закрывал ИИС. Причем я не распродавал свой портфель и целиком вывел его на обычный брокерский счет.

СПОСОБЫ ЗАКРЫТИЯ ИИС

Существует 2 способа закрытия ИИС. Расскажу о них ниже.

Способ №1. Закрытие ИИС с продажей всех активов и выводом денежных средств

Это самый простой и попсовый способ, который предлагает каждый брокер — ведь он просто производит перевод денежных средств на банковский счет. Кроме того он условно бесплатный, брокер не берет за него плату.

У данного способа есть пара минусов:

— Комиссии. Продав все акции, вы естественно заплатите брокеру комиссию за совершение сделок. Если брать среднерыночную комиссию в 0,06% за сделку, то с каждых 100 тысяч рублей вы заплатите 60 рублей.

— Налоги. Если вы в хорошей бумажной прибыли, то продав всё — вы попадаете на нехилый налог (13% от прибыли), который брокер удержит при закрытии ИИС.

Способ №2. Закрытие ИИС переводом все ценных бумаг на обычный брокерский счет

Этот способ сложнее предыдущего, потому что здесь брокер уже работает через депозитарий. Как правило, он платный и у каждого брокера свои тарифы на эту услугу свои.

У этого способа отсутствуют те минусы, которые есть в первом варианте. Более того, есть один жирный плюс, о котором стоит рассказать отдельно. Речь идет о льготе долгосрочного владения.

Даже если вы держали на ИИС бумаги более 3 лет, при продаже вам все равно придется заплатить налог с прибыли, т.к. ЛДВ распространяется только на обычный брокерский счет.

Однако, при переводе ценных бумаг с ИИС на брокерский счет, у вас сохраняется отметка о том, в какой день вы приобрели те или иные акции. Таким образом можно держать на ИИС акции 3 и более лет, перевести их на обычный брокерский счет, продать и не платить налог с прибыли, воспользовавшись льготой долгосрочного владения.

ЗАЧЕМ Я ВООБЩЕ РЕШИЛ ЗАКРЫТЬ ИИС

В июле 2020 года моему первому ИИС исполнилось 3 года. И вот тут я начал задумываться о его дальнейшей судьбе. Честно говоря, долго думал на эту тему и где-то к февралю 2021 созрел — буду закрывать, причем с переводом портфеля на обычный брокерский счет.

Одной из причин закрытия ИИС было его основное ограничение — невозможность вывода денежных средств со счета. Некоторые брокеры (к примеру, ВТБ и Сбербанк) позволяют выводить хотя бы дивиденды или купоны на банковский счет, но мой брокер Открытие не радовал своих клиентов и такой возможностью. И здесь не то, чтобы я прям хотел вывести деньги с ИИС и потратить их на что-то материальное. Нет, не хотел, но мне было важно иметь саму такую возможность.

Кроме того, я понимал, что получение льготы ЛДВ через такое закрытие ИИС является «читерской» опцией и рано или поздно ЦБ своим решением может поставить крест на такой практике.

ЗАКРЫВАЕМ ИИС ПЕРЕВОДОМ ЦЕННЫХ БУМАГ НА БРОКЕРСКИЙ СЧЕТ

Далее буду рассказывать о собственном опыте в Открытие брокере.

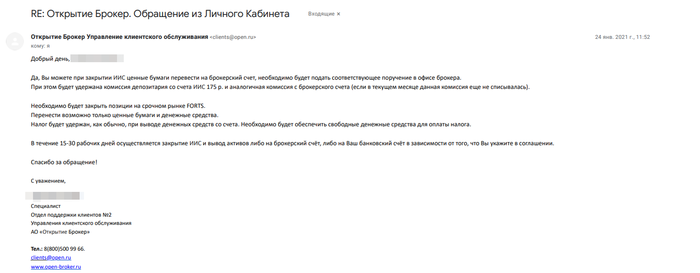

Шаг 1. Узнаем о наличии возможности закрыть ИИС переводом ЦБ и стоимость данной услуги

Я написал обращение своему брокеру и получил от него по электронной почте следующий ответ:

Для инфо. Мой друг узнавал в марте 2021 года о возможности такого закрытия ИИС в Сбербанке. Возможность есть, но стоить это будет 450 рублей за каждую позицию.

Шаг 2 (необязательный). Снижаем налог, который удержит брокер при закрытии ИИС

Речь идет о так называемой налоговой оптимизации.

Перед тем, как я принял решение закрыть ИИС, на моем счету за 3 года владения накопилась приличная налоговая база, с которой при закрытии брокер должен был бы удержать налог.

Так как на фондовом рынке на март 2021 еще не все акции из моего портфеля успели восстановиться, я решил зафиксировать по ним убытки чтобы снизить налоговую базу.

Для тех, кто не понимает о чем я, поясню на условном примере:

Такими операциями я снизил себе налоговую базу примерно в 4 раза.

Шаг 3. Заготавливаем на счету сумму под списание налогов

В личном кабинете практически каждого брокера можно посмотреть сумму накопленного налога. При закрытии ИИС она будет удержана брокером и соответственно необходимо обеспечить ее наличие на счету.

Возможно, есть вариант не заготавливать необходимую сумму на счету заранее. И возможно, при закрытии брокер не сможет ее удержать (денег то нет) и соответственно отправит в ФНС необходимую информацию и уже затем налоговая направит вам запрос о необходимости уплатить налог. Но все это «возможно». Я не хотел проверять это на своей шкуре, ведь в моих планах было закрыть ИИС, а не проверять взаимоотношения брокера и налоговой 🙂

Шаг 4. Получаем от брокера все необходимые документы о жизни счета

Когда ИИС закроется, все следы о его существовании исчезнут из личного кабинета брокера и вы уже не сможете оперативно заказать документы по счету. Скорее всего придется обращаться лично в офис.

Поэтому формируем и сохраняем себе все документы, которые могут нам пригодиться в будущем (брокерские отчеты, всевозможные справки и т.п.).

Шаг 5. Пишем заявление в офисе брокера

В офисе я обратился к первому попавшемуся менеджеру и он, не задавая лишних вопросов, пригласил меня к столу. Для него процедура была знакомой и понятной.

Он подготовил мне заявление на закрытие ИИС, где в специальной графе о способе закрытия стояла галочка напротив перевода ценных бумаг на брокерский счет. Это не заняло много времени. Я его подписал.

Затем он начал готовить комплект документов в депозитарий о том, что я перевожу бумаги с ИИС на брокерский счет. Комплект состоял из отдельного заявления на каждую акцию отдельной компании из моего портфеля.

У меня было 28 бумаг в портфеле и менеджер соответственно подготовил 28 заявлений. Здесь уже времени ушло прилично, где-то полчаса. Я также все подписал.

На этом бюрократическая часть закрытия ИИС закончилась. Дальше оставалось только ждать. Согласно регламенту — 30 календарных дней.

Шаг 6. Акции зачисляются на брокерский счет

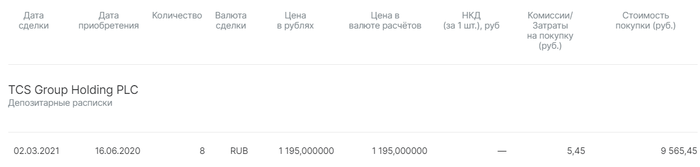

24.02.2021 я подписал все бумаги на закрытие ИИС, а уже через 6 дней 02.03.2021 получил смс от брокера:

Зашел в личный кабинет — действительно, акции уже на счету. Также проверил правильность перевода бумаг, а именно сохранились ли даты покупки акций. Все было в норме:

Скрин с ЛК Открытие брокера. Дата сделки — это когда акции поступили на счет. Дата приобретения — когда акции реально были куплены.

Ради интереса, попробовал продать минимальный лот акций — продалось. То есть не смотря на то, что ИИС формально еще не был закрыт, переведенными на брокерский счет акциями я уже мог свободно пользоваться. Это приятный бонус.

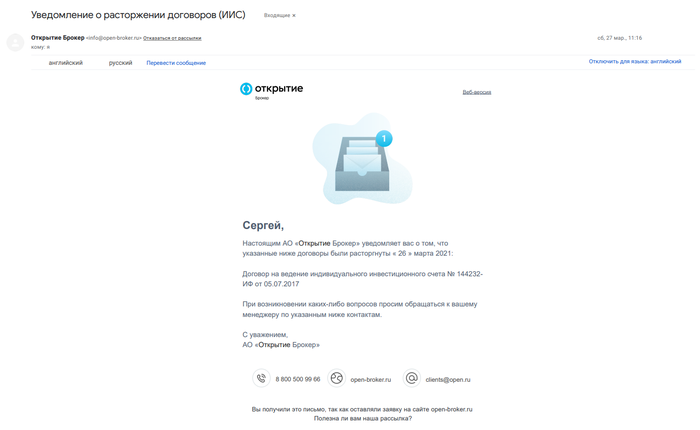

Шаг 7. Получаем письмо о закрытии счета от брокера

27.03.2021 по электронной почте мне пришло письмо от брокера:

Зашел в личный кабинет — счет исчез, будто его и не было. Никаких следов. Закрылся.

Таким образом вся процедура закрытия ИИС у меня заняла 30 календарных дней, а сами акции фактически были переведены вообще за 6 дней.

В самой же процедуре закрытия ИИС переводом ценных бумаг на обычный брокерский счет нет ничего фантастически сложного и непонятного. По крайней мере в Открытие брокере.

И если вы долгосрочный инвестор, которому важно максимальное снижение налогов, и у вас истек трехлетний срок владения ИИС, вам однозначно стоит рассмотреть вариант закрытия индивидуального инвестиционного счета с выводом акций на обычный брокерский счет. Ведь если сегодня фишка с ИИС и ЛДВ проскакивает, то вот завтра ЦБ уже может прикрыть эту лавочку.

Надеюсь данный пост был полезным. По крайней мере, когда я интересовался данной темой, не нашел ни одного гайденса о том, как это сделать. Всю информацию приходилось собирать по крупицам.

P.S. Где-то через месяц после закрытия ИИС я открыл себе новый. Мне нравится данный инструмент и особенно те плюшки, которые он предоставляет в сравнении с обычным брокерским счетом (писал о них в отдельном посте). И пока государство дает нам такие возможности — не вижу смысла отказываться.

О своих личных финансах и том, как я пытаюсь их сохранить и приумножить, рассказываю в своем авторском блоге. Вдруг кому интересно 🙂

Развивающиеся рынки — сколько вешать в граммах?

Есть такое страшное слово, которое преследует любого человека, познакомившегося с миром инвестиций: «диверсификация». Не хочу мучить вас очевидными рассказами о том, что это такое и зачем это нужно. Мои посты не про просвещение широких масс, а про мои личные переживания и про путь самоучки, пытающегося научиться грамотно и самостоятельно управлять скромными семейными накоплениями в обход стандартного русского пути — покупки нескольких студий в Мурино под сдачу студентам и мигрантам.

И сейчас меня волнует вот что: окей, я распределил свои накопления по типам активов — 90% в акциях и 10% в валюте. Очень тупое распределение! Кто-то скажет, что оно безумное и рискованное. Но оно меня абсолютно устраивает! Идём дальше. Я решил не испытывать судьбу и не играть в лотерею с выбором отдельных акций. Я решил, что чем больше компания, тем больше её акций будет у меня. На занудном языке мира финансов это звучит «взвешивание по капитализации, 100% в Large Cap». Далее я хочу понять, а как мне поделить это всё между странами? И на этой ступеньке диверсификации всегда всё происходило по наитию. Здесь я всегда получал много претензий и непонимания. Оно и понятно — я не читал специальной литературы, я не знаю общепринятых подходов. И меня всегда грызут сомнения — я точно не допускаю каких-то серьёзных ошибок?

Я нашёл неплохую статью от Morgan Stanley Investment Management на эту тему, и далее будет моя русскоязычная адаптация этой статьи.

Слабейшее десятилетие

Акции развивающихся рынков имели периоды с плохой доходностью и периоды с хорошей. Но десятилетие 2010-2020 оказалось худшим за всё время наблюдений с 1930 года! И это на фоне одного из мощнейших 10-летних ралли в американских акциях в истории. Поэтому сегодня развивающиеся рынки непопулярны среди инвесторов в акции.

Рептилоиды-морганы выделяют четыре причины, которые могут сломить этот тренд:

1. На развивающихся рынках уже есть ряд крупных старых компаний, которые имеют огромный опыт и историю успеха, это им поможет хорошо развиваться и далее.

2. Продолжающееся оживление цен на сырьевые товары является ключевым фактором роста для многих развивающихся стран.

3. Не имея ресурсов, чтобы преодолеть пандемию, правительства многих развивающихся стран были вынуждены проводить болезненные экономические реформы, которые, вероятно, ускорят рост в ближайшие годы.

4. Пандемия также ускоряет цифровую революцию, и один из наименее понятных аспектов этой революции заключается в том, что она распространяется быстрее на развивающихся рынках, чем на развитых.

Так что есть смысл обратить внимание на развивающиеся рынки и добавить себе немножко в портфель! Но вот сколько именно добавлять? Здесь мнения экспертов расходятся. Что ж, давайте посмотрим на три основных подхода к взвешиванию при распределении активов на развивающиеся рынки (далее EM) и развитые рынки (далее DM).,

Взвешивание по ВВП

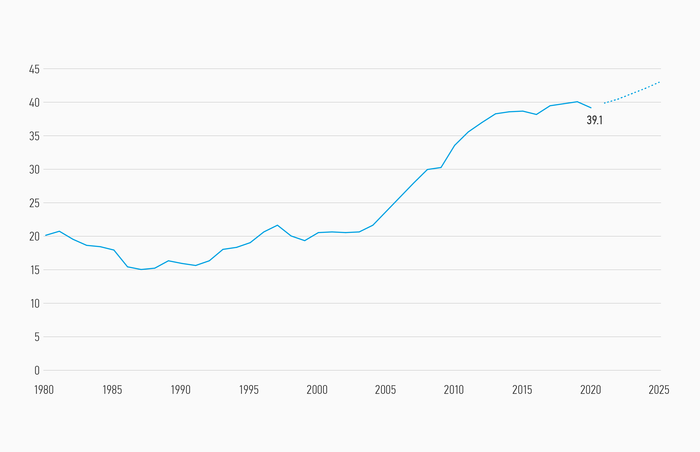

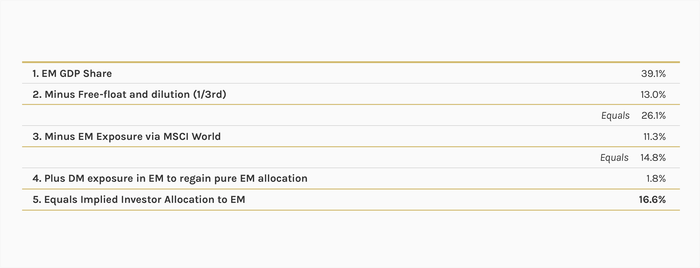

Доля развивающихся стран в мировом ВВП в 2020 году достигла 39,1%.

Один из подходов рекомендует инвесторам размещать инвестиции пропорционально доле каждой страны в мировом ВВП, поскольку это должно примерно отражать «относительную экономическую значимость страны» (FTSE Russell, 2014). Сегодня на 27 стран, включенных в индекс развивающихся рынков MSCI Emerging Markets, приходится 39% мирового ВВП. Правда, есть куча нюансов.

Мы же о свободном рынке говорим? Наверное, мы обязаны сделать поправку на низкую долю акций в свободном обращении. Такой скорректированный подход взвешивания по ВВП предполагает, что инвесторы в акции должны направить 26% своего портфеля в акции EM.

Но и это ещё не всё! Ни для кого не секрет, что среди компаний из стран DM есть куча компаний, которые пылесосят деньги со всего мира, в том числе, и из стран ЕМ. За примерами далеко ходить не надо: у жителя российской глубинки может не быть доступа к водопроводу, но будет доступ к YouTube, где сегодня он узнает, а что будет если скинуть арбуз с десятого этажа, попутно генерируя прибыль компании Alphabet. Попивая при этом Coca-Cola.

Если мы сделаем дополнительную поправку на этот фактор (инвестируя в компании из стран DM, мы косвенно получаем прибыль из стран EM), окажется что надо отдавать EM 14,8% от портфеля. Морганы также рассчитали и обратный эффект, ведь есть и компании из стран EM, кормящие жирных котов из DM. Этот обратный эффект добавил нам 1,8% в пользу ЕМ.

По мере роста доли развивающихся стран в мировом ВВП морганы ожидают, что доля ЕМ, рассчитанная по этому принципу, будет увеличиваться.

Взвешивание по фондовому рынку

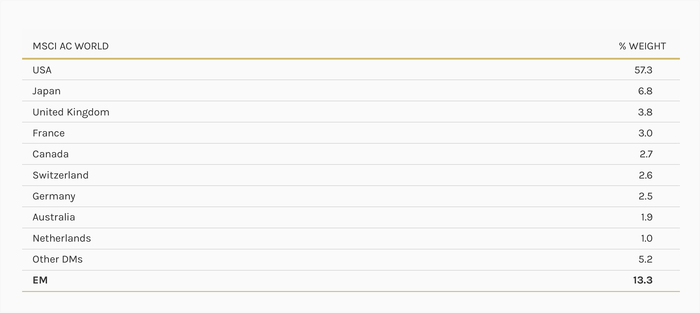

Второй базовый подход основан на доле капитализации мирового рынка (Tesar и Werner, 1992). В настоящее время на ЕМ приходится 26% мировой рыночной капитализации по сравнению с 19% в 2009 году. Обратите внимание, что эта доля всё еще ниже, чем доля развивающихся стран в мировом ВВП (39%). Со временем морганы ожидают, что доля рыночной капитализации ЕМ вырастет и потенциально приблизится к ее доле в ВВП, поскольку рост доходов дает все большему количеству людей средства и необходимость инвестировать в акции через пенсионные фонды, страховые полисы и всякие там ИИС’ы.

Обычно берут вес EM в Индексе всех стран мира (ACWI) MSCI. MSCI следит за весами компаний в индексе, учитывая количество акций в свободном обращении и ликвидность. Так что можно долго не думать, а просто взять и заглянуть в MSCI ACWI. И увидеть там 13% в акциях компаний из стран ЕМ. Эта доля выросла с 1% в 1988 году до 13% сегодня и по причинам, упомянутым выше, морганы полагают, что в ближайшие годы она будет расти.

Экстраполируем, рисуем тренд и получаем результат: через какие-то 100 лет доля развивающихся рынков превысит 100%! 😀

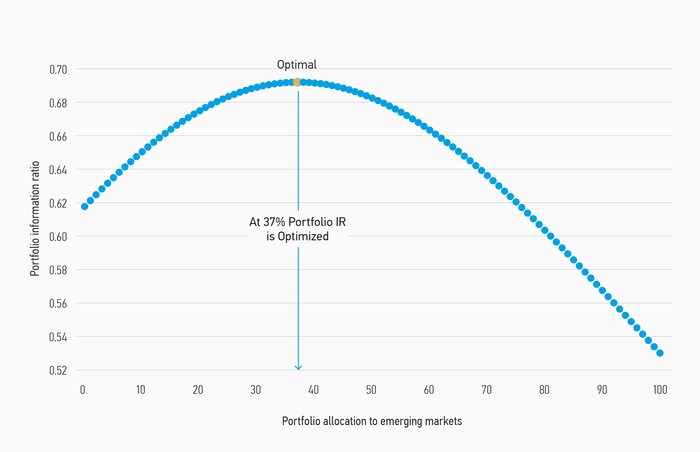

Взвешивание по риску/доходности

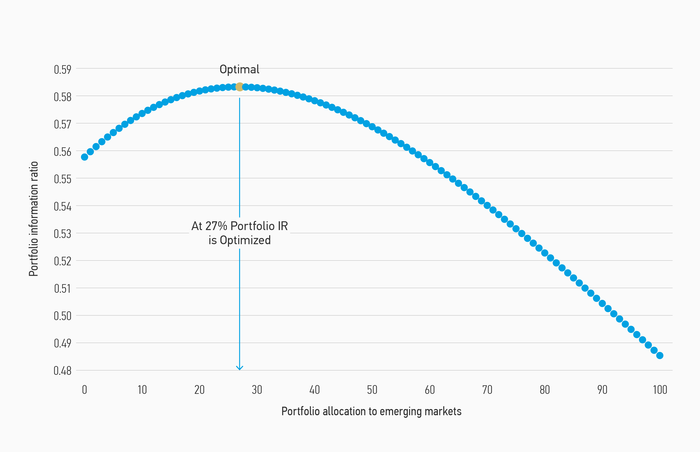

Третья базовая стратегия распределения основана на средней дисперсии. Этот подход, также известен как «Современная портфельная теория» (Марковиц, 1952) (Black & Litterman, 1991). Берём историю, считаем доходность / риск, потом добавляем немного магии и рассчитываем вес активов, который даст оптимальную ожидаемую доходность, учитывая терпимость инвестора к риску.

Используя ежемесячные данные с 1988 года, когда MSCI представил индекс EM, морганы изучили ежемесячную доходность и волатильность индексов MSCI World и MSCI EM и пришли к выводу, что оптимальный портфель из акций состоял бы на 27% из акций из стран EM и 73% из акций из стран DM.

Есть и критики такого метода расчёта. Они считают, что ожидаемая доходность развивающихся рынков преувеличена, если использовать исторические данные с 1988 года, потому что этот период многие считали очень благоприятным для акций ЕМ. Так что морганы использовали свои внутренние исторические данные (пруфов не будет), восходящие к 1925 году. Как ни странно, такой расчёт показал, что за более длительный исторический период оптимальная доля акций развивающихся стран была еще выше — 37%.

Сколько вешать в граммах?

Мировая экономика — такая штука, где никто и никогда вам не даст ни единого точного ответа, и каждый эксперт ответ на самый простой вопрос растянет минут на 15, добавив кучу «но» и «если». Так и здесь — в зависимости от выбранной вами гипотезы, морганы порекомендуют вам вилку от 13% до 39% от портфеля 🙂

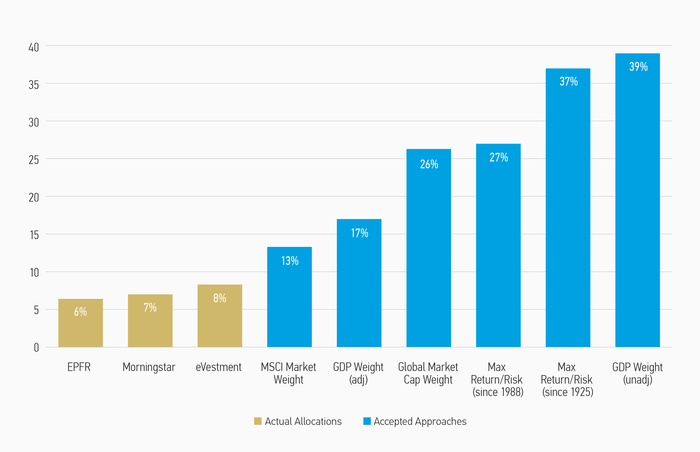

Существует также множество источников данных о том, сколько инвесторы имеют сейчас вложений в акции ЕМ в реальности.

База данных потоков EPFR, охватывающая 346 глобальных фондов акций, предполагает, что средние вложения фондов только на 6,4% будут в акциях ЕМ. Morningstar дает похожие данные: в среднем, фонды держат 7% в акциях ЕМ. Данные от некоей eVestment показывают 8,3%. Ясно, что этот диапазон от 6 до 8% значительно ниже, чем может предложить любая практическая теория: 39% при взвешивании по ВВП, 13-17% при взвешивании по фондовому рынку или 27-37%, предлагаемые методами современной портфельной теории.

Как обстоят дела в России?

Далее рептилоиды-морганы очень переживают за американцев, ведь несмотря на очевидные тренды, они страдают сильным home bias и имеют очень маленькую экспозицию на развивающиеся рынки.

Надо отдать должное, что мы тоже страдаем home bias! Кто-то по собственному желанию, собирая портфель из российских акций, кто-то (как я) исходит из доступности и дешевизны инструментов для инвестиций, отдавая преимущество российским акциям перед другими акциями. Не так уж просто (и точно недёшево) покупать турецкие или индонезийские акции, знаете ли!

Мы не можем точно знать, сколько среди иностранных акций (800 млрд ₽ по сост. на 31.03.2021) россияне держат акций из стран развивающихся рынков (в основном, это могут быть китайские компании). Но даже если брать по самой нижней планке и считать, что все иностранные акции — это акции компаний с развитых рынков, то окажется, что мы с вами в среднем держим 70% (1,9 трлн ₽) в «домашних» российских акциях, которые относятся к развивающемуся рынку!

Можно взять данные с rusetfs по индексным фондам, и здесь россияне чуть холоднее относятся к «домашнему». Здесь уже есть возможность зафиксировать и китайские акции, прибавив их к развивающимся рынкам. Так, в БПИФ’ах и ETF’ах у россиян среди всех акций 57% — акции развитых рынков и 43% — акции развивающихся рынков! Что тоже зашкаливающе много. Так что, если пророчества морганов сбудутся, то среднестатистический долгосрочный инвестор из России будет иметь лучший результат, нежели среднестатистический долгосрочный инвестор из США.

Правда, следует признать один страшный факт, который может перечеркнуть надежду на светлое будущее. Мы покупаем в основном акции компаний из одной и той же страны, перспективы экономического роста которой вызывают сомнения у большинства прочитавших этот пост. И эта страна — не Китай.

Что есть на российских биржах?

Позвольте мне перечислить доступные на российской бирже любому из нас инструменты, представляющие предмет сегодняшнего разговора — акции развивающихся рынков:

1. Широчайший пул российских акций. От сбербанков и газпромов до откровенного 💩 и институтов каких-то там клеток. Очень доступно. Очень понятно. Очень любимо российским инвестором. Но это всё одна страна, со своими особенностями, так что идём дальше.

2. Китайские акции. Около 30 компаний на СПб бирже и 3 (три) — на Мосбирже. Это несколько крупных международных компаний, но есть и локальные китайские компании, причём в большинстве своём это айти и медиа-компании. Следует помнить, что это далеко не вся китайская экономика и даже не весь китайский фондовый рынок, а только маленький кусочек — компании, получившие листинг на американских биржах. Именно такие сейчас и добавляют. О допуске к торгам непосредственно китайских акций идут только разговоры — ещё с 2017 года.

3. Акции компаний из других развивающихся стран. Их можно упомянуть отдельно, и это будет похожая на Китай ситуация. Компания разместила свои акции на американской бирже? Если да, то есть шанс, что она допущена и в России. Примеры от тайваньского TSMC до латиноамериканской MercadoLibre.

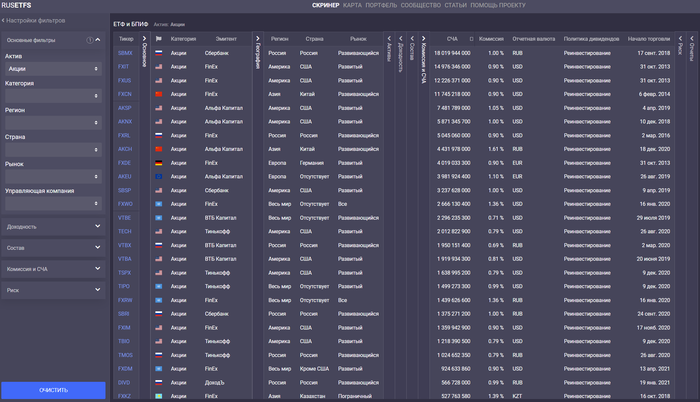

4. Индексные фонды на отдельные страны и на развивающиеся рынки в целом. Широкий пул БПИФ’ов на российские акции, фонды на китайские акции, фонд на акции всех развивающихся рынков. У управляющих активами последнего работа очень сложная: есть две кнопки «купить ещё немного ETF iShares Core MSCI EM» (нажимают чаще) и «продать немного ETF iShares Core MSCI EM» (нажимают реже), после чего надо пойти приготовить кофе, удерживая с клиента 0,71% в год от стоимости всех активов.

5. Большая надежда на конец года. И на американские индексные фонды, возможный допуск которых может перевернуть игру и дать нам хорошие возможности для качественного распределения активов.

Я упоминал в середине текста, что я распределяю активы интуитивно — я неуч.

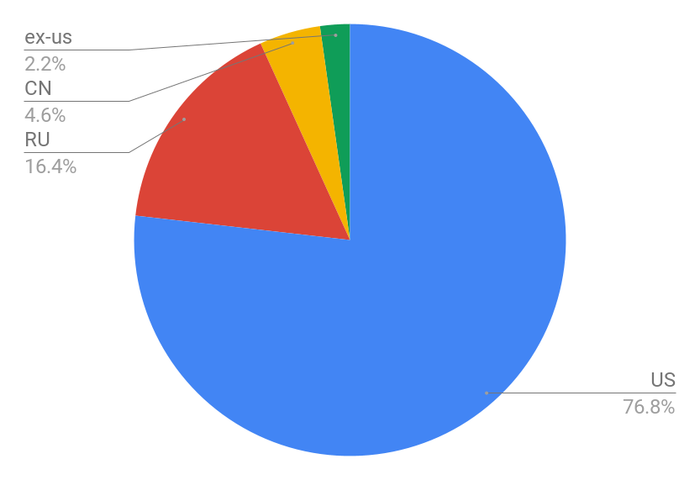

Мои развивающиеся рынки:

Остальные — около 0,8% (в VXUS доля ЕМ = 26%, и ещё сюда попадают мои акции TSMC);

То ли мне везёт оказываться рядом с результатами массивных исследований, то ли интуиция меня не подводит, но сейчас доля акций развивающихся рынков среди всех акций в портфеле находится в середине озвученного морганами диапазона.

А значит, всё в порядке. Собственно, ради вот этого короткого вывода я эту простыню и написал.

Текст мой. Тег моё. Взято из моего скромного блога о пути к финансовой независимости и о мини-пенсионном семейном фонде, которым я создал в условиях суровой российской реальности и которым управляю самостоятельно. Продаж никаких нет. Деньги в управление не беру. Курсы об успешном успехе не продаю.

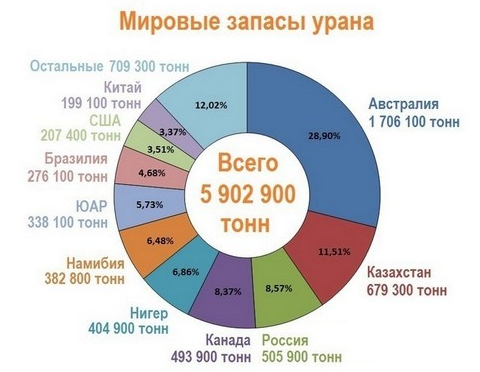

Казатомпром — новая компания в портфеле

Казахстан является второй страной в мире по объёму запасов и ресурсов урана после Австралии и номер один по добыче урана. Более того Казахстан располагает 67 % разведанных мировых запасов урана, пригодных для отработки методом подземного скважинного выщелачивания (ПСВ). Метод ПСВ, в сравнении с традиционными способами, обеспечивает более низкую стоимость добычи, оказывает меньшее негативное влияние на окружающую среду и обеспечивает высокие показатели в сфере безопасности производства и охраны труда.

Казатомпром имеет статус национального оператора Республики Казахстан по экспорту и импорту урана и его соединений, ядерного топлива для АЭС, специального оборудования и технологий. Ведёт добычу урана только на территории Республики Казахстан и имеет крупнейшую в отрасли базу запасов урана. Начиная с 2009 года Казахстан является крупнейшим уранодобывающим государством и мировым лидером по производству природного урана. Казахстанский урановый концентрат обеспечивает более 40 % потребностей мирной атомной энергетики и поставляется практически во все страны мира, где эксплуатируются АЭС.

АО «ФНБ «Самрук-Казына»» принадлежит 85,08 % от общего количества размещенных акций АО «НАК «Казатомпром»», 14,92 % находится в свободном обращении на Международной бирже «Астана» и Лондонской фондовой бирже.

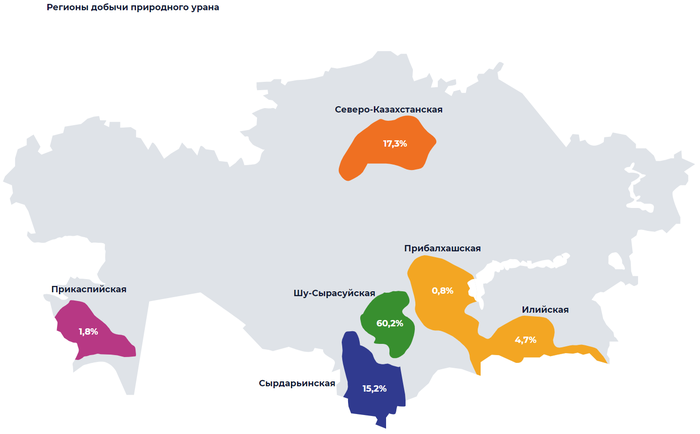

В настоящее время из 56 разведанных месторождений с балансовыми запасами урана разрабатываются 14, а остальные 42 находятся в резерве.

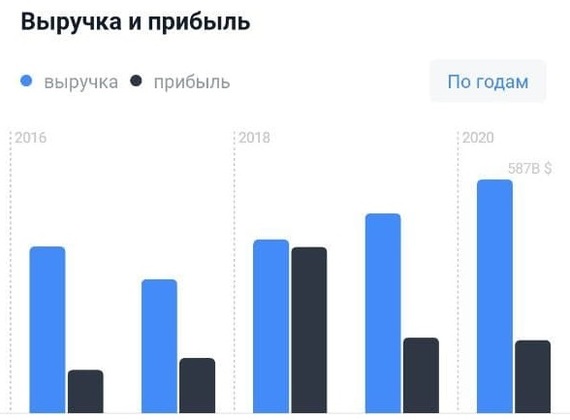

Показали рентабельности компании впечатляют. Еще бы, у компании нет конкурентов не то что в своей стране, а во всем мире!

Учитывая такую прибыльность думаю вам интересно сколько дивидендов платит эта компания? В этом году будет выплачено 1,35$ на акцию или 4,35%. Так как это $, то это очень хорошая див доходность. Так что на прошлой неделе я добавил 10 акций себе в портфель.

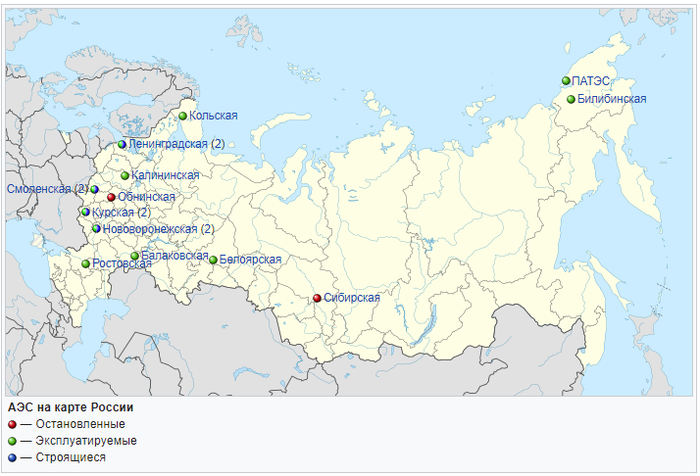

Но стоит понимать, что будущее атомной отрасли туманно. С 1980 года количество действующих блоков не растет, оставаясь на отметке порядка 450 штук. Больше всех новых АЭС строит сейчас Росатом. Судя по их сайту строят две в РФ, две в Китае и по одной в Турции, Белоруси, Индии, Венгрии, Бангладеше, Финляндии и Египте. Хотя если открыть википедию, то тут совсем иной список:

В Европе же и США развитие атомной отрасли заметно остановилось. Учитывая, что они жаждут чистой энергии, странно, что так сильно не хотят связываться с атомом. В РФ на данный момент 10 действующих АЭС, можете посмотреть насколько близко с вами они находятся:

Что думаете по этому поводу? Боитесь ли вы атомных станций?

Щедрость Лензолота как повод насторожиться

С утра 4-го июня обыкновенные акции золотодобывающей компании Лензолото стоили примерно 18 600 рублей, но уже днём цена достигла 26 360 рублей, и торги были приостановлены. Причиной этого стали объявленные компанией щедрые дивиденды в размере 15 291,5 рублей, что даёт совершенно космическую доходность в 81,8% от изначальной цены и 65,1% от цены закрытия (при средней дивидендной доходности российского рынка около 7%).

Но довольно быстро стали очевидны причины такой щедрости. Итак. Лензолото принадлежит по сути компании Полюс — другому золотодобытчику, но не напрямую. ПАО Полюс владеет АО Полюс Красноярск, ему принадлежит 94% ПАО Лензолото, а оно владеет ЗДК Лензолото, которое и ведёт операционную деятельность.

Полюс решает избавиться от ненужной компании-прокладки и ПАО Лензолото продаёт ЗДК Лензолото компании Полюс Красноярск, получая за это 23 млрд. рублей, из которых 18,6 млрд отправляется на дивиденды. Остатки скорее всего пойдут на выкуп акций. Таким образом на каждую акцию приходится 19 319 рублей на счетах компании. И больше ничего. По отчёту компании видно, что активы компании выросли, но это почти полностью деньги на счетах; от основных средств и запасов ни осталось ни следа. Вероятнее всего, компания будет ликвидирована.

Тем удивительнее, что после того, как эта информация стала известна каждому, акции не упали, а выросли. Сейчас одна ценная бумага, которая является эквивалентом 19 319 рублей на счетах компании, стоит 34 550 рублей. Доходность упала до 43,5%.

Надо добавить, что на бирже торгуются и привилегированные акции компании, там рост не такой бурный и текущие котировки превышают дивиденд «всего лишь» вдвое.

На что рассчитывают люди, покупая рубль за 2, непонятно. Тем более, что уже не нужно даже лезть в отчёт. Причины таких дивидендов хорошо известны. Разве что можно надеяться успех на весьма рискованной спекуляции.

Вот такие интересные случаи бывают на бирже. Будьте осторожны и думайте своей головой.

Негосударственный пенсионный фонд. Продолжаю считать свою накопительную пенсию

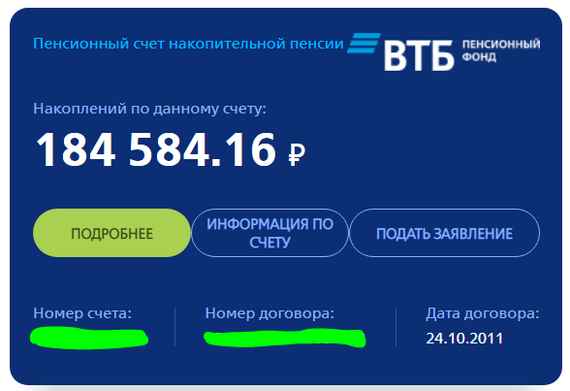

НПФ ВТБ, где у меня хранится скромная «замороженная» накопительная часть пенсии, прислал гордое письмо:

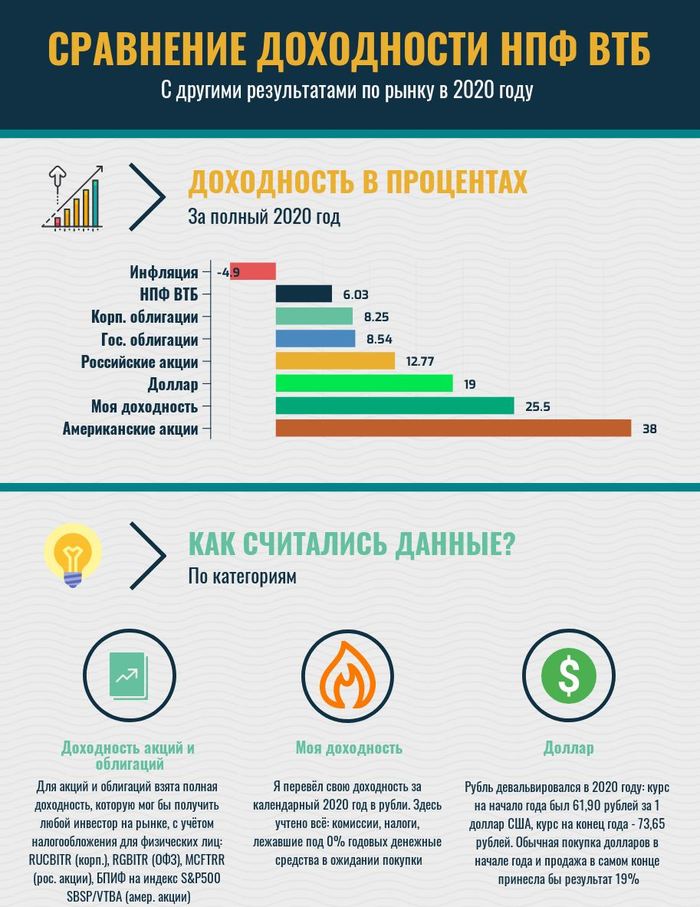

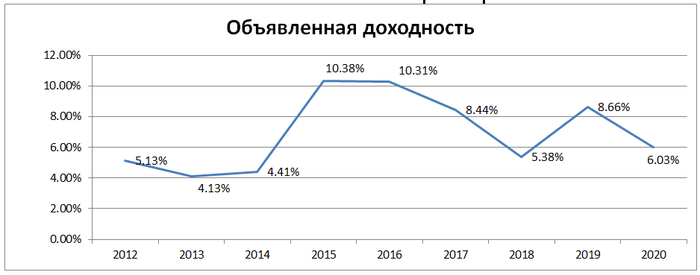

Ого, целых 6,03%! Я сравнил эту доходность с инфляцией за 2020 год, с индексами облигаций, к которым по всей видимости привязан НПФ, с доходностью российских и американских акций, простой покупкой доллара, своей доходностью в пересчёте на рубли (полной, с учётом неэффективных лежавших просто в кеше денег, комиссий и налогов). У меня после моего поста на Пикабу Негосударственный пенсионный фонд. Считаю свою накопительную пенсию не было иллюзий по поводу того, что наши НПФ управляются крайне неэффективно. Но возможно, у кого-то ещё сохраняются эти иллюзии.

Добавляю данные в свои расчёты за 2020 год:

Объявленная доходность даже ниже, чем у фонда «молчунов» (6,87%), ну ничего, ВТБ ещё покажет таланты в управлении 😀 Не забываем об инфляции:

Чуть-чуть я накосячил с формулой расчета реальной доходности в июне 2020, когда считал цифры для 2012-2019, исправляюсь, теперь формула правильная:

Что ж, НПФ ВТБ стабильно плох («зато стабилен!», скажут защитники стабильности). Стабильно он выдает +1% реальной доходности на диапазоне 9 полных лет. Это значит, что мой прогноз по прибавке «замороженной накопительной пенсии» в размере 800 рублей в месяц актуален 💩

Это было одной из причин, почему я создал «частный семейный пенсионный фонд», и управляю им самостоятельно вот уже третий год. Никто обо мне не позаботится, если я сам о себе не позабочусь.

Я не профессионал в области финансов — я абсолютный дилетант. Тем не менее, с моим ужасным дилетантским подходом, мне удалось выдать доходность 25,5%, обогнав в несколько раз профессионального управляющего ВТБ. Мой секрет прост и туп до посинения:

1. Зарабатывай больше, чем тратишь.

2. Разницу — инвестируй.

3. Инвестируй во что угодно, главное не в откровенное говно.

4. Не продавай 10 лет.

Самая большая сложность здесь — в пункте №3, для себя я решил, что попасть на откровенное говно — шанс минимальный при покупке акций крупнейших мировых и российских компаний.

Секрет же плохого результата НПФ ВТБ, как и любого другого пенсионного фонда в России не в том, что злой управляющий хочет обмануть клиентов — проблема гораздо глубже. Наше регулирование, и наш ЦБ сделали всё возможное, чтобы НПФ не могли выдавать хороший результат, обложив их нормами, в результате которых они обязаны 90%+ хранить в коротких низкодоходных облигациях, что по мировым нормам пенсионного управления — дичь.

Если бы я не был настолько труслив в своих решениях и не был подвержен влиянию армагедонщиков («ко-ко-ко пузырь» — я это слышу на протяжении почти трех лет), я бы смелее избавлялся от денежной позиции, которая практически не давала никакой доходности, и получил бы более высокий результат, но ничто человеческое мне не чуждо.

Следить за моим глобальным экспериментом можно здесь, на Пикабу (возможно, здесь когда-нибудь всё-таки решат проблему с оповещениями для подписчиков, потому что я уже не раз получал обратную связь, что просто мои посты не появляются в ленте) или в моем блоге в Telegram

Счет в НПФ мой, расчеты мои, тег моё.

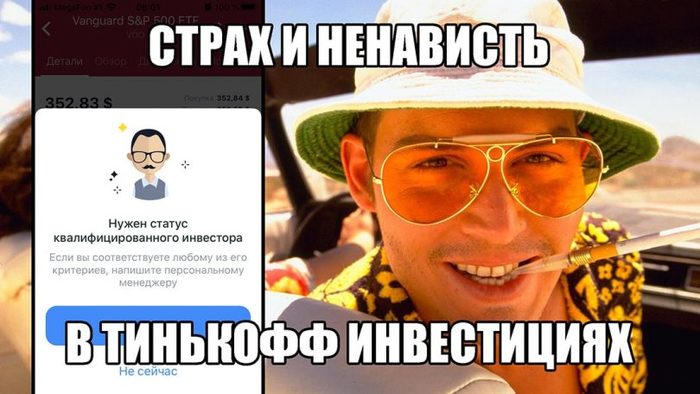

Страх и ненависть в Тинькофф Инвестициях или как я получал статус квалифицированного инвестора

Я являюсь клиентом банка Тинькофф с 2014 года. В то время процент на остаток по дебетовой карте был 8%, а банк назывался “Тинькофф Кредитные системы”. Договор на брокерское обслуживание я заключил ещё в 2017 году, когда Тинькофф предоставлял выход на биржу не самостоятельно, а через БКС брокера. Очень многим своим знакомым и друзьям я рекомендовал и банк и брокера, потому как сервис был действительно на высоком уровне.

Но с какого-то момента, пользуясь продуктами Тинькофф, я начал сталкиваться с не очень приятными ситуациями. Довольно долгое время высокая репутация Тинькофф по инерции сглаживала все шероховатости и острые углы. Но всегда есть последняя капля, которая разливает чашу терпения. Этой каплей стало получение статуса квалифицированного инвестора у брокера АО “Тинькофф Банк”, о котором я подробно расскажу ниже.

На официальном сайте Тинькофф есть следующая информация: Статус квалифицированного инвестора можно получить только на тарифе «Премиум». Это бесплатно.

Только вот сам тариф “Премиум” стоит 3000 ₽ / месяц, если, конечно, у вас нет на брокерском счете 3.000.000₽ (в этом случае тариф предоставляется бесплатно).

Получается, что для получения статуса квалифицированного инвестора у брокера Тинькофф нужно обязательно подключить тариф “Премиум”, в то время как другие популярные брокеры (ВТБ, Открытие, Финам, БКС) могут присвоить этот статус на любом своем тарифе и там это действительно бесплатно. Неприятно, конечно, но пережить можно.

К моему счастью, покопавшись в интернете, я нашел маркетинговую акцию от Тинькофф, которая дает возможность попробовать тариф “Премиум” бесплатно в течение одного месяца. Если кратко, то для участия в акции необходимо наличие 1.000.000 ₽ на счетах в банке Тинькофф или на брокерском счете. Суммы на ИИС, к сожалению, не учитываются.

Имея более 1 млн. ₽ на своих счетах, я решил воспользоваться этой акцией и подключил себе тариф “Премиум”. Оформлю статус “квала” и заодно посмотрю какое же оно на самом деле Премиальное обслуживание от брокера Тинькофф – подумал я.

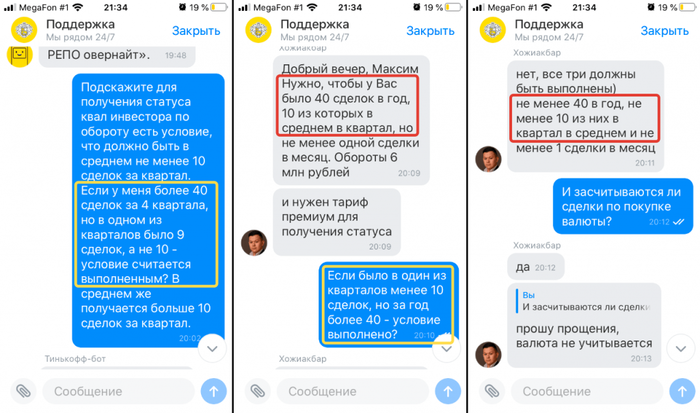

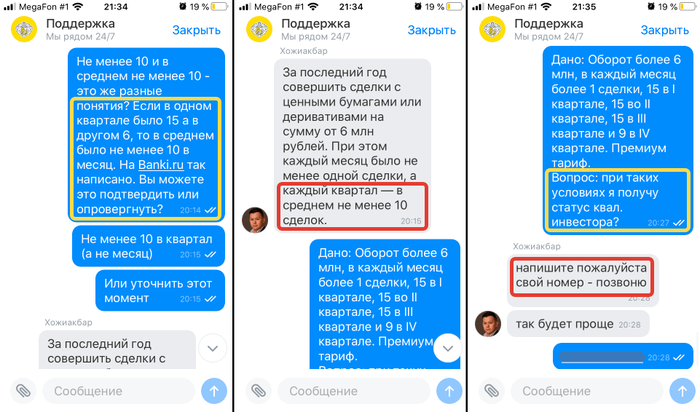

Одно из требований Банка России для признания физического лица квалифицированным инвестором:

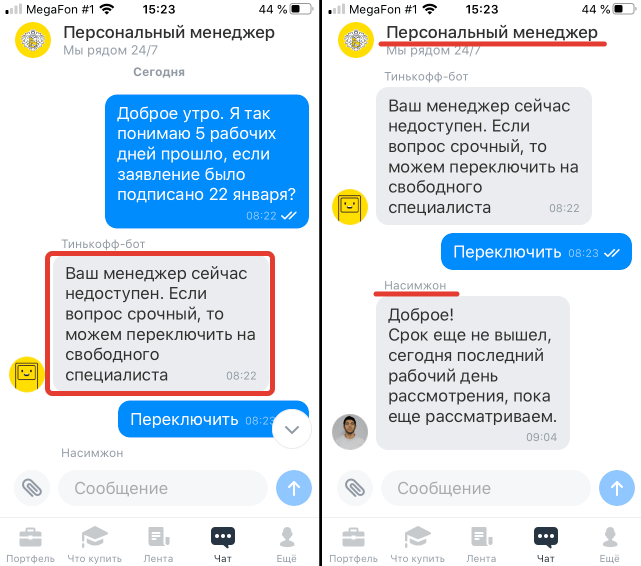

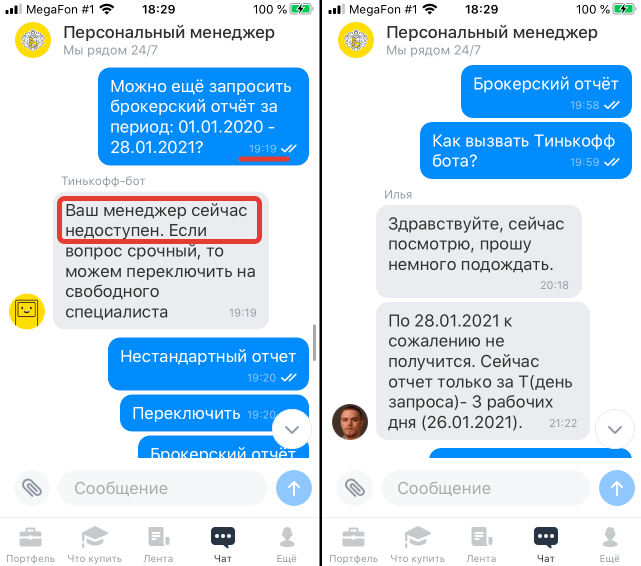

Просматривая свой брокерский отчет я обнаружил, что в IV квартале 2020 года у меня было 9 сделок, но в сумме за все 4 квартала сделок было больше 40.

Прежде чем обратиться в чат для получения статуса квалифицированного инвестора я решил уточнить этот момент. В моем понимании фраза “в среднем” означает, что в одном квартале я мог совершить 5 сделок, а в другом 20 сделок и получится, что в среднем у меня (20+5)/2 = 12,5 сделок за два квартала. Я попробовал поискать информацию на этот счет в интернете и в одном из блогов на сайте banki.ru нашел подтверждение своим предположениям:

Но решил уточнить этот момент в чате поддержки брокера Тинькофф:

В телефонном разговоре менеджер Тинькофф уже в 4-ый(!) раз сообщил мне, что я должен совершить в среднем не менее 10 сделок в квартал. Но после 5-ти минут разговора, приводя различные доводы и ссылаясь на другие информационные источники, я всё-таки добился нужного мне ответа: “Да, при таких условиях вы удовлетворяете требованиям ЦБ РФ для получения статуса”.

12 января 2021 года я через чат прошу подключить мне тариф “Премиум” (по акции 1 месяц – бесплатно) и после подключения тарифа сразу же сообщаю менеджеру, что желаю получить статус квалифицированного инвестора.

На сайте Тинькофф и в подробных условиях по тарифам указано следующее: В рамках тарифа «Премиум» клиент получает поддержку персонального менеджера. Отличная новость, подумал я, ведь теперь моими вопросами будет заниматься компетентный персональный менеджер. Возможно, что после тестового периода тарифа я уже не смогу отказаться от премиального обслуживания и буду согласен платить 3000 ₽ в месяц, чтобы получать качественную и быструю поддержку от одного человека, который в курсе моих вопросов. Как же сильно я ошибся.

Стараюсь писать только факты и без эмоций. Но насколько же я был разочарован, когда узнал, что в качестве персонального менеджера мне назначили того же сотрудника, который мне 4 раза подряд (меняя порядок слов) пересказывал требование ЦБ, не отвечая на мой прямой вопрос. Думаю, ладно – мне всего-лишь нужно получить “квала” и какая разница кто будет заниматься этим вопросом, главное же результат.

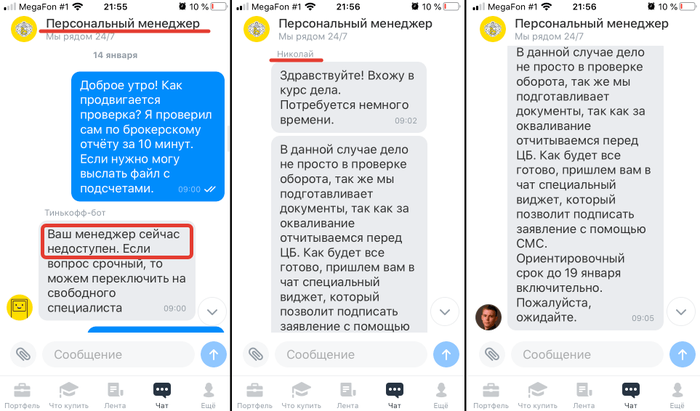

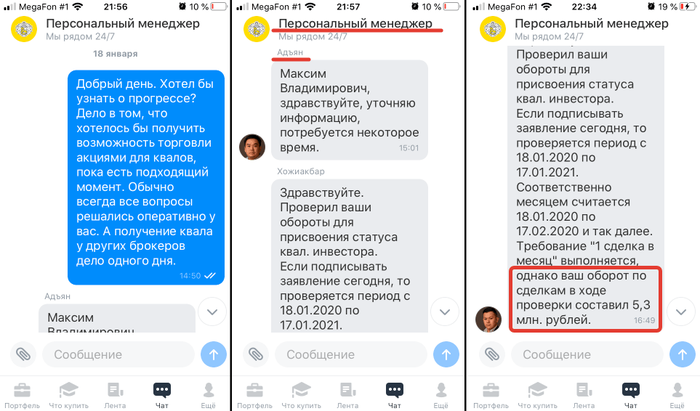

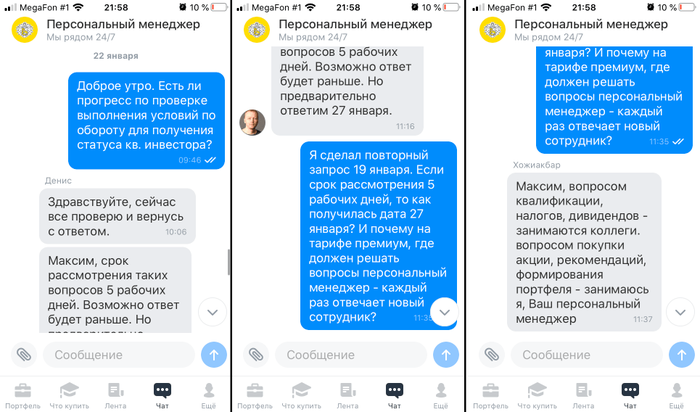

14 января 2021 года я решаю узнать о ходе проверки документов. Мой персональный менеджер оказался недоступен и на вопрос отвечает другой менеджер.

18 января 2021 года я не побоялся показаться навязчивым и снова решил поинтересоваться о ходе проверки. Сперва мне ответил уже 3-ий по счету менеджер, а после – основной персональный менеджер сообщил о том, что торговый оборот составляет 5,3 млн. ₽. А для присвоения статуса необходимо иметь 6 млн. ₽ торгового оборота за год.

Моя оплошность в том, что я доверился цифрам по торговому обороту в приложении Тинькофф Инвестиции. На момент моего обращения торговый оборот за год в приложении составлял 6,2 млн. ₽. Но как оказалось – он не бьется с брокерским отчетом, ведь согласно нему оборот 5,3 млн. ₽.

Риторический вопрос: неужели проверка брокерского отчета на тарифе “Премиум”, который стоит 3000 ₽ / месяц может занимать 6 дней?

19 января 2021 года я провел несколько сделок по покупке/продаже фонда от Тинькофф TRUR (который торгуется без комиссий за покупку/продажу), сделав торговый оборот с запасом, а именно более 1 млн. ₽, после чего написал своему менеджеру в чате. Прошло около 1 часа после моего обращения, но никакого ответа в чате я так и не дождался.

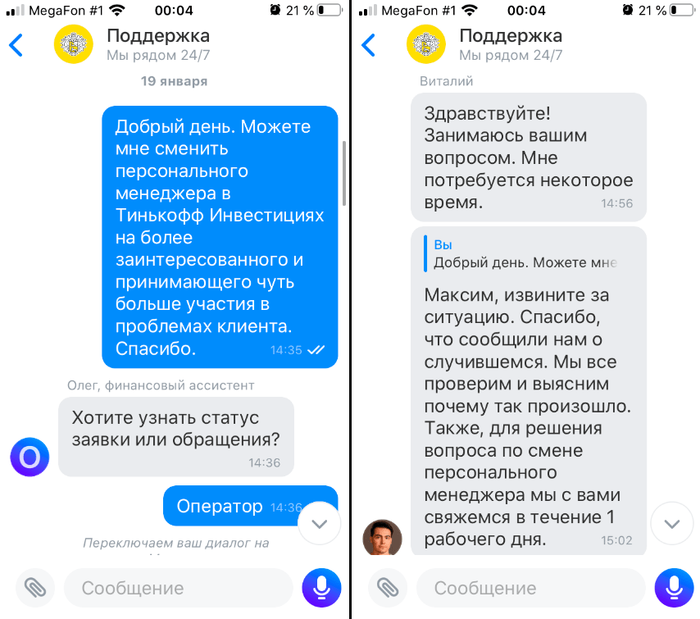

Может быть дело всё-таки именно в конкретном менеджере, который совсем не желает заниматься моими вопросами? Просто не повезло с сотрудником, такое же бывает? Окей, пишу в чате банка Тинькофф и прошу сделать мне замену персонального менеджера.

Через некоторое время в тот же день мне звонит персональный менеджер Хожиакбар. Видимо до него дошло мое обращение и он решил выяснить чем же я недоволен и почему хочу заменить его. Общий смысл диалога постараюсь восстановить по памяти (не дословно, но общий смысл не потерян):

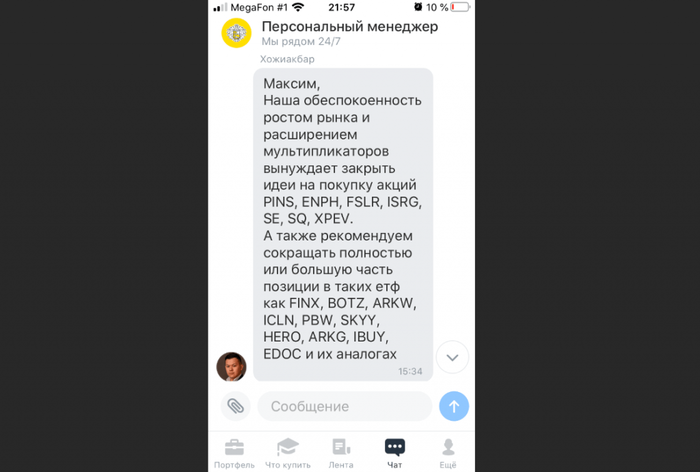

После разговора с менеджером я получаю от него в чате некоторые инвестиционные рекомендации. Правда зачем они мне – не знаю, в моем портфеле нет ни одного из этих тикеров. Если персональный менеджер нужен только для того, чтобы давать такие рекомендации, то даже за бесплатно мне такое не нужно, не говоря уже о плате в 3000₽ / месяц.

22 января 2021 года я снова пишу в чат, чтобы узнать как продвигаются дела с проверкой документов. И снова мне отвечает новый менеджер, уже 4-ый по счету.

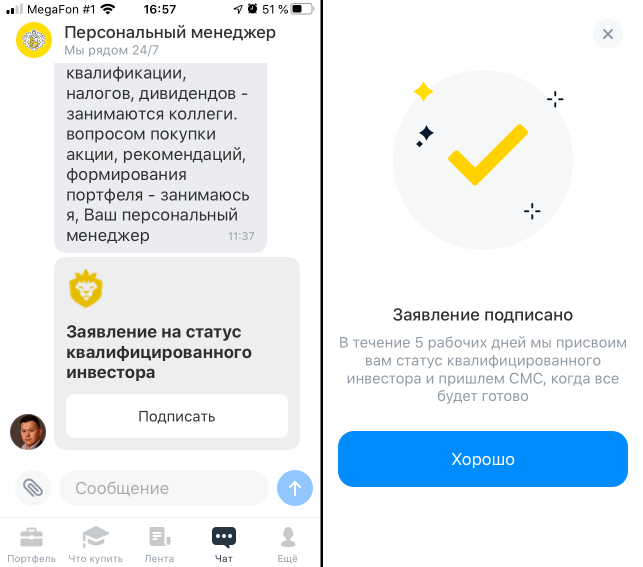

Выясняется, что персональный менеджер в Тинькофф занимается вопросами формирования портфеля клиента, а остальными вопросами занимаются коллеги. Получается, что информация на странице тарифа “Премиум” на сайте Тинькофф просто маркетинговая уловка, которая не соответствует действительности.

Я по-прежнему не желаю разочаровываться в сервисе Тинькофф и списываю всё на неопытность менеджера. Ещё раз звоню в Тинькофф и прошу заменить мне персонального менеджера. Меня вежливо просят объяснить с чем связано такое желание. Я описываю всю ситуацию, после чего сотрудник банка обещает, что мой вопрос будет решен и со мной свяжутся на следующий день. Напоминаю, что это уже вторая попытка сменить персонального менеджера.

В этот же день в чате я получаю виджет для подписания заявления на получение статуса квалифицированного инвестора. Подписание происходит через ввод смс-кода, высланного на телефон.

23 января 2021 года я получаю пуш-уведомление о том, что мой вопрос был рассмотрен, консультация менеджера по мнению Тинькофф была проведена корректно, поэтому в замене менеджера отказано. Это какой-то абсурд, честное слово. Причиной моего обращения было именно желание заменить персонального менеджера, так как его обслуживание меня не устраивает. Но банк считает иначе, ему же виднее. Отличный у вас премиальный тариф, Тинькофф, где я не могу поменять специалиста, который занимается решением моих вопросов.

29 января 2021 года решаю напомнить о себе. Всё-таки пошел уже 6-ой рабочий день с момента подписания заявления.

Я уже не удивляюсь тому, что персональный менеджер это любой доступный менеджер на том конце провода. Но меня возмущает тот факт, что я пытаюсь получить этот статус с 12 января (прошло 18 дней).

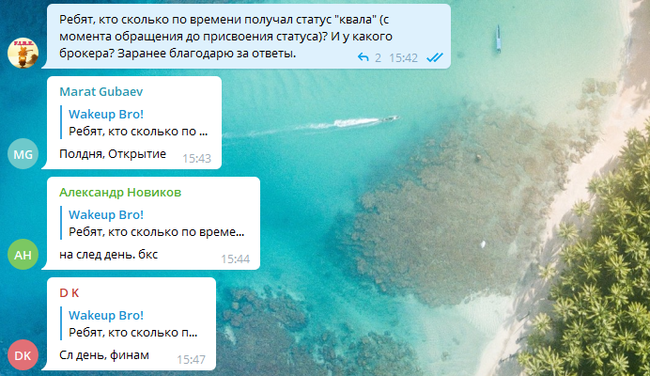

Поспрашивав инвесторов в одном из чатов в Telegram, я ещё раз убедился в том, что брокер Тинькофф (казалось бы №1 по удобству и сервису) просто игнорирует меня, как клиента. А может быть не только меня, но за всех говорить не стану.

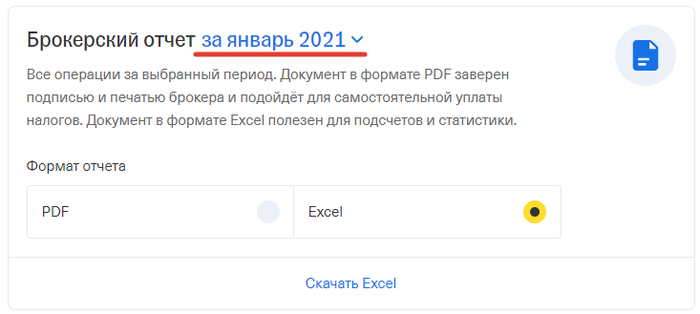

Кстати, для получения статуса квалифицированного инвестора можно выполнить требования у одного брокера (к примеру сделать необходимый оборот) и, предоставив необходимые документы, получить этот статус у другого брокера, даже если у другого брокера не было ни одной сделки и нулевой счет. Именно так я и решаю поступить и пытаюсь скачать брокерский отчет за год в Тинькофф. Захожу в личный кабинет и не вижу такой возможности. Можно скачать только за отдельно взятый месяц. Неужели это так сложно реализовать, Тинькофф?

Если вы мне хотите сказать, что брокерский отчет за год можно запросить в чате, то читайте дальше.

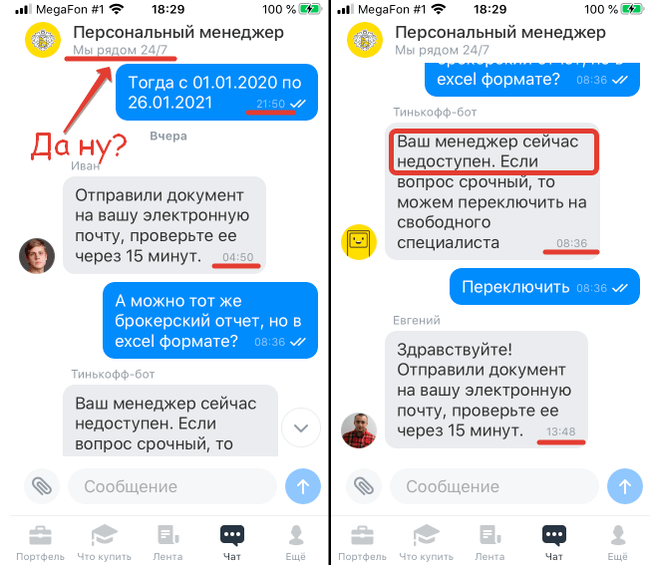

Тинькофф-бот vs Персональный менеджер

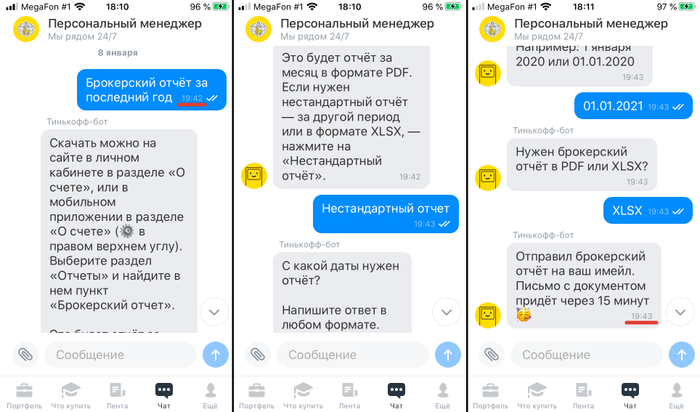

До того как меня перевели на тариф “Премиум” я запрашивал брокерский отчет за последний год в чате. Я написал боту Тинькофф нужный период и через пару минут (буквально) получил брокерский отчет на свою электронную почту.

После того, как мне подключили тариф “Премиум”, моими вопросами стал заниматься якобы персональный менеджер (хотя мы уже выяснили, что это не соответствует действительности), а Тинькофф-бота отключили. А теперь почувствуйте разницу в работе бота на бесплатном тарифе и персонального менеджера на тарифе за 3000₽ / месяц. Обратите внимание на время реагирования менеджеров (5-7 часов)!

• Запрос отчета в нужном формате через бота: 2 минуты.

• Запрос отчета в нужном формате на тарифе Премиум: 18 часов 30 минут.

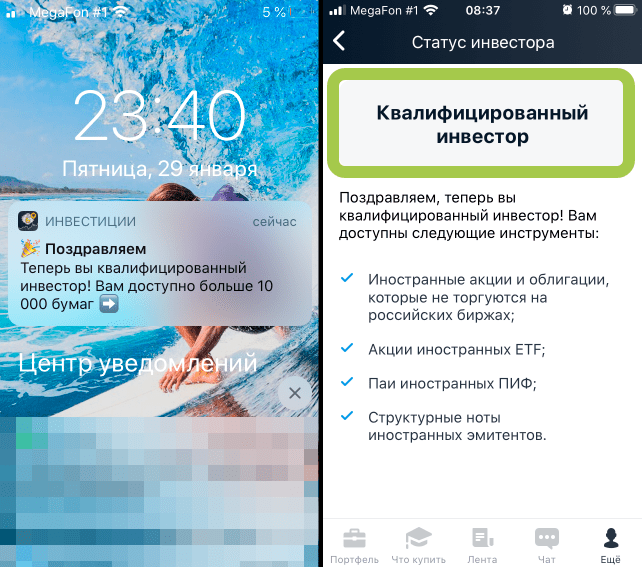

Присвоение статуса квалифицированного инвестора

Поздним вечером 29 января 2021 года мне пришло уведомление о присвоении статуса квалифицированного инвестора. Свершилось чудо!

Мое мнение о брокере Тинькофф

Тинькофф изначально продвигал себя как брокер, с которым инвестировать сможет даже домохозяйка. В итоге мы получили брокера исключительно для домохозяек. Причем я всегда был в рядах тех, кто доказывал всем остальным, что Тинькофф – это ТОП-брокер, с максимально удобным приложением, где любой вопрос решается через чат. Но отбросим эмоции в сторону и взглянем фактам в глаза:

• Тинькофф – единственный брокер, где получение статуса “квала” доступно только на платном тарифе. Чтобы покупать ценные бумаги, доступные только “квалам”, необходимо перейти на платный “Премиум” тариф за 3000₽ / месяц;