Бриллиантовая рука рынка: стоит ли покупать акции компании «Алроса»

Содержание статьи

Бриллиантовая рука рынка: стоит ли покупать акции компании «Алроса»

«Лучшие друзья девушек ‒ это бриллианты». А любой бриллиант — это ограненный алмаз. Откуда они берутся и кто занимается добычей? Наверняка очень богатые люди? Одним из мировых лидеров отрасли является «Алроса», фактический монополист на российском рынке. Финтолк объясняет, насколько выгодно вкладываться в эту компанию и что ждет ее инвесторов.

Компания «Алроса»

Небо в алмазах россияне увидели в 1992 году. Именно тогда была организована акционерная компания «Алмазы России — Саха», или сокращенно АК «Алроса». Добывают драгоценные камни преимущественно в Якутии. Ну а покупают эти сибирские алмазы ведущие ювелирные компании мира. К примеру, бельгийская Laurelton Diamonds, которая поставляет бриллианты для ювелирного дома Tiffany.

Интересный факт: «Алроса» является не только российским, но и мировым лидером по добыче камней. На нее приходится около 95 % алмазов в РФ и 27 % в целом в мире.

В современных экономических реалиях большинство компаний берется за все и сразу. Сбербанк вон уже не только банк, но и доставщик еды, оператор аптеки, логист и многое другое. АК «Алроса» на этом фоне выделяется. Компания пока не углубляется во что-либо, кроме разведки, добычи и огранки алмазов. Разве что в «Алроса» занимаются также изготовлением ювелирных украшений с бриллиантами.

Помимо Якутии, разведывательная деятельность ведется в Архангельской области и в Африке. Да-да, там есть не только львы и жирафы, но еще россияне, которые добывают драгоценные камни.

У компании «Алроса» три филиала: в Мумбаи (Индия), в Анголе и во Владивостоке. Дочерние компании ведут деятельность в Израиле, США, Гонконге, ОАЭ, Китае и Бельгии.

Основным владельцем АК «Алроса» является российское государство. Треть всех акций принадлежит Росимуществу, еще четверть правительству Республики Саха (Якутия). В свободном обращении находится порядка 34 % акций.

Акции «Алроса»

Акции «Алроса» с 2011 года может приобрести любой желающий. С этого момента компания стала продавать свои ценные бумаги на фондовой бирже. Тикер акций ‒ ALRS. За первый месяц торгов котировки поднялись более чем в три раза, с 35 до 107,02 рублей. В настоящее время бумага стоит около 125 рублей.

Это исторический максимум. Общая рыночная капитализация компании достигла 883,7 млрд рублей.

За последние 14 месяцев акции компании подорожали более чем в два раза. Этому способствовало восстановление спроса на ювелирную продукцию в третьем и четвертом кварталах 2020 года. Больше всего активность наблюдалась со стороны азиатских стран, таких как Китай и Южная Корея.

Менеджмент компании признавал, что на благоприятную ситуацию также повлиял ряд разовых факторов. С аукциона был продан уникальный бриллиант «Призрак Розы».

Уникальный бриллиант весом в 14,83 карата, добытый и обработанный АК «Алроса» и получивший название «Призрак Розы», был продан по рекордной для розовых драгоценных камней цене — 26,6 млн долларов.

Это благоприятно сказалось на выручке компании, и стоимость ценных бумаг начала расти. Месячный свечной график «Алроса» на настоящий момент выглядит так:

Дальнейший рост АК «Алроса» может быть не столь стремителен. С одной стороны, спрос на алмазы сейчас высокий. С другой стороны, акции уже находятся очень высоко, и вот-вот может начаться коррекция. Ближайший уровень поддержки находится около отметки в 108,5-109 рублей. А уровень сопротивления, он же исторический максимум, около 127,7 рубля.

Кстати, АК «Алроса» по акциям платит неплохие дивиденды.

Дивиденды «Алроса»

Компания выплачивает дивиденды дважды в год (за первое и второе полугодие). Размер зависит от финансовых показателей. Базой для расчета выступает свободный денежный поток (FCF). Если коротко, это деньги, полученные компанией за определенный промежуток времени, за вычетом текущих затрат.

Последние выплаты дивидендов АК «Алроса» произвела в июле 2020 года. Дивидендная доходность на тот момент составила 4 %. Иными словами, если бы вы купили бумаги «Алроса» на 200 000 рублей, ваши дивиденды составили бы 8 000 рублей (200 000*4 %).

Следующую выплату компания запланировала на 04.07.2021. Дивидендная доходность составит 7,9 %.

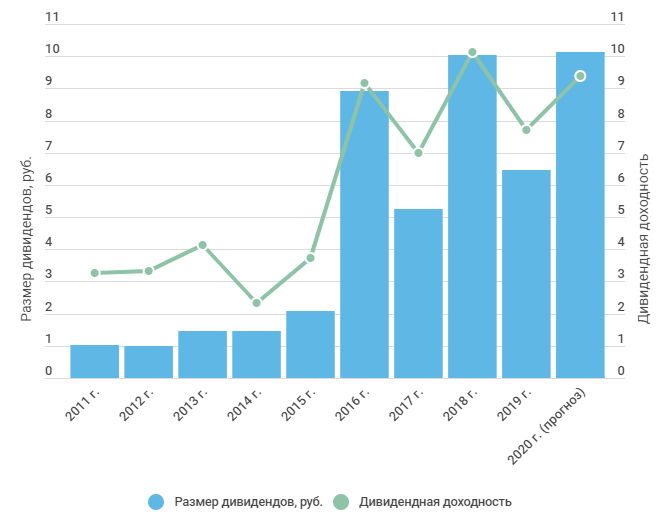

Изменение выплат компании в динамике:

Как видно, наибольшая дивидендная годовая доходность наблюдалась в 2018 году — 10,2 %. Наименьшая — в 2014 году (2,3 %), что было обусловлено известными событиями. Какие перспективы ждут компанию в будущем?

Дмитрий Донецкий, аналитик инвестиционно-финансовой компании «Солид»:

— Российский рынок акций отличается от многих других рынков высокой дивидендной доходностью и прогрессивными дивполитиками. Множество компаний в РФ стараются выплачивать либо весь свободный денежный поток, либо половину или всю чистую прибыль на дивиденды. В связи с этим, если у компании сильно меняется доход, например, вследствие роста или падения цен на её продукцию, то рынок и дивидендные инвесторы могут реагировать достаточно остро.

«Алроса»: прогноз на будущее

Продажи алмазов с начала 2021 года превосходили аналогичные показатели 2020-го. Хотя цены на камни высоки, спрос до сих пор не падает. В основном это связано с востребованностью ювелирных украшений.

По предварительной оценке «Алроса», количество свадеб в США в 2021 году превысит показатель 2020 года на 50 %. А что такое бракосочетание? Правильно — подарки, часто дорогие — кольца, ожерелья, серьги. И, конечно, с бриллиантами.

При этом в США по предварительным оценкам рост продаж составит только 3 %.

А основным источником прибыли должен стать Азиатско-тихоокеанский регион. В компании полагают, что там показатели продаж увеличатся на 10 %.

Рост цен на природный необработанный камень намного превосходит рост цены на бриллианты. Уже сейчас ряд производителей ювелирных изделий сомневаются: а стоит ли делать новые закупки? Ведь процесс превращения алмаза в бриллиант, а потом еще и в ювелирное украшение — штука небыстрая.

А еще опасения связаны с вакцинацией и туризмом. Постепенно границы открываются. Люди все больше путешествуют и в перспективе станут реже «голосовать рублем» за ювелирку и смещать вектор расходов к тратам на туризм.

Ведь с тем же кольцом можно запостить только одну-две фотографии в Инсте. И совсем другое дело — поехать в какую-нибудь Италию, откуда можно слать по несколько десятков фото в день.

Таким образом, хоть сейчас спрос на алмазы и сохраняется, впереди наверняка будет коррекция. Не избежать этой участи и акциям «Алроса». При этом финансовые показатели компании по итогам 2021-го должны быть хорошими — в связи ростом продаж в первом полугодии.

А вы заработали на акциях АК «Алроса» за последний год? Или впервые слышите о такой компании? Напишите об этом в комментариях.

АК «Алроса»: потенциал акции и возможные дивиденды

«Алроса» — лидер по добыче алмазов в России и мире с активами в Якутии, на Северо-западе России и в странах Африки. Компания продает алмазы как ювелирного, так и технического качества. Технические алмазы используются для обработки камней, металлов и в медицине.

«Алроса» — государственная компания, крупные пакеты находятся у Росимущества и у Республики Саха.

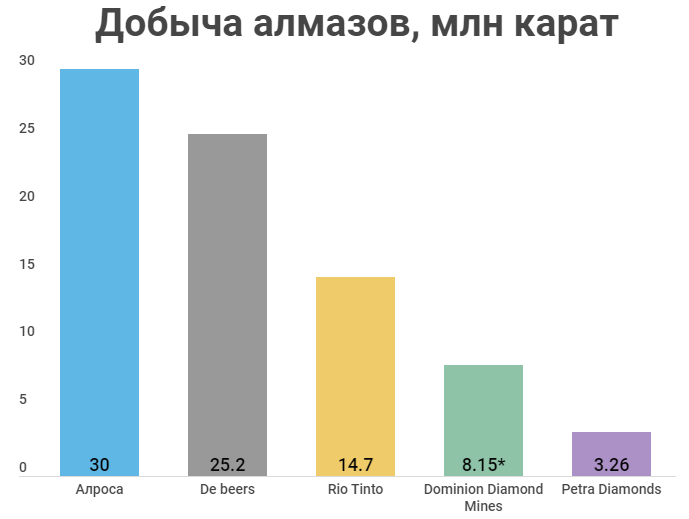

На рынке природных алмазов действует 5 крупных компаний, на которые приходится около 75% всей мировой добычи. Алроса на протяжении многих лет возглавляет топ 5.

На рынке природных алмазов действует 5 крупных компаний, на которые приходится около 75% всей мировой добычи. Алроса на протяжении многих лет возглавляет топ 5.

*данные за 2019 год

*данные за 2019 год

Производственные показатели

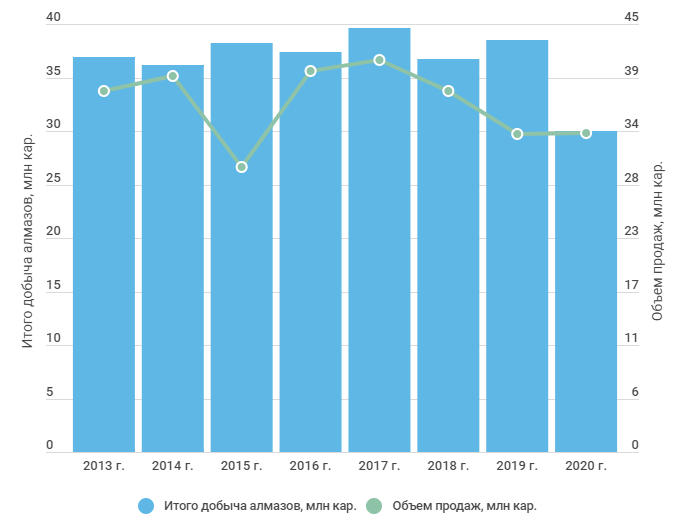

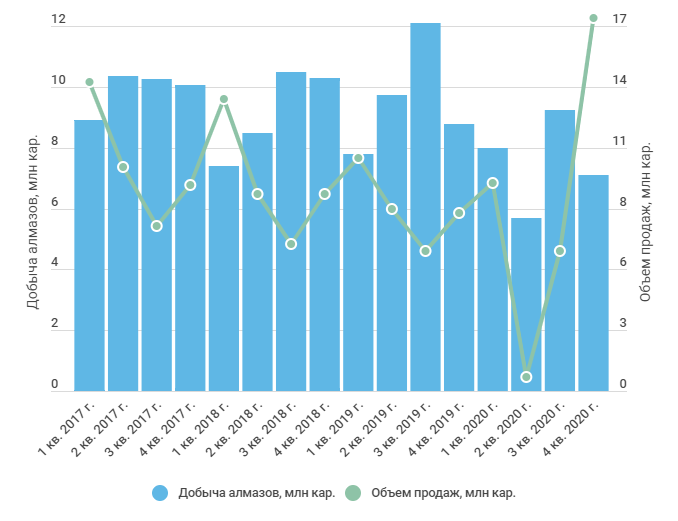

2020 год стал сложным для алмазодобытчиков, из-за пандемии и карантина спрос на драгоценности упал, пришлось сокращать производство.

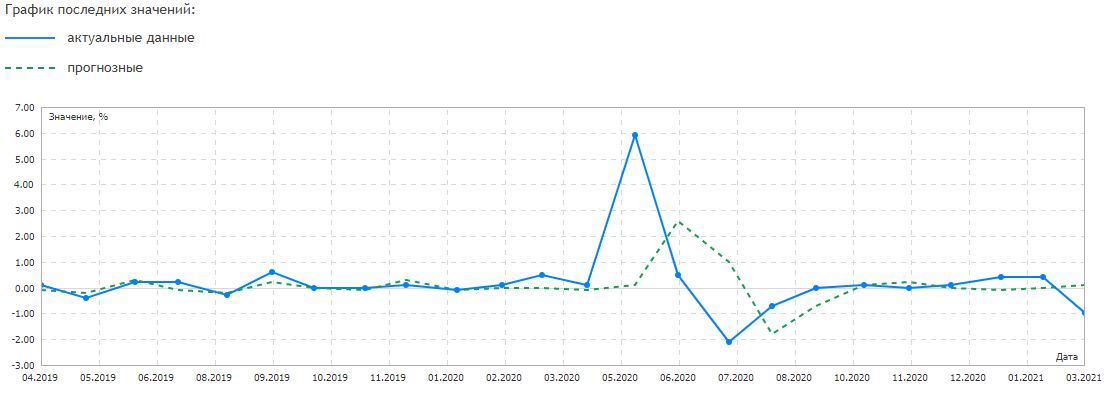

Уже к концу года сработал эффект отложенного спроса, и продажи за 4 квартал были выше доковидного уровня. За счет прямых выплат населению и перехода работодателей на удаленный режим работы, благосостояние населения сильно не ухудшилось, поэтому рынок быстро восстановился.

Реальные располагаемые денежные доходы в США м/м

https://www.mql5.com/ru/economic-calendar/united-states/real-earnings-mm

https://www.mql5.com/ru/economic-calendar/united-states/real-earnings-mm

В итоге, продажи в 2020 году за счет 4-го квартала достигли уровня 2019 года.

«Алроса» придерживается политики «цена важнее объемов», поэтому компания удовлетворяет только реальный спрос. Во время пандемии компания давала отсрочки покупателям (производителям ювелирных украшений), так как у многих остались запасы, которые они не смогли продать из-за пандемии. Такой же стратегии придерживался De Beers. Это помогло избежать массового банкротства огранщиков и обвала цен на алмазы. На фоне этого сильно просели продажи во втором квартале.

«Алроса» придерживается политики «цена важнее объемов», поэтому компания удовлетворяет только реальный спрос. Во время пандемии компания давала отсрочки покупателям (производителям ювелирных украшений), так как у многих остались запасы, которые они не смогли продать из-за пандемии. Такой же стратегии придерживался De Beers. Это помогло избежать массового банкротства огранщиков и обвала цен на алмазы. На фоне этого сильно просели продажи во втором квартале.

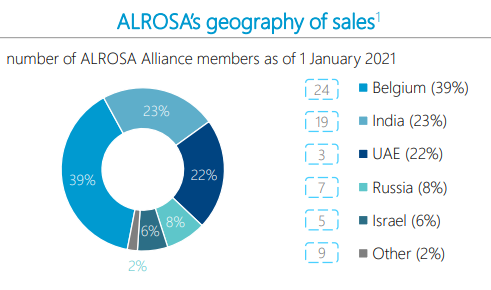

Большая часть продаж компании приходится на Бельгию и Индию, так как там находятся основные производители ограненных алмазов и алмазные биржи.

Большая часть продаж компании приходится на Бельгию и Индию, так как там находятся основные производители ограненных алмазов и алмазные биржи.

http://www.alrosa.ru/

http://www.alrosa.ru/

Финансовые показатели

Выручка у Алросы обычно на 85-90% состоит из продаж алмазов ювелирного качества, остальное — технические алмазы, бриллианты и прочая выручка.

Из-за того, что компания ориентирована только на добычу алмазов, иногда появляются призывы государственных деятелей к расширению продуктовой линейки, например, за счет добычи золота. Однако, менеджмент «Алросы» не планирует открывать для себя новые рынки. Возможно это к лучшему. Хотя мне нравится идея диверсификации с помощью золота, которое будет компенсировать выпадающие доходы от алмазов в кризисные времена.

Из-за того, что компания ориентирована только на добычу алмазов, иногда появляются призывы государственных деятелей к расширению продуктовой линейки, например, за счет добычи золота. Однако, менеджмент «Алросы» не планирует открывать для себя новые рынки. Возможно это к лучшему. Хотя мне нравится идея диверсификации с помощью золота, которое будет компенсировать выпадающие доходы от алмазов в кризисные времена.

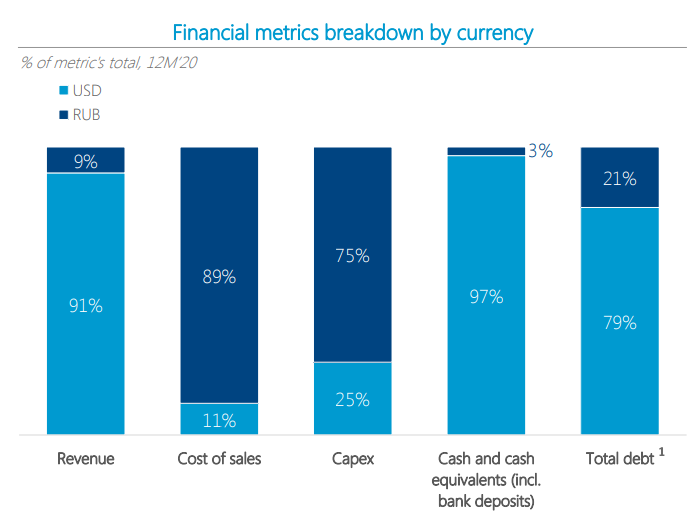

«Алросе» удалось остаться прибыльной даже во втором квартале 2020 года, когда продажи были минимальны. Все благодаря сокращению издержек и продаже непрофильных активов. Также компании помогла девальвация рубля. У «Алросы» доллар в структуре выручки составляет 91%, а почти вся себестоимость компании номинирована в рублях. Следовательно, «Алроса» извлекает выгоду из роста курса доллара, даже с учетом валютного долга.

http://www.alrosa.ru/

http://www.alrosa.ru/

Дивиденды

Недавно компания приняла новую дивидендную политику. Серьезных изменений нет, однако теперь размер дивиденда за 2020 год может стать немного меньше.

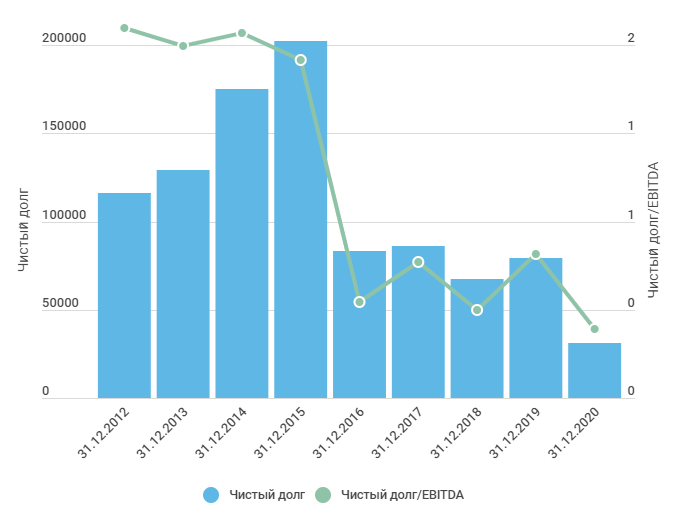

«Алроса» сократила чистый долг в 2020 году за счет увеличения денежных средств на счетах, и коэффициент Чистый долг/EBITDA достиг 0,35х. По старой дивполитике компания выплатила бы 100% FCF, около 12 рублей на акцию, но по новой могут выплатить и 70%.

«Алроса» сократила чистый долг в 2020 году за счет увеличения денежных средств на счетах, и коэффициент Чистый долг/EBITDA достиг 0,35х. По старой дивполитике компания выплатила бы 100% FCF, около 12 рублей на акцию, но по новой могут выплатить и 70%.

В прогнозе дивиденда за 2020 год я предположил, что компания выплатит 85% денежного потока, то есть 10,1 руб. на акцию с дивидендной доходностью в 9,4%.

В прогнозе дивиденда за 2020 год я предположил, что компания выплатит 85% денежного потока, то есть 10,1 руб. на акцию с дивидендной доходностью в 9,4%.

Оценка

Сравнительный подход

Среди российских компаний на рынке нет аналогов «Алросы». В целом, и в мире их сложно найти. De Beers наиболее сопоставимая компания по масштабам, но она не публичная. Есть данные по сделке с Anglo American, исходя из них определена капитализация De Beers.

Rio Tinto — 3-я компания по добыче алмазов в мире. Однако из-за диверсификации производства, продажи алмазов составляют только 11% всей выручки.

Petra Diamonds и Gem Diamonds значительно меньше по масштабу, чем «Алроса».

Учитывая все это, оценка сравнительным подходом подготовлена для ознакомления и будет иметь небольшой вес в итоговой оценке.

Источник https://fintolk.pro/brilliantovaja-ruka-rynka-stoit-li-pokupat-akcii-kompanii-alrosa/

Источник https://conomy.ru/analysis/articles/69

Источник

Источник

Другие новости

Три тренда розничной торговли в США 2020

Три тренда розничной торговли в США 2020 Традиционной рознице в США не стоит рассчитывать на экономический бум: темпы роста будут...

Где купить акции Роснефти физическому лицу: цена

Где купить акции Роснефти физическому лицу: цена Инвестиции собственных сбережений в акции крупных компаний сегодня актуальная тема. Ведь не надо...

Процедура продажи акций акционерного общества

Процедура продажи акций акционерного общества Бездокументарная ценная бумага, коей является акция любого АО в силу абз. 2 п. 1 ст....

Что такое индекс Nasdaq и как его купить

Что такое индекс Nasdaq и как его купить Индекс Nasdaq наряду с S&P 500 и Dow Jones является одним из...

Акции крупнейших нефтяных компаний России, США и других стран

Акции крупнейших нефтяных компаний России, США и других стран Нефть – самый продаваемый сырьевой товар в мире. Она обладает ценностью,...

Леруа Мерлен скидочная карта

Леруа Мерлен скидочная карта Возможно, Вы искали промокод для выгодной онлайн покупки в магазине Леруа Мерлен. Или, вероятно Вы ждали...