Акции пятерочки купить на бирже

Содержание статьи

Акции X5 Retail Group: стоит ли инвестировать?

X5 Retail Group («Х5») — ведущая российская мультиформатная продуктовая розничная компания. Управляет магазинами нескольких торговых сетей, ведет деятельность преимущественно в центральной части России.

По итогам 2019 года занимает 42 место в топ-250 ритейлеров мира по версии Deloitte

История X5 Retail Group

X5 образовалась в 2006 году путем слияния двух рознично-торговых сетей «Пятёрочка» и «Перекрёсток».

Перекресток был основан Консорциумом «Альфа-Групп». Первый магазин открылся в 1995 году в Москве, а первая Пятерочка появилась в 1999 году в Санкт-Петербурге.

Оба ритейлера развивались достаточно активно, скупали мелкие продуктовые сети и завоевывали признание граждан.

На момент слияния в 2006 году общее число магазинов двух компаний превышало 600 штук, в то время как Магнит уже в 2005 насчитывал полторы тысячи торговых точек и активно пробирался в центральный округ.

Но через 10 лет, в 2016 году, Магнит уступает первенство по доле рынка и уже четыре года X5 является бессменным лидером.

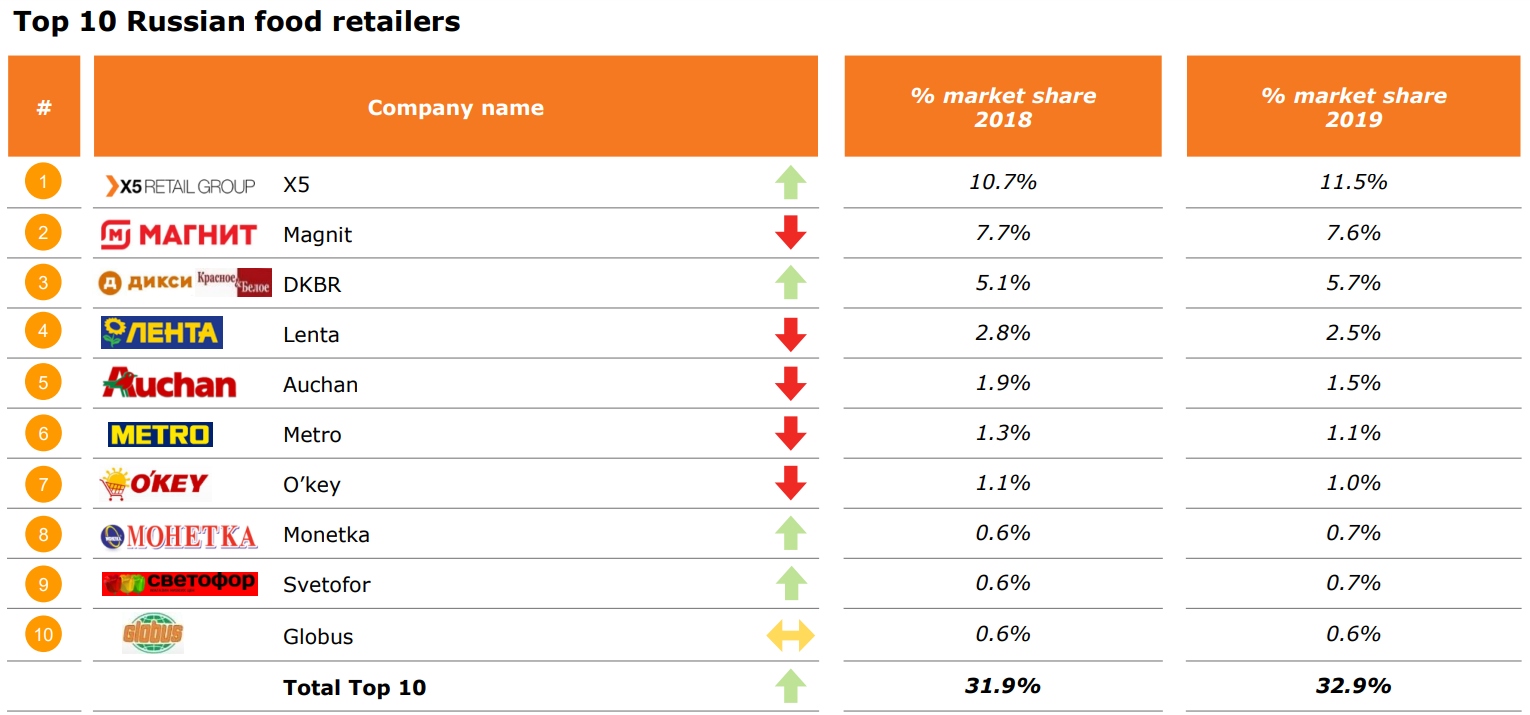

По итогам 1 кв. 2020 года компания насчитывает 16 658 магазинов, 42 распределительных центра, занимает 11,5% российского рынка продуктового ритейла:

Рис. 1 Доля рынка X5. Помимо X5 положительную динамику показывает DKBR

Давайте взглянем на бизнес подробнее и попытаемся понять, чем обусловлены достижения X5

Суть бизнеса X5 Retail Group

У компании на данный момент есть 3 формата магазинов:

Магазины у дома — бренд “Пятерочка”

По результатам 1 кв. 2020 приносят большую часть выручки — 79%. Сейчас у компании 15 739 точек, а средняя площадь каждой — 390 м 2

Именно такие небольшие магазины с невысокими ценами, находящиеся в шаговой доступности от дома, являются в нашей стране самым популярным форматом, что в общем-то отражено в выручке.

Менеджмент делает ставку на развитие этого сегмента — множество пилотных проектов запускается именно в пятерках, и магазины плавненько превращаются из жестяных коробок в опрятные торговые точки с удобным расположением товаров, множеством свежих продуктов и кассами самообслуживания.

Сейчас ритейлер стремится к тому, чтобы развиваться по большей части не за счет расширения площадей, а именно за счет модернизации магазинов и увеличения операционной эффективности. Отметим, что по такому же пути идут и Магнит и Лента.

Супермаркеты в лице бренда “Перекресток”

Всего открыто 846 магазинов, которые приносят 17% выручки. Средняя площадь каждого супера — 1058 м 2

Перекресток позиционируется, как премиальный сегмент с большим ассортиментом и упором на свежую и ready-to-eat продукцию.

Над этим форматом менеджмент работает в схожем направлении — больше диджитализации и современных технологий, меньше просрочек и неопрятных полок с товарами.

Гипермаркеты — бренд “Карусель”

Формат представлен 73 магазинами и приносит всего 4% всех денег. Средняя площадь каждого гипермаркета — 4026 м 2

Гипермаркеты — умирающая история, от которой менеджмент потихоньку избавляется.

Дело в том, что нарастает конкуренция со стороны Ecommerce и “магазинов у дома”. Люди больше не хотят ходить в гигантские магазины и проводить часы в поисках необходимых продуктов.

Часть торговых точек будет закрыта, часть переведена под бренд “Перекресток”, а судьба того, что останется, будет решаться позже.

Онлайн-бизнесы

Сюда входят Perekrestok.ru, Express Delivery, 5Post

Perekrestock.ru — сервис по доставке продуктов из супермаркетов “Перекресток” запустился в 2017 году.

Express Delivery — оперативная доставка продуктов из Пятерочки. Запущена во время пандемии.

5Post — сеть постаматов, в которых можно забрать заказ из онлайн магазина.

Пока что доля этих бизнесов крайне мала. В апреле продажи компании через онлайн составили всего 2% от суммарных продаж в регионах, где в данный момент эти сервисы доступны, однако уже этого хватило, чтобы стать лидером на рынке онлайн продаж продуктов питания и обогнать сервис “Утконос”.

По заявлениям аналитиков именно эпидемия сыграла в этом определяющую роль и заставила развивать инфраструктуру онлайн-продаж быстрее.

Исходя из вышесказанного, можем сделать следующий вывод — менеджмент следит за тенденциями на рынке и пытается извлечь из них максимальную выгоду.

Финансы X5 Retail Group

Теперь обсудим финансовое положение компании и для понимании картины начнем с истории.

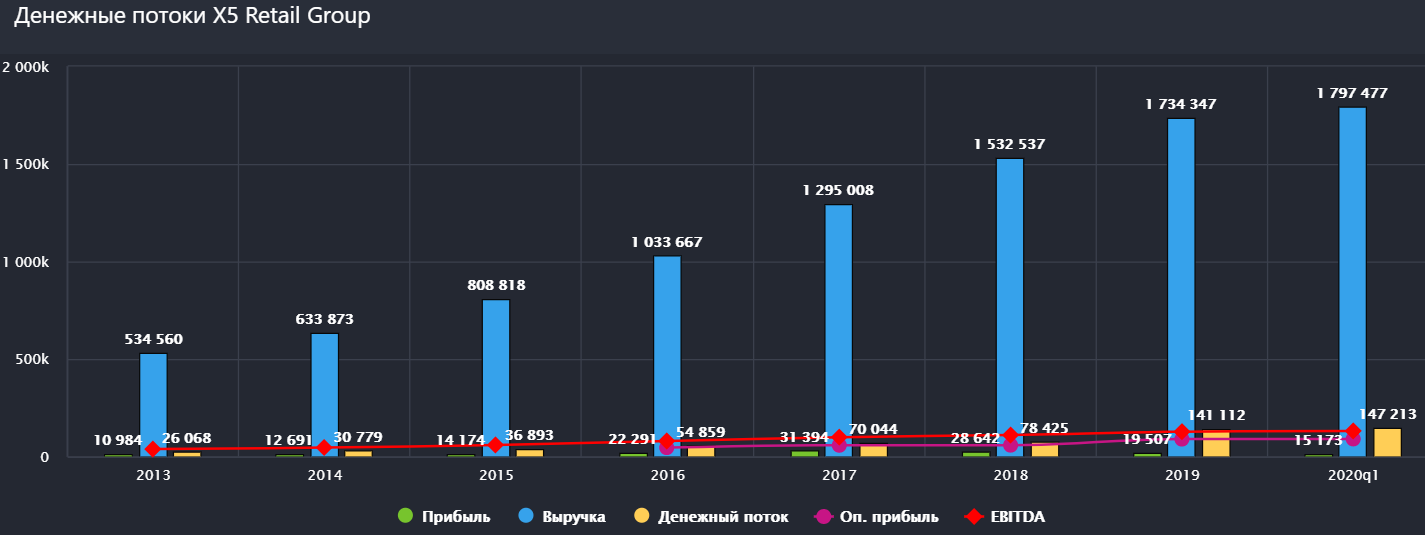

Выручка растет неустанно:

Рис. 2 Выручка растет двузначными темпами. Максимальная прибыль была зафиксирована в 2017 году. Обратите внимание, насколько бизнес низкомаржинальный. ROS скоррект. за 2019 год составила всего 2,1%

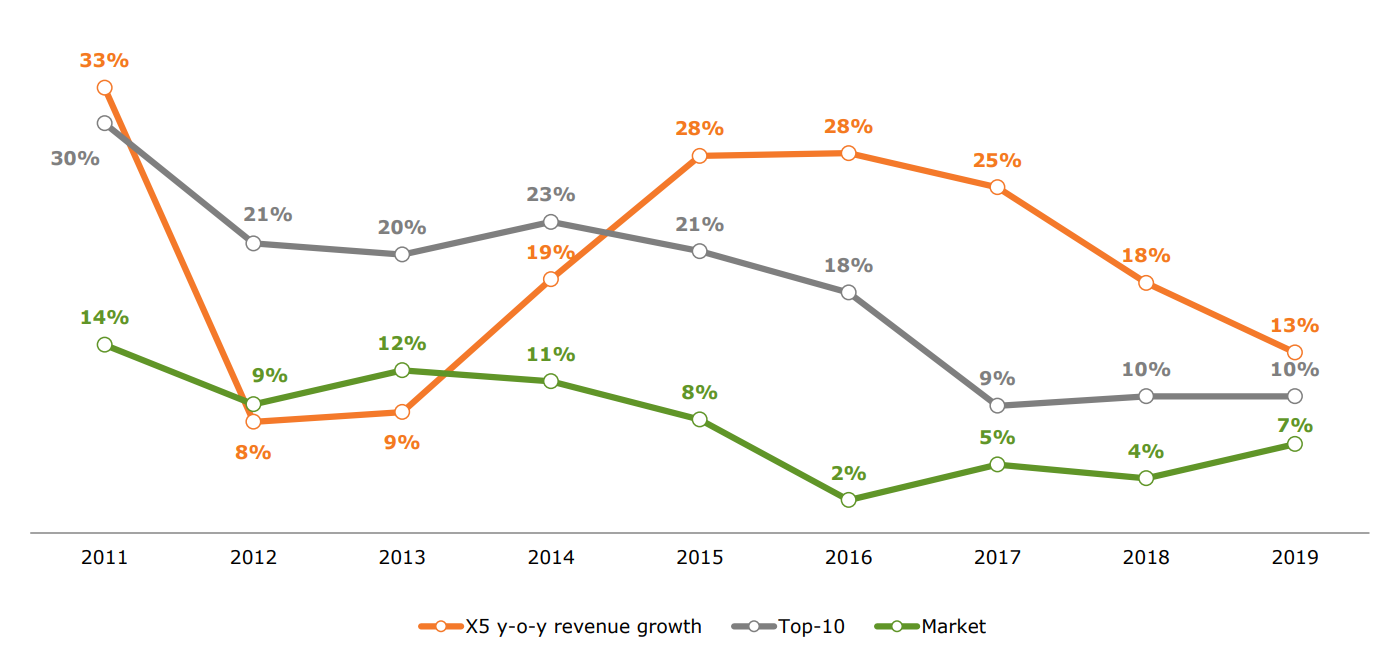

Правда темпы роста снижаются. Рынок находится в стадии зрелости:

Рис. 3 Темпы роста выручки X5 и всего рынка. Снижение с 2016 года

Но вот прибыль показывала максимальные значения в 2017 году. В 18 случился провал, и при двузначном росте выручки компания получила снижение прибыли, а в 19 чистая прибыль уменьшилась еще сильнее.

Дело в том, что X5, также как и Магнит в 16 году, угодила в ловушку с открытием новых магазинов. Появление новых торговых точек приводило к сильному росту расходов и снижению маржинальности бизнеса.

С каждым новым открытым магазином приходилось увеличивать расходы на амортизацию. Вкупе с со снижением операционной эффективности и высокими финансовыми расходами это привело к таким печальным показателям.

В 2019 году ситуация изменилась в лучшую сторону. Чистая прибыль составила 19 507 млн. и оказалась ниже 2018 года исключительно в связи с изменениями стандартов отчетности, а также с переоценками от реорганизации Карусели.

Если отбросить эти бумажные изменения и взглянуть на скорректированную чистую прибыль, то поймем, что бизнес стал работать лучше. Показатель составил 36 485 млн., а ROS (маржа по чистой прибыли) — 2,1%.

Теперь давайте оценим результаты за первый квартал — как бизнес себя чувствует во время пандемии?

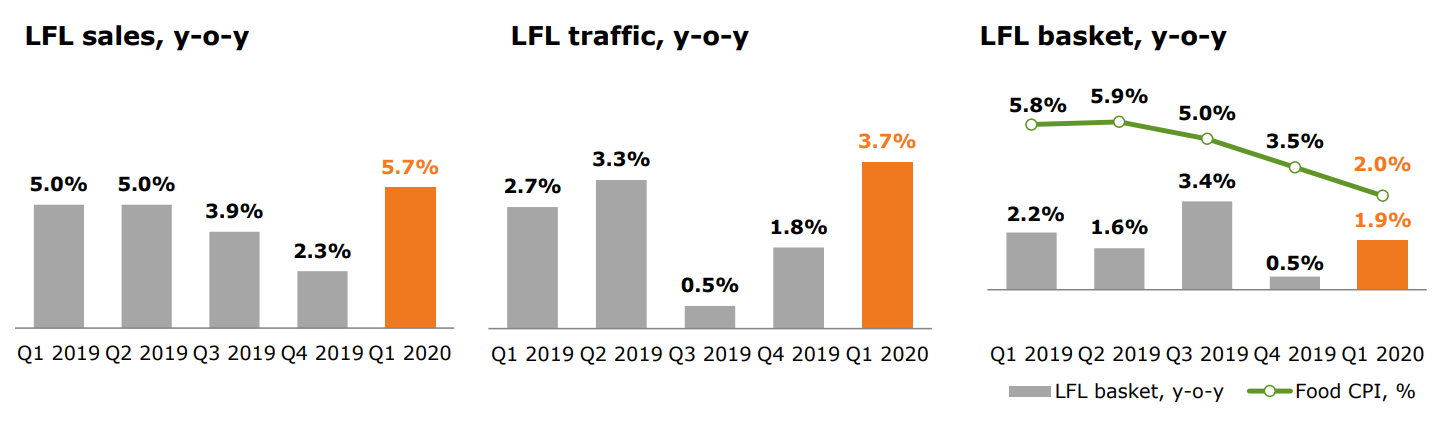

LFL выручка выросла на 5,7% в первую очередь за счет увеличившегося трафика:

Рис. 4 LFL продажи (выручка) = LFL трафик + LFL инфляция

LFL показатели — данные без учета открытия новых магазинов.

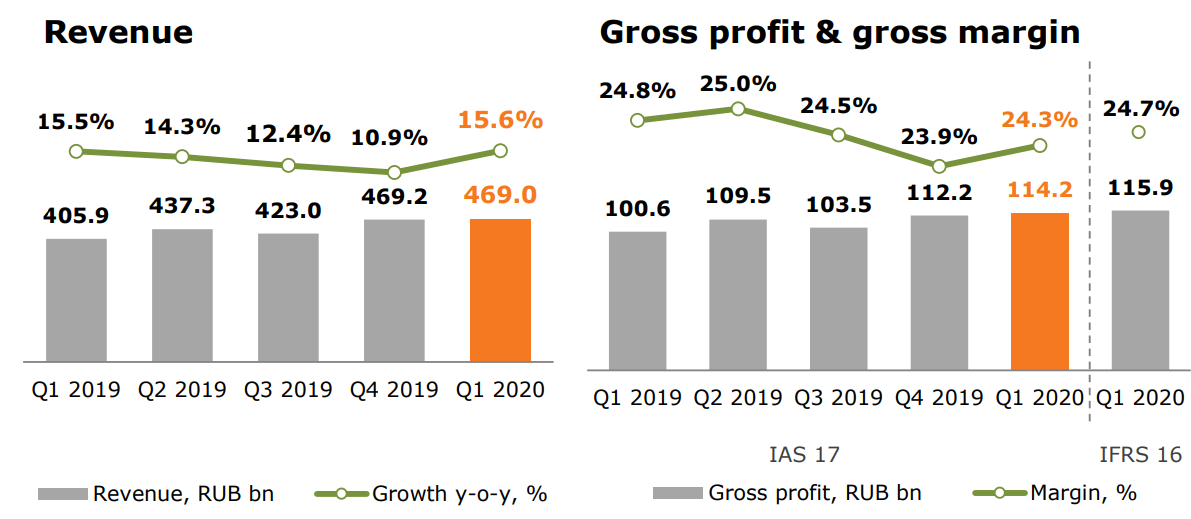

Выручка ускорила рост и составила 469 млрд. а валовая маржа выросла до 24,3%:

Рис. 5 Выручка и Валовая маржа. Валовая маржа — отношение валовой прибыль (выручка — себестоимость товаров) к выручке

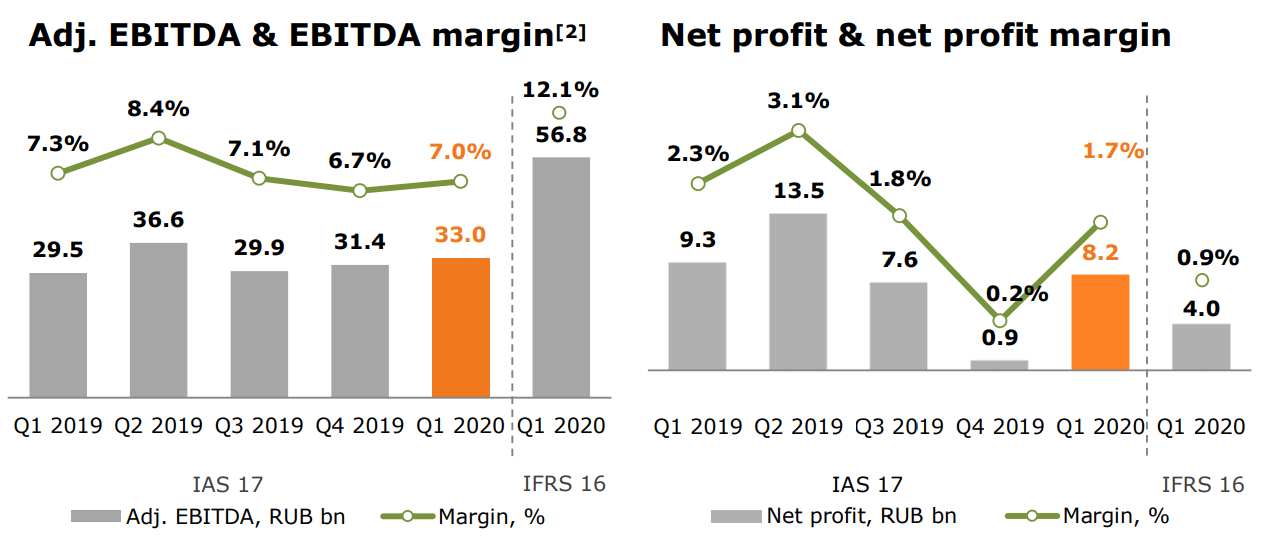

EBITDA составила 33 млрд., а чистая прибыль оказалась на 8% ниже чем годом ранее и составила 8,2 млрд.:

Рис. 6 EBITDA и чистая прибыль. Чистая прибыль в первом квартале уменьшилась на фоне переоценке кредиторской задолженности в связи с ослаблением рубля

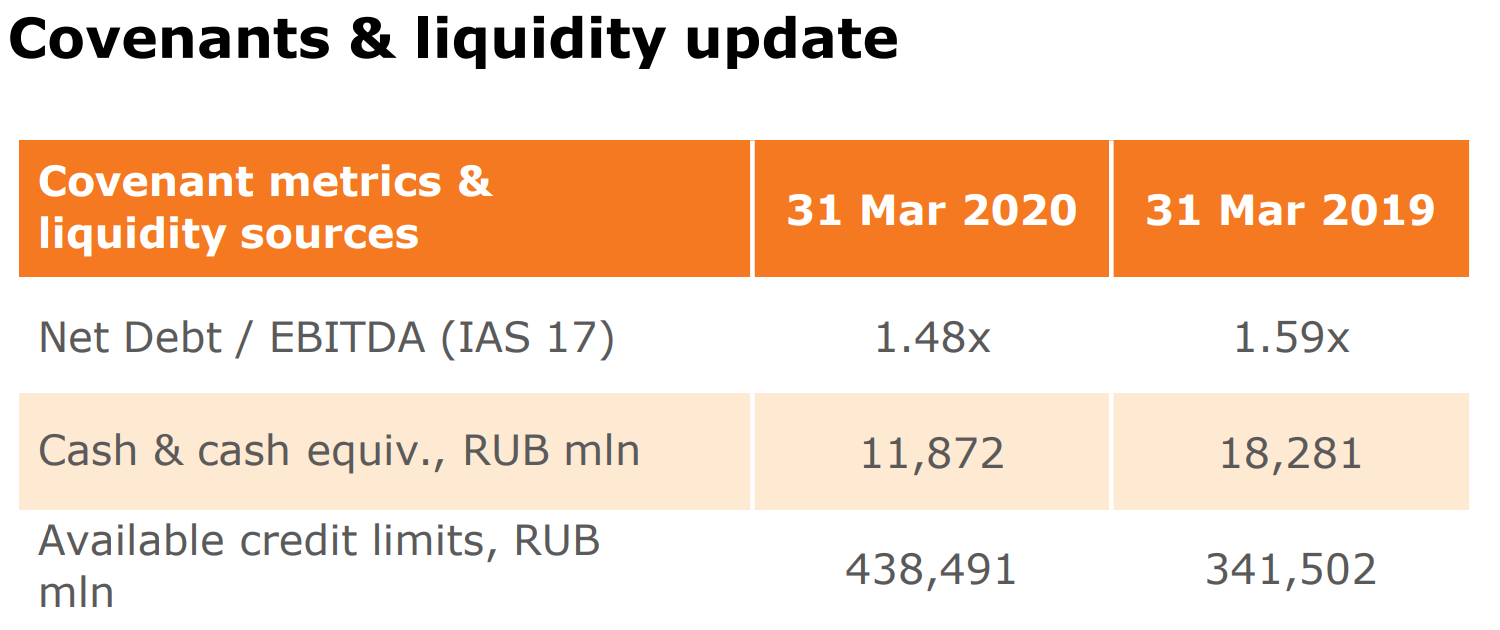

Показатель Net Debt/ EBITDA немного снизился и держится на комфортном уровне:

Рис.7 Отношение чистого долга к EBITDA. Показатель держится на комфортном уровне, а низкие ставки позволяют занимать дешево

Видим, что X5 стала прямым бенефициаром пандемии. По крайней мере в первом полугодии. Все показатели растут и радуют глаз.

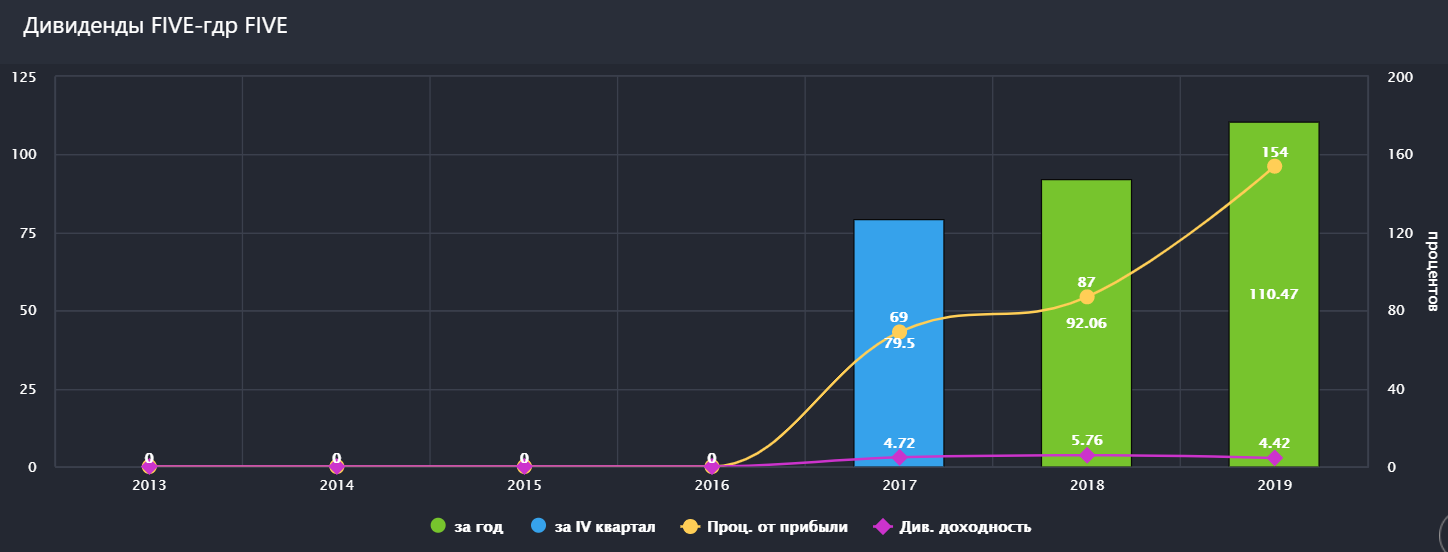

Дивиденды Х5 retail group начала платить в 2017 году и совершает выплаты раз в год. Согласно див. политике направляют не менее 25% от чистой прибыли при условии, что чистый долг/EBITDA держится ниже 2,0x, но по факту направляют больше.

По итогам 2019 выплатили 110 рублей на акцию или 115,8% чистой прибыли:

Рис. 8 Дивиденды X5. Начали платить в 2017 году, до этого все деньги отправлялись на развитие

По текущим ценам див. доходность составила бы всего 4,3%, однако, учитывая отличные показатели первого квартала, имеются все предпосылки к росту див. доходности за 2020 год.

Финансовый директор компании заявила, что второй и третий кварталы могут оказаться достаточно сильными и менеджмент видит возможности для увеличения дивидендных выплат на 50% г/г

При выплате 165 рублей за 2020 год, див. доходность при цене акций 2520 рублей за штуку будет равняться 6,5% — по прежнему немного, но такова плата за лучшую компанию в секторе.

Ситуация в секторе

Уже можно уверенно заявить, что продуктовый ритейл стал бенефициаром этого кризиса. Магнит вообще обогнал X5 по темпам роста выручки и LFL-продажам, чего мы не видели уже давно.

Основной причиной стало, разумеется, отсутствие возможности питаться в кафе и ресторанах. И самое интересное, что данный эффект не краткосрочный. Вероятно, кризис приведет или уже привел к сдвигам в потребительском поведении.

“Магазины у дома” и онлайн заказы продуктов питания стали для населения более предпочтительным и простым вариантом.

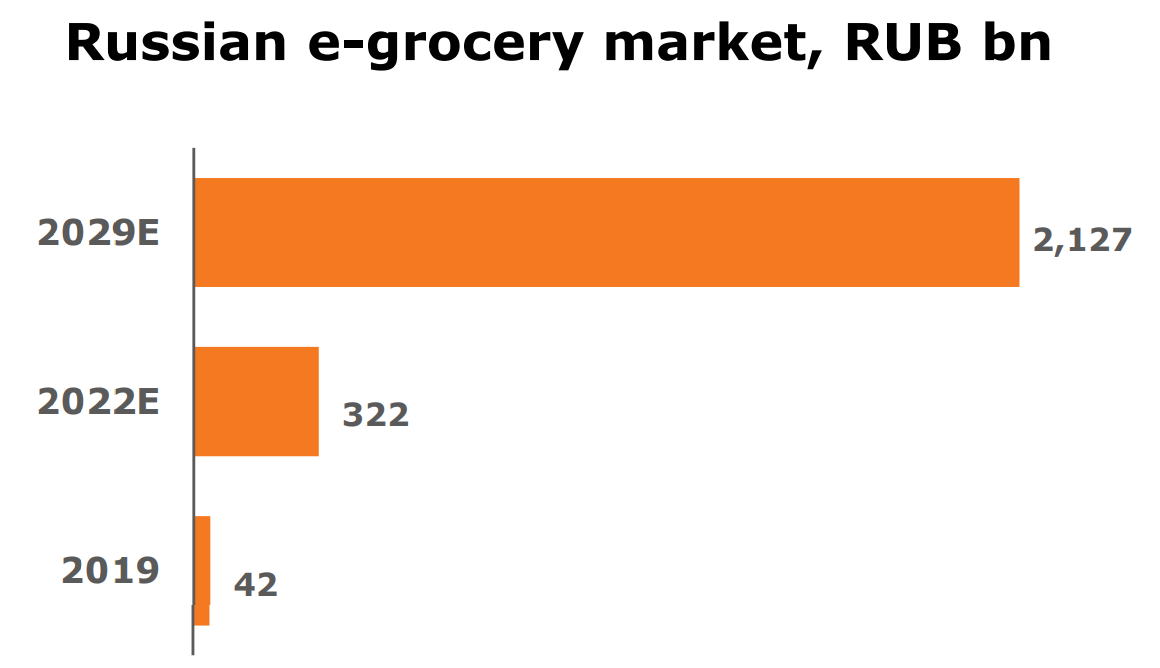

Как мы знаем, X5 уже является лидером на рынке онлайн продуктового ритейла, и к 2023 году компания планирует зарабатывать 2,5% выручки от онлайн-бизнесов.

При таких небольших прогнозируемых объемах Ecommerce сложно назвать драйвером роста, но, по крайней мере, долгосрочным перспективным рынком он точно является.

Аналитики в следующие 10 лет ожидают рост сегмента с 42 млрд. до 2 127 млрд. — более чем в 50 раз:

Рис. 9 Прогнозы по росту объема онлайн-ритейла. Бум начнется после 2022 года

Органический рост рынка, как драйвер роста, тоже стоит под сомнением. Проблема в том, что реальные доходы населения стоят на месте, уровень безработицы вследствие кризиса увеличился, а инфляция достаточно низкая.

Хоть люди и стали тратить больше денег на продукты, а не на готовую еду в кафе, отсутствие просто напросто денег может побудить покупателей выбирать более дешевые товары.

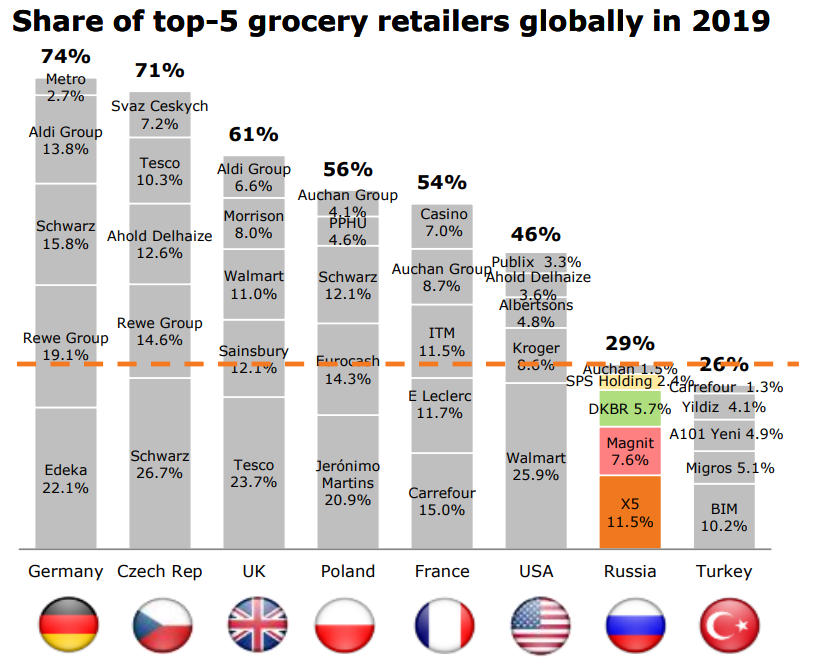

Возможно последующее развитие X5 и других крупных сетей будет осуществляться за счет вытеснения более мелких игроков.

Сейчас всего 29% рынка принадлежит первой пятерке ритейлеров:

Рис. 10 Доли рынка крупных ритейлеров в разных странах. Доля X5 сравнительно невелика

В США показатель составляет 46%, а в Германии все 74%.

Российский ритейл потихоньку двигается в схожем направлении. В планах у Х5 за следующие 10 лет довести долю рынка до 20%

Достигать планируют в первую очередь за счет увеличения операционной эффективности — модернизации уже существующих магазинов, внедрении новых технологий и методов управления, оптимизации затрат, а также создания большей ценности для покупателей (персонализированные промо, оптимизация ассортимента)

И только потом за счет экспансии и новых онлайн-бизнесов.

Главной помехой на этом радужном пути может стать конкуренция. Как со стороны оффлайн-ритейлеров, так и со стороны онлайн сервисов доставки продуктов и готовой еды.

Возможно для поддержания трафика, X5 будет вынуждена увеличивать промо-акции, что окажет давление на и без того невысокую маржинальность.

Продукты у дома: покупать ли акции X5 Retail Group в 2019 году

Продуктовый ритейл в России считается привлекательным сектором для инвесторов. Лидер отрасли — X5 Retail Group. К 2021 году объем продуктового рынка вырастет на 14,7 %, а доля Х5 увеличится. Эксперты дают оптимистичный прогноз на акции X5 Retail Group на 2019 год.

Продукты у дома: кратко об X5 Retail

Крупнейший игрок на рынке розничной торговли X5 Retail Group возник в 2006 году. Interfax.ru сообщает, что X5 отказалась от определенной позиции на рынке: если ранее цифра была установлена на уровне 15 %, то в 2018 году компания контролировала 11 % продуктового рынка.

X5 Retail Group — крупнейший ритейлер продуктов в России

Исполнительный директор Игорь Шахтерман сообщил, что теперь цель компании — стать лидером торговли нового поколения, где придется конкурировать с интернет-магазинами и сервисами доставки.

Три крупные сети магазинов

Х5 Group управляет сетями «Пятерочка» и «Перекресток», которые объединились в 2006 году, и супермаркетами «Карусель», приобретенными в 2008 году.

«Продукты по низким ценам в шаговой доступности» — вот лозунг сети «Пятерочка»

Согласно Forbes, максимальную долю в структуре занимает «Пятерочка» (77,8 % выручки). На начало 2019 года под управлением ритейлера числилось 14,4 тыс. магазинов (13,5 тыс. из них — магазины «Пятерочка») и 42 распределительных центра.

Как повысить прибыль

«Ведомости» со ссылкой на финансовый отчет компании сообщают, что чистая выручка Х5 Retail в первом квартале 2019 года выросла на 15,3 %. Положительные результаты показали «Пятерочка» (рост прибыли на 16,3 %) и «Перекресток» (20,3 %). Выручка «Карусели» снизилась на 1,4 %. Два магазина переданы «Перекрестку», а один гипермаркет закрыт. Для повышения эффективности закрыты 150 магазинов X5.

Магазины сети «Перекресток» сейчас лидируют по качеству продуктов у ритейлера X5

С 1 января 2019 года до 20 % вырос НДС (налог на добавленную стоимость). РБК сообщает, что это принесет бюджету около 620 млн рублей в год. Федерация профсоюзов России подсчитала, что траты каждого гражданина вырастут на 5 тыс. рублей в год.

Однако повышение НДС пока не грозит продуктам питания, детским товарам, обуви, книгам, некоторым лекарствам и медизделиям (для них сохранится ставка 10 %). По словам В. Корочкина, вице-президента общественной организации «Опора России», продукты все равно подорожают. Поэтому рост прибыли Х5 замедлится.

Шаг вперед, два шага назад

Покупательская способность населения падает. Росстат подвел итоги: за первый квартал 2019 года доходы россиян снизились на 2,3 %. Сейчас Росстат считает показатели по новой методике. Партнер компании «Вальтер Констракшн» В. Тедеев и директор департамента коммерческой недвижимости Knight Frank Е. Хакбердиева уверены, что реальная картина намного хуже.

Х5 планирует открывать магазины (40 новых точек в 2019 году в Югре, еще 30 — в 2020 году) и пункты выдачи онлайн-заказов в существующих торговых единицах: совместно с Hoff запускает формат «магазин в магазине» и обновляет «Перекрестки». В магазинах «Перекресток» компания откроет пункты выдачи лекарств из своего интернет-магазина. Аналитики «Атона», Sova Capital и «Открытия» положительно оценили это нововведение и предсказали рост акций.

Чтобы поднять престиж новых магазинов «Карусель», сделали акцент на продукты здорового питания, востребованные у населения

При этом в 2018 году в России было введено в эксплуатацию рекордно мало торговых площадей. Компания X5 рискует попасть в ловушку, которую сама себе приготовила.

Чем вызвана популярность X5 Retail Group

X5 популярна у населения старшего возраста (магазины «Пятерочка»). Это обусловлено низкими ценами и скидками. Магазины в шаговой доступности удобны и для всех остальных жителей, у которых нет времени ехать за продуктами в другие торговые точки.

Отсутствие конкуренции также не дает шансов населению сравнить разные предложения.

Ценные бумаги

Акции X5 Retail Group торгуются на Московской, Лондонской и Франкфуртской биржах. На Московскую биржу ритейлер вышел в феврале 2018 года. Тогда же X5 обошла по капитализации основного конкурента — «Магнит».

Стоимость акций

Ценные бумаги X5 стоили 30,8 евро за штуку (2,2 тыс. рублей). Частное лицо может купить акции через брокера с доступом к Московской бирже.

Котировки акций

С конца 2017 года акции ритейлера падали (до 17 евро в октябре 2018 года). Сейчас тренд восходящий. Поворотный момент — рекордный рост числа магазинов сети (более 12 тыс. новых точек в 2017 году). В рейтинге Forbes 2018 года ритейлер Х5 обошел «Магнит».

Дивиденды

В 2017 году совет директоров компании одобрил дивидендную политику: целевой коэффициент выплаты составит 25 % от чистой прибыли. До этого все свободные средства направлялись на развитие. В 2019 году акционеры проголосовали за дивиденды в размере 92,06 рубля на одну обыкновенную акцию.

Мнения аналитиков

На недавней онлайн-конференции «Финам» эксперты были единогласны в том, что ритейл — привлекательный сектор, но дальнейшее активное развитие многих компаний вызывает вопросы.

Moody’s: стабильный прогноз по акциям ритейлера

Международное рейтинговое агентство повысило прогноз Х5 с Ва2 до Ва1, то есть с «позитивного» на «стабильный». Эксперты Moody’s полагают, что компания будет поддерживать хорошие операционные и финансовые показатели и вести взвешенную финансовую политику. Ожидается рост акций.

Виктор Дима («Атон»): «У Х5 самая понятная и продвинутая стратегия»

Эксперт В. Дима, аналитик инвестиционной компании «Атон», однозначно рекомендует покупать акции. На рост повлияет запуск аптечных пунктов. Эта новость оценена положительно. Кроме того, будут создана инфраструктура онлайн-продаж. Это увеличит поток покупателей и прибыль.

В течение года цена акций вырастет на 24 %, то есть до 2575 рублей за штуку. Рекомендую покупать

В. Дима

Константин Бушуев («Открытие Брокер»): «Нам нравится Х5, но акции выглядят локально дорого»

По прогнозам начальника управления анализа рынков брокера «Открытие» К. Бушуева, положение компании улучшат фармацевтический онлайн-магазин и открытие пунктов выдачи заказов с AliExpress. Эксперт уверяет, что ожидается восходящий тренд по акциям только для X5 Retail Group.

В сухом остатке: покупать или нет?

Брокер «БКС» по результатам анализа X5 Retail Group приводит справедливую оценку акций на уровне 2381 рубль за штуку, что предполагает рост на 35 % от текущей цены.

Прогноз в целом положительный, так что акции X5 Retail Group все аналитики рекомендуют покупать и держать.

Источник https://investfuture.ru/articles/id/aktsii-x5-retail-group-stoit-li-investirovat

Источник https://ostrovrusa.ru/prognoz-na-akcii-x5-retail-group

Источник

Источник

Другие новости

Три тренда розничной торговли в США 2020

Три тренда розничной торговли в США 2020 Традиционной рознице в США не стоит рассчитывать на экономический бум: темпы роста будут...

Где купить акции Роснефти физическому лицу: цена

Где купить акции Роснефти физическому лицу: цена Инвестиции собственных сбережений в акции крупных компаний сегодня актуальная тема. Ведь не надо...

Процедура продажи акций акционерного общества

Процедура продажи акций акционерного общества Бездокументарная ценная бумага, коей является акция любого АО в силу абз. 2 п. 1 ст....

Что такое индекс Nasdaq и как его купить

Что такое индекс Nasdaq и как его купить Индекс Nasdaq наряду с S&P 500 и Dow Jones является одним из...

Акции крупнейших нефтяных компаний России, США и других стран

Акции крупнейших нефтяных компаний России, США и других стран Нефть – самый продаваемый сырьевой товар в мире. Она обладает ценностью,...

Леруа Мерлен скидочная карта

Леруа Мерлен скидочная карта Возможно, Вы искали промокод для выгодной онлайн покупки в магазине Леруа Мерлен. Или, вероятно Вы ждали...