Акции Газпрома: стоит ли их покупать сегодня или подождать дальнейшего снижения?

Содержание статьи

Акции Газпрома: стоит ли их покупать сегодня или подождать дальнейшего снижения?

Последние политические и экономические события в мире привели к тому, что подешевели акции «Газпрома». Цена сегодня упала до весьма заманчивых уровней, но целесообразно ли приобретать их сегодня или лучше дождаться дальнейшего снижения?

Почему «Газпром» является недооцененным?

На настоящий момент «Газпром» считается наиболее недорогой компанией на мировом рынке. Акции его продаются с превосходством в два с половиной раза в отношении чистой годовой прибыли, а само ОАО оценено меньше в три раза, чем стоимость, определенная акционерами в самом начале. Сходные американские компании получили оценку, которая в три-пять раз выше.

Сейчас не особо выгодным считается продать акции «Газпрома». Цена сегодня оставляет желать лучшего. За предыдущие пять лет выручка «Газпрома» выросла на 13,3 %, а за последний год рост оказался всего 9,8 %.

Если оценивать компанию согласно мировым стандартам, то стоит рассмотреть такой показатель как P/S (стоимость акции, разделенная на годовую выручку компании). Если для крупных американских компаний данный показатель варьируется в пределах 1,16-2,42, то у «Газпрома» он равен всего 0,58. То есть при сопоставлении с американскими реалиями российский газовый гигант существенно недооценен — самое меньшее в два раза, а как максимальное значение в четыре с лишним.

Настоящее «Газпрома»

На фоне украинских событий, присоединения Крымского полуострова и санкций со стороны Запада будущее «Газпрома» предстает в безнадежных оттенках. Но на деле все не так. Работа «Газпрома» идет в обычном режиме – не так давно была рассмотрена возможность расширения сотрудничества между Россией в лице «Газпрома» и Францией. Обсуждению были подвержены положения и перспективность совместных проектов, в частности таких как «Северный» и «Южный» потоки.

На данное время Францией для своих нужд приобретается в России около 8 млрд куб.м газа в год. По окончании постройки «Южного потока» будут нивелированы все политические риски, обладающие связью с Украиной, так как газопровод должен протянуться по дну Черного моря, проходя далее по территориям Болгарии, Сербии, Венгрии, Словении и Италии. Такие перспективы позволили акциям подняться с 6,46 до 7,46 долларов за ценную бумагу.

Рассматривая графики роста выручки в наложении их на рост чистой прибыли, можно отметить снижение финансового показателя за прошедшее десятилетие. Но вместе с тем операционная и чистая маржа «Газпрома» держится на одной и той же отметке с 2006 года. Цена акции «Газпрома» сегодня в рублях варьируется в пределах 140-144, что делает бумаги вполне доступными для покупки.

Выгодно ли владеть акциями «Газпрома» сейчас?

Один известный аналитик еще в начале текущего года сказал о том, что негативные новости существенно заслонили тот огромный скачок, который свершила Российская Федерация в увеличении импорта своего газа в европейские страны и не следует забывать о том, что потребность Европы в российском газе чрезвычайно высока.

«Газпром» не относится к компаниям, акции которых могут стремительно пойти вверх, то есть быстро получить прибыль вряд ли удастся. Покупка акций «Газпрома» физическим лицом является скорее пассивным долгосрочным видом инвестирования — можно приобрести их по низкой цене и держать годами, не обращая внимания на колебания курса.

Покупать ли акции «Газпрома» сегодня или ожидать дальнейшего снижения?

Задаваясь вопросом, покупать ли акции «Газпрома» сегодня или ожидать понижения их стоимости, следует в первую очередь определить инвестиционные цели и горизонт инвестиций. Мотивы, побудившие купить акции, могут сильно отличаться в зависимости от долгосрочности или краткосрочности инвестиций.

Сегодня лучшими на российском рынке считаются именно акции «Газпрома». Стоимость ценных бумаг значительно снизилась, но это отнюдь не означает, что она исчерпала потенциал роста. Еще в 2009 году аналитики заявляли о недооцененности «Газпрома» более чем на 40 %.

Если обратить внимание на инвестиционные фонды, покупающие российские акции, то следует отметить, что в инвестиционный портфель обязательно включаются бумаги «Газпрома».

Конечно, в целом рынок немного перегрет и вполне вероятно может наступить коррекция по индексу. При этом газовая монополия в стороне не останется, и стоимость акций может снизиться. Все это может побудить продать акции «Газпрома», сегодня цена еще более-менее приемлема. Однако коррекция вниз не будет продолжаться вечно, а сам «Газпром» еще как минимум лет двадцать будет занимать не последнее место в топ-10 самых перспективных и ликвидных акций. А как быть, если есть желание купить ценные бумаги, но недостаточно собственных средств? Один из способов решить эту проблему – взять кредит. По этой ссылке https://investtalk.ru/investori представлены интересные предложения на выгодных условиях. Также на нашем сайте можно оставить заявку на получение кредита и дождаться подходящего инвестора.

Вследствие этого лучшей инвестиционной стратегией станет покупка акций «Газпрома» сейчас и добавление количества акций при возможном снижении их стоимости. Несомненно, решение должно приниматься после скрупулезного анализа обстоятельств, но совсем исключать возможность инвестирования в «Газпром» не стоит, может быть, в скором времени компания наконец-то будет оценена по достоинству и займет положенное ей место в первых рядах в рейтинге мировых компаний.

Свежий обзор акций Газпрома

На 19.07.2021 года INVEST-SPACE считает возможным приобретение акций Газпрома по 275 рублей за акцию в краткосрочные и среднесрочные портфели:

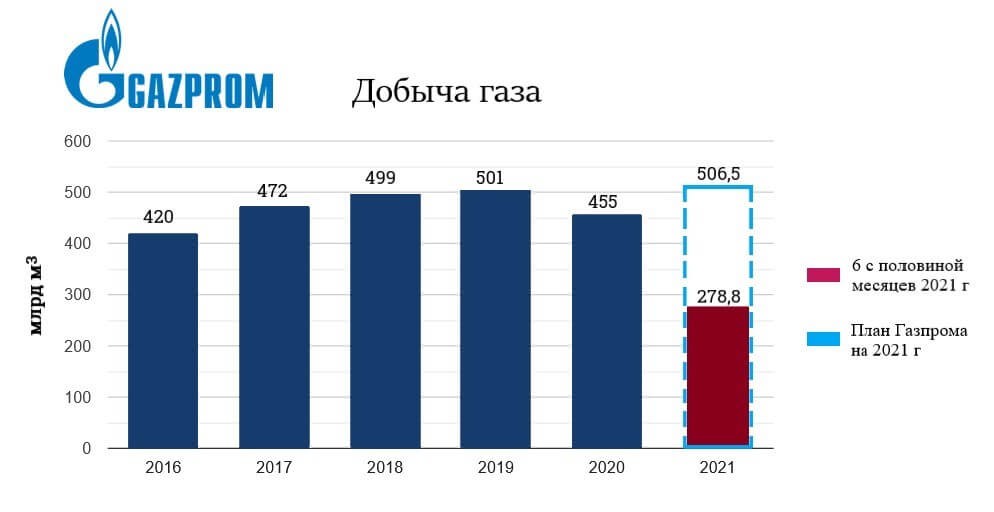

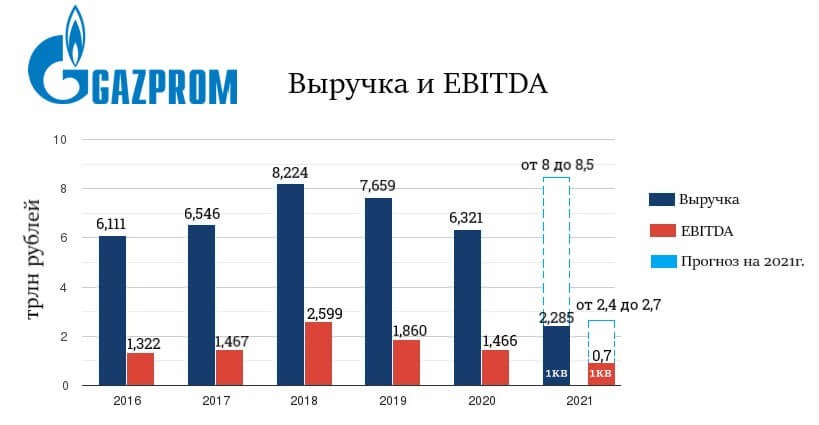

- План Газпрома по добыче газа в 2021 году – 506,5 млрд кубометров газа, при среднем уровне добычи за последние 5 лет – 469,4, а объем экспорта газа в страны дальнего зарубежья может превысить 200 млрд м 3 и все это при прогнозной средней экспортной годовой цене газа в такие страны –$240 за тысячу кубометров. Указанные предпосылки позволяют сделать расчет на выручку Газпрома за 2021 г. в размере 8-8,5 трлн руб., и чистой прибыли 1,2-1,45 млрд ₽.

- Компания не является дешевой по текущим мультипликаторам относительно нефтегазового сектора РФ, при этом форвардные мультипликаторы, в частности EV/EBITDA 2021 году в диапазоне 4-5, дают шансы на рост котировок в район исторических максимумов 2008 года – 360 ₽ за акцию.

- Консенсус-прогнозы аналитиков дают среднюю цену одной акции Газпрома в следующие 12 месяцев – 330-340 ₽. При этом, к примеру, Raiffeisenbank ставит на 390 ₽.

- В долгосрочной перспективе для Газпрома положительно: закрытие властями Нидерландов, Дании и Норвегии ряда крупных месторождений Европы, особенно по Гронингену; рост потребления газа в Китае; развитие газопереработки и новые проекты в газохимии повысят маржинальность по сравнению с обычной торговлей природным газом; высокие требования по ESG могут дать преимущество газу.

- Дивиденды Газпрома по итогам 2021 года, согласно нашим расчетам, могут составить от 25 до 31 ₽ на одну акцию. То есть форвардная дивидендная доходность около 10%, что очень много для голубой фишки при текущих ставках в РФ!

UPD. (20.08.2021) С учетом обновления 19.08.2021 Газпромом прогноза средней экспортной годовой цены газа на 2021 г. в страны дальнего зарубежья до $269 сдвигаем прогноз по дивидендам за 2021 г. в диапазон 29-34₽ на одну обыкновенную акцию Газпрома.

Риски:

- Газпром — это всегда, в частности про политику и про санкции. Желание «подоить» или «ограничить» одну из крупнейших нефтегазовых компаний мира с завидной регулярности появляется то у отдельных стран, то у европейских регуляторов. Также компания в любой момент может получить наказ внутри страны на возведение социальной инфраструктуры или восполнить пробелы бюджета через НДПИ (примеры у всех на слуху). Все это может вызывать как острую негативную реакцию на котировки Газпрома, так и оказать прямое влияние на финансовые результаты компании.

- Надо учитывать, что в экспортных ценах на газ присутствует цикличность и если зима 2021-2022 будет теплой, а также в случае сдувания сырьевого ралли, высока вероятность снижения цен на газ, финансовые результаты Газпрома за 2022 г. могут быть не столь радужными как таковые будут в 2021 г.

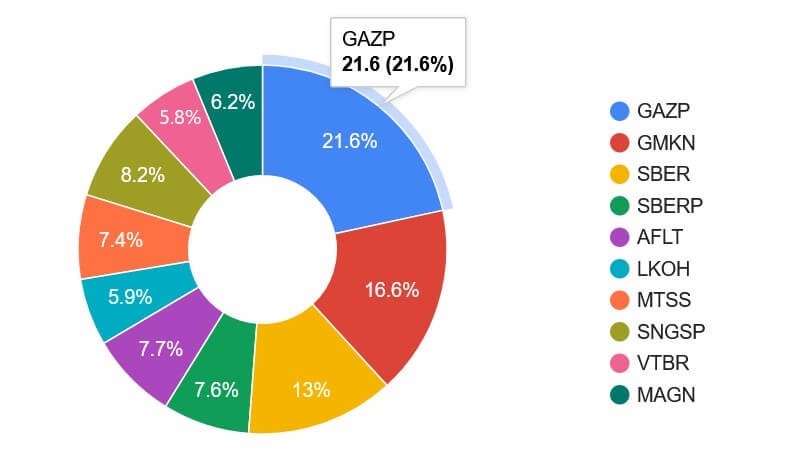

- Большая вероятность значительной коррекции на рынках акций в перспективе 1 год. Частные инвесторы на Московский бирже в последнее время сильно «любят» акции Газпрома, которые входят в «Народный портфель» биржи с гигантской долей в 21,6% по состоянию на конец июня 2021 г. При коррекции частные инвесторы могут усредняться маржинальными позициями, что может вызвать в будущем еще большие продажи. Не стоит забывать и про древнюю байку, которую хорошо помнят те, кто на рынке более 10 лет про то, что Газпром всегда растет последним.

Добыча газа и операционные показатели деятельности Газпром в 2021

Предлагаем не останавливаться на показателях Группы Газпром по добыче нефти, все-таки основной бизнес Группы на данный момент — это газ, формирующий большую часть выручки.

После снижения объема добычи газа в 2020 г. из-за теплой зимы и уменьшения потребления, по известным всем причинам, ожидаемые итоговые показатели объема добычи газа Газпрома в 2021 году могут стать рекордными и дело далеко не только в пост пандемическом восстановлении экономик.

Во-первых, Газпром планомерно расширяет газотранспортную трубопроводную инфраструктуру: Ухта-Торжок-2, Сила Сибири, Северный поток-2, Турецкий поток, что создает возможность увеличивать потенциальные рынки сбыта и максимально использовать ценовую конъюнктуру в периоды высокого спроса на газ.

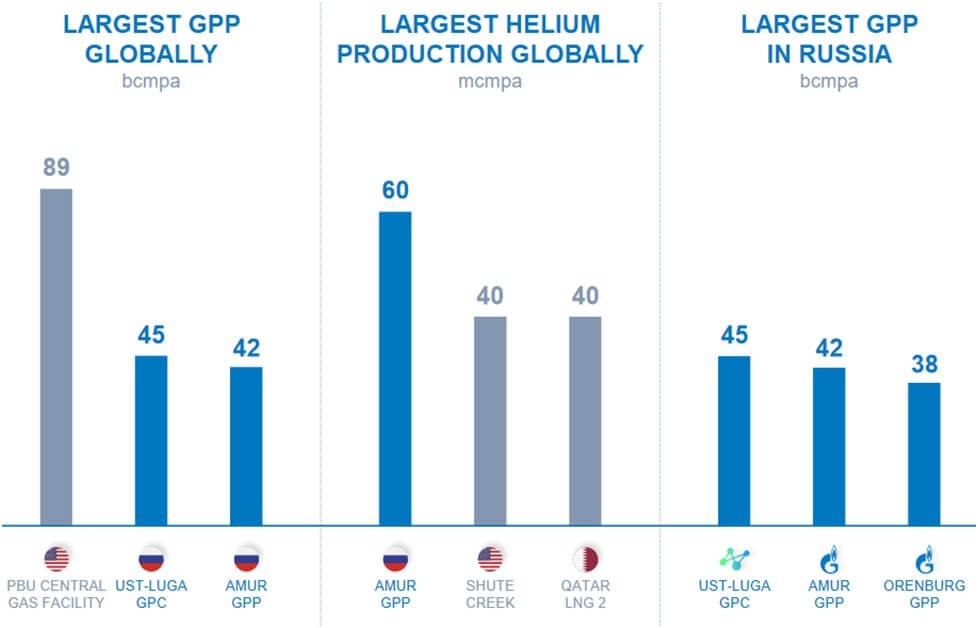

Во-вторых, менеджмент Газпрома планомерно увеличивает объемы газопереработки, в частности в июне 2021 года, в добавок к имеющимся мощностям (Астраханский, Южно-приобский, Оренбургский и пр. ГПЗ) запущена первая очередь Амурского газоперерабатывающего завода, проектная мощность которого составляет аж 42 млрд куб. м природного газа в год (3 по размеру в мире)!

Завод будет перерабатывать газ с Чаяндинского и Ковыктинского месторождений и производить в том числе гелий, а также ценные продукты газохимии: этан, сжиженные углеводородные газы, пентан и пр.

Рядом с Амурским ГПЗ Группа СИБУР строит свой газохимический комплекс (мощностью более 3 млн тонн по полимерам), который станет потребителем этана, СУГов и ШФЛУ, полученных на ГПЗ.

В-третьих, Газпром и сам идет в газохимию, совместно с РусГазДобычей в мае 2021 г. запущено строительство Комплекса по переработке этансодержащего газа в Усть-Луге, на котором планируется производство до 3 млн тонн полиэтилена в год, завод станет крупнейшим в России и одним из крупнейших в мире. В плюс проекту и то, что государство с 2022 года будет представлять обратные акцизы на переработку этана в продукцию нефтегазохимии в размере 9 тыс. рублей на тонну.

В 2018-2020 г. в страны дальнего зарубежья (где цена на газ значительно выше) Газпром поставлял в среднем 190 млрд кубометров газа, а за 6,5 месяцев 2021 год Газпром уже экспортировал 107,5 млрд куб. м газа. Компания продолжает поставлять газ на уровне, близком к исторически рекордному (108,9 млрд куб. м за 6,5 месяцев 2018 года).

Средняя цена газа в 2021 году в Европе наиболее благоприятна для Газпрома за последние 6 лет, что предвосхищает солидную прибыль Газпрома за 2021 г. Вместе с тем стоит не забывать, что в экспортных ценах на газ присутствует цикличность и если зима 2021-2022 будет теплой высока вероятность снижения цен, это не рынок РФ, где цена из года в год в рублях только растет.

Уверенность в высоком уровне экспортных поставок на 2 полугодие 2021 год подкрепляется уровнем запасов подземных газовых хранилищ Европы.

Прогноз финансовых результатов Газпрома за 2021 год

Уже ни для кого не секрет, финансовые результаты Группы Газпром по итогам 2021 года будут очень сильными и возможно даже покорится результат 2018 года, к этому, в том числе располагает повышенный спрос в Европе, малозагруженные ПХГ и конечно же цены на газ в Европе, ведь это больше трети выручки Группы.

Текущий прогноз менеджмента Газпрома о средней цене газа в Европу в страны дальнего зарубежья – $240 за тысячу кубометров, с учетом этого выручка от поставок в дальнее зарубежье может составить (107,5/12*6,5)*240*75 = 3,6 трлн руб., а выручка Газпрома за 2021 г. в целом 8-8,5 трлн рублей.

Если взять среднюю чистую рентабельность по выручке в диапазоне 15-17%, то чистая прибыль Газпрома за 2021 год может составить 1,2-1,45 трлн руб.

Прогноз дивидендов Газпрома за 2021 на одну акцию

Ближайшие дивиденды за 2020 г. Газпром заплатит в июле 2021 г. (дивидендная отсечка прошла — 15.07.2021, а последний день для покупки на бирже был 13.07.2021) исходя из 12,55 ₽ на одну обыкновенную акцию, что предполагает доходность около 4,2%. Дивиденды акционерам должны поступить в начале августа 2021 г.

Все мы помним, что с момента SPO менеджмент Газпрома стал менять подход к размеру выплаты дивидендов, в частности анонсировано, что Газпром готов заплатить по итогам 2021 г. 50% чистой прибыли по МСФО – а это, исходя из нашего прогноза по чистой прибыли — 600-725 млрд рублей или от 25 до 31 руб. на одну акцию Газпрома. То есть форвардная дивидендная доходность около 10%, что очень много для голубой фишки при текущих ставках в РФ!

На просторах интернета вы можете найти и более оптимистичные прогнозы аналитиков, которые сулят и 45 руб. на акцию, здесь следует понимать, что дивиденд 2021 года может быть высоким, при этом следующие дивиденды могут оказаться гораздо ниже.

Прогноз по акциям Газпрома и рыночные мультипликаторы Группы

Капитализация Газпрома (P) на середину июля 2021 г. составляет 6,6 трлн руб.

От минимумов 2020 года — 150 ₽ за акцию, ценные бумаги в начале июля 2021 года поднялись к уровню 300 руб. за акцию, а к середине июля 2021 г. (после дивидендной отсечки) вернулись к отметке – 280 ₽. Так есть ли шансы вернуться к влекущей на протяжении более десятка лет вершине в 360 ₽ за акцию?

Ценовая рыночная конъюнктура по газу и нефти, а также будущие дивиденды Газпрома за 2021 г. позволяет нам предположить, что это может случиться с большой долей вероятности.

Консенсус-прогнозы аналитиков дают среднюю цену одной акции Газпрома в следующие 12 месяцев – 330-340 ₽. При этом, к примеру, Raiffeisenbank ставит на 390 ₽.

Москва. 7 июля. ИНТЕРФАКС — Raiffeisenbank повысил прогнозную стоимость акций и американских депозитарных расписок (ADR) "Газпрома" (MOEX: GAZP) с 280 рублей до 390 рублей за штуку и с $7,6 до $10,6 за штуку соответственно с учетом пересмотра ожиданий экспортных цен на газ в 2021-2023 годах, сообщается в обзоре аналитиков банка Андрея Полищука и Андрея Захарова.

Источник https://investtalk.ru/fondovij_rinok/akcii/aktsii-gazproma-tsena-segodnya

Источник https://invest-space.ru/articles/prognoz-po-akciyam-gazproma

Источник

Источник

Другие новости

Три тренда розничной торговли в США 2020

Три тренда розничной торговли в США 2020 Традиционной рознице в США не стоит рассчитывать на экономический бум: темпы роста будут...

Где купить акции Роснефти физическому лицу: цена

Где купить акции Роснефти физическому лицу: цена Инвестиции собственных сбережений в акции крупных компаний сегодня актуальная тема. Ведь не надо...

Процедура продажи акций акционерного общества

Процедура продажи акций акционерного общества Бездокументарная ценная бумага, коей является акция любого АО в силу абз. 2 п. 1 ст....

Что такое индекс Nasdaq и как его купить

Что такое индекс Nasdaq и как его купить Индекс Nasdaq наряду с S&P 500 и Dow Jones является одним из...

Акции крупнейших нефтяных компаний России, США и других стран

Акции крупнейших нефтяных компаний России, США и других стран Нефть – самый продаваемый сырьевой товар в мире. Она обладает ценностью,...

Леруа Мерлен скидочная карта

Леруа Мерлен скидочная карта Возможно, Вы искали промокод для выгодной онлайн покупки в магазине Леруа Мерлен. Или, вероятно Вы ждали...