Уставной капитал в 1С 8. 3

Содержание статьи

Уставной капитал в 1С 8.3

Первое и обязательное, что нужно сделать при регистрации фирмы это сформировать уставной капитал в 1С 8.3, то есть определить тот наименьший размер материальный ценностей, который будет находится в собственности у фирмы и обеспечит погашение долгов перед кредиторами при ее разорении.

Как сформировать уставный капитал в 1С 8.3

Денежные средства, различное имущество ( здания, оборудование и т. д.), все это может быть вкладом в уставной капитал. Сумма, определяющая величину уставного капитала, в обязательном порядке фиксируется в учредительных документах организации. Той же датой, когда произошла регистрация на сумму равную величине уставного капитала проводится проводка Дт75 – Кт80 в 1С. Сам же уставный капитал может быть сформирован позже, но не более 4 месяцев с момента регистрации. После того как капитал сформирован, используя программу 1С Бухгалтерия 8.3 нужно провести проводки по внесению средств учредителем в кассу или на расчетный счет фирмы.

Как отразить взнос в уставной капитал в программе 1С 8.3

Рассмотрим перечень возможностей для формирования капитала, который можно увидеть, перейдя из раздела «главное меню» в «Операции-Бухгалтерский учет».

Используя кнопку «Создать» заполняем новый открывшийся документ. В нем необходимо ввести дату, когда сформирован капитал (обычно она совпадает с датой регистрации фирмы) и название организации.

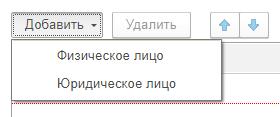

Далее приступаем к заполнению таблицы. Жмем кнопку «Добавить», программа в выпадающем списке предлагает нам выбрать в качестве учредителя фирмы, юридическое или физическое лицо.

Затем появляется список с названиями лиц, из которого выбираем нужное нам, а также вносим сумму взноса конкретного учредителя.

Потом жмем «Провести» и осуществляем контроль проводок при помощи кнопки ДтКт. Сформированная проводка, отражает задолженность учредителя перед организацией по уставному капиталу.

Стоит отметить, что вышеуказанный документ формирования дает возможность напечатать список учредителей, где будут отражены следующие данные:

- ФИО учредителя;

- Паспортные сведения;

- Место регистрации;

- Размер части в уставном капитале;

- Величину взноса, который внесен;

- Форма оплаты.

В качестве взноса в капитал могут выступать различные основные средства. Чтобы определить их первоначальную стоимость, нужно сделать их денежную оценку и согласовать у всех партнеров-учредителей компании. Чтобы оформить их как вклад в уставной фонд, программа 1С 8.3 предлагает использовать все тот же документ формирования, который был описан ранее.

Если Вы отражаете уставной капитал в 1С впервые, то рекомендуем оставить бесплатную заявку в поддержку по 1С через сервис Бит.Личный кабинет. Вам перезвонит консультант по 1С и поможет.

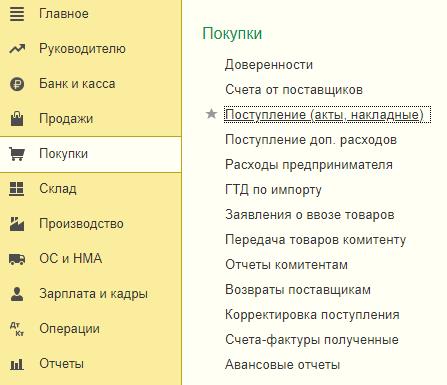

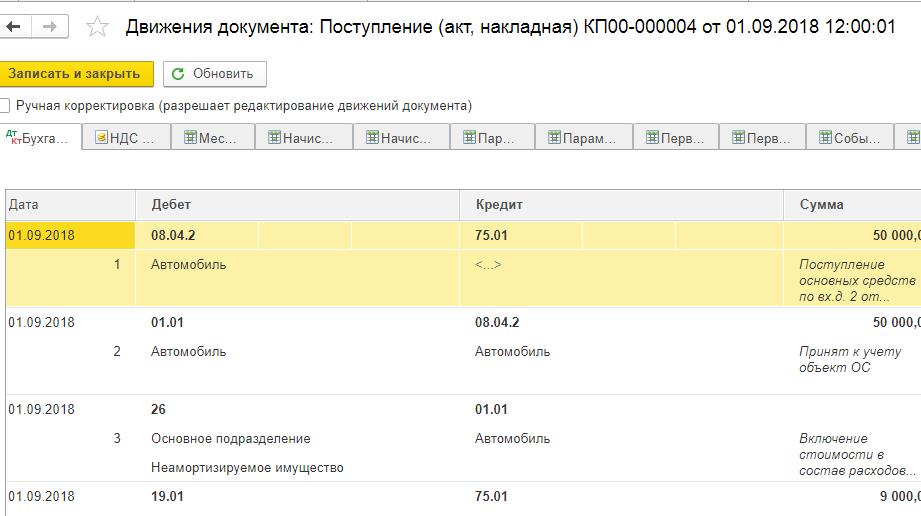

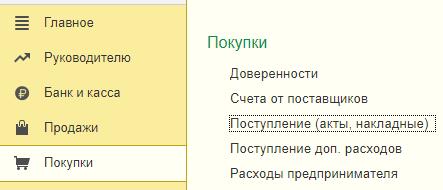

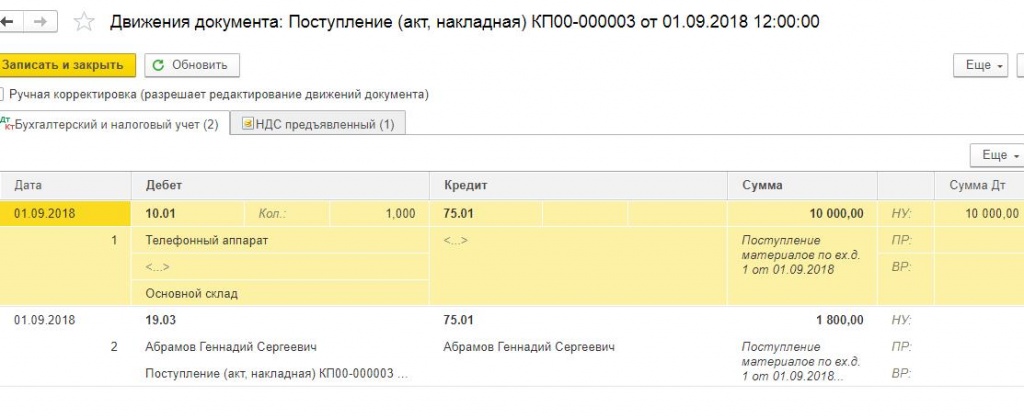

Отразить поступление и приемку к учету полученного основного средства можно с помощью документа «Принятие к учету ОС». Этот документ находится в меню «Покупки-Поступление (акты, накладные)».

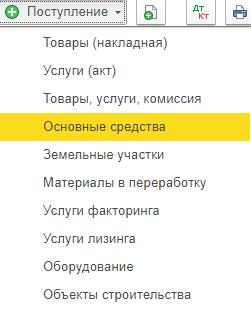

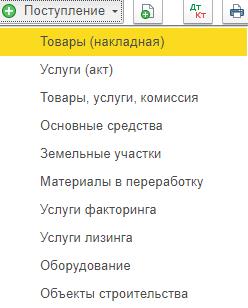

В появившемся списке с помощью кнопки «+Поступление» получаем новый документ поступления основных средств.

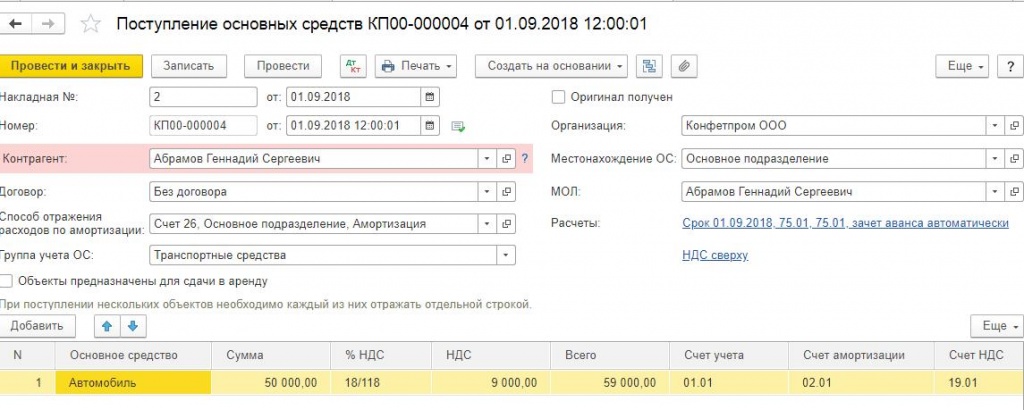

Заполняем созданный документ.

Жмем «Провести» и потом ДтКт, чтобы осуществить контроль проводок.

- Дт 75 – Кт 80 сформирован уставной фонд;

- Дт 08.04 – Кт 75.01 отражена стоимость поступившего объекта ОС, которое учредитель внес в качестве вклада в капитал;

- Дт 01 – Кт 08.04 Объекта ОС введен в эксплуатацию.

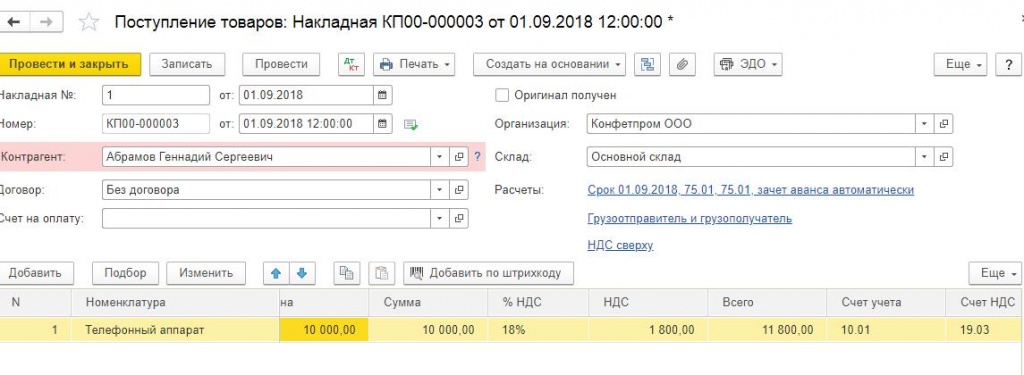

При помощи кнопки «+Поступление» создаем новый документ, в котором выбираем Товары (накладная).

Оформляем документ, при этом в качестве счета учета, указываем 75.01 расчеты по вкладам в уставный капитал.

Затем жмем «Провести», и проверяем проводки с помощью кнопки ДтКт.

Взнос на расчетный счет и в кассу

Следующим этапом капитал необходимо внести. Самыми распространенными способами являются: на расчетный счет и в кассу.

При внесении капитала на расчетный счет входим через главное меню в «Банк и касса-Банк-Банковские выписки». Выбираем «+ Поступление» и заполняем данными новый документ:

- Дата – указываем дату, когда поступил платеж;

- По документу – вносим реквизиты из платежного поручения плательщика;

- Вид операции – указываем прочее поступление;

- Плательщик – учредитель;

- Сумма;

- Вводим счет расчетов – у нас это 75.01;

- Учредители;

- Счет учета – в нашем примере 51;

- Название нашей организации;

- Банковский счет.

Далее выбираем «Провести», проверяя проводки при помощи ДтКт. Проводка сформирована, вклад внесен.

Как правильно оформить инвестиции в бизнес (стартап)

Способ инвестирования № 1: Инвестиции в виде вклада в уставный капитал компании

Этот способ инвестирования регулируется статьёй 19 Закона об ООО и подразумевает, что инвестор вносит инвестиции в компанию в виде вклада, увеличивающего размер её уставного капитала.

По поводу данного способа инвестирования бытует стереотип, что чем больше сумма инвестиций, тем сильнее размываются доли основателей компании. Если вы тоже так думаете, то зря. Ответственно заявляю, что это не так. Доли основателей размываются ровно настолько, насколько они сами этого захотели и прописали в протоколе общего собрания участников, размер инвестиций здесь не играет почти никакой роли.

Законом предусмотрено, что реальная сумма инвестиций (вклада) может насколько угодно превышать номинальную стоимость получаемой инвестором доли в компании.

Поясню на примере. Инвестор хочет получить долю в уставном капитале компании в раз- мере 20 процентов, общий размер уставного капитала компании составляет 100 тысяч рублей. Для того чтобы получить указанную долю, инвестор должен увеличить уставный капитал компании на сумму, рассчитываемую по следующей формуле:

A = B * (D / 100 — B),

где «A» — сумма, на которую увеличивается уставный капитал компании, она же номинальная стоимость доли, которую планирует получить инвестор, «B» — размер доли в уставом капитале компании (в процентах), которую намерен получить инвестор, «D» — текущий размер уставного капитала компании «*» — умножить, «/» — разделить, «—» — вычитание

Применительно к нашему примеру: 20 × (100 000 / 100 — 20) = 25 000

Итого, 25 тысяч рублей — это та сумма, на которую инвестор должен увеличить уставный капитал компании, чтобы получить долю в размере 20 %.

Перепроверяем: если инвестор увеличивает уставный капитал на 25 тысяч рублей, то его размер после увеличения становится 125 тысяч рублей. 25 тысяч рублей составляет 20 % от 125 тысяч рублей. Всё верно.

Так вот по закону для того, чтобы инвестор получил долю в размере 20 %, размер вклада (то есть инвестиций) должен составлять не менее 25 тысяч рублей. При этом он может быть либо равен 25 тысячам рублей, либо быть сколько угодно больше указанной суммы (верхний предел не определён).

То есть для получения доли в размере 20 % номинальной стоимостью 25 тысяч рублей инвестор должен внести вклад (инвестиции) в размере, равном или превышающем 25 тысяч рублей. Всё, что больше 25 тысяч рублей, не размывает доли других участников компании и идёт в оплату приобретаемой инвестором доли. Пожалуйста, уясните данную информацию (если вы конечно, этого ещё не знали) и не опасайтесь впредь больших сумм инвестиций — они размоют доли основателей ровно настолько, насколько они сами это позволят и пропишут в протоколе общего собрания участников.

Для осуществления инвестиционной сделки по указаной схеме проводятся следующие мероприятия:

— инвестор подаёт заявление о принятии его в компанию и внесении вклада с обязательным указанием размера доли в уставном капитале, которую он желает приобрести, общего раз- мера инвестиций (вклада), состава такого вклада (деньги, имущество, имущественные права), порядка и сроков его внесения;

— участники компании собираются на общее собрание, голосуют единогласно за принятие инвестора в компанию и на основании принятых решений составляют протокол, в котором обязательно указывается размер уставного капитала, получаемый в результате его увеличения, размер и состав вносимого инвестором вклада (инвестиций), сроки его внесения, размер при- обретаемой инвестором доли и её номинальная стоимость, а также размер долей участников компании, получаемый в результате «размытия»;

— реализация принятых решений — нотариальное удостоверение протокола, подача доку- ментов в налоговую, внесение изменений в ЕГРЮЛ и регистрация устава в новой редакции.

P.S. В случае, если в компанию через увеличение уставного капитала хотят войти сразу несколько инвесторов, то номинальную стоимость их долей можно рассчитать по следующей формуле:

A1 = B1 * (D / 100 — Y1 — Y2) A2 = B2 * (D / 100 — Y1 — Y2)

где «A1» — номинальная стоимость доли, которую намерен получить 1-й инвестор, она же сумма, на которую им будет увеличиваться уставный капитал компании, «B1» — размер доли в уставном капитале компании в %, которую намерен приобрести 1- й инвестор, «A2» — номинальная стоимость доли, которую намерен получить 2-й инвестор, она же сумма, на которую им будет увеличиваться уставный капитал компании, «B2» — размер доли в уставном капитале компании в %, которую намерен приобрести 2- й инвестор, «D» — текущий размер уставного капитала компании «*» — умножить, «/» — разделить, «—» — вычитание.

Способ заведения инвестиций в виде вклада в уставный капитал компании является одним из самых распространённых, поскольку:

— во-первых, довольно просто оформляется и надёжен (процедура детально регламентирована законодательством, практика использования данного способа обширна);

— во-вторых, позволяет заводить в компанию значительные суммы и при этом не влечёт за собой какой-либо налоговой нагрузки для компании (в соответствии с пп. 3 п. 1 ст. 251 Налогового кодекса РФ данные доходы компании не учитываются при определении налоговой базы);

— в-третьих, позволяет размыть доли участников компании как пропорционально, так и непропорционально (является гибким в этом отношении инструментом);

— в-четвёртых, инвестиции попадают непосредственно в компанию (cash-in), минуя кого- либо из участников компании, что обеспечивает направление инвестиций на развитие компании.

Способ инвестирования № 2. Купля-продажа казначейской доли в компании

Существует два вида выкупа долей в компании: кэш-ин (cash-in) и кэш-аут (cash-out). Кэш-ин — когда деньги от реализации доли попадают в компанию (идут на её развитие). Кэш- аут — когда деньги от реализации доли попадают в распоряжение продавшего её участника и не идут на развитие компании. Продажу доли в компании по модели кэш-аут вряд ли можно назвать инвестированием, скорее это способ возврата инвестиций участником проекта.

Поскольку смысл инвестиций заключается в том, что они идут на развитие бизнеса, то и говорить здесь имеет смысл только о реализации доли по модели кэш-ин. Купля-продажа доли по данной модели возможна, когда продаётся так называемая «казначейская доля», владельцем которой является сама компания (ООО).

По закону казначейская доля может принадлежать компании не дольше одного года. За это время она должна быть либо распределена между участниками компании пропорционально их долям, либо погашена (путём соразмерного уменьшения уставного капитала), либо продана какому-либо лицу.

Купля-продажа казначейской доли идеально подходит для заведения инвестиций кэш- ин, поскольку в сделке покупателем является инвестор, а продавцом — сама компания. Таким образом, денежные средства, вырученные от продажи казначейской доли, поступают в компа- нию и идут на её развитие.

Конечно, далеко не всегда у компаний имеется в распоряжении казначейская доля, что значительно затрудняет использование этого способа заведения инвестиций. Однако казначейскую долю можно получить «искусственно», введя и выведя из компании какое-либо дружественное лицо. Конечно, эта манипуляция таит в себе некоторые корпоративно-правовые риски, но она не противоречит закону и при должном мастерстве сопровождающих юристов не повлечёт никаких негативных юридических последствий.

Способ инвестирования № 3. Инвестиции в виде вклада в имущество компании

Не стоит путать данный вид инвестирования с инвестированием в виде вклада в уставный капитал компании (о котором я рассказал ранее). Это два совершенно разных способа. Вклад в имущество компании можно назвать «инвестициями» с небольшой натяжкой. Однако поскольку он также нередко используется на практике для заведения средств в компанию, я решил его включить в эту главу. Регулируется внесение вкладов в имущество компании статьёй 27 Закона об ООО. Данный способ финансирования компании имеет следующие особенности:

Во-первых, «инвесторами» здесь выступают исключительно участники компании (владельцы долей).

Во-вторых, в результате внесения инвесторами вкладов размеры их долей не изменяются.

В-третьих, внесение вклада в имущество компании является корпоративной обязанно- стью каждого участника компании. Решение о внесении вклада в имущество принимается на общем собрании не менее чем 2/3 голосов от общего числа голосов участников общества (если необходимость большего числа голосов не предусмотрена уставом компании). Это позволяет обеспечить финансирование компании, когда возможность привлечения сторонних инвестиций отсутствует либо является невысокой.

В-четвёртых, в соответствии с пп. 11 п. 1 ст. 251 Налогового кодекса РФ, вклад в имущество компании, сделанный участником, владеющим долей в компании в размере более 50 процентов, не облагается налогом.

Способ инвестирования № 4. Предоставление финансирования по договору простого товарищества (договору о совместной деятельности)

В этой модели инвестор (более правильно «партнёр») не вносит инвестиции в саму компанию, а финансирует вместе с компанией общий с ней проект. Для этого компания и инвестор соединяют свои вклады (интеллектуальную собственность, деловую репутацию, деловые связи, денежные средства и т.д.) и направляют их на развитие общего дела.

Инвестиционные (предпринимательские) отношения в рамках договора простого това- рищества регулируются главой 55 Гражданского кодекса РФ.

Особенностями данного вида «инвестирования» является то, что:

— инвестор не приобретает долю в самой компании (не получает корпоративного контроля в ней, если только для обеспечения обязательств не заключается корпоративный договор), а приобретает право на часть доходов от совместной деятельности с компанией;

— вклад инвестора (инвестиции) идёт на развитие общего с компанией проекта, но никак не в саму компанию и тем более не кому-либо из её участников;

— участниками простого товарищества (указанной совместной деятельности) могут быть только индивидуальные предприниматели и (или) коммерческие организации;

— прибыль проекта делится между компанией и инвестором (инвесторами) в соответствии с договором простого товарищества, иные вопросы, возникающие в процессе совместной деятельности, также разрешаются в соответствии с указанным договором.

Этот способ финансирования проектов имеет свои плюсы и минусы, но всё же не является распространённым в настоящее время на рынке. Однако учитывать его как один из возможных вариантов имеет смысл.

Способ инвестирования № 5. Заём

Некоторые люди считают предоставление займа разновидностью инвестиций (поэтому я и включил его в перечень способов инвестирования). Хотя, на мой взгляд, заём самостоятельным способом инвестирования не является, ибо для меня инвестор — это лицо, заинтересованное в развитии бизнеса (росте стоимости компании), а не только в возврате и приумножении вложенных средств. Иными словами, если лицо предоставляет финансирование, но не приобретает долю в компании, то это не инвестор, а кредитор, займодавец, процентщик. Но как только кредитор (процентщик) приобретает долю в компании, он становится инвестором. Разница в том, что процентщик для защиты своих «инвестиций» гораздо легче может пойти на крайние меры, вплоть до инициации банкротства компании, когда как инвестор, защищая свои инвестиции, прежде всего будет способствовать развитию компании, росту её стоимости. Более того, владение долей в компании предполагает не только права, но и обязанности (вспомнить хотя бы приведённый мною способ инвестирования № 3).

В случае с займом заинтересованность инвестора заключается лишь в возврате средств и получении процентов, а сам источник денег его особо не интересует (возврат долга и уплата процентов здесь могут быть обеспечены за счёт перекредитования, например).

При этом заведение средств в проект в виде займа вполне можно использовать как дополнение к способам инвестирования № 1 или № 2. В этом случае инвестор распределяет риски посредством комбинирования способов финансирования проекта.

Способ инвестирования № 6. Конвертируемый заём

Это очень распространённый способ инвестирования проектов за рубежом. Более того, сейчас он становится одним из основных способов инвестирования и в России. За последний год более половины моих клиентов структурировали инвестиционные сделки по модели кон- вертируемого займа.

Данный способ инвестирования совмещает в себе заём (способ № 5) и внесение вклада в уставный капитал компании (способ № 1). Интересен он тем, что позволяет избежать решения неудобных проблем, характерных для ранних стадий бизнеса и связанных, как правило, с оценкой компании.

На данный момент российским законодательством не предусмотрено самостоятельной договорной конструкции конвертируемого займа. Но это не мешает структурировать его с помощью нескольких доступных юридических инструментов.

Делается это так.

«Инвестор» предоставляет компании денежный заём и заключает с участниками компании корпоративный договор, в котором прописывается, что в течение определённого времени (можно установить любой период времени) он вправе вместо возврата займа (его части) потребовать предоставления доли в компании. Поскольку чаще всего на этапе выдачи займа справедливо оценить стоимость компании не представляется возможным, то стороны сделки договариваются, о том, что «инвестор» может конвертировать займ в долю опираясь на оценку компании, которую определит следующий инвестор, либо на бизнес-показатели, которые будут у компании на момент конвертации, либо опираясь на какую-то условную оценку компании, которая не устраивает стороны на момент выдачи займа, но может устроить в будущем.

В случае конвертации по оценке нового инвестора, первый «инвестор» получит долю, конечно же, по более низкой цене, нежели новый инвестор. Первому «инвестору» будет предо- ставлен дисконт за более раннее финансирование компании. Расчёт размера и стоимости доли, получаемой «инвестором» при конвертации может осуществляться по следующей формуле:

где «A» — размер доли в компании, которую получает «инвестор» при конвертации; «B» — сумма займа (части займа), вместо возврата которой «инвестор» получает долю в компании; «D» — цена 1 % доли в компании по оценке нового инвестора; «V» — дисконт, коэффициент, по которому «инвестор» фиксирует свою выгоду по сравнению с новым инвестором (коэффициент всегда будет больше 1 (единицы)); «/» — разделить; «х» — умножить.

Рассмотрим пример: A = 10 миллионов рублей (сумма займа) / 800 тысяч рублей (цена 1 % доли в компании по оценке нового инвестора) x 2 (коэффициент выгоды «инвестора»).

При таких значениях A составит 25 процентов. В данном примере «инвестор» (займодавец) вправе вместо возврата займа (10 миллионов рублей) потребовать от основателей предоставления ему доли в уставном капитале компании в размере 25 %.

Здесь резонно возникает вопрос: как сделать так, чтобы требование «инвестора» о предо- ставлении ему доли в компании было исполнено основателями? Делается это так.

«Инвестор» и основатели (участники компании) подписывают корпоративный договор, по которому последние обязуются в случае направления «инвестором» соответствующего заявления созвать общее собрание участников и проголосовать за увеличение уставного капитала компании путём внесения «инвестором» вклада в счёт оплаты которого (взаимозачётом) будет погашен долг компании по займу.

Таким образом, в российской юрисдикции конвертируемый заём оформляется с помо- щью следующих документов:

— договор займа между «инвестором» и компанией;

— корпоративный договор между «инвестором» и всеми участниками компании;

— протокол общего собрания участников компании об увеличении размера уставного капитала и конвертации займа в долю (оплата доли/внесение вклада при этом происходит путём погашения займа взаимозачётом).

Приведённая модель структурирования конвертируемого займа в российских условиях хоть и довольно сложна, но реализуема. Конечно, риски, что участники компании не примут решения о принятии инвестора в компанию (конвертации займа в долю), имеют место. Однако их можно нивелировать установлением в корпоративном договоре жёсткого штрафа за неисполнение указанной обязанности, либо оформлением опциона, по которому в случае неисполнения участниками компании указанной обязанности «инвестор» просто заберёт какую-то часть их долей в компании по номиналу. Риск того, что новый инвестор зайдёт в компанию раньше и не проголосует за принятие в неё первого «инвестора» можно нивелировать следующим образом. В корпоративном договоре прописывается, что новый инвестор может приобрести долю в компании лишь при условии его присоединения к данному корпоративному договору (либо заключения другого корпоративного договора с «инвестором» на аналогичных условиях). А раз он также становится участником корпоративного договора, то он тоже обязан проголосовать за принятие первого «инвестора» в компанию при конвертации.

Поскольку для «инвестора» важно получить долю в действующей компании, то в корпоративном договоре прописываются временные ограничения (запреты) на отчуждение участниками компании своих долей (или их частей), запреты на вывод из компании ценных активов (если говорим о технологических компаниях, то чаще всего это интеллектуальная собственность) и т. д.

Источник https://www.1cbit.ru/blog/ustavnoy-kapital-v-1s-8-3/

Источник https://spark.ru/user/99275/blog/56542/kak-pravilno-oformit-investitsii-v-biznes-startap

Источник

Источник

Другие новости

Инвестиционный фонд МН Фонд: как получить дивиденды сегодня?

Инвестиционный фонд МН Фонд: как получить дивиденды сегодня? Раньше у них были указаны в качестве контактов: Тел: (495) 621-28-39 Факс...

Народный чековый инвестиционный фонд новосибирск

Народный чековый инвестиционный фонд новосибирск В соответствии с решениями, принятыми общими собраниями акционеров ОАО «Народный фонд» 02.10.2006 и ОАО Коммерческий...

Как; бизнесу стать резидентом «Сколково»

Как бизнесу стать резидентом «Сколково» В инновационном центре «Сколково» компании занимаются бизнесом, связанным с исследованиями и разработками. Например, создают биоразлагаемые...

Куда вложить деньги с УК Альфа Капитал

Куда вложить деньги с УК Альфа Капитал Управляющая компания «Альфа Капитал», входящая в группу Альфа предлагает ряд инвестиционных продуктов, которые...

Инвестиции в индексные ETF-фонды в России – доступный инструмент заработка с низким порогом входа

Инвестиции в индексные ETF-фонды в России – доступный инструмент заработка с низким порогом входа Антон Субботин # Инвестиции Перспективы инвестирования...

Управляющий за $33,5 млн

Управляющий за $33,5 млн Назначение Михаила Мишустина премьер-министром привлекло внимание к его доходам. В частности, руководитель Фонда борьбы с коррупцией...