Урок № 24. Как выбрать ПИФ?

Содержание статьи

Урок № 24. Как выбрать ПИФ?

Паевой инвестиционный фонд (ПИФ) — это вид коллективных инвестиций. Участники фонда доверяют деньги управляющей компании, которая инвестирует их в различные активы. Стоимость имущества фонда за вычетом обязательств (расходов на управление) называется стоимостью чистых активов. Активы фонда разделены на паи, которые принадлежат инвесторам.

Задача управляющего — получить максимальную прибыль при заданном уровне риска и ликвидности, то есть возможности в нужное время продать активы.

Вариантов вложений много, например:

- акции;

- облигации;

- бумаги, обеспеченные ипотекой;

- недвижимость;

- предметы искусства.

Фонды различаются в зависимости от того, по каким правилам управляющие распределяют средства по этим активам. Эти правила называются стратегией.

Какие бывают ПИФы?

Смешанные — когда управляющие вкладывают деньги в разные классы активов, например и в акции, и в облигации. Такие стратегии считаются более сбалансированными с точки зрения соотношения риска и доходности.

Отраслевые — когда деньги фонда вложены в акции какой-нибудь одной отрасли, например нефтедобычи или телекоммуникаций. Такой подход нарушает принцип отраслевой диверсификации. Но зато дает возможность инвестору получить сверхприбыль, если он верно спрогнозирует рост акций какого-нибудь сегмента экономики.

Страновые — фонды этого типа вкладывают деньги по географическому принципу, например в акции американских компаний или в европейские облигации. Страновые фонды могут быть смешанными или специализированными. Страновой подход тоже нарушает принцип диверсификации (на этот раз географический), но также может показать повышенную доходность, если дела в экономике страны идут лучше, чем у других стран.

Индексные — стоимость пая такого фонда привязана к соответствующему ценовому индикатору, например биржевому индексу S&P 500. Такие фонды лучше всего подходят долгосрочным инвесторам, которые любят пассивные инвестиции: исследования показывают, что на длинном временном промежутке обогнать доходность биржевого индекса практически невозможно. Стоимость управления индексным фондом ниже, чем у других типов, ведь управляющему не нужно принимать инвестиционных решений, его задача — следить, чтобы состав и пропорция входящих в активы бумаг была такая же, как и у целевого индекса.

Открытые — паи можно приобрести и продать в любой день. Обычно такие фонды работают с активами, продающимися на бирже.

Закрытые — паи можно купить только на этапе формирования фонда, а продать — только в момент его закрытия. В этом случае чаще речь идет о ПИФах, куда имеют доступ квалифицированные инвесторы, а вложения начинаются от 1 млн рублей. Потенциальная доходность таких фондов выше, чем у открытых, но нужно быть готовым заморозить крупную сумму на длительный срок. Фонды недвижимости часто являются закрытыми.

Интервальные — паи продаются и покупаются только в определенный период, указанный в правилах фонда.

Где продаются паи?

Паи биржевых ПИФов и ETF можно купить и продать прямо на бирже у любого брокера, как обычную акцию. Биржевые фонды могут быть любой из вышеперечисленных категорий.

Паи непубличных фондов покупают в офисах управляющей компании или ее агентов. Для оформления договора нужен паспорт и ИНН. Зачисление паев на счет инвестора в этом случае происходит в течение 3—7 дней. Клиенту создают личный кабинет, через него можно докупать или продавать паи, отслеживать изменение их стоимости.

Продаются паи в личном кабинете или в офисе организации, где они покупались.

Плюсы ПИФов

- Маленький стартовый капитал. Стоимость одного пая биржевого фонда начинается от нескольких рублей.

- Покупая пай, вы сразу покупаете целый портфель активов. Это снижает ваши риски.

- Не нужно тратить время на поиск инвестиционных идей. Вашими деньгами управляет профессионал с лицензией Банка России. Пайщику достаточно определиться со степенью риска, остальные решения будет принимать управляющая компания.

- Средства инвесторов в паевых инвестиционных фондах защищает закон. Управляющая компания не сможет сделать фонд банкротом и вывести средства. Имущество фонда (акции, облигации) хранится в независимой организации — депозитарии.

- Не нужно беспокоиться о налогах. Для фондов действуют льготы: они не платят налог на прибыль, дивиденды и купоны. У инвестора есть право получить налоговый вычет по истечении трех лет владения долями.

Недостатки ПИФов

- За долю в ПИФе не полагается дивидендов или процентов от прибыли. Деньги можно получить, только если продать пай.

- Услуги управляющей компании платные. Комиссия за обслуживание может достигать 5% годовых стоимости активов. Ее взимают вне зависимости от результата работы. Однако нижняя граница возможной комиссии начинается от 0,5% годовых стоимости активов. Такую плату берут чаще в индексных фондах. Также невысокая плата в фондах облигаций — 1—1,5% стоимости чистых активов. Это связано с относительно невысокими расходами на управление.

- ПИФы, кроме биржевых, зачастую непрозрачны, и поэтому непрофессиональному инвестору сложно понять, во что он вкладывает деньги.

- УК может сменить стратегию. По решению управляющего фонд, инвестировавший в недвижимость, может выбрать другое направление и начать, например, покупать активы зарубежных нефтедобывающих компаний. Либо фонд рынков зарубежных компаний может пополниться бумагами малоизвестных азиатских компаний.

- У фонда могут отобрать лицензию при возникновении серьезных нарушений в работе. На целостности активов это, впрочем, не скажется.

Что с налогами?

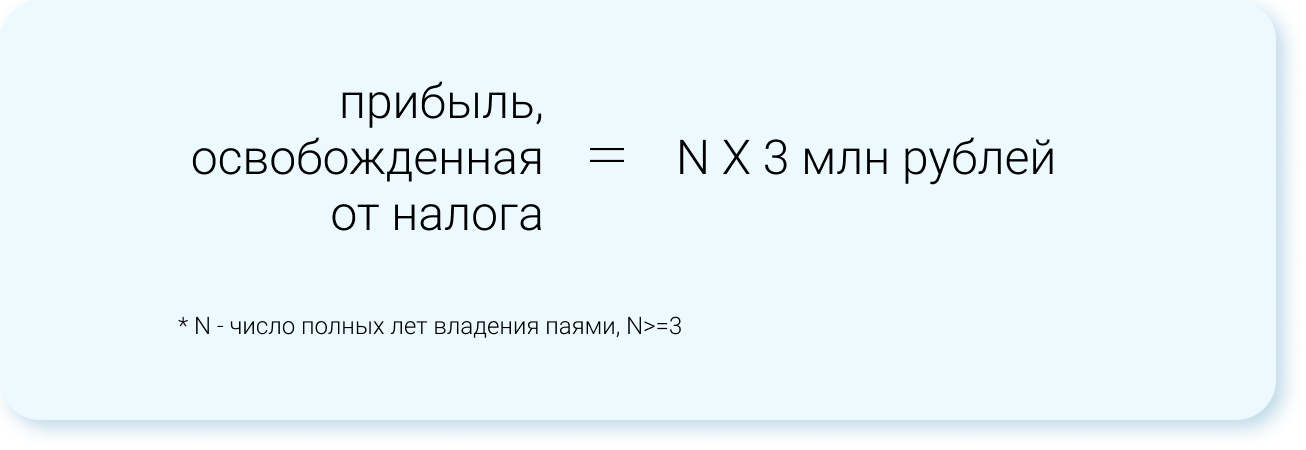

Доход россиян от продажи паев облагается 13-процентным налогом на доход физлиц. Налог удерживает управляющая компания, когда инвестор продает паи. Если инвестор владеет паями более трех лет, ему положены налоговые льготы. Налог не надо платить, если доход не превышает 3 млн рублей за каждый год из трех владения паями. Если доход больше, то налог берется только с суммы превышения.

Формула справедлива для ценных бумаг на бирже и паев открытых (включая интервальные) ПИФов, а также при продаже паев ЗПИФ через три года владения ими (если фонд до этого времени не будет закрыт).

Удерживаете паи три года — от налогов можете освободить доход до 9 млн рублей, за пять лет — до 15 млн рублей и т. д.

Дивиденды российских фондов прибавляются к стоимости пая, так что у инвестора есть возможность избежать налога на дивиденды, если он продержит паи три года.

Если инвестор предпочитает вкладываться в паи разных фондов и покупал их много раз, то погашение налогов идет по методу FIFO: купленное первым погашается первым. Не платить НДФЛ можно, погашая не больше паев, чем вы купили три года назад или еще раньше.

Как оценить эффективность управления ПИФом?

- Прошлая доходность не позволит спрогнозировать будущую, но поможет оценить профессионализм управления. На показатели предыдущего года ориентироваться не стоит: управляющая компания может сменить стратегию, продать часть активов, акции и облигаций могут резко подешеветь или, наоборот, подорожать. Эксперты рекомендуют смотреть на доходность ПИФа за три года. Некоторые УК сразу показывают доходность за этот срок. Разделите ее на три — получите примерную годовую доходность.

- Доходность сама по себе ни о чем не говорит. Если пай за год подорожал на 20%, это много или мало? Чтобы ответить на данный вопрос, надо сравнить доходность фонда с эталоном. Эталон выбирается в зависимости от того, во что вкладывается фонд. Например, доходность фонда российских акций есть смысл сравнивать с индексом Мосбиржи, фонда американских акций — с S&P 500 и т. д. При сравнении обратите внимание, насколько стабильно управляющий обгоняет эталон. На растущем рынке стоимость пая должна расти быстрее рынка, на падающем — снижаться медленнее рынка.

- Если фонд инвестирует в иностранные активы, а доходность показывает в рублях, не забудьте при оценке эффективности управления сделать поправку на курс российской валюты.

- Доходность фонда зависит от класса активов, а значит, сопровождается соответствующим риском. Минимальные доходности у фондов гособлигаций, а самые высокие, но куда менее непредсказуемые — у фондов акций. При этом фонд акций вовсе не лучше фонда облигаций только потому, что он доходнее. Ведь и риски по акциям куда выше. Сначала определитесь, какой тип фонда вам интересен, исходя из целей инвестирования и комфортного для вас уровня риска, и потом сравнивайте доходности разных фондов этого типа с эталоном.

Цена пая, то есть одной доли в ПИФе, равна стоимости чистых активов фонда, деленной на количество пайщиков. С приходом новых пайщиков чистые активы фонда растут пропорционально, поэтому количество пайщиков на цену пая не влияет. На цену влияет рыночная ситуация и мастерство управляющего: как меняются цены купленных им активов.

На что еще обратить внимание при выборе ПИФа?

- Давно ли появился фонд? Наиболее надежными считаются ПИФы, работающие более пяти лет.

- Какова стоимость чистых активов ПИФа, то есть того имущества, которым он распоряжается в данный момент? Хорошо, если размер фонда превышает 50—100 млн рублей. Если стоимость чистых активов ниже, то, например, массовый выход крупных инвесторов из фонда может привести к снижению стоимости пая — управляющему придется продавать активы по невыгодным ценам.

- Каков рейтинг надежности компании, управляющей ПИФом? Информация об этом есть на сайте организации. На сайте Банка России можно узнать государственный регистрационный номер ПИФа, а также проверить, не прекращена ли его деятельность. Кроме того, можно пользоваться данными сайта «Федресурс», на котором представлена информация об управляющих компаниях.

- Сколько в процентом выражении составляют издержки относительно потенциальной доходности: плата за вход и выход, комиссия управляющей компании.

С помощью этих вопросов попробуйте оценить наиболее подходящий для вас продукт в подборке ПИФов от Банки.ру.

Точно ли вам нужен ПИФ?

Ответьте для себя на несколько вопросов. Чем больше «да», тем больше вероятность, что ПИФ для вас — подходящий инструмент.

- Вы не знаете, чем акции отличаются от облигаций.

- У вас нет времени разбираться в специфике фондового рынка.

- У вас нет времени искать инвестиционные идеи.

- У вас нет времени следить за ситуацией в экономике.

- Вы боитесь принимать финансовые решения.

Как найти «правильный» ПИФ?

1. Определитесь со стратегией.

«Правильный» ПИФ — тот, который решает ваши задачи с наименьшими рисками, а именно увеличит ваши вложения на нужную величину к нужному сроку.

Оптимальный срок владения паями опять-таки тот, который подходит под вашу задачу, однако государство и сами УК стимулируют пайщиков оставаться в фонде как можно дольше. Например, от срока владения паями зависит комиссия УК за выход из фонда — чем дольше инвестор находится в фонде, тем меньше комиссия. А те, кто владел паями хотя бы три года, освобождаются от налога на прибыль.

Например, вы хотите накопить на первоначальный взнос по ипотеке. У вас есть 1 млн рублей, вы не готовы делать дополнительные взносы, при этом через три года хотите превратить эту сумму в 2 млн рублей. Это значит, что ваша целевая доходность — 25% годовых, довольно высокая даже для российского фондового рынка. Вам точно не подходят облигационные ПИФы, так как их доходность находится в районе 7%. Один из возможных вариантов: начинать с рискованных фондов, инвестирующих в компании роста, потенциальная доходность которых — около 30% годовых. И с приближением срока (то есть на второй или третий год), когда рисковые инвестиции принесут целевую доходность, переходить в фонды с умеренным риском.

2. Изучите фонды.

Сравните доходность, стабильность, комиссии за управление. Если вы обладаете достаточной экспертизой, можно изучить, во что инвестированы средства фонда. Эта информация, как и стратегия компании, находится на официальном сайте компании.

В итоге

На российском рынке представлены тысячи ПИФов:

- открытые, закрытые или интервальные;

- валютные или рублевые;

- высокорисковые или, наоборот, консервативные.

И с каждым годом их количество растет. Даже начинающий инвестор может выбрать ПИФ, подходящий ему по сроку инвестиции, сумме, риску и доходности. Все, что для этого нужно, — изучить информацию, которая публикуется на открытых интернет-ресурсах.

Остальные уроки по инвестициям вы можете найти в нашем разделе Обучение.

Паевой инвестиционный фонд

Большинство людей, принимающих решение организовать пассивный заработок, начинают рассматривать ПИФы. Однако перед тем, как начать вкладывать денежные средства, нужно узнать, что это такое, как работает паевой инвестиционный фонд, какие бывают виды.

Содержание:

Что такое ПИФы?

ПИФ – это метод вложения финансов в форме коллективного сбора. Каждый инвестор в своем распоряжении имеет определенное количество паев. Он является гарантией и письменным свидетельством:

- Права на оформление возврата денежных средств, если планируется расторгнуть договор по управлению инвестиционными фондами паевыми, либо при закрытии фонда.

- Права на погашение ценных бумаг в нужный момент времени, действующее для открытых ПИФов.

- Права на получение дивидендов, на полноценное участие в собрании для закрытых паевых инвестиционных фондов.

Общая сумма собранных средств находится у группы управления, выбранной на доверительных отношениях или УК (управляющей компании на основании заключенного договора). В результате должен быть обеспечит рост прибыли каждого фонда. На практике ПИФы начинают принимать участие в биржевых операциях.

Паевые инвестиционные фонды. Виды и особенности

Инвестиционный пай должен соответствовать существующим правилам и классифицируются в определенные группы на основании существующих показателей.

По способу организации

Можно выделить следующие варианты:

- Открытый. Форма паевого инвестиционного фонда, во владении которой находятся высоколиквидные активы. Погашение или выдача паев осуществляется в любое время;

- Интервальный. Характерная черта заключается в отсутствии доступа к денежным средствам, размещенным на вкладе. Это связано с тем, что УК может делать вклады в инструменты долгосрочного типа с высокой доходностью;

- Закрытый. Имеет достаточно высокий порог, поэтому обладателями данного ПИФа являются только крупные игроки рынка. В сравнении с открытыми фондами, ПИФы данного типа обладают более широкими функциональными возможностями.

Существует и другая классификация ПИФов.

По сфере инвестирования

В данной классификации принято выделять следующие виды ПИФов по форме:

- Товарный или денежный рынок

- Ценный бумаги

- Хедж-фонд

- Кредитный и ипотечный рынки

- Рынок художественных ценностей

Самыми востребованными фондами принято считать предприятия со смешанной стратегией развития капитала. Доходность паевых инвестиционных фондов остается на высоком уровне со стабильным получением прибыли.

Для использования непрофессиональными инвесторами, рекомендуется использовать индексные ПИФы. Перераспределение происходит таким образом, что получение такое же соотношение, которое применяется в расчете ключевых индексов в бизнесе.

Основным преимуществом инвестирования в данные ПИФы являются минимальные денежные затраты на сопровождение существующих сделок и проведение качественной рыночной аналитики. Так как состав портфеля привязан к индексам, изменения происходят довольно редко.

По статусу инвестора

В данной классификации можно выделить следующие виды:

- Неквалифицированный. Независимо от уровня финансовой грамотности, каждый участник инвестиционной системы может получить доступ и начать инвестирование.

- Квалифицированный. Чтобы принимать участие в инвестировании, участник должен иметь соответствующее высшее образование и уметь работать с ценными бумагами. Согласно правилам паевого инвестиционного фонда данного типа, должен присутствовать минимальный размер капитала в 6 млн. рублей.

Размер дохода напрямую зависит от того, какую стратегическую линию выбирает вкладчик, с помощью каких инструментов выполняет управление паевыми фондами. Так, например, размер доходности ПИФа в открытой форме, которые преимущественно занимаются облигациями, составляет 10% годовых.

Доходность закрытых ПИФов составляет 12-20% годовых. Также на показатель доходности оказывает влияние рост цены.

Как зарабатывать на паях

Чтобы зарабатывать на паях, рекомендуется обратить внимание на несколько практических советов:

Для начала выбрать грамотную и надежную УК. Для этого стоит посмотреть актуальные рейтинги и пользовательские отзывы, сделать анализ полученной информации. Организация должна быть с надежной репутацией.

Гарантию в 100% от управляющей организации получить нереально, поэтому стоит разделять инвестирование на несколько ПИФов.

Решить, какой стратегии стоит придерживаться:

- Пассивная. Выбирается управляющая компания, покупаются паи и остается только ждать положенную прибыль без каких-либо действий;

- Активная. Инвестор должен контролировать, в каком состоянии находится рынок, делает анализ отрасли и просчитывает перспективу дальнейшего развития, производит обмен пая, чтобы получить максимальное количество денег.

- Усреднение. Не тратится много времени на доскональное изучение актуального рынка, а иногда можно докупать паи вне зависимости от стоимости. Такой вариант актуален при долгосрочном инвестировании.

Перед началом инвестирования необходимо досконально просмотреть правила ПИФов. Иногда могут присутствовать дополнительные надбавки и премии.

Стоит воспринимать ПИФы в качестве долгосрочных инвестиций не менее, чем на 3 года, чтобы получить достойную прибыль.

При соблюдении простых правил, можно гарантировано получать стабильную правил без усилий.

Доходность и налоги

В ПИФах не существует гарантированного уровня доходности, поэтому есть риск остаться без заработка и даже потерять собственные сбережения.

Уровень доходности напрямую зависит от следующих факторов: профессионального опыта управляющего, отслеживания и контролирования экономической ситуации на рынке, сезонности, наличия или отсутствия кризисных ситуаций, валютного курса, стоимости нефти.

До тех пор, пока пайщик имеет прибыль, ему приходится уплачивать налог НДФЛ. Все функции выполняет управляющая компания, которая работает в качестве налогового агента. Если пайщик публикует на продажу паи, то уплачивает налог с полученного дохода: 13% для резидентов РФ и 30% — для нерезидентов.

Если гражданин является владельцев пая минимум 3 года, то он освобождается от оплаты НДФЛ с полученного дохода.

Квалифицированные и неквалифицированные инвесторы

Для квалифицированные инвесторов целесообразно использование квальных фондов. Существует теория, что такие пайщики, вкладывая в рисковые инструменты, способны получать более высокий размер прибыли.

Квальный фонд предлагает широкий спектр функциональных возможностей и инвестиционных инструментов. Если речь идет о сфере недвижимости, можно включать имущественные права из реконструкционных договоров, а в фонды финансов: произвольный инструментарий, например фьючерсы на покупку биржевых ценных бумаг.

Не требуется инвесткомитет, если фонд неквальный. Управляющая компания самостоятельно может решать вопросы, касающиеся всех сделок без опроса участников паевого фонда. Второй вариант фондов предполагает меньше рисков и функционирует без участия инвесторов.

Покупка и продажа паев

Осуществить покупку паев можно не только в управляющей организации, но и посредством квалифицированных брокеров, инвестиционных и финансовых компаний. Предварительно подается заявка, затем переводятся деньги на фондовый счет.

Далее потребуется выполнить следующий порядок действий:

- Сделать выбор в пользу определенного пая и уточнить, кто является регистратором

- Уточнить информацию касательно документов, которые понадобятся, чтобы открыть л/с. Для физических лиц чаще всего требуется паспорт и ИНН

- Составить заявку на покупку пая. Чтобы приобрести напрямую, запрос отправляется управляющую компанию.

Планируя сделать покупку у другого пайщика, необходимо оформить договор купли-продажи, не требующий нотариального заверения. Показывать договор нужно только регистратору, чтобы он внес его в реестр паевых инвестиционных фондов.

Остается оплатить заявку согласно установленному договору.

С продажей обстоятельства сложнее. Можно организовать продажу самостоятельно, либо посредством третьих лиц в лице пайщиков и брокеров, инвестиционных компаний. Чтобы заработать максимальную прибыль, нужно искать покупателей среди посредников. Например, через компании, которые целенаправленно занимаются продажами паев. Для продажи и регистрации нужно только предоставить договор регистратору.

Можно отправить заявку на погашение паев в управляющую организацию. Паи будут погашены по текущей стоимости, зафиксированной в документах.

Преимущества ПИФов

Среди основных преимуществ можно отметить следующие достоинства:

- Высокий уровень заработка. Способны показать высокую доходность в сравнении с облигациями или депозитами. Данный аспект зависит от используемой стратегии управляющей организации.

- Не нужно тратить время на финансовые операции ежедневно. Пайщику не нужно тратить время на анализ и доскональное изучение рынков. Все процедуры ложатся на плечи управляющей организации.

- Ежемесячная публикация отчетности (если у пая не ограничений в обороте). Каждый человек может получить информацию в открытом доступе о составе и структуре существующего фонда.

Наличие защитных механизмов. Управляющей организации не выгодно банкротить существующий фонд, так как от его процветания зависит ее вознаграждение и дальнейшая репутация.

Недостатки ПИФов

Как и в любой сфере, паи имеют свои нюансы:

- Отсутствие гарантированного дохода. Управляющая организация не способна давать гарантии касательно дохода, поэтому любая инвестиция является серьезным риском;

- Придется постоянно выплачивать вознаграждение за проделанную работу управляющим компаниям (размер комиссии варьируется в диапазоне 0,5-5%). Вознаграждение придется выплачивать даже в том случае, когда размер дохода снижается;

- Надбавки и скидки. Используются для возмещения расходов, которые требуются для выдачи или погашения паев. Когда осуществляется первичная выдача, агентом происходит удержание суммы в размере 1,5% от стоимости пая;

- Постоянно возрастают комиссии. Ежегодно Центробанк ужесточает требования к сотрудникам управляющей организации, поэтому стоимость услуг для клиентов растет.

Как не ошибиться с выбором ПИФа

Чтобы не прогадать с выбором, рекомендуется обращать внимание на следующие параметры:

- Какая сумма вкладывается в фонд

- На какой срок размещаются инвестиции

- Степень возможного риска

- Какой доход ожидается

Каждый пункт важно учитывать при выборе паевого фонда.

Если инвестиции планируются на открытый срок, лучше выбирать открытый паевой инвестиционный фонд: с минимальным риском и невысокой доходностью.

Закрытый или интервальный ПИФ актуален, если планируется сумма инвестирования свыше 100 000 рублей. При больших рисках и сроках ожидается более высокий уровень доходности.

Благодаря улучшению экономической ситуации, у граждан появились новые стимулы и денежные средства для инвестирования в выгодные проекты и получение пассивного дохода. Чтобы не прогадать с выбором, важно учитывать характерные особенности для паев и проанализировать, какой вид пая подойдет лучше всего.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях — ПРАЙМ, ТАСС и других известных в РФ компаниях.

Источник https://www.banki.ru/investment/investment_education/?id=10945247

Источник https://unicom24.ru/articles/paevye-investicionnye-fondy-pify-kak-rabotayut-i-kakoj-dohod-mogut-prinosit

Источник

Источник

Другие новости

Инвестиционный фонд МН Фонд: как получить дивиденды сегодня?

Инвестиционный фонд МН Фонд: как получить дивиденды сегодня? Раньше у них были указаны в качестве контактов: Тел: (495) 621-28-39 Факс...

Народный чековый инвестиционный фонд новосибирск

Народный чековый инвестиционный фонд новосибирск В соответствии с решениями, принятыми общими собраниями акционеров ОАО «Народный фонд» 02.10.2006 и ОАО Коммерческий...

Как; бизнесу стать резидентом «Сколково»

Как бизнесу стать резидентом «Сколково» В инновационном центре «Сколково» компании занимаются бизнесом, связанным с исследованиями и разработками. Например, создают биоразлагаемые...

Куда вложить деньги с УК Альфа Капитал

Куда вложить деньги с УК Альфа Капитал Управляющая компания «Альфа Капитал», входящая в группу Альфа предлагает ряд инвестиционных продуктов, которые...

Инвестиции в индексные ETF-фонды в России – доступный инструмент заработка с низким порогом входа

Инвестиции в индексные ETF-фонды в России – доступный инструмент заработка с низким порогом входа Антон Субботин # Инвестиции Перспективы инвестирования...

Управляющий за $33,5 млн

Управляющий за $33,5 млн Назначение Михаила Мишустина премьер-министром привлекло внимание к его доходам. В частности, руководитель Фонда борьбы с коррупцией...