Рейтинг НПФ России в 2021 году

Содержание статьи

Рейтинг НПФ России в 2021 году

Впервые негосударственные пенсионные фонды стали подлинно востребованными с изменением социально-экономической ситуации в стране. С одной стороны, формирование новой пенсионной системы потребовало участие в ней негосударственных структур, с другой — люди пожелали самостоятельно, за счет собственных средств копить на дополнительную пенсию. В данном материале мы составили рейтинг негосударственных пенсионных фондов в 2021 году. Его задача — помочь вам определиться с тем, какому из учреждений лучше доверить свои сбережения.

Что такое негосударственный пенсионный фонд?

В деятельности негосударственных пенсионных фондов (далее — НПФ) можно выделить два взаимосвязанных направления деятельности:

- НПФ являются частью системы обязательного пенсионного страхования, выступая вторым, помимо государства, страховщиком.

- НПФ также занимаются негосударственным пенсионным обеспечением — добровольным вариантом накопления средств граждан.

Последнее направление деятельности сегодня выступает не альтернативой, а дополнением к обязательному пенсионному страхованию. Оно позволяет любому человеку копить на старость, начиная с совершеннолетия. Цель негосударственного обеспечения — за счет собственных средств увеличить размер будущей пенсии путем добровольных отчислений. Их размер может варьироваться в зависимости от характера, размера заработка, понимания того, какой уровень финансового обеспечения приемлем и комфортен для конкретного человека. Обратившись в НПФ с целью сформировать дополнительный доход, частное лицо выбирает один из пенсионных планов. В нем фиксируются: размер регулярных выплат, их периодичность, сроки начисления и др. детали. Перечисленные условия впоследствии ложатся в основу договора с НПФ.

Чем еще хорош вариант негосударственного пенсионного обеспечения?

- В дополнение к базовой страховой пенсии он позволяет делать отчисления в пользу себя, детей или других близких людей.

- Кроме того, к негосударственному варианту обеспечения могут обратиться работодатели. В сущности, т.н. корпоративная пенсионная программа — одна из составляющих социального пакета. С ее помощью нанимающая организация не столько содействует благосостоянию сотрудников, но и стимулирует их к большим достижениям на карьерном поприще.

Участию НПФ в системе обязательного пенсионного страхования положила начало реформа 2002 года. Ее целью было стимулировать россиян к более высоким пенсионным выплатам за счет идеи накопления — она стала краеугольным камнем стартовавших изменений. Теперь размер страховой части пенсии каждого человека, родившегося после 1967 года, стал рассчитывается на основе пенсионных баллов или индивидуального пенсионного коэффициента. Зависит этот показатель от объема страховых взносов и трудового стажа гражданина. При этом фиксированная часть заработка человека идет в счет т.н. накопительной части пенсии — она не тратится на ежегодные выплаты пенсионерам, а инвестируется и может управляться посредством НПФ. С 2014 года, однако, в стране начал действовать мораторий на передачу пенсионных накоплений россиян НПФ. Введенная в качестве временной, эта мера продолжает поддерживать заморозку пенсионной реформы и в 2019 году. Сегодня граждане могут управлять только той суммой, которую удалось скопить до начала действия моратория. Ее можно перенести в НПФ (например, в учреждение из рейтинга лучших фондов) — и таким образом успешно формировать дополнительный доход к страховой пенсии.

Что представляют собой рейтинги НПФ России по надежности и доходности?

Сегодня на рынке действует множество НПФ, предлагающих разные условия, доходность и инвестиции в различные объекты. При этом спрос на услуги данных учреждений повышает предложение — это обуславливает высокую конкуренцию на рынке. Сделать выбор в пользу эффективно работающего и надежного фонда помогают рейтинги, составляемые экспертами на базе сложной методологии. Рейтинг доходности негосударственных пенсионных фондов определяет, в какой мере данное учреждение способно выполнить взятые на себя обязательства по отношению к вкладчику. Главный критерий рейтинга — доходность НПФ или объем прибыли, который фонд получает по итогам управления пенсионными накоплениям своих клиентов. Рейтинг надежности негосударственных пенсионных фондов, напротив, в приоритет ставит стабильность учреждения и способность противостоять актуальным рискам.

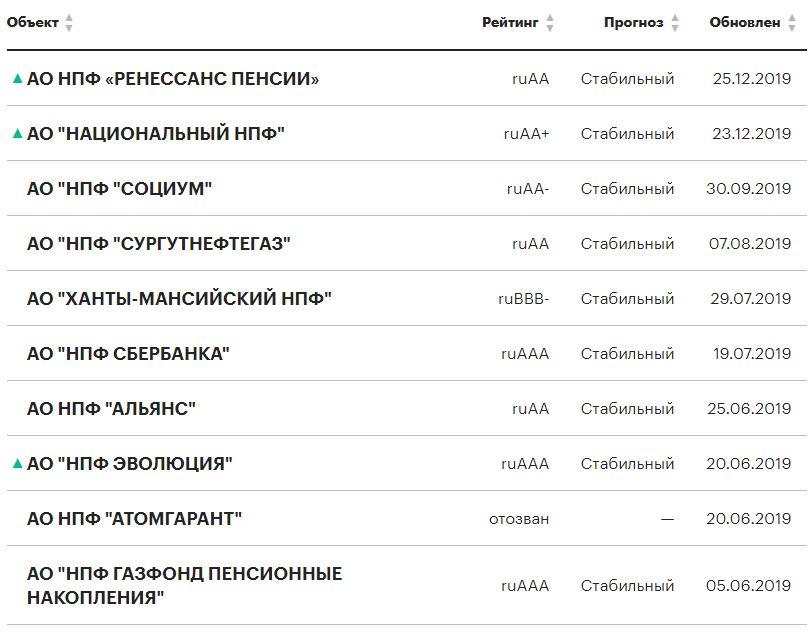

Рейтинг НПФ в 2021 году по версии «Эксперт РА»

Список наиболее надёжных НПФ предлагает крупнейшее российское кредитное рейтинговое агентство RAEX («Эксперт Ра»):

Агентство имеет собственную методологию и шкалу оценки. Например, чтобы расположить НПФ в рейтинге, специалисты учитывают внутренние и внешние факторы надежности учреждения: итоги аудитов, транспарентность управления фондом, размер доходов и расходов, инвестиционную стратегию.

На официальном сайте «Эксперта РА» дается следующая расшифровка рейтинга:

| Категория | Уровень | Определение |

|---|---|---|

| AAA | ruAAA | Объект рейтинга характеризуется максимальным уровнем кредитоспособности/финансовой надежности/финансовой устойчивости. Наивысший уровень кредитоспособности/финансовой надежности/финансовой устойчивости по национальной шкале для Российской Федерации, по мнению Агентства. |

| AA | ruAA+ | Высокий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, который лишь незначительно ниже, чем у объектов рейтинга в рейтинговой категории ruAAA. |

| ruAA | ||

| ruAA- | ||

| A | ruA+ | Умеренно высокий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, однако присутствует некоторая чувствительность к воздействию негативных изменений экономической конъюнктуры. |

| ruA | ||

| ruA- | ||

| BBB | ruBBB+ | Умеренный уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, при этом присутствует более высокая чувствительность к воздействию негативных изменений экономической конъюнктуры, чем у объектов рейтинга в рейтинговой категории ruA. |

| ruBBB | ||

| ruBBB- | ||

| BB | ruBB+ | Умеренно низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Присутствует высокая чувствительность к воздействию негативных изменений экономической конъюнктуры. |

| ruBB | ||

| ruBB- | ||

| B | ruB+ | Низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. В настоящее время сохраняется возможность исполнения финансовых обязательств в срок и в полном объеме, однако при этом запас прочности ограничен. Способность выполнять обязательства является уязвимой в случае ухудшения экономической конъюнктуры. |

| ruB | ||

| ruB- | ||

| ССС | ruССС | Очень низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует значительная вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. |

| СС | ruСС | Очень низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует повышенная вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. |

| С | ruС | Очень низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует очень высокая вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. Своевременное выполнение финансовых обязательств крайне маловероятно. |

| RD | ruRD | Объект рейтинга находится под надзором органов государственного регулирования, которые могут определять приоритетность одних обязательств перед другими. При этом дефолт Агентством не зафиксирован. |

| D | ruD | Объект рейтинга находится в состоянии дефолта. |

Рейтинг НПФ в 2021 году по данным Центробанка

Иначе таблицу рейтинга негосударственных пенсионных фондов составляет ЦБ РФ. В отличие от RAEX, Банк России ориентируется не столько на доходность накоплений, сколько отдает предпочтение объему собственных средств и участию в АСВ. На основе этих параметров рейтинг НПФ в 2021 году по ЦБ РФ выстраивается следующим образом:

| Наименование НПФ | Доходность |

| НПФ Сургутнефтегаз (АО) | 13.10% |

| НПФ Гефест (АО) | 12.88% |

| НПФ Открытие (АО) | 11.97% |

| НПФ Ханты-Мансийский (АО) | 11.89% |

| НПФ Эволюция (АО) | 11.66% |

| НПФ Первый промышленный альянс (АО) | 11.61% |

| НПФ Волга-Капитал (АО) | 11.37% |

| НПФ Стройкомплекс (АО) | 11.36% |

| НПФ Согласие (АО) | 11.31% |

| МНПФ «Большой» (АО) | 10.91% |

| НПФ Транснефть (АО) | 10.85% |

| Национальный НПФ (АО) | 10.83% |

Рейтинг НПФ по объему пенсионных накоплений

Сравнение НПФ по рейтингу объема пенсионных накоплений помогает выделить фонды с наибольшим приростом денежных средств от застрахованных лиц. В этом списке НПФ на первых местах расположены фонды, которые получили от граждан больше средств накопительной пенсии. Чем выше цифра, тем больше доверия у населения к этой компании.

| Наименование НПФ | Пенсионные накопления (тыс. рублей, рыночная стоимость) |

| Акционерное общество «Негосударственный Пенсионный Фонд Сбербанка» | 608 202 297.65 |

| Акционерное общество «Негосударственный пенсионный фонд ГАЗФОНД пенсионные накопления» | 551 559 605.82 |

| Акционерное общество Негосударственный пенсионный фонд ОТКРЫТИЕ | 509 907 811.62 |

| Акционерное общество «Негосударственный пенсионный фонд БУДУЩЕЕ | 256 074 688.39 |

| НПФ САФМАР (АО) | 254 942 846.56 |

| НПФ ВТБ Пенсионный фонд (АО) | 242 544 409.09 |

| НПФ Эволюция (АО) | 126 381 343.57 |

| МНПФ «Большой» (АО) | 45 127 767.19 |

| НПФ Согласие (АО) | 30 044 787.69 |

| НПФ Социум (АО) | 21 772 360.73 |

Какой НПФ выбрать?

По каким критериям нужно выбирать некоммерческий пенсионный фонд:

- Доходность. Оценивать НПФ России по этому критерию желательно по результатам длительного периода – минимум 8-10 лет.

- Надежность. О том, выполняет ли фонд свои текущие обязательства, и сможет ли их выполнять в будущем, можно узнать по рейтингу «Эксперт РА». Выбор следует ограничить теми фондами, которые имеют этот рейтинг, так как у многих НПФ он может быть отозван, а это не самый хороший показатель его работы.

- Учредители и акционеры. Если во главе фонда стоят крупные промышленные и ресурсодобывающие компании, то это является его дополнительной гарантией надежности.

- Возраст фонда и его официальная статистика по пенсионным накоплениям и количеству клиентов. Чем больше возраст компании, тем больше у нее опыта в управлении финансами.

- География присутствия. Желательно выбирать фонд, представительство которого расположено в вашем регионе. Необходимости посещать офис фонда никакой нет, однако решение некоторых вопросов требует личного присутствия.

- Обслуживание. Нелишним будет обратить внимание на наличие онлайн-сервисов, личного кабинета на сайте и телефонов горячей линии. У вас должна быть возможность всегда связаться с фондом.

При выборе НПФ также учитывайте отзывы клиентов: что пишут о компании люди, реально ли фонд производит выплаты, с каким «подводными камнями» сталкивались застрахованные лица?

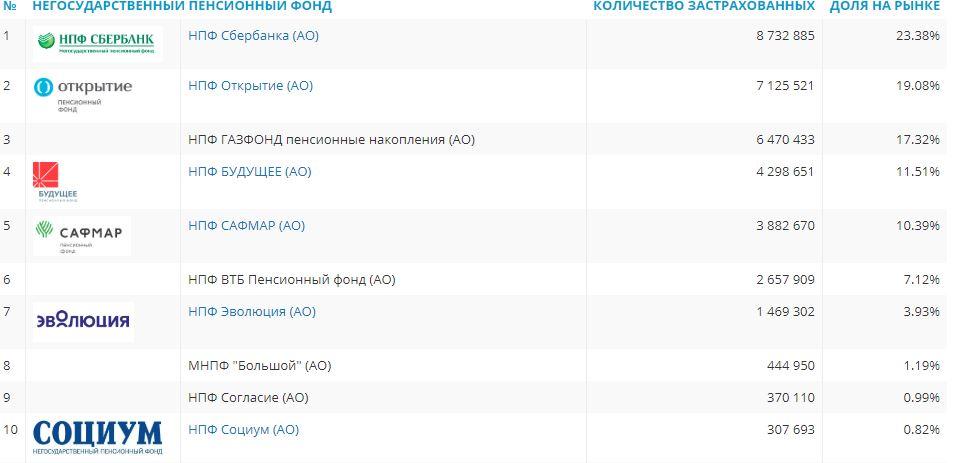

Негосударственные фонды рейтинг по количеству застрахованных лиц также должен рассматриваться при выборе НПФ. Рейтинг показывает количество застрахованных граждан в фонде, а также долю рынка.

Так или иначе, перечисленные фонды предлагают своей клиентуре высокий уровень доходности, превышающий уровень инфляции, а также стабильность выплат. Немаловажна их надежность — она может выражаться в размере капиталов учреждения. Таким образом, выбирая НПФ для долгосрочных вложений в свое будущее, учитывайте всю множественность факторов – именно в сочетании высокой доходности и стабильности фонда, подкрепленной годами его работы на рынке, кроется секрет успеха.

Инвестиции негосударственных пенсионных фондов

Новость часа

Бизнес

Общество

НПФ уходят в минус: Почему пенсионные накопления россиян начали уменьшаться

Если вы думали, что Пенсионный фонд России не слишком заботится о вашей старости, то вы просто мало знаете, как работают частные НПФ. По итогам 2018 года значительная часть из них ушла в минус. И их клиентам впору заботиться о пенсии самим.

Центральный банк представил данные о работе российских НПФ за прошлый год. Согласно им, средний счет каждого клиента негосударственного пенсионного фонда за 12 месяцев сократился на 1200 рублей – до 67 972 рублей. Еще в 2016 году он составлял 70 тысяч. А по закону, чтобы начать получать ежемесячные пожизненные выплаты при выходе на пенсию, нужно хотя бы на сотню тысяч больше, иначе по итогам трудового пути светит лишь одноразовый прощальный парашют.

По итогам года объем накоплений во всех НПФ России достиг 2,5 трлн рублей — это рост на 5,9%. Но он был обеспечен не инвестиционным доходом, а притоком 163 млрд рублей – денег от 2,9 млн бывших «молчунов», сменивших государственный фонд Внешэкономбанка, который управляет деньгами Пенсионного фонда России, на частные фонды (в основном в Сбербанк).

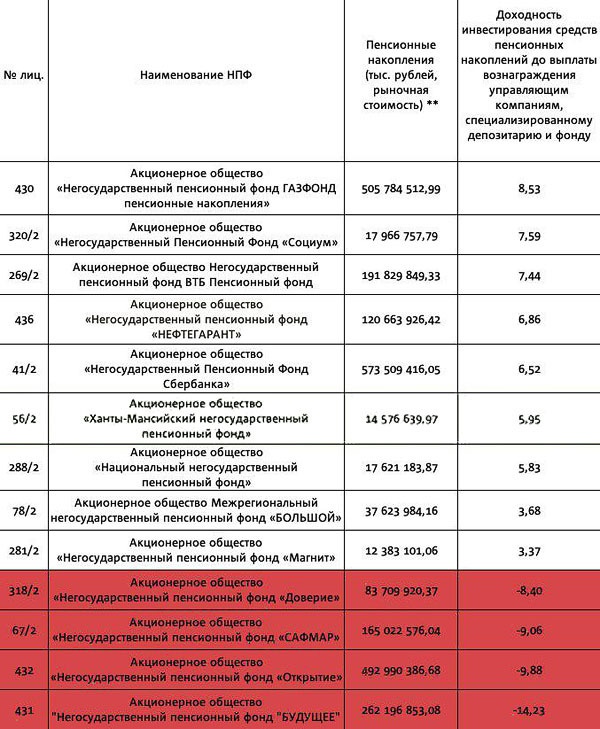

Реальное положение дел раскрывает рейтинг доходности инвестирования крупнейших НПФ с пенсионными накоплениями выше 10 млрд рублей. Среди фондов-гигантов лидирует «Газфонд» с 505 млрд рублей и приличной доходностью 8,53%. Более крупный НПФ «Сбербанка» с 573 млрд рублей показывает уже 6,52%, при официальном уровне инфляции в 2018 году в 4,3% и ставке по обычным вкладам около 7%.

НПФ «Большой» и НПФ «Магнит» не смогли преодолеть и инфляцию, показав доходность 3,37—3,68%. У НПФ «Открытие», с 492,9 млрд рублей накоплений, она и вовсе оказалась отрицательной – минус 9,88%. У НПФ «Будущее» (262 млрд) – минус 14,23%.

Тут остается только радоваться за тех, кто решил не дергаться и оставить свои пенсионные деньги там, где они и были: доходность пенсионных накоплений «молчунов», оставивших свои деньги в Пенсионном фонде России под управлением ВЭБ.РФ, в 2018 году составила 6,07%.

При этом с 2019 года в России для назначения пожизненных выплат при выходе на пенсию на счету должно находиться минимум 178 тыс. рублей. А значит, большинство клиентов вместо ежемесячных прибавок к пенсии получат лишь единовременную выплату. Почти все частные фонды уже начали выплачивать пенсии. Оформление происходит по простому обращению в фонд, а деньги перечисляются на карту.

Обогнали норвежцев

При этом доходность некоторых российских фондов еще не так плоха, как могла бы. Она оказалась даже лучше, чем у крупнейшего в мире норвежского пенсионного фонда, который потерял в 2018 году более 50 млрд долларов.

Как говорится в его отчетности, он показал отрицательную доходность – минус 6,1%. С момента создания фонда в 1998 году по 2017 год включительно среднегодовая доходность составляла 5,9% при годовой инфляции в Норвегии по итогам декабря – 3,5%. Одна из причин — обесценивание кроны на фоне валют, в которые инвестировал фонд.

Бывают проблемы и похуже. Год назад рискованные инвестиции крупнейшего в США Пенсионного фонда государственных служащих Калифорнии CalPERS, созданного в 1932 году, довели до того, что его обязательства превысили активы на 138 млрд долларов. И ресурсов стало хватать лишь на выплату 68% будущих пенсий.

Недовольных было много. К примеру, калифорнийские полицейские возмущались «социальной ориентированностью» управляющих их пенсионными накоплениями, которая не позволяла, к примеру, вкладывать деньги в нефтегазовый сектор и в производство оружия. Из-за этого якобы доходность фондов могла сильно просесть.

Но социальная ответственность не мешала CalPERS делать довольно необычные с точки зрения лос-анджелесского учителя, вложения. Так, по состоянию на 30 июня 2018 года CalPERS, по данным РБК, владел российскими гособлигациями рыночной стоимостью 460,7 млн долларов. А также держал акции российских компаний, находящихся под американскими санкциями на $872 млн, из которых $658 млн — компаний из списка секторальных санкций, среди которых были «Газпром», ЛУКОЙЛ, НОВАТЭК, «Роснефть», Сбербанк, ВТБ и «Сургутнефтегаз».

Надейся и жди

– Низкая эффективность работы многих российских НПФ связана с некачественным управлением активами, в которые инвестируются средства пенсионных накоплений. Кроме того, значительная часть пенсионных фондов имеет неоправданно высокие расходы на содержание самих себя. В итоге получается, что даже в рублевом выражении средний счет клиентов падает, – отметил Алексей Коренев, аналитик «Финам».

По его словам, если сделать поправку на инфляцию, выходит, что россияне, перечисляющие часть своей заработной платы в пенсионные накопления, эти деньги просто медленно теряют.

– И если данная динамика сохранится и далее, ни о какой нормальной пенсии говорить просто не приходится. Даже 67 972 рубля – это максимум один год выплат по 5664 рубля в месяц (точнее, даже одноразовый платеж). И всё, – резюмировал эксперт.

Его оппоненты в ответ напоминают, что фонды настроены на безопасное и долгосрочное инвестирование, и такая стратегия в коротком промежутке времени может уводить в минус.

– Обычно у большинства НПФ довольно консервативная стратегия управления пенсионными деньгами, – пояснила Анна Бодрова, старший аналитик «Альпари». – Глобально видно, что финансовый мир на пороге большой встряски, но когда она произойдет, толком никто и не знает. Поэтому НПФ, не желая рисковать, вкладывают деньги в менее доходные, но и менее рисковые инструменты.

Глава Ассоциации негосударственных пенсионных фондов (АНПФ) Сергей Беляков рассказал, что на показатели доходности НПФ в 2018 году оказали влияние макроэкономические факторы: ухудшение динамики долгового рынка на фоне высоких долей облигаций в портфелях фондов, которое произошло в связи с повышением ключевой ставки в сентябре 2018 года, ухудшение ситуации на глобальных финансовых рынках, а также действие геополитических факторов.

– Напомню, что в 2017 году произошли крупнейшие в российской истории банковские санации, что оказало негативное влияние на весь финансовый сектор – не только по итогам 2017-го, но и 2018 года. Так, некоторые фонды были вынуждены обесценить в своих портфелях ряд нерыночных активов – например, облигаций «Открытие Холдинг». Это был вынужденный, но необходимый шаг, – отметил Беляков. – НПФ – долгосрочные инвесторы, они обеспечивают формирование пенсионных накоплений и выплату пенсий на отрезке десятков лет. Как правило, негативные результаты одного года компенсируются восстановительным ростом цены активов в последующие годы.

Индекс государственных облигаций РФ к сентябрю терял 8%, год завершил в минусе на 5%. Основные активы НПФ – это именно облигации, поэтому и образовалась отрицательная доходность у некоторых фондов, согласился аналитик ИФК «Солид» Вадим Кравчук.

По словам Белякова, сейчас ситуация становится стабильной и фонды все больше средств вкладывают в ОФЗ – по итогам первого квартала многие показывают доходность 8 – 10% годовых. Сохранится ли она к концу года — говорить рано.

Первое, что рекомендуют эксперты, – смотреть, куда фонды вкладывают ваши средства. Второе – вкладывать на счёт в своём фонде больше средств, чтобы, во-первых, перейти порог в 178 тысяч рублей, необходимый для начала выплат, и чтобы получить больше средств обратно в свое распоряжение.

Аналитик ИФК «Солид» Вадим Кравчук рекомендовал будущим пенсионерам заранее планировать будущую пенсию, в том числе самостоятельно инвестируя часть свободных средств. По его словам, на ближайшие годы лучшей стратегией по соотношению риск-доходность является покупка облигаций надежных эмитентов, доходность в таком случае превысит 20%.

– Основная рекомендация будущим пенсионерам: перестать рассчитывать на теоретическую помощь «большого брата», то есть государства, и подумать о своей финансовой устойчивости самостоятельно. Это могут быть долгосрочные инвестиционные портфели, вложения в валюту (осторожно) и драгметаллы – монеты, например, – рекомендовала Анна Бодрова.

Тем более что, как писала «Фонтанка», с 2020 года об обеспеченной старости россиянам могут предложить заботиться самостоятельно – Центральный банк год назад подробно рассказывал в Петербурге, как это будет.

Источник https://bankiros.ru/wiki/term/rating-npf

Источник https://www.fontanka.ru/2019/05/08/030/

Источник

Источник

Другие новости

Инвестиционный фонд МН Фонд: как получить дивиденды сегодня?

Инвестиционный фонд МН Фонд: как получить дивиденды сегодня? Раньше у них были указаны в качестве контактов: Тел: (495) 621-28-39 Факс...

Народный чековый инвестиционный фонд новосибирск

Народный чековый инвестиционный фонд новосибирск В соответствии с решениями, принятыми общими собраниями акционеров ОАО «Народный фонд» 02.10.2006 и ОАО Коммерческий...

Как; бизнесу стать резидентом «Сколково»

Как бизнесу стать резидентом «Сколково» В инновационном центре «Сколково» компании занимаются бизнесом, связанным с исследованиями и разработками. Например, создают биоразлагаемые...

Куда вложить деньги с УК Альфа Капитал

Куда вложить деньги с УК Альфа Капитал Управляющая компания «Альфа Капитал», входящая в группу Альфа предлагает ряд инвестиционных продуктов, которые...

Инвестиции в индексные ETF-фонды в России – доступный инструмент заработка с низким порогом входа

Инвестиции в индексные ETF-фонды в России – доступный инструмент заработка с низким порогом входа Антон Субботин # Инвестиции Перспективы инвестирования...

Управляющий за $33,5 млн

Управляющий за $33,5 млн Назначение Михаила Мишустина премьер-министром привлекло внимание к его доходам. В частности, руководитель Фонда борьбы с коррупцией...