REITs: что это и как они устроены?

Содержание статьи

REITs: что это и как они устроены?

Недвижимость — удовольствие не из дешевых. Не говоря уже о коммерческой, вариант приобретения хотя бы студий по карману не всем — а между тем использовать жилой фонд как объект инвестирования хотелось бы. Да, есть варианты инвестирования в закрытые ПИФы недвижимости, но они также отличаются как довольно высоким порогом входа, так и замораживанием средств на достаточно долгий промежуток времени. Плюс комиссии. Плюс только российский вариант.

Введение в REITs

Вообще при работе с реальной недвижимостью возникают три основных возможности получения дохода:

- ее можно приобретать на начальном этапе строительства

- ее можно сдавать в аренду — стандартно либо посуточно

- можно пытаться продать ее дороже на вторичном рынке

Однако кроме них есть вариант вложений в трасты недвижимости ( Real Estate Investment Trust , REITs), имеющих/покупающих/строящих недвижимость во многих странах мира и выплачивающих пайщикам дивидендный доход с аренды. Фонды ликвидны — при желании их паи можно быстро продать, часто с выгодой в цене.

При этом вполне реально найти фонд со стоимостью пая не выше 50-100 долларов США

Понятно, что все проблемы с поиском жильцов и обслуживанием домов ложатся на сам траст. Ниже приведена картинка из книги Ферри «Все о распределении активов», где показывается выгода от владения недвижимостью США с 1930-х годов:

Отсюда можно сделать вывод, что со времен Великой Депрессии жилые фонды в США давали доход на уровне американского фондового рынка — а он с того времени оказался одним из лучших в мире. Но если курсовой рост акций опережает дивидендный доход, то в случае недвижимости большую часть прибыли дают именно рентные выплаты. Из таблицы видно, что рост жилого фонда составлял порядка 2-3% годовых и примерно соответствовал средней инфляции, тогда как аренда давала 6-8% годовых.

Реальная недвижимость. Рост мировых цен

С 1980 года недвижимость США, которая показала наименьший рост среди представленных стран, все же выросла в четыре раза. Это соответствует повышению примерно на 4% в год, что с учетом рентных дивидендов дает более 10% годовых. Актуальные данные можно искать по запросу «The Economist house-price index». Еще один график показывает, что уровень роста REITs всегда заметно превосходил уровень просадок:

Как устроены фонды REITs?

REITs (инвестиционные трасты недвижимости) можно рассматривать как зарубежные акционерные компании, но особого типа. Возникли в 1960-е годы в США, но наибольшим спросом стали пользоваться в 1990-е.

Согласно законодательству, инвестиционные трасты должны инвестировать не менее 75% капитала в недвижимость и не менее этого процента получать в виде арендной прибыли. При этом 90% всей прибыли должны получать инвесторы. Не более 30 % дохода может приходиться на продажу зданий, которыми фонд владеет менее 4 лет. Эта структура узаконена в 37 странах мира, помимо США.

Главной особенностью REITs является то, что они освобождены от налога на прибыль, хотя выплачиваемые дивиденды налогом по-прежнему облагаются. Основные типы REITs:

Рентные REITs, совершающие прямые вложения в жилой фонд

Ипотечные REITs, вкладывающие в ипотечные бумаги под залог недвижимости

Гибридные REITs, которые комбинируют эти варианты

Примерно 90% всех трастов — рентные. На сегодня капитализация только американских REITs исчисляется сотнями миллиардов долларов и составляет примерно 5% капитализации фондового рынка США. Выплачивая хорошие дивиденды в силу законодательной политики по созданию фонда, акции фондов REITs также неплохо растут. На их рост влияют две составляющие: положение дел в самом инвестиционном трасте (оценка этого положения инвесторами) и ситуация на рынке недвижимости.

Наличие разных факторов говорит о том, что фонд REITs не может полностью следовать росту квадратного метра — но на дистанции удовлетворительно воспроизводит этот показатель. Поскольку вложения фонда диверсифированы по разным объектам (отели, торговые центры, общежития и пр.), а аренда в целом приносит неплохой доход, то трасты недвижимости весьма устойчивы.

Хотя без банкротств в этой сфере все же не обходилось — например, New Century Financial Corporation обанкротилась в апреле 2007 года, через год за ней последовала IndyMac Bancorp и еще через год Thornburg Mortgage Inc. Нетрудно видеть, что банкротства в основном пришлись на кризис 2008-09 годов, когда пострадало все, связанное с ипотечным кредитованием. Ипотечные REITs — наиболее рискованный вариант инвестиций в недвижимость.

Интересно сравнить не только доходность инвестиционных трастов и американских акций, но и их корреляцию между собой. Известно, что разнонаправленное поведение активов положительно сказывается на общей доходности портфеля. Посмотрим на статистику с 1990-х годов, когда в мире началось бурное развитие REITs:

Здесь мы видим, что REITs довольно часто ведут себя, как и другие акции, но все же не всегда — с 2000 по 2002 год, когда кризис пузыря доткомов вызвал долговременное падение акций, недвижимости это не коснулось. Зато в 2008 году, когда игра с ипотечными кредитами закончилась мировым кризисом, она упала практически так же, как акции. В результате неудивительно, что в совокупности фонды REITs на этом отрезке принесли несколько больший доход.

Другие исследования подтверждают эту тенденцию: фонды REITs на всех промежутках от 10 лет показывали доходность, близкую к американским акциям. Так, за период 1970-2015 REITs принесли со 100 долларов около 6000$ дохода, тогда как индекс S&P500 принес около 8500$ (дивиденды включены). В годовой доходности это соответствует примерно 9.5% против 10.3%.

ETF на REITs

Хотя трасты REITs весьма надежны и приобретают разные типы недвижимости, это все еще одна акционерная компания. Поэтому для уменьшения рисков нам желательно иметь вариант вложения, который включает множество фондов REITs.

Его предлагают ставшие уже традиционными биржевые фонды ETF. Как и в случае классических акций, эти фонды отслеживают какой-то индекс, например FTSE Nareit All Equity REITs Index. Dow Jones REIT Index был рассмотрен на графике выше. Ниже актуальные данные по широкому индексу американской недвижимости Wilshire US Real Estate Investment Trust:

Как уже указывалось выше, приобрести подобные ETF можно за несколько десятков долларов. Лучше всего это делать через зарубежного брокера, хотя некоторые крупные российские брокеры имеют прямой выход на американскую биржу (например, брокер Открытие).

Есть и некоторые российские паевые фонды, которые покупают эти зарубежные ETF, предлагая их массовому российскому инвестору. Например, так делает «УРАЛСИБ Зарубежная недвижимость». Порог входа в ПИФы традиционно низкий и составляет несколько тысяч рублей, однако комиссии по сравнению с прямой покупкой фонда весьма высоки, что на дистанции способно превратиться в потерю десятков процентов.

Хотя трасты недвижимости составляют менее 5% капитализации от американского фондового рынка, их потенциальная доходность позволяет доводить их долю до 15-20% портфеля. Не думаю, что стоит рассматривать лишь американскую недвижимость — есть достаточно ликвидных фондов с недвижимостью по всему миру, хотя доля американского сектора как правило преобладает. Примеры ETF на REITs:

Schwab U.S. REIT ETF (SCHH)

Vanguard REIT Index Fund ETF Shares (VNQ)

SPDR® Dow Jones Global Real Estate ETF (RWO)

iShares Global REIT ETF (REET) и другие.

Анализ первого фонда может сказать нам, что он наполовину состоит из трастов коммерческой направленности, а также из специализированных трастов с трастами жилой недвижимости:

Преимущества REITs над реальной недвижимостью

На первый взгляд может показаться, что виртуальное владение недвижимостью ведет к потере доходности. Смотрим:

- Дом принадлежит инвестиционному трасту, который взимает комиссию за управление им

- Биржевой фонд ETF содержит акции множества трастов и берет свою комиссию

- Вывод паев на биржу означает, что малую часть прибыли заберет биржа

- Доступ на биржу возможен только через брокера, которому придется заплатить за покупку и продажу пая

- И наконец, в некоторых случаях плату может взимать депозитарий за хранение биржевых паев

Что тут сказать? Да, потери есть, но они на сегодня низки и полностью компенсируются множеством удобств, тем более для инвестора, не занимающегося недвижимостью профессионально. Владея реальной, особенно реальной заграничной недвижимостью, вы сталкиваетесь с рядом проблем, которые успешно решены в фондах REITs:

Для приобретения зарубежной недвижимости (дома) нужно отличное знание местного законодательства;

Диверсификация, так как зарубежная недвижимость — обычно один дом. А значит, его цена сильно зависит от местности (например, популярности курорта и времени года, если дом в курортной зоне)

Есть ли недостатки у фондов REITs? Да, но их немного:

Цена на паи REITs более волатильна, чем на реальную недвижимость;

Цена паев REITs не обязательно отражает тренд недвижимости в краткосрочной перспективе

ETF строительных компаний

Еще одна возможность вложиться в недвижимость через ETF — приобрести те из них, которые содержат акции компаний в сфере жилищного строительства. Иначе говоря, это инвестиции в застройщиков. В России аналогом такого подхода можно назвать строительные ПИФы, которые инвестируют капитал инвесторов в застройщиков согласно представлениям управляющей компании. По окончанию строительства недвижимость продается и цикл повторяется.

Инвестиции в фонд рентной недвижимости

19 Октября 2020

- инвестиции

- недвижимость

Есть мнение, что инвестиции в дорогостоящую недвижимость — хороший способов сохранить и приумножить свои сбережения. У такого способа и явные недостатки: на покупку и владение недвижимостью нужно тратить много денег и времени.

Для решения этих проблем были придуманы инвестиционные фонды недвижимости (Real estate investment trusts, REIT), торгующиеся на фондовом рынке в виде акций. В этой статье мы разбираемся в особенностях REITs, строим портфели и оцениваем, насколько целесообразно вкладываться в эти компании.

Фонды REIT — это компании, которые покупают, строят, продают и сдают в аренду здания или земельные участки. Кроме того, некоторые фонды могут покупать ипотечные ценные бумаги у банков. Такие фонды называют mortgage REIT или просто mREIT.

Весь полученный доход в виде рентных или процентных платежей фонды недвижимости распределяют среди акционеров: выплачивают дивиденды.

Среди интересных особенностей фондов REIT можно выделить.

- Ликвидность. В отличие от физической недвижимости фонды REIT обладают высокой ликвидностью. Если инвестор хочет получать прибыль от арендных платежей, ему не нужно покупать квартиры или дома целиком. При продаже ему не нужно искать на недвижимость покупателя — достаточно продать необходимое количество акций фондов недвижимости.

- Дивидендная доходность фондов недвижимости — самая высокая на рынке. Дело в том, что по законодательству США фонды REIT должны выплачивать 90-100% своего дохода в виде дивидендов. При этом инвесторы в фонды недвижимости получают доход и от прироста капитала, как в случае обыкновенных акций.

- Защита от инфляции. Фонды недвижимости уникальны тем, что собственники недвижимости, заключая договора аренды перекладывают инфляционные риски на арендаторов. Закладывая в договорах ежегодный рост стоимости аренды на индекс инфляции, инвесторы в REIT хеджируют свои сбережения от инфляции и могут рассчитывать на положительную реальную ожидаемую доходность в течение длительного срока.

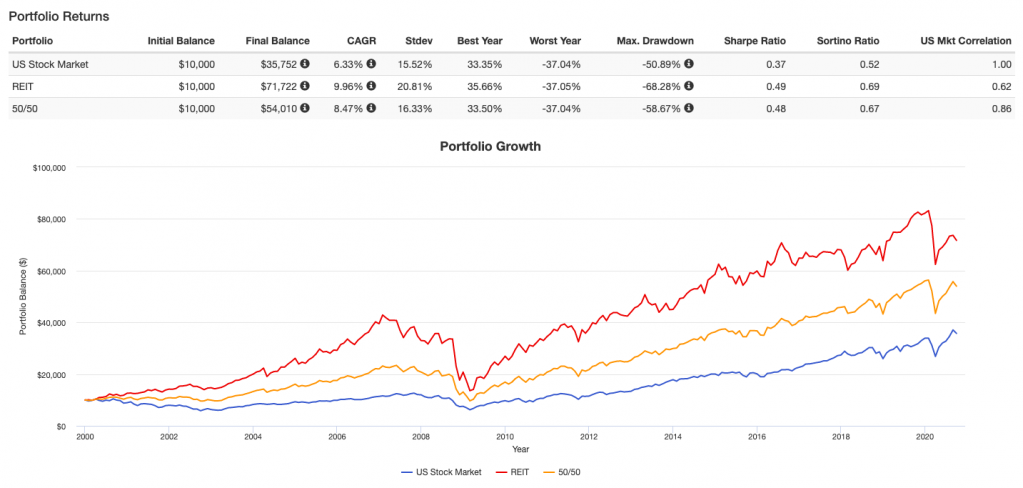

- Заметная, но не абсолютная корреляция REIT с акциями. Согласно данным Portfolio Visualizer, корреляция доходностей фондов REIT с доходностью американского рынка акций с 2000 по 2020 год равна 0,62 (см. график 1).

Можно сказать, что инвестиционные фонды недвижимости обладают свойствами сразу трех классов активов. На бирже они торгуются как акции, при этом инвестор становится квазисобственником недвижимости, а дивиденды получает как купоны по облигациям, так как денежные потоки от рентных платежей являются достаточно предсказуемыми.

Стоит ли выделять фонды недвижимости в отдельный класс активов? В этом вопросе мнения ученых расходятся: кто-то, отмечая специфичные свойства и корреляцию с акциями на уровне 0,5, считает, что фонды недвижимости должны выделяться в отдельный класс активов, кто-то находит контраргументы и доказывает обратное.

Например, Кайзер и Гровер, исследуя поведение фондов REIT, пришли к выводу, что фонды недвижимости, несмотря на не слишком выраженную корреляцию с рынком акций, не удовлетворяют большинству критериев, которые бы подтвердили особый статус этого класса активов.

Вот краткий пересказ их результатов и выводов.

- Многофакторный регрессионный анализ не выявил статистически достоверного генерирования альфы в доходах REIT, т.к. доходность REIT хорошо объясняется традиционными факторами риска.

- Характеристики портфеля, состоящего исключительно из фондов REIT, можно повторить и несколько улучшить с помощью традиционных классов активов — акций и облигаций.

- Добавление REIT в инвестиционный портфель, содержащий традиционные классы активов, не способно систематически улучшать показатели риска (т.е. уменьшать среднеквадратическое отклонение). При этом, наличие фондов REIT внутри взвешенных по капитализации индексов широкого рынка (доля REITs до 10%) может оказать положительный эффект на итоговые результаты.

График 2. Рост стоимости рассматриваемых портфелей

Как видно по графику и характеристикам доходности/риска портфелей, фонды недвижимости оказались наиболее доходным вложением, но и значительно более рисковым (высокая волатильность заметна и на графике), даже в сравнении с рынком акций.

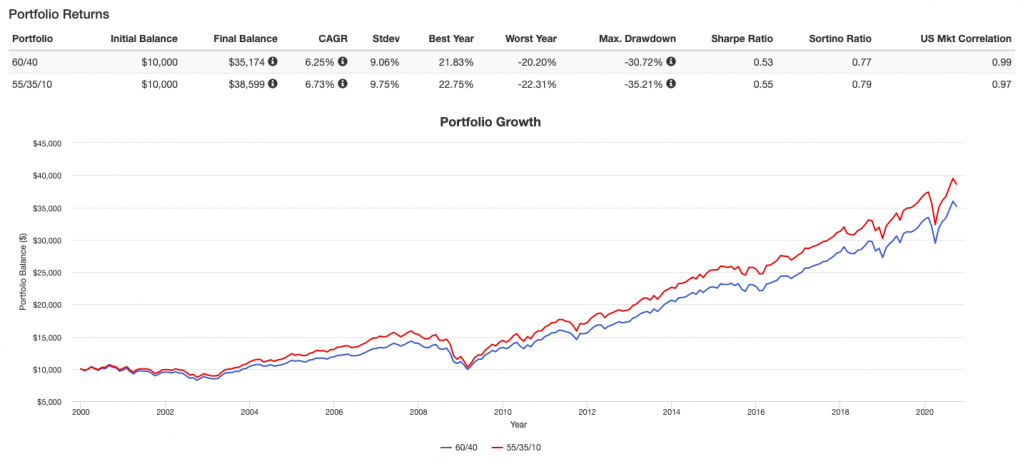

Попробуем проверить, работает ли портфельный эффект в том случае, если мы к традиционному портфелю 60/40 (60% акции, 40% облигации) добавим 10% REIT. Таким образом, веса будут распределены в пропорции 55/35/10. Сравнение двух портфелей приведены на графике 3. Вводные условия оставляем те же.

График 3. Сравнение роста стоимости портфелей 60/40 и 55/35/10

Источник: portfoliovisualizer.com

Источник: portfoliovisualizer.com

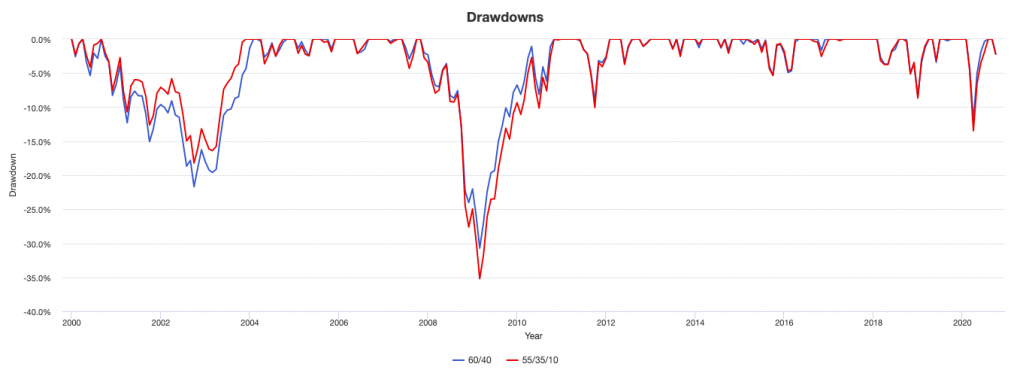

Добавление фондов REIT с небольшой долей в 10% в инвестиционный портфель оказалось бы вполне разумным решением: заметны улучшения коэффициентов Шарпа и Сортино. Если мы посмотрим на просадки портфеля за весь рассматриваемый период (график 4), то можем отметить, что в 2001-2004 годы портфель 60/40 был менее устойчив в сравнении с портфелем 55/35/10, несмотря на то, что фонды REIT традиционно оказываются более чувствительны к падению рынков.

График 4. Просадки портфелей 60/40 и 55/35/10

Источник: portfoliovisualizer.com

Источник: portfoliovisualizer.com

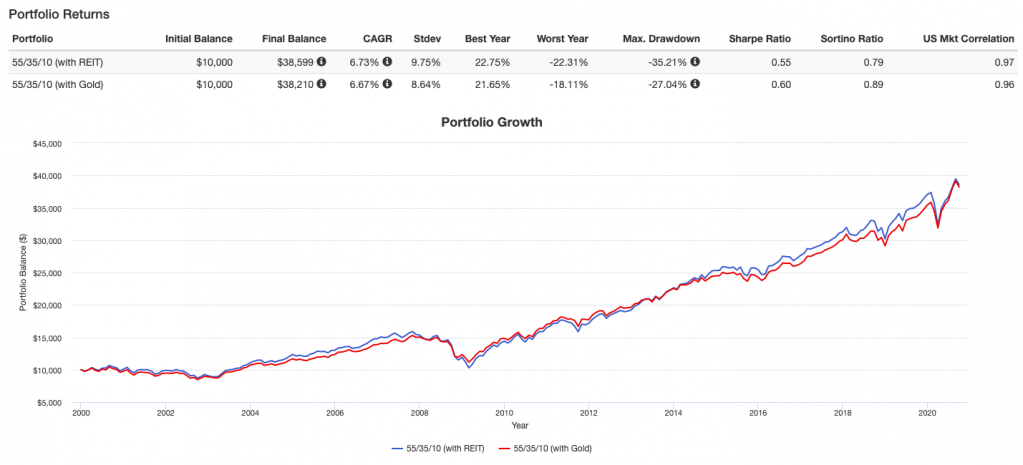

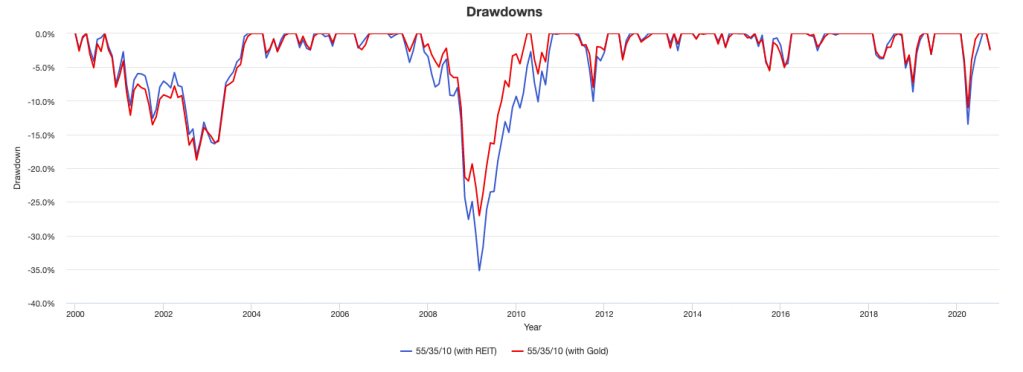

Могут ли фонды REIT стать альтернативой золоту?

Давайте сравним два портфеля: 55/35/10 (акции/облигации/REIT) и 55/35/10 (акции/облигации/золото). Берем аналогичные временные периоды и сравниваем результаты на графике 5.

График 5. Сравнение роста стоимости портфелей 55/35/10 с REIT и золотом

Источник: portfoliovisualizer.com

Источник: portfoliovisualizer.com

Как видно по графику, портфели ведут себя очень похоже и демонстрируют сопоставимую доходность. Но что с волатильностью и риском? В этом отношении золото оказывается заметно полезнее для портфеля инвестора, нежели фонды недвижимости. Максимальная просадка у портфеля с REIT почти на 10% выше, чем у портфеля с золотом.

То же самое можно сказать про коэффициенты Шарпа и Сортино. Так стоит ли вообще рассматривать фонды недвижимости, если в инвестиционном портфеле есть золото? Для большей наглядности, приведем еще один график, демонстрирующий глубину рыночных просадок представленных портфелей (график 6). На графике отчетливо видна разница доходности во время экономических рецессий — и она точно не в пользу фондов недвижимости.

График 6. Просадки портфелей 55/35/10 с REIT и золотом

Источник: portfoliovisualizer.com

Источник: portfoliovisualizer.com

Что ещё нужно знать, прежде чем инвестировать в фонды недвижимости?

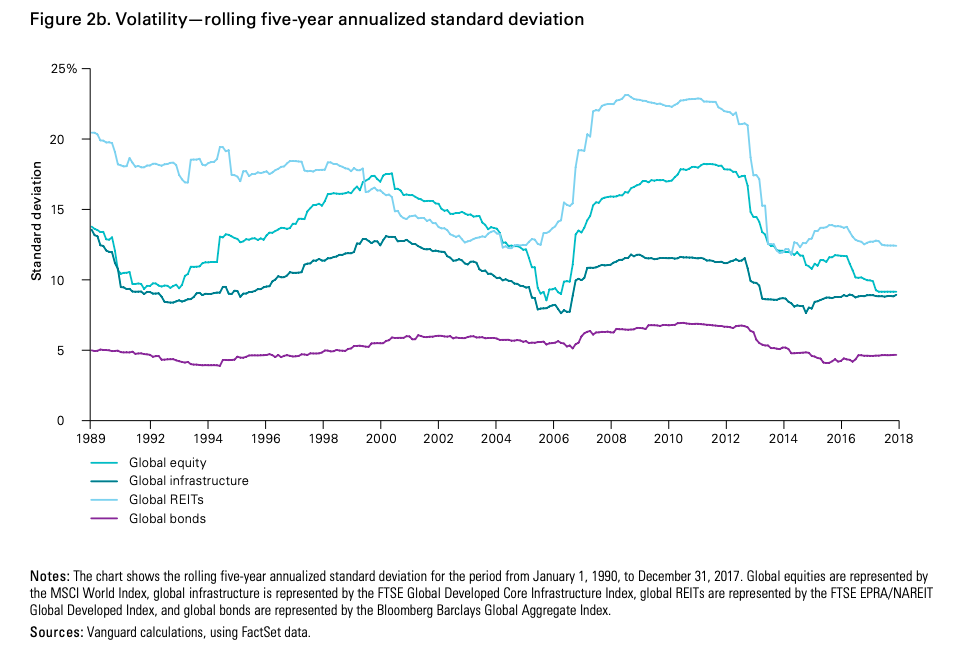

Высокие риски. Как уже было определено выше, инвестирование в REIT связано с повышенным риском. Согласно исследованию Vanguard, фонды REIT традиционно имеют самое высокое стандартное отклонение среди традиционных классов активов (график 7).

График 7. Сравнение уровня волатильности различных классов активов

Высокие налоги. Наиболее актуальным для российского инвестора будет тот факт, что с получаемых дивидендов при инвестировании в фонды REIT, будет взиматься налог в размере 30%. Эта ставка действует даже в том случае, если инвестор заполнил налоговую форму W-8BEN, которая подтверждает, что он или она не является налоговым резидентом США. В таком случае выигрыш от инвестирования в фонды недвижимости вообще не будет ощущаться инвестором, при этом он будет принимать на себя неоправданно высокие риски.

Скорее всего, вы уже инвестируете в REIT. Если инвестор приобретает ETF на широкий рынок акций, в его состав уже входят фонды REIT в соответствии с рыночной долей сегмента недвижимости. В случае с индексом S&P 500 — это 2,5%; Solactive GBS United States Large & Mid Cap Index NTR — 2,6%; Russel 2000 — 6,5%; MSCI ACWI — 2,7%. Как показывает исследование Кайзера и Гровера, такого распределения вполне достаточно для эффективной диверсификации.

Инвестиционные фонды недвижимости — важный инструмент фондового рынка, связанный с высоким риском. Фонды REIT вряд ли можно отнести к отдельному классу активов, несмотря на особенности компаний этой отрасли. Многие REITs уже входят в индексы широкого рынка, поэтому опосредованно влияют на портфели многих инвесторов.

Приобретая в портфель дополнительную долю фондов REIT, инвестор берет на себя повышенные риски и может не достичь своих финансовых целей (особенно на горизонте инвестирования менее пяти лет). Более разумным кажется приобретение небольшой доли золота как защитного актива, например, с помощью FXGD. Полезные свойства золота мы были подробно разбирали в здесь.

Последние новости

Подпишитесь и оставайтесь в курсе!

Мы будем присылать вам новости финансового рынка, новости ETF,

новые публикации и ссылки на вебинары.

- Международная группа FinEx (finxgroup.ru)

- Официальный сайт раскрытия информации (finexetf.com)

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Управляющая компания ФинЭкс Инвестмент Менеджмент ЛЛП (FinEx Investment Management LLP) (регистрационный номер ОС407513, зарегистрированный офис: 2-й этаж 4 Хилл Стрит, Лондон, W1J 5NE). Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com.

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Источник https://investprofit.info/nedvizhimosty-tcherez-etf/

Источник https://finex-etf.ru/university/news/stoit_nbsp_li_vkladyvatsya_v_nbsp_amerikanskie_fondy_nedvizhimosti/

Источник

Источник

Другие новости

Инвестиционный фонд МН Фонд: как получить дивиденды сегодня?

Инвестиционный фонд МН Фонд: как получить дивиденды сегодня? Раньше у них были указаны в качестве контактов: Тел: (495) 621-28-39 Факс...

Народный чековый инвестиционный фонд новосибирск

Народный чековый инвестиционный фонд новосибирск В соответствии с решениями, принятыми общими собраниями акционеров ОАО «Народный фонд» 02.10.2006 и ОАО Коммерческий...

Как; бизнесу стать резидентом «Сколково»

Как бизнесу стать резидентом «Сколково» В инновационном центре «Сколково» компании занимаются бизнесом, связанным с исследованиями и разработками. Например, создают биоразлагаемые...

Куда вложить деньги с УК Альфа Капитал

Куда вложить деньги с УК Альфа Капитал Управляющая компания «Альфа Капитал», входящая в группу Альфа предлагает ряд инвестиционных продуктов, которые...

Инвестиции в индексные ETF-фонды в России – доступный инструмент заработка с низким порогом входа

Инвестиции в индексные ETF-фонды в России – доступный инструмент заработка с низким порогом входа Антон Субботин # Инвестиции Перспективы инвестирования...

Управляющий за $33,5 млн

Управляющий за $33,5 млн Назначение Михаила Мишустина премьер-министром привлекло внимание к его доходам. В частности, руководитель Фонда борьбы с коррупцией...