Ранняя пенсия и Фондовый рынок

Содержание статьи

Фондовый рынок пенсионный фонд

Тенденции

А если завтра финансовый кризис?

У тебя есть план на случай затяжной коррекции?

Такой вопрос мне недавно задали (@Cat.inHat) под одним из моих постов. Отвечу на него развернуто и расскажу о своем отношении к возможной затяжной коррекции на фондовом рынке.

Мой план подразумевает покупку акций американских компаний из индекса S&P500 и рассчитан на 15 лет. Это стадия активного накопления, где я зарабатываю деньги на основной работе и направляю до 50% от своих доходов на покупку акций. Мой текущий доход никак не зависит от ситуации на фондовом рынке и я не стану переживать из-за высокой волатильности на рынке в отличие от трейдеров, которые пытаются заработать на краткосрочных спекуляциях.

Я отношусь к покупке акций, как к покупке доли в бизнесе, поэтому затяжная коррекция на фондовом рынке на стадии активного накопления капитала – это, можно сказать, затяжная «черная пятница» для долгосрочных инвесторов. Это время скидок, когда можно купить отличный бизнес по приятной цене. Но именно в такие моменты страшнее всего решиться на покупку акций, ведь кажется, что дно ещё ниже. Поэтому хорошо иметь четкий план действий на тот случай, когда все будет лететь вниз. Иначе под воздействием страха можно всё распродать в минус и перейти в лагерь тех, кто считает, что фондовый рынок – это казино.

Отличный план, надежный, как швейцарские часы

Мой план на случай просадок и затяжной коррекции точно такой же, как и на все остальные периоды: покупка акций из индекса S&P500 ежемесячно на фиксированную сумму. В данный момент эта сумма равняется 650$. Можно иметь специальный запас из кэша на случай коррекций (не путать с финансовой подушкой безопасности), но лично мне некомфортно держать большое количество кэша на банковском вкладе в ожидании удачного момента. Есть вероятность того, что этот кэш, вложенный в акции сегодня, отработает даже лучше, чем если я его использую во время коррекции, которая (например) случится через несколько лет.

К сожалению, здесь меня победил эффект FOMO (синдром упущенной выгоды). Я не хочу видеть, как на моих глазах тает покупательская способность тех денег, которые ждут лучшего момента для покупки активов (речь не о подушке безопасности). Я выбрал самый простой путь и согласен с тем фактом, что могу немного проиграть в доходности тем инвесторам, которые всё же закупятся на дне на специально отведенный для этого кэш.

Продажа акций во время коррекции

Представьте, что вы владелец ресторана McDonald’s. У вас отличный бизнес, финансовые показатели растут из года в год. Через дорогу от вас расположена кофейня Starbucks, которая также приносит хорошую прибыль своему владельцу. За ваш бизнес покупатели готовы предложить хорошие деньги, но вы предпочитаете не продавать «курицу, несущую золотые яйца».

Но вот наступает глобальный кризис, выручка падает, причем у всех компаний, а не только у вас. За ваш бизнес с каждым днем покупатели готовы дать всё меньше денег. Ваш сосед уже выставил свою кофейню на продажу за гроши, поддавшись всеобщей панике.

Как вы поступите? Продадите свой бизнес по невыгодной для себя цене? Или вы решите выкупить бизнес своего соседа (или хотя бы какую-то долю), пока есть такое выгодное предложение? Кризис рано или поздно закончится, бизнес продолжит развиваться и приносить прибыль, а его рыночная стоимость вернется к своим прежним значениям и продолжит расти.

Рынок перегрет, сейчас неподходящее время для инвестиций

Как часто вы слышите эти слова? И самое главное от кого? Наверняка от тех людей, у которых всегда неподходящий момент для инвестиций. Они не инвестируют по следующим причинам:

1. На фондовом рынке пузырь небывалых размеров и скоро будет обвал;

2. На дворе кризис и пока непонятно, где же «дно»;

3. От первого «дна» оттолкнулись, но возможно будет второе «дно», нужно подождать.

Стоит помнить, что результат долгосрочных инвестиций зависит от регулярности инвестирования, от вложенных сумм и от длительности инвестирования, а не от точек входа.

«Лучший момент посадить дерево был 20 лет назад. Второй лучший момент — сейчас».

А если завтра кризис?

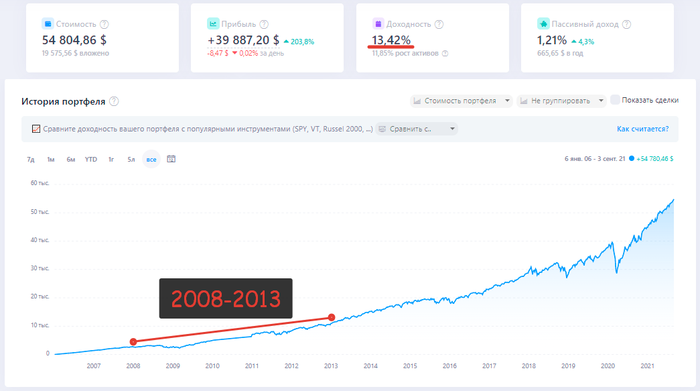

Если вдруг завтра произойдет финансовый кризис и рынок полетит вниз в начальной стадии активного накопления капитала, то на что можно рассчитывать через 15 лет? Для этого вернемся на 15 лет назад, возьмем за точку отсчета начало 2006 года и посмотрим на график стоимости ETF на индекс S&P500 (SPY).

На данном графике видно, что рынок начал падать в 2008 году и только в 2013 году достиг прежних значений. Так ли это страшно для долгосрочного инвестора, который инвестирует ежемесячно фиксированную сумму на 15+ лет?

Покупка индекса S&P500 каждый месяц

Какой результат получил бы инвестор, если бы в 2006 году начал инвестировать в S&P500 по 100$ каждый месяц? К сожалению, мои расчеты будут не совсем верны и будут значительно занижать итоговый результат, так как я не нашел такого ETF на индекс S&P500, который бы существовал в 2006 году и реинвестировал все полученные дивиденды.

Я воспользовался сервисом, который в автоматическом режиме учитывает только выплату (но не реинвестирование) дивидендов начиная с 2010 года. Потеря периода выплаты дивидендов с 2006 по 2010 год. Результат при таких исходных данных получился бы следующий:

Результаты в цифрах:

◉ Вложено денег за все время в ETF на S&P500: 19 575,56 $

◉ Рост стоимости активов за 15 лет составил: 11,85% годовых или 35 229,3 $

◉ Выплачено дивидендов с 2010 по 2021 год: 4 657,90 $

◉ Доходность портфеля с учетом выплаты дивидендов: 13,42% годовых

◉ Дивиденды не реинвестировались!

Не смотря на то, что американский фондовый рынок начал падать в 2008 году и восстановился только в 2013 году (5 лет), доходность долгосрочного инвестора, который продолжал покупать индекс S&P500 на 100$ каждый месяц составила 13,42% годовых в $ (за период 2006-2021)!

Повторяю, что не учтен период выплаты дивидендов с 2006 по 2010 год, а получаемые дивиденды не реинвестировались. Эти 2 факта занижают итоговый результат. Согласитесь, что на 15-летнем отрезке времени, где рынок падал 1 год, а затем восстанавливался 4 года, доходность в 13,42% годовых является отличным результатом, которому будет рад любой долгосрочный инвестор.

А как же японский индекс Nikkei 225?

Очень часто, когда кто-то пишет о плюсах индексного инвестирования, приводят в пример японский индекс Nikkei 225, который не восстановился за 30 лет, прикрепляя вот эту картинку:

Что обычно упускают из внимания все те, кто прикрепляет этот график:

◉ На этом графике не учтены дивиденды;

◉ Не учтен рост стоимости курса йены по отношению к доллару за этот период;

◉ Если рассматривать регулярную покупку индекса ежемесячно, а не единоразовую покупку на пике рынка в 1989 году, то результат будет сильно отличаться.

Если учесть дивиденды и перевести график индекса Nikkei 225 из йен в доллары, то получим следующую картину:

Вы летаете на самолете?

Я летаю, но знаю людей, которые боятся. Боятся они, потому что иногда самолеты падают и шансов спастись нет. Падение самолета — это скорее исключение, чем правило. По статистике (а не по мнению людей) самолет является самым безопасным видом транспорта. Поэтому отказываться от полета на самолете и выбирать вместо этого поездку на автобусе — это иррациональный подход.

Тоже самое и с сохранением и преумножением своих сбережений. Опираясь на статистику и историю, я не вижу для себя более разумного и безопасного вложения своих сбережений на длительное время, чем инвестиции в акции. При этом я всегда держу в голове и ситуацию с Nikkei 225 и с падением самолетов.

В любой экономической ситуации на длинных временных отрезках акции — наиболее доходный финансовый инструмент. В Японии это единственный финансовый инструмент, который показал положительную реальную доходность за последние 119 лет. (С) УК «Арсагера».

Портфель август 2021 (45-й месяц) + 1.5 млн рублей + Китай чё происходит?

Очередной месяц всеобщей эйфории на мировых рынках, на фоне панического падения в Китае. Индекс sp500 уже 7 месяцев без коррекции. За последние 70 лет такое было всего 4 раза. На этом фоне я не решился покупать etf на sp500, да и вообще сделок было минимум. Тупо коплю доллары, чтобы ближе к зиме закупиться, уверен шанс будет отличный.

Дивиденды/купоны:

💰 Пришли дивиденды от Apple и купон по облигациям. Все деньги направил на покупку долларов. Всего за 8 месяцев уже пришло 114% от суммы прошлого года, в рублях это 136к, что очень неплохо. В перспективе будет ещё

7 выплат, ожидаю за весь 2021 год получить

✅ Валюта — 239 долларов, часть из них использована для сделок ниже.

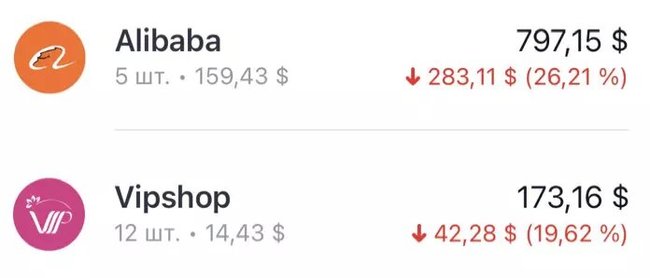

✅ Vipshop Holdings Limited (VIPS) — 2 акции (30$). Весь китайский рынок обвалился, в моменте по випшопу было минус 30%, стало немного страшно. Немного докупил акций, усреднил позицию. Как оказалось не зря, всё также быстро отросло обратно. Актив рассматриваю больше как среднесрочный, рассчитываю продать в следующем году.

❌FXKZ ETF (FXKZ) — 1 шт (281 руб). Индекс на развивающийся рынок Казахстана. Покупал в июле, передумал наращивать позицию, поэтому продал.

На бычьем рынке становится скучно, практически не вижу активов по хорошим ценам. Поэтому приходится чуть-чуть себя баловать спекуляциями. На этот раз снова Китай. Проехался на Baozun (BZUN), заработал +5% за пару дней. В рамках портфеля доход смешной, зато эмоции приятные 🥴

Август закрылся с небольшим плюсом (68к), при этом сам портфель достиг исторического рекорда по прибыли и стоимости! Всё очень хорошо, снова. Морально готовлюсь к коррекции осенью. Доля валютных активов не изменилась (

5%), не помогли даже пополнения долларами.

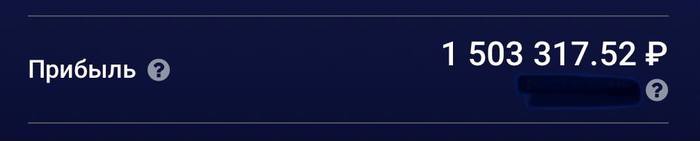

Впервые суммарная прибыль по портфелю в моменте перевалила за 1.5 млн рублей!

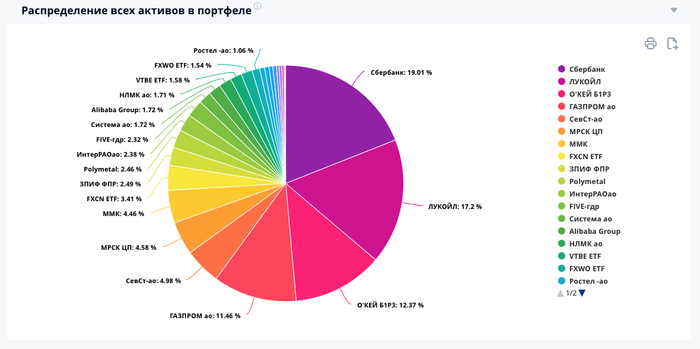

Вот так сейчас выглядит распределение всех активов в портфеле. Перекос в акции по-прежнему огромный, но за риск получаю и хорошую прибыль:

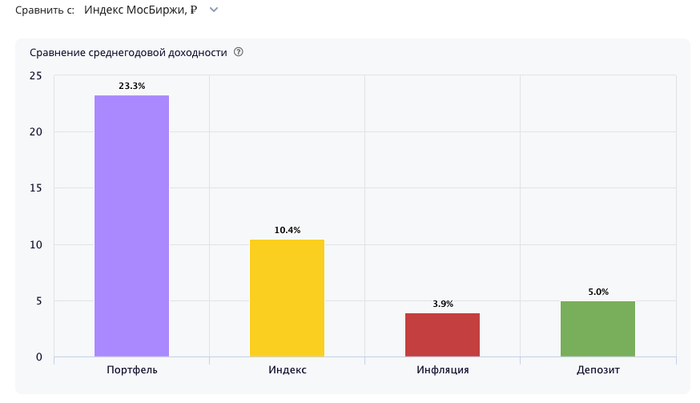

Уже почти 4 года моя стратегия позволяет держать планку

23% годовых в рублях. Это примерно в 2 раза выше динамики рос. индекса за этот же период:

Китай — чё происходит?

Китай малознакомая мне страна, тем более с точки зрения компаний и экономики. Поэтому не стал особо разбираться и в начале года начал просто покупать ETF на весь индекс (FXCN). Моя стратегия предполагает ежемесячные покупки при любой стадии рынка. Также я докупаю лесенкой уже имеющиеся активы, если они просели на 5-10-15% и так далее.

ETF FXCN с февраля медленно падал, а я упорно его откупал) Ситуация в Китае накалялась, сначала «прижали» IT-сектор, а теперь взялись за компании сферы онлайн-образования и ретейла. Я не собираюсь разбираться в истинных причинах обвала, потому что это бесполезная работа. Через пару месяцев много аналитиков подгонят факты, найдут самые подходящие причины и смогут объяснить прошедшие события (жаль никто из них не может предсказывать будущее). Инвестируя в Китай, всегда буду держать в голове, что государство там играет особую роль в экономике. Всё это банальный риск развивающихся рынков со слабыми соц. институтами.

По итогу с начала года индекс потерял более 40%, но за счёт усредняя мои потери в этом активе 23%. За всё время инвестиций это мой самый большой минус по 1 позиции (в абсолютных числах). Страшно ли мне? Конечно страшно! При этом у меня уже появились отдельные акции Алибаба (BABA) и ВипШоп (VIPS). НО (!) мировая история и даже мой скромный 4 летний опыт на бирже говорят, что если компания изначально выбрана хорошая, то не стоит переживать из-за аномальных краткосрочных падений, нужно использовать их как возможность докупить с дисконтом.

Когда мне становится совсем страшно, вспоминаю события 2008 года: акции крупнейшего в мире банка Citigroup упали на 99%, наш отечественный Сбер упал со 100р до 13р. Индекс РТС сложился в 5 раз. Не знаю как вы поступаете в моменты страха, но в последние месяцы я докупал акции Алибаба и ВипШоп, а также немного ETF FXCN. Слабоумие и отвага? возможно)

Есть у меня ещё одна, на первый взгляд, абсурдная мысль. Обычно как происходит: все ждут падения, значит будет рост и наоборот. Недавний пример это ноябрь-декабрь 2020 (выборы США). Большинство ставили на падение, все цифры кричали об этом и где мы? на исторических хаях, снова и снова.

Китай же всегда себе на уме. Компартия Китая методично сдувала свой пузырь еще с февраля этого года, и сложила свой рынок почти на 40%, что является отличной коррекцией, далее прямая дорога на рост. А у рынка США коррекция еще впереди.

Это что получается, Китай уже готов к возможному обвалу рынков? когда это произойдет никто не знает, пол года или позже. вопрос в другом, как думаете куда все побегут? кто-то конечно в кэш, а кто-то как раз в Китай, ну а там уже ракета 🚀

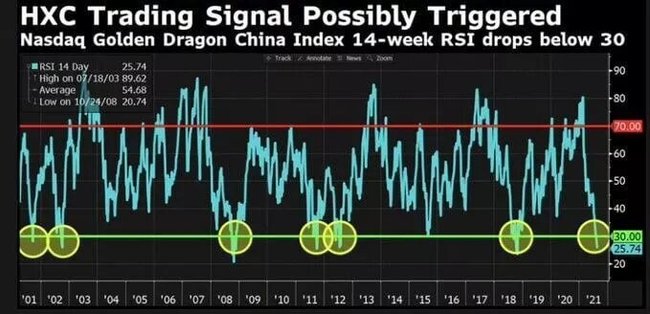

Для любителей цифр и конспирологии

В техническом анализе есть индекс относительной силы (RSI). Индикатор позволяет оценить вероятность смены тренда (падения или роста). Применяется как к конкретной компании или товару, так и к рынку в целом. Индикатор может быть от 0 до 100, где значение выше 70 обычно говорит о сильной перекупленности актива/рынка, а ниже 30 — его перепроданности.

Перекупленный актив торгуется выше своей справедливой стоимости, перепроданный — ниже. Надеюсь, понятно объяснил 🤷

Так вот, этот индекс RSI на Китай сейчас в моменте ниже 30, такое было всего 7 раз за последние 20 лет. Все прошлые разы такая ситуация приводила к отскоку ракете 🚀 На этот раз отскока конечно же не будет 😂

Задним умом все говорят, что надо откупать эмоциональные падения рынков. Вот сейчас такая ситуация, хватит ли у вас силы яиц, чтобы закупиться?

Ну и последнее, ребята из BlackRock провели исследование и пришли к выводу, что Китай больше не нужно рассматривать как развивающийся рынок и рекомендовали инвесторам увеличить позиции в Китае в 3 раза. На минуточку, эти ребята умеют делать деньги, за последние 20 лет у фонда было всего 3 убыточных года.

Выводы делайте сами, но я по Китаю уже определился 🤓 надеюсь решение правильное и не обрушит мои планы выйти на пенсию в 2035 году. Я отношу себя к движению F.I.R.E. Кому интересно, веду небольшой авторский тлг канал, где пишу о том, как я к этому иду, какие решения принимаю, описываю свой опыт и показываю мои расчеты максимально открыто. Всех люблю, всех обнял!

На пути к FIRE. Состояние моего инвестиционного портфеля в августе 2021

Если бы я завтра пошел в школу и мне задали написать сочинение на тему “Как я провел лето”, то я бы рассказал о том как много работал, о том как мало купался в море и о том, как продолжал следовать своему скучному плану, покупая каждый месяц акции американских компаний. Про свою работу и про море я здесь писать не стану, а вот про свои инвестиции и результаты в августе расскажу.

Покупка акций «Август 2021»

В августе 2021 были куплены акции компаний:

• BlackRock – 1 шт. (892,59$)

• Micron Technology – 1 шт. (69,58$)

Общая сумма покупок за август 2021 года составила: 962,17$. В августе у меня закрылся один из вкладов, поэтому решил направить его часть на покупку компании (BlackRock), стоимость акции которой не вписывается в мои плановые 650$.

BlackRock — одна из крупнейших инвестиционных компаний мира по размеру активов под управлением ($9 трлн на 15 августа 2021 года). Компания занимает 64 место в индексе S&P500.

Наверняка многие слышали про американские ETF под брендом iShares. Так вот всеми этими iShares ETF управляет как раз компания BlackRock. Самый известный и популярный iShares ETF — это ETF на индекс S&P500 с тикером IVV (iShares Core S&P 500 ETF). Я был бы рад иметь возможность покупать IVV с комиссией за управление (Expense Ratio) в 0,03%(!) через российские биржи и получать при этом ЛДВ (льгота на долгосрочное владение ценными бумагами). Такой возможности сейчас нет, зато есть возможность купить акцию компании BlackRock, которая управляет этими ETF и торгуется на СПб бирже.

Теперь я могу смело говорить, что вложил свои деньги в одну очень солидную инвестиционную компанию, как любят говорить адепты финансовых пирамид. Только вот в случае с BlackRock мне нет необходимости следить когда же главный владелец компании BlackRock решит кинуть своих “вкладчиков”.

Интересный факт о BlackRock: Государственный пенсионный фонд Норвегии являлся вторым крупнейшим акционером BlackRock (доля в 7%) в 2017 году.

Вторая моя покупка в этом месяце — это акция Micron Technology. Периодически приходящие дивиденды от американских компаний копятся на брокерском счете и спустя некоторое время направляются на покупку новых акций. Это то самое реинвестирование в действии. Акция Micron стоимостью 69$ куплена за счет дивидендов от других компаний, а не на деньги из моего кошелька.

Почему именно Micron? Во-первых мне нужна была ещё одна акция этой компании по плану для промежуточной цели в 100 000$, во-вторых на сумму до 70$ не такой уж и большой выбор акций в S&P500, в третьих их стоимость немного упала относительно средней цены за последние 200 дней.

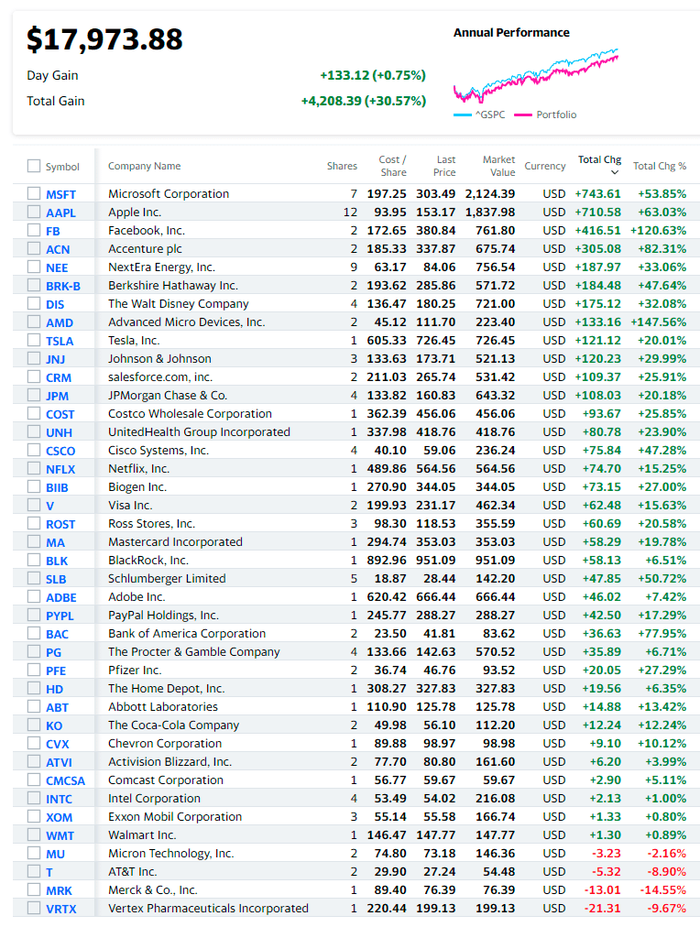

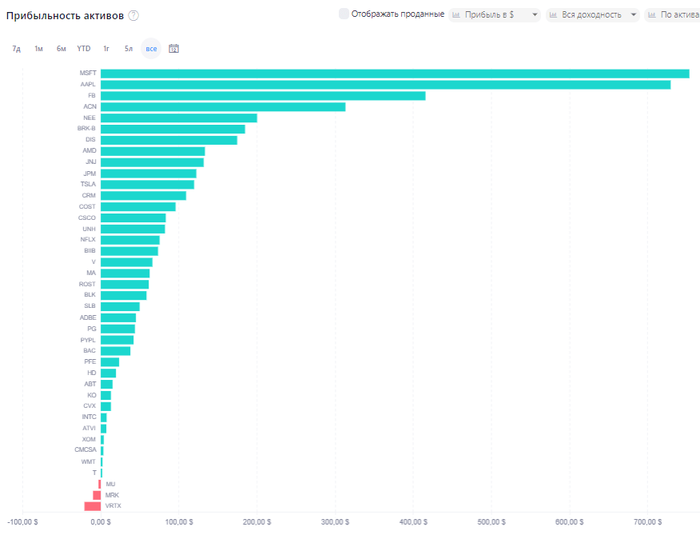

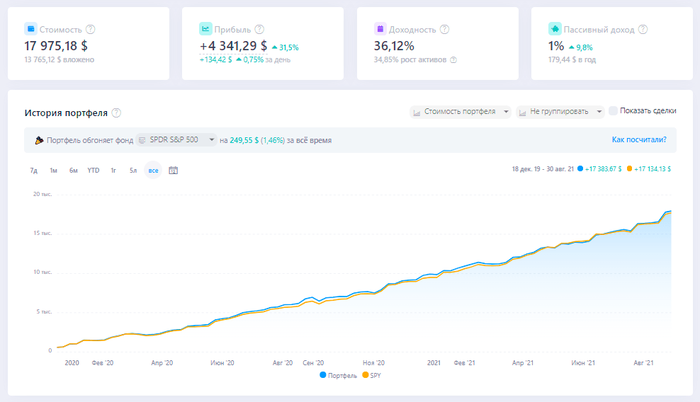

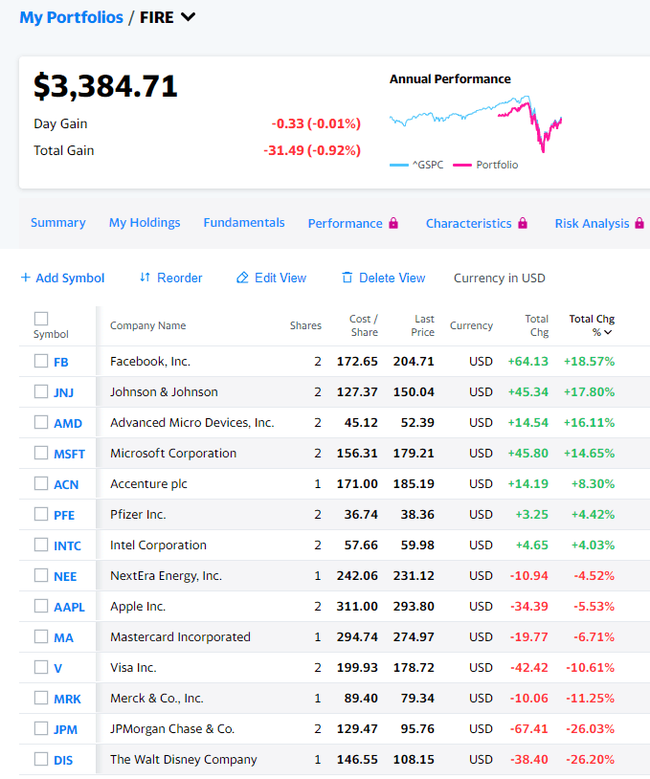

Мой портфель на «Август 2021»

В этом месяце мой инвестиционный портфель выглядит следующим образом:

Текущий абсолютный прирост портфеля: +30,57% в $ или 4208,39$. Если взять в расчет все выплаченные дивиденды и отобразить результат в графическом виде, то получим следующую картину:

В моем портфеле в данный момент акции 40 различных компаний и только 3 из них находятся в минусе. Если посмотреть на отношение общего бумажного убытка от этих 3-х компаний к общей бумажной прибыли от остальных 37-ми компаний, то в голове возникает только одна мысль: “Всё правильно сделал. Никакого трейдинга, только Buy and Hold“.

На написание ежемесячных отчетов я трачу гораздо больше времени, чем на выбор и покупку акций. Это я не к тому, что “так может и должен делать каждый”, а к тому, что строгое следование плану (собирать индекс) в моем случае не отнимает много времени (10 минут в месяц), но приносит ощутимый результат. Если бы я пытался спекулировать, то вряд ли бы дождался роста FaceBook до 120% и мой глобальный результат с очень высокой вероятностью оказался бы хуже индекса.

Если не иметь плана и пытаться обыграть рынок на точечных сделках, то вам будет мешать страх в моменты падения рынка и жадность в моменты бурного роста. Я не готов нервничать и пытаться совладать со своими эмоциями, поэтому предпочитаю стабильно “ехать по рельсам вместе с поездом (рынком)”, а не искать короткий путь, блуждая в диком лесу.

Статистика портфеля FIRE за Август 2021

• Общие вложения в фондовый рынок: 13 765,12$

• Стоимость портфеля в настоящий момент: 17 975,18$

• Срок с момента начала инвестирования: 1 год 9 месяцев

• Общий прирост портфеля в $: 4210,06$

• Общий прирост портфеля в %: +30,58%

• Цель года “капитал в 20 000$” достигнута на: 89,8%

Инфоцыгане и инвестиции

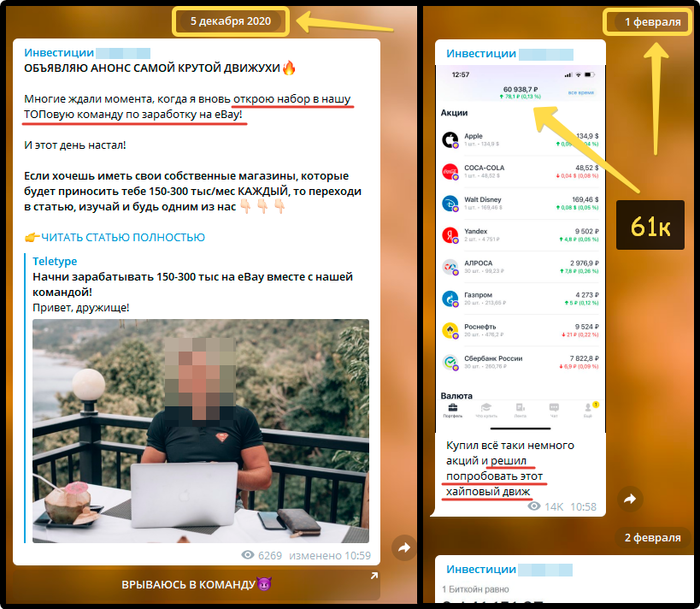

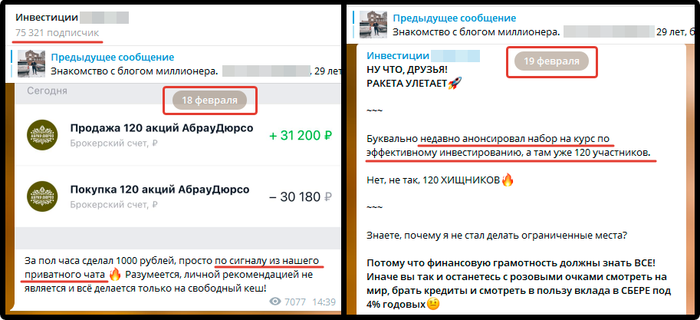

Очень часто хороший и полезный контент в интернете не имеет такой яркой и привлекательной обертки, как мусорный (иногда даже вредный) контент. Почему все ненавидят инфоцыган? Да хотя бы вот поэтому:

Автор одного инвестиционного канала 5 декабря 2020 года набирал людей на обучение по заработку на eBay. 1 февраля 2021 года он “решил попробовать этот хайповый движ” (речь об инвестициях). А дальше:

18 февраля 2021 года у этого автора уже есть некий приватный чат, где раздают сигналы по покупке/продаже акций. “Всего за полчаса – 1000 рублей” — хороший результат, правда?

19 февраля 2021 года сообщение о том, что на курс по эффективному инвестированию уже записалось “120 хищников”.

1 февраля автор канала купил акции на 61 000 рублей, а уже 18-19 февраля готов и приватный (значит платный) чат и курс по эффективному инвестированию. И на этом канале 75 тысяч человек…

Ну да ладно, на любой контент найдется своя аудитория. Когда видишь чаты, где адепты коллективно читают молитву для возобновления выплат в Финико, то уже перестаешь удивляться человеческой глупости.

Зачем я вообще все это делаю?

Дело в том, что некоторое время назад я вместе со своей женой принял решение копить на собственную пенсию самостоятельно, откладывая ежемесячно некоторую часть своей зарплаты. Банковские вклады дают достаточно маленькую доходность, которой не хватает, чтобы покрыть хотя бы инфляцию.

Покупка акций крупных американских компаний видится мне оптимальным вариантом сохранения и приумножения своих накоплений по соотношению доходность/риск. Если всё будет ок, то я могу выйти на пенсию (обеспечить своей семье доход от капитала) в возрасте 40-45 лет.

Если вам интересна эта тема, можете почитать множество интересных и полезных статей у меня в профиле на Пикабу или же в блоге, который я веду в Телеграм (можно найти в поиске, вбив @wkpbro).

100 символов России на одной картинке

Мы на Пикабу сделали огромную карту-виммельбух (на скрине только кусочек!) с 20 городами России и их достопримечательностями.

Здания, памятники, арт-объекты — по карте можно немного узнать про каждый город. А еще мы спрятали кучу забавных пасхалок и отсылок к массовой культуре. Тут и расщепленная Таносом Печенька, и Свидетель из Фрязино, и еще куча всего.

А самые внимательные получат награду в профиль и призы от Пикабу!

Прошло 20 месяцев с момента начала формирования собственного пенсионного фонда

Прошло 20 месяцев с момента осознанной покупки первых акций на фондовом рынке. Не сказать, что это много, но тем не менее я уже вижу прогресс и результат от регулярного инвестирования. Никому ничего не советую, делюсь только своим собственным опытом.

Покупка акций «Июль 2021»

В июле 2021 были куплены акции компаний:

• Adobe Inc – 1 шт. (620,42$)

• Exxon Mobil – 1 шт. (58,13$)

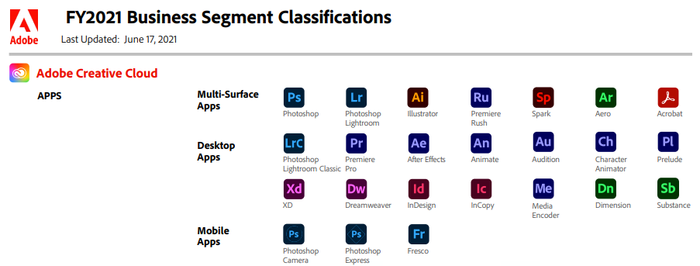

Общая сумма покупок за июль 2021 составила: 678,55$. По-прежнему придерживаюсь плана и стараюсь ежемесячно направлять на покупку акций не менее 650$. Новая акция в моем портфеле: Adobe. Ради интереса пролистал несколько презентаций для инвесторов на официальном сайте компании. Количество программных продуктов, конечно, поражает:

Моя стратегия не подразумевает тщательное изучение отчетов компании перед покупкой. Основной критерий попадания в мой портфель – это нахождение компании в индексе S&P500. Сегодня Adobe занимает 19-ю строчку индекса, оставляя позади себя такие компании, как Coca-Cola, Netflix, Intel и пр.

Для промежуточной цели в 100 000$ мне необходима всего одна акция компании Adobe, поэтому решил взять сейчас, когда цена ещё вписывается в мою ежемесячную сумму покупок (650$). Психологически комфортно подбирать акции на локальном дне, но эту компанию пришлось покупать практически на пике её стоимости.

После того как я купил акцию за 620$, её стоимость опустилась до 612$. Пожалуй, это одна из причин почему я сообщаю о своих сделках только в конце месяца, а не в момент покупки. Меньше будет людей, которые смогут слепо повторять за мной и перекладывать ответственность за свой результат на меня.

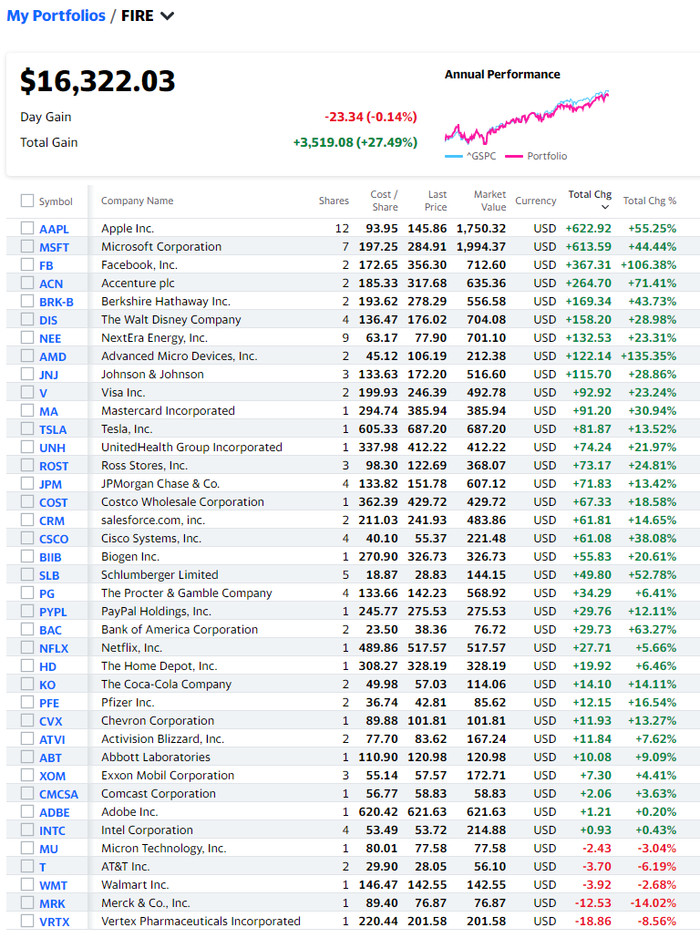

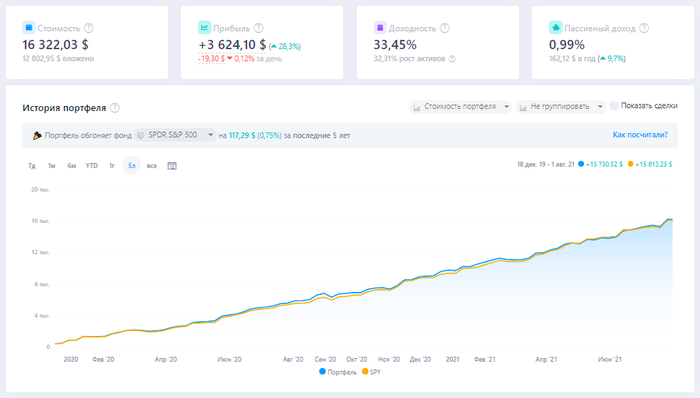

Мой портфель на «Июль 2021»

В этом месяце мой инвестиционный портфель выглядит следующим образом:

Текущий абсолютный прирост портфеля: +27,49% в $ или 3519,08$. Ради интереса решил открыть все свои предыдущие отчеты и посмотреть на диаграмму абсолютного прироста в $ за все 20 месяцев моего инвестирования:

Может быть мне повезло со временем начала инвестирования, но факт в том, что только 3 месяца из 20 я наблюдал бумажный убыток. Иногда слышу в свой адрес замечания, что беру не те акции, не в то время, да и вообще скоро коррекция, нужно всё продавать.

Причем слышу это на протяжении всех 20 месяцев в основном от тех комментаторов, которые являются “экспертами” не только в сфере финансов и инвестиций, но и вообще во всех областях жизни 😊 Как правило, такие люди предпочитают не оставлять шанса брокерам, банкам и государству отобрать сбережения, поэтому играют на опережение, не делая никаких сбережений и оформляя кредиты.

Статистика портфеля FIRE за Июль 2021

• Общие вложения в фондовый рынок: 12 802,95$

• Стоимость портфеля в настоящий момент: 16 322,03$

• Срок с момента начала инвестирования: 1 год 8 месяцев

• Общий прирост портфеля в $: 3519,08$

• Общий прирост портфеля в %: +27,49%

• Цель года “капитал в 20 000$” достигнута на: 81,6%

Зачем я вообще все это делаю?

Дело в том, что некоторое время назад я вместе со своей женой принял решение копить на собственную пенсию самостоятельно, откладывая ежемесячно некоторую часть своей зарплаты. Банковские вклады дают достаточно маленькую доходность, которой не хватает, чтобы покрыть хотя бы инфляцию.

Покупка акций крупных американских компаний видится мне наиболее оптимальным вариантом сохранения и приумножения своих накоплений по соотношению доходность/риск. Если всё будет ок, то я могу выйти на пенсию (обеспечить своей семье доход от капитала) в возрасте 40-45 лет.

Если вам интересна эта тема, можете почитать множество интересных и полезных статей у меня в профиле на Пикабу или же в блоге, который я веду в Телеграм (можно найти в поиске, вбив @wkpbro).

На пенсию в 30 лет — реально ли это?

В США уже более 20 лет существует популярное движение 🔥 F.I.R.E. (Financial Independence Retire Early — Финансовая независимость ранний выход на пенсию).

Принцип адептов этого движения — накопить к +-30 годам капитал, который бы позволял бросить работу и жить только на пассивный доход с этого капитала. Для этого по их принципам необходимо с молодого возраста откладывать как можно больше своих доходов и инвестировать их.

Вариантов достичь конечной цели всего 2

Я не буду разбирать возможные пути достижения цели по каждому из вариантов, мой пост не про заработки и не про экономию.

Я попробую рассчитать, какую часть своего дохода должен откладывать молодой человек (или девушка), начав работать в 20 лет и планирующий уволиться через 10 лет, не работать, но и не снижать качество жизни. По сути, выйти в 30 лет на идеальную пенсию. Для начала посчитаем, какой капитал необходимо создать к 30 годам, чтобы позволить себе бросить работу.

Есть популярное “правило 4%”, придуманное американским финансовым консультантом Уильямом Бенгеном в 1994 году. Если говорить кратко и упрощённо, данное правило говорит о том, что если снимать и тратить каждый год 4% от созданного капитала, портфель инвестора всё равно будет расти примерно на величину инфляции, позволяя каждый год увеличивать свои траты без снижения качества жизни и без потери капитала. У этого правила много условностей и вариаций применения, могу написать об этом подробный пост, если вам это интересно. А пока просто воспользуюсь им для расчёта.

Чтобы посчитать размер необходимого капитала, достаточного для безбедной жизни, нужно принять ваши ежегодные траты за 4% и составить пропорцию, которая покажет вам нужную сумму.

Скажу по секрету, что есть способ проще: достаточно умножить ежемесячные траты на 300 и получится ровно та же сумма.

Сколько нужно откладывать, чтобы получить капитал, достаточный для выхода на раннюю пенсию?

Много, очень много. Если не ввязываться в рискованные авантюры, а инвестировать все средства в инструменты широкого рынка, которую имеют историческую доходность в 8% над инфляцией, необходимо откладывать 81,8% от дохода. И жить на оставшиеся 18.2%. Только при такой жесткой норме сбережений и умению жить на 18% от доходов, можно рассчитывать на то, что нужный капитал будет создан за период жизни с 20 до 30 лет.

Это самый жесткий вариант сбережений, мало кто способен жить, а не выживать, на 18% от зарплаты. Можно снизить норму сбережений, увеличив время до увольнения и выхода на раннюю пенсию. Я воспользовался инвестиционным калькулятором и рассчитал ниже варианты зависимости срока достижения финансовой независимости от нормы сбережений:

◻️82% откладываем, на 18% живём — 10 лет

◻️75% откладываем, на 25% живём — 12 лет

◻️60% откладываем, на 40% живём — 16 лет

◻️50% откладываем, на 50% живём — 19 лет

◻️30% откладываем, на 70% живём — 25,5 лет

◻️20% откладываем, на 80% живём — 30,5 лет

◻️10% откладываем, на 90% живём — 39 лет

Как видите, каждые дополнительные 10%, отложенные от дохода в инвестиции, приближают момент ранней пенсии и приближение это непропорциональное.

Какой вывод можно сделать из этого? Если начиная с 20 лет откладывать всего 10% от своего дохода и грамотно инвестировать их, то через 39 лет (в возрасте 59 лет) можно рассчитывать на полностью пассивный доход, который наверняка будет превышать государственную пенсию.

А если откладывать по 20%, то ранняя пенсия наступит уже в 50 лет, за 10-15 лет до пенсии по старости, когда организм ещё достаточно активен.

А если откладывать 30%…. Ну и так далее. 🙂

Что нужно знать новичку о долгосрочных инвестициях?

Решил в очередной раз структурировать информацию, которая будет полезна новичкам в инвестициях. Прежде чем принимать важные финансовые решения, стоит принять тот факт, что никто кроме вас самих не несет ответственности за состояние ваших финансов. Это статья носит исключительно ознакомительный характер и не является призывом к действию.

В данной статье я приведу ответы на самые распространённые вопросы, которые возникают у всех тех, кто планирует начать использовать фондовый рынок, как способ сохранения и приумножения своих сбережений. Речь пойдет именно о долгосрочных инвестициях, а не спекуляциях или активном трейдинге.

Если вы планируете стабильно зарабатывать на фондовом рынке и сделать торговлю на бирже основным источником своего дохода, то можете не тратить своё время на прочтение этой статьи, здесь не будет ответов на такие вопросы.

Что такое ETF?

ETF – это биржевой инвестиционный фонд (Exchange Traded Fund).

Инвестиционная компания закупает объемный диверсифицированный портфель активов, а затем продает его по частям. Для этого компания выпускает собственные акции (ETF). Купив одну акцию ETF, инвестор вкладывает деньги сразу в несколько привлекательных инструментов.

Существуют как ETF, отслеживающие индексы, так и активно управляемые ETF. Остановимся на тех ETF, которые отслеживают индекс, поскольку они имеют низкие комиссии за управление и следуют за рынком. Преимущество ETF заключается в том, что вам не нужно самостоятельно следить за весами компаний в портфеле и производить ребалансировку, ведь всё это делает инвестиционная компания, выпустившая этот ETF.

Исторически сложилось так, что рынки всегда растут в долгосрочной перспективе, поэтому, покупая весь рынок, вы, по крайней мере, гарантированно получите доходность на уровне рынка.

Думаете, что вы можете превзойти рынок, купив отдельные акции? По статистике – нет. Некоторые люди действительно это делают и зарабатывают на этом много денег, но как правило это связано с удачей. Повторить прошлый успех, основанный на удаче удается единицам.

Самый безопасный и разумный способ достижения финансовой независимости (FIRE) – это постоянно откладывать часть дохода, покупать диверсифицированные ETF и позволять сложным процентам делать свое дело.

Какого брокера выбрать?

Ниже список из ТОП-6 брокеров России с лицензией ЦБ РФ по числу активных клиентов:

Можно выбрать любого из этих брокеров. У всех есть свои достоинства и недостатки, но все они дают возможность покупать акции, облигации или ETF. Где-то меньше комиссии, где-то удобней приложение, где-то лучше поддержка, но выделить кого-то одного я не могу.

Можно сказать так: если пользуетесь услугами одного из этих банков (Тинькофф, ВТБ, Сбербанк, Открытие) и вас полностью устраивает обслуживание, то в первую очередь рассмотрите открытие брокерского счета именно в вашем банке.

Лично я пользуюсь услугами 2-х брокеров: (1 и 6 место из приведенного списка). Один из них имеет удобнейший интерфейс мобильного приложения. Второй дает классные бонусы по дебетовой карте, если поддерживать на банковских и брокерских счетах определенную сумму денег.

Наши или зарубежные ETF?

Если у вас нет статуса квалифицированного инвестора, то вы можете покупать только те ETF, которые доступны на Московской бирже (через российского брокера). С каждым годом количество доступных ETF на Московской бирже увеличивается, однако комиссии за управление по-прежнему сильно высоки по сравнению с ETF от зарубежных инвестиционных компаний, таких как Vanguard и BlackRock.

Однако, если вы покупаете ETF на Московской бирже, то можете рассчитывать на ЛДВ (подробнее можно прочитать здесь), что немного сглаживает высокие комиссии за управление.

Даже если у вас есть статус квалифицированного инвестора, покупка зарубежных ETF (например от Vanguard или BlackRock) с низкими комиссиями за управление не во всех случаях окажется более выгодной, чем покупка “наших ETF”, как раз из-за отсутствия этой самой налоговой льготы. Здесь всё зависит от сумм и срока инвестирования. Интересная статья на эту тему есть на смартлабе, но здесь вроде нельзя давать ссылки на этот ресурс.

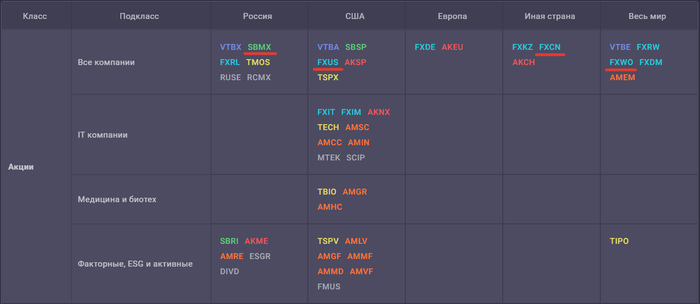

Какой ETF выбрать для покупки?

Есть отличный русскоязычный ресурс, который собрал всю доступную информацию обо всех ETF, представленных на Московской бирже: rusetfs. Рекомендую провести собственное исследование. Посмотрите из чего состоят различные ETF, сравните плату за управление, графики роста и подумайте, какова ваша устойчивость к риску. У любого ETF всегда есть свои плюсы и минусы. Принимайте решения самостоятельно, поскольку другие люди всегда будут предвзято относиться к вашему выбору, отдавая предпочтение тем инструментам, в которые решили инвестировать сами.

Лучшее, что вы можете сделать – это выбрать стратегию и придерживаться ее, регулярно инвестируя. Наибольшее значение имеет именно регулярность инвестирования и суммы. Если возможно, то сделайте это своей привычкой.

Другие инвесторы скажут вам, что их стратегия принесла много денег, но, скорее всего, они заработали много денег, потому что придерживались плана и регулярно инвестировали столько, сколько могли себе позволить в течение длительного периода времени.

Я не отвечу на вопросы “Какое распределение ETF лучше выбрать?” или “Стоит ли добавлять в портфель ETF на акции китайских компаний?”. Здесь нет единственного и правильного ответа. Никто не знает что будет происходить на фондовом рынке и какое распределение ETF по странам окажется наиболее выгодным. Просто убедитесь, что ваша стратегия имеет смысл.

Новичкам я бы рекомендовал обратить внимание на следующие ETF и БПИФ:

• Акции американских компаний: FXUS

• Акции российских компаний: SBMX

• Акции китайских компаний: FXCN

• Акции глобального рынка (весь мир): FXWO

Помните, что самая безопасная стратегия, которая принесет вам больше всего денег в долгосрочной перспективе, как правило, самая скучная.

Что если я хочу использовать дивидендную стратегию?

Дивиденды – это не волшебные деньги, которые появляются из воздуха. Цена акций падает на размер выплаченных дивидендов. Дивиденды в размере 4% и рост акций на 4% – это то же самое, что и дивиденды в размере 0% и рост акций на 8%. Также помните, что вы должны платить налог на дивиденды на протяжении всего периода накопления. В случае с активами, где дивиденды не выплачиваются – вы платите налог на прибыль только при продаже ценных бумаг, а в некоторых случаях и вовсе освобождаетесь от уплаты этого налога (ЛДВ).

Получение дивидендов не безопаснее, чем продажа части вашего портфеля, как считают многие. Те дивиденды, которые вы не реинвестировали обратно – это тоже самое, что и продажа части вашего портфеля. Только в случае продажи части портфеля вы можете контролировать этот момент и самостоятельно выбирать дату получения дохода, в то время как дивиденды приходят строго в определенный день.

Можно же выбрать ETF с самой высокой доходностью и покупать только его?

Результаты в прошлом никак не гарантируют подобных результатов в будущем. Используйте историю только в качестве ориентира. Если ETF на IT-сектор (или любой другой) показал прекрасный результат за предыдущий год, то это не дает абсолютно никаких гарантий, что он будет это делать следующие 10 лет.

Где хранить деньги, которые понадобятся мне через X лет?

Как правило, при пассивном инвестировании деньги не должны вкладываться в акции, если они вам понадобятся менее чем через 10-15 лет. Чем меньше срок инвестирования, тем больше шанс, что в тот момент когда вам понадобятся деньги, рынок будет переживать не лучшие времена. Никогда не вкладывайте свою подушку безопасности в акции.

Те деньги, которые понадобятся вам в ближайшие 5 лет лучше припарковать на банковском вкладе, пускай и с низким процентом. Можно рассмотреть другие консервативные инструменты, в которые вы могли бы вложить деньги на средний период, например облигации, но перед принятием этого решения изучите этот вопрос самостоятельно. Фондовый рынок – место непредсказуемое.

Можно инвестировать прямо сейчас или лучше подождать удачного времени?

Market Timing vs Time in the Market — так звучит этот вопрос на английском языке.

Market Timing (выбор времени для входа в рынок) — инвестиционная стратегия, основанная на попытке определить оптимальный момент для покупки или продажи финансовых инструментов путем анализа рыночных условий. Инвесторы, по сути, пытаются «обыграть рынок», перехитрив его — по крайней мере, они так думают.

Выбор времени для входа в рынок поначалу может показаться простой стратегией: «покупай на лоях, продавай на хаях». Однако будущее неопределенно и, как правило, активные трейдеры «закупают на хаях, чтобы прокатиться на ****».

Практически невозможно регулярно и точно определять моменты, когда ценные бумаги достигнут своей самой низкой или самой высокой точки.

Time in the Market (время в рынке) — стратегия, в которой вы не пытаетесь угадать точку входа и предсказать дно / пик рынка. Вместо этого вы покупаете ценные бумаги, зная, что ваш выбор времени, вероятно, будет неправильным, но в конечном итоге фундаментальные факторы сыграют большее значение, чем время входа. При таком подходе инвесторы рассчитывают получить рыночную доходность.

Главная мудрость заключается в том, чтобы просто покупать выбранные ETF’ы раз в две недели / месяц на часть от своей зарплаты независимо от того, что происходит на фондовом рынке. В конечном итоге все удачные и неудачные точки входа компенсируют друг друга. Если вы купите ценные бумаги и завтра рынок упадет, это будет компенсировано через X лет, когда вы непреднамеренно купите ценные бумаги незадолго до подъема рынка. Не думайте об этом, просто инвестируйте, когда у вас есть деньги. Помните, это именно то, что помогает вашему капиталу расти.

Если вам все-таки кажется, что вы обладаете сверхспособностями и можете точно угадывать дно рынка, чтобы купить акции по привлекательной цене, то рекомендую ознакомиться с этой статьей.

У меня на руках есть большая сумма денег. Я хочу инвестировать её. Инвестировать всё сразу или растянуть по времени?

По статистике вы добьетесь лучшего результата, если вложите сразу всю сумму. Однако эмоционально это сложно. Вложение 1 млн. рублей и падение рынка на 50% на следующей неделе — может заставить вас начать паниковать и продавать активы (чего никогда не следует делать).

Чтобы избежать этого вы можете разбить общую сумму на несколько равных частей, которые будете инвестировать каждый месяц в течение полугода-года. Какая бы ситуация не происходила на рынке, вы получите некое усредненное значение цены акций / ETF. В этом случае падение рынка на следующий день после того, как вы проинвестируете, окажет на вас меньшее эмоциональное воздействие.

В большинстве случаев ваша общая доходность при инвестировании большой суммы частями окажется хуже, чем если бы вы вложили всю сумму сразу, но в долгосрочной перспективе это также не будет иметь большого значения.

Инвестировать крупную сумму по частям — отличный способ успокоить нервы, особенно если вы новичок в инвестировании. Если у вас есть небольшая сумма, которую вы хотите инвестировать, то особого смысла растягивать эту сумму на год не имеет смысла.

Подробный пост с расчетами и статистическими данными — здесь.

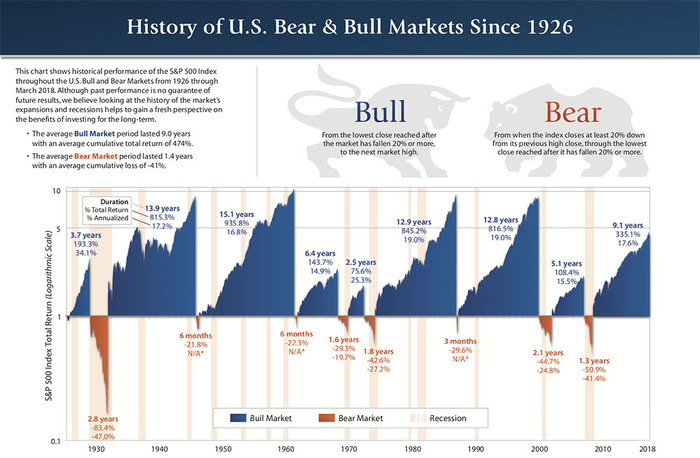

На изображении ниже вы можете видеть периоды бычьих и медвежьих рынков с 1926 года (периоды роста и падения).

Какую сумму можно инвестировать?

Если с вашим финансовым положением все хорошо, имеется стабильный доход и сформирована денежная подушка безопасности, то можно начинать смотреть в сторону инвестиций. Никогда не инвестируйте деньги, которые вам понадобятся в ближайшем будущем.

Я понимаю, что “лишних” денег быть не может, но инвестировать стоит только те средства, от которых вы можете отказаться на 5-10-15 лет. Инвестировать последние деньги, а тем более заемные — однозначно плохая идея. Поймите, что начинают инвестировать не от нужды, а от достатка. Когда вы понимаете, что вам достаточно для жизни 70% вашего дохода, тогда оставшиеся 30% можно направить на инвестиции.

Зачем нужна денежная подушка безопасности и сколько денег в ней должно быть?

Денежная подушка безопасности – это деньги, которые вы откладываете на случай потери работы, проблем со здоровьем, необходимости ремонта машины или дома и т. д. Обычно рекомендуют иметь подушку безопасности, которая способна покрыть ваши траты на 3-6 месяцев жизни.

Эти деньги должны быть максимально ликвидными. Держать подушку безопасности лучше всего на банковских вкладах, причем лучше разбить её на несколько частей. Если ваша подушка безопасности составляет 300.000₽, то имеет смысл открыть 6 вкладов (или накопительных счетов) по 50.000₽ каждый. Даже если вам срочно понадобится часть средств – вы закроете только один-два вклада и потеряете накопленные проценты только по ним.

Также можно перевести часть подушки безопасности в иностранную валюту (доллары, евро).

Задача подушки безопасности – не принести доход, а подстраховать в случае возникновения форс-мажора. Инвестировать эти деньги однозначно не стоит.

FAQ. Краткий вариант

• Сформируйте подушку безопасности на 3-6 месяцев жизни и храните её на банковских вкладах. Эти деньги не для инвестиций, а на случай непредвиденных расходов.

• Выбирайте брокера из ТОП-6 брокеров России по количеству активных клиентов. Посмотрите обзоры, изучите тарифы и отзывы о каждом из них.

• Самый простой и надежный способ инвестирования – покупка одного или нескольких ETF каждый месяц на комфортную лично для вас сумму. Рекомендую обратить внимание на следующие ETF: FXUS (США), SBMX (Россия), FXCN (Китай), FXWO (весь мир).

• Не пытайтесь угадывать удачные точки входа в рынок. По статистике наибольшую доходность получает тот, кто регулярно покупает акции по любой цене, а не ждет удачной точки входа.

• Если у вас имеется большая сумма денег, которую вы планируете направить в фондовый рынок, то статистически и математически выгоднее вложить всю сумму сразу. Но для защиты от эмоциональных потрясений (в случае резкого обвала рынка) можно разбить эту сумму на несколько частей и инвестировать её в течение 6-12 месяцев.

Если вам понравился пост, интересна тема личных финансов инвестиций, то ещё больше полезных материалов можно найти у меня в блоге «Движение FIRE». Там же есть пост для новичков на тему: “Хочу начать инвестировать. Где взять информацию и что почитать на эту тему?”. Если вам удобнее формат Пикабу, то некоторые статьи продублированы и здесь (можно глянуть в профиле).

Время — лучший друг инвестора. Состояние моего инвестиционного портфеля в апреле 2021

Ради интереса открыл свой отчет за апрель 2020 года. Это был 5-ый месяц с момента начала инвестирования. На счету 3000$, портфель в небольшом минусе, под постом на Пикабу стандартные язвительные комментарии. Прошло время (год с того момента), план работает, направление верное, возможности что-то откладывать по-прежнему есть, значит нет причин останавливаться. Кстати, тот пост назывался “Ранняя пенсия ещё далеко”, что в принципе актуально и сегодня 🙂

Покупка акций «Апрель 2021»

В апреле 2021 были куплены акции компаний:

• Apple – 2 шт. (268,86$)

• Microsoft – 1 шт. (258,19$)

• JPMorgan Chase – 1 шт. (149,36$)

Общая сумма покупок за апрель 2021 составила: 676,41$. Давно не покупал акции Apple и Microsoft (крайний раз – в 2020 году). Когда я наблюдаю безумный рост большинства компаний из индекса, мне сложно выбрать что же такого докупить в этом месяце. Вес компаний Apple и Microsoft в индексе S&P500 составляет более 11%.

Для первой промежуточной цели в 100 000$ мне необходимо иметь в портфеле акции компаний:

• Apple – 45 шт. / Куплено – 11 шт.

• Microsoft – 22 шт. / Куплено – 7 шт.

Короче говоря, я могу без лишних размышлений покупать этих гигантов хоть каждый месяц, ведь до плановых отметок ещё очень далеко.

Мой портфель на «Апрель 2021»

В этом месяце мой инвестиционный портфель выглядит следующим образом:

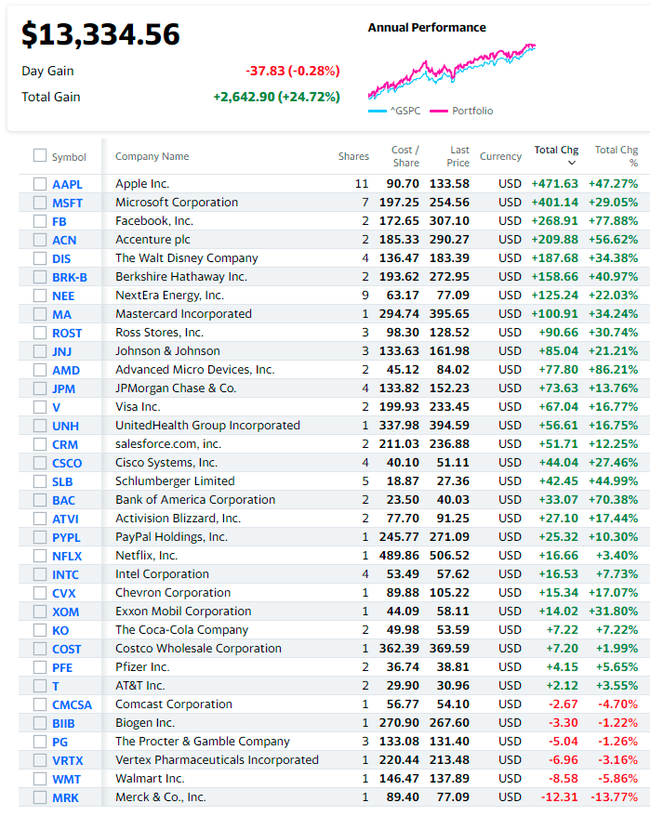

Текущий абсолютный прирост портфеля: +24,72% в $ или 2642,90$. Меня постоянно спрашивают: “Из какого приложения такие скриншоты портфеля?”. Это бесплатный забугорный сайт Yahoo Finance, в котором я веду учет всех купленных акций. Сейчас у меня два брокера и отслеживать состояние портфеля через брокерские приложения не совсем удобно. Yahoo Finance – простенький в использовании инструмент, который решает эту проблему.

Кстати, снова вернули график, на котором наглядно видно: обгоняете вы индекс или нет. Я иду в ногу с индексом, даже немного опережаю его.

Компании Apple и Microsoft принесли мне за полтора года 872$ бумажной прибыли (стоимость предпоследнего iPhone). Вложения в акции этих компаний составили за все время: 2378$. Не так впечатляет, как рост крипты, конечно, но уж точно лучше, чем ничего. Зато сон мой спокоен и перед налоговой моя совесть чиста.

Статистика портфеля FIRE за Апрель 2021

• Общие вложения в фондовый рынок: 10 691,66$

• Стоимость портфеля в настоящий момент: 13 334,56$

• Срок с момента начала инвестирования: 1 год 5 месяцев

• Общий прирост портфеля в $: 2642,9$

• Общий прирост портфеля в %: +24,72%

• Цель года “капитал в 20 000$” достигнута на: 66,7%

Глянуть состав моего портфеля On-Line можно здесь.

Лучший друг инвестора — время!

Ровно год назад я делал подобный отчет за апрель 2020 года. Ниже будет скрин состояния портфеля на тот момент.

Это был уже 5-ый по счету месяц с момента начала инвестирования. Мой финансовый результат – около нуля. Я получал довольно язвительные комментарии примерно с таким содержанием: “И что это за результат? Уж лучше в банк положил бы под 4%”. Были и такие комментарии:

Я сейчас все это пишу не для того, чтобы кому-то что-то доказать спустя время, нет. Мне это не нужно. Посыл скорее в том, что невозможно увидеть мгновенный результат от своих действий чем бы вы не занимались. Учитесь играть на гитаре, начали ходить в спортзал или разумно инвестировать (не путать с “торговать на бирже” или “инвестировать в пирамиду”) – не важно, результат будет, но не сразу.

Часто встречаю новичков, которые неделю назад купили свои первые акции на 10000₽ и уже недовольны своими текущими результатами. На сленге тех, кто регулярно ходит в спортзал, таких новичков, наверное, можно назвать “подснежниками”, след от которых простынет уже через месяц.

Один из моих близких друзей – как раз такой “подснежник”. Как только мы с ним пообщаемся на тему финансов, он загорается идеей начать регулярно инвестировать, но его хватает буквально на пару месяцев, после чего он все продает и выводит деньги. Говорит, что ему комфортнее покупать однушки в ипотеку и сдавать их в аренду (в Москве), а акции – не для него. Переубеждать я его не стал, ведь в случае чего – крайним окажусь я.

Если говорить о долгосрочном инвестировании, то время – это лучший друг инвестора. Я специально перерыл кучу форумов, постов, комментариев, чтобы найти хоть одну историю долгосрочного инвестора, который бы сказал: “Целых 10 лет я регулярно покупал акции различных компаний и будь проклят тот день, когда я открыл брокерский счет”, но так ничего и не нашел. Если вы знаете о таких историях, то поделитесь ими в комментариях, будет интересно почитать.

Зато я нахожу большое количество историй от горе-трейдеров, которые рассчитывают жить на доход с рынка (активной торговли), но в итоге оказываются с дыркой от бублика в кармане, разрушенной семьей и расшатанными нервами.

Вам интересна тема накоплений и инвестиций? Я веду Telegram-канал «Движение FIRE l Финансовая независимость», где публикую только свой собственный опыт (без информационного шума, бесполезных новостей и «супер точных» сигналов). Буду рад найти единомышленников!

Как инвестировать крупную сумму денег: одним разом или по частям?

Это один из тех вопросов, на который я всегда затруднялся ответить. Передо мной такой выбор никогда не стоял, ведь я всегда инвестирую +/- одинаковую сумму каждый месяц. На вопрос “Ждать просадку или инвестировать каждый месяц” – уже был дан основательный ответ. История показывает, что даже если со 100% точностью угадывать дно рынка и закупать акции именно в такие моменты, итоговый результат всё равно будет хуже, чем если инвестировать каждый месяц.

Что делать в том случае, если вы инвестируете каждый месяц, но внезапно у вас появляется крупная сумма денег, которую вы планируете направить на фондовый рынок?

К примеру, мой хороший друг продал квартиру в Москве за 9 млн. ₽ и планировал 3 млн. ₽ из них направить на покупку индексного ETF (S&P500). На вопрос “как это лучше сделать: сразу или по частям” – ответить однозначно я не смог, поэтому решил более подробно в этом разобраться.

Психологическая сторона вопроса

Если купить сегодня на 3 млн. ₽ индексный ETF, а завтра прочитать новости о падении рынка на 20%, будет очень-очень больно. В моменте это вполне реальные потери. За 1 день вы потеряли 600.000₽. Конечно, пока вы не продали акции, вы не зафиксировали убыток, но все ли смогут справиться со своими эмоциями в такие моменты? Помимо этого у вас не будет возможности докупить акции по хорошим ценам, ведь все деньги уже вложены. Если же рынок будет расти в течение всего года, то прирост капитала будет выше, чем если “заходить в рынок” по частям.

Но что если эту сумму разбить на 12 месяцев и инвестировать равными частями? В случае, если рынок упадет – у вас будет возможность докупить акции по хорошим ценам. А если рынок в течение года будет только расти, то инвестируя равными частями – вы получите чуть меньший прирост, чем если бы вложили всё и сразу. Иными словами – упустите некоторую выгоду.

Я был сторонником того, что лучше упустить некоторую выгоду, но иметь в запасе кэш, чем увидеть в моменте существенный минус по портфелю и не иметь возможности выкупить просадку. Чисто психологически – мне так комфортнее. Но меня всегда мучил вопрос – а насколько это рационально?

История и статистика

Никто не может видеть правую часть графика. Но так или иначе мы принимаем решения на основании опыта, статистики и истории. История индекса S&P500 с 1926 по 2018 года говорит нам о том, что:

• Средний период бычьего рынка в среднем составляет 9 лет, а средний рост за этот период составляет 474%

• Средний период медвежьего рынка в среднем составляет 1,4 года, а среднее падение за этот период составляет -41%

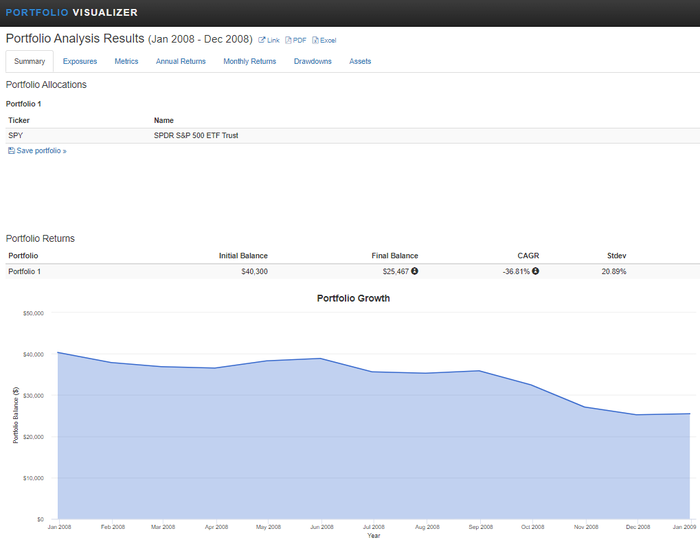

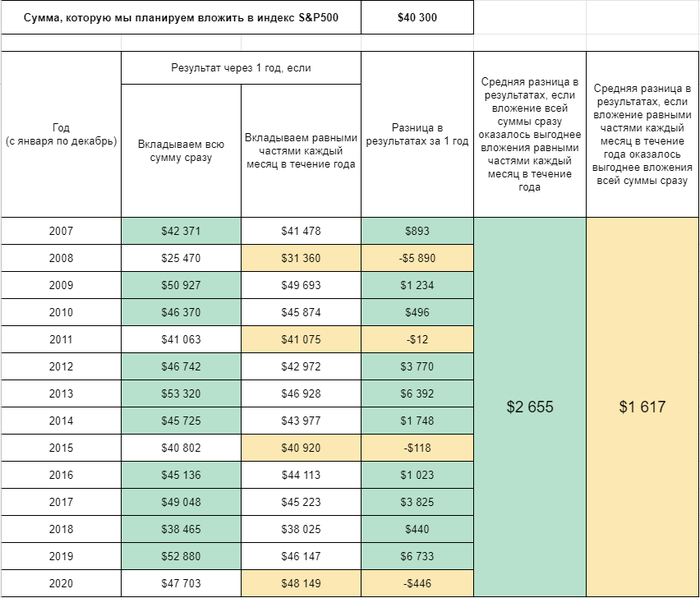

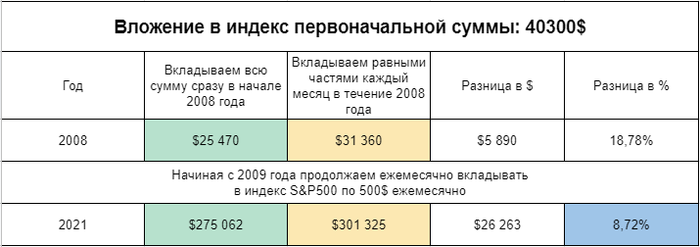

Давайте проверим на истории: как же рациональнее было бы “входить в рынок” с большой суммой денег на руках: одним разом или по частям? Возьмем для примера сумму в 40 300$ (что чуть больше 3 млн. ₽ по нынешнему курсу). При помощи сайта PortfolioVisualizer.com я прогнал на истории (с 2007 по 2020 год) 2 способа вложения этой суммы денег в ETF на S&P500 (SPY): полной суммой в начале года или в течение всего года равными частями.

Все результаты по каждому году (с 2007 по 2020 год) я свел в единую таблицу:

В 10 из 14 случаев оказалось выгоднее вкладывать всю сумму сразу! Средняя выгода от инвестирования всей суммы сразу в отличие от инвестирования по частям составила бы 2655$. Это справедливо для 2007, 2009, 2010, 2012, 2013, 2014, 2016, 2017, 2018, 2019 годов.

В 4 из 14 случаев оказалось выгоднее вкладывать по частям каждый месяц в течение года. Средняя выгода от инвестирования по частям в отличие от инвестирования всей суммы сразу составила бы 1617$. Это справедливо для 2008, 2011, 2014, 2020 годов.

Оказывается, что в большинстве случаев было выгоднее инвестировать в индекс S&P500 крупную сумму сразу, а не делить её на части. Если вы рассмотрите другие периоды, результат будет немного иным. Но так как бычий рынок преобладал над медвежьим – результаты не должны сильно отличаться от моих.

Самый плохой сценарий

Предположим, что нам очень не повезло и мы вложили 40 300$ в начале 2008 года. В конце 2008 года мы бы имели 25 460$. Если бы мы инвестировали ежемесячно равными долями, то в конце года у нас осталось бы 31 360$. Разница в результатах составляет 18,78%.

Но если мы продолжили бы с 2009 года инвестировать по 500$ ежемесячно, то нам удалось бы сократить разницу в результатах за 13 лет до 8,72%. Напоминаю, что мы взяли самый печальный сценарий из всех рассматриваемых.

Если вы верите в преобладание бычьего рынка над медвежьим в будущем, то рациональнее будет инвестировать крупную сумму денег одним разом. Если же вы верите в то, что индекс S&P500 в будущем повторит историю японского индекса Nikkei 225 (то есть в преобладание медвежьего рынка), значит перед вами вряд ли встанет выбор: инвестировать всё сразу или постепенно, ведь что в первом, что во втором случае – вы рассчитываете на потерю своих средств. Разница будет лишь в количестве убытков. В данном случае рациональнее будет не инвестировать вовсе.

Я для себя сделал вывод: если вдруг передо мной встанет такой выбор, я проинвестирую всю сумму одним разом и не буду растягивать этот процесс на год в надежде приберечь кэш для просадок. Я на стороне здравого смысла и статистики.

Интересно узнать: а как бы вы проинвестировали крупную сумму денег?

Уже больше года я рассказываю о своем собственном опыте достижения «ранней пенсии» и финансовой независимости в условиях нашей страны у себя в блоге «Движение FIRE» и здесь на Пикабу.

Что люди ждут от инвестиций? Состояние моего инвестиционного портфеля в марте 2021

Привычка откладывать 40-50% от дохода и сразу направлять на брокерский счет сильно укрепилась в моей жизни. Когда мне необходимо совершить крупную покупку и, соответственно, уменьшить этот процент до 0-10%, я начинаю чувствовать себя некомфортно. Привычка откладывать 50%, конечно, хорошая, но только в том случае, когда оставшихся 50% хватает на комфортную жизнь. Планирование бюджета в моем случае не сильно помогает в этом деле, ведь у меня каждый месяц разный доход. Это один из минусов работы на себя, о котором раньше я почему-то даже не думал.

Такой вопрос я недавно увидел в чате FIRE от новичка. Свои мысли на этот счет я выскажу во второй части этого поста.

Покупка акций «Март 2021»

В марте 2021 были куплены акции компаний:

• salesforce – 2 шт. (422,05$)

• PayPal Holdings – 1 шт. (245,77$)

• Comcast Corporation – 1 шт. (56,77$)

• AT&T – 1 шт. (30,18$)

Общая сумма покупок за март 2021 составила: 754,77$. Многие заказчики разом решили вернуть свои долги, что позволило мне отложить на инвестиции приличную (для меня) сумму денег.

Акции по-прежнему продолжаю покупать согласно Google-табличке от @sngisback, пытаясь скопировать доли из индекса S&P500. Пока что сумма недостаточно большая, чтобы точно повторить индекс и многих компаний (даже из первой сотни) у меня ещё нет в портфеле.

Если вдруг отменят ЛДВ (льготу на долгосрочное владение ценными бумагами) на акции иностранных компаний, я всерьез задумаюсь на счет покупки иностранных ETF на индекс S&P500. К счастью, к этому я уже морально и технически подготовился: у меня открыт счет у 3-го брокера (где наиболее выгодные тарифы на покупку иностранных ETF), а также получен статус квалифицированного инвестора. В то, что произойдет чудо и на наши биржи добавят популярные иностранные ETF, на которые будет распространяться ЛДВ – я не верю.

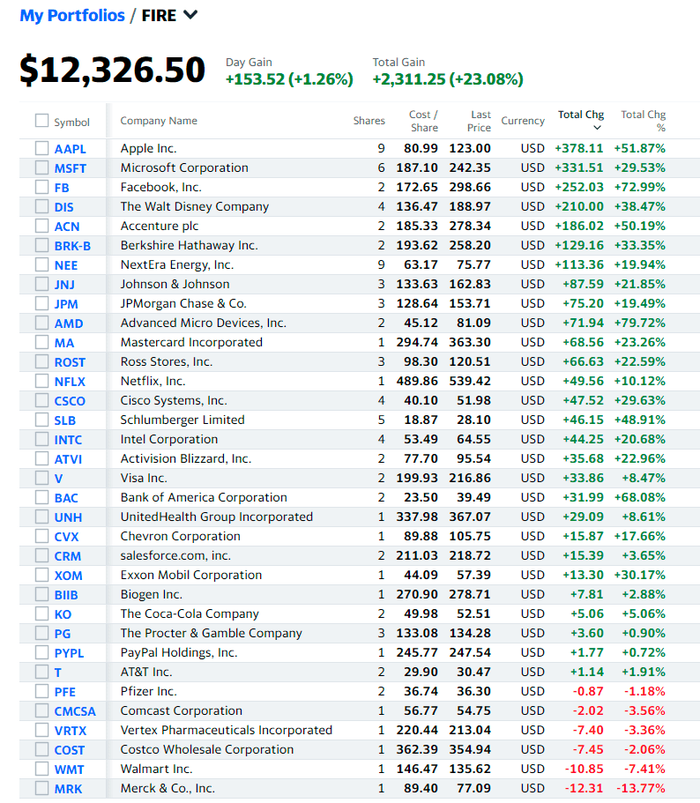

Мой портфель на «Март 2021»

В этом месяце мой инвестиционный портфель выглядит следующим образом:

Текущий абсолютный прирост портфеля: +23,08% в $ или 2311,25$. Получается, что за 1 год и 4 месяца я заработал на своей основной работе и отнес на фондовый рынок 10 015,25$, а рынок за это время увеличил мои вложения почти на четверть! Да, это результат в моменте, но всё-равно впечатляет. Покупка американских акций на протяжении этих 16 месяцев дала мне на бумаге прибавку к основному доходу в размере +144$ ежемесячно, что эквивалентно 10.000₽ / месяц.

Если бы я каждый раз, читая новости о надвигающемся схлопывании пузыря на фондовом рынке, оставлял деньги на банковском вкладе до лучших времен, я бы сейчас чувствовал себя полным идиотом. Собака лает, караван идет. Не вижу причин отказываться от своего плана и не вижу достойных альтернатив сохранения накопленных средств при моих суммах.

Статистика портфеля FIRE — Март 2021

• Общие вложения в фондовый рынок: 10 015,25$

• Стоимость портфеля в настоящий момент: 12 326,50$

• Срок с момента начала инвестирования: 1 год 4 месяца

• Общий прирост портфеля в $: 2311,25$

• Общий прирост портфеля в %: +23,08%

• Цель года “капитал в 20 000$” достигнута на: 61,6%

Глянуть состав моего портфеля On-Line можно здесь.

Что люди ждут от инвестиций?

Видимо, сейчас инвестиции – это как спиннеры в 2017, очень популярная штука. Начинают интересоваться даже те, кто не умеет пользоваться калькулятором. Недавно в чате увидел новичка, который увлекся темой инвестирования. Парень спрашивал: во что лучше вкладывать по 5000₽ / месяц, чтобы через год иметь пассивный доход в виде 2000₽ / день. Если привести эти цифры к общему знаменателю, то вопрос будет звучать так: куда вложить 60 000₽ в 1-ый год, чтобы они принесли 730 000₽ за 2-ой год? Если поменять эти цифры местами, то есть: вложить 730 000₽ в первый год и рассчитывать на доход в 60 000₽ за второй год, то это уже больше приближено к реальности, но никак не наоборот.

Многие люди не любят считать, но очень любят верить в сказки. Быстро разбогатеть с помощью инвестиций с минимальным риском – невозможно. Чаще всего искатели таких быстрых денег попадаются в сети мошенников и финансовых пирамид. Видимо, после неудачного опыта и потери своих вложений, такие люди превращаются в тех, кто считает разводом все вокруг и дизлайкает мои посты на Пикабу, прочитав один только заголовок 🙂

Я неоднократно писал (да и не только я) о том , что основная часть денег зарабатывается не на фондовом рынке. Успешная карьера, удачный стартап, прибыльный бизнес – вот что может значительно увеличить ваш капитал. Но никак не один лишь только фондовый рынок. Глупо мечтать превратить 60 000₽ в капитал, который сможет приносить по 60 000₽ в месяц. Это нереально!

Что имеет наибольшее значение в инвестировании?

На стадии активного накопления нет смысла тратить по несколько часов в день, выискивая фундаментально сильные компании, оптимизировать налоги, тратить время на постоянную ребалансировку портфеля и т.д. Всё это не даст столь значительного эффекта, как увеличение суммы, которую вы направляете на инвестиции. Поэтому имеет смысл направлять своё время на увеличение своего ежемесячного дохода, а не на поиск наиболее выгодного ETF на S&P500 или другую инвестиционную оптимизацию (особенно, если вы инвестируете по 5000₽ / месяц).

Вы можете обгонять индекс на пару процентов в год, тратя на это колоссальное количество времени, но ваш итоговый результат (конкретная сумма) будет сильно хуже результата вашего соседа, который тупо покупает каждый месяц условный FXUS на сумму в 10 раз превышающую вашу сумму ежемесячного инвестирования.

Новички, хватит крутить в руках спиннеры (читать инвестиционные новости и сидеть в Пульсе) – лучше сосредоточьтесь на действительно эффективных и важных вещах. В нашем сообществе FIRE сидят и общаются обычные люди, которые не являются ни финансовыми управляющими, ни профессиональными инвесторами. Это сварщики, электрики, инженеры, бухгалтеры, военнослужащие, строители и т.д. Основа их капитала на фондовом рынке – это те деньги, которые они заработали на своей работе или в своём бизнесе. Фондовый рынок для большинства из них – это возможность сохранить накопленное от инфляции и получить прирост в среднем на 8-10% за год с некоторым разумным риском, но никак не основной источник дохода.

Зачем я вообще все это делаю? Дело в том, что некоторое время назад я вместе со своей женой принял решение копить на собственную пенсию самостоятельно, откладывая ежемесячно некую часть своей зарплаты. Банковские вклады дают достаточно маленькую доходность, которой не хватает, чтобы покрыть хотя бы инфляцию.

Покупка акций крупных американских компаний видится мне наиболее оптимальным вариантом сохранения и приумножения своих накоплений по соотношению доходность/риск. Если всё будет ок, то я могу выйти на пенсию (обеспечить своей семье доход от капитала) в возрасте 40-45 лет. О своем опыте достижения этой амбициозной цели я пишу в своем блоге (и иногда дублирую свои посты на Пикабу). Если вам интересна эта тема, можете почитать множество интересных статей у меня в профиле на Пикабу или же в блоге, который я веду в Телеграм (можно найти в поиске, вбив @wkpbro).

Рейтинги НПФ по надежности и доходности

Негосударственные пенсионные фонды постепенно становятся всё более востребованными в нашей стране. Люди начали действительно заботиться о своей старости и думать о том, как будут обеспечивать себя после выхода на пенсию. НПФ позволяют получить дополнительный доход в старости. Но важно выбрать надежный и доходный фонд, чтобы ваши деньги преумножались.

Рейтинг НПФ по объемам накоплений и количеству клиентов

Количество накоплений средств граждан на счетах НПФ прямо свидетельствует об уровне доверия к фонду. 10 крупнейших НПФ занимают более 90% рынка, при этом ТОП-3 контролируют больше половины рынка. Это:

- Сбербанк – 639 млрд рублей (22,13% рынка);

- Газфонд Пенсионные накопления – 567 млрд рублей (19,63%);

- Открытие – 519 млрд рублей (17,97%).

- Остальные позиции занимают такие НПФ:

- ВТБ Пенсионный фонд – 260,3 млрд рублей;

- Сафмар – 260,3 млрд рублей;

- Будущее – 259,4 млрд рублей;

- Эволюция – 172,9 млрд рублей;

- Большой – 47,7 млрд рублей;

- Национальный НПФ – 24,5 млрд рублей;

- Социум – 22,8 млрд рублей.

По количеству застрахованных клиентов первенство также держит Сбербанк – у него 8,7 млн человек (23,54% от общего количества), затем идет Открытие (7 млн клиентов, или 18,94%), а замыкает тройку лидеров Газфонд (6,4 млн). Затем в порядке убывания расположены НПФ Будущее, Сафмар, ВТБ, Эволюция, Большой, Национальный НПФ и Социум.

Рейтинг по надежности от РА Эксперт

Однако количество средств в управлении и количество клиентов не свидетельствуют о том, что фонд надежный или доходный. Рейтинговые агентства оценивают фонды по эффективности управления активами, защищенности вложений и прочим критериям.

Одно из самых авторитетных агентств на территории России – РА Эксперт. В соответствии с его методикой оценки наивысшим рейтингом стабильности ruAAA обладают следующие фонды:

- НПФ Сбербанка;

- Эволюция;

- Газфонд Пенсионные Накопления;

- ВТБ Пенсионный фонд.

Рейтинг ruAA+ получил только один фонд – Национальный НПФ.

Рейтингом ruAA обладают фонды Альянс, Алмазная осень, Большой, Ренессанс Пенсии и Сургутнефтегаз. НПФ Социум получил рейтинг ruAA–. У всех фондов прогноз «Стабильный». Остальным НПФ рейтинг не присваивался.

Рейтинг надежности ЦБ РФ

Центральный банк РФ рейтингует НПФ немного по другим принципам. В частности, он учитывает объем собственных средств фонда, доходность, а также участие фонда в АСВ. На основе этих параметров рейтинг НПФ в 2020 году выглядит так:

- Сбербанк;

- ВТБ Пенсионный фонд;

- Газфонд;

- Эволюция;

- Альянс;

- Алмазная осень;

- Сургутнефтегаз;

- Ренессанс Пенсия;

- Социум;

- Открытие.

Рейтинг по доходности

Одна из самых важных методик рейтингования НПФ – сравнение фондов по доходности. Ведь в итоге именно прибыльность инвестиций определяет в немалой степени размер будущей пенсии.

Доходность НПФ сравнивается с доходностью Пенсионного фонда России (управление пенсионных накоплений ПФР занимается ВЭБ). По итогам 2019 года доходность ПРФ составила 8,7%, за полгода 2020 года – уже 7,34%. Инфляция за тот же период – 3%.

В 2019 году лучшие результаты инвестирования пенсионных средств показали следующие фонды:

- Телеком-Союз – 15,48% (причем в 2018 году этот фонд показал рекордную антидоходность: –16,81%);

- Гефест – 12,16%;

- Сургутнефтегаз – 12,12%;

- Ханты-Мансийский НПФ – 10,94%;

- Волга-Капитал – 10,81%;

- Аквилон – 10,75%;

- Первый промышленный альянс – 10,72%;

- Ростех – 10,6%;

- Федерация – 10,5%;

- Согласие – 10,42%;

- Эволюция – 10,36%;

- Открытие – 10,33%.

За первое полугодие 2020 года в лидерах доходности НПФ оказались следующие фонды:

- Ростех – 9,81%;

- Альянс – 9,08%;

- Магнит – 8,99%;

- Социум – 8,91%;

- Стройкомплекс – 8,9%;

- Транснефть – 8,75%;

- Алмазная осень – 8,55%;

- Эволюция – 8,43%;

- Большой – 8,2%;

- Атомфонд – 8,09%.

Для сравнения: самые крупные НПФ (Сбербанк, ВТБ и Газфонд) в 2020 году получили доходность 6,53%, 7,16% и 4,06% соответственно.

Следовательно, и на этом рынке будущие пенсионеры сталкивают с дилеммой: выбрать доходные, но менее надежные фонды, или вложить средства в надежные крупные НПФ, но при этом недополучить значительную часть прибыли.

Источник https://pikabu.ru/tag/%D0%A0%D0%B0%D0%BD%D0%BD%D1%8F%D1%8F%20%D0%BF%D0%B5%D0%BD%D1%81%D0%B8%D1%8F,%D0%A4%D0%BE%D0%BD%D0%B4%D0%BE%D0%B2%D1%8B%D0%B9%20%D1%80%D1%8B%D0%BD%D0%BE%D0%BA

Источник https://xn--b1aghuwg.xn--p1ai/rejjtingi-npf-po-nadezhnosti-i-dokhodnosti/

Источник

Источник

Другие новости

Инвестиционный фонд МН Фонд: как получить дивиденды сегодня?

Инвестиционный фонд МН Фонд: как получить дивиденды сегодня? Раньше у них были указаны в качестве контактов: Тел: (495) 621-28-39 Факс...

Народный чековый инвестиционный фонд новосибирск

Народный чековый инвестиционный фонд новосибирск В соответствии с решениями, принятыми общими собраниями акционеров ОАО «Народный фонд» 02.10.2006 и ОАО Коммерческий...

Как; бизнесу стать резидентом «Сколково»

Как бизнесу стать резидентом «Сколково» В инновационном центре «Сколково» компании занимаются бизнесом, связанным с исследованиями и разработками. Например, создают биоразлагаемые...

Куда вложить деньги с УК Альфа Капитал

Куда вложить деньги с УК Альфа Капитал Управляющая компания «Альфа Капитал», входящая в группу Альфа предлагает ряд инвестиционных продуктов, которые...

Инвестиции в индексные ETF-фонды в России – доступный инструмент заработка с низким порогом входа

Инвестиции в индексные ETF-фонды в России – доступный инструмент заработка с низким порогом входа Антон Субботин # Инвестиции Перспективы инвестирования...

Управляющий за $33,5 млн

Управляющий за $33,5 млн Назначение Михаила Мишустина премьер-министром привлекло внимание к его доходам. В частности, руководитель Фонда борьбы с коррупцией...