Оборотные фонды — это. Показатели оборотных фондов

Содержание статьи

Оборотные фонды — это. Показатели оборотных фондов

Оборотные фонды — это маневренная и возобновляемая составляющая материальных средств предприятия.

Определение понятия

Оборотные фонды — это стоимость всех средств предприятия, которые числятся в качестве материальных запасов или же уже пущены в производственный процесс. Достаточное количество и оптимальная структура ценностей данной категории — это одно из основных условий успешной и эффективной деятельности любой организации.

Важным моментом является то, что оборотные фонды — это та часть средств, которая непосредственно принимает участие в производстве. При этом они полностью или частично меняют свою материально-вещественную форму. Стоит четко разделять ресурсы, которые обеспечивают непрерывные производственный процесс (например, электроэнергия), и те, которые непосредственно входят в состав готового изделия (сырье).

Стоит отметить, что оборотные фонды — это важная составляющая не только экономики отдельного предприятия, но также и государства в целом. Важно, что данная категория включает не только ресурсы и материалы, но также и финансовые средства, и нематериальные активы (разрешения, права и так далее).

Оборотные производственные фонды

Некоторые средства используются для непосредственного обслуживания процесса изготовления продуктов. Они имеют конкретное название — оборотные производственные фонды. Их особенность состоит в том, что они полностью расходуются и переносят свою стоимость на готовый продукт. Кроме того, эта цифра может значительно увеличиваться ввиду того, что те или иные средства подвергаются переработке и полностью меняют свою форму.

К ОПФ можно отнести сырье, орудия труда, которые используются не дольше, чем на протяжении одного производственного цикла, а также полуфабрикаты, незавершенное производство и запасы. Еще одна неотъемлемая составляющая — это расходы будущих периодов, которые представляют собой некий запас прочности, связанный с необходимостью обновления оборудования, покупки материалов и так далее.

Для того чтобы эффективно распоряжаться ОПФ, необходимо проведение следующих организационных мероприятий:

- четко определить состав фондов и их структуру в численном выражении;

- выявить потребности в недостающих фондах;

- определение приоритетных источников, из которых в производство будут регулярно поступать оборотные фонды;

- рациональное использование фондов (полное исключение перерасхода или же недостачи).

Оборотные фонды предприятия

Обязательный элемент любого производства — это определенные ресурсы, из которых складывается себестоимость продукции. Их денежное выражение представляет собой оборотные фонды предприятия. Для нормальной работы организации нужно всегда иметь необходимый запас данных ресурсов. Тем не менее любое производство стремится к экономии данных средств, что позволяет значительно снизить себестоимость, а следовательно — увеличить прибыль. Тем не менее это не должно наносить ущерб качеству.

В состав оборотных фондов включают следующие структурные элементы:

- запасы — это определенные ресурсы, которые предназначены и подготовлены для введения в производственный процесс (это и материалы, и сырье, и полуфабрикаты, и запасные части, и энергетические ресурсы, и прочее);

- незавершенное производство — это определенные элементы, которые уже запущены в рабочий процесс, но еще не достигли состояния готового изделия (сюда же относятся и собственные полуфабрикаты, предусмотренные для внутреннего использования);

- затраты будущих периодов — это суммы средств, включенные в стоимость изделия, но относящиеся к будущим разработкам и проектам (они не имеют материально-вещественной формы).

Разница между основными и оборотными фондами

Производственные фонды на предприятии определяются как сумма стоимости основных, а также оборотных фондов. Эти категории имеют принципиальные различия, которые заключаются не только в способе, но и во времени использования.

Основные и оборотные фонды отличаются друг от друга в первую очередь длительностью использования. Так, ОбФ полностью изменяют свою материальную форму. Они не могут применяться дольше одного производственного цикла (исключение могут составлять только некоторые инструменты). Говоря об ОФ, стоит отметить, что они используются длительно. Это могут быть здания, сооружения, оборудование, машины и прочее, что имеет высокую стоимость и принимает участие в ряде производственных циклов.

Основные и оборотные фонды также отличаются тем, каким образом они переносят свою стоимость на продукт. Так, первые предполагают постепенное начисление амортизации, сумма которой позже идет на реконструкцию или обновление. Стоимость оборотных фондов сразу включается в состав себестоимости готового товара.

Также стоит отметить и тот факт, что производственные фонды, которые относятся к основным, не меняют своей формы. Износ и порча их не может быть отнесена к данной категории. А вот оборотные средства изменяются полностью: топливо превращается в энергию, сырье — в готовые изделия и так далее.

Рациональное использование оборотных средств

Одна из основных задач любого предприятия — это понижение себестоимости готового продукта, что достигается в том случае, когда использование оборотных фондов будет рациональным. Это может быть выражено в следующих основных положениях:

- значительная экономия сырья и материалов дает возможность сократить расходы на производство или же увеличить количество выпускаемой продукции;

- сокращение затрат сырья может быть также достигнуто за счет использования инновационных материалов, что позволяет усовершенствовать характеристики и повысить качество производимой продукции;

- на пути экономии оборотных средств может быть принято решение о рационализации производственного процесса и внедрении новых технологий, которые позволят значительно сократить расход материалов;

- экономия оборотных средств неразрывно связана с экономией труда, что позволит усовершенствовать структуру и количественный состав рабочих предприятия;

- сокращая долю оборотных средств в стоимости продукции, появляется возможность уделить больше внимания и средств технологической составляющей, что значительно повышает качество и конечную цену продукции;

- если предприятие не имеет амбиций касательно расширения масштабов производства или же обновления технологической составляющей, то экономия оборотных средств может послужить подспорьем для улучшения экономического положения, а также выхода из кризиса.

Основные показатели

Показатели оборотных фондов отражают, во-первых, количество израсходованных ресурсов, а во-вторых, их полезность. Говоря о первых данных, стоит выделить следующие основные значения:

- Расход оборотных фондов рассчитывается как сумма всех задействованных в производстве материальных ресурсов в денежном эквиваленте (может определяться как по отдельным видам изделий, так и по всей программе).

- Материалоемкость позволяет оценить, сколько ресурсов в натуральном или денежном выражении было использовано на производство одной единицы товара (необходимо общий расход разделить на количество полученных изделий конкретного наименования). Это справедливо, когда речь идет о штучных товарах. В противном случае рассчитывается расход материалов на физическую единицу (килограмм, литр, тонну и так далее).

Если оборотные средства требуют предварительной переработки перед запуском в производство, то для их оценки используются следующие показатели:

- остаток полезного вещества после первичной обработки сырья;

- процент потерь (имеется ввиду соотношение полезной составляющей и отходов);

- выход продукции — определяется отношением количества годных изделий на первоначальный объем сырья до переработки.

Достаточно важным показателем, который характеризует оборотные фонды, является их оборачиваемость. Это скорость их движения на предприятии. Время одного оборота равно полному циклу, начиная с запуска сырья в производство до получения готового продукта. Чем выше данная скорость, тем более эффективным является организация работы на предприятии.

Показатели оборачиваемости оборотных фондов

Выделяют следующие основные показатели:

- Коэффициент оборачиваемости — рассчитывается как отношение реализованной продукции к остатку оборотных средств в денежном выражении за определенный период. Он показывает количество полных оборотов за период, а также считается соизмеримым с показателем фондоотдачи.

- Продолжительность оборота — определяется путем деления длительности отчетного периода на коэффициент оборачиваемости оборотных фондов.

- Коэффициент закрепления — является показателем, обратным коэффициенту оборачиваемости. Он может быть определен делением остатка капитала на стоимость произведенной продукции. Характеризует количество оборотных средств, которые приходятся на каждую единицу стоимости продукции.

Как ускорить оборачиваемость

Ускорить оборачиваемость оборотных фондов можно за счет внедрения ряда мероприятий, которые используются на разных этапах производственного процесса. Это позволяет значительно сократить расход материалов, а также более точно организовать их движение во время работы.

Оборотные фонды включают производственные запасы, а потому на стадии их формирования стоит прибегнуть к следующим мерам:

- установление экономически обоснованных норм формирования сырьевых запасов;

- выбор поставщиков с наиболее выгодным географическим расположением, что сократит время и стоимость поставок;

- разработка системы автоматизации загрузки материалов на склад, а также выдачи их в производство.

Если речь идет о незавершенном производстве, то целесообразным будет принятие следующих решений:

- внедрение новых прогрессивных технологий производства;

- разработка типовых процессов и шаблонов;

- мотивация и материальное стимулирование работников цеха к экономному и рациональному использованию сырьевых ресурсов.

Сбыт продукции требует внедрения следующих необходимых мер:

- поиск каналов сбыта, которые обеспечивают самый короткий путь от поставщика к покупателю;

- прямые контакты с конечным потребителем, минуя посредников (например, собственные сбытовые сети).

Что входит в состав

К оборотным фондам относятся производственные запасы, структуру которых можно описать следующим образом:

- сырье и материалы;

- полуфабрикаты и узлы изделий, купленные у сторонних поставщиков;

- топливные ресурсы;

- упаковочные материалы и тара;

- запасные детали для текущего ремонта оборудования и производственных линий;

- дешевые инструменты и предметы, которые изнашиваются менее чем за календарный год.

Говоря о незавершенном производстве, стоит отметить, что это могут быть материалы, полуфабрикаты и прочие запасы, которые отпущены в производственный процесс, но еще не достигли состояния готового изделия.

Расходы будущих периодов не имеют материального и вещественного выражения. Несмотря на то что они осуществляются в данный момент, эффект от них наступит только в будущем периоде. Так, к данной категории стоит отнести:

- разработку и освоение новых технологий, а также проектирование продуктов;

- предварительную оплату заказанных материалов, а также подписку на печатные издания, авансовые платежи за услуги связи и прочее;

- плату за аренду помещения или оборудования;

- предварительное внесение налоговых и прочих обязательных платежей.

Также на предприятиях можно выделить такую категорию, как фонды обращения. Это:

- готовая продукция, которая хранится на складе и еще не отгружена для отправки потребителю;

- отправленные покупателю изделия, оплата за которые еще не поступила на счета предприятия;

- денежные средства в кассе или на расчетном счету организации, которые предназначаются для оплаты услуг или поставленных материалов;

- дебиторская задолженность.

Оборотные фонды и средства

Оборотные фонды и оборотные средства достаточно часто отождествляются, однако это не одно и то же. Так, первые представляют собой часть ресурсов предприятия, которые полностью исчерпываются в ходе одного производственного цикла. Если говорить о такой категории, как оборотные средства, то стоит отметить, что они представляют собой совокупность первой категории, а также имеющихся фондов обращения.

Нормирование оборотных фондов

Нормирование оборотных фондов производится с целью их экономии, а также рационализации производственного процесса. Оно включает в себя четыре последовательных этапа:

- На подготовительной стадии происходит сбор полной информации о производственном процессе и материальных затратах. Также изучается состояние запасов и стоимость каждого вида материалов.

- Организационный этап подразумевает разработку и планирование мероприятий, которые призваны сделать использование оборотных фондов более рациональным.

- На следующем этапе происходит экономически обоснованный расчет нормативов. Он производится как по отдельным видам наименований материалов, так и по каждому из видов производства.

- На заключительном этапе информация о принятых решениях и установленных нормах доносится до руководителей всех подразделений предприятия.

Нормирование оборотных фондов производится с использованием ряда основополагающих принципов, среди которых стоит выделить следующие:

- экономия сырья и материалов не должна производиться в ущерб производственному процессу, а также своевременным расчетам с поставщиками и заказчиками продукции (также не стоит забывать и о качестве готовых товаров, которое не должно пострадать от уменьшения количества используемых материалов);

- при определении нормативов должны быть учтены графики поставок материалов, а также их возможные потери, связанные с несовершенством производственного процесса (на складе всегда должен быть определенный запас сверх норм, который обеспечит работу в случае перебоев с сырьем);

- установление норм и нормативов касательно использования производственных запасов должно сопровождаться совершенствованием технологии (чтобы материалы расходовались более экономно, стоит прибегнуть к установке новой техники, которая минимизирует несанкционированный расход сырья);

- на предприятии должна быть разработана система ответственности сотрудников за несоблюдение норм и перерасход материалов (нарушение правил должно сопровождаться взысканием штрафов).

Оборотные фонды — это один из основных элементов производства, от которого зависит эффективная работа предприятия.

Инвестиции в оборотные средства

Оборотными средствами называется постоянно находящаяся в непрерывном движении совокупность производственных оборотных фондов и фондов обращения.

Таблица 5. Производственная мощность и ее использование по годам инвестиционного цикла

Годовой выпуск готовой продукции рассчитываем по формуле:

где В — Годовой выпуск готовой продукции(тонны)

К — Коэффициент использования (%)

ПМ — Производственная мощность (тонны)

Например, второй год : Вг 2 =Ки 2 ·ПМ 2 =90000·85=76500

По имеющимся данным о норме расхода и плановой цене необходимых материальных ресурсов рассчитаем предполагаемые затраты на сырье и материалы.

Таблица 6. Затраты на сырье и материалы

Затраты на сырье и материалы рассчитывали по формуле:

где З — Затраты на сырье и материалы

Н — Норма расхода материальных ресурсов(на 1 тонну)

Ц — Плановая цена за одну тонну материальных ресурсов(руб.)

Для того чтобы рассчитать сумму инвестиций в оборотные средства необходимо вычислить норматив по оборотным средствам.

Рассчитаем норматив оборотных средств по текущим запасам сырья и материалов.

— Количество рабочих дней в году Дг=340 дней

— Время между 2-мя смежными поставками Дсп=30 дней

Среднесуточный расход 1-ый год (тыс. руб.):

где Рсс — среднесуточный расход (тыс. руб.)

Вг – годовой выпуск продукции (тонн)

Зсм – затраты на сырье и материалы на 1 тонну (руб.)

Дг – количество дней в году

Норма производственных запасов 1-ый год (тыс. руб.):

где Нпз – норма производственных запасов (тыс. руб.)

Рсс- среднесуточный расход (тыс. руб.)

Дсп – количество дней между двумя смежными поставками

Таблица 7. Структура оборотных средств

Структуру оборотных средств можно найти с помощью их удельного веса, составляя пропорцию:

где Х – оборотные средства в экономические элементы (тыс. руб.)

— Удельный вес оборотных средств в экономические элементы (%)

— Удельный вес оборотных средств в экономические элементы (%)

Исм -оборотные средства на сырье и материалы (тыс. руб.)

— Удельный вес оборотных средств в сырье и материалы (%)

— Удельный вес оборотных средств в сырье и материалы (%)

Например, Удельный вес сырья и материалов 44% — 16973,550 тыс. руб.

Удельный вес топлива и тары 11% — Х2 тыс. руб.

=>

Далее для расчета инвестиции в оборотные средства будем рассчитывать нормативы оборотных средств по каждому (текущему) году инвестиционного цикла, для этого будем использовать следующую формулу:

Таблица 8. Прирост нормативов оборотных средств.

Инвестиции в оборотные средства

Сущность

Так инвестиции, которые предполагается вкладывать в оборотные средства, то есть в текущие активы фирмы, необходимы, чтобы обеспечить непрерывность процесса деятельности фирмы.

Оборотные средства – это такие денежные средства фирмы, которые направляются на оборотные активы фирмы, то есть на такие активы, оборот которых на предприятии составляет меньше года.

Разновидности всех оборотных активов фирмы представлены на рисунке 1 ниже.

Как видно из рисунка разновидностей оборотных активов несколько.

Однако, когда инвестиции уже направлены в оборотные активы, то они могут быть представлены как денежные средства, материально — производственные запасы. При этом оборот не должен составлять более одного года. Инвестиции в такие активы являются достаточно мобильными и высоколиквидными.

Важно, что оборот оборотных средств и их воспроизводство обычно не требует дополнительных финансовых средств, но в условиях кризиса, высокой инфляции, наличия долговых обязательств, неустойчивости деятельности фирмы и угрозы банкротства, могут понадобиться инвестиции в оборотные средства.

Попробуй обратиться за помощью к преподавателям

Также в случае расширения производственной деятельности фирме могут понадобится инвестиции в оборотные активы. Однако, на практике фирмы редко производят значительные, высокие инвестиции в сегмент активов – оборотные средства.

Эффективность таких инвестиций оценивается по экономическим индикаторам, которые рассчитываются по бухгалтерской отчетности фирмы. Рассмотрим главные индикаторы.

Основные индикаторы эффективности

Так как оборот оборотных средств на фирме происходит постоянно, то необходимо оценивать соответствующие индикаторы.

Одним из главных показателей является коэффициент и период оборачиваемости оборотных средств.

Рассмотрим формулу расчета.

Тоб = 365 (или 360) / Коб, где:

- Тоб – период, за который оборотные средства осуществляют оборот;

- Коб – коэффициент, характеризующий оборачиваемость.

- Коб = выручка от реализации (или стр. 2110 из формы отчетности 2) / 0,5 $cdot$ (стр. 1200 на начало года + стр. 1200 на конец года)

Задай вопрос специалистам и получи

ответ уже через 15 минут!

Так, чем выше коэффициент оборачиваемости и меньше период оборота, тем выше эффективность деятельности фирмы в области оборотных средств. Ускорение будет говорить о улучшении сбытовой и снабженческой политики, уменьшении материалоемкости выпускаемой фирмой продукции, повышении качества, внедрении нового оборудования и т.д.

Для того чтобы рассчитать другие коэффициенты оборачиваемости из оборотных средств, необходимо заменить в формуле строки 1200 на другую строку оборотных средств (например, готовая продукция, материалы, запасы и т.д.). Часто такие индикаторы рассматривают именно в динамике и сравнивают с аналогичными в отрасли (с нормативными). Дополнительно могут рассчитываться нормативы оборотных средств, потребность в оборотных средствах.

Необходимость инвестиций в оборотные активы

Для этого часто используется методика аналитического подсчета, методика прямого счета и смешанный метод. Второй способ – метод прямого расчета является достаточно трудоемким и высокозатратным, однако, и соответственно, точность и достоверность такого метода будет выше.

Основные индикаторы, которые используется для исчисления потребностей в инвестициях в оборотные средства:

- уровень спроса на материалы;

- параметры и объемы готовой продукции;

- параметры отложенных обязательств;

- нормативы затрат на продукции и товары, которые находятся на этапе незавершенного производства;

- параметры себестоимости продукции;

- вероятность роста затрат в процессе производственной деятельности;

- коэффициенты и периоды оборачиваемости оборотных средств.

Так и не нашли ответ

на свой вопрос?

Просто напиши с чем тебе

нужна помощь

Инвестиции в оборотные активы

Ключевое место в краткосрочной стратегии предприятия занимают проблемы достаточности оборотных активов, механизм их планирования и пополнения, оценка эффективности использования. Оборотные средства предприятий имеют двойственную экономическую природу: с одной стороны, они представляют собой значительную часть имущества предприятия, воплощенного в материально-производственных запасах, незаконченных расчетах, остатках денежных средств и краткосрочных финансовых вложениях, с другой — это часть капиталов (пассивов), обеспечивающих непрерывность процесса производства и реализации продукции. Инвестиции — вложения в оборотные активы — отражаются во втором разделе бухгалтерского баланса, а источники их финансирования — в третьем разделе «Капитал и резервы» и в пятом «Краткосрочные обязательства».

Для оборотных средств как части авансированного капитала характерны следующие особенности:

- они должны быть вложены заранее, т.е. авансированы до получения дохода (выручки от продажи товаров);

- оборотные средства в качестве наиболее ликвидных ресурсов не расходуются и не потребляются, но они должны постоянно возобновляться в хозяйственном обороте;

- абсолютная потребность в оборотных средствах зависит от объема хозяйственной деятельности, условий снабжения и сбыта и должна поэтому регулироваться.

При недостатке или неэффективном использовании оборотных средств финансовое состояние предприятия ухудшается, что непосредственно сказывается на его платежеспособности и в итоге приводит к несостоятельности (банкротству). В России современный период характеризуется процессом утраты предприятиями значительной части собственных оборотных средств и, как следствие, непрекращающимся платежным кризисом. Важнейшими причинами, генерирующими данный процесс, являются высокая инфляция, обесценивающая будущие доходы, отсутствие механизма пополнения оборотных средств, частичная потеря финансами предприятий управляемости.

Инфляционный эффект утраты оборотных активов возникает по двум причинам: из-за запаздывания последующих расходов относительно получаемых доходов и затрат на формирование запасов; из-за инфляционного роста прибыли, весомая часть которой изымается в виде налогов в бюджетную систему.

Если инфляция носит умеренный характер — не более 10—12% в год (т.е. она предсказуема), то можно с достаточной степенью точности предвидеть ее влияние на величину оборотных активов. Оборотные активы непосредственно вовлекаются в процесс производства и сбыта продукции. Поэтому концепция управления оборотными активами сводится к обеспечению предприятия минимальным объемом денежных ресурсов для поддержания его постоянной платежеспособности (ликвидности). Она включает в себя следующие элементы: учет всех составляющих оборотных активов на каждую отчетную дату; анализ состояния и причин, в силу которых возникла необеспеченность предприятия оборотными активами; внедрение в практику работы экономических служб предприятия современных методов управления оборотными средствами; контроль за текущим состоянием важнейших элементов оборотных активов в процессе производственно-коммерческой деятельности.

Полный цикл оборота оборотных активов характеризует время движения средств предприятия и зависит от скорости производства и реализации продукции.

Формула движения оборотных активов следующая:

где Д — денежные средства, авансированные в оборотные активы;

МПЗ — материально-производственные запасы;

НЗП — незавершенное производство;

ГП — готовая продукция на складе и в отгрузке;

Д = Д+ АД, здесь ДД — изменение величины оборотных активов: при ДД 0 — оборотный капитал моментно увеличивается на сумму нераспределенной прибыли.

Анализ состояния оборотных активов, их отдельных элементов (запасов сырья и материалов, незавершенного производства, готовой продукции на складе, дебиторской задолженности и т.д.), а также показателей их оборачиваемости позволяет:

- повысить эффективность использования денежных ресурсов в текущей (операционной) деятельности предприятия;

- определить ликвидность его баланса, т.е. возможность своевременно погасить краткосрочные обязательства;

- выяснить, во что вкладывается чистый оборотный капитал (собственные оборотные средства) в течение финансового цикла для оценки избытка или недостатка отдельных элементов оборотных средств.

Оборотные средства рекомендуется поддерживать на минимальном, но достаточном уровне. Это необходимо для того, чтобы обеспечить снижение доли наименее ликвидных элементов оборотных активов и ускорение их оборачиваемости.

Чистый оборотный капитал (ЧОК), или собственные оборотные средства (СОС), выражает разницу между оборотными активами и краткосрочными обязательствами. Наличие ЧОК — необходимое условие обеспечения финансовой устойчивости предприятия. Минимальное значение этого показателя составляет 10% к общему объему оборотных активов. Чем выше данный показатель, тем устойчивее финансовое состояние предприятия, тем больше у него возможностей к проведению независимой финансовой политики.

Для анализа важно изучить динамику изменения величины собственных оборотных средств, принимая во внимание соотношение между дебиторской и кредиторской задолженностью поставщикам за сырье и материалы. Когда наблюдается уменьшение собственных оборотных средств, но изменяется соотношение между дебиторской и кредиторской задолженностью по товарным операциям, можно предположить, что предприятие в значительной степени финансирует свои оборотные активы за счет краткосрочных банковских кредитов. Если к тому же показатели оборачиваемости оборотных активов не улучшаются, то уменьшение величины собственных оборотных средств свидетельствует о неэффективном управлении текущими активами и увеличении риска в деятельности предприятия. Напротив, если предприятие поддерживает высокий уровень оборачиваемости оборотных активов (40—60 дней), то это свидетельствует об их рациональном использовании. Для нормальной деятельности предприятия оборотные активы должны быть на всех стадиях производственного цикла и во всех формах (денежной, производительной и товарной). Отсутствие любого элемента оборотных активов на одной из стадий приводит к риску остановки производства.

Если товар продается в кредит, то предприятию необходимы оборотные средства для поддержания дебиторской задолженности до тех пор, пока покупатель не внесет плату за продукцию (услуги). Полный цикл оборота оборотных активов измеряется временем с момента закупки сырья и материалов у поставщиков (оплаты кредиторской задолженности) до оплаты готовой продукции покупателями (погашения дебиторской задолженности). Однако предприятие далеко не всегда получает денежные средства от покупателей (клиентов) на момент платежа поставщикам за сырье и материалы. Поэтому и возникает проблема оперативного управления оборотными активами.

В условиях конкуренции каждое предприятие заинтересовано в том, чтобы добиться приемлемого объема производства и продаж и тем самым упрочить свои позиции на рынке. Для достижения этой цели необходимы адекватные материальные и финансовые ресурсы. Масштабы их привлечения зависят от текущих и перспективных целей предприятия.

На практике различают состав и структуру оборотных активов. Состав оборотных активов — это совокупность составляющих их элементов (рис. 11.2.1). Структура оборотных средств характеризует удельный вес каждой статьи в их общем объеме. Она складывается под влиянием ряда отраслевых и иных факторов:

- производственных — состава и структуры затрат на производство, его типа, характера выпускаемой продукции, длительности технологического процесса и др.;

- особенностей закупок материальных ресурсов — периодичности, регулярности, комплектности поставок, вида транспорта, удельного веса комплектующих изделий в объеме потребления и т.д.;

- форм расчетов с потребителями товаров (услуг);

- спроса на продукцию данного предприятия, который влияет на величину готовой продукции и дебиторской задолженности.

Поскольку финансовые обязательства оплачиваются наличными деньгами, поступающими на расчетный счет, то наиболее важный элемент оборотных активов — наличные денежные средства. Финансистам предприятий необходимо обеспечить достаточный объем наличных денег к моменту наступления платежей по обязательствам государству и партнерам. Управление наличными денежными средствами преследует три главные цели: увеличение скорости поступления наличных; снижение времени для осуществления наличных платежей; повышение отдачи от вложенных наличных денег.

Высокая ставка банковского процента приводит к необходимости регулирования денежных операций прежде всего за счет выручки от продажи товаров и услуг. Структура оборотных средств отражает также специфику операционного цикла. Она показывает, какая часть оборотных активов финансируется за счет собственных, а какая — за счет заемных средств. Величина собственных оборотных средств отражает особенности и длительность финансового цикла. Операционным циклом называется промежуток времени, в течение которого оборотные активы совершают полный оборот. Финансовым циклом называется отрезок времени, в течение которого однократный оборот совершают собственные оборотные средства. В случаях, когда их величина отрицательная, понятия финансового цикла не существует. Для анализа оборотных активов необходимо рассмотреть соотношение длительности операционного и финансового циклов, а также сравнить между собой периоды оборота отдельных составляющих элементов — материально-производственных запасов, дебиторской и кредиторской задолженности. Общая продолжительность операционного и финансового циклов связана со спецификой работы предприятий, в частности с технологическими особенностями и сложившимися взаимоотношениями с поставщиками и покупателями, но также может отражать и недостатки в управлении оборотными активами.

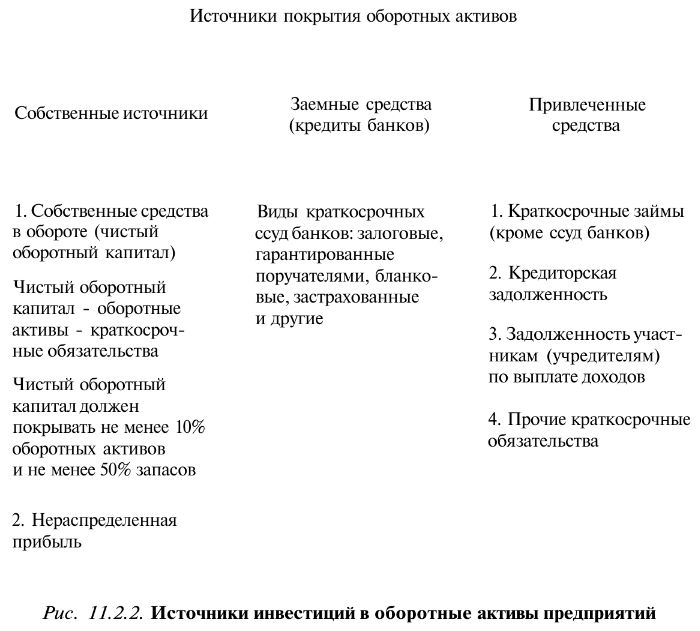

По источникам формирования инвестиции в оборотные активы классифицируются на собственные, привлеченные и заемные средства (рис. 11.2.2). За счет собственных оборотных средств покрывается действительная потребность предприятия в денежных ресурсах, обеспечивающая непрерывность процесса производства и реализации продукции на протяжении всего года. За счет привлеченных и заемных источников — дополнительная потребность для образования сезонных запасов материальных ценностей и покрытия затрат в процессе производства, а также вызываемая колебаниями рыночной конъюнктуры (платежеспособным спросом покупателей). Высокая мобильность средств предприятий достигается в сфере обращения, где функционируют краткосрочные активы. Они формируются, как правило, за счет собственных средств предприятий. Краткосрочные кредиты предоставляются предприятиям на коммерческой основе путем заключения с банками кредитных договоров на условиях их целевого использования, обеспеченности, срочности и платности в пределах кредитных ресурсов, мобилизуемых на местах, а также приобретаемых у других банков.

Таким образом, предприятиям предоставлено право самостоятельно маневрировать оборотными средствами в течение года. Они определяют плановую потребность в оборотных активах исходя из специфики своей деятельности, могут реализовать неиспользуемые материальные ценности сторонним организациям по рыночным ценам, выручка от их реализации за минусом соответствующих затрат отражается в составе бухгалтерской прибыли; в распоряжении предприятий остается экономия, полученная от ускорения оборачиваемости оборотных активов в качестве их внутреннего финансового резерва; недостаток собственных оборотных средств восполняется за счет чистой (нераспределенной) прибыли, оставляемой в распоряжении предприятия после налогообложения. Чтобы выжить в рыночной среде, каждое предприятие обязано обеспечивать эффективное использование и ускорение оборачиваемости оборотных активов, поддерживать на достаточном уровне свою платежеспособность и ликвидность баланса.

Расчет инвестиций в оборотные средства;

Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения. [5, с.85]

Оборотные производственные фонды и фонды обращения подразделяются на элементы, имеющие различные назначения, механизм использования и материально-вещественный состав оборотных средств.

Оборотные производственные фонды включают:

1. Производственные запасы, которые в свою очередь состоят из сырья, основных и вспомогательных материалов; комплектующих и запасных частей; топлива, тары и прочих материалов; малоценных и быстро изнашивающихся предметов.

2. Незавершенное производство;

3. Расходы будущих периодов.

Фонды обращения включают:

1. Готовая продукция на складах;

2. Продукция, отгруженная покупателю;

3. Дебиторская задолженность;

4. Денежные средства на расчетных счетах и в кассе.

В зависимости от объектов нормирования оборотные средства делятся на нормируемые и ненормируемые. К нормируемым оборотным средствам обычно относят сырьё, основные и вспомогательные материалы, комплектующие и запасные части, топливо, тара и прочие материалы, малоценные и быстро изнашивающиеся предметы, незавершенное производство; расходы будущих периодов и готовая продукция на складах.

К ненормируемым оборотным средствам сферы обращения относятся продукция, отгруженная покупателю, дебиторская задолженность, денежные средства на расчетных счетах и в кассе.

Определение потребности предприятия в оборотных средствах осуществляется в процессе нормирования, т.е. заключается в определении норматива оборотных средств.

Норматив оборотных средств – минимальная плановая сумма денежных средств, постоянно необходимая предприятию для организации производственной деятельности.

Процесс нормирования состоит из нескольких последовательных этапов. Вначале разрабатываются нормы запаса по каждому элементу нормируемых оборотных средств. Норма запаса – это относительная величина определенного элемента оборотных средств, как правило, выражается в днях и определяющая величину запаса оборотных средств. Далее, исходя из нормы запаса и расхода товарно-материальных ценностей данного вида, определяют сумму оборотных средств, необходимых для создания нормируемых запасов по каждому виду.

По условию курсовой работы размер инвестиций в оборотные средства будет определяться их нормированной частью:

где – инвестиции в оборотные средства, р.;

– норматив оборотных средств, р.;

– норматив оборотных средств в производственных запасах, р.;

– норматив оборотных средств в незавершенном производстве, р.;

– норматив оборотных средств в готовой продукции, р.

Инвестиции в оборотные средства. Обоснование оптимальной потребности в оборотных средствах

Организация инвестиционной деятельности и инвестиции в основные фонды Республики Беларусь

Тема 6. Инвестиционная деятельность организаций

1. Организация инвестиционной деятельности и инвестиции в основные фонды Республики Беларусь

2. Инвестиции в оборотные средства. Обоснование оптимальной потребности в оборотных средствах

3. Показатели эффективности использования оборотных средств

Воспроизводство составных частей экономического потенциала тесно связано с инвестиционной деятельностью предприятия и во многом зависит от наличия источников финансирования. Инвестиции обеспечивают внедрение достижений научно-технического прогресса и позволяют решать следующие задачи: расширение собственной деятельности; завоевание прочных позиций на рынке; обеспечение устойчивого спроса на выпускаемую продукцию; приобретение новых предприятий; диверсификация производственной и инвестиционной деятельности.

Под инвестиционной деятельностьюпонимаются действия юридического или (и) физического лица либо (и) государства (административно-территориальной единицы государства) по вложению инвестиций в производство продукции (работ, услуг) или их иному использованию для получения прибыли (дохода) и (или) достижения иного значимого результата (ст. 2 Инвестиционного Кодекса). При этом инвестирование в создание и воспроизводство основных фондов осуществляется в форме капитальных вложений.

В мировой практике инвестиции подразделяют на прямые, портфельные, интеллектуальные, венчурные, аннуитет.

Прямыеинвестиции направляются непосредственно в основные фонды и реализуются путем нового строительства, расширения, технического перевооружения или реконструкции действующих предприятий.

Портфельные (финансовые)инвестиции — вложения, направляемые на формирование портфеля ценных бумаг, представляющего совокупность различных инвестиционных ценностей (акции одного или разных типов, облигации, сберегательные и депозитные сертификаты, залоговые свидетельства и др.).

Интеллектуальныеинвестиции — покупка патентов, лицензий, ноу-хау, программ, вложения в НИОКР и т. д.

Венчурные (рисковые)инвестиции — вложения в акции новых предприятий или предприятий, осуществляющих свою деятельность в новых сферах бизнеса либо на основе не имеющих аналогов технологий с большой степенью риска, но с возможностью получения сверхприбыли и быстрой окупаемости вложенных средств.

Рента — будущие денежные поступления или выплаты, остающиеся неизменными в течение определенного периода времени. В финансах этот термин применяется по отношению к любому количеству денежных платежей.

Субъектами инвестиционной деятельности являются инвесторы, заказчики, исполнители работ, пользователи объектов инвестиционной деятельности, а также банковские, страховые и посреднические организации и прочие участники инвестиционного процесса — резиденты и нерезиденты, юридические и физические лица. Субъекты инвестиционной деятельности действуют в инвестиционной сфере реализации инвестиций. В ее состав входят следующие звенья: капитальное строительство, связанное с вложениями средств в основные и оборотные фонды, и где задействованы заказчики, подрядчики, проектировщики, поставщики оборудования; инновационное звено, где создаются и используются достижения научно-технического прогресса и интеллектуального потенциала; звено обращения финансового капитала (денежного, ссудного и финансовых обязательств в различных формах). Государство гарантирует стабильность прав субъектов инвестиционной деятельности и регулирует ее в целях стимулирования работы, субъектов инвестиционного процесса, привлечения в республику иностранных инвестиций и защиты прав инвесторов на территории Беларуси. Гарантией являются равные права инвесторов на осуществление инвестиционной деятельности. Они самостоятельно определяют объемы, направления, размеры и эффективность инвестиций, по своему усмотрению на договорной основе (могут по конкурсу или через торги) привлекают юридических и физических лиц в проектно-строительный и монтажный процесс.

В настоящее время источниками финансирования капитальных вложений являются собственные средства; средства, мобилизуемые с финансового рынка, и прочие средства.

Большую роль играют амортизационные отчисления. Они являются целевым ресурсом, стабильным источником капитальных вложений, так как их размер не связан с финансовыми результатами деятельности предприятия.

Накопление амортизационных отчислений на предприятии происходит постоянно. В течение отчетного года амортизационные отчисления начисляются ежемесячно в размере 1/12 годовой суммы. По каждому инвентарному объекту они начисляются с первого числа месяца, следующего за месяцем принятия объекта на учет, до полного погашения его стоимости либо списания по каким-либо причинам с бухгалтерского учета. При производительном способе начисление амортизации производится от даты введения объекта и заканчивается моментом прекращения его использования. Амортизационные отчисления являются объектом финансового планирования. Плановая сумма амортизационных отчислений определяется по формуле:

В течение срока полезного использования амортизация переносится на продукцию (работы, услуги), вырабатываемую в процессе предпринимательской деятельности.

Источником капитальных вложений является также мобилизация (иммобилизация) внутренних ресурсов в строительстве, выполняемом хозяйственным способом. Онасвязана с тем, что для проведения строительно-монтажных работ хозяйственным способом предприятие должно обеспечить собственное строительное подразделение определенным объемом оборотных средств, именуемых оборотными активами (О). Расчет размера мобилизации (М) (иммобилизации) внутренних ресурсов в строительстве определяется по формуле:

гдеО1, О2 – оборотные средства на начало и конец периода;

К1, К2 — кредиторская задолженность на начало и конец периода.

Экономия от снижения себестоимости строительно-монтажных работустанавливается в процентах к сметной стоимости работ и достигается на основе организационно-технических мероприятий.

К прочимисточникам средств, образуемым в процессе проведения работ хозяйственным способом, относятся: экономия от снижения цен на оборудование; доходы от попутной добычи ископаемых (песок, гравий и т. п.) в процессе строительства; амортизационные отчисления по строительной технике при выполнении работ хозяйственным способом; средства, полученные в результате реализации воздвигнутых на период строительства временных сооружений.

Оборотные средства, в отличие от основных, инвестируются в оборотные фонды и фонды обращения предприятия.

Оборотные средства — это денежные ресурсы, которые обеспечивают весь цикл производства продукции от заготовки сырья до выпуска и реализации готовых изделий.

По источникам формирования оборотные средства делятся на собственные, привлеченные, заемные. Оборотные средства постоянно находятся в обороте, в оборотные фонды (производственные запасы, незавершенное производство), затем в фонды обращения (в готовую продукцию на складе) и денежные средства в кассе и на расчетных счетах.

При планировании оптимальной потребности в оборотных средствах во внимание принимаются денежные средства, которые авансируются для создания производственных запасов, заделов незавершенного производства и накопления готовой продукции.

Существует 3 метода планирования: аналитический; коэффициентный; метод прямого счета. Предприятие может применять любой из них, ориентируясь на свой опыт работы, принимая во внимание размер предприятия, характер финансовых связей, постановку учета и квалификацию экономистов. Первый и второй методы применимы на технических предприятиях, которые функционируют больше года, в основном сформировали и имеют статистические данные за прошлые периоды об изменении величины планируемой части оборотных средств и не располагают достаточным количеством экономистов для более детальной работы в области планирования оборотных средств.

Аналитический метод – определение потребности в оборотных средствах в размере их среднефактических остатков с учетом роста объема производства. Чтобы не фиксировать остатки прошлых периодов в организации оборотных средств, следует проанализировать фактические остатки производственных запасов в целях выявления ненужных и излишних; все стадии незавершенного производства для выявления резервов сокращения длительности производственного цикла, Определить действительную потребность в оборотных средствах. При этом надо учесть условия работы предприятия в предстоящем году (инфляция, изменение цен на сырье и т.д.). Этот метод применяется на предприятиях, где средства, вложенные в материальные средства и затраты, занимают большой удельный вес в общей сумме оборотных средств.

При коэффициентном методе запасы и затраты подразделяются на зависящие непосредственно от изменения объемов производства (сырье, материалы, незавершенное производство и т.д.) и независящие от него (запчасти, МБП и т.д.). По первой группе потребность в оборотных средствах определяется исходя из их размера в базисном году и темпов роста производства продукции в предстоящем году. Если на предприятии анализируется оборачиваемость оборотных средств и изыскиваются возможности ее ускорения, то реальное ускорение оборачиваемости в планируемом году необходимо учесть при определении потребности в оборотных средствах. По второй группе оборотных средств, не имеющей пропорциональной зависимости от роста объема производства, потребность планируется на уровне их средних фактических остатков за ряд лет.

Метод прямого счета нормирования оборотных средств предусматривает следующие этапы:

1. Определение по группам товарно-материальных ценностей норм и запасов в днях, в %;

2. Определение однодневного расхода соответствующих материальных ценностей на основании их расхода по смете затрат на производство;

3. Определение норматива оборотных средств путем умножения однодневного расхода соответствующих материальных ценностей на норму запасов в днях.

Нормируемыми элементами являются: сырье, материалы, покупные изделия, полуфабрикаты, незавершенное производство, расходы будущих периодов (и готовая продукция). Нормы оборотных средств являются длительно действующими и устанавливаются на ряд лет. Метод прямого счета очень трудоемкий, но позволяет подсчитать потребность в оборотных средствах. Этот метод используется при организации новых предприятий и периодическом уточнении потребности в оборотных средствах на действующих предприятиях.

При определении норматива оборотных средств на каждом предприятии должны быть разработаны организационно-технические мероприятия по ускорению оборачиваемости оборотных средств (в днях) за счет улучшения организации материально-технического снабжения и сбыта продукции, ускорения отгрузки и документооборота, конкретизации договоров поставок, совершенствование организации производства и внедрения передовых технологий, сокращение длительности производственного цикла и снижение норм расхода.

Источник https://businessman.ru/new-oborotnye-fondy-eto-pokazateli-oborotnyx-fondov.html

Источник https://finkurier.ru/investitsii/investitsii-v-oborotnye-sredstva.html

Источник

Источник

Другие новости

Инвестиционный фонд МН Фонд: как получить дивиденды сегодня?

Инвестиционный фонд МН Фонд: как получить дивиденды сегодня? Раньше у них были указаны в качестве контактов: Тел: (495) 621-28-39 Факс...

Народный чековый инвестиционный фонд новосибирск

Народный чековый инвестиционный фонд новосибирск В соответствии с решениями, принятыми общими собраниями акционеров ОАО «Народный фонд» 02.10.2006 и ОАО Коммерческий...

Как; бизнесу стать резидентом «Сколково»

Как бизнесу стать резидентом «Сколково» В инновационном центре «Сколково» компании занимаются бизнесом, связанным с исследованиями и разработками. Например, создают биоразлагаемые...

Куда вложить деньги с УК Альфа Капитал

Куда вложить деньги с УК Альфа Капитал Управляющая компания «Альфа Капитал», входящая в группу Альфа предлагает ряд инвестиционных продуктов, которые...

Инвестиции в индексные ETF-фонды в России – доступный инструмент заработка с низким порогом входа

Инвестиции в индексные ETF-фонды в России – доступный инструмент заработка с низким порогом входа Антон Субботин # Инвестиции Перспективы инвестирования...

Управляющий за $33,5 млн

Управляющий за $33,5 млн Назначение Михаила Мишустина премьер-министром привлекло внимание к его доходам. В частности, руководитель Фонда борьбы с коррупцией...