Ипотечный фонд; что это такое? Схема работы. Как инвестировать в ипотечный фонд?

Содержание статьи

Ипотечный фонд — что это такое? Схема работы. Как инвестировать в ипотечный фонд?

Если сравнивать США и Россию в сфере ипотечного кредитования, то наша страна находится в положении новичка. Такое явление, как «ипотечный фонд» в США встречается очень часто, с помощью фондов приобретается порядка 30% всего ипотечного жилья. Акции многих ипотечных фондов торгуются на фондовой бирже и инвестировать в них можно буквально с помощью пары кликов. В России же эта индустрия только зарождается, а вложиться в ипотечные фонды можно только напрямую.

- Что такое ипотечный фонд?

- Виды ипотечных фондов и их функции

- Схема работы ипотечных фондов

- Плюсы и минусы ипотечных фондов

- Как инвестировать в ипотечный фонд?

Что такое ипотечный фонд?

Основная задача фонда ипотечного кредитования – оказать помощь частному лицу в приобретении либо постройке собственного жилья. При этом часто клиентов фондов называют инвесторами – т.е. они по факту инвестируют в собственную недвижимость. Но клиентов следует отличать от инвесторов – бизнес-ангелов , которые вкладывают личные средства в фонд без цели покупки недвижимости.

Ипотечный фонд не просто помогает найти (или построить) подходящее жилье, но и берет на себя полностью всю работу по оформлению документации и сопровождению сделки .

Первые ипотечные фонды возникли в нашей стране в 2000-х годах. Одна из первых и существующих ныне – некоммерческая организация «Фонд развития ЖКХ» в Вологде. В 2005 году возник свой ИЖФ в Москве. Сейчас по России действует порядка сотни ипотечных фондов различного масштаба.

Виды ипотечных фондов и функции

Можно выделить несколько видов ипотечных жилищных фондов:

- Реализация жилищных программ по льготной ипотеке – например, для военнослужащих или молодых семей. Обратившись в такой фонд, можно получить ипотеку на льготных условиях без лишних заморочек.

- Постройка собственного жилья. Фонды выдают средства для возведения собственных домов и курируют, в том числе, саму постройку – т.е. могут руководить непосредственно строительными работами.

- Покупка квартиры в новостройке или на вторичном жилье. Такие фонды ориентированы исключительно на выдачу средств для ипотеки. Они работают в тесной связке с банками и страховыми компаниями, поэтому их функцией является полное сопровождение сделки – от получения займа до передачи прав собственности.

- Фонды от застройщиков. С их помощью можно купить жилье в новостройке напрямую у заказчика, минуя банки и других посредников.

Как правило, ипотечные фонды носят некоммерческий характер деятельности и по факту являются объединениями граждан. Некоммерческие ипотечные фонды еще можно сравнить с жилищными кооперативами, с помощью которых жилье покупается «вскладчину».

Схема работы ипотечных фондов

Каким именно образом работают ипотечные фонды? На самом деле схема работы проста:

- участники фонда собирают средства для покупки или постройки недвижимости и выкупают закладные по ипотеке у банка;

- фонд становится залогодержателем недвижимости и кредитует участников, обычно под более низкий процент;

- кредитная нагрузка на отдельного участника снижается.

То есть по факту фонды ипотечного кредитования выступают в роли банка, кредитующего частных клиентов под залог жилья.

Если заемщик не сможет расплатиться с фондом, то тот имеет право истребовать предмет залога в свою собственность и выставить на продажу.

На начальных этапах и на этапе интенсивного развития ипотечные фонды финансируются сторонними инвесторами – бизнес-ангелами. Они формируют начальный пул средств, с помощью которого может производиться выкуп закладных. Впоследствии доход делится пропорционально доле участия в бизнесе.

В случае, если сторонних инвесторов нет, а фонд образуется несколькими заинтересованными гражданами, то схема работы немного другая. Так, участники вскладчину выкупают одну закладную, потом – вторую, затем – следующую и т.д. Суть в том, чтобы снизить кредитную нагрузку на участников и при этом дать возможно погасить ипотеку досрочно с минимальной переплатой.

Плюсы и минусы ипотечных фондов

Для участников, рефинансирующих свои ипотеки с помощью фондов, немало плюсов:

- снижение долговой нагрузки;

- возможность вывести жилье из-под обременения и продать по рыночной цене;

- уменьшение переплаты;

- реальный шанс купить собственное жилье с минимальной переплатой.

Но нужно учитывать и минусы :

- получить одобрение на займ в ипотечном фонде не так просто, обычно это достаточно закрытая «тусовка» для своих;

- купить можно не каждое жилье, а только то, которое финансируется фондом;

- фонд становится залогодержателем жилья и выкупать жилье приходится точно также, как в банке;

- если фонд закроется или разорится, то жилье может быть передано другому залогодержателю не с такими выгодными условиями.

Инвесторы, которые непосредственно вкладывают в фонд, могут отметить такие плюсы :

- низкий уровень риска;

- стабильная доходность за счет рентных платежей;

- в случае банкротства заемщика инвестор получает жилье в собственность (т.е. инвестиции обеспечены).

Но есть и минусы :

- низкая доходность – порядка 3-6% годовых;

- большой порог входа – от нескольких миллионов;

- непрозрачная отчетность.

В целом ипотечные фонды – это инструмент опытных инвесторов , готовых рискнуть крупной суммой и лично разбирающихся в особенностях того или иного фонда.

Как инвестировать в ипотечный фонд?

Есть два основных способа инвестировать в ипотечный фонд. Первый – купить ценные бумаги на бирже . Но российские ипотечные фонды на бирже не представлены, а зарубежные фонды (они называются mortgage REITs ) обращаются только на зарубежных биржа (Нью-Йоркской, Лондонской и Nasdaq ).

Поэтому наиболее реален второй вариант – прямое инвестирование . Для этого нужно:

- найти подходящий фонд;

- связаться с руководителем;

- обсудить условия;

- совершить инвестицию по оговоренным условиям.

В каждом фонде предлагаются свои варианты инвестирования, поэтому какого-то единого тарифа не предусмотрено. Но в большинстве случаев можно говорить про инвестиции на срок от 5 до 10 лет и под ставку в районе 3-6% годовых.

Чем больше ставка по ипотеке, тем выше потенциальный заработок инвестора, ведь доход ипотечного фонда складывается как разница между ставкой по ипотеке и предоставляемой ставкой для клиента. Поэтому в ипотечные фонды выгоднее инвестировать в эпоху растущих ставок.

ЗПИФ "ФПР" простой и быстрый способ вляпаться в IPO, пока музыка еще играет

Вокруг все зарабатывают миллионы процентов, пока я сижу в своем полупассивном портфеле и получаю 16% среднегодовых в рублях. Разве может это оставить в покое? )) Решил закинуть немного денег в МММ IPO-лихорадку, и по пути рассмотреть самый простой способ это сделать — покупка фонда, инвестирующего в IPO.

Итак, обзор Фонда Первичных Размещений от Фридом Финанс УК Восток-Запад

Баян про пузырь IPO

В 2020г произошел небывалый всплеск первичных размещений, еще бы, всем хочется обкешить свой стартап пока столько горячих денег летит с вертолета.

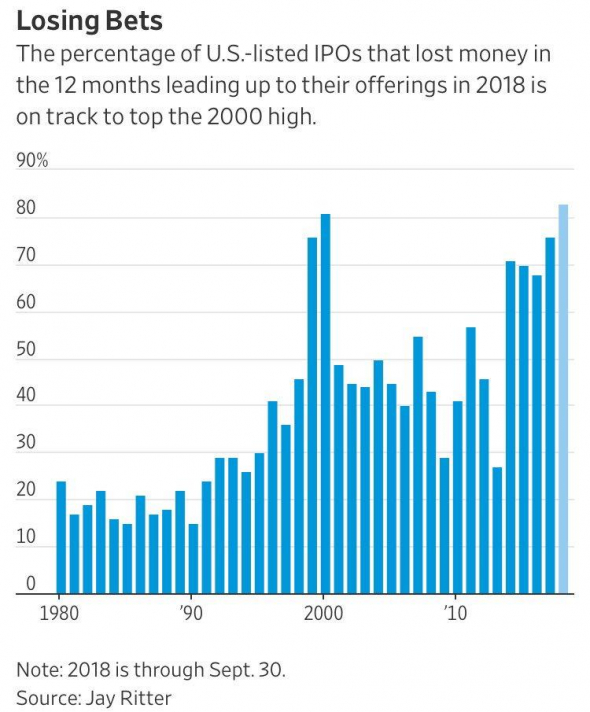

И это ничего, что более 80% этих стартапов — убыточны, и эта доля является самой большой за время наблюдения (с 1980 года):

Скажем спасибо профессору Джею Риттеру за исследование.

Чистый пузырь. Но ведь у каждого есть знакомый, небывало разбогатевший на этом? Чувство упущенной выгоды не оставляет нас в покое и лезем разбираться, как же нам тоже откусить кусок пирога, пока он не протух.

Прямое участие в IPO

— сразу отметаем, для этого надо много денег, секса с брокерами, среди которых всякие уточки без брокерской лицензии, куча условий для повышения аллокации с 0,5 до 0,6% и аналитика. Сложно, не годится.

Участвуем через ЗПИФ «ФПР»

Стратегия простая: фонд инвестирует во все доступные брокеру Freedom Finance IPO, размещая в каждое по 10% от капитала. В зависимости от аллокации, какая то часть средств высвобождается и идет в следующие размещения. Все свободные денежные средства размещаются в высоколиквидные ОФЗ.

Такой подход исключает влияние управляющего на формирование портфеля, но усредняет доходность к средней доходности всех IPO за последние 3 месяца. Частично отбор выполняет сам брокер, так как он дает доступ не ко всем размещением, это и является единственным фильтром при выборе бумаг в портфель.

Через 93 дня после размещения, бумаги продаются фондом, независимо от изменения цены акций. Состав фонда каждый 3 месяца полностью обновляется! Стратегия правильная — если бумага полетела после размещения — надо ее скидывать на хайпе, повышая оборачиваемость средств.

Если доля одной акции превысила порог 13%, то часть акций продается досрочно, снижая долю до 13%. Этот порог динамически изменяемый, на данный момент прописаны такие условия:

- с 1 января 2021 года — 12% СЧА,

- с 1 июля 2021 года — 11% СЧА,

- с 1 января 2022 года — 10% СЧА

Комиссии фонда

- Вознаграждение УК — 1%

- Вознаграждение депозитарию и др. — 2% с учетом НДС

- Прочие расходы — 1% с учетом НДС

13 млн$ в год. Вот это я понимаю, хороший старт 🙂

Какие плюсы?

Аллокация

Фонд получает значительно более высокую аллокацию (процент удовлетворения заявки) по сравнению с инвестициями напрямую в IPO. Особоенно это заметно, если Ваш капитал небольшой и у Вас нет возможности «прокачивать» свой счет, повышая аллокацию.

Комиссии

При участии напрямую, Вы платите брокеру 3-5% за одну заявку, и если, повторяя стратегию фонда, продаете свои бумаги сразу по истечении 3 месяцев, то из за большого числа заявок, годовые комиссии составят 12-20% от проинвестированных средств. Фонд же берет

4% в год от СЧА, и в эту сумму включены все внутренние расходы на совершение сделок.

Время

Огромная экономия времени, которая оправдана в случае, если Вы просто хотите поучаствовать в «IPO-лихорадке» на небольшую часть портфеля

Налоги и вычеты

Фонд не платит НДФЛ с продажи активов. Инвестор в фонд платит налог только при продаже фонда, как и в случае с обычной акцией или любым другим фондом, ETF.

При этом как и на любой торгуемый на организованном рынке фонд, действуют все льготы — льгота на долгосрочное владение (ЛДВ) за удержание фонда более 3х лет, или вычеты по ИИС (фонд можно покупать на ИИС счете). Надеюсь никто не собирается держать это 3 года ради ЛДВ?))

Доступность

Фонд можно купить через любого российского брокера, что значительно проще, чем самостоятельное участие в IPO через ограниченное число брокеров.

Порог входа на порядок ниже, чем при самостоятельном участии. На данный момент 1 лот ЗПИФа стоит

3000р, в то время как самостоятельное участие требует капитала тысячи или десятки тысяч долларов.

Валюта

Активы внутри фонда и сам фонд номинированы в USD, хотя торгуется фонд в рублях. Это защищает инвестора от девальвации национальной валюты.

Диверсификация

Участие сразу во всех доступных IPO

Минусы

Расхождение биржевой, рыночной цены с ценой активов внутри фонда. Это может быть как премия (переплата) к активам фонда, так и дисконт (недооценка). Сейчас, пока спрос ажиотажный — фонд торгуется с премией 10-20% к цене активов. Теоретически расхождение рыночной цены с расчетной должен устранять маркетмейкер, он собственно на этом и зарабатывает, но ввиду специфики активов внутри фонда, его возможности, как я понимаю, ограничены, или же маркет мейкер хочет больше зарабатывать на этой премии, не стараясь сужать спрэд, пока спрос высокий.

Очень размытая инвестиционная декларация

Если прочитать правила фонда, то может насторожить крайне широкий список инструментов, в которые фонд может инвестировать средства пайщиков.

- Фьючерсы и опционы

- паи (акции) иностранных инвестиционных фондов

- акции и депозитарные расписки российских ииностранных акционерных обществ

- долговые инструменты (ОФЗ, муни, корпораты, иностранные бонды, ипотечные сертификаты)

- Обезличенные металлические счета (требования к кредитной организации выплатить денежный эквивалент драгоценных металлов по текущему курсу)

- права требования из договоров, заключенных для целей доверительного управления в отношении всех указанных активов — как раз похоже на договор связанный с участием в IPO и так далее.

Правила описаны очень сложно и рядовому инвестору сложно, прочитав их, убедиться, что фонд ограничен в своих правах только инвестициями в декларируемые IPO. Возможно, это вынужденная мера, чтобы подобные инвестиции в IPO было возможным упаковать в ЗПИФ с соблюдением законодательства и требований регулятора, но все же надо иметь что свобода распоряжаться средствами пайщиков у УК максимальная.

Риск контрагента

Все «акции» купленные на IPO через Фридом Финанс — на самом деле не акции, а форвардные контракты — обязательства брокера поставить акции по окончанию лока-ап периода. Если в течение этого периода брокер окажется неплатежеспособен, клиент несет риск потери активов, в отличие от обычных акций, покупаемых на организованном рынке, и записанных в депозитарии.

Так как фонд вообще не держит бумаги дольше лок-ап периода, то по факту в составе фонда всегда находятся только форвардные контракты, и имущество такого фонда полностью разделяет риск банкротства брокера.

Как определить премию и недооценку

В реальном времени, эту разницу пытаются посчитать энтузиасты фонда, создав вот такую таблицу, в которой примерно подсчитывается текущая расчетная цена в рублях и долларах, и сравнивается с биржевой ценой. Как итог — можно примерно видеть премию/дисконт перед принятием решения о покупке.

Премия рыночной цены пая к стоимости активов на данный момент — около 18%

Полагаю что при переходе рынка IPO к депрессии, будет наблюдаться обратная ситуация — дисконт, таким образом, желающие «выскочить» на падении, будут продавать паи дешевле стоимости активов фонда.

Как купить?

У любого брокера, кроме… Тинькова. У «желтых» свой взгляд на список разрешенных к торгам бумаг. Ну и свой конкурирующий фонд как то надо продвигать, хоть он и «не оч» 🙁

- ЗПИФ ФПР или FPR для покупке на мосбирже

- FIPO, для покупки в долларах на СПБ

- или ISIN: RU000A101NK4

Сравнение с другими фондами ETF на IPO

Все остальные фонды и ETF предлагающих участие в IPO, в отличие от ЗПИФ ФПР, на самом деле не предлагают участие в первичном размещении, а покупают акции уже после размещения на вторичном рынке (по цене выше или ниже цены размещения), и в этом состоит их главный недостаток — они не являются прямым аналогом самостоятельным инвестициям в IPO.

Посмотрим основные ETF на IPO, которые доступны к покупке.

- покупает акции на 6-й торговый день после IPO, а продает на 1000-й день,

- ручной отбор акций по заданным фильтрам

- акции взвешены по капитализации

- покупает акции на 6-й торговый день или после публикации первого квартального отчета; продает через 2 года,

- акции взвешены по капитализации

- покупает после окончания Lock Up периода и удерживает до момента включения в индексы: S&P 500, Russel 1000 или NASDAQ-100 или по истечению 2х лет

Как видим из особенностей работы фондов, они не являются конкурентами рассматриваемому фонду от Фридом Финанс. Есть еще ряд подобных ETF, отличающихся только географией, и суть у них та же.

Но всех их объединяет одно:

Вся IPO-магия произошла в последний год! 15 лет до этого старейший фонд лишь слегка обыгрывал S&P500. Многие обратили внимание на IPO уже после того как безумный рост состоялся. Продолжится ли он в будущем? Большой вопрос.

Мое мнение

Удивительно, но это единственный и лучший способ в мире поучаствовать в МММ IPO-лихорадке в максимально пассивном режиме. У фонда есть и плюсы и минусы, но ввиду отсутствия альтернатив и больших ограничений у самостоятельного участия, он является единственным выбором. Для себя я вижу смысл участвовать только спекулятивно, на короткое время и не рассматривать данный фонд к покупке в пенсионный долгосрочный портфель.

Сам я участвую на незначительную для портфеля сумму, я это называю «гомеопатическая покупка». Вроде и не рискуешь основным портфелем — но немного хайпа все равно ловишь и перестаешь сожалеть об упущенной возможности.

Мой результат инвестирования в фонд ФПР — over 300% годовых, скриншот из сервиса intelinvest . Стратегия исключительно студенческая — сунул — вовремя вынул.

В заключении, хочу привести цитату из книги Говарда Макса «О самом важном» рассказывающую о пузыре доткомов, и как никогда хорошо описывающую то, что происходит сейчас.

Стоит подумать лишний раз, почему Вас так привлекают IPO, нужно ли оно Вам, и готовы ли Вы оказаться тем, кому не хватит стула в детской игре, когда музыка закончит играть?

Источник https://internetboss.ru/ipotechniy-fond/

Источник https://smart-lab.ru/blog/675816.php

Источник

Источник

Другие новости

Инвестиционный фонд МН Фонд: как получить дивиденды сегодня?

Инвестиционный фонд МН Фонд: как получить дивиденды сегодня? Раньше у них были указаны в качестве контактов: Тел: (495) 621-28-39 Факс...

Народный чековый инвестиционный фонд новосибирск

Народный чековый инвестиционный фонд новосибирск В соответствии с решениями, принятыми общими собраниями акционеров ОАО «Народный фонд» 02.10.2006 и ОАО Коммерческий...

Как; бизнесу стать резидентом «Сколково»

Как бизнесу стать резидентом «Сколково» В инновационном центре «Сколково» компании занимаются бизнесом, связанным с исследованиями и разработками. Например, создают биоразлагаемые...

Куда вложить деньги с УК Альфа Капитал

Куда вложить деньги с УК Альфа Капитал Управляющая компания «Альфа Капитал», входящая в группу Альфа предлагает ряд инвестиционных продуктов, которые...

Инвестиции в индексные ETF-фонды в России – доступный инструмент заработка с низким порогом входа

Инвестиции в индексные ETF-фонды в России – доступный инструмент заработка с низким порогом входа Антон Субботин # Инвестиции Перспективы инвестирования...

Управляющий за $33,5 млн

Управляющий за $33,5 млн Назначение Михаила Мишустина премьер-министром привлекло внимание к его доходам. В частности, руководитель Фонда борьбы с коррупцией...