Инвестиции, осуществляемые в форме капитальных вложений

Содержание статьи

Инвестиции, осуществляемые в форме капитальных вложений

Закон «Об инвестиционной деятельности. » от 25.02.1999 № 39-ФЗ (далее — закон № 39-ФЗ) в преамбуле дает определение инвестиций и капитальных вложений. Согласно определению, понятие «инвестиции» является более широким. Под инвестициями подразумеваются вложения денежных средств или активов, которые приравнены к денежным средствам, включая имущественные права и права, имеющие денежную оценку, в объекты предпринимательства или иной деятельности. Инвестиции совершаются в целях получения прибыли или полезного эффекта (абз. 2 ст. 1 закона № 39-ФЗ).

Капвложения — это один из видов инвестиций. В этом случае вложение денег (или иных активов) производится в основные средства (основной капитал), включая проектно-изыскательские работы (абз. 4 ст. 1 закона № 39-ФЗ).

Таким образом, отличие капвложений от инвестиций состоит в том, что капитальные вложения — это частный случай инвестиций, ограничивающийся вложениями в основные средства.

Приказом Минфина России от 24.10.2008 № 116н утверждены ПБУ 2/2008 «Учет договоров строительного подряда», которые распространяются на подрядные организации. При этом договоры подряда должны иметь срок исполнения более года либо срок исполнения, затрагивающий разные отчетные периоды. В то же время «строительство объектов» (чему посвящены ПБУ 2/2008) напрямую связано с капитальными вложениями. То, что для подрядной организации является «объектом строительства», для заказчика — объект капитальных вложений.

В бухгалтерском учете инвестиций в форме капитальных вложений у заказчиков строительства (до момента введения основных средств в эксплуатацию) необходимо руководствоваться положениями, регулирующими формирование внеоборотных активов (сч. 08). После ввода актива в эксплуатацию руководствуются положениями по учету основных средств (ПБУ 6/01).

ВАЖНО! С 01.01.2022 года обязательны к применению 2 новых ФСБУ: 6/2020 «Основные средства» и 26/2020 «Капитальные вложения». Применять положения новых стандартов можно и раньше, закрепив такое решение в учетной политике предприятия. ПБУ 6/01 утратит силу.

Подробнее об изменениях, которые нужно учесть при применении новых стандартов, рассказали эксперты КонсультантПлюс. Получите беплатный демо-доступ и переходите в обзорный материал, чтобы узнать все нюансы нововведений.

На практике довольно много ошибок бухгалтеры совершают при оценке стоимости основных средств. Изучить этот вопрос вам поможет статья «Методические указания по бухгалтерскому учету основных средств».

Инвестиционная деятельность в форме капвложений

Закон № 39-ФЗ устанавливает, что объектом инвестиций в форме капитальных вложений может быть вновь создаваемое имущество, а также имущество, модернизирующееся и относящееся к любому виду собственности: государственной, муниципальной, частной, общественной.

Субъектами инвестиций в форме капвложений являются:

- инвесторы (в том числе и иностранные);

- заказчики;

- подрядчики,

- пользователи объектов капвложений.

Закон не запрещает совмещать роли субъектам инвестиционных отношений. Так, предприятие может быть одновременно и инвестором, и заказчиком, и подрядчиком. На практике очень часто встречается совмещение роли инвестора и заказчика. В случае договора генерального подряда генподрядчик выступает в роли заказчика (для подрядчиков, которых он привлекает) и в роли подрядной организации — перед заказчиком и инвестором строительства.

Сегодня государство влияет на инвестиционную деятельность в форме капвложений косвенно, изменяя налоги, вводя льготирование или, наоборот, дополнительное обложение, снижая или повышая уровень технического контроля в отдельных отраслях строительства.

Участники строительного рынка, а именно там осуществляются инвестиции в форме капитальных вложений, выступающие в роли подрядчиков, организовывают самостоятельный контроль качества строительства. Ответственность за возводимые здания, сооружения, за их соответствие техническим требованиям и стандартам сегодня полностью лежит на подрядных организациях, если не доказано, что вина за нарушение технических требований лежит на другой стороне (инвесторе, заказчике).

О том, как правильно в учете отразить капитальные вложения во внеоборотные активы, можно узнать подробнее из статьи «Правила ведения учета вложений во внеоборотные активы».

Капитальные вложения в балансе

При составлении баланса предприятия, как правило, не выделяют в отдельную строку незавершенное строительство, которое в большей мере отражает состояние капвложений в процессе инвестиционного строительства. Но при условии, что незавершенное строительство составляет существенную часть активов, предприятие может показать этот актив отдельной строкой баланса (п. 6 ПБУ 4/99).

Строка 1150 «Основные средства» суммирует данные о земельных участках, объектах природопользования, зданиях, машинах и оборудовании, прочих ОС и о незавершенном строительстве. Состояние капвложений можно рассчитать, сравнив сумму по строке 1150 на начало периода с суммой по этой строке на конец периода.

Как заполнить строку 1150 «Основные средства» в бухгалтерском балансе, читайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

О правилах составления баланса предприятиями на УСН можно подробнее узнать из статьи «Как заполнить бухгалтерский баланс при УСН?».

Итоги

Капитальные вложения — такой вид инвестиций, при котором создаются материальные ценности в форме зданий, сооружений, иных объектов основных средств, включая результаты проектно-изыскательских работ. В бухучете капвложения отражают по сч. 08 «Вложения во внеоборотные активы». В балансе капвложения включаются в строку 1150 в составе основных средств предприятия, а при существенности суммы — выделяются отдельной строкой.

Порядок заключения инвестиционного договора

Договор об инвестиционной деятельности — это соглашение сторон, по которому одна сторона (исполнитель) обязуется произвести строительные или иные работы, передать полученный результат, а другая сторона (инвестор) финансирует работы с целью получения дальнейшей выгоды.

Понятие и субъектный состав

Инвестиционная деятельность подразумевает под собой использование финансовых средств или имущества для вклада в развитие проекта с целью последующего получения прибыли. Сферы, в которые вкладываются ресурсы инвестора, могут быть разнообразными и затрагивать область строительства, реконструкцию объектов, приобретение техники, восстановление и покупку производственного оборудования.

Субъектный состав договора отличается многообразием: договор инвестиций может включать в себя следующие виды сторон:

- юридические лица;

- государственные и муниципальные предприятия;

- физические лица;

- иностранные юридические лица.

Регулируются правоотношения по инвестированию:

- Федеральным законом от 30.12.2004 № 214-ФЗ;

- Гражданским кодексом РФ;

- Федеральным законом от 25.02.1999 № 39-ФЗ.

Несмотря на такое количество правовых актов, законодательством не закреплено точного определения, что такое инвестиционный договор, поэтому на практике используются и понятия контракта и соглашения.

Прямое законодательное ограничение по заключению сделок между отдельными субъектами отсутствует. Возможны правоотношения между любыми из перечисленных выше видов групп: так, к примеру, инвестиционный договор между физическим и юридическим лицом может быть заключен с целью вклада физлица в строительство для получения в дальнейшем жилой площади в построенном доме. Заключение соглашений между госорганами и юридическими лицами может осуществляться с целью создания или реконструкции предприятий в рамках реализации федеральных программ.

Особенности инвестиционного договора

Отсутствие законодательно закрепленной правовой конструкции инвестиционного соглашения затрудняет его разграничение с другими видами сделок. В сравнении с предварительными соглашениями купли-продажи, подряда, оказания услуг, займа, договор об инвестировании в бизнес имеет схожие черты. Что же отличает инвестиционные сделки от других?

Отличительными чертами рассматриваемого контракта являются:

- целевое использование предоставленных средств (при заключении соглашения инвестор определяет область и пределы использования предоставленных ресурсов, информация об этом содержится в проекте);

- особый режим налогообложения (имущество, получаемое в рамках таких сделок, не подлежит обложению НДС, такое положение установлено п. 4 ст. 39 НК РФ и подтверждается судебной практикой — см. постановление от 04.12.2006 по делу № А74-1479/2006-Ф02-6502/06-С1);

- страхование используемых инвестором средств (если заключается договор об осуществлении инвестиционной деятельности с участием государственных и муниципальных органов, необходимо использование инструмента страхования. Основным документом, регулирующим правоотношения по страхованию инвестиций, является постановление правительства РФ от 22.11.2011 № 964);

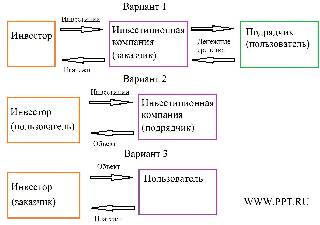

- использование в субъектном составе множественности связей (инвестор заключает договор с инвестиционной компанией, которая нанимает подрядчика для строительства объекта. После того как объект введен в эксплуатацию, он будет находиться в пользовании компании, за что она станет выплачивать денежные средства инвестору).

Порядок заключения

Заключению сделки по инвестированию предшествует ряд специфических действий. Из-за особой цели — получения доходов в будущем с использованием материальных или финансовых средств — порядок заключения инвестиционного контракта представляет собой следующую последовательность действий:

- Составление инвестиционного проекта. Документ содержит проектную документацию; обоснованность действий, на которые расходуются средства; графики выполнения работ и внесения материальных ресурсов; описание правил распределения будущей прибыли после введения проекта в действие — бизнес-план.

- Согласование контракта. На этой стадии стороны определяют предмет соглашения; подрядчиков; пределы ответственности; условия предоставления отчетов и пределы использования средств инвестора.

- Подписание документов. Завершающий этап, на котором визируется договор с инвестором, достигнутые договоренности обретают юридическую силу, и начинается исчисление сроков по реализации проекта.

Структура соглашения

Документ, подписываемый сторонами, составляется в двух экземплярах. Рассмотрим структуру договора на примере инвестиционной сделки по строительству. В документе необходимо указать следующие разделы:

Источник https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/investicii_osuwestvlyaemye_v_forme_kapitalnyh_vlozhenij/

Источник https://ppt.ru/art/investicii/zaklyucheniya-investitsionnogo-dogovora

Источник

Источник

Другие новости

Мосбиржа перенесла время по исполнению валютных фьючерсов и опционов

Теперь исполнение по валютным фьючерсам и опционам будет проходить с 18:50 до 19:05 мскМосковская биржа приняла решение с пятницы, 12...

Книга заявок на IPO «Промомеда» переподписана за 3 дня до конца размещения

В книгу вошли не менее 10 качественных институционалов. Книга заявок в ходе IPO (первичного публичного размещения акций) биофармацевтической компании «Промомед»...

Приток капитала в криптофонды возобновился, несмотря на падение рынка

1–7 июля приток средств в регулируемые криптовалютные фонды составил $441 млн. До этого в течение трех недель инвесторы в основном...

«ЛУКОЙЛ» рассматривает объединение дочерних «ВДК-Энерго» и «ЭЛ5-Энерго»

АО «ВДК-Энерго» (объединяет электроэнергетические активы ПАО «ЛУКОЙЛ») заказало услуги по сравнительному анализу компании с ПАО «ЭЛ5-Энерго» (крупнейший акционер – также...

Программные решения для управления производительностью сотрудников

В современном рабочем мире, где удаленная работа становится все более популярной, контроль производительности сотрудников приобретает новое значение. Внедрение программных решений...

Накопительное страхование жизни: как это работает и зачем нужно

Введение в накопительное страхование жизни Накопительное страхование жизни — это финансовый продукт, сочетающий в себе элементы страхования и накопления. В...