Выгода от банковской карты – как пользоваться пластиком и оставаться в плюсе

Содержание статьи

Выгода от банковской карты – как пользоваться пластиком и оставаться в плюсе

Количество держателей банковских карт в мире с каждым годом неуклонно растет. Не остается в стороне и Россия – сегодня карточки для безналичных расчетов есть и у малышей и у стариков, ни них получают зарплату и пенсию, откладывают сбережения, активно используют для оплаты товаров и услуг в магазинах и интернете. И, разумеется, каждому человеку хочется минимизировать расходы на обслуживание карты, а по возможности – еще и получить доход от безналичных операций с ее использованием. В этой статье мы поговорим о том, какими способами можно остаться в «плюсе», если вы являетесь владельцем карты российского банка.

Основные виды банковских карт

Прежде чем говорить о выгодах, которые могут принести держателю операции по карте, вкратце охарактеризуем основные виды и классификации «пластика» — от того, какая именно карточка вам принадлежит, напрямую зависят и бонусы, на которые можно претендовать.

Обычно пластик делят по нескольким признакам:

- По владельцу средств на счете – кредитные, дебетовые, карты с овердрафтом, предоплаченные;

- По платежной системе – карты международных систем и более редкие, внутренних систем (например, «Золотая корона»);

- По уровню престижа и функционалу – электронные, стандартные, карты премиум-сегмента (золотые, платиновые и т.д.);

- По территории применения – международные, локальные, внутрибанковские, виртуальные.

Претендовать на дополнительные бонусы и выгоды могут далеко не все владельцы карт – как правило, банк предлагает наиболее привлекательные условия по картам не ниже уровня «стандартный», причем преимущественно по дебетовым. На особые привилегии могут рассчитывать и владельцы «локальных» карт местных платежных систем.

Обычная система взаимодействия клиента с банком состоит в следующем: финансовое учреждение облегчает владельцу счета расчеты, выдавая пластиковую карту, а держатель пластика, в свою очередь, оплачивает предоставленные услуги в виде различных комиссий. Однако в «пластиковом» бизнесе сейчас царит жесточайшая конкуренция, и банки практически вынуждены предлагать клиентам все более и более лояльные и выгодные программы, чтобы сохранить сотрудничество. Предлагаемые «выгоды» могут состоять как в увеличении дохода владельца карты, так и в снижении расходов на обслуживание.

Минимизация расходов – главный признак выгодной карты

Прежде чем изучать бонусные программы и дополнительные доплаты банка, стоит внимательно ознакомиться с тарифами по карте, а также сравнить их с предложениями других финансовых учреждений. Именно так можно отсеять наиболее непривлекательные предложения, в которых даже бонусы и подарки не «перекрывают» невыгодность самого тарифа и величину комиссий.

На что нужно обратить особое внимание:

- По кредитной карте – процентная ставка, размер грейс-периода, наличие и размер комиссии за снятие наличных в банкоматах, стоимость обслуживания карты и дополнительных сервисов, удобство и бесплатность платежей по кредиту;

- По дебетовой карте – комиссии за обслуживание карты, за выпуск и перевыпуск, оплата дополнительных сервисов, стоимость переводов с карты безналичным путем.

Разумный размер или отсутствие комиссий и дополнительных платежей делает пластиковую карту максимально выгодной в использовании. Однако помимо этого банки предлагают целый ряд дополнительных бонусов и услуг, которые помогут не только уменьшить расходы на обслуживание, но и получить прибыль.

Стоит помнить, что существуют дополнительные платежи, игнорировать которые или отменять весьма опасно. Речь идет о сервисах, которые увеличивают безопасность карты – СМС-информирование, выпуск эмбоссированной карты вместо неименной и т.д. Оплачивая эти комиссии, вы тем самым уменьшаете риск кражи средств со счета и увеличиваете шансы по их возврату в случае негативного сценария.

Выгоды, которые предлагают банки держателям пластиковых карт

Итак, чем именно российские банки привлекают клиентов на обслуживание? Если речь идет о финансовой выгоде, то можно определить примерный перечень таких мер и программ:

- Грейс-период по кредитным картам, то есть определенное количество дней, в которые не начисляются проценты после снятия средств;

- Снижение или отмена комиссий за обслуживание в случае выполнения определенных условий (обычно речь идет об уровне остатка на счете);

- Начисление процентов на среднемесячный остаток средств;

- Бонусные мили – возможность накупить на оплату авиабилетов;

- Скидки и бонусные программы от партнеров банка (кафе, рестораны, магазины, салоны красоты, фитнес-клубы и т.д.);

- Кэшбек – возврат части средств, потраченных на безналичную оплату товаров и услуг.

Кроме того, дополнительную выгоду можно получить и от правильно выбора платежной системы, а также при оформлении специальных видов карт вместо стандартной дебетовой. Разберем более внимательно каждую из бонусных систем.

Грейс-период как источник выгоды

Хотя ставки по кредитным картам ощутимо выше, чем по обычным потребительским ссудам, есть одна деталь, которая делает кратковременное пользование заемными средствами бесплатным. Речь идет о грейс-периоде – то есть том времени, в течение которого заемщик может вернуть снятые с карты средства без начисления процентов. Обычно этот срок составляет от нескольких недель до 2 месяцев, следовательно, его вполне достаточно, чтобы ликвидировать или уменьшить долг по карте.

Описанные возможности сами по себе делают пользование картой с грейс-периодом весьма выгодным, однако предприимчивые заемщики изобрели еще один вполне легальный способ заработать с помощью кредитки. Суть схемы такова:

- Клиент снимает с карты максимально возможную сумму;

- Отправляет деньги на краткосрочный депозит под проценты;

- По прошествии месяца закрывает вклад и получает проценты;

- Оплачивает долг по кредитной карте в полном объеме.

Таким образом, заемщик получает прибыль в виде процентов по вкладу, а обязанности по уплате процентов не наступает. Схема интересная и действенная, но следует учитывать несколько моментов:

- Есть ли комиссия за снятие наличных в банкомате;

- Каков реальный срок грейс-периода: банки рассчитывают его по-разному, ведя отсчет либо с даты снятия, либо с первого числа месяца;

- Полученные по вкладу проценты будут совсем небольшими, так что этот метод не назовешь источником сверхприбыли;

- Насколько вы ответственны — сможете ли учесть все нюансы и не перепутать платежи.

Начисление процентов на остаток средств

Еще несколько лет назад банки неохотно предлагали проценты на остаток денег на карте, сейчас же эта возможность реализована практически в каждом финансовом учреждении. Речь идет о собственных средствах клиента, которые хранятся на карточном счете (причем как в случае с дебетовыми картами, так и для кредиток).

Если вы хотите выбрать карту с начислением процентов, нелишним будет знать следующее:

- Процентная ставка может составлять от 2-3% до 10-11. Однако самые высокие ставки предлагают новые и не заслужившие еще репутацию банки, а также те, что находятся в плохом финансовом положении и стремящиеся упрочить его за счет привлечения дополнительных средств клиентов;

- Проценты начисляются либо на среднемесячный остаток, либо ежедневно на текущий остаток. В любом случае следует понимать – если деньги на вашей карте не задерживаются, и вы ее постоянно обнуляете, больших выгод начисление процентов вам не принесет;

- Если планируете держать на карте значительную сумму денег для получения процентов. Не стоит опасаться их потери – АСВ страхует такие средства наряду с вкладами. Если даже у банка будет отозвана лицензия, деньги вам вернут. Но при этом стоит озаботиться безопасностью карты и ее защитой от возможных мошенничеств.

Снижение комиссий или бесплатное обслуживание

Еще одно приятное и выгодное предложение многих банков – снижение или отмена комиссии за обслуживание карты. Некоторые кредитные учреждения, стремясь привлечь новых клиентов, предлагают такие льготные условия всем, другие накладывают определенные ограничения и предъявляют требования.

Как правило, речь идет об одном из следующих моментов:

- Клиент должен поддерживать остаток на счете в определенной сумме (например, 30 тысяч рублей). В тот период, когда ему это удается, комиссии не начисляются.

- Карта является пенсионной или зарплатной, то есть на нее стабильно зачисляются средства.

- Требование к объему оборотов по счету – то есть для отмены комиссий клиент должен расплачиваться картой на определенную сумму в месяц.

Как можно видеть, в большинстве своем требования предполагают активные расчеты картой в достаточно крупных объемах. Сочетание этого бонуса с начислением средств на остаток сделает вашу карту очень выгодной и привлекательной.

Кэшбек: вы платите, банк возвращает деньги

Очень интересная и выгодная для активных держателей карт система существует под названием кэшбек. Суть ее в следующем: вы расплачиваетесь картой в магазинах, ресторанах, парикмахерских, на заправках и т.д., а банк высчитывает определенный процент от каждой операции и возвращает вам на карту . Причем речь идет не о бонусах – это реальные деньги, которые можно снять в банкомате или потратить безналичным путем.

Процент кэшбека в разных банках и по разным оплаченным услугам может составлять от 0,3-0,5% до 20-30% от суммы каждой операции. Максимальные суммы банк возвращает за оплату услуг и компаний-партнеров. Выглядит весьма привлекательно, но есть у кэшбека и минусы:

- Если вы проживаете в небольшом населенном пункте, велика вероятность, что у вас попросту нет мест, где можно расплатиться картой;

- Многие банки возвращают деньги не за все операции, а за определенный список – то есть устанавливают перечень компаний-партнеров либо области услуг (например, кэшбек только за развлечения, либо за услуги одного учреждения, как в случае с многочисленными кредитными картами банка Тинькофф);

- Если у вас небольшой объем безналичной оплаты, и вы предпочитаете снимать наличные, кэшбек не принесет желаемого эффекта – суммы возврата будут минимальными.

Бонусные мили

Активные путешественники уже давно оценили сервис бонусных миль, которые начисляются в определенном размере после операций безналичного расчета. Накопленные таким образом мили можно обменять на авиабилет или дополнительные услуги перевозчика (например, повышения качества сервиса на борту самолета). Действуют бонусы в течение определенного срока (до конца года либо 20-36 месяцев), после чего сгорают.

Бонусные мили – отличная возможность сэкономить на отдыхе, ведь так вы значительно уменьшите стоимость перелета . Для их получения в достойном размере нужно лишь активно расплачиваться картой в магазинах, интернете и следить за повышением бонусного счета, акциями перевозчиков и ценами на билеты.

Справедливости ради стоит признать, что для львиной доли держателей пластиковых карт «мильная» программа оказывается бесполезной – дело в том, что они попросту не могут достичь необходимого объема расчетов, при котором количество бонусных миль было бы достаточным для оплаты хотя бы сервисов. Кроме того, большинство россиян летают в самолетах весьма редко.

Скидки в магазинах

Еще одна популярная и у банков, и у их клиентов программа лояльности – скидки в компаниях-партнерах выпустившего карту финансового учреждения. Это могут быть как магазины (в том числе интернет-торговли), так и предприятия сферы услуг: салоны красоты, фитнес-центры, службы доставки и т.д. Скидка в разных случаях составлять от 5 до 25-30% и может сочетаться с программой кэшбека, что увеличивает выгоду от покупок.

Одним из самых популярных карточных продуктов этого типа является пластик «Малина» от банка Тинькофф. По нему предполагаются скидки более чем в 200 компаниях-партнерах. Однако стоит заметить, что это, во-первых, кредитная карта, а во-вторых, условия ее обслуживания далеки от выгодных. Гораздо более интересной в этом плане представляется дебетовая карта «Банк в кармане» от Русского Стандарта, предлагающая скидки у 3 тысяч партнеров, кэшбек и начисление процентов на остаток.

Насколько выгодны для клиентов эти скидки? Все индивидуально. Если вы редко расплачиваетесь картой и, тем более, живете в небольшом городе, где нет компаний из скидочной программы, то ее использование особенных доходов не принесет. Если же, напротив, вы активный посетитель партнеров банка, то можете экономить в месяц несколько тысяч рублей.

Самые выгодные платежные системы – в России и за границей

До сих пор мы вели разговор о реальной финансовой выгоде держателей карт – скидках, бонусах, возврате части средств. Однако есть один немаловажный фактор, который напрямую влияет на привлекательность того или иного пластика. Речь идет о принадлежности к определенной платежной системе.

В начале статьи мы уже говорили, что существуют как международные, так и внутрироссийские системы. Наиболее привычные для нас Visa и MasterCard относятся к международным, а более редкая «Золотая Корона» пригодна для расчетов только на территории нашей страны.

Так какая система выгодней? Если речь идет о снятии наличных и оплате в России, ответ однозначен – никакой финансовой разницы вы не ощутите. Главное, чтобы тип карты поддерживался выбранным банкоматом или терминалом.

Если же речь идет о расчетах за границей, разница может быть весьма ощутимой. Так, все платежи по «Визе» проходят в долларах, а по «МастерКарду» — в евро. Если вы будете снимать в банкомате соответствующую типу карты валюту, то сможете значительно сэкономить на комиссиях за конвертацию. Если же тип валюты будет иной, то услуги обмена валюты придется оплатить в полном объеме.

Идеальной при поездках за границу оказывается карта международной системы, соответствующей месту назначения, с минимальными комиссиями за снятие наличных в зарубежных банкоматах. Такой вид карты сведет ваши затраты к минимуму. Кроме того, не будет лишней бонусная программа по оплате услуг отелей, транспорта за рубежом.

При виртуальных расчетах

Остановимся отдельно еще на одном моменте – оплате товаров и услуг в Интернете. Делать это с помощью карты очень удобно, однако небезопасно – может произойти утечка информации или вы разместите данные своей карты на сайте неблагонадежного продавца. Все это может привести как максимум к краже денег со счета, а как минимум – к трате нервов, времени и средств на перевыпуск карты.

Чтобы избежать неприятных последствий, стоит завести отдельную виртуальную карту для онлайн-платежей. Такой платежный инструмент не имеет физического носителя, однако обладает всеми необходимыми атрибутами для расчетов. Вы можете непосредственно перед оплатой переводить нужную сумму денег со своего основного счета на виртуальный, и затем перечислять их продавцу. Таким образом, даже если данные такой карты будут утеряны, вам это не грозит финансовыми проблемами.

Выводы

Итак, при разумном выборе услуг, сервисов и характеристик карты она может превратиться из обычного платежного инструмента в весьма доходный банковский продукт. Однако не стоит слепо следовать рекламе бонусных и скидочных программ – вначале определите, какими из них вы будете пользоваться, и какую выгоду это может принести. Кроме того, следует оценивать не только программы лояльности, но и основные тарифы по карте. Часто бывает, что наиболее привлекательные скидки банки предлагают по пластику с высокими комиссиями или кредитными ставками.

Почему банкам выгодно, чтобы мы платили картой? Объясняет экономист

В Иркутске появился новый надежный банк-партнер для бизнеса.

Горячие обсуждения

Иркутяне выступили против строительства Александро-Невского храма в сквере на Безбокова

Храм на пустыре: иркутяне разделились во мнениях о строительстве

Владимир Путин подписал указ о выплате пенсионерам по 10 тысяч рублей в сентябре

Безналичный расчет уже стал для нас настолько привычным, что порой мы попадаем в курьезные ситуации, забыв, что в кошельке нет налички. Зато банковские и скидочные карты у нас всегда с собой. Вместе с доктором экономических наук Надеждой Грошевой разбираемся, какие бывают пластиковые карты, как получить кэшбэк, и что нужно учитывать, отправляясь в путешествие в другую страну.

Надежда Грошева — доктор экономических наук, декан Сибирско-американского факультета ИГУ. Входит в Общественный совет при Министерстве экономического развития Иркутской области. Является руководителем исследовательских проектов по развитию цифровой экономики. Имеет 15 лет опыта преподавательской работы, 20 лет — в финансовой сфере (главное финансовое управление Иркутской области, эксперт в проектах IMF, аудитор, аналитик в сфере государственно-частного партнерства).

Заглянув в кошелек, вы наверняка найдете у себя пластиковые карты. Как правило, они бывают нескольких видов:

- Сервисные и идентификационные;

- Скидочные;

- Банковские.

К сервисным и идентификационным картам относится полис медицинского страхования, кампусная карта в университетах, карта-пропуск. Некоторые банки выдают совмещенную карту, которая работает как обычная кредитка и является, например, пропуском в здания.

Скидочные карты дают нам возможность купить товар дешевле. Классический пример – программы лояльности в магазинах косметики («Рив Гош», «Лэтуаль»). Предъявив карту, вы получаете моментальную скидку, а магазин – данные по вашим уже совершенным покупкам и возможность делать прогноз: что, когда и по какой цене вы готовы купить. Как это работает? Дальше магазин привезёт крем, который у вас скоро закончится (и не будет ставить на него акции и дополнительные скидки), или предложит скидку 50% при покупке того, что вы обычно не покупаете.

Многие при получении карты, не читая, подписали документ. По нему данные о ваших покупках могут интегрироваться, обрабатываться и даже продаваться.

Более выгодная магазину разновидность скидочных карт – бонусные карты. Например, карта «Лего», «Фрешкарта». При покупке вы можете потратить накопленные бонусы, но, как правило, не больше определенного процента от стоимости, не на все группы товаров.

Отдельная категория – карты-сертификаты. Предоплаченные карты, на которые заранее внесена определенная сумма денег. Ими можно расплатиться в магазине в пределах остатка, и часто по ним бывают ограничения – срок действия, сгорающий остаток.

Банковскими картами сегодня пользуются практически все. По статистике Центробанка, на 1 января 2019 года в России выпущено 272 миллиона карт, в том числе кредитных – 35 миллионов, остальные – расчетные. При этом в 2019 году использовались только 65% карт, по остальным не проходили операции. Так, при переходе бюджетников на платежную систему Мир к уже имеющимся у них картам добавилась новая, на которую и поступает зарплата, но «старые» карты никто не закрывал.

Перевод как можно большего количества операций из наличных в безналичные выгоден многим: работодатель снижает затраты времени на выдачу заработной платы, государство получает прозрачные операции (если вы рассчитались в магазине картой – то выручка магазина сразу видна налоговой), чем больше вы рассчитываетесь картой, тем больше доход и платежной системы, и банка-эквайера, банки получают остатки на карточных счетах и статистику про клиента.

Кроме того, чем больше у вас безналичных платежей, которые вы проводите за счет собственных средств, тем больше остатки по счетам, которые банк может временно использовать, получая дешевое фондирование, а чем больше платежей за счет кредитов или овердрафтов, тем больше процентный доход банка.

Для того чтобы мотивировать клиентов использовать карты, банки предлагают всевозможные продукты от кобрендинговых карт (мили за покупки, скидки при расчете картой, или возврат денег на карту при покупках – кэшбэк).

Как получить выгоду от кэшбэка?

Сергей Садыков, начальник отдела банковских карт иркутской дирекции по развитию бизнеса филиала Газпромбанка (АО) «Восточно-Сибирский»:

– Само слово появилось в русском языке от английского cashback или американского cash back, что дословно переводится как «возврат наличных денег». В целом, процесс так и работает, однако в банковской сфере, где все выстроено вокруг безналичных операций, возврат денежных средств происходит безналичным переводом. Размер возвращаемых средств зачастую зависит от объема проведенных в определенном периоде операций по карте, категорий покупок, и, конечно же, условий предоставления услуги «кэшбэк» тем или иным банком.

Кэшбэк все больше становится самым популярным средством проявления лояльности кредитной организации к держателю карты. Этот сервис в последнее время вытесняет всевозможные мили, баллы, бонусы и скидки, что вполне объяснимо, ведь держатель карты получает на нее «живые деньги», которые может потратить по своему усмотрению, без привязки к какой-либо конкретной компании (авиаперевозчики, отели) или категории товаров/услуг (АЗС, продукты питания, одежда).

Что необходимо знать, чтобы извлечь максимальную выгоду от услуги, предлагаемой банком? Как правило, существует ряд ограничений, которые уменьшают сумму кэшбэка или вовсе его отменяют. Вот несколько советов:

- Внимательно ознакомьтесь с программой «кэшбэк» того банка, чьей собственностью является карта, и который устанавливает «правила игры». Не стесняйтесь задавать вопросы, переспрашивать, уточнять все нюансы, которые интересуют. Специалисты банка ориентированы на то, чтобы вы не просто оформили карту, но и пользовались ей. Карта без операций банку не интересна и, более того, не выгодна. Это значит, что ориентированный на потребности клиента банк всегда научит, как правильно пользоваться картой с кэшбэком.

- Следует понимать, что, как правило, кэшбэк не начисляется за снятие наличных в банкоматах/кассах и за переводы денежных средств (в том числе, в погашение кредитной задолженности). Эти операции не являются оплатой товаров/услуг, а значит банк не получает за них комиссионное вознаграждение от магазинов, и в убыток работать тоже не станет.

- В кэшбэк зачастую не входят операции по оплате коммунальных услуг, услуг мобильной и стационарной связи, услуги игорных заведений, профессиональные услуги (например, лечебные и диагностические центры), реклама, государственные услуги (оплата штрафов, налогов, взносов) и некоторые другие виды оплат.

- Обязательно обратитесь к сотруднику банка с просьбой рассчитать приблизительную сумму кэшбэка с учетом ваших действительных среднестатистических операций с использованием карты.

- Попросите у сотрудника банка тарифы на предлагаемый вид карты, чтоб удостовериться, что нет «обратной стороны медали». Дело в том, что некоторые карты становятся платными в обслуживании в случае несоблюдения минимальной суммы платежных операций за период или, к примеру, существуют дополнительные комиссии за получение наличных.

Примеры кэшбэка на картах Газпромбанка

Карта «Зарплатная Advanced». Кэшбэк для сотрудников бюджетных организаций.

Условия начисления кэшбэка – минимум нужно потратить по карте 5000 рублей.

Размер кэшбэка – 1% на суммы от 0,01 рубля до 69 999,99 рублей.

Размер кэшбэка – 2% на суммы от 70 000 рублей.

К примеру, потрачено в августе 55 000 рублей.

Кэшбэк рассчитается и зачислится следующим образом:

1% от 55 000 = 550 рублей.

Если в августе потрачено потрачено 84 000 рублей, кэшбэк рассчитается и зачислится следующим образом:

1% от 69 999,99 = 699 рублей.

2% от (84 000 – 69 999,99 = 14000) = 280 рублей.

Итого: 979 рублей.

Карта «Зарплатная Gold». Кэшбэк для сотрудников коммерческих организаций.

Условия начисления кэшбэка – минимум нужно потратить по карте 5000 рублей.

Размер кэшбэка – 0,5% на суммы от 0,01 рубля до 15 000 рублей.

Размер кэшбэка – 1% на суммы от 15 000 до 30 000 рублей.

Размер кэшбэка – 1,5% на суммы от 30 000 до 60 000 рублей.

Размер кэшбэка – 2% на суммы от 60 000 до 75 000 рублей.

Размер кэшбэка – 0,5% на суммы от 75 000 рублей.

Например, потрачено в августе 38 000 руб.

15000*0,005 = 75 рублей

(30000-15000)*0,01 = 150 рублей

(38000-30000)*1,5% = 120 рублей

Итого: 75+150+120 =345 рублей, или, в среднем, 1% от суммы.

Если провести расчет годовой доходности – это 12% годовых, больше депозитной доходности по крупным банкам.

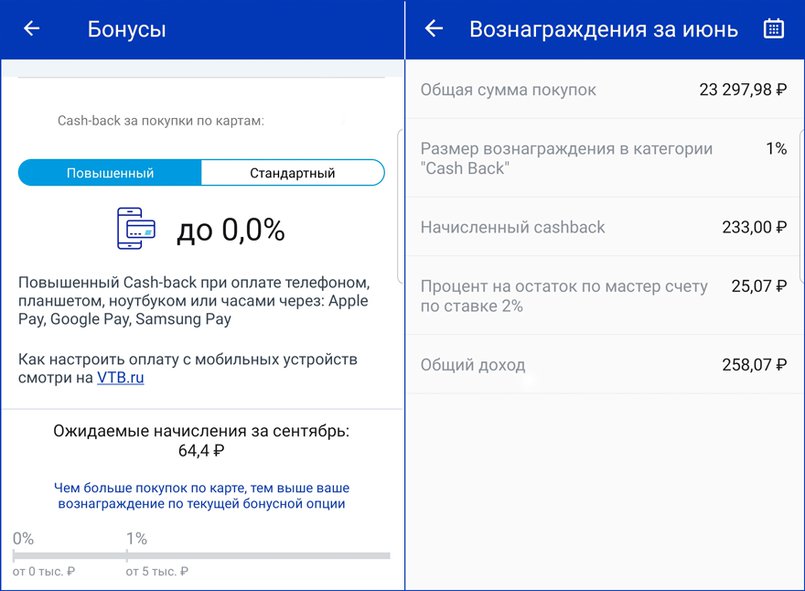

Мультикарта ВТБ с бонусными опциями тоже позволяет получать вознаграждения за привычные покупки. Банк предлагает следующие опции: «Заемщик» (экономия на платежах по кредиту), «Коллекция» (бонусы за покупки в магазинах), «Путешествия» (мили за покупки), «Рестораны» (кэшбэк за оплату счетов в ресторанах и кафе), «Авто» (кэшбэк за покупки на АЗС и оплату парковок), Cash back и «Сбережения» (повышенный доход на остаток по накопительным счетам и вкладам). Менять опцию можно каждый месяц бесплатно.

Так, при оплате картой покупок на сумму от 5000 рублей в месяц возвращается кэшбэк 1%. Если расплачиваться телефоном или планшетом, то можно получить увеличенное вознаграждение – до 2,5%. Статистику начислений удобно отслеживать в ВТБ Онлайн. Есть специальные сервисы, с помощью которых можно сравнить размер кэшбэка по картам разных банков.

Проанализируйте доходную и расходную часть. Оцените ваши потребности и возможности, и, если результат окажется положительным, обязательно оформите карту с кэшбэком. В большинстве случаев – это действительно выгодный инструмент для возмещения части затрат. Просто представьте, что банк вернет вам часть денег, которые вы бы потратили и без такой приятной опции как кэшбэк.

Какие неожиданности могут ждать держателей российских карт за границей?

Диана Чащина, путешественница:

– Я часто путешествую, и знаю – чтобы защитить путешественников, банки часто по умолчанию блокируют «подозрительные» транзакции за рубежом. Поэтому перед тем, как отправиться в Австралию, позвонила в Сбербанк, чтобы внести Австралию в список разрешённых стран. Карты у меня с собой было две, указала обе, на всякий случай, также указала страну, через которую летела, – Корею.

Из-за задержки рейса воспользоваться картами в аэропорту Сеула возможности не было, поэтому все прелести я ощутила в Сиднее, когда отелю нужно было снять 20 долларов с моей карты. В отель прибыла утром, в начале восьмого, а по карточке отказ.

Можно было просто так позвонить в банк, но я решила позвонить через приложение. Узнала, что страны волшебным образом испарились из списка разрешенных, процедуру пришлось повторить вновь, назвала последние четыре цифры карты, период, транзакция прошла. Понадеялась, что со второй картой все ок – но понадеялась зря.

Покупка квартиры. Разбираемся вместе с экономистом и риелтором

С чего начать и что учесть.

На следующий день закончились подписки на приложения в Play Store. Привязана туда вторая карта. Открыла твиттер, написала гневный твит, на который очень оперативно отреагировали сммщики банка, они сказали, что звонить в банк перед поездкой не надо было и вообще всё само подключается, как только ты куда-то приезжаешь и совершаешь операции, единственное вот, подозрительные операции отклоняются. Оказалось, что подписка в Play Store подозрительная, так как операция проходит через США, эта страна в список разрешенных не внесена. Предложили внести, спросили сроки, сделали.

Подписки с одной карты продлились, покупки со второй совершались, счастье. На обратном пути решила не рисковать своими нервами и нервами сотрудников банка и не пользовалась картой в Корее – там часто проблемы как с российскими картами, так и с отдельными российскими операторами связи. Мораль: берите с собой карты разных банков, перед поездкой позвоните в банк и перепроверьте, что страна «не подозрительная», и на всякий случай имейте с собой немного налички.

Пишите в комментариях темы, о которых вам интересно узнать подробнее.

Источник https://bankstoday.net/last-articles/vygoda-ot-bankovskoj-karty-kak-polzovatsya-plastikom-i-ostavatsya-v-plyuse

Источник https://www.irk.ru/news/articles/20190904/card/

Источник

Источник

Другие новости

AvanChange — быстрый и надежный онлайн обменник валют

В мире быстрого технологического развития и глобальной цифровизации финансовых операций, онлайн обменники валют становятся неотъемлемой частью повседневной жизни для многих....

От горного мастера до миллиардера. Трудовая биография владельца «Южуралзолота»

Во времена СССР романтика трудовых профессий была стимулом для целых поколений. Вот и Константин Струков, окончив Магнитогорский горно-металлургический институт, уехал...

Возьмите кредит наличными. Шаги к финансовой гибкости

В наше время финансовая гибкость играет ключевую роль в жизни многих людей. Иногда возникают ситуации, когда требуется дополнительная финансовая помощь,...

Event агентство «Друзья»: ваша помощь в организация мероприятий

Организация мероприятий является важным компонентом современного бизнеса и развлекательной индустрии. Оно представляет собой сложный процесс, включающий в себя отбор подходящего...

Сканер штрих-кода – что это: как выбрать, для чего нужен?

Сложное техническое устройство – сканер штрихкодов – предназначено для считывания данных, которые зашифрованы в штриховой код. Сканер позволяет считывать код...

Экономьте Время и Избегайте Заморочек: Шаги по Верификации IBAN

Экономьте Время и Избегайте Проблем: Полное Руководство по Верификации IBAN В современном мире, где время - ценный ресурс, верификация IBAN...