Обзор лучших накопительных дебетовых карт

Содержание статьи

Обзор лучших накопительных дебетовых карт

В период нестабильности особое значение приобретает борьба за каждого клиента, каждого вкладчика, готового доверить сбережения банку. Эффективной заменой банковских вкладов стало появление специальных накопительных карт, по которым можно получать доход, сопоставимый с банковским вкладом, сохраняя возможность снятия средств в любой момент, по усмотрению клиента. Накопительная карта позволяет получать гарантированный доход на остаток средств, а по расходным операциям возвращать некоторую часть кэшбэком. Чтобы оценить реальную пользу «копилок», следует сопоставить процентную прибыль и возможные расходы.

Что такое накопительная карта

Еще не все знакомы с понятием накопительной карты, это что такое и как она работает. На самом деле, пластик подразумевает использование в качестве дебетового платежного инструмента, с возможностью пополнения, получения льгот, бонусов и накопления процентов на остаток, сопоставимых с доходностью вклада.

Поскольку у каждой карточки свои преимущества, рекомендуется выбирать одни карты для расходов, другие – для накопления.

Преимущества и недостатки накопительных карт

Карта с накоплением – больше, чем обычный дебетовый пластик, поскольку сулит хорошую прибыль при грамотном распоряжении средствами.

Накопительные карты предполагают возможность расходования средств в пределах баланса, однако на сохранившийся остаток клиент получит процентный доход, сопоставимый с депозитом.

При выборе карточки для приумножения средств следует рассматривать совокупность достоинств и недостатков пластика подобного типа.

Положительных свойств у накопительной карточки множество:

- Удобный способ хранения собственных сбережений с сохранением процента вне зависимости от расходов.

- Использование скидок от партнеров эмитента при оплате покупок в магазинах.

- Можно покупать и возвращать часть средств в виде процента снова на карту, либо на отдельный бонусный счет для последующих расходов.

- Клиент избавляется от строгих рамок условий депозитного договора с невозможностью пополнения или снятия средств без потери процента.

- Доступность средств в круглосуточном режиме при условии наличия поблизости банкомата или подключения онлайн-сервиса.

Прежде, чем оформить карту, следует внимательно изучить недостатки, при которых часть выгоды от хранения средств теряется на оплату:

- годового обслуживания;

- ежемесячного смс-информирования;

- обналичивание средств в банкоматах сторонних банков.

Положив крупную сумму на счет карты, следует принять меры безопасности, сделав пластик недоступным для посторонних во избежание риска мошенничества или кражи. В отличие от обычного депозитного счета, кибер-мошенникам проще снять средства с карточки, а право на бесконтактное списание средств в магазине без ввода пинкода открывает доступ к средствам любому, заполучившему карточку.

Помимо необходимости принятия повышенных мер безопасности необходимо учитывать, что при снятии крупной суммы могут возникнуть сложности с беспроцентным обналичиванием, что влечет за собой потерю части накопленной прибыли. Следует внимательно изучить условия работы с картой, чтобы сотрудничество с банком не стало убыточным для инвестора.

И все же, несомненным преимуществом остается возможность начисления высокого процентного дохода, вне зависимости от сумм на счету, что позволяет удобно использовать карты в краткосрочной перспективе для хранения 1-1,5 миллионов рублей. Если грамотно пользоваться накопительной картой, удается приумножить сбережения на 7-8% за год с ежемесячным зачислением процента по итогу предыдущего месяца.

Многие эмитенты распределяют прибыль в зависимости от величины остатка на счету. Например, для крупных сумм ставка будет выше, а для незначительных сбережений процент повышен. И наоборот. Все зависит от позиции банка. Итоговая доходность также определяется по-разному: одни эмитенты сразу начислят процент на другой счет, а другие присоединят процентное начисление к основной сумме, увеличивая прибыль клиента.

Перед тем, как выбрать и заказать карточку, внимательно изучают все возможные расходы, связанные с хранением и расходованием средств, и сравнивают показатель с ожидаемым доходом. Чтобы инвестиция не оказалась убыточной, необходимо учитывать комиссии и платежи банку с доходностью по карточке.

Топ 7 лучших накопительных карт

Перед обращением в банк тщательно изучают условия предложенных программ эмиссии и проводят сравнение итоговой прибыли от инвестиции. При выпуске дебетовой накопительной карты играет роль любой нюанс – от суточного лимита на снятия до условий применения повышенной ставки.

Знакомясь с рейтингом наиболее выгодных карт-«копилок», обращают внимание на:

- Наличие ограничений по снятию и минимальному остатку.

- Суммах зачисления кэшбэка и его величине.

- Условия использования начисленных бонусов – рублями или на оплату определенной группы товаров или услуг.

- Скидках и актуальности предложений партнеров банка.

- Процентной ставке на остаток.

- Удобное и бесплатное управление капиталом с пополнением и расходованием.

- Наличие бесплатного сервиса интернет-банкинга, мобильного банка, смс-оповещения и т.д.

Карт с накоплением в России не так много, как программ по депозитам, однако каждая из них предполагает большие возможности для инвестора, чем обычный депозитный счет. Периодически, в рамках маркетинговых предложений, появляются новые варианты «копилок», поэтому перед обращением в банк следует актуализировать информацию.

«Дебетовая» Mastercard World от Ренессанс Кредит

Если потребовалась накопительная карточка с доходом, не меньшим, чем прибыль по депозиту, следует обратить внимание на пластик от Ренессанса:

- Прибыль в годовом выражении – 7,5%.

- Размер депозита – не менее 1 рубля и не более 0,5 миллиона рублей. Если лимит выше – доходность составит 6,0%.

- За получение карты оплачивают 99 рублей.

- Без ежемесячной платы (при остатке более 30 тысяч рублей и расходных операциях за месяц от 5 тысяч рублей) или по 59 рублей.

- Подключение к интернет-банкингу и мобильному банку — 0 рублей.

- Участие в программе «Простые радости» дает дополнительную прибыль не менее 1% т расходной операции. Максимальный кэшбэк по отдельным видам товара достигает 10%.

Банк устанавливает ограничения на суточные снятия. По этой причине, для обналичивания крупной ссуды лучше обращаться в отделение.

«#ВСЁСРАЗУ» Visa Gold от Райффайзенбанк

При оформлении накопительной банковской карты банка Райффайзен клиент продолжает использовать пластик для расходов и пополнения, получая одновременно прибыль на остаток средств.

- Ставка, применяемая на остаток средств – 5,5%.

- Обслуживание – бесплатно в течение первых 2 лет.

- Возврат кэшбэком 3,9% за любые покупки в любой категории, но не более 50 тысяч рублей за месяц.

- Зачисление кэшбэк на рублевый счет или оформление подарочного сертификата, с возможностью выбора через доступ в личном кабинете.

Есть и некоторые ограничения, учитываемые при определении итогового дохода:

- бесплатно обслуживаются только клиенты, в течение полугода не сотрудничавшие до этого с эмитентом, а остальные оплачивают 1490 рублей;

- обналичивание в других банкоматах происходит со списанием 100 рублей или 1% от суммы.

«Молодежная» Mastercard Standard от Сбербанк

Специально для молодежи, получившей паспорт и не достигшей 25-летия Сбербанк предлагает оформить выгодную карту с начислением до 10% бонусами Спасибо.

Чтобы оплатить покупку бонусами, на счету достаточно иметь хотя бы 1 рубль, а остальное списывают накопленными бонусами.

Карточка обойдется в 150 рублей за год, а при снятии денег через сторонние устройства взимают 100 рублей или 1% от суммы.

Месячный лимит на обналичивание составляет 1,5 миллиона рублей, а в день без комиссий снимают до 150 тысяч рублей.

«Tinkoff Black» Visa Classic от Тинькофф Банк

Чтобы открыть накопительную карту с бесплатным обслуживанием, необходимо поддерживать неснижаемый остаток в 30 тысяч рублей. Если это правило не соблюдается, обслуживание обойдется в 99 рублей ежемесячно.

- Начисление процентов при сумме не более 300 тысяч рублей – 6% в годовом выражении, либо 3% по суммам, превышающим 300 тысяч рублей.

- При обналичивании взимают 2% или 90 рублей. Бесплатно снимают суммы от 3 тысяч рублей.

Чтобы получать максимальный доход необходимо совершать расходные операции по 3 тысячи рублей в месяц и более.

«Польза» Visa Platinum от Банк Хоум Кредит

Финансовая выгода пластика от Хоум Кредит банка начисление кэшбэка до 10% от величины расходной операции, при условии списания не менее 5 тысяч рублей, либо расходования средств на развлечения. Накопленные бонусы далее обменивают на рубли через доступ в интернет-банке. Если условия повышенного кэшбэка не выполнены, владелец накопительной карты банка получит гарантированный возврат бонусами в 1% от суммы.

Банк начислит до 10% годовых, если сумма на карточному счету не превышает 300 тысяч рублей.

Обналичивание суммы происходит бесплатно, если операций не более 5 за 1 месяц, либо если на пластик зачисляется зарплата в размере от 20 тысяч рублей. В остальных случаях взимают 100 рублей за транзакцию.

Карточка предполагает ежемесячные платежи:

- 99 рублей – банковское обслуживание с 3-его года, если величина расходных операций не превысила 5 тысяч рублей в месяц.

- 59 рублей – смс-оповещение.

«Максимальный доход» Visa Platinum от Локо-Банк

Привилегированная карточка от Локо-банка – самая выгодная, и подразумевает рекордный доход до 10% годовых на остаток плюс дополнительная выгода в виде 0,5-процентного кэшбэка на любые расходные операции.

Карточки выпускаются и обслуживаются бесплатно, с смс-уведомлением и подключением интернет-банкинга.

При расходных операциях через мобильное приложение Локо-Мобайл действует повышенное начисление кэшбэка.

«Citi Priority» Mastercard World Black Edition от Ситибанк

Собираясь получать доход по пластику от Ситибанка, необходимо учитывать, что ежемесячно эмитент списывает по 1,5 тысячи рублей в месяц, а на остаток начисляется до 8% годовых.

Чтобы иметь прибыль от хранения средств на накопительной карточке необходимо вложить крупную сумму.

Карта банка обладает современным функционалом и отвечает повышенным требованиям безопасности, поддерживая технологию бесконтактной оплаты и платежей через смартфоны.

В рамках сотрудничества эмитент подключает бесплатное смс-уведомление и обеспечивает свободное снятие в любом банкомате сумм до 300 тысяч рублей в сутки или 2 миллионов в течение месяца.

Наличие свободных средств предполагает потребность решения вопроса правильного размещения средств с наибольшей выгодой для себя. Поскольку средства на карточном счету хранить и снимать удобнее, рекомендуется рассмотреть вариант эмиссии накопительного пластика вместо депозита или дебетовой карты. Это позволит не только сохранить средства, но и получить гарантированный банковский процент.

Чтобы начать пользоваться преимуществами накопительного пластика, необязательно обладать крупной суммой. Можно начать с открытия счета в размере заработной платы, накапливая за месяц определенную прибыль и расходуя средства безналичным способом с кредитной карточки. Со следующей зарплаты баланс кредитки восполняется, а остаток хранится на накопительном счету. Подобная тактика позволит стать инвестором, не обладая крупной суммой денег, используя выгоду грейс-периода по заемному пластику.

Какую карту сбербанка лучше открыть для накопления

Какую карту Сбербанка лучше открыть? С этим вопросом сталкивается каждый человек, пришедший в это учреждение. Финансовые консультанты сразу же начинают предлагать множество вариантов, но необходимо знать, какой из них действительно выгодный и подходит под ваши требования.

Выбор между MasterCard и Visa

Эти 2 карты — самые распространенные в любом банковском учреждении. Но довольно часто человеку непонятно, в чем между ними разница.

Работники таких компаний не всегда дают исчерпывающий ответ, поскольку хотят как можно скорее оформить карточку более выгодную для банковской компании. Главные отличия между этими картами — валюта, в которой будут поступать средства.

Раньше «Виза» использовалась исключительно для долларов США и российских рублей. Для «МастерКард» предпочтительнее были евро или рубли.

Также существуют отличия между их эксплуатацией за рубежом и в интернете. Если у вас открыта «Виза», то ее основная валюта — доллар и все транзакции будут идти через него.

При путешествии в Европу (или применении карты в интернете) со счета оплачивается услуга или товар исключительно в евро, а для этого рубли сначала автоматически переводятся в доллары, а только потом в нужную валюту.

Тем самым происходит потеря на двойной конвертации.

MasterCard сделана немного по-другому, чтобы сумма сразу же конвертировалась в евро. По этой причине такие карты больше распространены в Европе, в отличие от Визы, которой регулярно пользуются в США, Австралии и Канаде.

Если же вы не планируете работать с иностранной валютой, то можете выбирать любую из этих карт.

Лучшие предложения для получения зарплаты

Если вы хотите открыть зарплатную карту в Сбербанке, то следует отдать предпочтение MasterCard Standard или Visa Classic. Платежная система не играет большой роли, кроме того, карточки не отличаются по качеству обслуживания. И первый, и второй вариант гарантируют:

- выполнение платежей за услуги или продукцию без налогов, в том числе и с использованием терминалов самообслуживания и удаленных сервисов банка;

- возможность проводить онлайн-операции в защищенной системе 3D-secure;

- выполнение денежных переводов на карту, чтобы получить сумму наличными;

- привязку карточного счета к любому из электронных кошельков;

- быстрое пополнение карточки разными вариантами: через банкомат, кассу или с другого счета.

Кроме того, такие карты позволяют снимать наличные без комиссий, а также гарантируют осуществление контроля выполненных операций с помощью онлайн-банков.

Преимущества GOLD кредитки

В Сбербанке можно оформить и золотую кредитку GOLD. Такая карта открывается не только с целью подчеркнуть свой статус, но еще для возможности иметь определенные привилегии в условиях использования кредитки.

Получить карту GOLD могут постоянные клиенты Сбербанка, активно пользующиеся его услугами, или люди, ранее не работавшие с компанией, но желающие получить статусный продукт. Такая кредитка выпускается бесплатно, она защищена электронным чипом и действует на протяжении 3 лет.

На статусном счете могут быть только рубли, а вот платежная система — МастерКард или Виза. Обслуживание такой кредитки стоит от 0 до 3000 рублей ежегодно.

Кроме того, на каждой карте есть определенный лимит, составляющий 600 000 рублей. Не стоит забывать и о процентной ставке, которая составляет от 26 до 34% годовых. Льготный период длится в течение 50 дней.

Если снимать деньги наличными с банкоматов Сбербанка, то будет взиматься комиссия, которая составляет 3% от указанной суммы. Если же выполнять такую операцию в других терминалах, то придется платить 4%.

Наиболее выгодные условия будут созданы для тех клиентов, которые обладают персональным предложением от Сбербанка.

Но есть у такой кредитки и минусы:

- не разрешается выпускать дополнительные карты и привязывать их к счету;

- отсутствует операция Cash-back;

- возможность пользоваться только российской валютой.

Оформление «Голд предложения» разрешается лицам, которым исполнился 21 год, кроме того, у клиентов Сбербанка должно быть российское гражданство и регистрация, трудоустройство и подтверждение доходов. Для заявки на кредитку «Голд» можно обратиться в отделение банка или осуществить это на официальном сайте компании.

Выбор карты для получения пенсии

Для получения пенсии в Сбербанке лучше всего открыть карту «Социальная МастерКард Маэстро». Для этого сначала нужно оформить такие социальные выплаты и завести пенсионную книжку, дальнейшие требования вам расскажут сотрудники банка. Социальная карта действует на протяжении 3 лет. Если клиент забыл ее возобновить, то Сбербанк сделает это автоматически. С помощью Социальной карты можно:

- получать деньги со счета через кассы банка, банкоматы или в пунктах выдачи наличных средств во всех отделениях Сбербанка России, стран СНГ и Европы;

- оплачивать сотовую связь, ЖКХ и другие услуги;

- выполнять безналичные платежи в адрес юридических лиц;

- оплачивать товары в торговых учреждениях по всей России, на которых есть обозначение «Маэстро»

- рассчитываться за покупки в интернете.

То, какую карту открывать в Сбербанке, зависит только от ваших потребностей и намерений в использовании.

Какую накопительную карту выбрать

Здравствуйте, уважаемые подписчики и читатели моего блога! В сегодняшнем обзоре я расскажу о финансовом инструменте, который придумали банки, чтобы наладить доверительные отношения с клиентом.

Люди, часто работающие с финансовыми учреждениями, поймут, что этот инструмент – накопительная банковская карта, имеющая плюсы и минусы.

О том, как работают современные накопительные карты банков, о плюсах и минусах читайте далее.

Пластиковая карта, о которой идёт речь, функционально мало чем отличается от дебетового финансового инструмента. Дебетовая карта – финансовый инструмент с ограниченным набором функций. Если вас интересует вопрос, что такое дебетовая банковская карта, читайте отдельный обзор, ей посвященный.

Отличием накопительной карты от дебетовой является начисление процентов за совершаемые покупки. Держатели накопительных карточек получают бонусы по системе возврата денег Cash Back в соответствии с установленной банком процентной ставкой.

Начисленные бонусы расходуются тем же способом, как и обычные деньги. Благодаря этому плюсу пластиковые карточки получили широкое распространение в среде физических лиц, пользующихся банковскими услугами.

Отличная карта с кэшбеком от Альфы

Преимущества накопительных карт

Как я уже сказал выше, основополагающий плюс накопительных банковских карт – начисляемые за покупки проценты. Это своего рода выгодный вклад в банк под проценты с возможностью оплаты счетов. Чтобы расходовать начисленные за приобретения бонусы не нужно ехать в банк или идти к банкомату.

Современные финансовые учреждения предлагают держателям пластика личный кабинет, в котором все расчёты производятся нажатием клавиши или кликом мышки.

Я, например, пополняю телефон, оплачиваю коммунальные услуги, гашу кредит, при этом, заметьте, не поднимаясь с дивана. Ещё одна особенность анонсируемого инструмента заключается в лёгкости оформления, о чем я расскажу чуть позже.

К слову, существуют и выгодные дебетовые карты с начислением процентов, о которых мы с вами тоже поговорим отдельно.

Ошибочно считать накопительную банковскую карту золотой жилой. Наряду с преимуществами, у неё имеются серьезные недостатки. Всё зависит от условий, по которым работает банк-эмитент. К примеру, пластик, выпускаемый сбербанком России, привилегирован для тех, кто имеет на счете сумму, превышающую 100 000 рублей. Этим клиентам банки предоставляют бесплатное сервисное обслуживание.

На сегодняшний день, большинство банков работают по трём видам договора:

- бессрочныйдоговор, предусматривающий снятие всей суммы без каких-либо лимитов;

- договор со сроком действия 1-36 месяцев с начислением процентов на остаточную сумму;

- счётный договор, по которому перерасчёт процентов производится с расторжением.

Мне, как потребителю, очень нравятся карты с возможностью получения процентов за каждую совершаемую в сети розничных магазинов покупку. Практически ежедневно я расплачиваюсь ей в магазинах, заправляю автомобиль, бронирую и оплачиваю гостиничные номера при сборах всей семьей в отпуск.

Если проценты залежались и не используются, я зачастую просто перевожу их на депозит или оплачиваю остатки по кредиту.

Про самые выгодные дебетовые карты российских банков с начислением процентов я расскажу чуть позже, в рамках отдельной статьи, а пока ознакомьтесь, пожалуйста, со следующим моментом.

Заказать карту с начислением % на остаток

На что обратить внимание при выборе карты?

Выбирая пластиковую карточку, обратите внимание на невысокую процентную ставку, существенно отличающуюся от ставки по вкладам срочного типа.

Определившись с выпускающей организацией, то есть банком, уточните порядок начисления бонусов, ведь именно от него зависит доходность накопительной карточки.

Я не раз сталкивался с ситуацией, когда обещанная финансовой компанией ставка на практике оказывалась совершенно иной.

Премиальные деньги начислялись не на остаток, а на минимальную сумму. Кроме того, заявленный высокий процент начислялся исключительно на установленный объем средств.

В результате мои друзья радовались начисленным бонусам только при превышении минимальной суммы в несколько раз. Ещё одна отрицательная сторона накопительной карты, по рассказам моих друзей, заключалась в установленных лимитах на расход средств.

Банк, с которым они подписали договор, установил ряд ограничителей на снятие денег за 24 часа, да еще с комиссией.

Один мой друг отказался пользоваться картой, закрыв её на вторую неделю после открытия, когда узнал о сумасшедших комиссионных сборах за каждое снятие в банкомате.

В общем, говорить о минусах я могу долго. А чтобы не томить вас, дам простую рекомендацию – не торопитесь.

Узнайте всё, завалите менеджера вопросами, подписывайте договор, будучи уверенным в банке на сто процентов.

Как оформить накопительную карту?

Сначала определите банк, с которым собираетесь сотрудничать по банковской карте накопительного функционала. Не лучшие условия предлагают финансовые учреждения государственного статуса, хотя каждый вклад у них застрахован.

На мой взгляд, лучше оформлять накопительную карточку в крупном коммерческом банке. Такое учреждение предлагает страховку АСВ и отличается от государственного предприятия завышенной ставкой. Про АСВ я подробно рассказывал в этой статье.

Если вы гражданин России, и вам есть восемнадцать лет, смело обращайтесь в финансовую организацию с просьбой оформить вам пластик.

Единственная сложность – заявление, которое требуется составлять вручную, писать ручкой, хотя какие ручки, казалось бы, ведь на дворе XXI век!

Как я уже уместно отметил выше, не торопитесь с оформлением. Внимательно прочитайте договор, а если не разбираетесь в юридических тонкостях, возьмите с собой друга-юриста.

Выпуск пластиковых карточек обычно занимает от 10 до 14 рабочих дней.

Подав заявку через менеджера или на официальном ресурсе банка-эмитента, ждите ответа по смс или электронной почте в течение указанного в договоре времени.

Мне нравится дебетовая карта Тинькофф Platinum с начислением на остаток средств 7% годовых или по 0,58% за 30 календарных дней. Ограничением является сумма, которая не должна превышать трёхсот тысяч рублей. В противном случае банк уменьшает ставку до 4%.

Пополнять баланс можно в любом салоне связи: Евросеть, Связной, Билайн и так далее. Оформить карту можно, перейдя по ссылке.

Оформить пластик Тинькофф

Итоги

На сегодня, пожалуй, всё.

В заключение хочу отметить, что совершая выбор между депозитарным счётом и накопительной картой, я бы предпочел вариант №1, мотивируя свой выбор увеличенной процентной ставкой.

Что выберите вы – решать вам. Не спешите, взвесьте все «за» и «против»

Какую карту Сбербанка лучше открыть

Каждый сталкивается с необходимостью оформить карточный продукт для каких-либо начислений: получения зарплаты, пенсии, осуществления покупок в интернете и накоплений. Поэтому стоит изучить все существующие в банке варианты, чтобы выбрать, какую карту Сбербанка лучше открыть.

Сбербанк предоставляет огромный выбор дебетовых карт

Какой платежный инструмент выбрать?

Сбербанк предлагает клиентам широкий выбор карт – дебетовые, кредитные, для молодежи, мгновенной выдачи, с бонусными программами и так далее. Как разобраться в них и какую карту лучше открыть. Давайте разберем некоторые варианты.

Для начала вам нужно определить дебетовая карточка вам нужна или кредитная. Если вам не хочется думать о беспроцентных периодах, комиссиях за снятие наличных и не нужно занимать деньги у банка, да и затягивать с оформлением нет желания -то стоит остановиться на выборе дебетового пластика.

Широкий выбор кредитных продуктов

На все продукты можно подключить бонусную программу Спасибо , уточнить информацию вы всегда можете по круглосуточному бесплатному номеру телефона 8 (800) 555 55 50.

Если же кредит вам брать не хочется, но периодически возникает необходимость занять небольшую сумму, которую вы можете быстро отдать, то кредитки Сбербанка – ваш выбор. Тем более на большинство из них действует беспроцентный период пользования заемными средствами в 50 дней.

Лучшие зарплатные карточки Сбербанка

Если пластик нужен срочно, наиболее приемлемым вариантом выступают продукты мгновенной выдачи. Они имеют бесплатное обслуживание и быстро оформляются в присутствии клиента. Однако им присущи определенные недостатки, связанные преимущественно с использованием онлайн (в интернете) и за границей. В виду таких недостатков пластик не предлагают в качестве зарплатной.

Классические или стандартные виды пластика являются оптимальным вариантом для зарплатного решения

Определяя, какую карту Сбербанка лучше открыть для зарплаты, сотрудники учреждения рекомендуют традиционные варианты: Visa Classic и MasterCard Standard.

Тип платежной системы сегодня решающего значения не имеет. По этой причине все больше становится популярным продукт национальной платежной системы МИР. По уровню безопасности и качеству обслуживания они не отличаются.

Классические продукты предоставляют клиентам такие возможности:

- Проведение безналичных платежей за продукцию и услуги, в том числе при помощи дистанционных устройств самообслуживания и удаленные сервисы банка.

- Проведение онлайн-операций в защищенном формате 3D-secure.

- Осуществление переводов на счет, пластик, для получения наличными.

- Пополнение счета любыми способами: через кассу или банкомат наличными, с иного своего счета, получение перевода от иных лиц и организаций.

- Снятие наличных.

- Возможность привязать карточный счет к электронному кошельку.

- Контроль баланса и проведенных операций самостоятельно при помощи Мобильного и интернет-банка.

Карточки классического типа обходятся в 750 рублей. Если пользоваться продуктом свыше года, цена снижается до 450 рублей.

Обычно, руководителям более высокого ранга предлагают оформить продукт иного типа, который предоставляет несколько больше возможностей, а также повышает класс работника.

Продукты Голд или Платинум лучше всего подчеркнет статус владельца. Отличаются они рядом привилегий и стоимостью годового обслуживания:

- Visa Gold / MasterCard Gold/МИР: 1,5 тыс. рублей.

Порой лучшее решение – это открытие Золотой карты крупнейшего банка страны

- Visa или MasterСard Platinum: 4,9 тыс. рублей.

- Такое статусное платежное средство предназначено для состоятельных людейVisa и MasterCard Platinum Премьер: 10 тыс. рублей.

- Visa Подари жизнь: 1000, 4000, 15 тыс. руб. исходя из ее класса (Classic, Gold, Platinum).

Пластик “Подари жизнь” относиться к благотворительной деятельности

- Visa Аэрофлот: 900, 3500 руб., Премиальная – 12 тыс. руб.

Специальный продукт для путешествующих на самолёте

Выбирая, какую карту Сбербанка лучше открыть для пенсионеров, стоит прислушаться к совету сотрудника и остановиться на варианте Социальная. Ей присущи основные возможности продуктов международного формата, кроме оплаты товаров в интернете. Также есть ряд ограничений относительно использование за пределами страны.

Пенсионная карта МИР – продукт национальной платежной системы

К преимуществам же стоит отнести бесплатное обслуживание и некоторые иные льготы. Держателям Социальной карточки нередко предлагают большее количество баллов по акционной программе Спасибо в некоторых точках продаж.

В связи с запуском национальной платежной системы по федеральному закону все пенсионерам буду оформлять пенсионную карточку МИР. После истечения срока действия продукта Социальная они будут заменены на продукт новой платежной системы МИР. При этом номер счета, условия обслуживания и подключенные услуги остаются прежними.

Клиенту необходимо обратиться в банковское отделение и предоставить документы:

- Паспорт.

- Документ на получение пенсии.

- Заполненное заявление на оформление пенсионного счета.

Если у гражданина нет регистрации или она не соответствует месту нахождения отделения, решение о выпуске принимается индивидуально согласно характеристикам клиента.

Социальный продукт предоставляет возможность получать процент от прибыли на остаток денег, не снимаемых со счета. Поэтому стоит остановиться на ней, выбирая, какую карту Сбербанка лучше открыть для накопления. По ней предусматривается начисление 3,5% к величине остатка. Более выгодного предложения сегодня у учреждения нет.

Условия для открытия и пользования Пенсионная МИР

Особенности других карточек Сбербанка

Из специализированных продуктов можно выделить несколько, дающих определенные преимущества:

- Виртуальные: для эксплуатации в интернет-пространстве и привязке к электронным кошелькам. Стоимость: 60 рублей.

- Электронные (Visa Electron) предоставляют минимальный набор услуг за более лояльную стоимость (300 рублей).

- Visa и MasterCard Classic с уникальным дизайном, который подбирает клиент самостоятельно. Включает все параметры и характеристики стандартного продукта, отличие составляет лишь его внешний вид. Стоимость: 750 рублей + 500 рублей за выпуск.

- Молодежная: подлежит для выдачи только клиентам возрастом до 25 лет. Стоимость: 150 рублей.

Сегодня все большее распространение получают бесконтактные продукты, расплачиваться которыми можно при помощи специальных устройств. В этом случае ее не нужно передавать в руки посторонних людей, что значительно увеличивает степень безопасности.

Заказать такой вариант пластика можно с возможностями и привилегиями Classic, Аэрофлот Gold (начисление миль за покупки) и Подари жизнь Platinum. Цена за обслуживание счета несколько выше, чем аналогичных без наличия бесконтактного использования.

Например, для Classic стоимость составляет 900 рублей.

Золотая карта с бонусами Аэрофлота относится к партнерским продуктам

Заключение

Таким образом, обилие и разнообразие линейки банковских продуктов позволяет клиенту подобрать наиболее приемлемый по стоимости и привилегиям вариант. Какую карту Сбербанка лучше открыть решать только вам, советуем еще раз изучить стоимость обслуживания, лимиты снятия наличных и процентные ставки для кредиток.

- Нравится

- Класс!

- Нравится

Какую карту Сбербанка лучше открыть?

Практически у каждого человека возникает необходимость в открытии карточного счёта. Сбербанк России в полной мере может удовлетворить запросы любого клиента. Он предоставляет широкий ассортимент пластиковых карт, которые предназначены для разных нужд всех слоёв населения.

Виды карт Сбербанка

Сбербанк предлагает своим клиентам около 40 разновидностей карточек для разных категорий населения. Открыть в Сбербанке можно следующие виды карт:

- классическая;

- карта мгновенной выдачи;

- молодежная;

- социальная;

- премиальная;

- золотая;

- платиновая;

- Аэрофлот (накопление милей для траты на авиабилеты);

- «Подари жизнь» (каждая оплата картой означает небольшой перевод денег онкобольным детям);

- виртуальная;

- детская (в комплекте с картой для родителей).

Карты могут быть дебетовыми или кредитными. Они впускаются с индивидуальным дизайном, если клиент этого пожелает.

Какую карту лучше открыть для пользования?

Какую пластиковую карточку выбрать, зависит от личных потребностей клиента. Она может быть дебетовой или кредитной в зависимости от потребностей клиента.

Карты позволяют копить денежные средства, распоряжаться кредитными средствами, расплачиваться за товары и услуги в магазинах, через интернет, пользоваться услугой бесконтактного платежа, пересылать деньги другим людям и отправляться в путешествие с одним лишь пластиком в кармане, снимая деньги на тех же условиях, что и в России.

Также банк предлагает клиентам различные акции, бонусные и партнёрские программы. Держатель карты может копить бонусы и расплачиваться ими. С их помощью можно экономить и получать приятные скидки на покупку авиабилетов, товаров или услуг, а также участвовать в благотворительности, расплачиваясь картой.

Какую карту Сбербанка лучше открыть для зарплаты?

Для перечисления заработной платы от предприятия человек может открыть любую удобную для себя пластиковую карту (кроме пенсионной). Это может быть как именная карточка, так и моментальная, которую выдают в день обращения. Чаще всего клиенты выбирают дебетовые карты Mastercard или Visa:

- классические (обычные и с возможностью бесконтактного платежа);

- золотые;

- премиальные;

- Аэрофлот;

- «Подари жизнь»;

- моментальные.

Любой вид зарплатного пластика предоставляет возможность оплачивать покупки в магазинах и в интернете, снимать наличные с банкомата, получать скидки и специальные предложения.

Какая карта подойдёт для накоплений?

Открыв сберегательный счёт в Сбербанке, можно не только сохранить свои денежные средства, но ещё и заработать. Но этот вариант доступ лишь пенсионерам. Открыв социальную карту для накопления пенсии, человек может получать дополнительно 3,5%. Для других категорий граждан разработаны предложения заработка на депозитах и специальные программы по капитализации вкладов.

Какая карта Сбербанка подойдёт для пенсионеров?

Сбербанк создал для пенсионеров специальную карту – социальную. Клиент не платит комиссию за обслуживание. Но при этом у него есть доступ ко всем распространённым банковским услугам.

В зависимости от платёжной системы карты пенсионер может снимать деньги за границей на тех же условиях, что и на родине (кроме карт МИР). Дополнительным бонусом является высокий процент для накопления – 3,5% годовых на остаток на карте.

Какую карту Сбербанка открыть студенту?

Сбербанк знает, как непросто студентам прожить на скромную стипендию. Потому для них созданы лояльные условия. Специальный карточный продукт для студентов – карта «Молодёжная». За её обслуживание необходимо заплатить всего лишь 150 рублей в год. При этом клиент может пользоваться всеми преимуществами, доступными держателям других карт.

Обслуживание кредитной карты для молодёжи обходится в 750 рублей в год. Лимит, доступный заёмщику составляет 15000-200000 рублей. Существуют возрастные ограничения по молодёжным картам (от 14 до 30 лет в зависимости от вида карточки).

В последнее время большим спросом пользуются пластиковые карты с возможностью бесконтактной оплаты покупок. Это очень удобно и не требует много времени. Большинство современных терминалов оснащено функцией приёма бесконтактных платежей.

Владельцу банковской карточки необходимо лишь поднести её к терминалу встроенным чипом таким образом, чтобы он была на расстоянии 10 см от устройства. Чип реагирует на радиоизлучение терминала. После этого сумма списывается с карты. Операция не требует ввода пин-кода. В целях защиты клиентов выставлены ограничения по сумме бесконтактной оплаты покупок (до 1000 рублей).

Карты для покупок в интернете

Многие люди регулярно совершают покупки различных товаров через интернет. Также оплата коммунальных платежей, услуг связи, телевидения и многого другого доступна всем клиентам, пользующимся «Сбербанк Онлайн». Интернет-банкинг подключён у большинства держателей карт, потому им не нужно выходить из дома, чтобы совершать необходимые платежи и переводы.

Но можно обойтись и без пластика. Можно открыть виртуальную карту. Она не имеет физического носителя, но обеспечивает все необходимые функции.

Бонусная программа «Спасибо» доступна держателям большинства карт Сбербанка. Владелец пластика, расплачиваясь картой, получает на свой счёт бонусные баллы. Их можно тратить на покупку товаров в магазинах-партнёрах, интернет-магазинах, оплату услуг, покупку билетов и др.

Карты с милями за платежи

Карты Аэрофлот позволяют накапливать бонусные «мили». Они начисляются за безналичный расчёт карточкой. Тратить накопленные баллы можно на покупку авиабилетов с высоким классом обслуживания у «Аэрофлот» или «SkyTeam».

Карты Сбербанка для поддержания имиджа и статуса

Золотые и платиновые карты Сбербанка подчёркивают статус их владельца. К тому же эти карточки открывают широкие возможности для их держателей. Такой пластик обеспечен высоким уровнем защиты и индивидуальным обслуживанием счёта. Клиент получает скидки и предложения по всему миру.

Стоимость обслуживания золотой карты составляет 3000 рублей в год, а платиновой – 10000 рублей. У держателя платиновой карточки нет никаких ограничений и лимитов по совершению операций. Это важно не только для имиджа, но и для удобства ведения бизнеса и совершения всех необходимых расчётов.

Критерии и нюансы выбора

Для начала человеку следует определиться, для каких целей ему нужна карта. Он может открыть дебетовую карту или воспользоваться возможностью получения кредитных средств. При этом кредитка обеспечит практически все те же возможности, что и дебетовая карточка.

Существует классификация пластиковых карт в зависимости от платёжной системы.

Сбербанк предлагает карточки Mastercard (европейская система), Visa (американская платёжная система) и МИР (российская платёжная система, которая не действует за пределами страны).

Если человек планирует поездки за границу, то чтобы без проблем снимать деньги за рубежом, ему лучше выбрать карту Mastercard (не снимается комиссия за конвертацию валюты) или Visa (конвертация стоит 0,65% от суммы).

Для оплаты

Все зависит от того, что и где вы собираетесь оплачивать, и какие опции вас интересуют.

Дешево и сердито

Если ваша цель – оплата коммуналки и недорогих покупок в офлайн-магазинах, можно выбрать самую простую карту Momentum. Радует, что за ее использование не берется комиссия, и принимают ее сейчас практически везде. Но есть минус – для относительно крупных покупок Momentum не подойдет, т.к. по ней действует лимит на безналичную оплату – 100000 руб./сутки.

Оптимальный вариант – классические «дебетовки» Visa или MasterCard. Обслуживание у них не сильно дорогое (750 руб. 1-ый год, далее – 450), а функционал шире.

Бесконтактные платежи

Идете в ногу со временем и хотите оплачивать покупки с помощью бесконтактной системы? Обратите внимание на более статусные продукты – Visa Platinum (4900 или 15000 руб./год), Аэрофлот Gold (3500 руб.) или Аэрофлот Signature (12000 руб.). Есть и не сильно дорогие: Visa Classic Бесконтактная или MC Standard Бесконтактная обойдутся в 900, а далее в 600 руб. за год.

Покупки в Интернете

Нужен инструмент чисто для оплаты через Интернет? Тогда хороший вариант – Виртуальная карта.

Она не имеет привычного нам материального носителя, но все реквизиты для использования у нее есть: срок действия, номер (находятся в личном кабинете СБ Онлайн), код CVV2 или CVC2 (присылают в смс).

За обслуживание цена чисто символическая – 60 руб. в год. Но есть один нюанс – открыть «виртуалку» можно, только если у вас уже есть дебетовый «пластик» Сбербанка.

Бонусы за оплату

В Сбербанке действует бонусная программа под названием «Спасибо», в рамках которой вы получаете 0,5% от покупок на свой бонусный счет. Она распространяется на все карточные продукты. Но если вы оплачиваете часто, много и на большие суммы, можно открыть карту, которая так и называется – Visa с большими бонусами. На бонусный счет будет зачисляться от 1,5 до 10% от потраченной суммы.

Но учтите, что повышенные бонусы выплачиваются только при тратах в определенных категориях: на заправках, в кафе, супермаркетах, ресторанах и некоторых других. И еще: это Platinum, потому годовое обслуживание высокое – 4900 руб. Поэтому считайте и делайте вывод, оправдана ли такая цена и окупится ли она полученными бонусами.

Мили за платежи

Путешественникам имеет смысл рассмотреть продукт под названием «Аэрофлот». Оплачивая покупки, вы копите мили, которые в дальнейшем можно обменять на полеты тем же Аэрофлотом либо рейсами альянса SkyTeam. Также на них можно покупать услуги и продукты партнеров или повышать класс перелета.

Карты «Аэрофлот» есть трех типов:

- Classic: стоит 900 руб. в первый год, 600 в последующие; начисляется 1 миля за потраченные 60 руб./ 1€/ 1$;

- Gold: 3500 руб./год; 1,5 мили за каждые 60 руб./ 1€/ 1$;

- Signature: 12000 руб./год; 2 мили за потраченные 60 руб./ 1€/ 1$.

Для зарплаты

Для получения зарплаты можно открыть любую карту СБ, кроме пенсионной и виртуальной.

Если не важен статус, вы не получаете миллионы, не планируете оплачивать крупные покупки и снимать большие суммы, то подойдет обыкновенная бесплатная «Momentum».

Стоит заметить, что обычно банковские работники с неохотой открывают такие карточки. Аргумент – якобы они социальные, т.е. для перечисления каких-то пособий.

На самом деле, таких ограничений в условиях тарифа не прописано, и открыть «Momentum» можно и для зарплаты.

Если хотите оперировать более-менее крупными суммами, ездить за границу и беспрепятственно оплачивать покупки через Интернет, выбирайте для зарплаты классические Visa или MasterCard. 750 руб. в год за использование – не сильно чувствительный удар по карману работающего человека. А в последующие годы эта сумма уменьшается почти в 2 раза (до 450 руб./год).

Кстати, если у работодателя заключен с банком договор о зарплатном проекте, то, как правило, эту комиссию оплачивает сам работодатель.

Для пенсионеров

Хороший вариант для получения пенсии – Пенсионные карточки Сбербанк-Maestro или МИР. Лучше брать первую, т.к. МИР – чисто российская система, еще «сырая», да и действует только в России. Но учитывая, что банкам дано указание в 2017 довести количество карт МИР до 40 млн, можно предположить, что операционисты правдами и неправдами будут выдавать именно их.

Посмотрим, каковы преимущества пенсионных карт Сбербанка:

- Бесплатное пользование.

- При желании можно оформить дополнительные карты, причем даже на детей от 7 лет (по карте МИР нельзя).

- Начисляется 3,5% годовых на остаток по карточному счету (каждые три месяца).

- Можно проводить безналичные платежи, делать переводы, совершать покупки в российских интернет-магазинах (но только в тех, где нет технологии 3D-secure).

Еще плюс: в некоторых магазинах пенсионерам положены повышенные бонусы по программе «Спасибо». К примеру, в аптеках «36,6» держатели простых карточек получают бонусы в размере 2% от суммы чека, а по Пенсионной карте Сбербанк-Maestro – 3 %.

Для переводов

Перевод можно осуществить с любой дебетовой карточки Сбербанка. Поэтому при выборе стоит ориентироваться на то, в какие банки и какие суммы вы собираетесь переводить, т.к. при осуществлении операций есть некоторые ограничения, которые превысить не получится.

Переводы с дебетовой карты в пределах Сбербанка:

Для начала стоит сказать, что при переводе денег с карточки на номер счета или номер карты через операциониста лимитов нет. Но, во-первых, идти в банк не всегда удобно, а во-вторых, делать переводы через удаленные каналы (к примеру, через СБ Онлайн, мобильный банк) всегда дешевле. Минус в том, что в этом случае действуют лимиты:

- по продуктам Gold, Infinite, World MasterCard, World MC Black Edition, Platinum, World MasterCard Elite можно отправить физлицу не больше 301000 руб./сутки;

- по Visa Classic, MC Standard – максимум 201000 руб.;

- по Maestro, Electron, Momentum, ПРО100 – не более 101000 руб.

Переводы в сторонние кредитные учреждения:

При отправке физлицу через удаленные каналы действуют следующие лимиты: за один раз можно перевести не более 30000 руб., за месяц – не более 1500000 руб. Это по любым картам, независимо от статуса. А вот максимальная сумма в сутки отличается:

- с любых Visa, MasterCard можно отправить не более 150000 руб.;

- с Electron, Maestro, Momentum – не более 50000 руб.

Делаем вывод, что если вы планируете отправлять небольшие переводы, то выбирайте самые дешевые карточки без годового обслуживания. Чтобы оперировать более крупными суммами, лучше открыть карту статусом выше – хотя бы классическую MC или Visa.

Для накопления

К сожалению, дебетовые карты с начислением процентов в Сбербанке есть только для пенсионеров. Открыть их могут люди, у которых уже есть пенсионное удостоверение. Всем остальным клиентам для накопления придется открывать вклад, либо поискать доходные карты в других кредитных организациях.

Какую дебетовую карту Сбербанка оформить для пользования

Среди предложений дебетовых продуктов одного из крупнейших банков, каждый клиент найдет подходящее для себя. Чтобы извлечь максимальную выгоду от использования, стоит понимать, какую карту Сбербанка лучше открыть на каждый конкретный случай.

Классические карты на все случаи жизни

Клиенту банка доступен универсальный инструмент – классические дебетовые карты. Это выбор тех, кто ищет комфортные условия сочетания цены и качества. Выпуск осуществляется в рамках платежных систем Visa, MasterCard, МИР. Оформление доступно лицам от 14 лет, постоянно или временно зарегистрированным на территории РФ.

Их можно использовать, как для перечисления заработной платы (предоставив реквизиты счета бухгалтерии работодателя), так и безналичных покупок или снятия наличных. Высокий уровень защиты данных позволяет без угроз для безопасности приобретать товары через Интернет. Могут быть привязаны к электронному кошельку Яндекс. Деньги.

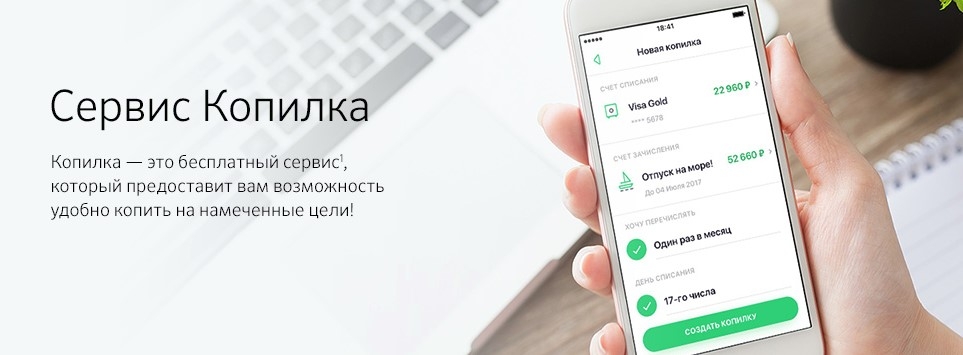

За каждую покупку начисляется 0,5-20% от ее стоимости. Баллы можно тратить в магазинах партнеров, из расчета 1 балл = 1 рубль. Также, держателям доступен бесплатный сервис Копилка. С его помощью можно накапливать денежные средства, откладывая установленный процент от дохода, расхода, либо фиксированную сумму.

Средства будут переведены автоматически, дополнительных действий не требуется.

индивидуальный дизайн за 500 р.

Для безопасных покупок через Интернет

Совершать онлайн-покупки возможно при помощи любого карточного продукта. Большинство из них обладают высокой степень защиты, а также сервисом защиты покупок через Интернет 3D-Secure. Однако лучше завести для подобных операций отдельный платежный инструмент. Для этого подойдут карты:

- виртуальная – характеризуется отсутствием материального носителя, недорогой стоимостью (либо вовсе бесплатно). Имеет все необходимые реквизиты. Оформление виртуальной карточки доступно только действующим клиентам банка, имеющим дебетовую карту;

- Momentum – неименная карточка, выпускается через платежные системы Visa или MasterCard. Выдача осуществляется мгновенно. Бесплатное обслуживание. При этом, сохраняются все свойства платежного инструмента: функция снятия наличных, оплаты.

— 0% комиссий за снятие наличных— программа бонусов Спасибо от Сбербанка

Для молодых и активных

Молодежная карта от Сбербанка создана специально для граждан от 14 до 25 лет. Ее преимущество — сниженные тарифы.

При этом, держатель присоединяется к участникам бонусной программы «Спасибо»: до 10% от стоимости приобретенных товаров (услуг) возвращается баллами.

Бонусы обмениваются на скидки до 99% у партнеров, в их список входят, например, крупнейшие сети быстрого питания, магазины одежды и спорта, электронные библиотеки. Конвертация осуществляется по схеме: 1 бонус = 1 рубль.

Как оформить Спасибо от Сбербанка на кредитную карту

Доступен выбор индивидуального дизайна лицевой стороны из галереи банка, либо загрузка своего варианта. Услуга стоит 500 р.

Что выбрать для путешествий

Категории часто путешествующих граждан важно иметь надежный инструмент для финансовых расчетов, с возможностью получать скидки от авиаперевозчиков при покупке билетов. Сбербанк предлагает таким клиентам использовать Visa Аэрофлот.

Выпуск осуществляется трех уровней статуса: Classic, Gold, Signature.

Держателю начисляются мили за оплату покупок, с помощью которых можно приобретать товары, услуги партнёров программы, билеты Аэрофлота или альянса SkyTeam, повышать класс обслуживания, наслаждаться большим комфортом.

При активации начисляются приветственные бонусы, 500 и 1000, их количество зависит от статуса пакета. Каждые потраченные 60 рублей приравниваются к 1 миле за покупки по Visa Classic, 1,5 – Gold, 2 – Signature. Помимо этого, держателю золотого либо платинового пакета доступна медицинская поддержка при путешествии.

дневной лимит на снятие наличных 150 000р.1 миля за потраченные 60 ₽ / 1$ / 1€ дневной лимит на снятие наличных 300 000р.3 000 приветственных миль + 1,5 мили за потраченные 60 ₽ / 1$ / 1€ дневной лимит на снятие наличных 500 000р.3 000 приветственных миль + 2 мили за потраченные 60 ₽ / 1$ / 1€

Что выбрать для получения пенсии

Главное удобство получения пенсионных выплат через дебетовую карточку — отсутствие очередей. Доступ к деньгам круглосуточный через терминалы самообслуживания. Пенсионерам Сбербанк предлагает два инструмента:

- пенсионная карта МИР — доступна гражданам РФ и других стран, лицам без него, достигшим 18 лет, постоянно, либо временно зарегистрированным на территории России, имеющим право получения пенсии;

- MasterCard Активный – могут получить лица старше 54 лет для женщин, 59 — мужчин, зарегистрированные на территории России. Гражданство значения не имеет. Продукт предоставляет доступ к сервису активной жизни, с помощью которого бесплатно можно просматривать видеокурсы, получать скидки на путешествия и становиться участником тематических распродаж.

Дополнительная выгода заключается в тарифах: отсутствует плата за годовое обслуживание, а положительный остаток собственных средств принесет доход — 3,5% годовых, что позволяет увеличить сумму накоплений.

Предоставляется льготные условия смс-информирования – первые два месяца бесплатно, каждый последующий – 30 рублей (Как подключить СМС-оповещение). Автоматически становится доступна бонусная программа «Спасибо».

— 3,5 % годовых на остаток средств ежеквартально— участие в Спасибо от Сбербанка — период действия – 5 лет— возраст от 54 лет для женщин, 59 лет для мужчин — участие в программе Спасибо от Сбербанка и Sberbankaktivno.ru

Как получить самые большие бонусы

Тем клиентам, которые активно пользуются безналичной формой оплаты, отлично подойдет платиновая карта Visa. Она предоставляет возможность увеличить количество бонусов, если проводить сравнение с другими продуктами банка, до 20 раз:

- 10% — АЗС, услуги служб такси Gett, Яндекс;

- 5% — кафе, рестораны;

- 1,5% — супермаркеты.

Конвертация осуществляется по принципу: 1 бонус программы равен 1 рублю. Обменивать баллы можно на скидки или товары.

бесплатно клиентам Сбербанк Премьер

Карта для оплаты проезда в общественном транспорте

Бесконтактная оплата проезда в городском общественном транспорте будет более удобна благодаря Тройке Visa и MasterCard с транспортным приложением от Сбербанка. Держателям больше не будет надобности носить с собой проездные, искать способы их пополнения. Пополнить счет Тройки можно мгновенно, при помощи приложения для мобильных телефонов, Сбербанк Онлайн, либо через терминал.

Таким образом, перед тем как оформить тот или иной продукт, стоит понять, для чего он будет использоваться и какой из критериев наиболее важен: большие бонусы, недорогое обслуживание или, может быть, статус.

Если Вас интересует получение денежных средств банка с льготным периодом кредитования, советуем изучить рубрику Карты Сбербанка.

Карта сбербанка какую выбрать

С необходимостью оформить карту Сбербанка сталкивается каждый современный житель. Но, тут появляются сомнения которые задерживают принятие решения. Ведь, из всего изобилия продуктов неизвестно, какую карту Сбербанка лучше открыть. Данная финансовая организация предлагает своим клиентам действительно широкий выбор карточных продуктов.

Карточки сбербанка и их виды

Карты могут быть дебетовыми, кредитными, молодёжными, бонусными, мгновенной выдачи и так далее.

Из всего этого разнообразия, вам необходимо выбрать лишь одну карту. Поэтому, для начала определитесь, дебетовая ли вам карта нужна или кредитная. На первой будут накапливаться только ваши деньги, а на второй вы можете воспользоваться финансами банка, т.е. кредитами, которые, естественно, необходимо будет отдавать.

Дебетовая или кредитная карта СберБанка?

Если вам не хочется думать о процентах, комиссиях, да и денег своих у вас хватает, тогда рекомендуем вам открывать именно дебетовую. Она делается буквально в считанные минуты. Но, тут вы опять встречаетесь со сложностями.

Потому, что Сбербанк предлагает более 15 видов дебетовых карт. Они в свою очередь делятся на карты: Виза и MasterCard. На каждую из них вы можете подключить бонусную программу.

Чтобы уточнить информацию о ней, зайдите в ближайшее отделение или позвоните по номеру телефона службы поддержки.

Если же вам необходима небольшая сумма денег, а кредит брать не хочется, или вы заметили, что, когда до зарплаты остается несколько дней, а с вашего холодильника исчезают все продукты, рекомендуем вам оформить кредитную карту Сбербанка. Практически на каждую из них устанавливается беспроцентный период. То есть, вы пользуетесь средствами банка 50 дней, а на них не начисляются никакие проценты.

В том случае, если карта необходима вам срочно, можете воспользоваться продуктами мгновенной выдачи. Они абсолютно бесплатные. Конечно, именную карту за несколько минут получить не удастся, но оформляются они все равно довольно быстро.

При всех преимуществах карт мгновенной выдачи, стоит отметить и некоторые недостатки. Большинство из них вы не сможете использовать за границей или в интернете. Поэтому, если вы являетесь ярым покупателем различных Интернет-магазинов или часто выезжаете за границу, рекомендуем вам оформить зарплатную карту Сбербанка.

Зарплатные карты Сбербанка

Сотрудники предложат вам открыть два варианта Visa Classic или MasterCard Standard. Скажем сразу, практических отличий данных типов платежных карт мы не заметили. Безопасность и качество обслуживания тут находятся на одном высоком уровне.

При помощи зарплатных карт Сберегательного банка Вы сможете проводить безналичные платежи с дистанционных устройств, терминалов и удаленных сервисов банка. Также, вам откроются онлайн операции в специальном защищенном формате.

Вы сможете делать переводы на любой счёт или карту, пополнять свой баланс любыми способами. Это может быть банкомат или наличные через кассу.

Также есть возможность получать переводы от любых лиц или организаций. Естественно, наличные вы сможете снять в любом из банкоматов. И это может быть не только платежная система Сбербанка.

Контроль баланса осуществляется самостоятельно при помощи мобильного банкинга или системы Интернет.

Премиум карты Сбербанка РФ

Если вы являетесь руководителем высокого ранга, вам предложат оформить продукт немного другого типа. Он обходится несколько дороже в обслуживании, но с ним открываются шикарные возможности.

Допустим, карта классического типа, обойдётся вам примерно в 750 руб. в месяц. Но, когда она будет находиться у вас больше года, это цифра снизится вполовину. Платиновая карта выпущенная Сбербанком, хотя и подчеркнет ваш имидж как владельца и отличается целым рядом привилегий, обойдется вам в 10000 руб. в год.

Также вам могут предложить карту Сбербанка Gold. Она будет стоить 3000 руб. в год. Платиновая карта Премьер также стоит своему владельцу 10000 руб. в год.

Новый проект виза Подари жизнь, исходя из ее класса, может обойтись вам 1000, 4000 или 15000 руб. в год.

Виза Аэрофлот Сбербанк будет стоить либо 900, либо 3500 руб.

Пенсионные карты Сбербанка

Если вы являетесь пенсионером, Сбербанк также предложит вам отличные карточные продукты для начисления пенсии. Рекомендуем Вам остановиться на варианте под названием «Социальная карта».

В основном, именно ее и советуют сотрудники банка. В ней есть практически все возможности обычной зарплатной карты сбербанка, кроме оплаты и вещей в Интернете.

Все остальное, также, как и международный формат, тут поддерживается.

Но, вы сможете снять деньги не из каждого банкомата, и будете испытывать определенные трудности при посещение другой страны. Хотя, обслуживание карты обойдется Вам ни копейки. При этом, банк предлагает вам некоторые льготы. Например, недавно была запущена акционная программа «Спасибо от Сбербанка». Так вот именно по ней вы можете получить огромное количество баллов.

Для того, чтобы открыть подобную карту, вам необходимо обратиться в офис Сбербанка или ближайшее к вам отделение. Нужно взять с собой паспорт, пенсионное удостоверение и заполненное заявление.

После этого работник банка сможет открыть пенсионный счёт. При этом же если у вас нет регистрации, решение о выпуске будет принято индивидуально. При желании, с социальной картой вы можете получить процент от прибыли на остаток денег на счету.

Но, Сбербанк предлагает не только данные продукты. Это может быть виртуальная, электронная, молодежная карта или пластик с уникальным дизайном. Виртуальная карта отлично подойдет для оплаты покупок в Интернете.

С ней вы получаете большой выбор услуг, а также лояльную стоимость в 300 руб.

Карточки с уникальным дизайном выбираете вы самостоятельно. Они включают в себя все характеристики стандартных карт, кроме вида пластика. Выпуск вам обойдется в 500 руб., а обслуживание в 750 руб.

Молодежную карту могут получить лишь те, кто еще не достиг 25 лет. Стоимость выпуска составляет 150 руб.

При желании, можете заказать себе бесконтактную карточку. Ею очень просто расплачиваться в магазинах, даже не вставляя ее в терминал. Достаточно просто провести перед ним, и оплата проведется.

Как видите, Сбербанк предлагает очень много карточных продуктов, из которых вы можете выбрать полностью подходящий именно для ваших нужд. Конечно, за обслуживание практически каждой из карт придётся платить. Но это будет действительно минимальная сумма. Поэтому выбирайте, думайте и быстрее открывайте.

Преимущества банковских карт Сбербанка

В наш век технологий без банковских карт не обойтись. И сейчас мы говорим не только о молодежи. Даже пенсионеры получают ежемесячные выплаты на карту. Согласитесь, оформляя пластик в Сбербанке, вы становитесь обладателем многих преимуществ.

Например, отныне вам будет необязательно носить с собой наличность. Особенно это становится понятно, когда вам необходимо перенести большую сумму. Пачка купюр или горсть монет в кармане довольно неудобные.

А маленький пластик в кошельке вас никоим образом не отяжелит.

Практически в каждом магазине есть терминалы. Вам не обязательно снимать деньги, чтобы купить продукты или приятные мелочи. Даже одежда приобретается по карте. И, скорее всего, использование бумажных купюр вскоре придет в негодность.

Также вы можете не переживать за свои деньги. Они будут в безопасности под надежным кодом. Если вы берете с собой крупную сумму денег, постоянно думаете о том, не украдут ли ее.

А если это случится, вернуть ее вы не сможете. При потере карты ее можно легко восстановить. В большинстве случаев это делается бесплатно.

Предыдущая кредитка блокируется, а новая вступает в действие со всей суммой на счету.

Для приобретения чего-либо через Интернет, без карты просто не обойтись. И это только некоторые преимущества пластикового прямоугольника. Об остальном вы узнаете, оформив карту Сбербанка.

Какую карту Сбербанка выбрать для накопления?

Сбербанк предлагает такой банковский продукт только тем клиентам, которые получают пенсию на счет, открытый в любом из отделений финансового учреждения. Для этого нужно оформить «Пенсионную карту» платежной системы МИР. Она обслуживается бесплатно и имеет функцию накопления (3,5% годовых начисляют каждый квартал на остаток по счету).

У этого предложения немало достоинств. В их числе: льготное СМС-информирование, отсутствие оплаты за обслуживание, возможность получать от банка бонусы, дополнительные опции и пр.к содержанию ↑

Как получить пенсионную карту МИР

Чтобы оформить карту, необходимо обратиться в Сбербанк со следующим перечнем документов:

- паспорт гражданина РФ;

- документ, подтверждающий получение пенсии;

- заявление-анкета, заполненная клиентом.

Если в банке уже была ранее открыта карта Социальная, то она будет действовать до срока, размещенного на ее лицевой стороне. Например, надпись 08/18 указывает на то, что карта действует до августа 2018 года.

Когда срок действия истекает, следует обратиться в отделение Сбербанка с целью получения новой пластиковой карты. Она автоматически перевыпускается уже с новой системой платежей МИР, являющейся обязательной для всех клиентов-бюджетников. Одним из важных преимуществ карты является тот факт, что она работает на территории полуострова Крым.к содержанию ↑

Какие еще дебетовые карты есть в Сбербанке

Если клиент не является пенсионером, то такой банковский продукт получить у него не получится. Но, можно выбрать другую дебетовую карту, которую предлагает банк.

Теперь же мы рассмотрим несколько вариантов с самой низкой стоимостью обслуживания. Это, собственно, плюс для тех людей, которые планируют скопить определенную сумму денежных средств.

- Классические. Их обычно оформляют для перечисления заработной платы. Она предоставляет и другие возможности: расплачиваться безналичным способом за товары и услуги (с помощью дистанционных сервисов в том числе), переводить средства с карты на карту и на счет, осуществлять онлайн-операции, пополнять карточный счет, обналичивать средства в банкомате, привязывать карту к электронному кошельку и прочие услуги. Обслуживание обойдется от 750 рублей в год.

- Молодежная. Эта карта будет весьма выгодной, так как предусматривает плату за ее обслуживание всего 150 рублей ежегодно. Ее могут оформить только клиенты в возрасте до 25-ти лет.

Карты, имеющие индивидуальный дизайн, который клиент может выбрать самостоятельно. - Карты Платинум и Голд. С помощью этих карт можно подчеркнуть свой статус и платежеспособность. К ним прилагаются особые привилегии. Они дают максимальные бонусы и скидки при оплате услуг и товаров в организациях-партнерах банка. Но, и стоит быть готовым к тому, что обслуживание этого банковского продукта достаточно дорогое.

Какие виды копилок от Сбербанка существуют

- Оформить в банке дебетовую карту, после чего подключить «Мобильный банк», позволяющий управлять своими средствами.

- Открыть вклад, который предусматривает возможность пополнять его дополнительными средствами.

Есть возможность работать с этой услугой по следующему принципу:

- Определенный процент от входящей суммы средств на карту. Сервис в автоматическом режиме перечисляет деньги на вклад.

- Фиксированная сумма, которая периодически пополняет копилку.

- Процент от расходов – при переводе или снятии средств часть денег отправляется на накопительный счет.

Как подключить копилку

- Откройте накопительный счет, дайте ему название. Выберите ту карту, с которой будут перенаправляться средства на счет и воспользуйтесь функцией «Подключить копилку».

- В «Указать куда» вам необходимо выбрать счет, на который будут идти накопления.

- Укажите, какой процент от входящих денег должен перечисляться на копилку и нажмите «Продолжить».

- Подтвердите выбор, после чего создайте копилку. Вы увидите сообщение, касающееся статуса выполненной операции.

- Чтобы подтвердить операцию, необходимо нажать кнопку «Подключить». У вас появится сервис «Копилка», в котором вы самостоятельно сможете вносить изменения.

- Возьмите свой паспорт, дебетовую карту и посетите офис банка.

- Составьте заявление, цель которого – открыть накопительный депозит или сберегательный счет.

- Пройдите процедуру оформления документов и дождитесь подключения услуги.

Совершите звонок в контактный центр по телефону 8 800 555 55 50 или +7 495 500 55 50, если вы находитесь за границей.к содержанию ↑

Как вывести деньги с Копилки

Провести такую операцию можно как с помощью специалиста банка, так и самостоятельно. Если вы являетесь пользователем приложения «Сбербанк Онлайн», воспользуйтесь пунктом «Переводы и платежи», а после него – «На свою карту». Для получения сообщения о подтверждении операции нужно подправить соответствующие настройки в счете списания.

Итак, если вы планируете открыть пластиковую карту Сбербанка для накопления, но не знаете, какие они бывают и какой отдать предпочтение, то описанные выше рекомендации помогут вам.

Источник https://zambank.ru/karty/nakopitelnaya-kartochka

Источник http://moneyinvesto.com/kakuju-kartu-sberbanka-luchshe-otkryt-dlja-nakoplenija.html

Источник https://sbank-gid.ru/911-kakuju-kartu-sberbanka-vybrat-dlja-nakoplenija.html

Источник

Другие новости

Охрана и сохранность. Чехлы для оборудования бытового и промышленного назначения

В современном мире технологии играют ключевую роль в повседневной жизни. От дорогостоящих гаджетов до домашних бытовых приборов - оборудование требует...

AvanChange — быстрый и надежный онлайн обменник валют

В мире быстрого технологического развития и глобальной цифровизации финансовых операций, онлайн обменники валют становятся неотъемлемой частью повседневной жизни для многих....

От горного мастера до миллиардера. Трудовая биография владельца «Южуралзолота»

Во времена СССР романтика трудовых профессий была стимулом для целых поколений. Вот и Константин Струков, окончив Магнитогорский горно-металлургический институт, уехал...

Возьмите кредит наличными. Шаги к финансовой гибкости

В наше время финансовая гибкость играет ключевую роль в жизни многих людей. Иногда возникают ситуации, когда требуется дополнительная финансовая помощь,...

Event агентство «Друзья»: ваша помощь в организация мероприятий

Организация мероприятий является важным компонентом современного бизнеса и развлекательной индустрии. Оно представляет собой сложный процесс, включающий в себя отбор подходящего...

Сканер штрих-кода – что это: как выбрать, для чего нужен?

Сложное техническое устройство – сканер штрихкодов – предназначено для считывания данных, которые зашифрованы в штриховой код. Сканер позволяет считывать код...