Как привязать банковскую карту к кошельку ЮMoney

Содержание статьи

Как привязать банковскую карту к кошельку ЮMoney

Сегодня сервисы электронных платежей набирают большую популярность. Они позволяют проводить онлайн-оплаты напрямую или совершать платежи через привязку банковских карт сторонних финансовых учреждений. В кошельке ЮMoney такой функционал тоже доступен. Рассмотрим, как привязать карту к ЮМани, все ли карточки можно завести в систему, и есть ли возможность их отключить от сервиса.

Что дает привязка карты к электронному кошельку ЮMoney

Сегодня онлайн-платежи становятся востребованными. Выполнять их можно как с банковских карт, так и через электронные платежные системы, привязав к ним карту банка. Имея кошелек ЮМани, вы сможете получить немало преимуществ:

- В нем доступна история операций по привязанной карточке и другим транзакциям. Которые вы ведете через сервис.

- Здесь доступна привязка до 5 карт разных банков и платежных систем.

- Через сервис вы можете настроить автоплатежи к основной карте банка.

- При выборе способа оплаты можно воспользоваться либо прямым платежом с электронного кошелька, либо через привязанную к счету карту.

По привязанной к кошельку карте хранится в зашифрованном виде. Поэтому она надежно защищена, а сторонние сервисы не смогут получить сведений о пластике. При расчетах вы вводите только CVV код.

Какую карту можно привязать: виды пластиковых карт

В принципе, привязка банковского пластика не является обязательным условием для пользователей электронных кошельков. Однако такой функционал может оказаться удобным и полезным при расчетах в интернете с карты, и без необходимости пополнять кошелек. Данные своей карты вам нужно указать только в момент привязки.

Обратите внимание! Выполняя платеж с привязанной карты в интернете через сервис ЮМани, вам останется только ввести код CVV. Вводить дополнительные реквизиты не нужно.

Если рассматривать с технической точки зрения весь этот процесс, то его можно описать в несколько пунктов. Работает это следующим образом:

- В момент привязки вы прописываете реквизиты банковской карты.

- Сервис сохраняет их в зашифрованном виде, и хранит внутри вашего кошелька.

- При дальнейших расчетах вы можете выбрать вариант оплаты – с карты, или из кошелька.

- Если выбирается вариант с карты, то деньги спишут с баланса карты, а для магазина высветится информация как оплата с электронного кошелька.

- Ваша карта на стороннем сервисе не будет засвечена.

Какие карты подходят для привязки

Привязать к электронному кошельку вы можете практически любые типы банковских карт. Все основные, которые в ходу на территории РФ – МИР, Visa, MasterCard и Maestro. К какому банку она относится – не имеет значение. Важно, чтобы карта была выпущена в странах СНГ, России, или одной из прибалтийских стран – Латвии, Литвы или Эстонии.

Отдельно стоит остановиться на карте, выпускаемой самим платежным сервисом. Карта ЮCard, пластиковая или виртуальная, не нуждается в отдельной процедуре привязки. Они априори уже подключена к вашему кошельку. То есть карту в этом случае вы выпускаете для конкретного кошелька в сервисе. Так что они сразу же вязаны и имеют единый баланс.

Как привязать карту ЮМани к кошельку: пошаговая инструкция

Процедура соединения вашей банковской карты с электронным кошельком не потребует много времени. Если все делать пошагово, то не должно возникнуть сложностей. Главное учесть все ранее описанные моменты по условиям использования карт. Используйте для привязки такой алгоритм:

- Авторизуйтесь в личном кабинете на сайте или мобильном приложении ЮMoney.

- Кликните на кладку «Карты».

- Выберите раздел «Карты других банков».

- Слева на странице вы увидите блок «Привязанные карты», кликните на него.

- Сервис запросит указать необходимые реквизиты карточки – ее номер, срок действия, а также CVC код.

- Дождитесь пароля от банка, который придет на ваш мобильный телефон.

- Введите его в соответствующее поле.

- Для проверки реальности банковского продукта с карты спишется 1 рубль и 1 копейка.

- После проверки рубль вернется на счет, а копейка является комиссией сервиса.

Разовый пароль необходимо ввести для подтверждения привязки карты в течение суток. Иначе она будет отменена автоматически. Отменить привязку можно самостоятельно, перейдя в раздел настроек. Достаточно нажать на кнопку рядом с картой «Отвязать», и после ввести платежный пароль. Карта удаляется из системы практически мгновенно.

Как привязать две банковские карты на один счет?

Довольно часто бывает так, что карточка одна, но необходима другому члену семьи. Крупные банки вводят услугу, при которой оформляется не только основная карта, но и дополнительная. Обслуживание второго пластика бесплатное. Обе банковские карточки привязывают к одному счету, а владелец открывает доступ ко второй для доверенного лица.

Банк не требует пакета документов, и клиент, на которого регистрируют дубликат, должен предъявить только паспорт. На носителе указывают его имя, он имеет право снимать деньги из банкомата, расплачиваться за товары. В статье рассмотрим преимущества и недостатки такой услуги, а также предложения крупных банков страны.

Один счет — несколько карт

Дубликат карты — клон основной, но со своим номером и пин-кодом. При приобретении товара с дополнительного пластика деньги списываются с основного счета. Можно открыть на имя супруга или супруги, детей и других родственников. К основной карточке могут привязать несколько дополнительных клиентов. Владелец имеет право установить ограничения.

Лица, допущенные к использованию основного пластика, не являются владельцами главного счета, не могут следить за транзакциями по основному носителю, у них есть доступ к деньгам, но только в том объеме, в котором им предоставил владелец, и он несет ответственность перед банком за свои действия по счету.

Формально дубликат регистрируют на родственникам или друга владельца счета, на нем инициалы будут указаны инициалы доверенного лица, для использования выдадут пин-код. Но карта будет числиться за хозяином счета, и все транзакции будут привязаны к его носителю.

Мастер-счет и его основные характеристики

Возможность открыть мастер-счёт клиенту предоставляется при оформлении договора на обслуживание. Пользователь может управлять тремя валютами на своем счету. Без такого счета в ВТБ нельзя воспользоваться комплексом услуг банка, оформить ОМС или проводить валютные транзакции.

При регистрации мастер-счета можно получить весь спектр услуг от крупнейших банков страны. Нужно только подключиться к системе или выполнить определенные операции с мобильного телефона.

Такую возможность обычно предлагают в случаях, когда клиент:

- Получает новый пластик со своими инициалами в филиале банка;

- Заключает договор займа;

- Оформляет депозит.

Мастер-счет дает возможность удаленно управлять процессами: проводить онлайн-переводы, конвертировать средства в валюту.

Открыть такой счет можно в любом офисе ВТБ, заключив договор комплексного обслуживания. Согласно договору, клиент имеет право:

- Пользоваться пластиком за рубежом;

- Обслуживаться в любых банкоматах;

- Регистрироваться в системе банкинга ВТБ;

- Получать СМС-оповещения об операциях;

- Проводить транзакции в любое время.

Открыть такой счет можно в любом офисе ВТБ, заключив договор комплексного обслуживания.

Согласно договору, клиент имеет право:

- Пользоваться пластиком за рубежом;

- Обслуживаться в любых банкоматах;

- Регистрироваться в системе банкинга ВТБ;

- Получать СМС-оповещения об операциях;

- Проводить транзакции в любое время.

Мастер-счет — комплексный продукт, который включает рублевый и валютные счет. Они равноправны, но рубли обычно используются больше и чаще.

- Открывают и обслуживают счет бесплатно;

- Комиссии нет;

- Пластиковой картой можно оплатить покупки везде;

- Открывается доступ к тарифу с базовыми услугами;

- Предоставляется доступ к онлайн-банкингу.

Валюта пригодится, в основном, в путешествии. Пополнить валютный счет можно в отделении финансового учреждения.

Особенности дополнительных карт и правила выпуска

Оформление дополнительной карты относится к бонусам.

- На обороте вписывают инициалы родных или друзей;

- Устанавливают определенные правила пользования;

- Добавляют необходимые лимиты.

Число дополнительных носителей не ограничивают. Количество дополнительных карточек может достигать пяти штук. Инициатор выпуска берет на себя ответственность за счет. Управление им доверено только владельцу основного носителя. Ежемесячный лимит оправдан, если карта оформляется на ребенка.

Дубликаты выдаются для дебетовых карт, а также для Социальных и мгновенного выпуска, но не для Российского Мира. Получить вторую кредитку и тратить заемные деньги не позволят правила. У клиентов подросткового возраста должен быть свой паспорт.

Посторонний человек может открыть дубликат на ребенка только после предъявления согласия его родителей.

Услуги в разных банках

Комиссия при снятии наличных и переводе на другой носитель низкая. Для заключения договора с ВТБ нужно написать заявление и подать его в офис, предъявив также паспорт. Иногда ВТБ комплексное обслуживание подключает автоматически при выдаче банковской карты, потребительского займа и в прочих случаях.

Клиент ВТБ имеет право открыть дополнительные бесплатные карточки с индивидуальным номером без отдельного счета. Количество зависит от предоставленного пакета услуг. Привязка осуществляется к основному носителю. Банк позволяет открывать дубликат на родственников, друзей и знакомых. Заявление о выпуске дубликата рассматривается около пяти рабочих дней.

Пакеты услуг ВТБ включают:

- Классический: выдача стандартных носителей;

- Золотой: бонусы, дополнительные баллы, за обслуживание пользователь не платит;

- Платиновый: все преимущества других пакетов;

- Платиновый: все преимущества других пакетов;

- Vip-карта: можно возобновить лимит и воспользоваться программой “Защита путешественников”.

Особенности карты Сбербанк

Выпускают и обслуживают пластик в Сбербанке за 450 рублей в год.

- Доверенное лицо должно быть совершеннолетним;

- Ребенок предъявляет свой паспорт;

- Предъявляются паспорт родителя и свидетельство о рождении ребенка;

- Пластик выдается только родителям.

- Доступны на месяц, затем их нужно переустанавливать;

- Полагается ограничения на безналичные транзакции;

- Общий лимит на обналичивание.

- Открывают и обслуживают счет бесплатно;

- Комиссии нет;

- Пластиковой картой можно оплатить покупки везде;

- Подключают тариф с базовыми услугами;

- Предоставляется доступ к онлайн-банкингу.

Валюта пригодится, в основном, в путешествии. Пополнить валютный счет можно в отделении финансового учреждения.

Оформление дубликата – безопасный инструмент для оптимизации и контроля семейного бюджета.

Преимущества и недостатки

Выпуск и управление дубликатами включают определенные плюсы и минусы.

- Понижена стоимость обслуживания;

- Можно дать дубликат детям, установив лимит трат и действий;

- Если супруги владеют одним расчетным счетом, бюджет делят прозрачно и справедливо: проследив за транзакциями, можно увидеть, на что тратятся деньги;

- Все траты ребенка можно отследить с помощью СМС;

- Установленные ограничения каждый месяц обновляются;

- Ребенок обеспечен деньгами для проезда и магазинов, без купюр;

- Можно безопасно расплачиваться онлайн;

- Владелец может контролировать расходы и настроить необходимые лимиты;

- Есть возможность снизить стоимость годового обслуживания.

- Продукт регистрируется на один счет, не получится перечислить деньги для пополнения;

- Оформляются дубликаты только в офисе;

- Нельзя открыть второй личный кабинет;

- С дубликата оплачивают приобретения, снимают наличные, межбанковские и безналичные переводы не производятся.

Дубликаты оформляются только для дебетовых карт, не для кредитных.

Крупнейшие кредитно-финансовые учреждения, оформляя дебетовые пластики, предлагают дополнительно предоставить носитель с более низкими процентами и выгодными условиями. Рассмотрим предложения некоторых российских банков.

Особенности оформления пластика на ребенка и супругу

Инициативу оформления дубликата на ребенка берет на себя один из родителей. Банк требует предоставить паспорт родителя и свидетельство о рождении ребенка. Носитель всегда пригодится для школы, поездок за границу, оплаты товаров, и родители всегда смогут отследить траты, а также установить лимиты, если чадо непредвиденно решает потратить немалую сумму. Можно установить лимит на снятие наличных из банкомата.

При оформлении карты ребенку посторонним или бабушкой с дедушкой требуется согласие родителей.

Работающий супруг вправе выделить средства неработающей супруге и оформить ей дубликат, установив лимит. Обычно в банкоматах в день можно снять фиксированную сумму. Супруга также сможет пополнять счет.

Банки часто предлагают оформить дополнительную карту. Пластик все чаще заменяют устаревшие купюры, и безналичным способом оплаты пользуется все больше семей. Владелец носителя может разумно использовать средства и поделиться им с другими. Для этого необязательно открывать второй счет.

Приходится оплачивать обслуживание и тарифы. Гораздо проще открыть дубликат для супруги или даже ребенка, привязанный к одному счету. Такая возможность позволяет тщательно отслеживать все траты и устанавливать ежемесячный лимит на пользование дубликатом. Наказанием за неразумные траты станет установка очередного и куда более жесткого лимита.

Особенность работы банка при привязке карты к разным счетам. Будьте осторожны!

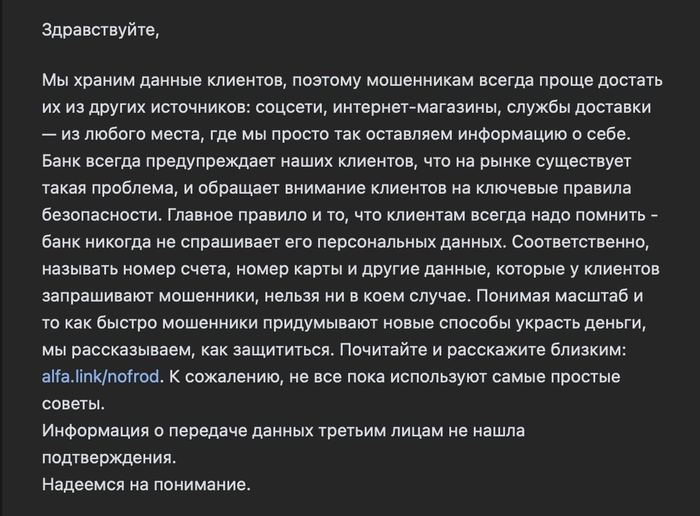

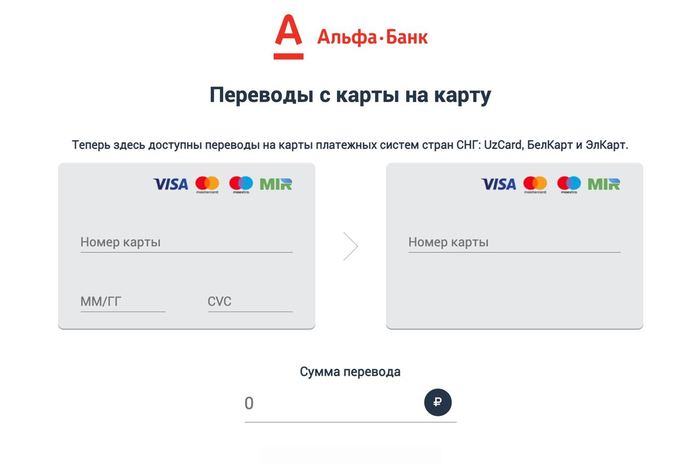

Всем доброго дня) Хочу предупредить владельцев карт, которые можно привязывать к разным счетам (как например в Альфа-Банке) о неприятном баге, связанном с холдом средств. Из-за этой особенности можно потерять большую сумму, и вернуть Вы её уже не сможете!

На прошлой неделе я собрался оплатить один иностранный онлайн-сервис, через PayPal. Для этого я привязал к нему карту Альфа-Банка. Палка списала с меня 60 рублей для подтверждения, операция отметилась как HOLD (во время подтверждения карта была привязана к рублёвому счёту, ведь в альфе можно менять счёт карты онлайн в один клик). Обычно эти деньги возвращаются через несколько дней, так что я не парился. Я тут же сменил счёт карты на доллары, и купил нужную подписку (3.99$). Счёт карты так и остался в долларах.

А вот что я вижу сегодня. 60 рублей вернулись, но так как карта на момент удержания была привязана к рублям, а при возврате холда — к баксам, из-за какой-то ошибки с меня сняли эти 60 рублей (1.04$) ещё раз (и уже как полноценное снятие).

Звонил в банк, мне сказали, что это из-за частой смены счёта, и вернуть доллар уже нельзя. Особенно хочу предупредить путешественников, ведь отели часто используют удержание средств при броне, и если вы также будете часто менять счета, вы рискуете уже далеко не одним баксом!

Всем хорошего настроения и поменьше банковских ошибок!

Дубликаты не найдены

Банковское сообщество

852 поста 4K подписчика

Правила сообщества

1. Оскорблять пользователей;

2. Публиковать материал, не относящийся к банковской сфере;

3. Заниматься откровенной рекламой;

4. Призывать модераторов попусту.

Доп. пункт: Публикация, удовлетворяющая всем требованиям, но получившая отрицательный рейтинг, удаляется

Вроде же ничего не потеряли, кроме потерь на конвертацию

Платеж от 23 марта так и остался в холде. Холд пройдет через 45 дней

Вы окзались правы — холд 60р от 23 марта сняли. Остались только 2 операции — расход 1.04$ и приход 60р от 26 марта.

@eaduksh, @GameHasNoName, @alexmail,

Имхо, проще иметь разные карты для этих дел: рублёвую и баксовую. На крайняк, щас можно виртуальную валютную выпустить, вроде бы.

Эта смена валютного счета выглядит удобнее, но крайне незначительно.

Это я бакс потерял, а кто-то может и 1000, при оплате например гостиницы. Так что лучше всё-таки предупредить людей)

Вы уверены, что это банковская ошибка? Больше похоже на то, что PayPal выставил списание по первому холду (1,04) и потом был возврат. А холд либо уже снялся, либо осталс висеть и отвалиться через 30 дней.

Посмотрим) Может, Вы и правы.

Ответ bznsk в «Майбах»

Есть у меня такая история)

98-й год, доллар в районе 6 рублей. К моей маме приезжает на переговоры из Москвы будущий партнер и позже, в целом, очень хороший друг. П — партнер, М — мама.

П: Ну, «мама Gronda», скажи честно, вот сколько у тебя тут оклад?

М: Маловато, если честно, 2000.

П: Ну, ничего себе, маловато. Нормально вполне. Я своей кладовщице, например, 600 плачу.

М: Эммм. Как 600? А на что она живет то?

П: .

М: Погоди, ты про доллары что ли?

П: Ну, конечно! А ты про рубли что ли?

М: Ну, конечно!

П: Эмммм. А как ВЫ тут живете?!

Совпадение? Не думаю.

Зарегистрировался на банки.ру для того чтобы оставить отзыв о кредитке сальфабанка.

Когда все нужно делать с точностью до наоборот

Вспоминаем слова Грефа и что за этим следовало

Темный паттерн мобильного приложения Альфа-Банка

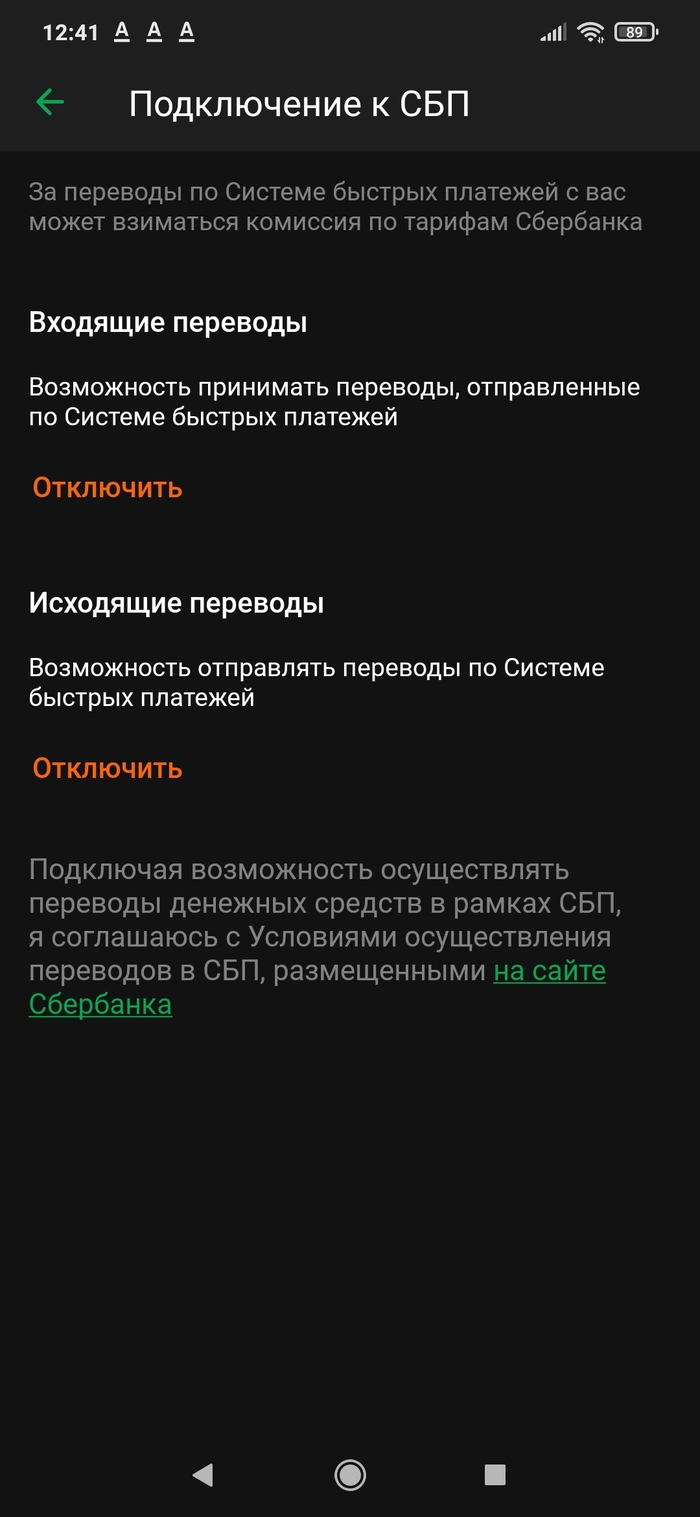

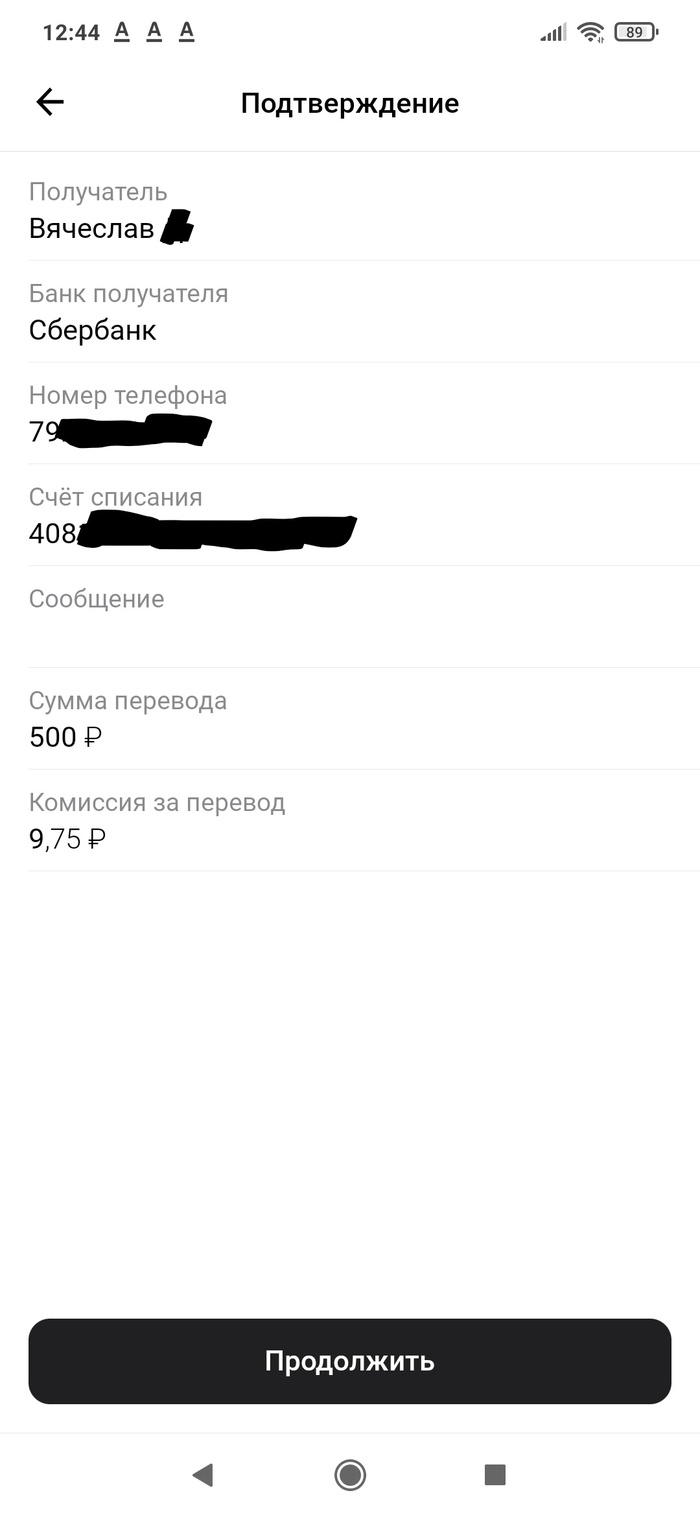

Я думаю ни для кого уже не секрет, что банки очень неохотно переходят на Систему Быстрых Платежей (СБП) и не хотят терять прибыли от комиссий за переводы между физлицами. И хотя формально они подключаются к этой системе, но делают всё, чтобы затруднить работу пользователей с этим функционалом. Такое поведение называется «темным паттерном». Например, настройки прячут в неочевидные места приложения, либо в каком либо списке в самом верху показывают пункт, который выгоднее разработчикам. Например у Гугла это первые несколько ссылок в поисковой выдаче, которые являются рекламой, и за клик по которым Гугл получает деньги.

Я столкнулся с такой же манипуляцией со стороны Альфа-Банка.

Мне понадобилось перевести деньги со своей карты Альфа-Банка на свою карту Сбербанка. Прежде чем делать перевод, я проверил, что СБП в Сбербанке у меня подключена.

Затем, я попытался сделать себе перевод через приложение Альфа-Банка.

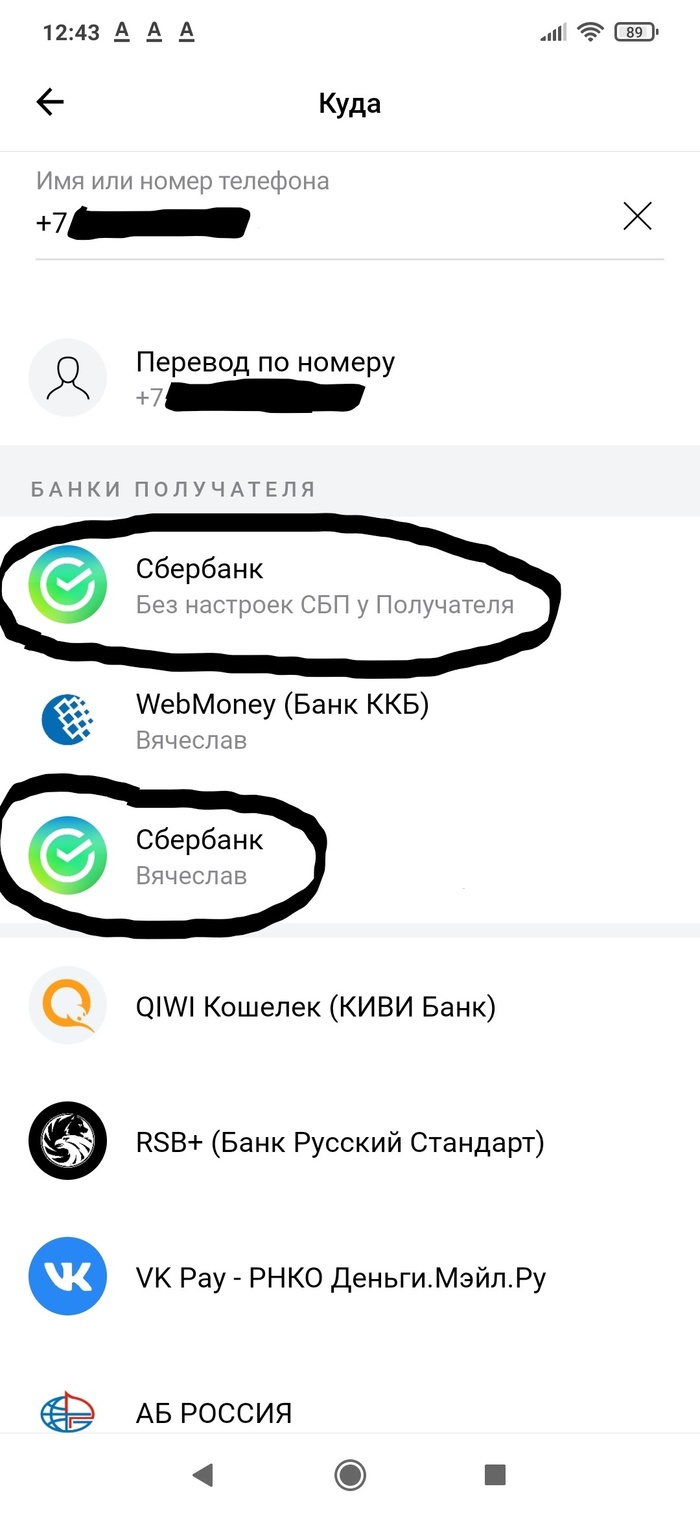

Заметьте, что первым в поиске стоит обычный перевод, за который взимают комиссию, а вот третий пункт у меня вообще отсутствовал, пока я не сделал на него перевод. Мне пришлось пролистать огромный список банков и найти там Сбербанк.

Знаете, какое поведение приложения я ожидал? Раз я делаю перевод сам себе, то есть по номеру телефона, который привязан к Альфа-Банку, то в списке банков для перевода сразу будут все банки, которые привязаны к этому номеру телефона, а также я бы хотел сразу видеть возможность отправить перевод через СБП, а не искать нужный банк в списке, причём без уверенности, что я выбрал правильный пункт. Даже сейчас у третьего пункта, когда он у меня уже показывается в списке, отсутствует логотип СБП и я не могу быть уверен, что выбираю правильно.

Из-за этого тёмного паттерна в приложении я уже несколько раз делал переводы с комиссией, т.к. не было времени разбираться как отправить перевод через СБП.

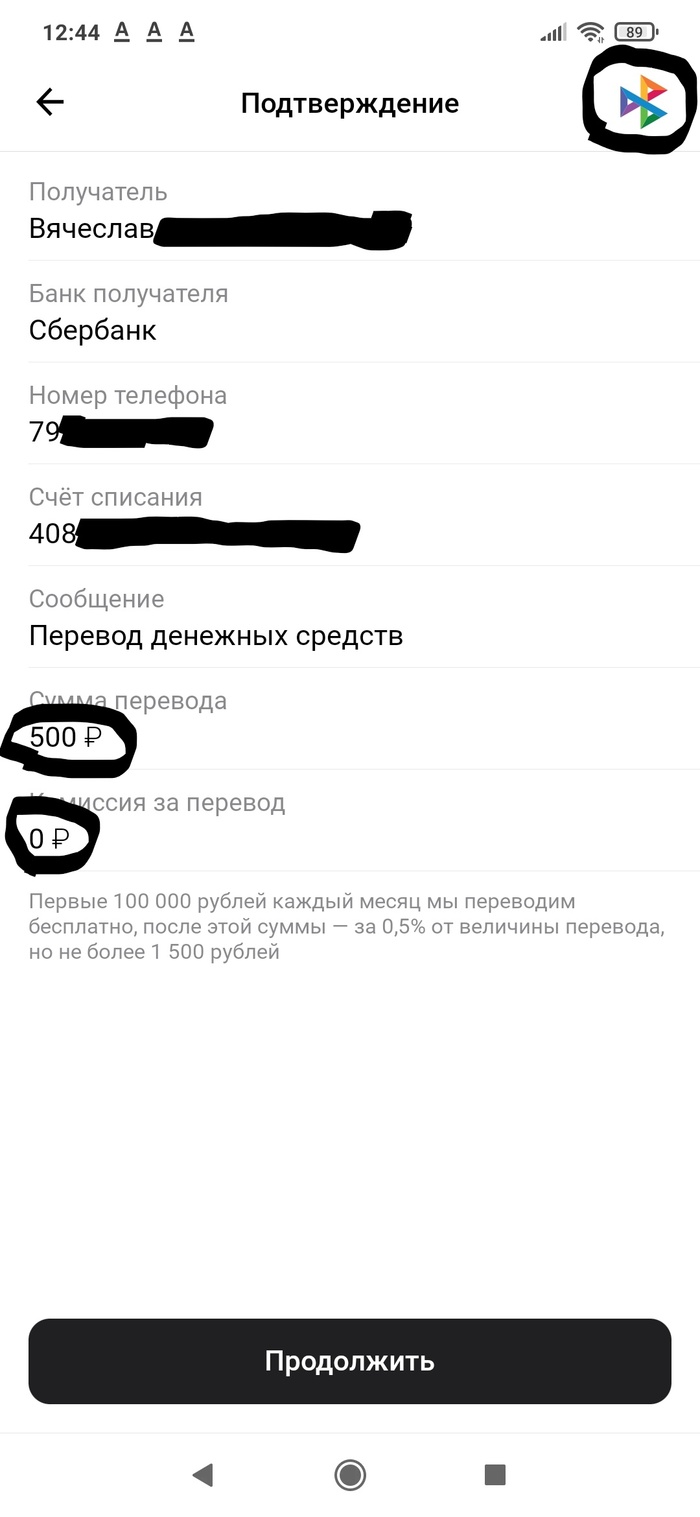

А вот что происходит, если выбрать из длинного списка банков правильный пункт

Я надеюсь, что эта инструкция, как правильно делать переводы через СБП в приложении вам поможет.

А Альфа-Банку я хотел бы сказать, что такое отношение к своим клиентам вас совсем не красит.

Когда я пользуюсь чьими-то услугами, я не хочу думать о том, где в этот раз меня обманывают. Легче отказаться от этих услуг, чем продолжать есть кактус.

Я понимаю, что трудно оценить, как много клиентов вы теряете, пользуясь тёмными паттернами, и трудно оценить, сколько клиентов остаётся с вами из-за того, что вы поворачиваетесь к клиенту лицом и заботитесь о его интересах, но могу сказать точно, как только возникнет подходящая возможность перейти в другой банк — я ей воспользуюсь не раздумывая.

Электронный документооборот Альфа Банка (или Связного) с зоной

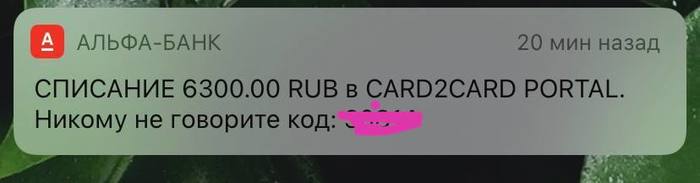

Привет, пикабушники. Такая ситуация интересная. Кратко: номер карты, имя, дата и возможно CVC попали к мошенникам с карты, которую никто кроме меня и сотрудников Связного никогда не видел.

Получал карту Альфа Банка в отделении Связного – забрал, положил сразу в кошелек, ничего с ней не оплачивал — никуда не вставлял, не использовал абсолютно никак. Даже сам номер карты не видел. Единственное действие по счету — отправил реквизиты (номер счета, имя, бик) для получения оплаты по договору. Так и лежали эти деньги на счете.

И в один прекрасный момент приходят вот такие пуши и смс.

Трубку взять не успел, карту, конечно, сразу заблокировал. Естественно, деньги на месте, без кода не спишешь.

Позвонил в Альфа, оставил обращение, сегодня пришел ответ, в стиле «это вы слили, мы не причем, всьоврёти».

Для перевода с Card2Card Portal обязательно нужно знать номер карты, дату и CVC.

Подозрение на работников связного или очередной слив базы данных, только теперь карт Альфа Банка. Ваши мысли?

Очередной развод под видом МВД

Сижу недовольный, ибо болею. И тут звонок с городского номера (+74954490527, если что).

Говорящий представляется не кем-нибудь, а капитаном полиции старшим следователем отдела экономической безопасности и противодействия коррупции, о как!

Говорит уверенно, но как только я слышу слова «Центральный банк» и «мошеннические действия», я сразу понимаю, что говорю с разводилой, те самые мошеннические действия и совершающим. )))

«Следователь» немного технически подкован, не пасует, но с юриспруденцией знаком слабо, т.к. из-за решётки она изучается иначе, нежели во всяких университетах. Ну а дальше порет чушь по бумажке, на мои возмущения в ответ не теряется и продолжает давить и козырять тем, что мне из МВД звонят и целый следователь, а не какой-нибудь участковый (товарищи УУМы, не обижайтесь, это мошенник вас не любит, а я ваш труд уважаю и сочувствую его тяжести).

В общем, схема такая — звонят, якобы, из следствия по заявлению банка о попытке мошеннических действий с вашим счётом. Задают уточняющие вопросы, чтобы вы чаще отвечали «да», соглашались с собеседником и проникались серьёзностью ситуации. А дальше говорят, что нужно к ним подъехать с кипой документов и потратить много времени для разбирательства. А когда вы начинаете возмущаться, соглашаются «написать рапорт» с ваших слов по телефону. И таким образом уже и выясняют нужные им циферки с карт.

З.Ы. Мне вот что обидно. Разводят давно и по-разному. И представляться сотрудниками МВД довольно действенно. И все знают, что такие случаи постоянно происходят, и что это незаконно и ай-яй-яй фу таким быть! Но настоящие сотрудники этой МВДы практически не заинтересованы в расследовании и пресечении таких преступлений. Механизма нормального у них нет и не предвидится (если вы считаете, что запрет на звонки в тюрьмах что-то существенно поменяет, то вы разочаруетесь). Подобное должно караться(и карается в других странах), а уж представляться полицейским для совершения преступления, караться должно вдвойне. Но не карается и даже не создаётся видимость бурной деятельности. И все всё знают, и всем плевать. Так и живём Эх..

Как я $1500 переводил в США

Дело было лет 5-6 назад. Как раз во времена этого кризиса, когда доллар вырос. Мне нужно было купить в США технику, которая по той или иной причине не продаётся у нас.

Выход был. У моей мамы есть подруга, которая живёт в США. Муж подруги коренной американец. Подруга должна скоро прилететь в Россию, так что можно по дружбе попросить купить эту штуку и привезти сюда. Тем более деньги переведём, проблем с этим не должно быть.

Иду в Western Union, перевожу деньги, деньги приходят, подруга идёт в банк и не может получить деньги.

Причина — нет гражданства. Но на самом деле я уже не помню причину, для меня она осталась неясна: номер перевода есть, фио есть. Спрашивается какого?

Ну хорошо, мы же очень изобретательные, давай отправим деньги мужу подруги.

Меняю реквизиты и. И. И знаете что, по-моему у них там в банке что-то очень много ухи ели. Не выдают денег. Он коренной американец, но теперь есть другая причина: непонятно что за перевод.

Ну и началась пляска с бубном по всему банку, начались обьяснения почему EdokPechenek захотел перевести Джону деньги.

Эта история меня сильно запарила. Но Джон тоже не пальцем делан и вместо ответа: «это не вашего ума дело», Джон ответил: «EdokPechenek был должен мне эту сумму».

После страдания фигнёй с пол дня, муж подруги подписал какую-то кучу бумаг и все же получил деньги.

Ну а подруга купила вещь, на таможне сказала что все это её и все на этом благополучно закончилось.

История, как обычно, происходила со мной, надеюсь кому-то этот случай поможет избежать лишних проблем с переводами. А может это только мне не повезло. Неделю назад мне без проблем перевели 70к из Британии тоже через вестерн юнион.

Проверяйте доллары не отходя от кассы

Была эта история 3 года назад, но в конце опишу и нынешнюю ситуацию, ибо ничего не изменилось за это время. Происходила в Украине, но по факту такое может в любой постсоветской стране произойти.

Занимаюсь периодически фрилансом, и в 2018 году заработал 200$. Получал через Western Union. В принципе получил нормально, тут ничего не скажу. Мне в тот момент нужно было около 1000 грн поэтому решил продать 50$,. Пошел в другой банк, где курс был выгодный на тот момент, продал. Мне дают в гривнах сумму и 50$ «сдачи». Мне они какими-то странными вначале показались, но поскольку раньше редко имел дело с валютой, то особо внимания не обратил.

Проблема возникла спустя еще полгода, когда понадобилось продать и эти 50$. Прийдя в тот банк я выяснил внезапно(!), что доллары «нехорошие» и банк их не купит, дословно «нам такое не разрешают покупать». Они не спорят, что да, что это не подделка, но им не нравится что там а) уголок чуть надорван, б) посередине чуть надорвано, в) какое-то пятно на долларе. Ругался с ними, без толку. посоветовали в Национальный банк Украины обращаться и все. Пошел искать счастья в других банках. Большинство категорически отказывались их принимать по тем же причинам, были еще и такие, которые начали к году придираться, что мол старые сильно (они до 2000 года были выпущены, точно уже не помню год). Были и такие банки, которые предлагали инкассо, но там потеря чуть-ли не до 30-40% от курса и ждать 2-3 месяца.

Я отказался от таких условий, вначале подумал, может менялам попробовать сбагрить. Но потом узнал через пару недель, что у знакомых родственников тур куплен во Флориду. Решил попробовать им сбагрить, все равно терять уже нечего. Они взяли их, полетели на отдых, и . там все нормально было, в первом же магазине на них продукты купили. Потом уже по прилету выяснил, что в США в ходу есть еще более старые и ветхие доллары, и все норм, а в украинских банках даже малейший разрыв купюры уже может быть основанием чтобы их не принимали.

Чисто повезло, что нашлись такие люди, которые за границу ехали отдыхать, и что тогда этого гребанного карантина не было, сейчас продать такую купюру было бы куда сложнее.

А теперь продолжение — недавно нафрилансил снова деньги, 100$. Пошел получать в другой уже банк, и там суют мне купюру примерно похожую на ту, что 3 год назад попалась. Я сразу говорю что не возьму, т.к. они ее назад потом не примут если что, на что мне в ответ: «Что вы такое говорите, всегда мы принимали их, вы обманываете». Взял в итоге их двумя купюрами по 50$, но зато нормальными, почти новыми. Второй раз не куплюсь на такое .

Источник https://pro-yoomoney.ru/privyazat-kartu/

Источник https://bizneslab.com/dve-karty-na-odin-schet/

Источник https://pikabu.ru/story/osobennost_rabotyi_banka_pri_privyazke_kartyi_k_raznyim_schetam_budte_ostorozhnyi_4940161

Источник

Другие новости

Список брокеров Форекс: Полное руководство для выбора

список всех брокеров на форексе Список брокеров Форекс⁚ Полное руководство для выбора Предоставление полного списка всех форекс-брокеров невозможно в рамках...

Стоит ли выбирать форекс-брокера

Выбор форекс-брокера: стоит ли игра свеч? Узнайте плюсы и минусы работы с брокером, сравните риски и возможности для новичков и опытных трейдеров. Форекс-брокер – ваш ключ к успеху или лишнее звено?

Мой опыт поиска бездепозитных бонусов на Форекс

Забудьте о страхе начать трейдинг! Мой опыт поиска бездепозитных бонусов на Форекс – от разочарований до реальных находок. Узнайте, как я нашел лучшие предложения и избежал ловушек. Бездепозитный бонус – реальность!

Бездепозитный Форекс с Бонусами

Освой Форекс без вложений! Бездепозитные бонусы — твой шанс начать торговать без риска. Узнай секреты успешной торговли и выбери надежного брокера. Начни прямо сейчас!

Бонус за депозит на Форекс: Полное руководство

Получите максимальную выгоду от торговли на Форекс! Подробное руководство по бонусам за депозит: как использовать их эффективно и избежать подводных камней. Узнайте секреты успешной торговли!

Как выбрать брокера для Форекс

Выбор брокера для Форекс — серьезно? Да! Узнай, как выбрать надежного брокера, сравнивая предложения, репутацию и условия. Твой путь к успеху на Форекс начинается здесь! Не упусти шанс!