Финансовая грамотность для чайников: всё, что нужно знать о банковских картах

Содержание статьи

Финансовая грамотность для чайников: всё, что нужно знать о банковских картах

Снаружи они все выглядят как пластиковый прямоугольник, но возможности у них разные. Например, с одними картами вы можете брать у банка в кредит, с другими — пользоваться только собственными средствами. И это не единственное различие, о котором следует знать, чтобы оформить нужную именно вам карту.

Как выбрать дебетовую карту

С дебетовой картой удобно: ею можно расплачиваться почти везде, она лёгкая, помещается в любой карман. Словом, отличная замена массивному кошельку и россыпи мелочи.

Но карта карте рознь. Стоит тщательно выбрать банк, который её выпустит, и внимательно прочитать условия в договоре, чтобы не упустить выгоды и не разориться на обслуживании.

Как зарабатывать на дебетовой карте

Миллионов на ней не сколотишь, но несколько сотен рублей положить в карман можно. Есть два способа превратить дебетовую карту в инструмент заработка, и нужно выяснить все нюансы, чтобы действовать правильно.

Как пользоваться кредиткой

Не нужно относиться к кредитной карте легкомысленно. Как и любой другой заём, она способна привести к огромным долгам и даже банкротству. Но если знать несколько хитростей, то можно пользоваться кредитными деньгами практически бесплатно и тратиться только на обслуживание карты.

Как зарабатывать на кредитной карте

Кредитка даёт возможность банку заработать на вас. Но в эту игру могут играть двое. Правильная кредитная карта поможет компенсировать затраты на её обслуживание и даже получить доход.

Что такое мультивалютная карта

Тем, кто часто путешествует или покупает товары в зарубежных интернет-магазинах, обычно приходится иметь несколько карт, привязанных к счетам с разными валютами. Вариант на любителя.

В качестве альтернативы банки выпускают мультивалютные карты, с помощью которых можно производить безналичные расчёты и снимать деньги в нужной валюте.

Для чего нужна виртуальная банковская карта

У пластиковой виртуальной карты нет магнитной полосы и ПИН-кода, а ещё она бывает электронной и не существует в физическом виде. Таким способом нельзя расплатиться в обычном магазине, зато он отлично подойдёт для покупок в интернете.

Рассмотрите этот вариант для онлайн-шопинга, если не хотите рисковать данными зарплатной карты.

Как решать проблемы с банковскими картами

Когда вы привыкаете расплачиваться только картой, любой форс-мажор может оставить вас без денег. Карту заблокировали или украли, её зажевал банкомат или унёс официант — не паникуйте. Для каждой проблемы есть инструкция, которая поможет минимизировать потери или сократить их до нуля.

Как защитить банковскую карту от мошенников

Преступникам больше не выгодно шарить по чужим кошелькам. Гораздо проще уводить деньги напрямую с банковского счёта.

В арсенале мошенников много уловок, но они зачастую рассчитаны на вашу доверчивость и панику. Чтобы противостоять им, надо быть внимательнее и знать наиболее распространённые сценарии.

Как использовать банковскую карту за границей

В своей стране вы легко расплачиваетесь банковской картой, но перед путешествием возникает логичный вопрос: можно ли её везти с собой за границу или лучше взять наличные? Чтобы проблем с картой не возникло, к путешествию надо подготовиться.

Типы банковских пластиковых карт и их особенности

Сегодня кредитная пластиковая карта является крайне удобным и полезным средством для совершения платежей.

При выборе кредитной карты рекомендуется обращать внимание на бонусные программы. Лучшие карты часто «укомплектованы» выгодными предложениями, например cash back или программами лояльности в компаниях-партнерах.

Лучший выбор туриста! Накапливайте мили при помощи кредитной карты и обменивайте их на билеты любых авиакомпаний.

Премиальная дебетовая карта позволит подчеркнуть ваш статус и откроет новые привилегии:

- cash back до 10% во всех ресторанах, кафе и барах по всему миру;

- 0% комиссия при переводах в любой валюте;

- 0% комиссия при снятии наличных в любых банкоматах;

- бесплатный доступ в бизнес-залы аэропортов.

Кредитная карта с cash back до 3% на АЗС — настоящая находка для автолюбителей:

- cтрахование при выезде за рубеж;

- подвоз топлива;

- эвакуация автомобиля при ДТП;

- такси в случае ДТП;

- скидки до 20% на аренду автомобиля в России и за рубежом.

Бурное развитие информационных технологий неизменно сказывается и на банковской сфере: расчеты наличными деньгами все больше замещаются операциями по пластиковым картам. При этом, по мнению специалистов, объем использования банковских карт будет только расти, ведь этот платежный инструмент имеет серьезные преимущества как для покупателей и предпринимателей, так и для банковских структур.

Что собой представляет пластиковая банковская карта и как она работает?

Пластиковая карта банка, или банковская платежная карта, — незаменимое средство безналичных расчетов, сочетающее в себе множество современных технологий. Каждая карта может быть привязана к одному или нескольким счетам в банке, использоваться для оплаты любых товаров и услуг (в том числе онлайн), а также для снятия наличных. Собственником пластиковой карты является кредитная организация, выпустившая ее (банк-эмитент), а держателем — клиент банка.

Пластиковые банковские карты начали активно выпускаться в США в 1950-е годы как новый инструмент безналичного расчета, постепенно заменяя морально устаревшие чековые книжки. Первый такой продукт был введен в «массовый» оборот нью-йоркским банком Long Island Bank в 1951 году, в Европе «первооткрывателем» пластиковых карт стала британская компания Finders Services. Магнитная полоса появилась на карточках в 1960-е, а чипы — в 1990-х.

Как осуществляются расчеты банковскими картами?

Платежи пластиковой картой могут осуществляться в любой торговой точке, оборудованной торговым терминалом соответствующей платежной системы (POS-терминалом). И если для обычных держателей карт этот процесс заключается в считывании карты терминалом, то по факту процесс намного сложнее. Расчет происходит по следующей схеме:

- В момент оплаты товара или услуги терминал производит проверку подлинности карточки и наличия средств на счете через процессинговый центр.

- Затем происходит списание средств со счета банковской карты и формирование чека.

- В конце рабочего дня торговая точка передает все чеки в банк-эквайер. Эквайер перечисляет общую сумму по всем чекам на счет предприятия.

- Эквайер передает в процессинговый центр информацию о сделках с использованием банковских карт, эмитентом которых он не является.

- Процессинговый центр обеспечивает взаимодействие между всеми участниками расчетов. Он собирает информацию о всех транзакциях по пластиковым картам, формирует итоговые данные и доводит их до сведения банка-эмитента, эквайера и расчетного банка платежной системы, которая используется данной пластиковой картой.

- На основе предоставленной информации расчетный банк списывает необходимую сумму с корсчета эмитента и зачисляет ее на корсчет эквайера.

- Банк-эмитент списывает сумму операции со специального банковского счета владельца карты с учетом комиссионных (как видно из описанного нами процесса, обычно это происходит на следующий день после совершения покупки).

Словарь держателя кредитной карты

- Банк-эквайер — кредитная организация, которая обеспечивает расчеты по пластиковым картам какой-либо торговой точки (обслуживает ее).

- Банк-эмитент — кредитная организация, выпустившая кредитную карту, по которой производится оплата покупки.

- Процессинговый центр — подразделение банка, осуществляющее взаимодействие между участниками расчетов и обеспечивающее проведение внутрибанковской обработки операций с пластиковыми картами.

- Транзакция – любая операция с использованием банковского счета.

- Корсчет (корреспондентский счет) — счет, открываемый банком в подразделении Центрального банка или в иной кредитной организации.

Пластиковые карты в России

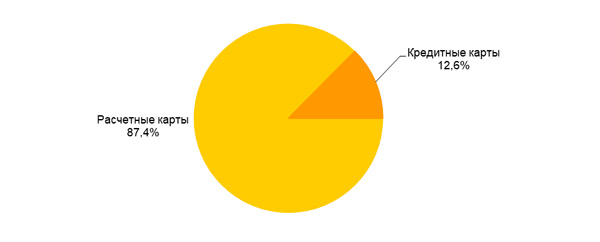

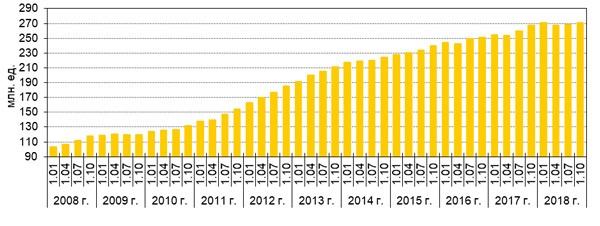

Несмотря на экономические особенности российского рынка и консерватизм отечественного потребителя, в нашей стране расчеты по пластиковым картам становятся все более популярными. С 2010 по 2018 гг. рынок пластиковых карт в России неуклонно рос (см. рис. 1): количество выпущенных карт за данный период выросло примерно на 80% и составило 270, 734 млн (236, 672 млн дебетовых и 34, 062 млн кредитных карт (рис.1)).

Рисунок 1. Количество банковских карт, выпущенных кредитными организациями на 01.10.2018 (источник: ЦБ РФ)

Рисунок 2. Количество расчетных и кредитных карт, выпущенных кредитными организациями на 01.10.2018 г. (источник: ЦБ РФ)

Начиная с 01.04.2013 г. включаются сведения о количестве дебетовых и кредитных карт (сведения о предоплаченных картах не включаются).

Статистика операций, совершаемых физическими лицами с помощью пластиковых карт на территории России и за ее пределами, показывает уверенный рост:

- объем операций в российских рублях и иностранной валюте вырос с 1 799,6 млрд руб. в I квартале 2008 г. до 12 136 млрд руб. в III квартале 2018г., то есть в 6,7 раза;

- количество операций в аналогичном периоде возросло с 457,7 млн ед. до 7 047 млн единиц, то есть почти в 15,4 раза.

Обратите внимание на динамику и пропорции (структуру) операций, совершенных нашими гражданами с I квартала 2008 по II квартал 2017 г. (см. рис. 2):

- снятие наличных денежных средств увеличилось с 1 663,1 млрд руб. (352 млн ед.) до 7 158,2 млрд руб. (795,7 млн ед.) — в 4,3 раза в объеме и только в 2,3 раза — в количестве операций;

- оплата товаров и услуг выросла с 136,5 млрд руб. (105,6 млн ед.) до 4 977,8 млрд руб. (6 251,3 млн ед.) — в 36,5 раза в объеме и в 59,2 раза в количестве операций!

Все эти цифры наглядно демонстрируют рост популярности банковских платежных карт в сфере безналичных расчетов и снижение их востребованности в целях получения наличных денег. Однако следует признать, что «наши люди» за последние 9 лет хотя и стали расплачиваться картами в 59 раз чаще, все же по-прежнему чрезмерно тяготеют к банкоматам как к оборудованию для снятия наличных.

Использование пластиковых карт становится все более удобным благодаря планомерному увеличению торговых сетей, магазинов и небольших торговых точек, оборудованных платежными терминалами. А также благодаря росту количества банкоматов — согласно данным ЦБ РФ, по состоянию на конец II квартала 2017 г. на территории России было расположено 203 684 устройства с функцией выдачи наличных денег, из них 123 089 банкоматов предоставляют возможность оплаты товаров и услуг.

Типы пластиковых карт

Рассмотрим различные виды пластиковых карт. Существует много признаков, по которым можно классифицировать банковские карты, мы приведем наиболее значимые из них.

По типу финансовых средств: «дебет-кредит»

По типу средств, размещенных на карте, выделяют дебетовые и кредитные карты. В России существует некоторая путаница в использовании термина «кредитная карта». Иногда им обозначают любые пластиковые карты, иногда – только карты с кредитными средствами. Причина этой путаницы в том, что исторически первые пластиковые карты были именно кредитными, а не дебетовыми. Поэтому за всеми картами сохранилось название «кредитных».

- Дебетовые. На дебетовой пластиковой карте хранятся исключительно личные денежные средства держателя. Оплата товаров и услуг, а также снятие наличных возможны только при наличии средств на счете, привязанном к данной карте. Помимо этого, существуют овердрафтные карты, позволяющие производить платежи как за счет средств держателя карты, так и за счет кредита, предоставляемого банком в случае недостатка средств на счете. Дебетовые карты, которые оформляются предприятием для своих работников в целях перечисления зарплаты и других начислений, называются «зарплатными». Такие карты выдаются в рамках «зарплатного проекта», то есть договора, заключенного между банком и предприятием. Зарплатные пластиковые карты являются дебетовыми, иногда — овердрафтными.

- Кредитные. На кредитной карте, как было упомянуто выше, хранятся деньги, которые банк предоставляет в пользование держателю карты. Каждый банк устанавливает определенный кредитный лимит, в рамках которого клиент может совершать покупки и снимать наличные. При этом на кредитной карте могут храниться и собственные средства держателя. Кредитные карты различаются по схеме начисления процентов за пользование кредитом. Большинство кредитных пластиковых карт имеется так называемый грейс-период, или льготный беспроцентный период, в течение которого на использованные средства не начисляются проценты (обычно 50–60 дней), если задолженность будет погашена в течение этого срока. Существуют также кредитные карты, в которых проценты начисляются сразу после совершения покупки, то есть по ним отсутствует льготный беспроцентный период.

По категориям карты: от классики до «платины»

Чем выше категория карты, тем больше у нее возможностей, но и стоимость ее обслуживания возрастает пропорционально. Существуют карты классической категории, золотой, платиновой и более высокие «черные» карты, как например, MasterCard Black Edition или Visa Black. Кроме того, обладание золотой, платиновой или тем более «черной» картой подчеркивают статус ее держателя, что для многих немаловажно. С повышением категории карты растут кредитные лимиты на ней. Для сравнения кредитный лимит по классической карте «Альфа-Банка» — до 500 000 рублей, по платиновой — до 1 000 000 рублей. Следует также отметить, что чем выше статус карты, тем больше привилегий она предоставляет держателю. Так, международные платежные системы предоставляют скидки для держателей премиальных карт, а банки предусматривают особый сервис в виде приоритета обслуживания, консьерж-службы и многого другого, что зависит от конкретного банка-эмитента.

Существует также категория виртуальных, карт: они не имеют физического носителя и предназначены исключительно для совершения покупок через Интернет, без возможности снятия наличных.

По времени оформления: экспресс-карты vs классические

Классические кредитные и дебетовые карты обычно оформляются в течение 2–5 рабочих дней. При необходимости в некоторых банках можно воспользоваться услугой срочного оформления пластиковой карты. Услуга платная, однако позволяет получить заветную карту в этот же или на следующий рабочий день. Некоторые банки предлагают моментальный выпуск пластиковой карты. Данные карты выдаются сразу же клиенту на руки в течение от нескольких минут до одного часа. Обычно, мгновенные карты имеют все те же функции, что и остальные карты.

По типу платежной системы: Visa или MasterCard

Мировой рынок пластиковых карт сегодня «делят» три крупнейшие платежные системы: Visa International, MasterCard International и азиатская Union Pay. На платежную систему Visa приходится около 30%, на MasterCard примерно 15,35%, на Union Pay — чуть более 53%.

Платежные системы, в первую очередь, обеспечивают возможность проведения расчетов между различными банками. Например, MasterCard объединяет 22 тыс. финансовых учреждений в 210 странах мира, а VISA — 21 тыс. финансовых организаций. От MasterCard VISA отличается в основном тем, что ориентирована на операции в долларах, тогда как MasterCard — на операции в долларах и евро. Для рядового российского клиента существенной разницы в использовании той или другой платежной системы нет. Union Pay практически не используется в России.

По типам дополнительных сервисов: большие возможности

Кобрендинговые пластиковые карты выпускаются в партнерстве с различными крупными фирмами, как правило, сетями. Такие карты предоставляют их держателю какие-либо привилегии или бонусы от компании-партнера банка. Например, если партнером выступает авиакомпания или сервис продажи авиабилетов, то при совершении покупок клиент получает так называемые бонусные «мили», которые затем можно потратить на покупку авиабилета. Если партнером выступает «Аэрофлот», то мили тратятся на приобретение билетов этой авиакомпании. Кобрендинговую карту имеет смысл выбирать только в том случае, если вы уже являетесь активным пользователем услуг компании-партнера. Во всем остальном подобные карты ничем не отличаются от других пластиковых карт.

Еще одна привлекательная услуга, которую предоставляют некоторые банки в дополнение к пластиковой карте — это Cash Back. Смысл опции в том, что, совершая различные покупки по кредитной или дебетовой карте, в конце месяца клиент получает определенный процент от всей потраченной по карте сумме обратно на свой счет. Например, если Сash Back 3%, и вы за месяц совершили операций по карте на 100 000 руб., то банк вернет на нее до 3000 руб.

По типу защиты: технологии на службе безопасности

Пластиковые карты имеют два способа записи информации: магнитную полосу и микрочип. Первые карты с электронной магнитной полосой появились в 1971 г., а в конце 1990-х в кредитные карты стали интегрироваться чипы. Необходимость в чипах возникла, когда магнитная полоса перестала обеспечивать необходимый уровень защиты информации от мошенничества и подделок. Оплата картой, оснащенной чипом, в обычном магазине может быть произведена только после введения владельцем карты ПИН-кода, который «выдается» вместе с картой. Таким образом, уровень идентификации владельца повышается.

Наиболее современные карты оснащены новой технологией оплаты покупок в одно касание, получившей название Pay pass (от платежной системы MasterCard) и Pay wave (от Visa). Чтобы оплатить покупку, достаточно прикоснуться картой к считывающему терминалу на кассе. Если сумма покупки до 1 000 рублей, вам даже не придется вводить ПИН-код. Данная технология обеспечивает дополнительную защиту, так как во время оплаты карту не нужно передавать кассиру.

Существует также технология 3D Secure, которая обеспечивает безопасность проведения интернет-платежей с помощью пластиковых карт. Технология была разработана платежной системой VISA, аналогичную технологию под названием MasterCard SecureCode внедрила и компания MasterCard. Аутентификация 3D Secure позволяет торговым точкам и банкам убедиться, что платеж совершает именно держатель карты.

Какую банковскую карту выбрать?

Начнем с вопроса, в каких случаях в дополнение к дебетовой пластикой карте необходимо иметь еще и кредитную? В принципе, наличие «запасной» карты с кредитными средствами актуально всегда — в дальних поездках, при необходимости совершения срочных платежей или покупок, или просто при возникновении проблем с дебетовой картой кредитка может стать настоящей «палочкой-выручалочкой». На сегодняшний день кредитная пластиковая карта является крайне удобным и полезным средством для совершения платежей. Кредитная карта не подходит только для снятия наличных (за снятие наличных банк взимает относительно высокую комиссию). При желании можно найти кредитную карту с бесплатным обслуживанием (банки часто устраивают такие акции) и продолжительным грейс-периодом, то есть периодом, в течение которого можно пользоваться картой и не платить проценты, что делает ее особенно выгодной.

Виртуальная карта актуальна только для тех, кто совершает множество покупок через Интернет или ведет в нем свою профессиональную деятельность. Она необходима в том случае, если хотите обезопасить свою дебетовую карту от мошенничества и кражи личной информации, что иногда случается при покупках в Интернете. В этом случае перед совершением операции необходимо перевести необходимую сумму с дебетовой карты на виртуальную. Однако нужно помнить о том, что снятие наличных с виртуальной карты невозможно, так же, как и оплата в офлайн-магазинах.

Дебетовая карта является универсальным инструментом: если вам необходима пластиковая карта исключительно для пользования собственными средствами, то дебетовой карты будет достаточно. Она также является наиболее удобной с точки зрения снятия наличных.

*приведенные в статье данные по ставкам и условиям банков актуальны на декабрь 2018 года

В каком банке можно оформить кредитную карту?

Решив оформить «запасную» пластиковую карту, люди часто идут по «проторенной дорожке», то есть получить кредитку в том же банке, где у них оформлена дебетовая карта. Но стоит ли это делать? Свой комментарий дает специалист кредитного отдела «ЮниКредит Банка»:

«Далеко не всегда банки, которые предлагают выгодные условия по дебетовым картам, могут предложить столь же привлекательные варианты по кредитным. А если у пользователя эмитирована «добровольно-принудительная» зарплатная карта, выбранная за него компанией, то тем более он может и должен рассмотреть другие варианты.

На что обратить внимание? В первую очередь, конечно на процентную ставку. Оптимальная — не более 28%. Например, наш банк предлагает кредитные карты с максимальной ставкой 25,9% годовых.

Также важен, конечно, кредитный лимит (у нас он, к примеру, до 1 200 000 рублей с золотой АвтоКартой World MasterCard Black Edition и до 300 000 со стандартной) и грейс-период — в «ЮниКредит Банке» он составляет 55 дней.

И, наконец, рассмотрите бонусы, которые дает кредитная карта: какие-то банки предлагают скидки в определенных магазинах, какие-то (как наш с картой Visa Air) — накапливаемые мили, которые можно обменять на авиабилеты. Отличная функция — cash back за покупки. У нас он от 1 до 3%, например.

Учтите эти основные моменты и выбирайте для себя самые выгодные условия».

P.S. «ЮниКредит Банк» — один из тридцати крупнейших банков России и самый крупный банк в РФ с участием иностранного капитала. Входит в топ-10 самых надежных банков (по мнению Forbes). Генеральная лицензия № 1 Банка России.

Генеральная лицензия ЦБ РФ № 1 на осуществление банковских операций выдана 22.12.2014

Приведенные в статье данные по ставкам и условиям банков актуальны на декабрь 2018 года. Информация не является публичной офертой

Как работает банковская карта — разновидности и области применения. Устройство банковской карточки

Здравствуйте, уважаемые Читатели сайта «AboutCash.ru»! Из данной статьи вы узнаете как работает банковская карта, её основные предназначения, какие бывают виды и разновидности карточек банка, а также ознакомимся с областями применения пластиковых карточек.

Как работает банковская карта?

Чтобы понять, как работает банковская карта, нужно ответить на несколько вопросов:

-

- Что это вообще такое?

- Как она устроена?

- Какие действия можно совершать с помощью банковской карты?

- Какие бывают разновидности карт?

Что такое банковская карта?

Банковская карта — это тонкий плоский прямоугольный предмет, изготовленный из пластика. Все характеристики карт (размеры, свойства пластика, методы записи и хранения информации и прочее) четко регламентированы международными стандартами ISO.

Например, геометрические размеры всех карт таковы:

— ширина карточки — 85,6 ± 0,126 мм;

— высота — 53,98 ± 0,056 мм;

— толщина — 0,77 ± 0,08 мм.Внутри карты содержится информация об ее владельце и банковском счете или счетах, к которым привязана карта. В большинстве случаев собственником карты будет банк, выпустивший ее, а держателем – лицо, на которое оформлен счет в банке-эмитенте.

Как устроена банковская карточка?

Любая карта содержит в себе информацию. Часть этой информации находится непосредственно на поверхности карты и ее можно увидеть невооруженным глазом, но основная и наиболее ценная часть данных сосредоточена внутри карты, и считать ее без специального устройства невозможно.

На карту наносится следующая информация:

— номер карточки;

— имя владельца карты;

— срок её действия;

— платежная система, обслуживающая данный вид карт;

— лого банка-эмитента;

— CVC-код (находится на оборотной стороне карты, встречается не на всех картах).Большая часть информации нанесена на поверхность карты методом тиснения (по-другому этот процесс еще называют эмбоссированием).

Носителем скрытых от глаз данных является либо магнитная полоса, либо микросхема, интегрированная в тело карты. Последний способ является наиболее современным, такие карты еще называют микропроцессорными или чиповыми.

На практике, большинство карт оснащают одновременно и микросхемой, и магнитной полосой. Причина тому очень проста: не все банкоматы и платежные терминалы в нашей стране могут обслуживать карты с чипом.

Мошенники давно научились легко считывать информацию с магнитной полосы и изготавливать копии банковских карт с магнитной полосой, содержащей украденные данные. Это дает им возможность расплатиться копией карты на терминале, который еще не оборудован для работы с чиповыми картами.

Какие действия можно совершать с помощью банковской карты

Банковская карта – вовсе не аналог кошелька, в котором хранятся наши наличные деньги. Это скорее ключ, открывающий доступ к деньгам, хранящимся на привязанном банковском счёте к пластиковой карточке держателя карты.

Как же можно распоряжаться своими деньгами с помощью пластиковой карты? Рассмотрим самые распространенные варианты применения пластиковых карт.

1. Работа с банкоматами

Снятие и внесение наличных, оплата телефона, услуг, пошлин, штрафов, перевод денег на счета клиентов того же банка или другого банка. Эти и другие операции можно осуществить с помощью банкоматов.

2. Оплата в магазинах

Для оплаты покупок необходимо предоставить продавцу банковскую карту, он считывает с нее данные специальным устройством, иногда от держателя карты потребуется ввести PIN-код и поставить свою подпись в чеке.

3. Расчеты в интернете

Купить железнодорожный и авиабилет, забронировать отель, билет на концерт, заказать и оплатить практически любой товар из любой точки мира. Все это сейчас возможно сделать через интернет, имея банковскую карту. Тут есть много особенностей и подводных камней, тема оплаты банковской картой товаров в интернете обширна.

Разновидности банковских карт

Существует основные классификации карт по территории, принадлежности финансов держателя карты, назначению. Рассмотрим подробнее каждую классификацию.

По территории применения

— локальная (ее можно использовать только во внутренней платежной системе банка-эмитента, то есть терминалы и банкоматы одного конкретного банка);

— международная (дает возможность оперировать денежными средствами в международных платежных системах, таких как Visa и MasterCard);

— виртуальная (у такой карты нет ни магнитной полосы, ни чипа, что исключает возможность оплачивать ею покупки в магазине или же вставлять в банкомат, возможны лишь покупки через интернет).По принадлежности средств

Если не углубляться в детали, то тут всего два принципиально разных варианта:

— дебетовая (дает возможность распоряжаться деньгами, имеющимися на банковском счете, при достижении нулевого баланса карты, она перестает быть активной);

— кредитная (это аналог кредита, отличие состоит в том, что проценты по кредиту будут начислены только на ту сумму, которая была фактически израсходована, а не на весь лимит по карте).По назначению

— личная (клиент в индивидуальном порядке оформляет на себя карту в банке и пользуется ею в своих целях);

— зарплатная (оформляется банком в составе услуги по ведению зарплатных проектов);

— корпоративная (привязана к банковскому счету юридического лица и используется для осуществления платежей сотрудниками компаний);

— предоплаченная (не привязана к банковскому счету, может быть анонимной, содержит в себе информацию о количестве денежных средств, доступных для осуществления платежа).Данная статья дает общее представление о том, как работает банковская карта. Зная принцип действия, разновидности и области применения пластиковых карт, можно существенно расширить для себя границы их применения. Мы экономим силы и время, когда оперируем деньгами, находящимися на счете в банке, а не осуществляем платежи по старинке наличными из кошелька.

Источник https://lifehacker.ru/finansovyj-dajdzhest-4/

Источник https://www.kp.ru/guide/plastikovye-karty-bankov.html

Источник https://aboutcash.ru/kak-rabotaet-bankovskaja-karta/

Источник

Другие новости

Охрана и сохранность. Чехлы для оборудования бытового и промышленного назначения

В современном мире технологии играют ключевую роль в повседневной жизни. От дорогостоящих гаджетов до домашних бытовых приборов - оборудование требует...

AvanChange — быстрый и надежный онлайн обменник валют

В мире быстрого технологического развития и глобальной цифровизации финансовых операций, онлайн обменники валют становятся неотъемлемой частью повседневной жизни для многих....

От горного мастера до миллиардера. Трудовая биография владельца «Южуралзолота»

Во времена СССР романтика трудовых профессий была стимулом для целых поколений. Вот и Константин Струков, окончив Магнитогорский горно-металлургический институт, уехал...

Возьмите кредит наличными. Шаги к финансовой гибкости

В наше время финансовая гибкость играет ключевую роль в жизни многих людей. Иногда возникают ситуации, когда требуется дополнительная финансовая помощь,...

Event агентство «Друзья»: ваша помощь в организация мероприятий

Организация мероприятий является важным компонентом современного бизнеса и развлекательной индустрии. Оно представляет собой сложный процесс, включающий в себя отбор подходящего...

Сканер штрих-кода – что это: как выбрать, для чего нужен?

Сложное техническое устройство – сканер штрихкодов – предназначено для считывания данных, которые зашифрованы в штриховой код. Сканер позволяет считывать код...