Что такое карточный банковский счет

Содержание статьи

Что такое карточный банковский счет

Пластиковая карта давно стала неотъемлемой частью жизни современного общества, обеспечивая быстрые и удобные безналичные расчеты. Различные банки выпускают широкий ряд всех разновидностей пластика для любых целей. При этом каждому карточному продукту соответствует индивидуальный банковский номер. Что такое карточный счёт, его номер, расскажем в этой статье.

Карточный счет в банке – что это: понятие и назначение

Карточный счет в банке – это специальный счет, предназначенный для обслуживания привязанной к нему пластиковой карты. Следует различать номер карточного счета и номер карты, набранный на ее лицевой части, которые являются различными категориями индивидуального банковского учета, имеют разное значение и разный цифровой состав. В первом случае, это 20 цифр, во втором 16-18.

Правила банковской деятельности позволяют клиентам финансовых учреждений иметь любое количество банковских карточек в одной или нескольких организациях. Мобильные пластиковые карты функционируют в качестве физического эквивалента таких счетов, все операции по которым осуществляются в дистанционном формате.

При пополнении пользователем пластиковой карты автоматически пополняется баланс привязанного к ней счета. Осуществление расчетных операций посредством пластика сопровождается списанием денежных средств.

Виды и особенности

Как узнать номер карточного счета

Для осуществления большинства финансовых операций, включая оплату товаров и услуг в торговых точках и интернет-магазинах, снятие наличных средств и прочие, достаточно знать номер пластиковой карточки. Однако в некоторых случаях может понадобиться номер банковской учетной записи (счета), к которой привязана карта.

Держатели пластиковых банковских продуктов могут узнать номер следующим способами:

- В договоре банковского обслуживания, на основании которого оформлена карта.

- В информационном конверте, предназначенном для выдачи пластика и содержащем ПИН-код, сведения об индивидуальном номере продукта, номере привязанной к нему банковской учетной записи.

- В телефонном режиме, обратившись в банк-эмитент по номеру телефона горячей линии, указанному на обороте пластиковой карты.

- В личном кабинете пользователя системы интернет-банка.

- Посредством запроса в банкомате или терминале.

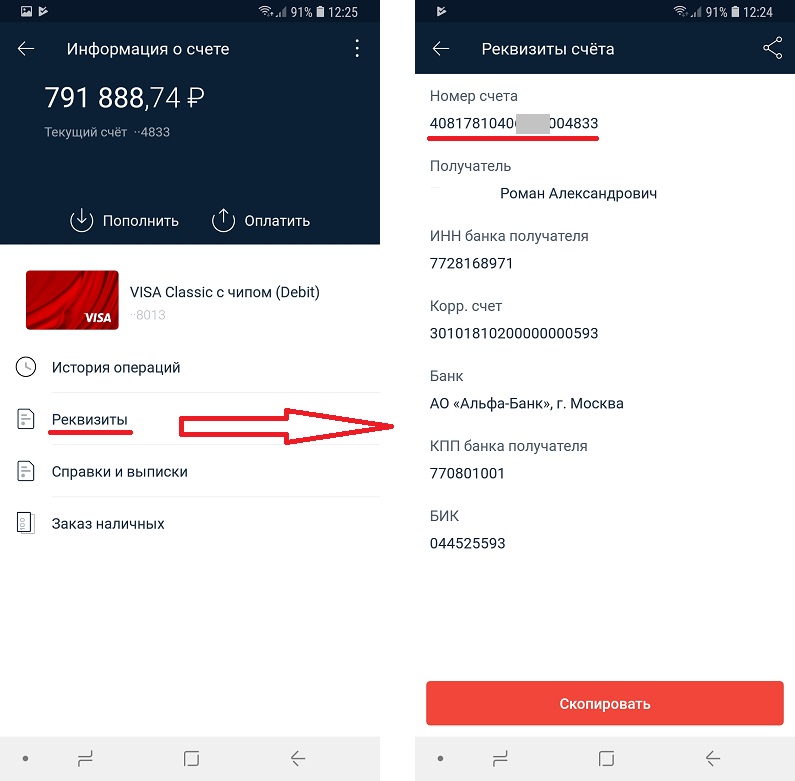

Узнаем реквизиты свой карточки через интернет-банкинг на примере Альфа-Банка:

Кроме того, пользователь имеет возможность в любое время лично обратиться в отделение банковской организации для получения необходимых сведений.

Карточный счет: назначение, виды, особенности

Карточный счет в банке – это один из аккаунтов банка. На нём денежными средствами можно распоряжаться с помощью карты банка. Деньги зачисляются на пластик и доступны его держателю для расходования (можно снимать наличность, оплачивать покупки и услуги и так далее). Текущий счёт является обычным счётом клиента банка, но привязан к пластику.

Клиенту банка открывают стандартный расчётный счет и к нему прикрепляют карту. Она становится удобным платёжным средством. Владелец карты круглосуточно может выполнять финансовые операции по приходу и расходу средств на счёте. Пополнение карточного счета происходит при каждом поступлении денег на пластик.

Карточный банковский счёт позволяет выполнять финансовые операции:

- Снимать деньги в банкомате банка, выдавшего карту, и иного банка. В банках — партнерах комиссия чаще не берется;

- Оплачивать услуги и покупки в интернете и магазинах;

- Переводить деньги на банковский счет или другую карточку. Совершить операцию можно в онлайн-банке.

Обычно пользоваться средствами на карточном счёте можно не только в нашей стране, но и за её пределами. Для этого необходимо при оформлении визы за рубеж, уведомить о наличии карточного счёта в банке. Также необходимо указать сумму средств на карточных счетах.

Виды карточных счетов

Карты выпускаются разных видов, поэтому привязываются к ним и разные реквизиты.

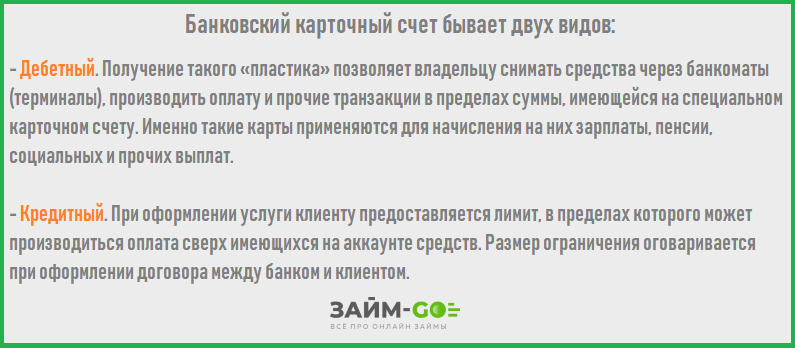

Физическим лицам, в том числе и ИП, банк предоставляет дебетовый и кредитный банковский карточный счёт. На дебетовом карточном счёте находятся только собственные средства держателя карты. Кредитный карточный счёт превышает величину средств на аккаунте клиента банка. Банк предоставляет собственные средства. Они имеет определённый лимит, оговоренный в Договоре между банком и клиентом.

Личный карточный счет ИП для использования в предпринимательской деятельности первоначально даже не предусматривался. Его использовать предпринимателям в деятельности Законодательством не запрещается. Однако при использовании личного счёта в бизнесе требуется письменно сообщить об этом в налоговую инстанцию не позднее 7 дней с момента регистрации в качестве ИП.

Юридическим лицам банк выдает корпоративную расчетную и кредитную карту. Для получения расчетной карты юридическое лицо должно перечислить деньги на карточный счет в банке.

При выдаче кредитной карты банк предоставляет юридическому лицу на расходы определённый лимит. Оформление карточного счёта проводится при этом на физическое лицо – обладателя карты. Уполномоченное лицо получает право использовать карточный счет организации при проведении финансовых операций. Компания имеет право иметь только один аккаунт. Счета на корпоративных картах юр. лиц в рублях и иностранной валюте.

Номер банковской карты

Номер карты — это «адрес», привязанный к счёту.

Номер карты — уникальный и неповторимый. С его помощью совершаются все банковские операции. Номер можно передать любому лицу, чтобы его использовали для перечисления средств на карту. Это значительно удобнее, чем использовать для этих целей расчётный банковский счёт. На номер карты деньги зачисляются моментально, а на р/с обычно в течение 3 дней.

В номере карты в зашифрованном виде содержится важная информация:

- Страна, в какой карта выпущена;

- Платежная система, в которой обслуживается карта;

- Банк, выпустивший карту.

Номер карты — инструмент моментального доступа к счёту карточки. При оплате покупки / услуги моментально система СМС — банкинга сообщает о списании средств со счёта карты. Однако списанные деньги временно блокируются. Переводы между счетами осуществляются в течение двух – трёх дней после проведения необходимых банком проверок.

Реквизиты карточного счета не требуются при проведении денег на другую карту через специальный сервис и оплате покупок в интернете.

Система попросит только указать: номер карточки, срок действия и код CVC (они отображены на лицевой и оборотной стороне карты). Введя данные на телефон, привязанный к карточке, клиент получает код. Его необходимо ввести для подтверждения платежа (в целях обеспечения безопасности). Деньги моментально списываются, блокируются, но со счёта карты исчезнут только через два – три дня.

Где найти счёт карты

Обычно для выполнения финансовых операций используется карта или её номер. Можно передать номер пластика для перевода средств. Но иногда требуется именно банковский счет и его полные реквизиты, а не только номер карты. Он нужен при работе с организациями для перевода средств (например, для компании страхования и др.).

Номер счета — это номер конкретного юридического лица, но требуется иногда информация о наименовании компании и реквизитах счета карточки.

Реквизиты счёта для перевода денег

Реквизиты счёта для перевода денег

Узнать реквизиты карты можно:

- В онлайн — банке в разделе получения реквизитов;

- В мобильном приложении;

- В офисе банка (по паспорту);

- В банкомате/терминале. Нужная информация предоставляется на чеке.

Как открыть карточный счет?

Прежде необходимо выяснить ряд условий:

- Возможность пополнения счёта и снятия денег;

- Размер взимаемой комиссии при открытии и обслуживании счёта;

- Наличие дополнительных услуг;

- Доступность денег за границей.

Для открытия счёта следует посетить банк или подать заявку онлайн. Потребуется справка о получаемых доходах, информация об образовании, составе семьи, о наличии дополнительного дохода и другие документы (в зависимости от требований конкретного банка).

Клиенту не резиденту требуется документально подтвердить право находиться на территории РФ. При внесении валюты, необходимо подтвердить источник получения прибыли (требуется таможенная декларация, справка банка о снятии денег и иные документы).

Договор карточного счета

При оформлении Договора на открытие кредитного карточного счёта банка с физическим лицом оговаривается размер лимита для использования. При оформлении юридическому лицу кредитной корпоративной карты банк устанавливает также определенный лимит. Его размер оговаривается в заключаемом Договоре карточного счёта между банком и юридическим лицом.

Договор карточного счета включает разделы: определения и термины, предмет Договора, правила и обязанности сторон, заключающих Договор. Также включает права, обязанности и ответственность обеих сторон, порядок разрешения возникающих споров. Указывается срок действия договора, порядок изменения и его расторжения, адрес нахождения банка и его реквизиты. Все подробно описывается.

Договор считается заключенным с момента получения от Клиента письменного Заявления о согласии с предлагаемыми условиями и при предоставлении всех запрашиваемых документов.

Банковский карточный счет привлекает клиентов легкостью оформления и удобством использования. Им можно пользоваться и за рубежом. Открывая карточный счет, необходимо особое внимание обратить на предлагаемые условия и внимательно читать договор – юридический документ. Главное – следить за окончанием срока действия банковской карты и закрывать свой аккаунт, когда он больше не требуется.

Что такое расчетный счет (р/с), для чего он нужен, как его открыть и закрыть, в чем отличия от других видов счетов

Расчетный счет — фраза, часто используемая в банковских, бухгалтерских и предпринимательских кругах. Обычно встречается в реквизитах или карточке предприятия и в сокращенном виде чаще используется как «р/с». Что же такое расчетный счет, чем он отличается от лицевого, корреспондентского счета или счета получателя? Какие преимущества даёт юридическим лицам и индивидуальным предпринимателям? Как его открыть или закрыть, какие для этого потребуются документы? Обо всем этом и не только расскажем в нашем материале.

Что такое расчетный счет простыми словами и для чего он нужен

- Осуществлять безналичную оплату, например, за аренду помещений, транспортные услуги, закуп товара и т.п.;

- Выставлять другим юр.лицам счета на оплату собственных услуг;

- Совершать валютные переводы контрагентам из других стран;

- Вести учет и хранение денежных средств;

- Проводить инкассацию денежных средств, с последующим зачислением на свой р/с и конвертацией наличности в безналичную форму;

- Получать проценты на остаток денежных средств, находящихся на р/с;

- Пользоваться дополнительными банковскими услугами, такими как овердрафт, кредитование, эквайринг, факторинг, лизинг, банковские гарантии;

- Выплачивать сотрудникам заработную плату, путем перечисления безналичных денежных средств на банковские карты в рамках «Зарплатного проекта»;

- Участвовать в тендерах на сайте Госзакупок или принимать участие на торгах по банкротству юридических и физических лиц;

- Оплачивать налоги, отчисления в Пенсионный фонд и ФСС.

Кстати, понятие «расчётный счёт» в законодательстве РФ отсутствует. Информацию можно получить лишь в пункте 2.3 Инструкции Центробанка от 30 мая 2014 года № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов».

Открыть расчетный счет может как физическое (в этом случае счет называется текущим), так и юридическое лицо. Организации и ИП используют его строго для коммерческой деятельности, причем обязанность юридических лиц иметь расчетный счет в России закреплена законодательно.

Для индивидуальных предпринимателей такого жесткого ограничения нет, можно вести деятельность и без р/с, но в некоторых случаях это будет проблематично. Подробнее об этом ниже.

Законодательство не обязывает предпринимателей открывать расчетные счета. Можно использовать банковские счета и карты, открытые на физическое лицо. Но, как показывает практика, вести успешный бизнес с их использованием затруднительно.

Случаев, когда можно вести предпринимательскую деятельность без использования расчетного счета, не так уж и много. Все они относятся к розничной торговле и оказанию бытовых услуг.

Так, например, если вы продаете фрукты/овощи на рынке и принимаете оплату от покупателей наличкой, то, скорее всего, расчетный счет вам не понадобится.

Кстати, по указанию Банка России (п.5 и 6 № 3073-У от 7 октября 2013), наличные расчеты между ИП и юридическими лицами ограничены суммой 100.000 руб. по одному Договору. Разъясним это правило на примерах.

Когда вы закупаете фрукты/овощи у юридического лица по Договору, то и здесь действует ограничение в 100.000 руб. Чтобы этого избежать, некоторые предприниматели разбивают такие договоры на несколько. Правда, не все организации и юридические лица на это охотно соглашаются.

Однако, не всем клиентам будет удобно оплачивать услуги наличкой. По данным Центрального Банка, количество операций по банковским картам в 2017 году выросло на треть по сравнению с аналогичным периодом 2016 года. Всего было совершенно 24 млрд транзакций на общую сумму 63,4 трлн рублей.

Как заявила Ольга Скоробогатова, первый зам.пред Банка России: «На протяжении последних лет усиливается тренд по увеличению использования банковских карт в системе расчета за товары и услуги и снижается количество снимаемых с карт наличных средств».

В такой ситуации, для повышения качества обслуживания, индивидуальному предпринимателю – мастеру маникюра целесообразнее завести терминал для приема платежей по картам. И тогда, для полноценной работы такого терминала, ей понадобится расчетный счет в банке..

Ну а если ваша деятельность завязана на работе с крупными предприятиями и в обороте солидные суммы, то тут без расчетного счета никуда. Даже если экономически будет менее выгодно, ваши потенциальные заказчики отдадут предпочтение тем контрагентам, у кого есть расчетный счет.

Открыть можно несколько расчетных счетов для разных целей, что позволяет более четко учитывать денежные потоки. Для оптимизации расходов на бухгалтерию предприниматели используют дистанционные банковские сервисы, получая возможность для автоматизации бизнес-процессов.

Что означают цифры в расчетном счете

Только на первый взгляд, может показаться, что цифры в расчетном счете подбираются случайным образом. На самом деле все они имеют свое значение. Запоминать совсем не обязательно, но знать о возможности расшифровки полезно. Например, вы всегда можете проверить, достоверную ли информацию предоставляет вам контрагент о себе. Для наглядности разделим некий счет на смысловые блоки:

- 408 — первые три цифры означают, кто открыл счет. Например, 408 – физические лица и ИП; с 411 по 419 — государственные организации; с 420 по 422 — юридические лица и так далее.

- 02 – эти цифры показывают вид деятельности лица, открывшего счет. Например, 40802 – это счет, открытый физлицом, являющимся индивидуальным предпринимателем. 40702 – счет открыт на юрлицо, открытое или закрытое акционерное общество.

- 810 – валюта счета. 810 – это российский рубль для переводов внутри страны, 643 – рубль для международных переводов, 840 – американский доллар, 978 – евро.

- 4 – контрольная цифра, по которой банк определяет, правильно ли записан счет, и действует ли он в настоящее время.

- 3000 – номер отделения банка, в котором счет был открыт (не путать с другим реквизитом – БИК).

- 0024501 – номер клиента, открывшего счет, в данном подразделении банка.

Полный перечень значений цифр счета можно посмотреть в Приложении №1 к Положению Банка России от 27.02.2017 N 579-П

Кстати, чтобы при переводе средств полностью избежать ошибок, в реквизитах вместе с номером расчетного счета указывают банковский идентификационный код (БИК) и корреспондентский счет банка.

По расчетному счету допускается проведение следующих действий:

1 Пополнение счета. Если ваша фирма оказывает услуги с использованием наличных средств, то пополнение производится через кассу банка или через банкомат/терминал.

В целом банки осторожно относятся к таким операциям и, если вы попробуете подобным образом ежедневно «закачивать» на счет миллионы дензнаков, у службы безопасности кредитной организации возникнут вопросы. Они вполне резонно постараются выяснить, насколько законным путем получены данные средства. Поэтому следует тщательно сохранять всю отчетность по наличным операциям – при больших оборотах банк может ее затребовать.

2 Снятие со счета наличных средств. Такие операции банки тоже не очень любят: на снятие крупных сумм часто устанавливаются драконовские комиссии. Как правило, систематически снимать значительные средства можно только через кассу банка.

3 Переводы в адрес юрлиц и ИП. Оплата поставок, оказанных услуг, выполненных работ – для проведения таких расчетов с контрагентами необходимо создать платежное поручение. Можно оформить платежное поручение в бухгалтерской программе, например 1С, распечатать и принести в банк. Но этот способ более затратный и редко используется предпринимателями. Большинство современных банков, оказывающих услуги расчетно-кассового обслуживания, позволяют создавать платежные документы удаленно (из дома или офиса), что гораздо удобнее и быстрее, чем бегать по отделениям банка и стоять в очередях.

4 Обязательные платежи в Налоговую, ПФР и ФСС. Онлайн-сервисы многих банков позволяют формировать платежки в адрес государственных органов.Комиссию за перевод обычно не берут.

5 Переводы в адрес физических лиц.Если вы ИП без сотрудников, то с помощью этого вида платежей можно переводить заработанные деньги на карту, оформленную на вас как на физическое лицо. В большинстве банков это дешевле, чем если обналичивать деньги в кассе.Только не вздумайте заниматься авантюрами с обналичиванием средств – счет заблокируют моментально.

6 Получение безналичных платежей от физических и юридических лиц. Денежные средства на счет поступают от платежей, проведенных через кассу банка, эквайринговые pos-терминалы и от обычных платежей, совершенных по платежным документам.

- свидетельство о рождении;

- удостоверение личности военнослужащего РФ, военный билет или временное удостоверение взамен его;

- паспорт иностранного гражданина;

- вид на жительство в РФ;

- удостоверение беженца;

- разрешение на временное проживание в РФ.

Физическому лицу для открытия расчетного (текущего) счета нужно просто предъявить паспорт и подписать заявление, которое сформирует оператор.

Если организация или ИП предоставят недостоверные данные о себе, им могут отказать в открытии расчетного счета. Отказ может последовать и в других случаях, причем банк не обязан объяснять причины.

Как открыть расчетный счет

Алгоритм открытия счета примерно одинаков как для юридических лиц, так и для индивидуальных предпринимателей.

Шаг 1. Выбор банка

При выборе банка для открытия расчетного счета рекомендуем придерживаться следующих критериев:

1 Потребности вашей фирмы. Необходимо составить список нужных вам услуг и определить, какие из них наиболее важны (для обычного магазина – недорогая инкассация, для интернет-магазина – скорость проведения платежей онлайн и так далее).

2 Тарифный план. Изучить предлагаемые пакеты нескольких банков. Учитывая, что маркетинговые акции – это способ заманить клиента, не следует бросаться на первое же предложение о бесплатном открытии счета. Посмотрите стоимость других услуг: ежемесячное обслуживание, комиссия за платежное поручение. Недорогая инкассация вполне может сочетаться, например, с огромной комиссией за вывод средств на счета физлиц – такой тарифный план не выгодно будет использовать для выплаты зарплат персоналу. Самое правильное – составить таблицу, в одном столбце которой будут нужные вам услуги, а в другом – сумма, которую будет взимать тот или иной банк. Сравнив итоговые данные вы легко определитесь с выбором. Пример оформления такой таблицы с данными реальных банков можно посмотреть здесь.

3 Отзывы других пользователей. Промониторьте отзывы в интернете об интересующем банке. Если на выбранный банк будет много негатива, то, возможно, не стоит торопиться с выбором.

4 Где обслуживаются ваши ключевые контрагенты и партнеры. Если ваши контрагенты имеют расчетные счета в одном банке, то имеет смысл открыть расчетный счет в том же банке. Ваши операции будут быстрее обрабатываться.

5 Режим отделений банка и операционный день банка.

6 Кол-во и расположение офисов обслуживания, банкоматов. Насколько удобно добираться в офис банка, много ли у него банкоматов и отделений по городу.

7 Бонусы. Предлагает ли банк бонусы за лояльность и продолжительное сотрудничество (кредиты по льготной ставке, другие услуги по сниженной стоимости и так далее).

8 Качество технической поддержки. Например, у клиентов в банка Тинькофф, Альфа-банка, Сбербанка есть возможность получить консультацию специалиста банка, позвонив по телефону горячей линии, либо написав в чат, что иногда удобнее, допустим , когда у вас нет возможности вести диалог по телефону , вы едете в метро или параллельно совершаете какую-то важную работу. А есть совдеповские банки, которые оказывают поддержку только по email и отвечают только на официальные запросы, поданные через секретаря. Ответы от них можно ждать несколько дней , что неудобно в наше время стремительного технического прогресса.

Шаг 2. Сбор и оформление документов

Выше, в соответствующей главе, указан перечень документов, которые банки требуют обязательно или могут запросить дополнительно к основным. Подготовить лучше и те, и другие.

Шаг 3. Подача документов в банк, заполнение заявления

Во многих банках, подав онлайн-заявку, предприниматель сразу же получает реквизиты, что позволяет ему – моментально выставить счета контрагентам для оплаты предоставленных услуг. Единственное ограничение: выводить полученные деньги и делать переводы другим организациям, пока не заключен договор с банком, нельзя. Заключить его, в настоящее время, можно или в офисе финансового учреждения, или на встрече с его представителем. Специалист банка с комплектом необходимых документов для заключения договора может приехать к вам в офис или домой. Такую услугу предоставляют Тинькофф банк, Альфа-Банк, Точка, Модульбанк, Сбербанк*

* – в некоторых регионах только в офисе; чтобы уточнить этот момент, зайдите на сайт Сбера и выберите свой регион. Если в перечне услуг видите пиктограмму «Откроем счет у вас в офисе» – значит, услуга «Выездной клиентский менеджер» вам доступна).

Для заключения официального договора потребуются оригиналы всех перечисленных выше документов.

Шаг 4. Подписание договора

После того, как служба безопасности проверит ваши документы, вас или вашего представителя пригласят на подписание договора расчетно-кассового обслуживания (РКО), либо, как упоминалось выше, к вам приедет представитель банка. Одновременно будут оформляться карточки с образцами подписи и печати организации (у ИП, работающего без печати, – только подписи).

В некоторых банках оформление карточки с образцами подписи – услуга платная. Эти образцы нужны на тот случай, что если вдруг у вас не будет возможности передать платежные документы через личный кабинет на сайте банка, вам необходимо будет закрыть счет или потребуется нанести визит в отделение банка для оформления каких-либо других документов.

Формы договоров в различных банках могут отличаться, однако в целом они стандартны. Индивидуальным является набор услуг РКО и их стоимость. Согласно договору банк обязуется открыть расчетный счет и оказывать комплекс услуг по его обслуживанию.

Срок действия договора – год (чаще всего – с возможностью автоматической пролонгации.

После подписания договора ваш расчетный счет готов к работе. Вместе с пакетом документов вам передадут доступы к онлайн-банку и все необходимые инструкции по его использованию. В некоторых банках для корректной работы онлайн-банка требуется USB-Токен. Это такой специальный ключ на флешке с помощью которого совершаются безопасные операции (платежи, переводы и т.д.).

Если выбираете банк, который будет работать с токеном, то имейте ввиду, что это может вызвать дополнительные неудобства для предпринимателей-фрилансеров, которые заключили договор РКО в одном городе, а ведут свою деятельность в другом городе, подробнее об этом мы писали в статье по выбору расчетного счета для ИП.

В обязательном порядке следует сообщать в банк обо всех изменениях в учредительных документах, реквизитах, юридическом и фактическом адресах.

Информировать налоговую инспекцию об открытии счета сейчас не нужно – за вас это сделает банк.

Сколько стоит открытие счета

Сама по себе стоимость открытия счета без расценок на другие операции в рамках расчетно-кассового обслуживания мало о чем говорит, однако бывает, что это вопрос принципиальный. Вот что предлагают ведущие российские банки:

| Банк | Стоимость открытия и обслуживания счета |

| Сбербанк | Бесплатно (неснижаемый остаток – 10 рублей) |

| Тинькофф | От 0 до 1000 рублей (при открытии счета в офисе банка) |

| Альфа-банк | От 0 рублей (неснижаемый остаток – от 1 руб). |

| ЛокоБанк | От 0 до 1300 рублей |

| УБРиР | От 0 рублей |

| Точка | От 0 рублей |

| ЭкспертБанк | От 0 рублей |

Счет может быть закрыт по инициативе как банка, так и самого клиента. Рассмотрим сначала первый вариант.

Банк может заблокировать, а затем закрыть ваш расчетный счет, если:

- На счету клиента нулевой остаток в течение 2 лет.

- По счету в течение 2 лет не проводились операции.

- Банк обнаружил признаки нарушения федерального закона №115-ФЗ («О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»). Счет закрывается, если на основании данного ФЗ дважды в течение года производилась блокировка приходных и/или расходных операций.

По первым двум основаниям банк должен уведомить клиента о предстоящем закрытии счета за 2 месяца заказным письмом. По третьему основанию банк может расторгнуть договор РКО без предупреждения.

Если вы решили сами закрыть счет, необходимо проделать следующие действия:

- Подать в банк заявление о закрытии счета и расторжении договора РКО.

- Если остались неоплаченными какие-либо услуги банка, погасить эти долги.

- Сдать в банк чековую книжку и пластиковые карты (если они выдавались).

- Вывести на другой счет либо получить наличными остатки средств с закрываемого счета.

- Получить в банке справку о закрытии счета.

По закону, процедура занимает не более 7 дней. Чтобы ускорить дело, заранее выведите со счета максимально возможное количество средств, оставив только на оплату комиссий, если таковые предполагаются (обычно банк закрывает счет бесплатно, но в небольших кредитных организациях могут устанавливать и другие условия).

Еще один вариант – закрытие счета в случае банкротства фирмы, в этом случае, всем занимается конкурсный управляющий.

На тему банкротства читайте также:

- Что такое банкротство: обзор всех видов и вариантов, причины и последствия для должника, стоимость процедуры

- Банкротство юридического лица – основные стадии, признаки несостоятельности юрлица + пошаговая инструкция

- Банкротство индивидуального предпринимателя: порядок, последствия и нюансы

- Банкротство предприятия — причины, процедура, очередность выплат и порядок увольнения сотрудников

- Торги (аукционы) по банкротству – Покупка недвижимости, автомобилей и прочего имущества банкротов и должников с аукционов по банкротству

Зарегистрировали ООО. В течение какого времени нужно открыть расчетный счет?

Согласно российскому законодательству, учредитель ООО сам решает, когда ему открывать расчетный счет, сроки не установлены. Логично сделать это одновременно с началом операционной деятельности. Если вы получаете наличные от покупателей, их нужно инкассировать, чтобы не иметь проблем с налоговой инспекцией. К моменту перевода денежных средств контрагентами по безналу, у вас должен быть номер расчетного счета.

Может ли банк отказать в открытии расчетного счета?

Статья 846 Гражданского кодекса РФ не дает права банку отказаться от заключения договора на открытие счета с клиентом, кроме случаев, когда это невозможно сделать по внутренним причинам (например, кредитная организация находится в стадии банкротства или не работает с индивидуальными предпринимателями, и это закреплено в соответствующих документах). В случае нарушения этого требования возьмите в банке письмо с разъяснениями – почему вам отказано (Указание Центробанка РФ № 4760-У от 30.03.2018 г.). С этим документом следует обратиться в интернет-приемную на сайте Банка России (cbr.ru) или подать заявление по почте с приложением документов, которые были вами отправлены прежде в банк. Ваше заявление должны рассмотреть в течение 20 дней. В случае принятия решения в вашу пользу, ЦБ РФ принудит банк заключить с вами договор (раньше требовалось обращаться в суд, начиная с 2018 года, процедуру работы с жалобами упростили). Только прежде подумайте: нужен ли вам банк, который не хочет видеть вас в числе клиентов?

Сколько расчетных счетов может иметь одна организация? Разрешено ли иметь счета в разных банках?

Согласно статье 30 ФЗ №395-1 от 02.12.1990 «О банках и банковской деятельности», клиенты имеют право открывать необходимое им количество расчетных счетов в любой валюте в любых банках РФ (за исключением ограничений, установленных для государственных и некоторых других организаций).

На наш расчетный счет какая-то фирма ошибочно перевела деньги. Назад не требует. Как поступать в этом случае?

По общим правилам, устанавливаемым банками для расчетных счетов, если выявлено ошибочное зачисление средств, необходимо сообщить об этом в банк не позднее, чем через 10 дней. Присваивать чужие деньги нельзя – это может рассматриваться как кража со всеми вытекающими последствиями.

- банк открывает у себя корсчета других банков для проведения расходных операций клиентов по оплате услуг;

- банк открывает свои корсчета в других банках;

- российский банк открывает корсчет иностранному банку.

Первые два вида корреспондентских счетов используются часто, третий – редко.

Чем отличается лицевой счет от расчетного счета?

Все зависит от того, в каком контексте упоминается понятие лицевого счета. Их основная задача идентификация того или иного клиента в банке. Для удобства принято расчетным счетом называть банковский счет, открытый для ИП или юридического лица, а лицевым счетом — банковский счет, открытый для физического лица.

На скриншоте ниже отражены банковские реквизиты физического лица, оформившего обычную дебетовую карту в Сбербанке для получения детского пособия.

Как мы видим, 20-ти значный счет ничем не отличается от счета, который присваивается предпринимателю или какому-нибудь ООО. Помимо счета указан БИК, кор.счет и прочие реквизиты.

Физ.лицо может выполнить все те же операции, что и юрлицо: перевести деньги другому человеку или организации, оплатить товары и услуги, снять наличные со своего счета и т.д.

Но если понятие лицевого счета упоминается в привязке к какой-либо организации, то здесь контекст будет другой. Например, когда мы заключаем Договор на оказание услуг мобильной связи, то у сотового оператора на наше имя заводится лицевой счет, на который будут поступать все наши средства в счет оплаты использованных услуг.

Суть та же, что и в банках — идентификация конкретного клиента, дабы бухгалтерия оператора понимала, на чье имя зачислить поступившие денежные средства.

Заключение

Расчетный счет в банке предназначен для финансовых операций и хранения средств коммерческих фирм и индивидуальных предпринимателей. Он позволяет отправлять и получать деньги безналичным путем, инкассировать наличные, перечислять зарплату персоналу на пластиковые карты, организовывать эквайринг и так далее.

Любая фирма или ИП могут открывать любое количество расчетных счетов, препятствовать им банки права не имеют.

Для того, чтобы открыть счет, нужно рассчитать свои потребности, подобрать банк с наиболее выгодными тарифами на расчетно-кассовое обслуживание, собрать пакет документов и обратиться в выбранную кредитную организацию. Большинство банков сейчас дают возможность дистанционного предоставления документов, чтобы максимально ускорить открытие расчетного счета.

Стоимость открытия счета – показатель условный, его нужно рассматривать в комплексе с другими тарифами на РКО. Многие банки в маркетинговых целях предоставляют услугу открытия расчетного счета бесплатно, компенсируя это повышенными комиссиями на приходные и расходные операции.

Закрывать расчетный счет тоже следует с умом. Для этого нужно вывести с него средства, погасить долги по услугам банка и подать заявление. В некоторых случаях счет может быть закрыт по инициативе банка или в рамках процедуры банкротства.

Источник https://zaym-go.ru/sovety-ekspertov/1084-kartochnyy-schet-v-banke-eto.html

Источник https://proscheta.ru/kartochniy-schet-v-banke/

Источник https://myrouble.ru/chto-takoe-raschetnyj-schet/

Источник

Другие новости

Как рассчитать процент переплаты по кредиту онлайн

Анализ комиссий при взятии заемов и долгосрочных инвестициях Инструмент подсчёта излишних выплат при взятии заёмов и накоплениях Как узнать сумму,...

Автомобильная бронеплёнка: защита от повреждений и выгорания

Преимущества автомобильной бронеплёнки Автомобильная бронеплёнка — это современное решение для защиты кузова автомобиля от различных повреждений и выгорания. Она представляет...

Как узнать номер отделения Сбербанка

В современном мире многие финансовые вопросы решаются удаленно, однако иногда все же требуется посетить отделение банка лично. Как узнать номер...

Сколько можно снять в банкомате: лимиты, комиссии и нюансы

В современном мире банкоматы стали неотъемлемой частью нашей жизни. С их помощью мы можем легко и быстро снять наличные, пополнить...

Охрана и сохранность. Чехлы для оборудования бытового и промышленного назначения

В современном мире технологии играют ключевую роль в повседневной жизни. От дорогостоящих гаджетов до домашних бытовых приборов - оборудование требует...

AvanChange — быстрый и надежный онлайн обменник валют

В мире быстрого технологического развития и глобальной цифровизации финансовых операций, онлайн обменники валют становятся неотъемлемой частью повседневной жизни для многих....