САЙТ О ПУТЕШЕСТВИЯХ И ТУРИЗМЕ

Содержание статьи

Банковские карты для путешествий 2021

Путешествие — отличный повод здорово сэкономить!

Вы спросите: “разве такое возможно?!”. Конечно да, если знать как. Еще несколько лет назад мы всегда брали с собой в путешествия большую сумму снятых евро, которые меняли на местную валюту в обменнике с огромной комиссией. Конечно, наличка — это хорошо, но весьма ненадежно — крайне велик риск быть обворованным или попросту потерять деньги. В дальнейшем, перейдя на систему банковских карт, мы еще и открыли для себя мир кэшбеков и бонусов, чему очень обрадовались… Но обо всем по порядку!

В этой статье мы сделали подборку из семи лучших банковских карт (испробованных лично!) для путешественников.

На что нужно обратить внимание

Итак, чем же отличается карта обычного человека от карты (нет, не курильщика ) путешественника?

- У банка держателя карты самый лучший курс конвертации валюты

- Эта карта не берет большой процент за снятие налички в сторонних банкоматах

- Комиссия банка за трансгран минимальна (памятка: комиссия за трансграничный платеж — процент, который снимается у покупателя за оплату российской картой за пределами страны. Например, заплатить за ужин в кафе. Кстати, зарубежные интернет-магазины тоже считаются)

- Благодаря кэшбеку, какая-то сумма потраченных средств возвращается обратно в виде денег или бонусов

По этим параметрам мы и будем рассматривать карты, описанные ниже

7 лучших банковских карт для туризма

Дебетовая карта Тинькофф

Все давно наслышаны о популярной дебетовке от Тинькофф, взорвавшую своих конкурентов высоким кэшбеком и возможностью получать деньги за остаток на счету (также не можем промолчать об их великолепном маркетинге).

Действительно, Тинькофф предлагает клиенту очень выгодные условия. Если быть конкретнее, то:

-

- Конвертация: ЦБ + ≈2%

- Трансграничная комиссия: 0%

- Снятие налички: 0% для суммы свыше трех тысяч рублей или ста долларов/евро для валютного счета

- Cashback: 6% при тратах от 3000 рублей в месяц + 1% от каждой покупки и 5% на покупки по трем выбранным категориям (еда, транспорт и т.д.). Эти категории можно менять каждые три месяца.

- Если на счету лежит более 30000 рублей, обслуживание — бесплатное.

- Великолепная работа технической поддержки. Для решения спорных вопросов вам не потребуется ехать в банк (что очень актуально для тех, кто часто бывает за границей). На все вопросы ответят квалифицированные специалисты в телефонном разговоре. Кстати, позвонить можно прямо через мобильное приложение совершенно бесплатно.

- Очень радует сервис Тинькофф и вообще их отношение к клиенту. Чего только стоит их бесплатная курьерская доставка карты и подарки в виде картхолдеров и симкарт.

Тоже Тинькофф, кредитная карта ALL Airlines

Путешественники любят эту карту за кешбеки от основных затрат во время поездки — авиабилеты, бронь авто и проживание.

-

- Конвертация: ЦБ + ≈2%

- Трансграничная комиссия: 0%

- Cashback на любую покупку — 2 процента. Благодаря ему все покупки за границей обойдутся вам бесплатно (так как кэшбек компенсирует затраты на конвертацию валюты). За покупку авиабилета вам вернут 3% от суммы, а если авиабилет был куплен на сайте Тинькофф, то 5%. Также деньги возвращаются и за бронь отеля на сайте Тинькофф (целых 10%!)

- Держатель такой карты может получать бесплатный страховой полис в свое каждое путешествие.

Но у этой карты есть и свои довольно существенные минусы:

-

- Во-первых, это все-таки кредитка. Возвращать долг банку придется с немалыми процентами

- Огромная комиссия на снятие наличных (впрочем, как и у всех кредиток)

- Тратить накопленные бонусы можно только на авиабилеты. Причем система списания средств довольно неудобная — мили (накопленные кэшбеком бонусы) снимаются кратно 3000. Чтобы воспользоваться этими средствами, необходимо приобретать билет не дешевле 6000 рублей.

Дебетовая карта банка Открытие

Карта имеет повышенный кэшбек на покупки для категории “путешествия”.

-

- Конвертация: ЦБ + ≈2,8%

- Трансграничная комиссия: имеется

- Бесплатное снятие налички в любых банкоматах (главное, чтобы сумма не превышала 500 000 рублей)

- Ежемесячно можно переводить до 20 000 рублей на карты любых банков без комиссии.

- 1% кешбека на любые покупки, 11% — на покупку билетов и бронирование отелей. Правда, для этого ваш баланс на счету должен быть не ниже 100 000 рублей и траты с карты не меньше 5 000 ежемесячно.

- Бесплатное обслуживание карты — мелочь, а приятно!

Но все не так хорошо, как казалось бы с первого взгляда:

-

- Максимум, который вы можете получить кэшбеком — 3000 рублей в месяц.

- Двойная конвертация

Дебетовая тревел-карта от банка Открытие

Благодаря кэшбеку, покупки за границей обойдутся вам практически бесплатно.

-

- Конвертация: ЦБ + ≈2,8%

- Трансграничный процент: имеется

- Снятие налички за пределами РФ — без комиссии

- Cashback 3% на любые покупки. Потратить эти накопления можно только на билеты и бронирование отелей через сайт банка Открытие.

Дебетовая тревел-карта от Home Credit банка.

Поначалу эта карта кажется настоящей находкой для любителя путешествий. Но действительно ли все так радужно? Давайте разбираться…

-

- Трансгран: 0%

- Можно бесплатно снять наличные в любом банкомате 5 раз в месяц.

- После ознакомления с условиями кэшбека от Home Credit банка путешественники впадают в экстаз: возвращается 3% от каждой покупки за границей, 1% от покупок в России и 5% за приобретение билетов.

- Бесплатное обслуживание карты при ежедневном поддержании баланса не менее 30 000 рублей (или будет списываться 199 рублей ежемесячно)

- Немалоприятное дополнение — 2 приветственных прохода в бизнес-залы ожидания в аэропортах…

- … и бесплатная медицинская страховка во все путешествия.

Спрашивается, а где та самая ложка дегтя? А вот где! Из-за конвертации в 2%, кешбек с покупок за рубежом не превысит 1%. Но, тем не менее, карту стоит получить хотя бы из-за возврата 5% с покупки каждого билета — лишним точно не будет.

Дебетовая тревел-карта от Альфабанка

Если вы будете использовать карту как основную, путешествовать станет намного дешевле. Смысл в том, что повышенный кэшбек активируется при тратах свыше 70 000 рублей ежемесячно. В этом случае вы получаете:

-

- Курс конвертации: ЦБ + 1,5%

- Трансграничный процент: 3%

- Снятие наличных под 0%

- Бесплатное обслуживание

- Cashback 5.5% за покупку авиабилетов, 9% за бронь гостиниц и 3% за остальные покупки

- Также вам ежемесячно будет начисляться 6% от остатка на счету

Если же вы не захотите ежедневно пользоваться “альфой”, то особого смысла заводить ее только для путешествий нет.

Дебетовка “Мир без границ” от Промсвязьбанка

Эта карта идеально подходит для совершения платежей за рубежом, потому что трансган равен 0%.

- Конвертация: ЦБ + 1,5%

- Трансграничный процент: 0% если операция совершается в долларах, евро или рублях

- Снятие налички с комиссией в 1%

- Cashback до 5% и 1-1,5% «милями»; списать их возможно исключительно на авиа- и жд- билеты, отели, туристическую путевку или круиз

- Приятный бонус в виде пятиста миль при открытии карты

Приорити Пасс — что за зверь такой?

Каждый человек хотя бы раз слышал словосочетание “Приорити пасс”, но до сих пор не каждый знает о том, какая это полезная вещь (особенно для тех, кто часто летает).

Эта программа дает держателю карты возможность свободно посещать бизнес-залы в аэропорту по всему миру. Там можно с удовольствием и комфортом провести время в ожидании посадки на рейс. Более подробно о бизнес-залах читайте в нашей статье.

Вообще, Приорити пасс — это премиальная история, но некоторые банки предлагают довольно комфортные условия. Например, для подключения безлимитного тарифа иногда достаточно иметь на счету сумму от 600 000 рублей (вместо 6 000 000, как у Альфа-банка!).

Наш фаворит из этой категории — банк Открытие с его премиальным пакетом. По данной карте вы можете пройти в бизнес-зал с одним своим спутником. Единственное условие — 600к на счету и ежемесячные затраты от 50к (либо просто держать на счету более 1000000)

Ниже мы очень кратко расскажем о других аналогах:

Пакет “Привилегия” от ВТБ позволяет дважды в месяц посещать бизнес зал, если:

-

- Вы имеете на счету сумму более 1500000 российских

- Покупаете с данной карты на сумму более 75000 ежемесячно

Тот самый “Премиум” от Альфа-банка.

-

- Если вы миллионер, то держите на карте 6 000 000 рублей и безлимитно посещайте бизнес залы во всем мире

- Ну а если вы простой смертный, то тратьте 100 000 рублей в месяц с данной карты и посещайте бизнес-зал до 4 раз в этот же период.

Последний пакет, о котором мы хотим рассказать — Orange Premium Club от Промсвязьбанка. Тут все просто, но для кого-то не подъемно — держи на карте от 4 000 000 рублей и посещай любые бизнес-залы безлимитно.

Ура! Теперь вы знаете все “кэшбечные” читы опытных путешественников. Спасибо, что дочитали эту статью до конца. Пишите в комментариях свои вопросы, если они остались, делитесь этой статьёй со своими друзьями в социальных сетях и ловите дешёвые билеты неважно куда, лишь бы с кешбэком!

Не забудьте оформить страховку от коронавируса

А также посмотрите нашу статью про лучшие онлайн-экскурсии с гидами

Как выбрать банковскую карту для поездки за границу и пользоваться ей в путешествии

Часто случается так, что карта, которой вы без проблем пользовались внутри России, оказывается почти бесполезной или очень невыгодной за границей. Причина в том, что при расчетах в поездках имеет значение больше правил и нюансов, которые мы не замечаем при использовании внутри страны. Но большинства таких ситуаций можно избежать, если помнить обо всех нюансах использования карт в путешествиях.

В этой статье вы найдете основные правила пользования банковских карт за границей. Вы узнаете, какую карту взять для поездки, как происходит обмен валют, и что делать в случае утраты карты. Наши советы помогут вам избежать лишних переплат и потери денег.

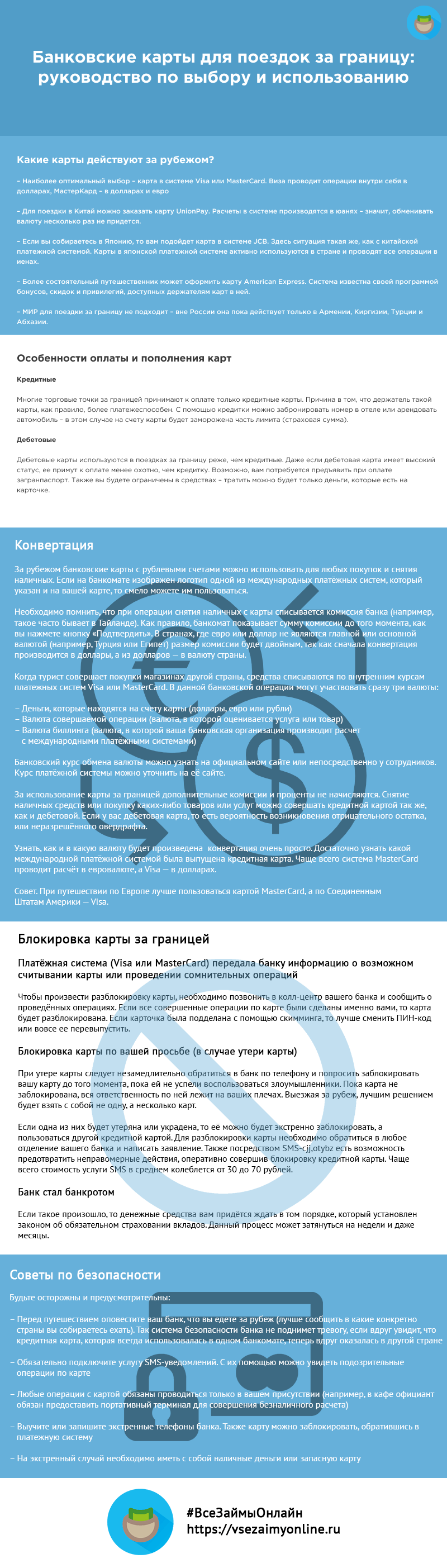

Какие карты действуют за рубежом?

Первое, на что нужно обратить внимание при выборе карты для путешествий – это платежная система, в которой она выпускается. От нее зависит, в каких странах будет действовать карта, в какой валюте будут проходить внутренние операции, и какие дополнительные преимущества она предоставит держателю. Ситуации, в которых можно использовать карты наиболее популярных в России и мире систем:

- Наиболее оптимальный выбор – карта в системе Visa илиMasterCard. Эти платежные системы одинаково активно действуют по всему миру. Карты в них выпускают почти все российские банки, среди них встречаются предложения с валютными счетами или бонусами для путешественников. Виза проводит операции внутри себя в долларах, МастерКард – в долларах и евро

- Для поездки в Китай можно заказать карту UnionPay. Здесь эта платежная система распространена шире, чем Виза или МастерКард — сумма операций в ней составляет несколько десятков триллионов долларов в год. Расчеты в системе производятся в юанях – значит, обменивать валюту несколько раз не придется. Но в России карточки в этой системе выпускает только несколько банков – в основном, это организации, работающие на Дальнем Востоке

- Если вы собираетесь в Японию, то вам подойдет карта в системе JCB. Здесь ситуация такая же, как с китайской платежной системой. Карты в японской платежной системе активно используются в стране и проводят все операции в иенах. Однако, российские банки выпускают карты в этой системе еще реже, чем в UnionPay

- Более состоятельный путешественник может оформить карту AmericanExpress. Система известна своей программой бонусов, скидок и привилегий, доступных держателям карт в ней. К клиенту при этом предъявляются достаточно строгие требования. AmEx распространена в мире достаточно широко, но уступает Визе и МастерКарду. Единственный банк, который выпускает карты в ней в России – Русский Стандарт

- МИР для поездки за границу не подходит – вне России она пока действует только в Армении, Киргизии, Турции, Вьетнаме и Абхазии. Сейчас НСПК ведет переговоры с Таиландом и странами ЕАЭС о приеме карт в национальной платежной системе на их территории. Можно оформить кобейджинговую карту (они выпускаются совместно с MasterCard, UnionPay и JCB), но таких предложений немного, и они имеют невысокий статус

Второй важный параметр – это тип карты: кредитная или дебетовая. Кредитная карта предоставляет лимит, в пределах которого можно свободно тратить деньги. Но у нее есть несколько недостатков – оформить такую карту сложнее, а долг по лимиту затем придется возвращать с процентами. Дебетовая карта, в отличие от кредитной, позволяет тратить только личные деньги, которые хранятся на ее счету. Для небольшой поездки достаточно дебетовой карты, но если планируются крупные траты, то стоит оформить кредитку.

Третий признак, по которому нужно выбирать карту – статус и технические параметры. Необходимый минимум – это классическая именная карточка с чипом и магнитной полосой. Такие карты свободно принимаются к оплате в большинстве стран. Моментальную неименную карту за границу лучше не брать – они действуют не везде и имеют низкий статус. Хорошим вариантом будет золотая, платиновая или премиальная карта – для таких карт часто предусмотрены различные дополнительные бонусы. Среди статусных карточек есть предложения, доступные любым клиентам – не только состоятельным.

Также большое значение имеет валюта карточки. Для путешествий стоит оформить карту со счетом в иностранной валюте. Можно, конечно, использовать и рублевую карту – при оплате валюта покупателя автоматически обменяется в валюту продавца. Но при этом перечисление денег займет больше времени, а комиссия за конвертацию будет выше.

Для поездок в Европу подойдет карта в евро, в иных ситуациях – в долларах. Карты в других валютах – например, в фунтах стерлингов, юанях или иенах – выпускаются редко. Можно оформить мультивалютную карту – она позволит вам пользоваться одновременно счетами в нескольких валютах.

Важно, чтобы банк, в котором вы оформляете карту, был достаточно крупным и надежным. Такой банк всегда останется на связи, часто имеет хорошую репутацию за рубежом и не потеряет лицензию, пока вы будете в поездке. Такими банками можно назвать Сбербанк, ВТБ и Промсвязьбанк. Хорошим вариантом также будет банк с иностранным участием (например, Райффайзенбанк, ЮниКредит или Росбанк). При необходимости вы можете обратиться в иностранное отделение этого же банка или другого банка из той же финансовой группы.

Обращайте внимание на курс обмена валюты – желательно, чтобы он был близок к установленному Центробанком – и комиссию за эту операцию.

Опытные путешественники советуют оформить для поездок несколько карт разных типов в разных валютах и платежных системах. У каждой из них будет свое назначение. Одной можно пользоваться для покупок, второй – для бронирования номеров в отелях и аренды транспорта, третьей – для снятия наличных, четвертой – в случае утери основных карт.

Особенности оплаты и пополнения карт

При использовании банковских карт за границей справедливы те же правила, что и для России. Однако, при расчетах в другой стране могут возникнуть нюансы, которые зависят от типа карты. Для дебетовых и кредитных карточек существуют отдельные особенности и правила, которые необходимо учитывать – так вы не останетесь без денег и избежите переплат. Рассмотрим эти нюансы подробнее.

Кредитные

Многие торговые точки за границей принимают к оплате только кредитные карты. Причина в том, что держатель такой карты, как правило, более платежеспособен. С помощью кредитки можно забронировать номер в отеле или арендовать автомобиль – в этом случае на счету карты будет заморожена часть лимита (страховая сумма). Если использовать для той же цели дебетовую карточку, то может быть заморожен весь счет.

Снимать наличные с кредитной карты не стоит. К комиссии за снятие добавится плата за обмен валюты – так переплата за операцию будет выше. Кроме того, снятие наличных во многих случаях прекращает действие беспроцентного периода и увеличивает ставку по кредитке.

Не забывайте о том, что долг по кредитке нужно погашать каждый месяц. Если вы стараетесь укладываться в льготный период, чтобы не платить процентов – продолжайте делать это и в поездке. Если уложиться не получается, то достаточно вносить минимальные платежи.

Желательно завести отдельный счет или вклад «до востребования» для пополнения карты по мере необходимости. Стоит открыть его в том же банке и в в той же валюте, что и кредитку.

Что касается карт рассрочки, то их за границу лучше не брать. Такая карта обычно принимается только у партнеров банка и только внутри страны. Одним из исключений можно назвать Халву: так как карта изначально была белорусской, то у нее очень много партнеров в этой стране. Лучше оформить для поездки обычную кредитку – если вы активно пользуетесь рассрочкой и погашаете ее в срок, то кредитную карту вам одобрят с большей вероятностью.

Дебетовые

Дебетовые карты используются в поездках за границу реже, чем кредитные. Даже если дебетовая карта имеет высокий статус, ее примут к оплате менее охотно, чем кредитку. Возможно, вам потребуется предъявить при оплате загранпаспорт. Также вы будете ограничены в средствах – тратить можно будет только деньги, которые есть на карточке. Не советуем вам использовать дебетовую карту для аренды авто – вы рискуете остаться с замороженным счетом на весь срок действия аренды.

В отличие от кредитки, дебетовая карта позволяет более свободно снимать наличные. При этом за такую операцию могут взиматься повышенные комиссии со стороны обоих банков – выпустившего карту и владеющего банкоматом. Отдельно оплачивается обмен валюты при снятии. Если вы планируете использовать наличные, то лучше заранее снять крупную сумму – так комиссия будет меньше, чем при снятии нескольких небольших сумм.

Некоторые банки имеют партнеров или подразделения в других странах, которые позволяют снимать деньги без комиссии – заранее уточните наличие таких банков в нужной стране. Если банк входит в международную финансовую группу, то вы можете воспользоваться банкоматами других банков – у них комиссия будет ниже или отсутствует. Например, клиент Росбанка может снять деньги в устройствах любых банков группы Societe Generale, в которую входит банк. Реже встречаются предложения, позволяющие выводить наличные бесплатно в любых странах.

Также учтите, что некоторые российские банки выпускают дебетовые карты как кредитные с нулевым лимитом, а кредитные – как дебетовые с овердрафтом. Из-за этого у вас могут возникнуть проблемы при проведении расчетов за границей (например, при оплате аренды кредитная карта будет распознаваться как дебетовая, и деньги на ней будут заморожены полностью). Вычислить такую карточку до ее выпуска сложно – придется внимательно изучать общие условия договора и отзывы путешественников перед оформлением. После выпуска вы можете дополнительно проверить тип карты – о том, как это сделать, мы расскажем здесь.

Конвертация

За рубежом банковские карты с рублевыми счетами можно использовать для любых покупок и снятия наличных. Если на банкомате изображен логотип одной из международных платежных систем, который указан и на вашей карте, то смело можете им пользоваться.

Необходимо помнить, что при операции снятия наличных с карты списывается комиссия банка (например, такое часто бывает в Таиланде). Как правило, банкомат показывает сумму комиссии до того момента, как вы нажмете кнопку «Подтвердить». В странах, где евро или доллар не являются главной или основной валютой (например, Турция или Египет) размер комиссии будет двойным, так как сначала конвертация производится в доллары, а из долларов — в валюту страны.

Когда турист совершает покупки магазинах другой страны, средства списываются по внутренним курсам платежных систем Visa или MasterCard. В данной банковской операции могут участвовать сразу три валюты:

- Деньги, которые находятся на счету карты (доллары, евро или рубли)

- Валюта совершаемой операции (валюта, в которой оценивается услуга или товар)

- Валюта биллинга (валюта, в которой ваша банковская организация производит расчет с международными платёжными системами)

Банковский курс обмена валюты можно узнать на официальном сайте или непосредственно у сотрудников. Курс платёжной системы можно уточнить на её сайте. Предугадать сколько вы потеряете от разницы валют не так уж легко, потому что списание рублей чаще всего происходит с запозданием в два, а то и в три дня от даты совершения покупки, когда курс уже будет совсем другой.

За использование карты за границей дополнительные комиссии и проценты не начисляются. Снятие наличных средств или покупку каких-либо товаров или услуг можно совершать кредитной картой так же, как и дебетовой. Если у вас дебетовая карта, то есть вероятность возникновения отрицательного остатка, или неразрешённого овердрафта (задолженность перед банком).

При совершении операций в валюте, которая отличается от валюты счёта карты (например, при оплате рублёвой картой за границей), необходимо иметь ввиду разницу в курсе валют, это необходимо для того, чтобы счёт вашей кредитной карты не стал с минусовой отметкой, в таком случае помимо задолженности банку необходимо будет заплатить набежавшие за этот период проценты. Идеальный вариант — не расплачиваться картой до самого нуля на остатке и всегда оставлять на счету сумму в рублях.

Узнать, как и в какую валюту будет произведена конвертация очень просто. Достаточно узнать какой международной платёжной системой была выпущена кредитная карта. Чаще всего система MasterCard проводит расчёт в евровалюте, а Visa — в долларах. Следует учитывать, что, если у вас на руках имеется рублевая карта системы Visa, а существует большая потребность совершить оплату в евро, то придется оплатить двойную конвертацию валюты:

- Рубли – доллары

- Доллары – евро

Блокировка карты за границей

Случаи, в которых банковская карта может быть заблокирована:

Платежная система передала информацию о возможном считывании карты или проведении сомнительных операций

Чтобы разблокировать карту, необходимо позвонить в колл-центр вашего банка и сообщить о проведённых операциях. Если все совершенные операции по карте были сделаны именно вами, то карта будет разблокирована. Если карточка была подделана с помощью скимминга, то лучше сменить ПИН-код или вовсе ее перевыпустить.

Блокировка карты по вашей просьбе (в случае утери карты)

При утере карты следует незамедлительно обратиться в банк по телефону и попросить заблокировать вашу карту до того момента, пока ей не успели воспользоваться злоумышленники. Пока карта не заблокирована, вся ответственность по ней лежит на ваших плечах. Выезжая за рубеж, лучшим решением будет взять с собой не одну, а несколько карт.

Если одна из них будет утеряна или украдена, то её можно будет экстренно заблокировать, а пользоваться другой кредитной картой. Для разблокировки карты необходимо обратиться в любое отделение вашего банка и написать заявление. Также посредством SMS-сообщения есть возможность предотвратить неправомерные действия, оперативно совершив блокировку кредитной карты. Чаще всего стоимость услуги SMS в среднем колеблется от 30 до 70 рублей.

Банк стал банкротом

Если такое произошло, то денежные средства вам придётся ждать в том порядке, который установлен законом об обязательном страховании вкладов. Данный процесс может затянуться на недели и даже месяцы. Здесь более подробно рассказано о том, что делать, если банк потерял лицензию.

Советы по безопасности

Будьте осторожны и предусмотрительны:

- Перед путешествием оповестите ваш банк, что вы едете за рубеж (лучше сообщить в какие конкретно страны вы собираетесь ехать). Так система безопасности банка не поднимет тревогу, если вдруг увидит, что кредитная карта, которая всегда использовалась в одном банкомате, теперь вдруг оказалась в другой стране

- Обязательно подключите услугу SMS-уведомлений. C их помощью можно увидеть подозрительные операции по карте

- Любые операции с картой обязаны проводиться только в вашем присутствии (например, в кафе официант обязан предоставить портативный терминал для совершения безналичного расчета)

- Выучите или запишите экстренные телефоны банка. Также карту можно заблокировать, обратившись в платежную систему

- На экстренный случай необходимо иметь с собой наличные деньги или запасную карту

Расплачиваться банковской картой за границей очень удобно и часто даже выгодно. Держателям кредитных карт предлагается воспользоваться большим количеством бонусов и скидок, а перевозимые денежные средства не нужно будет декларировать. Но чтобы ваша карта стала действительно выгодной, необходимо соблюдать все важные правила и грамотно готовиться к поездке.

Пользоваться банковскими картами за границей проще, чем наличными. Чтобы избежать возможных проблем, запомните несколько простых правил:

- Для заграничной поездки стоит оформить карточку в международной системе — лучше всего подойдет Виза или МастерКард

- При выборе карты обратите внимание на комиссии за обмен валюты вашего банка

- Стоит оформить несколько карт — для покупок, для бронирования отелей, для снятия наличных и запасную

- Перед поездкой предупредите банк, чтобы он не заблокировал карту

- Для бронирования отелей или аренды транспорта лучше использовать кредитку, а для снятия наличных — дебетовую карту

- Во время оплаты покупки обратите внимание на основную валюту платежной системы, ее курс к валюте карты и покупки

- Если вы потеряли карту — как можно скорее сообщите об этом в банк

Эти правила помогут вам правильно выбрать карту и не попасть в неудобные ситуации.

Источники

Инфографика

А с чем сталкивались вы при использовании банковских карт за границей? В комментариях вы можете рассказать о своем опыте и поделиться полезными советами.

CEO #ВЗО. С 2011 года плотно изучает тему финансов, в 2017 году получил высшее образование по направлению «Финансы и кредит» со степенью магистра. Руководит проектом, управляет главами отделов и отвечает за создание новых сервисов.

Какие банковские карты лучше брать за границу?

Если вы в скором времени собираетесь отправиться в другую страну, то мы вам поможем разобраться во всех нюансах, касающихся использования банковских карт. Мы расскажем, какой пластик взять с собой, как происходит конвертация рубля и дадим напутствующие советы.

Нередко, банковские карты, которыми мы пользуемся в России, оказываются бесполезными за рубежом. Это обусловлено рядом тонкостей, которые упускаются из вида в повседневном обиходе. Если знать основные правила использования карт в заграничных поездках, то многих негативных моментов можно избежать.

На что следует обращать внимание при выборе карты для заграничного путешествия

Первое, на что рекомендуется обратить внимание при выборе карты для загранпоездки – это тип платежной системы. От этого зависит, в какой стране ей выгоднее воспользоваться и ряд других преимуществ, предоставляемых картодержателю.

Помимо этого, учитывают следующие аспекты:

- Стабильность банка . Мало приятного, если, находясь за границей, вы узнаете, что ваш банк обанкротился. Несмотря на то, что деньги на счету застрахованы, выплат можно ожидать не ранее, чем через 14 дней после возложения запрета на лицензию. Тогда в отпуске вы останетесь без средств. Наиболее надежными банками считаются: Сбербанк, ВТБ, Промсвязьбанк, Райффайзенбанк, Росбанк и ЮниКредит.

- Именная карта или нет . На пластике должны присутствовать инициалы владельца, совпадающие с теми, что указаны в загранпаспорте. При расчетах за границей могут попросить предъявить паспорт для идентификации личности.

- Наличие микрочипа . В Европе и других странах в основном все платежные устройства принимают исключительно чипованные карточки. Но бывают и исключения – в США терминалы настроены только на магнитные полоски. Этот пункт стоит заранее уточнить в своем банке.

- Возможность расплачиваться через онлайн . Такие пластики имеют на оборотной стороне CVV/CVC-код. За границей подобная опция очень даже помогает резервировать отели, заказывать такси, приобретать билеты на транспорт и в различные развлекательные заведения.

- Обменный курс . Желательно, чтобы он был максимально приближен к тому, что установлен Центробанком РФ.

Немаловажно узнать у банковского менеджера взимаемые комиссии за обналичивание средств вне страны.

Рекомендуемые карты для пользования за рубежом

Оптимальнее всего остановится на ПС Visa и MasterCard, поскольку они обслуживаются в большинстве стран мира. Такие карточки выпускаются практически всеми банками на территории РФ. Среди них бывают валютные продукты или со специальными бонусами для путешественников.

Отличие этих двух систем в том, что Виза ориентирована на доллар, а МастерКард – на евро и доллар.

В приоритете будет та карта, которая идентична валюте страны, планируемой для посещения. Тогда не придется переплачивать на комиссиях при снятии наличности. Но лучше об этом проконсультироваться в своем банке и самостоятельно подстраховаться, взяв с собой две карты разных международных систем.

Если финансы позволяют, то рекомендуется оформить пластик American Express, который выпускается кредитно-финансовой компанией «Русский Стандарт». Данная система известна расширенным спектром опций для клиентов: бонусы, скидки и прочие привилегия. При этом к держателю карты предъявляются более ужесточенные требования. Но несмотря на свою распространенность, эти карты значительно уступают МастерКарду и Визе.

ПС Мир не подходит для заграницы, поскольку она в основном действует на территории РФ. Вне России ей можно воспользоваться только в Армении, Киргизии, Белоруссии, Турции и Абхазии. Для Китая рекомендуется завести карточку UnionPay, для Японии — JCB. В этих странах такие карты наиболее в ходу, нежели Visa и MasterCard.

Что лучше: дебетовая или кредитная карта?

Оба варианта хороши по-своему. По возможности, лучше иметь при себе обе разновидности и пользоваться ими в зависимости от конкретной ситуации.

Например, снимать наличные средства выгоднее с дебетового пластика, а резервировать определенную сумму при аренде транспорта или отеля – на кредитке. В последнем случае деньги только блокируются, поэтому проценты за это не взимаются. При этом, деньги на дебетовой карте остаются в вашем распоряжении.

Какая валюта карты в приоритете?

Разумеется, валютные карточки за границей в большей цене. Поэтому людям, часто покидающим пределы нашей родины желательно обзавестись картой со счетом в иностранном денежном исчислении. Это не значит, что нельзя воспользоваться рублевым счетом. Однако при снятии наличности можно потерять время и немалую сумму из-за комиссионных сборов за конверсию.

Как происходит конвертация стандартных платежных систем

Как заграницей осуществляется перевод российских рублей в местную валюту:

ПС Еврозона США, Турция, Индия, Таиланд, Египет и прочие Виза рубль – американский доллар — евро рубль — доллар МастерКард рубль — евро рубль — доллар Отсюда вывод, что для Европы больше подходит система MasterCard, а в Америке и других долларовых странах лучше использовать Визу.

Прежде чем тронутся в путь, не забудьте позвонить в свой банк по телефону горячей линии (он имеется на офсайте) и предупредите, куда вы направляетесь и где будите пользоваться картой. Иначе служба безопасности может заблокировать ее, если обнаружит нетипичную активность.

Источник https://geektrips.ru/bankovskie-karty-dlya-puteshestvij/

Источник https://vsezaimyonline.ru/reviews/za-granicej.html

Источник https://bankstoday.net/last-articles/kakie-bankovskie-karty-luchshe-brat-za-granitsu

Источник

Другие новости

Список брокеров Форекс: Полное руководство для выбора

список всех брокеров на форексе Список брокеров Форекс⁚ Полное руководство для выбора Предоставление полного списка всех форекс-брокеров невозможно в рамках...

Стоит ли выбирать форекс-брокера

Выбор форекс-брокера: стоит ли игра свеч? Узнайте плюсы и минусы работы с брокером, сравните риски и возможности для новичков и опытных трейдеров. Форекс-брокер – ваш ключ к успеху или лишнее звено?

Мой опыт поиска бездепозитных бонусов на Форекс

Забудьте о страхе начать трейдинг! Мой опыт поиска бездепозитных бонусов на Форекс – от разочарований до реальных находок. Узнайте, как я нашел лучшие предложения и избежал ловушек. Бездепозитный бонус – реальность!

Бездепозитный Форекс с Бонусами

Освой Форекс без вложений! Бездепозитные бонусы — твой шанс начать торговать без риска. Узнай секреты успешной торговли и выбери надежного брокера. Начни прямо сейчас!

Бонус за депозит на Форекс: Полное руководство

Получите максимальную выгоду от торговли на Форекс! Подробное руководство по бонусам за депозит: как использовать их эффективно и избежать подводных камней. Узнайте секреты успешной торговли!

Как выбрать брокера для Форекс

Выбор брокера для Форекс — серьезно? Да! Узнай, как выбрать надежного брокера, сравнивая предложения, репутацию и условия. Твой путь к успеху на Форекс начинается здесь! Не упусти шанс!